автордың кітабын онлайн тегін оқу Роль финансиста в преодолении пандемии. Материалы студенческих научных мероприятий в рамках XII Международного научного студенческого конгресса

Роль финансиста в преодолении пандемии

Материалы студенческих научных мероприятий

в рамках XII Международного научного студенческого конгресса

«Преодолеть пандемию: креативность и солидарность»

г. Москва, март 2021 г.

Под редакцией

кандидата экономических наук, доцента

М. С. Шальневой,

кандидата экономических наук

Д. А. Егоровой

Информация о книге

УДК 336

ББК 65.261

Р68

Под редакцией кандидата экономических наук, доцента М. С. Шальневой, кандидата экономических наук Д. А. Егоровой.

В сборнике представлены результаты исследований молодых ученых-финансистов, которые обсуждались в рамках научных мероприятий, включенных в программу ХII Международного научного студенческого конгресса «Преодолеть пандемию: креативность и солидарность» (г. Москва, март 2021 г.).

УДК 336

ББК 65.261

© Коллектив авторов, 2021

© ООО «Проспект», 2021

Абдуллаева О. Б.

Финансовый университет при Правительстве РФ, юридический факультет, Москва

Никитина А. Д.

Финансовый университет при Правительстве РФ, факультет экономики и бизнеса, Москва

ТЕНДЕНЦИИ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ВНУТРЕННЕГО ТУРИЗМА В УСЛОВИЯХ ПАНДЕМИИ (КОРОНАВИРУСА)

Научный руководитель: к.и.н., доц. Дорохов Н. И.

Пандемия коронавируса вызвала кризис во всех отраслях экономики нашей страны. Но самый большой удар пришелся на сферу услуг. Влияние пандемии не обошло стороной и внутренний туризм Российской Федерации. Начиная с марта и до 1 июня были закрыты пансионаты, санатории и гостиницы, детские лагеря. Также гражданам России было рекомендовано ограничить поездки по территории страны, что оказало отрицательное влияние на сферу туризма. Приобретенные на тот момент, жителями страны, туры и путевки были отменены или перенесены на более поздний срок.

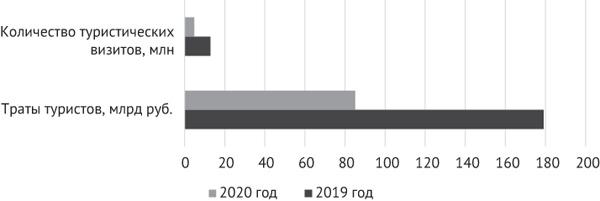

Для того чтобы произвести оценку изменений в сфере внутреннего туризма в разных регионах Российской Федерации, обратимся к продукту «Цифровой туризм», который был разработан компанией «МегаФон» (рис. 1) [4].

Данный статистический анализ показал, что за период ограничений, вызванных коронавирусной инфекцией, траты граждан на путешествия и количество выездов за пределы родного города значительно снизились в 2020 г. по сравнению с 2019 г.

Рис. 1. Изменение трат туристов и количества туристических визитов в апреле 2020 (по сравнению с апрелем 2019 года)

Источник: Сервис «Цифровой туризм», ПАО «Мегафон» https://bdtour.megafon.ru/log

Основным органом, регулирующим туристическую сферу в Российской Федерации, является Федеральное агентство по туризму (Ростуризм). Оно напрямую подчинено Правительству России. Туристическая отрасль по примерным подсчетам обеспечивает 3,5 процента валового внутреннего продукта, при этом она является перспективным направлением для развития различных смежных отраслей.

Ростуризм в числе прочих обязанностей является заказчиком и разработчиком Федеральной целевой программы «Развитие внутреннего и въездного туризма в Российской Федерации (2019–2025 годы)». Она направлена на повышение экономической эффективности различных регионов России с точки зрения их потенциала в туристической среде. В связи с этим территория страны, в соответствии с документом, делится на несколько кластеров, каждый из которых развивает туристическую отрасль в определенном приоритетном направлении. Например, активный туризм — основное направления развития для регионов Сибири (Республика Алтай, Республика Тыва и др.), круизный туризм в приоритете у нескольких регионов, в том числе для Приморского края и субъектов, находящихся вблизи Арктики.

Реализация данной программы осуществляется несколькими путями, в том числе через механизм государственно-частного партнерства. Его суть напрямую отражена в Федеральном законе № 224-ФЗ в части, регулирующей государственно-частное партнерство. Также дано определение данного термина, суть которого в том, что государство с одной стороны и частные организации с другой объединяют свои ресурсы и делят риски для привлечения инвесторов в сферу, в которой заключено соглашение между ними [1]. В результате этого, а также в результате развития кластерной системы появится возможность привлечения частных инвестиций (на 1 рубль бюджетных средств не менее 2,2 рубля внебюджетных вложений).

У программы существует множество задач, направленных на реализацию экономического потенциала туристической отрасли, однако 2020 год негативно повлиял на ход выполнения данной программы.

Безусловно, задачей, в том числе исполнительных органов власти в этот момент стала минимизация убытков и недопущение состояния кризиса у компаний, напрямую связанных с туристической сферой. В связи с этим было предпринято несколько мер: во-первых, поддержка россиян, оказавшихся за рубежом — на помощь россиянам, которые оказались за пределами страны и не могли вернуться из-за введения ограничительных мер (закрытие границ, ограничение авиасообщения и т. д.) было направлено около двух миллиардов рублей для выплаты социальной помощи. Помимо этого, для поддержки авиакомпаний и судоходных организаций было направлено соответственно 23,4 млрд и 320 млн рублей, что позволило если не полностью, то хотя бы частично возместить их убытки. В средствах массовой информации активно освещалась еще одна мера — возврат средств при покупке туров по России.

В августе 2020 года вступило в силу Постановление Правительства № 1200. В соответствии с ним при соблюдении нескольких условий (продолжительность тура, стоимость путевки и т. д.) турист мог вернуть часть стоимости поездки себе на карту. Так называемая система кэшбеков активно рекламировалась в СМИ и должна была сделать внутренний туризм соразмерной альтернативой путешествиям за границу. Однако на деле оказалось, что бюджетные инвестиции не окупили себя, а в некоторых регионах вообще не нашлось желающих воспользоваться данной программой. Почему же сложилась такая ситуация? Причин несколько: во-первых, сжатые сроки подачи заявок — для участия в программе нужно было приобрести тур в течении недели (21–28 августа), что не дало времени многим гражданам подключиться к процессу; во-вторых, тур должен был быть оплачен только через платежную систему «МИР», что также затруднило многим участие в программе; в-третьих в некоторых случаях приобретать туры с учетом программы было не выгодно, например, «С трансфером и кэшбеком путевка в санаторий Лоо стоила почти 31 тысячу рублей, без кэшбека — 25 тысяч» — сообщают «НовостиВолгограда.ру». В силу этих причин ряд регионов принял малое участие в программе, а некоторые и вовсе не участвовали. Безусловно, такие приоритетные для российских туристов направления как Краснодарский край, Крым и Карелия обрели еще большую популярность. В итоге можно сказать лишь, что с учетом совершенных ошибок программу по возврату средств при покупке туров по России можно сделать более привлекательной.

Ассоциация туроператоров России проводила оценку потерь в сфере туризма. Таким образом, несмотря на принятые Правительством РФ меры, потери достигли 1,5 трлн рублей за первое полугодие. В связи с этим мы предлагаем свои меры по развитию внутреннего туризма. К данным мерам можно отнести:

1. Развитие транспорта и инфраструктуры.

2. Активная просветительская деятельности в СМИ.

3. Введение туристической страховки по России при поддержке государства. Данная страховка даст право обращаться в частные клиники и компенсировать задержку рейсов.

4. Значительное снижение цен на авиабилеты и железнодорожные билеты внутреннего направления.

5. Проведение различных конкурсов среди населения при поддержке государства.

6. Проведение экскурсий в формате 360.

Список литературы

1. Закон Российской Федерации от 13.07.2015 № 224-ФЗ «О государственно-частном партнерстве, муниципально-частном партнерстве в Российской Федерации и внесении изменений в отдельные законодательные акты Российской Федерации» // Российская газета. 2015. № 156.

2. Сайт «Гарант.ру». URL: https://www.garant.ru/products/ipo/prime/doc/71842336/ (дата обращения: 03.02.2021).

3. Сайт Правительства России. URL: http://government.ru/orders/selection/401/39288/ (дата обращения: 01.02.2021).

4. Сайт Сервис «Цифровой туризм», ПАО «Мегафон». URL: https://bdtour.megafon.ru/login (дата обращения: 03.02.2021).

Акмалетдинова Ю. М., Дудкина П. А.

Финансовый университет при Правительстве РФ, Москва

ГОСУДАРСТВЕННАЯ ПОДДЕРЖКА МАЛОГО И СРЕДНЕГО БИЗНЕСА В РОССИИ И ЗА РУБЕЖОМ

Научный руководитель: к.э.н., доц. Щербина Т. А.

Аннотация. Правительство в условиях пандемии коронавируса, реализуя меры реагирования, стремится минимизировать ее негативное влияние на малый и средний бизнес, а также на граждан России. В статье характеризуются меры государственной поддержки по обеспечению финансовой стабильности организаций малого и среднего бизнеса в России и за рубежом, определяются приоритетные направления государственной поддержки малого и среднего бизнеса в условиях пандемии.

2020 год был довольно тяжелым для всех стран в связи с распространением эпидемии коронавируса (COVID-19). Перед правительствами всех государств стояло много вопросов, которые необходимо было решать исходя из сложившего положения, для того, чтобы не допустить ухудшения экономического состояния страны и уровня жизни населения. Несмотря на принятые органами власти меры, пандемия наложила значительный отпечаток на мировую экономику и финансовые рынки, показав то, что большинство стран были не подготовлены к подобной «катастрофе».

Как уже было ранее отмечено, из-за пандемии случился мировой кризис, который повлиял на все сферы жизнедеятельности людей. Если рассматривать непосредственно экономический сектор, то пострадали все отрасли, каждая в своей степени, но как показала практика, малый и средний бизнес был больше всех не готов к локдауну. Правительства стран стремились по максимуму оказывать поддержку пострадавшим бизнесам, чтобы не допустить окончательным крах экономики страны.

США. Для поддержания материального положения американцев, а также субъектов предпринимательства было выделено около 2,2 трлн долларов. Наиболее пострадавшие организации получили 500 млрд долларов из этой суммы. Граждане США, которые остались без работы в связи с пандемией, получали по 600 долларов каждую неделю в течение нескольких месяцев. Еще 350 млрд долларов было отправлено на предоставление государственных кредитов малому бизнесу и индивидуальным предпринимателям.

Германия. Чтобы поддержать экономику, правительство Германии выделило 750 млрд евро. Данную сумму правительство разделила на три направления:

• 600 млрд евро направят на поддержку крупного бизнеса;

• 100 млрд евро немецкое правительство будет инвестировать в акции непосредственно немецкий предприятий для того, чтобы предотвратить поглощение компаний иностранными организациями;

• оставшуюся часть, 50 млрд евро, правительство выделило для поддержания малого бизнеса, индивидуальных предпринимателей и самозанятых.

Италия. Для поддержания экономики было выделено 25 млрд евро. Из них 10,3 млрд евро (819,83 млрд рублей) идут на поддержку предприятий и семей. Малый и средний бизнес получили госгарантии по кредитам, а налоговые платежи и выплаты по кредитам приостановили.

Франция. Французское правительство выделило 45 млрд евро: 35 млрд евро на сокращение взносов в систему социального обеспечения, 8,5 млрд евро на пособия по вынужденной безработице. 2 млрд евро идут в фонд солидарности для самозанятых, индивидуальных предпринимателей, владельцев небольших предприятий. Предприятия также получили отсрочки до 3 месяцев по налоговым платежам.

Великобритания. В Великобритании были предоставлены кредитные гарантии для бизнеса на 330 млрд фунтов стерлингов, где страна выступает перед банками поручителем. Такая мера введена для того, что предприятия могли получить займ, несмотря на возможное появление риска банкротства. Также, был увеличен максимальный размер кредита с 1,2 млн фунтов стерлингов до 5 млн фунтов стерлингов. Проценты можно не выплачивать в течение полугода.

Испания. Испанское правительство разработало антикризисную стратегию, которая заключается в выделении 200 млрд евро для поддержания населения и бизнеса. Половина выделенных средств — это государственные гарантии на займы предприятий. 17 млрд евро направят местным организациям и местным жителям. Оставшаяся часть в размере 83 млрд евро — это частные инвестиции.

Китай. Для поддержания финансовой ситуации КНР выделил в 3 трлн юаней (31,24 трлн рублей) для малых и средних предприятий. Ставки налогов и ставки по кредитам снизились. Ставку по кредитам НКБ уменьшил на 10 процентных пунктов: с 3,25 до 3,15% — на среднесрочные кредиты, с 4,15 до 4,05% — на однолетние кредиты для первоклассных заемщиков. Выплаты по кредитам отсрочили, а пени по просроченным кредитам отменили.

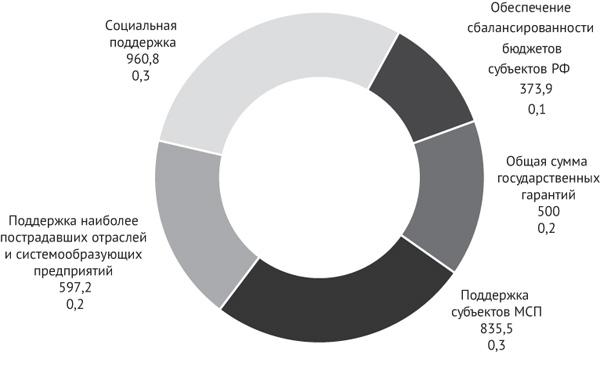

Российское правительство, для поддержания экономики и населения, разработало ряд антикризисных мер. Так, на рисунке 1 представлены основные отрасли финансирования, которые были выделены исходя из сложившихся экономических условий, вызванных распространением коронавируса.

Рис. 1. Структура финансирования антикризисных мер, млрд руб.

Таким образом, в целом было выделено около 3 трлн руб. на осуществление мер по борьбе с экономическими последствиями пандемии COVID-19.

Рассмотрим более подробно пакет антикризисных мер для субъектов малого и среднего бизнеса:

1. Продление сроков представления налоговой и бухгалтерской отчетности, которые необходимо было предоставить в конце I квартала и в период II квартала 2020 года.

2. Перенос сроков уплаты налогов.

3. Перенос сроков уплаты страховых взносов, в том числе от НС и ПЗ.

4. Предоставление прав на отсрочку/рассрочку по налогам и страховых взносам (кроме акцизов и НДПИ).

5. Мораторий на проверки в 2020 году.

6. Продление действия срочных лицензий и иных разрешений.

7. Беспроцентные кредиты на выплату зарплат.

8. Введение пониженных тарифов страховых взносов.

9. Кредитные каникулы.

10. Отсрочка по уплате арендных платежей по договорам аренды недвижимости.

Кроме того, В соответствии с Указом Президента Российской Федерации от 21 июля 2020 г. № 474 «О национальных целях развития Российской Федерации на период до 2030 года» Минэкономразвития России разработало новую структуру паспорта национального проекта «Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы», которая включает четыре федеральных проекта:

1. Поддержка самозанятых. Данный проект позволяет развиваться самозанятым людям, оказывая тем самым информационную, консультационную и финансовую поддержку, предоставляет необходимый кредит на льготных условиях и обеспечивает доступ к имуществу для аренды или покупки.

2. Предакселерация. Федеральный проект «Создание условий для легкого старта и комфортного ведения бизнеса» содержит перечень мероприятий для физических лиц, планирующих начать предпринимательскую деятельность, и начинающих предпринимателей (вновь зарегистрированных и действующих менее одного года), в целях их становления и развития.

3. Акселерация субъектов МСП. Федеральный проект «Акселерация субъектов малого и среднего предпринимательства» содержит перечень комплексных мероприятий для действующих предпринимателей с целью обеспечения их роста и развития, а также выхода на зарубежные рынки.

4. Цифровая платформа МСП. Федеральный проект «Создание Цифровой платформы с механизмом адресного подбора и возможностью дистанционного получения мер поддержки и специальных сервисов субъектами МСП и самозанятыми гражданами» подразумевает создание единой цифровой экосистемы, содержащей комплексную актуальную информацию обо всех мерах и институтах поддержки субъектов МСП и позволяющей предпринимателю выбирать и получать дистанционно требующиеся ему меры поддержки.

В результате исследования данного вопроса можно сделать вывод, что эпидемия коронавируса стала причиной возникновения мирового кризиса, отразившегося на всех сферах жизнедеятельности. Реализация антикризисных мер потребовало немалых финансовых вложений для преодоления возникшей проблемы, правительство в кратчайшие сроки стремилась внедрять разработанные стратегии, для того чтобы не допустить ухудшение ситуации.

Стоит отметить, что государственной поддержки сложно было бы «оставаться на плаву» и осуществлять свою деятельность в период локдауна. В данной ситуации можно выделить и положительные стороны, ведь сейчас правительства стран знают, что такое пандемия и уже умеют с этим бороться, так же разработанные стратегии можно видоизменять и использовать как базис для реализации новых мер для поддержания экономики страны и преодоления кризиса.

Список литературы

1. Далеко не каждый бизнес сможет пережить пандемию коронавируса // URL: https://journal.tinkoff.ru/list/save-business/ (дата обращения: 20.02.2021).

2. Меры государственной поддержки бизнеса и граждан в период пандемии // URL: https://base.garant.ru/77398919/ (дата обращения: 20.02.2021).

3. О поддержке малого и среднего предпринимательства в Российской Федерации в условиях изменившейся экономической ситуации, вызванной распространением новой коронавирусной инфекции // URL: https://www.economy.gov.ru/material/dokumenty/msp_covid_19.html (дата обращения: 20.02.2021).

4. Национальный проект «Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы» // URL: https://www.economy.gov.ru/material/directions/nacionalnyy_proekt_maloe_i_srednee_predprinimatelstvo_i_podderzhka_individualnoy_predprinimatelskoy_iniciativy/ (дата обращения: 20.02.2021).

Альтерман А. А.

Финансовый университет при Правительстве РФ, Москва

О РЕАЛИЗАЦИИ НАЦИОНАЛЬНОГО ПРОЕКТА «ОБРАЗОВАНИЕ» В УСЛОВИЯХ СТИМУЛИРОВАНИЯ ЭКОНОМИЧЕСКОГО РОСТА

Научный руководитель: к.э.н., доц. Балынин И. В.

Актуальность исследования связана с необходимостью стимулирования экономического роста, что особенно актуально в контексте спада из-за пандемии Covid-19. В различной литературе достаточно часто упоминается образование как фактор влияющий на экономический рост [3, с. 85], [5, с. 114]. Таким образом, возможно, что национальный проект, направленный на развитие и модернизацию системы российского образования, способен оказать положительное влияние на экономический рост.

Было статистически доказано, что существует прямая зависимость между уровнем образованием, количеством лет, затраченных индивидом на образование, и максимальным уровнем заработной платы на протяжении жизни [5, с. 117]. А как же именно образование влияет на темпы экономического роста?

Основными направлениями влияния образования на темпы экономического роста в различной литературе являются: увеличение у образованных людей производительности труда (об общем и среднем образовании) [4, с. 10], [5, с. 115]; увеличение инновационной активности, способствующей развитию производственного процесса (о среднем и высшем образовании); с развитием качества образования и человеческого капитала происходит развитие фундаментальной науки, что является базисом для «прикладных» инноваций [4, с. 10]. Также отмечается, что с повышением уровня образования увеличивается не только производительность одного отдельного индивида, но и других людей [4, с. 11]. В некоторых источниках указывается, что образование является фактором для долгосрочного экономического роста [5, с. 114].

В основном, во многих источниках превалирует следующая цепочка взаимосвязи образования и экономического роста: (1) происходит вложение (инвестирование) в человеческий капитал, а именно в образование, как в структурный элемент капитала, (2) человеческий капитал накапливается, (3) в следствие чего происходит развитие науки и техники, повышение производительности, (4) что, в итоге, приводит к увеличению темпов экономический роста [3, с. 85].

Ввиду вышесказанного, способствовать экономическому росту возможно посредством развития образования. Национальный проект «Образование» как раз и наплавлен на развитие качества российского образования [1, 2]. Рассматривая цели проекта, целевые показатели и федеральные проекты, включенные в состав национального проекта, необходимо отметить, что национальный проект «Образование» нацелен на развитие общего и высшего образования, а также непрерывного и дополнительного. Тем не менее, в процессе анализа национального проекта были выявлены недостатки:

1. В национальном проекте действительно прописано развитие как общего, так и высшего образования. Это обусловило вовлеченность в реализацию национального проекта Министерства просвещения и Министерства высшего образования и науки. Стоит так же отметить, что ответственность у министерств разная: руководителем проекта является Министр просвещения, а администратором проекта — заместитель Министра просвещения. На наш взгляд, такая структура не особо удобна в достижении поставленных в национальном проекте целей. Возможно, было бы рациональнее разделить задачи по развитию общего и высшего образования на разные национальные проекты (что планировалось сделать в последние месяцы 2020 года). Или изменить структуру ответственных лиц.

2. Первая цель национального проекта, на наш взгляд, несколько не точно сформулирована. Во-первых, несколько не понятна формулировка, содержащая в себе «обеспечение глобальной конкурентоспособности образования» (об общем и высшем образовании) и «вхождение в число ведущих стран по качеству общего образование» (только об общем). Во-вторых, цель содержит в себе посыл развития как общего образования, так и высшего. На наш взгляд, лучше было бы одну цель разделить на две отдельные со своими целевыми показателями. Или оставить в формулировке только «обеспечение глобальной конкурентоспособности».

Рис. 1. Факторы, обеспечивающие конкурентоспособность образования

Источник: составлено автором.

3. Недостаточная осведомленность населения о национальном проекте «Образование». Проект предоставляет достаточное количество интересных инициатив, в которых можно поучаствовать, если о них знать. На наш взгляд, необходима широкая социальная реклама проекта.

Важно отметить положительное влияние национального проекта «Образование» на экономический рост:

1. «Косвенные» эффекты национального проекта — посредством осуществления существенных вложениях в градостроительство. В национальном проекте запланировано строительство школ, студенческих городков и мобильных-технопарков «Кванториум», благодаря чему будут задействованы дополнительные ресурсы и привлечены градостроительные компании, что стимулирует экстенсивный экономический рост.

2. Федеральный проект «Экспорт образования» способствует популяризации российского образования за рубежом и стимулирует экспорт образовательных услуг. Как указывает Пашахина Е. А., ориентированность страны на экспорт образовательных услуг стимулирует накопление знаний в стране и формированию человеческого капитала, что не может не сказываться положительно на экономическом росте [4, с. 12].

Экспорт образования будет влиять на экономический рост по двум причинам: во-первых, это дополнительный капитал из-за границы (зачастую иностранные студенты платят за свое обучение, за проживание, за еду и прочее); во-вторых, экспорт образования стимулирует обмен знаниями и разработками между странами, что позволяет впоследствии развивать отечественное производство.

3. Национальный проект способствует формированию и развитию образовательной инфраструктуры, что способствует улучшению качества образования (образовательного процесса) и развитию человеческого капитала. Как упоминалось ранее, развитый человеческий капитал считается фактором долгосрочного экономического роста.

4. Национальный проект способствует развитию профессиональных качеств, что обеспечивает повышение производительности труда. Этому так же способствует создаваемая система наставничества.

Более того, по мнению автора, необходимо уделить внимание развитию социальной рекламы национального проекта «Образование», для чего может использоваться разработанный автором проект в рамках конкурса «Бюджет для граждан» [7].

Таким образом, национальный проект «Образование» способен оказать положительное влияние на темпы экономического роста в долгосрочной перспективе. Однако тем не менее национальный проект нуждается в корректировке для обеспечения достижения поставленных целей и задач. В частности, по мнению автора, необходимы: дополнительная конкретизация целей, разделение задач по развитию общего и высшего образования, постановка более долгосрочных целей и задач.

Список литературы

1. Балынин И. В. Финансовое обеспечение образования в Российской Федерации в 2008–2020 гг. // Аудит и финансовый анализ. 2014. № 6. С. 271–276.

2. Балынин И. В. Высшее образование в Российской Федерации: проблемы, перспективы и тенденции развития // Педагогическое образование в России. 2015. № 6. С. 7–12.

3. Комаров А. В. Роль образования в формировании человеческого капитала в современной России // Гуманитарные науки. Вестник Финансового университета. 2017. № 3 (27). С. 83–88.

4. Пашахина Е. А. Роль образования в экономическом развитии // Вестник БГУ. Экономика и менеджмент. 2020. № 2. С. 9–14.

5. Розен Л. Г., Ли Д., Домкин К. И. Теории экономического роста // Модели, системы, сети в экономике, технике, природе и обществе. 2011. № 1. С. 113–119.

6. Паспорт национального проекта «Образование» // URL: http://static.government.ru/media/files/UuG1ErcOWtjfOFCsqdLsLxC8oPFDkmBB.pdf (дата обращения: 18.10.2020).

7. Альтерман А. А. Национальный проект «Образование»: каковы первые результаты и что нас ждет в ближайшие годы? // URL: http://elib.fa.ru/STW/2020/konkurs_2020_351.pdf (дата обращения: 15.04.2021).

Анкудинов Д. А.

Финансовый университет при Правительстве РФ, Москва

СОЦИАЛЬНО ОТВЕТСТВЕННОЕ ПОВЕДЕНИЕ ПУБЛИЧНЫХ КОМПАНИЙ КАК ФАКТОР ИХ ФИНАНСОВОЙ ЭФФЕКТИВНОСТИ

Научный руководитель: д.э.н., проф. Батаева Б. С.

В условиях экономического спада, вызванного, в том числе, и факторами нефинансовой природы (глобальная пандемия, климатические катаклизмы, демографические сдвиги и т. п.), значимой составляющей посткризисного восстановления видится социально ответственное поведение бизнеса, в первую очередь крупных публичных корпораций, от которых зависят стабильность целых регионов и материальное благополучие значительной части населения. В этой связи представляется весьма важным эмпирическое исследование влияния политики корпоративной социальной ответственности (далее — КСО) на финансовые показатели деятельности российских компаний, так как, в конечном счете, именно от восприятия бизнесом отношений с работниками, локальными сообществами, контрагентами, органами власти и другими стейкхолдерами как источника роста зависит корпоративная активность в области социально ответственного поведения.

Тезисы доклада не предполагают обзора сформировавшегося к настоящему времени мощного пласта эмпирической литературы, исследующей финансовую эффективность политики КСО. Достаточно будет отметить, что даже весьма представительные данные развитых рынков капитала не позволяют прийти к сколько-нибудь однозначным выводам относительно инструментальных последствий социально ответственного поведения [1; 2]. При этом основные причины достаточно противоречивых эмпирических результатов также достаточно хорошо изучены и, в немалой степени, справедливы и для российского рынка [3]. К числу основных можно отнести проблемы с операционализацией и измерением показателей [2; 4], отсутствие четкого обоснования характера взаимосвязи между показателями [5] и др. Для отечественных эмпирических исследований также характерны малый размер выборок и короткие временные панели.

Тем не менее, представляется, что необходимо продолжение работы в плане накопления эмпирических данных относительно воздействия социально ответственного поведения компаний формирующихся рынков, в частности, российского, на финансовые индикаторы их деятельности.

Основной целью работы является исследование зависимости рыночной эффективности публичной компании (был выбран наиболее широко используемый показатель — мультипликатор цена / балансовая стоимость, далее MBR) от показателя расходов компании на мероприятия в области КСО.

Анализ выполнен по данным 87 российских публичных компаний нефинансового сектора за 2017–2019 гг. Расчеты и управление данными проводились с использованием статистического пакета STATA.

Для построения корректной модели и получения несмещенной оценки потребовалось дополнительное включение в модель контрольных переменных, среди которых: уровень финансового левериджа, размер компании (выраженный натуральным логарифмом выручки), возраст компании, показатели структуры собственности: дамми-переменная участия государства в собственном капитала, дамми-переменные наличия крупного иностранного акционера (контролирующего более 5% акционерного капитала), наличия оффшорного акционера, суммарная доля 3-х крупнейших акционеров. В таблице 1 приведена описательная статистика используемых переменных.

Таблица 1

Описательная статистика переменных

| Переменная |

Описание |

Среднее |

СКО |

Min |

Max |

| Цена / балансовая стоимость |

Капитализация / учетная стоимость собственного капитала |

1,797 |

1,81 |

0,7 |

9,87 |

| Размер |

Натуральный логарифм выручки компании |

23,46 |

3,677 |

9, 697 |

29, 686 |

| Возраст |

Количество лет со дня регистрации компании |

19,91 |

6,05 |

6 |

30 |

| Леверидж |

Доля долга в структуре финансирования |

0,402 |

0,264 |

0 |

0,97 |

| Рентабельность активов |

Чистая прибыль / совокупные активы |

0,055 |

0,198 |

–2,4 |

0,48 |

| Концентрация собственности |

Доля владения трех крупнейших акционеров |

0,767 |

0,19 |

0,074 |

1 |

| Государственное участие |

Наличие государства в числе крупных акционеров (1=да; 0=нет) |

0,4 |

0,4853 |

0 |

1 |

| Иностранный акционер |

Наличие крупного иностранного акционера (1=да; 0=нет) |

0,43 |

0,4973 |

0 |

1 |

| Акционер — оффшор |

Наличие крупного оффшорного акционера (1=да; 0=нет) |

0,226 |

0,4229 |

0 |

1 |

| Расходы на КСО |

Расходы на КСО в отношении к выручке |

0,0114 |

0,0197 |

0 |

0,099 |

В исследовании были выдвинуты следующие гипотезы относительно предполагаемых результатов:

1. Расходы на КСО положительно влияют на показатель MBR.

2. Уровень рентабельности активов оказывает положительное влияние на показатель MBR.

3. Показатель MBR положительно связан с уровнем финансового левериджа.

4. Госучастие негативно влияет на показатель MBR.

5. Наличие крупного иностранного акционера положительно влияет на рыночную стоимость компании.

6. Уровень концентрации собственности негативно влияет на показатель MBR.

7. Размер компании оказывает положительное влияние ее рыночную стоимость

8. Возраст компании негативно связан с показателем MBR

В таблице 2 представлены полученные результаты эконометрического моделирования.

Сформированная модель имеет следующий вид:

MBR = 2,46 Lev + 8,04 ROA – 1,02 Concentr. – 1,01 State +

+ 0,41 For + 15,07 Csr/r + 1,43 + others,

где Lev — уровень финансового левериджа;

ROA — рентабельность активов;

Concentr — концентрация собственности;

State — госучастие;

For — наличие иностранного инвестора;

Csr/r — расходы на КСО/выручка.

По итогам анализа можно сделать следующие выводы:

1. При повышении Csr/r на 0,01 MBR в среднем повышается на 0,15.

Таблица 2

Результаты регрессионного анализа

| Показатель |

Коэффициент регрессии |

Стандартная ошибка |

t-статистика |

P-value |

Коэффициент детерминации R2 |

F-статистика |

| Размер |

0,015 |

0,036 |

0,41 |

0,43 |

11,62*** |

|

| Возраст |

–0,022 |

0,020 |

–1,08 |

|||

| Леверидж |

2,466 |

0,470 |

5,24 |

*** |

||

| Рентабельность активов |

8,040 |

1,148 |

7,00 |

*** |

||

| Концентрация собственности |

–1,020 |

0,617 |

–1,67 |

* |

||

| Госучастие |

–1,010 |

0,231 |

–4,42 |

*** |

||

| Иностранный акционер |

0,419 |

0,247 |

1,70 |

* |

||

| Акционер — оффшор |

–0,043 |

0,283 |

–0,15 |

|||

| Расходы на КСО |

15,072 |

5,215 |

2,89 |

*** |

||

| cons |

1,430 |

0,938 |

1,52 |

|||

| Примечание: *** — значимость на 1% уровне; ** — 5%; * — 10%. |

||||||

2. При повышении Lev на 10% MBR в среднем повышается на 0,25 (вероятна обратная зависимость — компании при росте MBR на 10% повышают Lev на 0,25).

3. При повышении ROA на 10% MBR в среднем повышается на 0,85.

4. Госучастие негативно влияет на величину MBR.

5. Наличие иностранного акционера положительно сказывается на показателе MBR.

6. Высокая концентрация собственности негативно сказывается на показателе MBR.

Эконометрическое моделирование подтвердило следующие из выдвинутых гипотез: положительную зависимость мультипликатора цена/балансовая стоимость от расходов на КСО, рентабельности активов, уровня финансового левериджа, наличия иностранного акционера в компании; негативное влияние наличия государства в числе акционеров и высокой концентрации собственности.

Можно сделать вывод, что социально ответственное поведение публичной компании, выраженное в расходах на КСО, оказывает положительное влияние на создание рыночной стоимости. Данный вывод можно объяснить: повышением доверия к компании среди инвесторов, восприятием ее, как более устойчивой; возможным повышением лояльности по отношению к компании со стороны работников, потребителей и других значимых стейкхолдерских групп.

Список литературы

1. Friede G., Busch T., Bassen A. ESG and financial performance: aggregated evidence from more than 2000 empirical studies // Journal of Sustainable Finance & Investment. 2015. Vol. 5. № 4. Р. 210–233.

2. Griffin J. J., Mahon J. F. The Corporate Social Performance and Corporate Financial Performance Debate: Twenty-Five Years of Incomparable Research // Business and Society. 1997. March. Vol. 36. № I. Р. 5–31.

3. Бадыкова И. Р., Анкудинов А. Б. Инструментальный подход к корпоративной социальной ответственности в условиях несовершенного рынка: возможности и ограничения эмпирического тестирования. Управленческие науки в современном мире: сб. докл. науч.-практ. конф.: Финансовый университет при Правительстве Российской Федерации; науч. реценз. журнал «Стратегические решения и риск-менеджмент». СПб.: ИД «Реальная экономика», 2019. С. 200–205.

4. Davidson W. N., Worrell D. L. A comparison and test of the use of accounting and stock market data in relating corporate social responsibility and financial performance // Akron Business and Economic Review. 1997. № 21. Р. 7–19.

5. Waddock S. A., Graves S. B. The corporate social performance-financial performance link // Strategic Management Journal. 1997. № 18. P. 303–319.

Березин А. С., Фокин В. С.

Финансовый университет при Правительстве РФ

ПРЕИМУЩЕСТВА И НЕДОСТАТКИ P2P КРЕДИТОВАНИЯ КАК ФИНАНСОВОГО ИНСТРУМЕНТА

Научный руководитель: к.э.н. Егорова Д. А.

P2P кредитование это технология осуществления финансовых операций, при которой заем денежных средств происходит без участия банка или иных финансовых организаций, а кредитором выступает физическое лицо. На основе данного принципа и формируется аббревиатура «P2P», которая расшифровывается как «peer to peer» или равны равному.

Самая распространенная из таких платформ — модель сегрегированного клиентского счета. В рамках данной модели, площадка связывает кредитора и заемщика, предоставляет необходимую информацию о участниках сделки (кредитный рейтинг, срок, процентная ставка, цели кредита, средний процент предоставления займа и другие данные, благоприятно влияющие на возвратность кредитов). Также платформа обеспечивает взаимодействие, путем предоставления возможности выставления своих процентных ставок каждой и из сторон и поиска консенсусных значений. Также на платформе происходит заключение договора, за счет подписи через код по смс-сообщению.

То есть данный механизм взаимодействия имеет аукционный характер, соответственно инвесторы могут составлять диверсифицированный инвестиционный портфель, соотнося риски при разных кредитных рейтингах и доходность.

Доходность самой платформы, работающей на основе такой бизнес модели, формируется за счет комиссий, которая взимается с кредитора при предоставлении кредита, а с заемщика, при его обслуживании.

Причиной популярности данной модели является возможность взаимодействия участников рынка, что формирует оптимальные процентные ставки и наиболее диверсифицированный портфель, доходность которого зачастую компенсирует процент невозвратности, учитывая возможность решения данной проблемы в судебном порядке. Такая модель, в отличие от модели гарантированного дохода и традиционного банкинга также имеет основное преимущества — прозрачность, клиент сам предоставляет средства, видит причины формирования процентной ставки на заем, а также источники потенциальной доходности.

Поэтому в данной работе будут рассмотрены преимущества и недостатки, а также перспективность p2p кредитования, на основе модели сегрегированного клиентского счета, как наиболее перспективного финансового инструмента.

Система P2P кредитование имеет несколько преимуществ перед классическими банками. Так Региональные дифференциации кредитных ставок обеспечивают неэффективность заемных средств в отдельные регионы, кроме того в отдельно взятых регионах процентные ставки на хранения средств не компенсируют даже эффект инфляции, что заставляет искать альтернативные пути применения денежных средств, а так как не все осведомлены относительно фондовых рынков, выбор в сторону P2P кредитования уменьшает риски.

Данный эффект можно рассмотреть на примере США, так по данным крупнейшей платформы P2P кредитования Lending club[7] средняя процентная ставка для клиентов с высоким рейтингом в среднем составила 6,93%[6], тогда как средняя процентная ставка в США в 2016 году составила 9,45%, что являлось историческим минимумом. Такая разница обусловлена существенным сокращением издержек за счет технологии платформы. Так как клиент сталкивается непосредственно с представителями банка, его сотрудники являются его лицом. Существенное кол-во персонала нужно и для обслуживания средств, которые предоставляются в распоряжение банка. Операционные издержки одноранговых кредитных платформ минимизируются из-за онлайн-характера всех бизнес-моделей, что снижает затраты на привлечение как заемщиков, так и кредиторов. В то же время алгоритмы могут быть использованы для автоматизации таких процессов, как кредитный скоринг и диверсификация инвестиций кредиторами. Наконец, поскольку одноранговые кредитные платформы обычно не участвуют в принятии кредитных решений и не собирают депозиты, как в традиционном банковском кредитовании, их посреднические и транзакционные издержки остаются низкими. Так как депозиты не напрямую соотносятся с займами, и поэтому некоторую часть размещенных средств приходится перенаправлять в инвестиционные проекты. Дополнительные издержки формируются и для обслуживания громоздкой технической системы банка, существенная часть средств идет на обеспечение уже имеющейся технической базы, а не на формирование новых систем.

Кроме того, на площадках такой формы участники обезличены и влияние на осуществление сделки оказывают лишь условия сделки и рейтинг участника. Кредитные Р2Р-площадки позволяют найти инвесторов, готовых взять на себя риск. Но за такой риск приходится платить выше рынка, процентная ставка растет в зависимости от надежности заемщик, что обеспечивает рациональные условия заключения сделок для двух сторон и позволяет инвестору/кредитору диверсифицировать риски за счет оказания услуг кредитования лицам с разным кредитным рейтингом на разных условиях. Так как данные площадки предоставляют выплаты даже лицам с несформировавшейся кредитной репутацией — они являются стимулятором роста частного предпринимательства и малого бизнеса в стране. Это позволяет привлекать инвестиции лицам, которые не удовлетворяют требованиям банка. После кризиса, вызванного субстандартным кредитованием, в 2008 году, верификация платежеспособности заемщика стала слишком избирательной и зачастую необъективной. Из-за этого многие физические лица и малый бизнес не могут получить кредит, что обеспечивает стагнацию множества отраслей.

Современные технические нововведения позволяют ускорить обслуживание каждой из сторон. Однако традиционный банковский сектор тратит множество средств на технологии, большинство из которых лишь поддерживают устаревшею технологическую систему банка. В свою очередь, стартапы в сфере P2P-кредитования могут создавать технологическую платформу по реализации банковских услуг с нуля, без необходимости

...