автордың кітабын онлайн тегін оқу Энциклопедия молодого пенсионера. Как спланировать пассивный доход и перестать работать на дядю

Алексей Родин

Энциклопедия молодого пенсионера. Как спланировать пaссивный доход и перестать работать на дядю

Серия «Звезда нонфикшн»

© Алексей Родин, текст

© ООО Издательство «АСТ»

Бабуля с палочкой, которая считает копейки. Или дедушка с папиросой.

При слове «пенсионер» мы представляем себе кого-то из них.

А что, если это современный молодой человек с деньгами?

В настоящей книге вы прочитаете о движении FIRE (сообщество молодых пенсионеров) и захотите влиться в его ряды. А я дам все необходимые инструменты. Научу создавать капитал даже с маленького дохода. Расскажу, как и куда инвестировать. И как избежать ошибок по дороге к пассивному доходу.

В этой книге под словом «пенсия» подразумевается не подачка от государства.

Это пассивный доход человека, который создал его сам планомерными разумными действиями.

Мой 25-летний опыт инвестора, практические советы, примеры, графики и расчеты – в вашем распоряжении!

В конце книги я дам вам доступ в закрытый раздел своего сайта, где собрал полезные материалы для эффективного управления своими финансами. Это лайфхаки эффективного использования денег, таблицы ведения бюджета, инвестиционные калькуляторы и много другой полезной информации.

Глава 1

Введение

Почему я решил рано выйти на пенсию? Потому что устал работать на дядю. Я был классическим трудоголиком, работал сутками и без выходных. Радовался сезонной простуде и гриппу – они давали право на больничный лист, а значит, отдых! Меня посещали мысли, что хорошо бы иметь доход, не зависящий от зарплаты. А так как денег не хватало в принципе, я начал искать возможности.

Сначала было несколько бизнесов параллельно основной работе. Они не пошли, так как бизнес требует полной вовлеченности. Параллельно я обращал внимание на финансовые рынки. Сначала были потери на Forex, потом я перешел на настоящий фондовый рынок.

Это было чуть больше 20 лет назад. Начал со своих мелких сбережений и денег отца, которые потихоньку копил. В общем, счет был небольшим.

У меня была цель – если и работать, то в удовольствие и для себя. А жить с инвестиций. Поначалу, конечно, были провалы, но я планомерно нарабатывал опыт. А однажды наткнулся на статью про фаеров и понял, что она про меня.

Кто это такие?

• это люди, которые не работают в найме,

• но при этом получают пассивный доход,

• они не богатые наследники,

• и не бездельники на шее у мамы или у жены,

• они откладывают деньги и грамотно их инвестируют.

Движение FIRE возникло за рубежом. Аббревиатура означает Financial Independence, Retire Early, что в переводе с английского – финансовая независимость, ранний выход на пенсию. Суть движения в том, чтобы разумно тратить, регулярно откладывать и обязательно инвестировать. Немного усилий, чуть-чуть самодисциплины, капелька ума – и никакого волшебства и тайных знаний.

Туристы, которые круглый год катаются по миру в свое удовольствие и вызывают зависть у связанных трудовым договором людей, – самые настоящие фаеры. И они:

• счастливы и благополучны,

• избавлены от ранних подъемов, дорожных заторов и криков начальства,

• сами решают, чем заниматься, с кем общаться и куда ходить,

• у них есть постоянный стабильный доход. Но тратят его эти люди с умом: не покупают в бутиках «тяжелый» люкс, престижные спорткары и новейшие айфоны. Это не про фаеров, это про мотов. А про фаеров – дисциплина, целесообразность, разумный подход. То, что в Швеции называют словом «лагом». Точного перевода нет, а приблизительный – «достаточно». То есть имею достаточно, мне хватает.

Я тоже хотел, чтобы мне хватало на жизнь, отдых и стабильное обеспеченное будущее. Я стал думать в этом направлении. Хотелось с кем-то обсудить. И однажды в пятничную посиделку в баре с друзьями я рассказал им про движение FIRE. Так и сказал: хочу стать молодым пенсионером. Начну, пожалуй, создавать капитал и инвестировать. И тут же пожалел о том, что это сделал: все дружно покрутили пальцем у виска.

Пенсионер? Фу! Подумай о детях.

Стереотипы в нашей голове очень сильны. Какие ассоциации у нас при слове «пенсия»? Старость, очереди к участковому врачу, дешевые продукты и некрасивая одежда. Поэтому фраза «молодой пенсионер» и вызывает отторжение. А ведь на самом деле это означает свободу от работодателя. Фаеры ни перед кем не отчитываются, путешествуют куда захотят, распоряжаются временем, встречаются с яркими людьми и не боятся увольнения. Еще раз: не встают ни свет ни заря, не трясутся в переполненном транспорте, не боятся нагоняя начальства, не корпят над отчетами – у каждого есть чем дополнить этот список.

Забегая вперед, скажу, что друзья, которые крутили пальцем у виска, через несколько лет кардинально изменили свое мнение. Перемены в моей жизни стали настолько очевидны, что они сами заинтересовались фаерством. Из этого я сделал вывод, что мы верим не словам, а действиям. И как не странно, тогда и родился замысел этой книги – действия, алгоритмы, способы и, конечно же, мотивация здесь на каждой странице.

Наверняка вы тоже вкалываете по 9–12 часов, тянете от зарплаты до зарплаты и не ходите в отпуск годами. Или ходите, но никуда не ездите. А если ездите, то не дальше Турции один раз в год. Уверен, что начальство одобрительно кивает и накидывает вам работы. Единственная жизнь с ее шансами и плюшками бодро шагает мимо, а вы вприпрыжку катитесь к зрелости, имея в активах хроническую усталость и кредиты.

Не сомневаюсь я и в том, что вы связываете свою идентичность с профессиональной принадлежностью и размером зарплаты. Это значит, что в случае потери работы или понижения зарплаты вас ждет серьезный удар по самооценке. Кризис идентичности. То, что представляется надежным фундаментом – работа, профессиональный опыт, стаж – окажется хрупким льдом.

Надо сказать, что в то время я часто ездил в гости к любимой бабушке. Эти поездки укрепили меня в решении досрочно выйти на пенсию. Картина была артхаусная. Дождь. Люди мокнут в ожидании транспорта на остановке. Большинство из них – пенсионеры с грустными глазами и плохой осанкой. Вы когда-нибудь задумывались, почему большинство пожилых людей носит одежду на несколько размеров больше? Еще Бальзак, Гюго и Горький отмечали, что под гнетом безнадеги и безденежья человек словно усыхает, клонится к земле. Борьба за существование опустошает, убивает радость жизни, гасит ее краски. Одежда – яркий показатель. Ее донашивают, она дешевая и сидит мешком. «Вот мое будущее», – думал я, стоя на остановке.

Моя бабушка жила одна на скромную пенсию и принципиально не принимала помощи ни от кого. Я видел, как ей плохо и трудно, но ничего не мог с этим поделать. Когда я рассказывал о покупке дороже пятисот рублей, она расстраивалась и укоризненно качала головой. Личный автомобиль для нее был чем-то из разряда фантастики. Человек, совершенно не знакомый с деньгами! И вот я смотрел на любимую бабушку и думал: неужели это ждет меня в старости? Неужели я тоже буду считать копейки и грустно качать головой?

Я часто слышу, как люди с маленькой зарплатой жалуются, что денег им катастрофически не хватает. Для полноты ощущений я решился на эксперимент: прожить на 6 тысяч рублей в месяц. Решил попробовать на себе – а на что этой суммы хватит мне? От каких привычек придется отказаться и на чем экономить?

Забегая вперед, скажу, что на 6 тыс. в месяц жить тяжело, но можно. В смысле, можно не умереть. Я расписал себе примерный рацион:

• крупы,

• 1 раз в неделю кусочек мяса,

• овощи, хлеб, картошка,

• дешевый чай.

Продукты я покупал на продуктовом рынке оптом – например, сразу несколько пакетов гречки. Сахар из меню исключил вообще. Хлеба ел много, это помогало не чувствовать себя голодным.

В день уходило полбуханки. Самым сложным было – и физически, и психологически – сократить употребление мяса. Я его люблю, мне оно необходимо, организм мой его требует. Не удивительно, что самочувствие мое очень скоро ухудшилось. Без животного белка меня стало трясти в буквальном смысле. Гречка быстро надоела и отбивала аппетит одним своим видом. Жизнь словно остановилась. Кино с девушкой, кафе друзьями и одежду не из секонд-хенда можно было смело вычеркивать.

Чуть не забыл! Оплата счетов ЖКХ, сотовой связи, домашнего интернета! В мой эксперимент-«шеститысячник» эти расходы укладывались плохо. Чтобы звонить по мобильнику, серфить в интернете, мыться горячей водой, надо было повышать лимит до 10 тысяч рублей.

Я пришел к выводу, что если стоит задача выжить, продержаться, не дать себе умереть, то 6 тысяч рублей в месяц будет достаточно. Хватит их аскету с отшельником. А вот современному человеку, который хочет достойно жить, читать книги и смотреть фильмы, общаться с людьми и следить за событиями, нужно как минимум 10. Это нижняя граница, которая позволит не чувствовать себя бедняком.

В целом это был очень глубокий опыт, но я не хочу, чтобы он повторился. За эти несколько месяцев я сильно похудел, как-то выцвел и сгорбился, мой взгляд стал неуверенным и настороженным. От меня пахло бедностью!

Своим сегодняшним успехом я обязан этому эксперименту. Он стал триггером, отправной точкой, стартом. Мне стало страшно за свое будущее, и я твердо решил изменить жизнь. Я подумал, что стратегия выхода на пенсию похожа на процесс управления мотоциклом. В то время у меня был Honda Steed. Я любил ездить размеренно, километров 40 в час. Для круизера (у нас их еще чоперами называют) это прекрасная скорость. Представьте, что под вами стальной зверь. Теплый бак мягко вибрирует между ног. Эта вибрация передается на тело и от руля через руки. Я могу ускориться, но не хочется. Теплый ветер приятно обдувает лицо. Мне не просто приятно, мне комфортно. Я улыбаюсь.

В какой-то момент я понял, что могу изменить стиль езды. Я могу свернуть с проселочной дороги на автостраду и выкрутить ручку газа.

Мне не обязательно всю жизнь придерживаться 40 км в час, я могу собраться, стать внимательнее, опустить забрало шлема и поддать газку. Да, будет сложнее, потребуется больше концентрации, иногда напряжения. Но я доберусь до конечной точки быстрее. А там, в конце, можно уже будет кататься как хочется. Хоть 20 км в час.

Так вот, можно тащиться медленно, а можно ускориться. Главное – хорошо понимать, куда и зачем едешь, учитывать дорожную обстановку, а также уметь управлять своим мотоциклом. Иначе можно не доехать и разбиться.

Итак, перед нами 3 пути:

✓ тянуть лямку до 60 лет,

✓ стать свободным от работодателя лет в 40–45,

✓ породниться с нефтяным магнатом или унаследовать богатство умершей тетушки. Мы его не рассматриваем. Как говорится, отдел фантастики – рядом.

Я выбрал второй путь. От мысли «Так жить нельзя!» до выхода на пенсию у меня ушло 15 лет. Мне было всего сорок, когда я перестал вставать по будильнику и ходить на скучные совещания. Я сам решал, как строить день и свою жизнь. Только представьте: еще молодой и полный сил мужчина не торчит по утрам в автомобильных пробках, не задерживается по вечерам на работе, не мечтает об отпуске, а берет и покупает в любое время года билет на самолет! Вы тоже можете жить такой жизнью – неважно, сколько вам лет – 20 или 45. Разница лишь в том, что если начнешь раньше, то и в пункт назначения придешь быстрее. Я, как вы поняли, начал в 25.

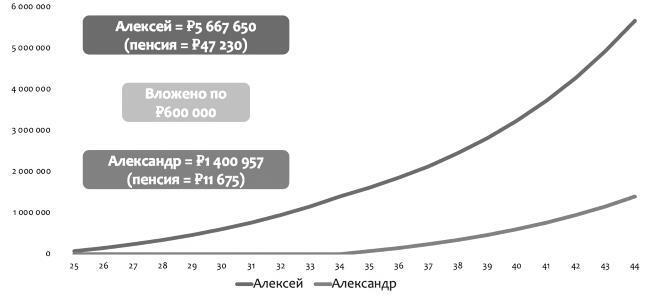

Я расскажу вам одну историю. Она повествует о дальновидном отце и его двух сыновьях, братьях-близнецах Алексее и Александре. Когда им исполнилось 25, отец сказал: «Вам пора создавать капитал. Ваша пенсия под вопросом, ведь через 20–30 лет на одного работающего будет 4 пенсионера. А пенсии складываются из налогов, которые платят те, кто работает. Поэтому рассчитывайте только на себя».

Алексей подумал: «Я молодой, и у меня есть возможности. Буду-ка я, пожалуй, откладывать с каждой зарплаты немного денег. Когда женюсь и появятся дети, делать это будет гораздо сложнее».

Александр же решил: «Поживу-ка я лучше в свое удовольствие. А старость придет – что-нибудь да придумаю». И вот первый брат 10 лет инвестировал по 5 тысяч рублей каждый месяц – десятую часть от своей месячной зарплаты. В 35 прекратил делать это из-за ипотеки и расходов на детей. Но рублевый капитал был уже создан, крутился и рос со средней доходностью 15%. Это среднестатистическая доходность на длительном промежутке в рублях.

(В своих расчетах здесь и далее я буду брать средние показатели за длительный период времени: доходности различных классов активов, волатильности, инфляции, процентов по вкладам, кредитам и условиям по ипотеке. Если сейчас, когда вы читаете книгу, на дворе кризис, высокая инфляция, большие ставки по кредитам, вкладам и облигациям, то надо понимать, что завтра экономика остынет и рынок акций рванет вверх. Процентные ставки снизят, упадет доходность вкладов, облигаций, снизятся проценты по кредитам и станет доступнее ипотека. Для расчетов и планирования на длительные горизонты разумно брать статистические средние показатели. Например, в спокойное время инфляция 6%, в кризис 15%, а в среднем, на двадцатилетнем промежутке времени, инфляция на уровне 8%. Так же и с фондовым рынком. В кризис 2008 года рынок российских акций упал на 65%, после кризиса вырос на 130% за год, и в среднем его доходность 15% годовых).

Второй брат к 35 годам устал от удовольствий и последовал примеру брата. Он инвестировал тоже в течение 10 лет. И тоже по 5 тысяч рублей в месяц. По факту братья за этот срок внесли одинаковую сумму. Но в 45, когда оба решили извлекать из накопленных денег пассивный доход, сумма у каждого была разной. Разной была и пенсия.

У Алексея пенсия была примерно на уровне его зарплаты, а у Александра – намного меньше.

Вот она, цена промедления.

Хороший пример осознанного отношения со стороны Алексея?

Так зачем я решил написать эту книгу? Скрывать не буду: по эгоистическим соображениям:

✓ не хочу жить в окружении бедных, несчастных, замученных работой людей;

✓ хочу, чтобы рядом было как можно больше счастливых и довольных жизнью лиц. Чем их больше – тем мне приятней, комфортней и интересней жить.

Вот такая у меня прихоть. Я хочу научить вас разбираться в финансах и создавать пассивный капитал, чтобы он приносил доходы (и неважно, сколько денег у вас на старте). Я покажу, что сделать с этими доходами, чтобы они приносили еще больше доходов. Дам в руки рабочие инструменты и расскажу, как ими пользоваться. От вас требуются смелость, открытый ум и желание учиться.

В самом начале я рассказал о том, кем был в прошлой жизни. А сейчас я финансовый советник глав семей; основатель компании Rodin.Capital; Эксперт Национального центра финансовой грамотности и инвестор с 25-тилетним стажем. Инвестиции, акции, брокерские счета и квартальные дивиденды казались им абракадаброй. Сейчас все эти скептики – успешные молодые пенсионеры, виртуозно владеющие финансовым инструментарием.

«Честно говоря, я рассчитывал, что Алексей даст нам вводные основы инвестирования и предложит стандартные варианты портфелей. Но я был приятно удивлен, что курс включал в себя и психологию, и постановку целей с проработкой негативных убеждений, и работу с учетом доходов и расходов. По прошествии 10 месяцев после окончания курса у меня сформирован портфель, который соответствует моим финансовым целям. Я начал со взноса в 15 000, и сейчас на моем индивидуальном инвестиционном счету ценных бумаг уже на 222 000 руб. Простая понятная стратегия привела к таким результатам. Учитывая, что в свои 36 лет я не умел откладывать деньги от слова «совсем», считаю, что Алексей на 100% справился со своей задачей».

«Вчера предложила 9-летнему сыну откладывать по 15% карманных денег на перспективу, и он со мной согласился. Это круто – он в свои годы уже начал строить планы. На самом деле очень много я узнала о своих детях: кто не умеет копить, а кто все деньги будет беречь и все в копилку складывать. Если бы мне кто-нибудь раньше рассказал… и у меня бы все по-другому было».

Это отзывы тех, с кем мы идем вместе к их ранней пенсии.

Хотите так же?

Тогда начинаем.

Глава 2

Пенсия как зеркало экономики

«Забота о пожилых людях —

одна из приоритетных задач государства».

Д. А. Медведев, бывший президент России.

Вопрос: Александр, вы живёте фактически на две страны – США и Россию. В своём видеоблоге вы часто сравниваете уровни жизни, комфорт, безопасность, чистоту городов. Сравнить пенсии – идея отличная. В России бытует мнение, что американский пенсионер катается как сыр в масле. Пока мы не приступили к изучению вашего труда, поделитесь, пожалуйста, своими впечатлениями от результатов сравнения пенсионных систем в наших странах.

Вообще, я из тех людей, кто не рассчитывает на государственную пенсию. Привык брать ответственность за своё благополучие на себя. Поэтому мы, в частности, инвестируем деньги, талант и время в проекты, которые потом будут кормить до конца жизни: в кино, в свою бесподобность. У нас, в том числе, есть школа актёрского мастерства и искусства убеждения.

Одна правильная инвестиция в кино – это роялти с каждого просмотра пожизненно. Ну а инвестиция в собственную неповторимость через актёрское мастерство и способность убеждать любого – это буст ко всему: от денег, окружения и связей до потрясающей приключенческой жизни и бронирования своего места во Всемирной истории.

Вопрос: Где вы брали данные?

Ответ: Перелопатил весь интернет. Забегая вперёд, сравнение получилось не в пользу России – если брать конкретно США, Германию, Францию. Но тут очень много нюансов. Много часов всё прорабатывал, сравнивал огромное количество данных, оценил около сотни различных показателей, собрал всё в таблицу, посчитал. Безусловно, учесть все показатели нереально, но в итоге получилось достаточно репрезентативно.

Вопрос: Тут я согласен – классное исследование в итоге получилось. Александр, когда вы начали создавать капитал для своего пассивного дохода на пенсии?

Вопрос: Смогли бы уже сейчас выйти на пенсию? При желании, естественно.

Ответ: Я не знаю ни одного человека, кто может жить на пассивный доход и в итоге живёт на него. Все мои знакомые, у которых порядок с деньгами и которые могли бы больше никогда не работать, работают неистовее других. Просто слово «работа» для таких людей имеет иное значение. Такие люди много путешествуют, запускают проекты по душе, работают над качествами своей личности, вносят вклад в общество и ход мировых событий.

Так что понятие «жить на пассивный доход» означает не лежать на диване, а трудиться больше остальных – но исключительно над тем, что заставляет твоё сердце петь.

Александр, спасибо за предоставленные данные.

Когда мы обсуждаем экономику страны, мы часто обращаем внимание на ВВП, уровень зарплат, курс валют, темпы инфляции. Но есть один показатель, который говорит не меньше – а может быть, и больше – о зрелости государства и его социальной политики. Это пенсионный возраст и пенсионное обеспечение.

Эта тема зачастую вызывает бурные эмоции, особенно в России. Но прежде чем переходить к эмоциям, давайте разберёмся в цифрах. А начнём с самого базового – с пенсионного возраста.

1. Пенсионный возраст: сколько лет нужно работать, чтобы уйти на покой?

Повышение пенсионного возраста – не заговор против населения, а необходимая мера. И связано это с двумя причинами:

• Демографический сдвиг. Население стареет. Пенсионеров становится больше, а тех, кто работает и платит налоги, – меньше.

• Улучшение медицины. Пенсионеры сегодня – не беспомощные люди. Это активные, деятельные, часто ещё работающие взрослые, способные жить полноценно.

В России, несмотря на критику, пенсионный возраст – один из самых низких среди развитых и развивающихся стран. Ниже только в Китае. Начиная с 2025 года в Китае пенсионный возраст будет постепенно повышаться в течение 15 лет. Китай – вообще отдельный случай: при огромном населении и растущих расходах на стареющее поколение пенсионная система там трещит по швам.

Александр: Найти данные по Китаю – то ещё квест. Данных очень мало, я собирал буквально по крупицам. Но для общего представления оказалось, в принципе, достаточно.

Это решение, признанное потом ошибочным, на деле демотивировало пенсионеров работать. Вместо того чтобы поддерживать активное старшее поколение, система поощряла их «сидеть дома» и не приносить пользы. К счастью, от этой практики отказались.

3. Гибкость пенсионной системы в США

В США пенсионный возраст – понятие условное. Там можно начать получать пенсию с 62 лет (но с пониженной ставкой) или отложить выход на пенсию до 70 лет – тогда выплаты будут выше.

В итоге пенсионеры стараются оставаться на работе как можно дольше, чтобы увеличить будущие выплаты. Пенсионная система гибкая, как и многое в США. Но это не делает её идеальной – просто другой.

4. Размер пенсий: цифры без иллюзий

Сравнивать пенсии «в лоб» – бесполезное занятие. Средняя пенсия в России в 2025 году – 23 175 рублей. В США – около 2000 долларов. В Германии и Франции – от 1250 до 1500 евро. В Швейцарии – 2500 евро.

Но цены в этих странах тоже разные. И поэтому один только размер пенсии без учёта стоимости жизни не даёт объективной картины. Нужен другой подход – анализ покупательной способности.

В представленном тексте есть несколько стилистических и логических недочётов, которые можно исправить, сохранив авторский стиль и подачу.

5. Кто живёт за чертой бедности? Скрытая правда

В большинстве стран черта бедности формально совпадает с минимальной пенсией, то есть пенсия равна черте бедности. Это делает статистику «чисто технически» красивой.

В России пенсионеров, живущих за чертой бедности, около 8%, в США – около 10%. Но есть и альтернативный подход, который считается более объективным. Берём медианную зарплату по стране и считаем бедным пенсионера, который получает менее 50% от этой медианы. Это даёт нам совершенно другую картину:

Интересный факт: пенсионеры в США и России находятся примерно в одинаковом положении, если судить по этому показателю. А Швейцария, которую принято считать раем для стариков, вовсе не так уж далеко ушла.

Александр: «По пенсионному обеспечению в Беларуси очень мало данных. Приходилось, как и с Китаем, собирать по крупицам. Поэтому гарантировать, что данные точны, я не могу. Возможно, отклонение показателя плюс-минус пара процентов. Отмечу, что во многих странах действуют льготы для пенсионеров – от оплаты ЖКХ до медицины. И в самом плачевном положении тут американские пенсионеры. Простой пример: услуги стоматолога на государственную пенсию американцу просто недоступны, а в России, например, стоматология в государственных поликлиниках бесплатна для всех граждан».

6. Кто владеет жильём? Пенсионер в своей квартире

Очень важный показатель – доля пенсионеров, владеющих собственным жильём. Ведь если ты арендуешь квартиру в 75 лет – это совсем другой уровень стабильности. Вот цифры:

В России высокий уровень владения жильём. Это снижает финансовую нагрузку. В США около 20% пенсионеров живут в арендованных квартирах и тратят при этом до 30% своей пенсии только на оплату жилья и ЖКХ. В Германии 20% пенсии уходит на оплату жилья и ЖКХ. Это связано с тем, что государство выплачивает пенсионерам субсидии на содержание жилья. В России около 15% пенсии уходит на оплату жилищно-коммунальных услуг.

7. Покупательная способность: сколько Биг-Маков можно купить на пенсию?

Чтобы объективно оценить пенсию, экономисты используют индекс Биг Мака – условный и упрощённый, но универсальный показатель.

• В США пенсионер получает на руки ~$1800 (после налогов и страховок).

• В России эквивалент покупательной способности по индексу Биг Мака – ~$1000.

Разница: американец может позволить себе на 41% больше товаров и услуг.

Учитываем ещё один важный фактор: средний долг домохозяйства пенсионеров в США – $55 000. Половина американских пенсионеров выходит на пенсию, имея долговые обязательства. Это снижает реальную покупательную способность.

Если сравнивать с Германией:

• немецкий пенсионер тратит на жильё 20%, получает –1300 евро;

• российский – 740 евро (в эквиваленте по индексу Биг Мака) и тратит на жильё 15%.

Итог: разница в покупательной способности – 65% в пользу немца.

8. Путешествия, иллюзии и мусорные баки

Стереотип: в Европе пенсионеры путешествуют за ручку по Парижу, а в России – стоят в очереди за просрочкой. Реальность куда сложнее.

• Да, пенсионеры в ЕС часто ездят – потому что внутренние перелёты и туры стоят дёшево, границы открыты, расстояния малы.

• В России – другие масштабы. И всё больше пожилых людей путешествуют по стране, что тоже доступно и интересно.

• И да – в мусоре копаются не только в России. Это универсальный признак бедности, и он есть в любой стране. Особенно в мегаполисах.

Выводы главы: пенсия – это не про возраст, а про ценности

Пенсионная система – зеркало экономической зрелости государства. Если пенсионер:

• живёт в своём жилье;

• не бедствует;

• не боится врача;

• может купить себе еду и тепло, – значит, общество справляется.

Россия сегодня не самая богатая, но и не самая бедная. Она находится в середине глобального пенсионного рейтинга. Есть страны, где пожилым людям гораздо тяжелее (например, в странах Балтии или Китае), и есть те, где уровень комфорта объективно выше (Германия, Франция, Швеция). Но то, что российская пенсионная система – далеко не худшая, – это факт, подтверждённый цифрами.

Что важно понимать:

• Повышение пенсионного возраста – глобальный тренд, а не «заговор против народа».

• Размер пенсии сам по себе мало о чём говорит. Важно, что и сколько на неё можно купить, где жить и сколько стоит жизнь.

• Индекс бедности по медианной зарплате – наиболее честный способ оценки. И по нему Россия и США – на одной позиции.

• Собственное жильё у пенсионеров – ключ к социальной стабильности. И по этому показателю Россия – в числе мировых лидеров.

• Долговая нагрузка на пенсионеров в США и многих европейских странах – это реальная угроза. В России – меньше долгов, но и меньше активов.

• Доступ к медицинской помощи, особенно стоматологической, во многих странах затруднён. В России – пусть не на высшем уровне, но доступен и бесплатен.

Финальный штрих

Пенсия – это не только про цифры, это про отношение государства к человеку, который отдал ему 30, 40, а то и 50 лет жизни. И, возможно, одна из важнейших задач для любой страны – сделать так, чтобы выход на пенсию не становился трагедией, а был переходом в новый, достойный, уважительный этап жизни.

Да, российская пенсионная система далека от идеала. Но, если смотреть трезво и объективно, всё не так плохо, как кажется. Особенно если сравнивать не с мечтами, а с реальностью других стран.

Факт: реальные пенсии в России за 15 лет, с 2010 года по 2025 год, выросли в 3,13 раза – с 7400 рублей до 23 175 рублей.

А вот наша задача – не ждать государственной пенсии, а создать пассивный доход самим, и желательно в разумные, но сжатые сроки. Как? Именно об этом мы и будем говорить на страницах этой книги.

Глава 3

Я – инвестор

Я – инвестор! Что это значит?

Представьте, что вы инвестор. Что скажете? «Инвестор? Ха! Я человек маленький, и доходы у меня скромные. Я, скорее, ближе к нищеброду». Лет 20 назад я тоже так думал. А теперь вот – успешный фаер, для которого инвестирование стало рядовой процедурой сродни чистки зубов. С детства я понимал: если регулярно забывать про щетку и пасту, то годам к сорока будет нечем жевать. Так что вопрос «а не почистить ли мне зубы?» для меня не стоял вообще. Шел и чистил. Инвестирование должно происходить на таком же автомате. Это легче, чем вы думаете. И совсем не страшно.

Как вы обращаетесь с деньгами? Держите наличность в кошельке и тратите по необходимости? А куда кладете остаток? В тумбочку или на карту? А на отпуск копите с помощью банковского вклада? Поздравляю, вы почти инвестор. Вы УЖЕ откладываете деньги, но ЕЩЕ не извлекаете из них достойный доход. Дело за малым – научить деньги размножаться. Заставить их делать маленькие денежки. Вы же не хотите всю жизнь зависеть от настроения начальства, ранних подъемов и утренних пробок?

Прежде чем расскажу, как накопить капитал и заставить его трудиться на себя, хочу обратить внимание на грустный факт. Финансовая культура в России серьезно хромает. Добрая половина населения совсем не умеет обращаться с деньгами, не знает инструментов и считает, что не сможет в принципе разобраться в вопросе. Большинство либо по старинке откладывает под матрас, либо тратит все до копейки.

А вот за рубежом ситуация иная. В Японии инвестируют 39% населения. В США – 55%. О том, что нужно создать капитал, там задумываются с юности. Эту мысль прививают родители – кто тебя будет кормить, сын, когда мы умрем? Давай откладывай на образование, пока мы даем карманные деньги. Иди работай и откладывай!

В России же надеются на пенсию от государства или помощь своих детей. А потом жалуются на судьбу и сравнивают себя с зарубежными пенсионерами. Они и выглядят хорошо, и путешествуют, и живут дольше. А ведь они-то в большинстве своем трудились над созданием капитала с молодости!

Но вернемся к инвестированию. В июле 2025 года на форуме «Инвеst Weekend» старший управляющий директор Московской биржи Владимир Крекотень предоставил данные статистики: у 37 млн россиян имеется брокерский счет. Это почти половина экономически активного населения страны. Однако активных инвесторов, то есть тех, у кого на счету есть какие-то активы, всего 10 млн. А это 6,8% населения страны.

Печально? Да. Но в реальности дела еще хуже, чем в мире статистики.

Давайте разберемся. Дело в том, что в эти 37 млн счетов входят все брокерские счета. Банки заводят их по умолчанию многим клиентам при открытии депозитов, чтобы повысить статистику. Так что люди даже не подозревают, что владеют брокерским счетом.

Активных счетов 10 млн. Но у большинства их них сумма активов не больше 10 тысяч рублей.

И получается, что по-настоящему инвестируют не больше 3%. Это в 20 раз меньше, чем за рубежом. Но зубы-то при этом чистят все!

Что такое инвестирование?

Это процесс, в ходе которого вы заставляете работать уже заработанные вами деньги. Работать, а не валяться на диване, под подушкой или в трехлитровой банке. И главное – работать без вашего участия! А инвестор – это дисциплинированный человек, который ежемесячно откладывает энную сумму от дохода и с помощью различных инструментов (каких, расскажу далее) создает капитал и извлекает выгоду. Мне могут вполне справедливо заметить: какую еще сумму, я и так еле-еле свожу концы с концами?

Помните популярный и широко цитируемый «эффект чашки кофе»?

Вы ежедневно покупаете кофе за 100 рублей.

• В месяц 3 000 рублей.

• В год 36 000 рублей.

Если эти деньги инвестировать под 15% в течение 15 лет, то вы создадите капитал в размере 1,97 млн рублей.

Сложный процент, время, регулярность и дисциплина позволяют из ничего сформировать капитал для пассивного дохода в размере 16 500 рублей в месяц.

Из этих четырех факторов, может быть, не всем понятен «сложный процент». Но что такое время, регулярность и дисциплина понимает каждый. Так что вовсе не надо быть финансовым аналитиком или банкиром, знающим весь подводный ландшафт этой сферы, или математиком, который с цифрами «на ты». Секрет прост. Есть ряд эффективных, годами отработанных стратегий, которые позволяют успешно инвестировать и не забивать голову подробностями. Несколько часов вашего внимания в год, то есть 15–20 минут в месяц – и этого будет достаточно. А вот если вы хотите стать профессионалом, тогда да – придется учиться и накапливать знания.

Правда, в деле инвестирования долго стоять на месте не получится: хочешь-не хочешь, будешь постоянно узнавать что-то новое и повышать компетенцию. Так сказать, побочный эффект. По себе знаю.

Инвестирование превращается в чистку зубов. Для ребенка это сложно, а взрослому – само собой разумеющийся процесс. И чтобы этот процесс стал автоматическим, надо для начала узнать, как он работает.

Где бесплатно получать нужную информацию?

Информация – это самый дорогой товар нашего века. Ключ, который открывает почти все двери. Где ее искать и находить? И при этом не спотыкаться о мошенников и инфоцыган. Впрочем, инфоцыгане – отдельная тема. Я считаю, что от них есть польза – и о ней чуть позже обязательно расскажу.

Для общего понимания картины начните с книги Джорджа Самюэля Клейсона «Самый богатый человек в Вавилоне». Она написана 100 лет назад в виде сказки. Прочитав ее, вы разберетесь, по какому принципу создаются крупные капиталы, а заодно вдохновитесь и получите крепкую мотивацию. Мне очень нравится фраза Клейсона: «Наше процветание как нации зависит от личного финансового благополучия каждого человека». Разве не так?

Много полезной и бесплатной информации можно найти в интернете. Источники – сайты, форумы, чаты, курсы и марафоны. В Телеграме, Ютубе и Инстаграме.

Там море информации. Правда, придется включить ищейку, изучить биографию авторов аккаунтов и пабликов, убедиться в их экспертности. С книгами в этом смысле проще: серьезные издательства вряд ли будут публиковать откровенный шлак. Обращайте внимание, кто выпустил книгу и каким тиражом. Чем крупнее издательство и выше тираж, тем большего доверия вызывает автор и его труд. Однако надо помнить, что и на старуху бывает проруха, и не всегда книга от именитого издательства – безусловный показатель экспертности.

Много тематических изданий можно найти в интернете – например, на сайте Литрес. Начинайте с изучения бесплатного контента и потихонечку переходите на платный. Чтобы сэкономить, вы всегда можете оформить подписку.

Хороший источник информации – различные онлайн-курсы. Их главный недостаток в том, что уровень экспертности проверить сложно, и плюс большинство из них платные. За информацию, которой делится автор, нужно платить. Главное – уметь отличать полезные тренинги от мошеннических. Уж больно много развелось в сети псевдоэкспертов.

Также встречаются «помощники», которые предоставляют якобы рабочую стратегию. Только надо пополнить счет на их сервисе.

Вот что рассказал мой подписчик Дмитрий, который однажды попался на разводку сетевых негодяев.

«Летом 2020 года я был в составе учредителей молодой строительной компании. Мой капитал на тот момент состоял из 2 млн руб., квартиры и двух участков земли. Долговые обязательства отсутствовали. В ближайших планах – увольнение из найма и дальнейшее развитие собственной компании. Скорейшее обретение финансовой независимости.

В тоже время внятного определения и понимания в сфере «трейдинга» и «инвестиций» у меня не было совсем. Хотел быстро получить капитал и стать финансово независимым (Стать фаером – не совсем понял слово). Решил найти наставника, который бы все объяснил и взял на себя заботу о формировании моего капитала. Искал интуитивно, импульсивно, под эмоциями. И случилось так, что мошенники отыскали меня сами, в соцсетях, представившись закрытой группой трейдеров и командой аналитиков из разных стран и массой инсайдерской информации. В тот момент меня не смутило, что «аналитики» всячески избегали личного контакта и связывались только в мессенджере и по skype. Далее пошла стандартная схема развода, где «жертве» помогают регистрироваться на специализированных сайтах, осуществляющих «торговлю», делают электронный кошелек (в т. ч. на бирже криптовалют). Все вложенные мною деньги переводились в криптовалюту. Конечное же, для крупной игры и быстрого обогащения этих сумм явно было недостаточно, заявили мошенники. Они же и подсказали вариант с вовлечением кредитных средств. Так я оформил кредитов на 13 млн руб., в том числе под залог имущества! Деньги переводились в крипту, а затем – на торговую площадку брокера (одного из мошенников). «Наставники» указывали мне доходные сделки и суммы, на которые нужно торговать. По прошествии примерно месяца активной «торговли» я решил вывести текущие прибыли с торговой площадки для частичного закрытия кредитов. Но выясняется, что для вывода средств с торговой площадки мне необходимо оформить некую страховку – то есть заплатить процент от суммы на счете. Реальных денег и нужной суммы у меня уже не было! Тревожный звонок! Включился, наконец. Решил уточнить у знакомых финансистов о своих «компаньонах-брокерах». Их естественно никто не знал! Все тут же стало ясно: обман! Так, к зиме 2021 года моя финансовая нагрузка состояла из 15 миллионов (банки+физлица) и заложенной квартиры. Я был в небольшом ужасе. Но что оставалось делать?! Взять себя в руки, принять ситуацию и двигаться только вперед, проанализировав ключевые ошибки:

• ринулся в бой, не изучив природу инвестирования и трейдинга;

• вовлек заемные средства;

• инвестировал все деньги + подушку безопасности;

• рискнул всем;

• не проверил брокера, не собрал отзывы о нем;

• действовал под эмоциями и торопился.

В общем, закрываю кредиты и учу матчасть. Расправиться с долгами по моим подсчетам должен года за два. Рефинансировать займы не планирую, каждый свободный рубль на возврат долга. Треть всех задолженностей уже погашена».

Дмитрий К.

Дмитрий получил суровый, но полезный урок. Чаще всего жизнь преподает уроки помягче, но все равно очень досадные. Я говорю о деятельности интернет-коучей, которые представляются крутыми финансовыми гуру, а на самом деле являются инфоцыганами. Прочитав 1–2 книги, посмотрев чьи-то курсы и переделав их под себя, они назвались экспертами и вещают в инстаграме, телеграме и ютубе за немаленькие деньги. Моя инстаграм-подписчица по имени Анна однажды обожглась на коучах-недоучках. Обзаведясь небольшим капиталом к 40 годам, женщина захотела эффективно им распорядиться. Вот что она мне написала:

«Я забила в поисковике «управление личными финансами» и растерялась. Эксперт на эксперте, и все продвинутые! Доверять свои финансы первому встречному я не собиралась и начала читать отзывы. По ним нашла в Инстаграм дружелюбную женщину с 500 тыс. подписчиков, обещавшую «за руку отвести в мир инвестиций». Помню, меня подкупило, что эксперт не скрывала: жила как все на з/п, ничего не откладывала, а потом взяла в руки книжки, сказала себе: «Стоп!» и начала создавать капитал. Прямые эфиры для подписчиков были длинные и очень эмоциональные: «надо начинать инвестировать, со мной все получится», «мы составим портфель». Ни слова о ретроградном Меркурии, звучат четкие цифры – значит, можно верить! Я выбрала у нее самый дорогой курс и записалась.

Первые уроки заставили усомниться в качестве подачи материалов. Одни общие фразы. Истории из жизни, и ничего конкретного о текущей ситуации на рынке. Вопросы копятся, ответов нет. В финале обучения обещано открытие брокерского счета и составление своего портфеля. А в итоге – рекомендации типа брать акции голубых фишек РФ. «Первый тревожный звоночек», – подумала я. Но комплекс первоклассника перевесил. Я вступила в закрытый клуб с платным входом. Может быть, советы, что покупать, из чего составлять портфель, дадут там? Но информация ничем не отличается от новостей бесплатных каналов. Один из участников требует более основательного анализа компаний, не только голубых фишек. Его резкий комментарий удаляют, а потом из клуба исчезает и сам его автор. Это был для меня второй тревожный звонок. Затем гуру финансов заявила, что хочет развивать свой клуб. Последовал проект по торговле фьючерсами доллар/рубль, евро/рубль с помощью роботов. В качестве соавтора нам представили некого мужчину, «старейшего брокера на рынке». 370 человек из 1000 подписчиков клуба вошли в стратегию «малыми суммами» от 200 000 руб! Надо отдать должное – людей предупредили: рискованная стратегия, доля капитала не более 5–10%, на 3 года и просадка счета до 40%. Участники сразу ушли в минус. Но самое смешное заключалось в том, что если у новичков просадка составила –40%, то у гуру, за которым следуют, –10%. На наши вопросы «почему так происходит?», авторы стратегии сослались на невозможность управлять рынком и на то, что «мы вас предупреждали!»

В конце концов они согласились: отставание от автора вызвано слишком большим количеством участников в стратегии. Стало очевидно: подключив столько участников и заработав свою комиссию, автор увеличил отставание участников от его счета, тем самым накопив их убытки. Сократить разрыв не удастся без дополнительного взноса учеников. Финансовый коуч признался открыто: не знал, что такое проскальзывание, и каким оно может быть. Общаться с этими людьми дальше смысла не было. Я вышла из клуба и навсегда зарубила на носу: нельзя доверять финансы первому встречному. И верить восторженным отзывам на страничке брокера тоже нельзя».

Вот такая поучительная история. Я, кстати, сильно сомневаюсь, что в истории Анны всему виной было проскальзывание.

Как вчерашний новичок буквально за сутки становится финансовым гуру, я видел лично. В 2019 году меня попросил о встрече один человек. Сказал: «Хочу стать финансовым советником». Я ответил ему: «Приходите, мы вас научим, и будете работать в нашей команде. Финансы – поле непаханое, и места здесь хватит всем. А заработок зависит от вас самого: это может быть 100 тысяч рублей, 300, 500 и даже 1 млн в месяц». После этого человек исчез. А через некоторое время я наткнулся на его аккаунт в инстаграме. А там: «Приходите ко мне учиться, я опытный инвестор с 10-летним стажем, я научу ваши деньги работать!» Я стал следить за этим аккаунтом ради любопытства. Через некоторое время «опыт» нашего героя резко вырос до 15, а затем и 20 лет. А вместе с ним увеличился и продолжает расти штат подписчиков. Любят наши люди громкие обещания и верят в ничем не подтвержденные титулы. Инфоцыганский бизнес приносит большой доход – ровно до того момента, пока его не разоблачат.

Все это раньше меня сильно бомбило. А потом я подумал, успокоился и пришел к выводу: не так страшны инфоцыгане, как о них говорят. Когда человек только начинает погружаться в тему, ему нужна информация «по верхам», изложенная простым, понятным, даже дилетантским языком. Как раз это разношерстный инфотабор и дает. Критическое мышление у новичка проснется позже, когда он всласть начитается и насмотрится разных источников, начнет понемногу разбираться в теме и поймет, что «гуру» несколько преувеличивает свое мастерство. И пойдет наш будущий инвестор своей дорогой, а семечко, которое заронил в его душе инфобизнесмен, даст росток.

Так что у инфоцыган есть своя миссия: давать азы людям, которые вообще не разбираются в вопросе.

Как проверить экспертность такого гуру? Это сложно, но можно. Сопоставляйте факты. Посмотрите, сколько ему лет, как долго он на рынке, что о себе пишет, и пишет ли кто-нибудь о нем. Инфоцыгане утверждают: я был аналитиком на таком-то крутом телеканале. А ты подсчитываешь, сколько ему лет сейчас, и понимаешь, что аналитиком на этом канале работал… лет в 15. Ну как такое может быть?

Еще один способ получить нужные знания – выбрать себе проверенного наставника. Не по отзывам в интернете, а по историям успеха реальных людей. Которые порекомендовали специалиста в личной беседе. С наставником можно работать индивидуально, а можно вступить в какой-либо клуб или сообщество, где обсуждают вопросы личных финансов и инвестиций.

Ну и на закуску – пять книг о личных финансах, которые научат грамотно тратить и копить деньги.

✓ «Самый богатый человек в Вавилоне», Джордж Клейсон. Занимательная история состоятельных жителей богатого города. Они откладывают 10% от своего заработка, планируют расходы и доходы и поэтому никогда не испытывают денежных трудностей.

✓ «Кошелек или жизнь», Вики Робин, Моник Тилфорд и Джо Домингес. О том, как привести к единому знаменателю ценности и образ жизни.

✓ «Восхождение денег», Найл Фергюсон. Доходчиво и просто об истории мировой денежной системы от глиняных табличек до современных банкнот.

✓ «Давай поговорим о твоих доходах и расходах», автор Карл Ричардс. О том, как тратить трезво и с умом.

✓ «Манифест инвестора», Уильям Бернстайн. Как управлять финансами в условиях хаоса, которым охвачен рынок.

Как рассчитать, сколько денег надо скопить на пенсию?

Думая о будущем, большинство надеется на государство, богатого дядюшку или манну небесную. Но хеппи-энды, подарки небес и невероятное везение бывают только в кино и казино. А в жизни рулит труд. Сколько денег потребуется, чтобы жить на пассивный доход? Как понять, что пора остановиться? Может, уже? Все эти вопросы терзают каждого будущего фаера. Есть хороший рецепт.

Посчитайте, в какую сумму вы обходитесь себе ежемесячно. Допустим, в 50 тыс. руб. Значит, вам надо создать капитал, который будет ежемесячно приносить такую сумму. Не нужно фантазировать о том, что лет через 15 будете иметь не 50, а 200 или 300 тысяч. Подумайте сами: откуда им взяться? Чтобы капитал приносил такие деньги, нужно увеличивать свой сегодняшний доход и инвестировать больше, а также эффективно использовать те деньги, которые зарабатываются сейчас.

Пример:

• Для жизни вам требуется 50 тыс. рублей в месяц.

• В год это 600 тыс. рублей.

• Значит, при доходности 10% нужен капитал в размере 6 000 000 рублей.

Это пример простой. Он не учитывает инфляцию.

Мы уже выяснили, что на вас будет работать время и сложный процент. Это начисление денег на основную сумму ка