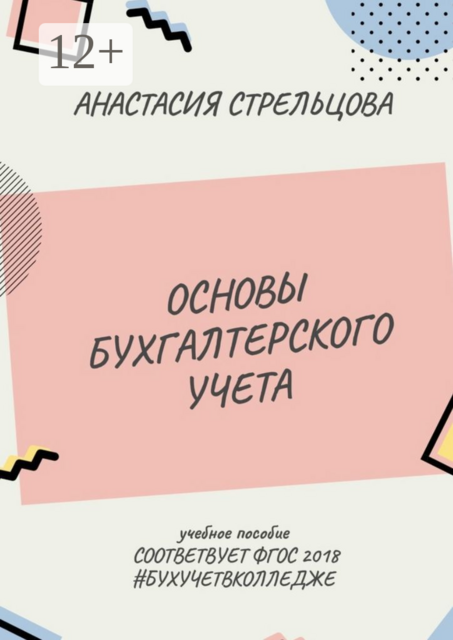

Основы бухгалтерского учета. ФГОС 2018

Учебное пособие подготовлено в соответствии с программой общепрофессиональной дисциплины «Основы бухгалтерского учета» и соответствует ФГОС 2018 г.

Книга содержит теоретический материал по дисциплине. Материал изложен в простой и доступной для понимания форме.

Книга будет полезна студентам СПО, обучающимся по специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям), студентам других специальностей экономического профиля, преподавателям, индивидуальным предпринимателям.

Книга содержит теоретический материал по дисциплине. Материал изложен в простой и доступной для понимания форме.

Книга будет полезна студентам СПО, обучающимся по специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям), студентам других специальностей экономического профиля, преподавателям, индивидуальным предпринимателям.

Жас шектеулері: 12+

Құқық иегері: ООО "Издательские решения"

Түпнұсқа жарияланған күн: 2019

Басылым шыққан жыл: 2019

Баспа: Ridero

Қағаз беттер: 137