автордың кітабын онлайн тегін оқу Алгоритмические торговые системы на фондовом рынке

Все права защищены. Данная электронная книга предназначена исключительно для частного использования в личных (некоммерческих) целях. Электронная книга, ее части, фрагменты и элементы, включая текст, изображения и иное, не подлежат копированию и любому другому использованию без разрешения правообладателя. В частности, запрещено такое использование, в результате которого электронная книга, ее часть, фрагмент или элемент станут доступными ограниченному или неопределенному кругу лиц, в том числе посредством сети интернет, независимо от того, будет предоставляться доступ за плату или безвозмездно.

Копирование, воспроизведение и иное использование электронной книги, ее частей, фрагментов и элементов, выходящее за пределы частного использования в личных (некоммерческих) целях, без согласия правообладателя является незаконным и влечет уголовную, административную и гражданскую ответственность.

ОБ АВТОРАХ

Шляпочник Яков Леонидович, российский предприниматель, физик, эксперт в области количественных методов инвестирования и алгоритмических стратегий. Автор книг о структурированных продуктах и психологии инвестирования. Создатель курса о количественном подходе к инвестированию для профессиональных инвесторов («Школа Московской биржи», 2017 год). В 2016 году разработал и запустил курс «Прикладная статистика» для студентов ФАЛТ МФТИ. В профессиональной тематике — более 25 лет.

С 1997 по 2002 годы работал генеральным директором в компании ООО «Русские фонды».

С 2002 по 2003 годы занимал должность президента агропромышленного холдинга «Русагрокапитал».

С 2003 по 2014 годы – Председатель Совета директоров ООО «Алго Капитал».

С 2014 года по настоящее время — частный инвестор. В 2003 году вошёл в Топ-100 самых профессиональных менеджеров России по версии ИД «Коммерсантъ».

Пикман Виталий Семёнович — предприниматель, частный инвестор. Автор книги «Эффективные системы продаж телекоммуникационных услуг на массовом рынке». В 2008-2016 гг. работал в телекоммуникационных компаниях на различных руководящих должностях. С 2016 года — заместитель директора производственно-строительной компании. В 2019 году удостоен звания «Предприниматель года» в номинации «Промышленность» (Министерство экономического развития РК, ФПП). Более четырёх лет занимается исследованиями в области количественных методов инвестирования и стоимостного инвестирования.

ВВЕДЕНИЕ

Применение информационных технологий и алгоритмических методов в инвестиционной деятельности является одной из ключевых тенденций современного финансового рынка. Развитие вычислительных систем и алгоритмов анализа данных позволяет автоматизировать процессы оценки финансовых инструментов, принятия инвестиционных решений и управления рисками. В результате алгоритмическая торговля стала неотъемлемой частью функционирования фондовых рынков, оказывая влияние на ликвидность, волатильность и структуру торговых операций [1].

История и развитие алгоритмической торговли

Первые исследования и практические применения количественных методов на финансовых рынках относятся к концу 1970-х годов, когда появились высокопроизводительные вычислительные системы, способные обрабатывать значительные массивы данных в режиме реального времени. Одним из первых исследователей, применивших математические методы к торговле, стал Эдвард Торп, разработавший модели оценки вероятностей и стратегии прогнозирования цен на основе исторических данных и статистических закономерностей [2].

В 1980-1990-х годах алгоритмические подходы получили дальнейшее развитие с появлением специализированных компаний, ориентированных на количественные инвестиции. Одним из наиболее известных примеров является Renaissance Technologies, основанная Джеймсом Саймонсом. Компания применяет сложные математические модели и статистические алгоритмы для анализа рыночных данных и разработки инвестиционных стратегий, демонстрируя устойчивые результаты на различных рынках [3].

С начала XXI века алгоритмическая торговля приобрела глобальный характер. Получили распространение системы высокочастотной торговли (High-Frequency Trading, HFT), позволяющие совершать большое количество сделок с минимальными временными задержками. Такие системы используют автоматизированные алгоритмы для оценки ценовых дисбалансов, арбитражных возможностей и управления портфелем в режиме реального времени [4].

Основные концепции и классификация стратегий

Алгоритмические стратегии классифицируются на основе применяемых методов анализа и целей торговли. Альфа-стратегии ориентированы на получение дохода независимо от общего направления рынка и основаны на выявлении дисбалансов и статистических закономерностей в котировках. Бета-стратегии следуют за динамикой рынка и используются для хеджирования рисков или воспроизведения рыночного движения [5].

Методы алгоритмической торговли включают статистический и математический анализ, обработку временных рядов, машинное обучение (Machine Learning, ML) и элементы искусственного интеллекта (Artificial Intelligence, AI). Важной составляющей является оптимизация стратегий с учётом транзакционных издержек, ликвидности финансовых инструментов и вероятности реализации прогнозов. Современные алгоритмы способны одновременно анализировать данные с нескольких рынков, выявлять временные аномалии и автоматически корректировать позиции [6].

Практическое применение и международный контекст

Алгоритмические стратегии применяются как институциональными инвесторами, так и специализированными компаниями на международных финансовых рынках. Их использование способствует повышению эффективности управления капиталом, снижению влияния человеческого фактора и ускорению обработки информации. Применение высокочастотных стратегий требует соблюдения нормативных требований, мониторинга рыночной инфраструктуры и оценки воздействия на ликвидность и волатильность [7].

В России применение алгоритмических и высокочастотных стратегий развивается поэтапно.

Компании используют как отечественные, так и международные инструменты, интегрируя алгоритмы анализа и управления рисками в торговые платформы. Современные подходы включают разработку собственных моделей, а также адаптацию методов, применяемых на зарубежных рынках [8].

Цели и структура книги

Цель настоящей книги заключается в систематическом изложении ключевых концепций и методов алгоритмической торговли, включая высокочастотные стратегии и интеграцию методов искусственного интеллекта. В книге рассматриваются исторические аспекты развития отрасли, классификация стратегий, принципы построения торговых систем, методы анализа и оптимизации инвестиционных портфелей, а также особенности работы на российских и международных финансовых рынках [9].

Автор — Я. Л. Шляпочник — на основе многолетнего опыта разработки и внедрения алгоритмических стратегий в компании «Алго Капитал» систематизирует подходы к построению торговых систем, охватывающих широкий спектр инструментов и рынков. Представленные материалы формируют теоретическую базу и практические рекомендации для исследования и применения алгоритмических методов в современной финансовой индустрии [10].

ГЛАВА 1

ИСТОРИЯ АЛГОРИТМИЧЕСКОЙ ТОРГОВЛИ НА ФОНДОВОМ РЫНКЕ

1.1. Ранние разработки

Автоматизация обработки торговых заявок на финансовых рынках начала активно развиваться в 1970-х годах с внедрением Нью-Йоркской фондовой биржей системы Designated Order Turnaround (DOT) [11]. Данная система обеспечивала передачу рыночных и лимитных ордеров в электронном формате непосредственно биржевым специалистам.

В 1984 году система DOT была заменена усовершенствованной версией SuperDOT [12], что позволило расширить функциональные возможности электронного доступа и ускорить процесс исполнения заявок.

На этапе открытия торгов была внедрена служба автоматизированной отчётности Opening Automated Report Service (OARS), предназначенная для предварительной обработки поступающих заявок до начала торговой сессии [13].

В дальнейшем получила распространение технология Smart Order Routing (SOR), обеспечивающая автоматический поиск наилучших цен на финансовые инструменты с целью минимизации времени исполнения ордеров и торговых издержек [14].

Появление полностью электронных рынков стало предпосылкой развития программной торговли. Программные стратегии применялись для автоматизированного входа и выхода из позиций с учётом рыночных параметров и заранее заданных правил [15].

С 1980-х годов программная торговля активно использовалась в стратегиях индексного арбитража и динамического формирования синтетических опционов на портфели фондовых активов с применением дельта-хеджирования, основанного на модели Блэка—Шоулза [16].

Программная торговля рассматривалась в экспертных отчётах, включая доклад Комиссии Брэди, как один из факторов, способствовавших краху фондового рынка в 1987 году [17]. При этом убедительных эмпирических доказательств определяющего влияния компьютеризированной торговли на рыночные обвалы представлено не было, и дискуссии по данному вопросу продолжаются [18].

С 2009 года система SuperDOT была заменена платформой Super Display Book (SDBK) [19], а впоследствии — универсальной торговой платформой Universal Trading Platform (UTP) [20].

1.2. Предпосылки возникновения торговых систем

Разработка модели ценообразования опционов Блэка—Шоулза в 1973 году стала важным этапом в развитии количественных методов на финансовых рынках [21]. Данная модель позволяет оценивать стоимость европейских опционов на основе предполагаемой волатильности базового актива [22].

Ф. Блэк и М. Шоулз показали, что динамическая стратегия пересмотра портфеля способствует снижению инвестиционного риска [23]. Дальнейшее расширение модели, выполненное Робертом С. Мертоном, легло в основу современной теории ценообразования производных финансовых инструментов [24].

1.3. Совершенствование и развитие фондовых рынков

В 1990-х годах получили развитие сети электронной связи (Electronic Communication Networks, ECN), позволившие осуществлять торговые операции за пределами традиционных биржевых площадок [25].

В 2001 году в США была внедрена десятичная система котирования, в результате чего минимальный шаг цены сократился с 1/16 доллара до $0,01 [26]. Это способствовало росту рыночной ликвидности и ускорению развития алгоритмической торговли.

Использование методов TWAP и VWAP стало стандартной практикой при распределении крупных торговых ордеров [27].

В 2005 году Комиссия по ценным бумагам и биржам США (SEC) внедрила Национальную рыночную систему управления, усилив требования к обеспечению наилучшей доступной цены исполнения сделок [28].

1.4. Искусственный интеллект и его влияние на финансовую индустрию

Методы искусственного интеллекта (Artificial Intelligence, AI) и машинного обучения (Machine Learning, ML) применяются для анализа больших массивов данных и поддержки процессов принятия инвестиционных решений [29]. Технологии глубокого обучения (Deep Learning, DL) и обучения с подкреплением (Deep Reinforcement Learning, DRL) позволяют выявлять сложные нелинейные зависимости и формировать автономные торговые стратегии [30].

Примеры самообучающихся алгоритмов, включая AlphaGo Zero компании DeepMind, демонстрируют потенциал автономного обучения без использования предварительно размеченных исторических данных, что указывает на возможности дальнейшего развития интеллектуальных торговых систем [31].

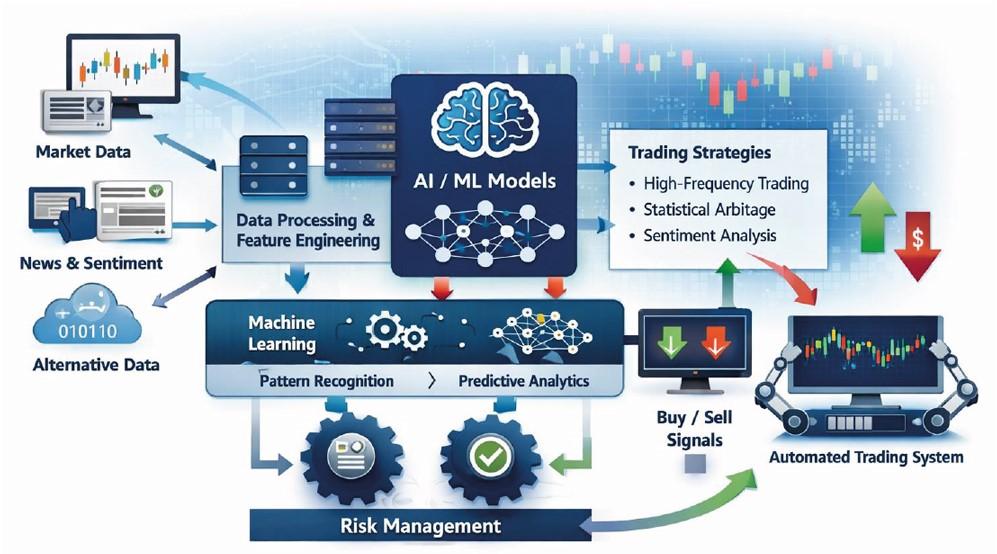

Рис. 1. Пример применения AI/ML в алгоритмической торговле

1.4.1. Понятие искусственного интеллекта

В научной и профессиональной среде продолжаются дискуссии относительно содержания и границ понятий искусственного интеллекта и машинного обучения. AI представляет собой совокупность методов и технологий, основанных на использовании больших массивов данных, значительных вычислительных ресурсов и алгоритмов машинного обучения, предназначенных для решения задач различной степени сложности [32]. Системы AI способны выполнять как формализованные, так и слабо формализованные задачи, а в ряде случаев — адаптироваться к изменяющимся условиям на основе накопленного опыта, имитируя отдельные элементы человеческого обучения и принятия решений [33].

Машинное обучение (Machine Learning, ML) рассматривается как одно из ключевых направлений искусственного интеллекта. Оно фокусируется на разработке алгоритмов и моделей, которые анализируют большие объёмы данных, выявляют устойчивые закономерности и используют их для формирования прогнозов и поддержки процессов принятия решений [34]. В отличие от традиционных алгоритмических подходов методы машинного обучения предполагают не жёстко заданные правила, а адаптацию модели на основе эмпирических данных, что позволяет применять их для прогнозирования будущих событий в условиях неопределённости [35].

Анализ программных решений, используемых на российском финансовом рынке и аккредитованных Банком России, Национальной ассоциацией участников фондового рынка (НАУФОР) и иными уполномоченными организациями, показывает, что около 70% таких систем относятся к базовым формам инвестиционного консультирования и автоматизированного управления активами [36]. Оставшаяся часть включает более сложные программные продукты, в том числе решения, использующие методы искусственного интеллекта, машинного обучения и смежные технологии анализа данных.

Регуляторные органы в большинстве стран исходят из того, что требования к программным продуктам должны определяться видом деятельности, которую они автоматизируют. В зависимости от функционального назначения такие системы подпадают под регулирование в сфере инвестиционного консультирования либо доверительного управления и, соответственно, должны соответствовать требованиям действующего лицензирования [37]. Использование автоматизированных решений предполагает формирование доказательной базы, сопоставимой с той, которая создаётся в процессе очного взаимодействия клиента с инвестиционным советником или доверительным управляющим.

В настоящее время регуляторы уделяют повышенное внимание вопросам раскрытия информации об алгоритмах искусственного интеллекта, в частности составу, глубине и форме раскрытия сведений для инвесторов и надзорных органов. В Российской Федерации действуют процедуры аккредитации программных продуктов, а Банк России осуществляет разработку и актуализацию перечня требований к подобным системам [38].

Отдельным предметом международных дискуссий остаётся вопрос требований к квалификации персонала, участвующего в разработке, внедрении и эксплуатации систем искусственного интеллекта и машинного обучения, применяемых в инвестиционной деятельности [39].

Наиболее эффективное применение автоматизации и технологий AI/ML наблюдается в следующих областях:

- В системах с экспоненциальным ростом объёмов данных, где использование AI/ML позволяет выявлять сложные закономерности и повышать качество аналитических выводов [40].

- В сферах, требующих оперативной реакции на рыночные события, что обусловливает рост спроса на алгоритмические инструменты и количественные стратегии, в том числе в деятельности хедж-фондов [41].

- В относительно неликвидных инвестиционных сегментах, включая проблемные активы, частный капитал, а также управление активами в сфере недвижимости и инфраструктурных проектов [42].

- При интеграции аналитических инструментов AI/ML для повышения эффективности работы инвестиционных аналитиков и портфельных менеджеров [43].

- В деятельности частных инвесторов, использующих автоматизированные решения для управления индивидуальными и гибридными инвестиционными стратегиями [44].

- В автоматизации бизнес-процессов инвестиционных компаний, охватывающей полный жизненный цикл управления инвестициями — от исследований и анализа до управления портфелем, бэк-офисного учёта, мониторинга и формирования отчётности. В данном случае технологии AI/ML, как правило, не подменяют процесс принятия инвестиционных решений, а используются для оптимизации процессов контроля, исполнения и сопровождения сделок [45].

Применение инструментов искусственного интеллекта и машинного обучения позволяет сократить временные затраты, повысить точность операций фронт-офисных подразделений и расширить возможности дистанционного доступа клиентов к инвестиционным услугам. Одновременно данные технологии способствуют повышению профессионального уровня аналитических подразделений инвестиционных компаний за счёт расширения аналитических и вычислительных возможностей [46].

1.4.2. Наука о данных и искусственный интеллект в FinTech

Финансовые технологии (Financial Technology, FinTech) представляют собой совокупность технологических решений, применяемых для разработки, улучшения и автоматизации продуктов и услуг в финансовой индустрии. К данному направлению относятся бизнес-модели и сервисы, использующие цифровые технологии для повышения эффективности финансовых процессов, качества обслуживания клиентов и снижения операционных издержек [47].

14 Современные финтех-решения охватывают широкий спектр услуг, ориентированных как на частных потребителей, так и на корпоративный сектор, включая мобильный банкинг, страхование, платёжные сервисы, криптовалюты, инвестиционные и аналитические платформы [48].

Наука о данных и искусственный интеллект (Data Science and Artificial Intelligence, DSAI) являются ключевыми элементами нового поколения экосистем в области финансов и экономики. Их применение трансформирует цели, методы и функциональное содержание финтех-продуктов, расширяя возможности анализа данных и автоматизации принятия решений [49].

Основные направления применения Data Science, AI и ML в финтех-индустрии включают:

- Страховые продукты. Страховая отрасль активно использует методы науки о данных для управления рисками и поддержки устойчивости бизнес-моделей. Алгоритмы применяются для оценки кредитоспособности, андеррайтинга, привлечения и удержания клиентов, а также разработки новых страховых продуктов [50].

- Обнаружение мошенничества. Методы машинного обучения и анализа больших данных применяются для выявления аномалий и подозрительных паттернов в финансовых транзакциях. Моделирование вероятных схем мошенничества позволяет предотвращать их в режиме, близком к реальному времени [51].

- Привлечение и удержание клиентов. Финансовые организации используют внутренние и внешние данные для формирования комплексных клиентских профилей. Это позволяет адаптировать пользовательский опыт и формировать персонализированные предложения финансовых продуктов и услуг [52].

- Анализ рисков. Кредитные рейтинговые агентства и компании по оценке заёмщиков используют методы Data Science и ML для оперативной оценки кредитоспособности, прогнозирования дефолтов и управления кредитными рисками [53].

- Использование робо-адвайзоров. Робо-адвайзоры представляют собой цифровые платформы, предоставляющие автоматизированные услуги финансового планирования и управл