автордың кітабын онлайн тегін оқу Экономическая разведка и противодействие финансовым угрозам в российских компаниях. Монография

А. Л. Кудряшов

Экономическая разведка и противодействие финансовым угрозам в российских компаниях

Монография

Шрифты предоставлены компанией «ПараТайп»

© А. Л. Кудряшов, 2026

Монография посвящена вопросам экономической разведки и противодействия финансовым угрозам в российских компаниях. Исследованы теоретические аспекты защиты корпоративных интересов, источники и признаки финансовых рисков, методы выявления угроз, порядок аналитической оценки и организационные решения по укреплению устойчивости бизнеса. Издание адресовано исследователям, преподавателям, аспирантам, магистрантам и практикам.

ISBN 978-5-0069-9005-0

Создано в интеллектуальной издательской системе Ridero

Оглавление

ВВЕДЕНИЕ

Настоящая монография посвящена вопросам организации экономической разведки и противодействия финансовым угрозам в деятельности российских компаний. Выбор предмета обусловлен изменениями хозяйственной среды, произошедшими в последние годы: расширением санкционных ограничений, перестройкой платежных маршрутов, ростом цифровых угроз и усложнением контрагентских связей. Эти обстоятельства потребовали пересмотра подходов к защите финансовых интересов организаций и обусловили необходимость разработки новых аналитических инструментов.

Экономическая безопасность организации рассматривается в монографии как способность компании сохранять непрерывность деятельности, защищать активы и своевременно исполнять обязательства даже при неблагоприятных воздействиях. Данное понимание восходит к работам В. К. Сенчагова, А. Е. Городецкого, И. В. Караваевой и других отечественных исследователей, заложивших теоретическую основу дисциплины. Международный контекст определяется документами COSO, ISO, FATF, OECD, IFC, содержащими апробированные методики управления рисками и внутреннего контроля. Исследования A. Cavallo, L. Madureira, S. Ainslie, D. Cheng, J. Sorensen вносят вклад в понимание корпоративной разведки, анализа угроз и обнаружения мошенничества.

Вместе с тем существующие модели оценки финансовых угроз не учитывают ряд обстоятельств, значимых для российских компаний. Стандартные матрицы рисков оперируют двумя параметрами (вероятностью и последствиями) и не принимают во внимание ни качество обнаружения, ни уязвимость процедуры, ни необратимость последствий. Метод FMEA, применяемый в инженерной практике, ближе по конструкции, однако не содержит показателя необратимости. Ни одна из известных автору корпоративных моделей не учитывает каскадного взаимодействия между одновременно действующими угрозами и не измеряет продолжительность скрытого периода угрозы.

Указанные пробелы определили направленность исследования. В монографии разработаны шесть взаимосвязанных инструментов оценки: индекс финансовой угрозы с учетом необратимости (ИФУН), коэффициент снижения угрозы (Ксн), коэффициент межугрозового усиления (КМУ), скорректированный индекс (ИФУН_скорр), коэффициент латентности (Кл) и коэффициент уровня экономической безопасности (КУЭБ). Каждый из инструментов подробно обоснован, снабжен правилами присвоения значений и проиллюстрирован на анонимизированном расчетном примере.

Книга адресована исследователям и практикам в области экономической безопасности, финансового анализа и корпоративного управления. Она может быть полезна руководителям компаний, специалистам аналитических подразделений, внутренним аудиторам, преподавателям и студентам, изучающим экономическую безопасность.

Монография состоит из трех глав. Первая глава раскрывает теоретико-методологические основы экономической разведки и финансовой безопасности: уточняет понятийный аппарат, систематизирует финансовые угрозы и анализирует существующие методологические подходы к оценке. Вторая глава посвящена практике организации экономической разведки в российских компаниях, механизмам обнаружения угроз и авторской модели оценки (ИФУН, КМУ, Кл). Третья глава содержит методику обобщенной оценки состояния компании (КУЭБ), рекомендации по внедрению и анализ организационных условий результативности.

ГЛАВА 1. ТЕОРЕТИКО-МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ ЭКОНОМИЧЕСКОЙ РАЗВЕДКИ И ФИНАНСОВОЙ БЕЗОПАСНОСТИ

1.1. Эволюция концепции экономической безопасности и экономической разведки

Категория экономической безопасности вошла в отечественный научный оборот в начале 1990-х годов, когда распад централизованной хозяйственной системы поставил перед исследователями и органами государственного управления вопрос о допустимых границах воздействия на экономику страны. Прежние модели директивного планирования утрачивали силу, рыночные институты еще не сложились, а масштаб угроз — от спада промышленного производства и деиндустриализации до вывоза капитала и нарастания внешнего долга — требовал нового понятийного аппарата. Работы Л. И. Абалкина, В. К. Сенчагова, Е. А. Олейникова, выполненные в этот период, заложили основу, которая к середине 2000-х годов приобрела относительно устоявшийся характер [7]. Данные исследования исходили из того, что экономическая безопасность представляет собой состояние национальной экономики, при котором обеспечивается защита жизненно значимых интересов государства, общества и личности от внутренних и внешних угроз.

Содержание первых определений носило преимущественно макроэкономический характер. Индикаторный перечень включал темпы роста валового внутреннего продукта, уровень инфляции, состояние платежного баланса, долю импорта продовольствия и критического оборудования, объем государственного долга, степень долларизации внутреннего оборота. Подобная направленность соответствовала актуальным вызовам того времени. К середине 1990-х годов Россия утратила значительную часть промышленного потенциала, объем вывоза капитала многократно превышал прямые иностранные инвестиции, а бюджетная система находилась в состоянии хронического дефицита. Безопасность воспринималась прежде всего как предотвращение катастрофического ухудшения макроэкономических показателей, а корпоративный уровень рассматривался преимущественно через призму занятости, налоговых поступлений и социальной устойчивости.

По мере стабилизации экономической ситуации в стране акцент научных исследований начал смещаться. К середине 2000-х годов стало очевидным, что макроэкономическая устойчивость реализуется через финансовое состояние конкретных организаций, качество их управленческих решений и характер хозяйственных связей. Приватизация, формирование фондового рынка, рост числа посредников и подрядчиков, появление сложных финансовых инструментов и расширение международных связей поставили перед компаниями вопрос о сохранности активов, устойчивости расчетов и надежности деловых партнеров. Появились работы, рассматривающие экономическую безопасность предприятия как самостоятельный предмет исследования. Жариков (2021) систематизировал учебный материал по экономической безопасности государства, однако и на уровне учебного пособия подчеркнул связь макро- и микроуровней [12]. Докучкина (2023) систематизировала теоретические основы концепции экономической безопасности предприятия применительно к условиям цифровой трансформации, показав, что появление новых технологий одновременно расширяет инструментарий защиты и порождает ранее неизвестные источники угроз [13].

Период 2010-х годов ознаменовался усилением внимания к институциональным аспектам безопасности. Исследователи обратились к вопросам качества корпоративного управления, прозрачности финансовой отчетности, эффективности внутреннего контроля и роли аудита в предупреждении финансовых потерь. Буряков и соавторы (2011) в коллективной монографии рассмотрели экономическую безопасность и финансовую устойчивость предприятий как взаимосвязанные характеристики, указав на необходимость соединения финансового анализа с оценкой организационных уязвимостей [5]. Этот взгляд оказался важен для последующего развития концепции, поскольку позволил расширить предмет исследования за пределы традиционного финансового анализа.

Нормативное закрепление многоуровневого понимания экономической безопасности произошло в 2017 году с принятием Стратегии экономической безопасности Российской Федерации на период до 2030 года. Указ Президента Российской Федерации от 13.05.2017 No 208 определил экономическую безопасность как состояние защищенности национальной экономики от внешних и внутренних угроз, при котором обеспечиваются экономический суверенитет страны, единство ее экономического пространства, условия для реализации стратегических приоритетов Российской Федерации. Документ выделил основные вызовы и угрозы, установил цели и направления государственной политики, определил порядок оценки состояния экономической безопасности на основе системы показателей. Среди вызовов названы стремление отдельных стран использовать экономические методы для достижения политических целей, усиление структурных дисбалансов в мировой экономике, повышение конфликтного потенциала в зонах экономических интересов, а также рост масштабов теневой экономики и криминализация хозяйственных отношений [1].

Стратегия национальной безопасности Российской Федерации (Указ Президента от 02.07.2021 No 400) связала экономическую составляющую с задачами защиты информации, критической инфраструктуры и финансовой стабильности. Документ определил национальные интересы, стратегические приоритеты и механизмы обеспечения безопасности, включив корпоративный уровень в общую систему защиты. Для настоящего исследования существенно, что оба документа рассматривают безопасность как многоуровневую систему, в которой государственный и корпоративный уровни связаны, но не тождественны: защита национальных интересов реализуется, в частности, через устойчивость хозяйствующих субъектов, а состояние компаний, в свою очередь, определяется как общей экономической средой, так и качеством собственного управления [2].

Городецкий и Караваева (2023) в коллективной монографии Института экономики Российской академии наук обосновали необходимость рассматривать экономическую безопасность как многоуровневую систему, в которой корпоративный уровень выполняет роль фундамента: от финансового состояния организаций зависит устойчивость отраслей, регионов и экономики в целом. Авторы подчеркнули, что теоретическое обоснование экономической безопасности неотделимо от вопросов государственного регулирования и что методы оценки должны учитывать специфику институциональной среды [16].

Для настоящего исследования принципиальное значение имеет переход от макроэкономического понимания к корпоративному. На уровне организации безопасность приобретает конкретное управленческое содержание: речь идет о способности компании сохранять непрерывность деятельности, защищать активы, своевременно исполнять обязательства и воспроизводить капитал даже при неблагоприятных воздействиях. Данное понимание опирается на работы отечественных исследователей, рассматривающих экономическую безопасность организации через сохранность ее имущественных интересов и устойчивость финансовых процессов.

Финансовая безопасность занимает внутри корпоративной системы экономической безопасности первостепенное положение. Через денежные потоки, обязательства, ликвидность и качество финансовой информации проявляется большинство корпоративных уязвимостей. Брагина и Круц (2023) обоснованно рассматривают финансовую безопасность как форму экономической безопасности, соединяющую устойчивость финансового состояния и защищенность от потерь, вызванных ошибками, злоупотреблениями и внешними воздействиями [15]. Левкина, Лялина, Локша и Савостина (2022) предложили многоуровневый подход к финансовым аспектам обеспечения экономической безопасности, охватывающий макро-, мезо- и микроуровни. Данный подход позволяет рассматривать финансовую безопасность конкретной организации в контексте отраслевых и макроэкономических условий, что особенно существенно для компаний, зависящих от состояния внешних рынков или государственного финансирования [4].

Сапожникова и Рейхерт (2021) предприняли попытку систематизировать теоретические и практические подходы к экономической безопасности, указав на необходимость увязывания теоретических построений с конкретными инструментами корпоративного управления. Авторы подчеркнули, что сама по себе констатация наличия угроз не образует научного результата; значение имеет разработка методики, позволяющей количественно или хотя бы ранжировочно оценить степень опасности и выбрать адекватное решение [3].

Понятийная строгость требует разграничения нескольких категорий, которые в литературе и профессиональной среде нередко употребляются как синонимы. Риск выражает вероятность неблагоприятного результата и его возможный масштаб. Данное понятие восходит к классическим работам Ф. Найта, разграничившего риск (измеримую неопределенность) и неопределенность (неизмеримую). Для целей корпоративного анализа существенно, что риск может быть описан через статистическую вероятность или экспертную оценку, но сам по себе еще не содержит указания на конкретного носителя или механизм причинения ущерба.

Угроза предполагает наличие источника воздействия и описываемого способа реализации. Источником может выступать недобросовестный контрагент, должностное лицо со злоумышленными намерениями, системное ограничение внешней среды (санкции, валютные ограничения), сбой информационной системы или иное обстоятельство, обладающее направленностью и способностью причинить ущерб. В отличие от риска, угроза всегда конкретна: она указывает не только на вероятность, но и на то, кто (или что) выступает носителем опасности и каким образом воздействие может осуществиться.

Уязвимость показывает, в каком месте система управления оказывается недостаточно защищенной и где угроза получает возможность реализоваться. Незащищенный платежный канал, отсутствие двойного подтверждения операций, формальная проверка контрагентов, совмещение несовместимых функций одним должностным лицом — все это примеры организационных уязвимостей. Их наличие само по себе не означает наступления ущерба (для этого необходим активный источник угрозы), однако повышает вероятность реализации неблагоприятного события.

Ущерб фиксирует уже наступившее последствие: прямые финансовые потери, утрату имущества, штрафные санкции, удорожание обслуживания обязательств, необходимость привлечения дополнительного финансирования или ухудшение деловой репутации. Существенно, что последствия финансовой угрозы не исчерпываются непосредственным денежным ущербом: они могут включать утрату деловых связей, осложнение отношений с регуляторами, снижение кредитоспособности и долгосрочное ухудшение конкурентных позиций.

Практическая ценность этого разграничения проявляется при принятии управленческих решений. Когда руководитель компании получает сигнал о возможной опасности, характер принимаемого решения существенно зависит от того, идет ли речь о статистической вероятности некоторого события (риск), о конкретном источнике воздействия (угроза), о слабости защитной процедуры (уязвимость) или о состоявшихся потерях (ущерб). Смешение этих понятий ведет к тому, что защитные меры оказываются несоразмерными: избыточное реагирование на умеренные риски истощает ресурсы контроля, а недостаточное внимание к конкретным угрозам оставляет компанию незащищенной. Наумова и Тюгин (2018) предложили методику мониторинга финансовой безопасности хозяйствующего субъекта на основе оценки финансовых угрожающих рисков, подчеркнув необходимость разделения текущих и потенциальных опасностей [6]. Naumova и Svetkina (2019) развили данный подход в англоязычной публикации, показав, что индикаторное наблюдение дает положительные результаты при условии регулярности и методической последовательности [11].

Финансовая безопасность организации включает две взаимосвязанные характеристики: устойчивость и защищенность. Устойчивость описывает способность компании поддерживать платежеспособность, приемлемую структуру источников финансирования и воспроизводство капитала на протяжении рассматриваемого периода. Она проявляется в показателях ликвидности, долговой нагрузки, оборачиваемости и доходности. Защищенность показывает готовность предупреждать и пресекать потери, вызванные злоупотреблениями, договорными нарушениями, ошибками учета, внешними ограничениями и цифровыми посягательствами. Она проявляется в качестве внутреннего контроля, надежности процедур согласования, полноте проверки контрагентов и защищенности информационной среды. Эти свойства не тождественны, однако в хозяйственной практике проявляются совместно: ослабление своевременности платежей подрывает устойчивость, а ухудшение финансового положения облегчает реализацию угроз.

Корпоративный характер экономической безопасности имеет системное значение. Именно на уровне организации происходят сбои расчетов, ухудшаются условия расчетов с контрагентами, растет стоимость заемного финансирования, обнаруживается уязвимость цепочек поставок и проявляются последствия внешних ограничений. От состояния компаний зависит устойчивость отраслей и регионов; совокупность корпоративных финансовых состояний образует основу макроэкономической устойчивости. Данный взгляд приобретает особую актуальность в условиях санкционных и геоэкономических ограничений, когда внешнее воздействие реализуется через вполне конкретные финансовые и договорные механизмы: блокировку корреспондентских счетов, ограничение доступа к международным платежным системам, запрет на отдельные виды сделок, заморозку активов.

Близкий, Свистунов и Гулуа (2022) рассмотрели вопросы экономической безопасности через призму учетно-аналитической системы организации и показали, что формирование адекватной информационной базы для принятия управленческих решений составляет необходимое условие защиты от финансовых потерь. Авторы обратили внимание на типичные недостатки учетных систем: неполноту отражения хозяйственных операций, запоздалость предоставления информации, несогласованность данных управленческого и бухгалтерского учета. Каждый из этих недостатков создает информационную уязвимость, которая может быть использована для совершения финансовых злоупотреблений [17].

Экономическая разведка как самостоятельная корпоративная функция сформировалась по мере усложнения хозяйственной среды. Расширение сетей контрагентов, нарастание информационной асимметрии, появление сложных финансовых инструментов и рост числа посредников породили потребность в целенаправленной проверке деловой репутации, структуры владения, своевременности расчетов и фактической устойчивости партнеров. Решить подобные задачи средствами бухгалтерского учета или стандартного финансового анализа невозможно. Они требуют сопоставления внутренних и внешних данных, правовой информации, отраслевого контекста и сведений из открытых источников. Именно это обстоятельство обусловило выделение экономической разведки в самостоятельное направление корпоративной деятельности [4, 7].

В настоящей работе экономическая разведка определяется как упорядоченная аналитическая деятельность по законному сбору, проверке, сопоставлению и интерпретации сведений, имеющих значение для предупреждения финансового ущерба. Ее результатом служат аналитические выводы, отделяющие факт от предположения и гипотезу от подтвержденного обстоятельства. Данное определение сознательно отграничивает экономическую разведку от негласных и противоправных методов получения информации, от деятельности государственных спецслужб и от промышленного шпионажа. Предмет экономической разведки в корпоративном понимании — информация, необходимая для предупреждения финансового ущерба, получаемая законным путем из открытых и санкционированных источников.

Стратегическое значение экономической разведки определяется тем, что наиболее значимые корпоративные решения принимаются при неполноте информации. Выбор контрагентов, моделей финансирования, инвестиционных направлений и способов защиты активов всегда сопряжен с неопределенностью. Экономическая разведка снижает эту неопределенность, позволяя проверить исходные условия решения, оценить финансовую состоятельность партнера, выявить скрытые уязвимости и установить обстоятельства, при которых возможна реализация угрозы. Ее результаты должны быть представлены в форме, пригодной для управленческого решения: с указанием установленных фактов, степени их подтвержденности, оценки вероятности и масштаба возможных последствий, а также конкретных предложений по действию.

Для методической определенности необходимо разграничить экономическую разведку с тремя смежными корпоративными функциями: внутренним контролем, аудитом и деятельностью по соблюдению обязательных требований. Это разграничение не означает изоляции: перечисленные функции связаны между собой и обмениваются результатами. Однако различие их предмета, временного горизонта и характера доказательств принципиально для понимания места каждой из них в системе корпоративного управления.

Внутренний контроль, как его определяет COSO Internal Control — Integrated Framework (2013), обеспечивает разумную уверенность в достижении целей операционной эффективности, достоверности отчетности и соблюдения применимого законодательства. Он включает пять компонентов: контрольную среду, оценку рисков, контрольные действия, информирование и коммуникацию, мониторинг. Внутренний контроль сосредоточен на текущих операциях и на соблюдении утвержденного порядка [33]. Воюцкая, Коське и Мишучкова (2022) исследовали потенциал внутреннего контроля в выявлении рисков искажения бухгалтерской отчетности и показали, что его результативность определяется полнотой охвата хозяйственных операций и квалификацией исполнителей [14]. Экономическая разведка опирается на данные внутреннего контроля, однако работает с иным предметом: она анализирует потенциальные угрозы, которые могут реализоваться при изменении поведения контрагента, структуры сделки, финансового состояния партнера или внутриорганизационных условий. Различие определяется прежде всего временным горизонтом: контроль фиксирует текущее состояние, разведка прогнозирует будущее ухудшение.

Аудит, регулируемый Федеральным законом от 30.12.2008 No 307-ФЗ об аудиторской деятельности и международными стандартами аудита, строится как регламентированная проверка отчетности или отдельных участков учета на основе установленного набора процедур [22]. Пересмотренный стандарт ISA 240 (2025) прямо указывает на обязанность аудитора рассматривать риски мошенничества при проверке финансовой отчетности и применять профессиональный скептицизм при оценке допущений руководства [21]. Экономическая разведка использует результаты аудита, но собирает и сопоставляет разнородные сведения: о структуре владения контрагентов, судебных спорах, финансовом положении деловых партнеров, ограничительных мерах и иных обстоятельствах, влияющих на вероятность ущерба. Ее вывод не равен аудиторскому заключению и не заменяет его; это управленческое суждение, основанное на совокупности доказательств различной природы.

Деятельность по соблюдению обязательных требований (комплаенс) оценивает соответствие действий компании законодательству, нормативным ограничениям и внутренним политикам. Федеральный закон от 07.08.2001 No 115-ФЗ о противодействии легализации доходов, полученных преступным путем, обязывает организации, осуществляющие операции с денежными средствами, проводить идентификацию клиентов и сообщать о подозрительных операциях [8]. Рекомендации FATF (2012, с изменениями на 2025 год) предусматривают применение усиленной проверки при повышенном уровне риска [34]. Руководство OECD по внутреннему контролю, этике и соответствию (2010) устанавливает ожидания в отношении создания каналов сообщения о нарушениях и защиты лиц, сообщающих о злоупотреблениях [53]. Экономическая разведка учитывает требования комплаенса, однако рассматривает более широкий круг обстоятельств. Снижение платежеспособности контрагента, концентрация зависимости в одном звене цепочки поставок, рост использования уязвимого платежного канала или появление у приоритетного работника необъяснимых внешних доходов — все это может оставаться в пределах правового поля, однако представлять реальную угрозу для компании.

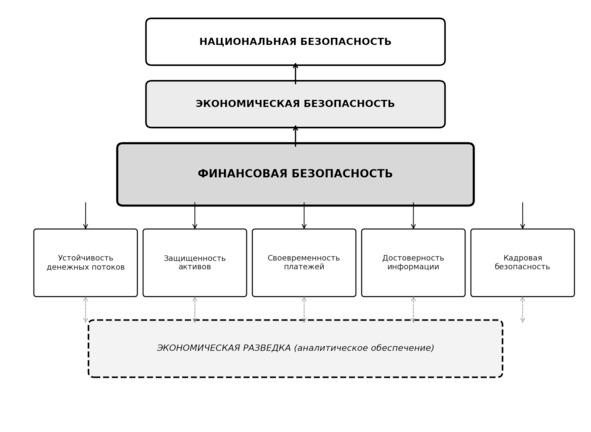

Источник: составлено автором.

На рисунке 1 представлена структура системы экономической безопасности компании. Финансовая безопасность выступает основной составляющей, поскольку именно через денежные потоки и обязательства проявляется большинство корпоративных уязвимостей. Устойчивость денежных потоков, защищенность активов, платежный порядок, достоверность информации и кадровая безопасность образуют пять взаимосвязанных блоков. Экономическая разведка обеспечивает аналитическую поддержку каждого из них, обрабатывая сведения из внутренних и внешних источников.

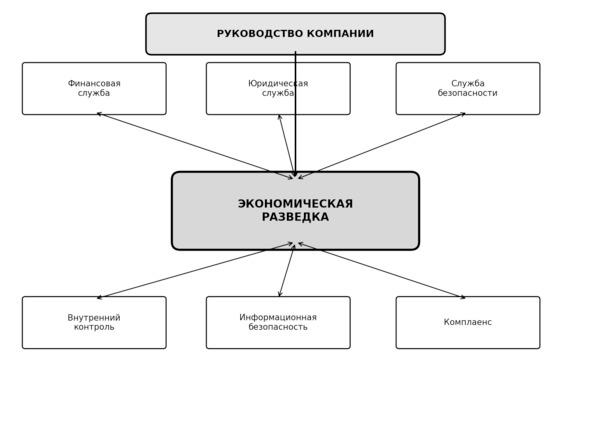

Источник: составлено автором.

Рисунок 2 демонстрирует, что экономическая разведка выполняет связующую функцию между несколькими корпоративными подразделениями. Она получает данные от финансовой службы, юридического отдела, службы безопасности, подразделения информационной безопасности и подразделения внутреннего контроля, обрабатывает их и представляет выводы руководству компании. При отсутствии специализированной аналитической функции сведения о потенциальных угрозах рассеиваются между подразделениями, а руководитель принимает решение на основании неполной картины.

Зарубежный опыт организации корпоративной разведки представляет интерес, хотя прямой перенос его в российскую среду затруднен различиями правовых систем, деловой культуры и институциональной структуры. В англоязычной литературе используются термины competitive intelligence (конкурентная разведка), business intelligence (деловая аналитика) и corporate intelligence (корпоративная разведка). Содержание этих понятий частично пересекается, но не совпадает. Competitive intelligence ориентирована преимущественно на сбор и анализ информации о конкурентах и рыночной среде для поддержки стратегических решений. Business intelligence в современном понимании означает использование аналитических инструментов для обработки корпоративных данных и поддержки принятия решений. Corporate intelligence охватывает более широкий круг задач, включая проверку деловых партнеров, оценку рисков и защиту корпоративных интересов.

Cavallo, Sanasi, Ghezzi и Rangone (2021) исследовали связь конкурентной разведки со стратегическим планированием, проведя систематический обзор литературы, и установили, что ее результативность определяется не столько объемом собираемых данных, сколько качеством интеграции аналитических выводов в процесс принятия стратегических решений. Авторы подчеркнули, что разрыв между сбором информации и ее использованием в управлении является одной из наиболее распространенных причин неэффективности разведывательных функций [35]. Madureira, Popovic и Castelli (2021) предложили модульное определение конкурентной разведки, выделив аналитическую, информационную и организационную составляющие. Подобная модульная структура позволяет адаптировать разведывательную функцию к масштабу и специфике организации [36]. Dvojmoc (2019) рассмотрел корпоративную разведку как обязательный элемент глобального бизнеса, обусловленный усложнением деловых связей и ростом информационных угроз [37]. Sidak, Zakharov и Zaplatynskyi (2018) обосновали значение конкурентной разведки для экономической безопасности предприятий, обратив внимание на роль информационного обеспечения в условиях нарастающей конкуренции и цифровизации [38].

Цифровизация привнесла новый аналитический инструментарий и одновременно новые угрозы. Ainslie, Thompson, Maynard и Ahmad (2023) показали, что анализ киберугроз (cyber-threat intelligence) все теснее связывается с принятием управленческих решений в области безопасности, поскольку цифровые инциденты влекут прямые финансовые последствия. Авторы провели систематический обзор литературы и сформулировали исследовательскую повестку, указав на необходимость интеграции анализа киберугроз в общую систему корпоративного управления рисками [39]. Scuro (2026) систематизировал методы разведки по открытым источникам (OSINT) применительно к исследовательской практике, показав, что основой результативной работы служат методическая последовательность и верификация данных. Для экономической разведки в компании эти методы применимы при проверке контрагентов, анализе структуры владения и оценке деловой репутации [45].

Институциональная среда российского бизнеса оказывает существенное влияние на организацию экономической разведки. Высокая степень концентрации собственности, характерная для крупных и средних отечественных компаний, порождает специфические конфликты интересов. Мажоритарный собственник нередко обладает прямым доступом к чувствительной информации и влиянием на кадровые решения; в подобных условиях экономическая разведка может превращаться в инструмент контроля собственника над наемным менеджментом. В компаниях с распыленной собственностью аналитическая функция чаще ориентирована на защиту интересов совета директоров и миноритарных акционеров. Принципы G20/OECD Principles of Corporate Governance (2023) устанавливают общие ожидания в отношении прозрачности, подотчетности и защиты прав участников корпоративных отношений [50].

Правовая основа экономической разведки в российской компании складывается из нескольких групп нормативных актов. Федеральный закон от 06.12.2011 No 402-ФЗ о бухгалтерском учете устанавливает требования к достоверности учета и отчетности. Федеральный закон от 29.07.2004 No 98-ФЗ о коммерческой тайне определяет условия отнесения сведений к коммерческой тайне, порядок их защиты и ответственность за разглашение [30]. Федеральный закон от 27.07.2006 No 152-ФЗ о персональных данных регламентирует условия обработки персональных данных работников и контрагентов [31]. Федеральный закон от 26.07.2017 No 187-ФЗ о безопасности критической информационной инфраструктуры устанавливает требования к защите информационных систем, нарушение функционирования которых может повлечь существенные последствия [18]. Отсутствие специального закона об экономической разведке или корпоративных расследованиях означает, что каждая операция по сбору и обработке информации должна оцениваться с точки зрения соответствия перечисленным нормам.

Хусаинова, Савельева, Подыганова и Дятлова (2024) рассмотрели механизмы и инструменты разработки и внедрения эффективной системы экономической безопасности предприятия, отметив, что организационные барьеры нередко оказываются более значимым препятствием, чем отсутствие технических решений. Авторы указали на необходимость целенаправленной работы с организационной культурой и на важность поддержки со стороны высшего руководства для обеспечения результативности системы безопасности [16 по списку оригинала].

Подводя итог подглавы, зафиксируем несколько положений, имеющих значение для дальнейшего исследования. Экономическая безопасность компании представляет собой многоуровневую систему, связывающую финансовую устойчивость, защищенность от внешних и внутренних воздействий и качество информационного обеспечения управленческих решений. Финансовая безопасность составляет ее ядро, поскольку именно через финансовые процессы реализуется большинство корпоративных угроз. Экономическая разведка выполняет в этой системе аналитическую функцию, содержательно отличную от внутреннего контроля, аудита и комплаенса по предмету, временному горизонту и характеру доказательств. Ее место в корпоративном управлении определяется потребностью руководства в своевременной, проверенной и управленчески значимой информации о формирующихся угрозах. Дальнейшее исследование требует перехода к анализу конкретных финансовых угроз и методологических подходов к их оценке.

1.2. Финансовые угрозы в системе экономической безопасности российских компаний

Содержание понятия финансовой угрозы определяется возможностью наступления обстоятельств, при которых компания утрачивает активы, несет непредвиденные расходы, лишается части доходов или оказывается в положении, затрудняющем исполнение принятых обязательств. Угроза отличается от общего понятия финансового риска наличием трех элементов: источника воздействия, описываемого механизма реализации и прогнозируемых последствий для конкретного участка деятельности. Именно совокупность этих элементов позволяет перейти от абстрактного указания на возможные неблагоприятные последствия к конкретному описанию того, каким путем и при каких обстоятельствах компания может понести ущерб [6, 9].

Кондрашова и Фаустов (2025) рассмотрели финансовую составляющую экономической безопасности в контексте обновленной системы угроз и указали на расширение их перечня и усложнение механизмов реализации. Авторы обратили внимание на то, что традиционное деление угроз на внутренние и внешние не исчерпывает всего многообразия современных ситуаций: значительная часть угроз имеет смешанную природу, поскольку внешний источник воздействия проникает в организацию через внутреннюю уязвимость [9]. Данное наблюдение имеет прямое значение для организации экономической разведки: аналитик не может ограничиваться одним направлением анализа (только внутренним или только внешним), а должен рассматривать угрозу в совокупности ее составных элементов.

Финансовые угрозы в деятельности российских организаций имеют неоднородную природу. Часть из них обусловлена внутренними обстоятельствами: ошибками при согласовании платежей, злоупотреблениями при заключении договоров, искажением учетных данных, конфликтом интересов должностных лиц, совмещением несовместимых функций в одном лице. Другая часть порождена внешними факторами: неплатежеспособностью контрагента, санкционными ограничениями, мошенническими действиями третьих лиц, изменениями нормативных требований, нарушениями информационной безопасности. Существует и промежуточная категория: угрозы, в которых внешнее воздействие реализуется