ГЛАВА I. ФАКТОР 1

Ты познакомишься с уникальной торговой стратегией, которая обеспечит достижение твоих финансовых целей.

Я тебя лично не знаю, но если ты прочитал первые две книги Трилогии молодого трейдера, добросовестно выполнил все задания, то ты достоин уважения — эта книга подарит тебе бесценное знание и точную пошаговую инструкцию осуществления трейдерских сделок.

Если ты просто увидел по содержанию, что эта книга содержит торговую стратегию и решил применить её на практике в надежде заработать «кругленькую сумму», — я тебя разочарую — ты не поймешь и половины слов, ты ничего не заработаешь (скорее, наоборот, потеряешь деньги на бирже). Но есть и хорошая новость — ты узнал про мою книгу–учебник и уже держишь её в руках. Поэтому спрячь её на время в надёжное место, и начни знакомство с «теорией богатства» с моей первой книги! Хорошая получилась реклама, правда?

Итак, Торговая стратегия многофакторного входа (далее мы будем её называть «стратегией») — это пошаговое описание всех твоих действий, начиная с планирования сделки, поиска «точки входа», выхода из сделки. Моя стратегия очень надёжная, её можно использовать на любых финансовых инструментах и на любых таймфреймах. Лично мне больше нравится среднесрочный трейдинг, когда сделка совершается «от нескольких недель до нескольких месяцев — большая подготовка обеспечивает больше возможностей осуществления прибыльной сделки.

В рамках стратегии на одном инструменте возникает торговая возможность не часто — 1–2 раза в год. Но если такая возможность появляется, то есть все факторы сделки дают «добро» на вход, это означает, что появляется большая вероятность установления сильного тренда и, соответственно, получения большой прибыли.

В рамках одной книги (семи глав и приложения) трудно рассказать обо всех особенностях и нюансах. Спасает то, что ты уже не «зелёный» первоклассник, много крайне важной информации ты усвоил из прошлых книг. Ты, кстати, извини меня за то, что в этой книге я не буду тебя «воспитывать» и мотивировать. Понимаю, что это необходимо, но, с другой стороны, в этой книге я хочу изложить материал экспертно, без «воды», чтобы каждая страница, каждая строчка несла смысловую нагрузку и действительно вела тебя к идее, зашифрованной в названии.

Всё, небольшая нравоучительная нотация закончена. Приступаем.

Перед тем, как мы хотим купить какую–то акцию или фьючерс, мы должны понимать кое–что об этой ценной бумаге и о компании, которая выпустила данную бумагу. Согласись, если компания устойчивая, хорошо развивается, получает доход, имеет профессиональных руководителей и хороший менеджмент, берёт некоторую сумму финансовых средств в долг на своё развитие и выполняет собственные обещания по возврату долга, то у акций такой компании значительно больше шансов к росту, нежели к падению.

Далее, допустим, в предыдущей сделке ты купил акции, например, фармацевтической компании и, допустим, они приносят доход (сделка ещё не закрыта). Вопрос: будешь ли ты рассматривать на предмет трейда (то есть покупки с целью дальнейшей продажи) акции компании другой компании из этого же сектора экономики (производство или продажа лекарств)? Сложный вопрос, правда? Ответ: нет! Нет! В противном случае мы нарушаем принцип диверсификации нашего трейдингового портфеля. «Диверсификация» активов — это их распределение по разным классам активов (акции, облигации, паи фондов, фьючерсы, доллары и так далее), по разным секторам экономики (фармацевтический, добывающий, IT и так далее), по валютам, ну и тому подобному.

Зачем это нужно? Напомню русскую поговорку:

«Не храни все яйца в одной корзине».

Ясно, что если случайно уронишь корзину, то разобьёшь все яйца. Мы ведь этого не хотим. Если по какой–то причине станут снижаться акции нефтегазовых компаний, то скорей всего, эта коррекция будет наблюдаться у большинства компаний нефтегазового сектора. Зато компании другого сектора, возможно, вырастут. Уверенности, конечно, нет. Но для чего рисковать одинаковыми компаниями, когда на рынке сотни различных ценных бумаг и можно выбрать акции из разных секторов, согласен?

В трейдинговом портфеле не должно быть активов из одной отрасли (например, одновременно акций Газпрома, Лукойла, фьючерсов на газ или на нефть), так как это значительно увеличивает «отраслевой риск». Всё вышеизложенное трансформировалось в первый фактор стратегии. Он называется «Фактор 1» и звучит следующим образом:

Ликвидный актив фундаментально сильной компании с хорошими финансовыми показателями, соответствующий принципу отраслевой диверсификации портфеля и не вступающий в противоречие с направлением актуальной тенденции соответствующего отраслевого индекса.

Как ты видишь, часть положений фактора 1 мы уже обсудили: компания должна быть «сильной» и соответствовать отраслевой диверсификации портфеля, то есть не должно быть множества компаний из одного сектора экономики — вспоминай экономическую географию, которую многие зачастую зря игнорируют в школе.

Понятие «ликвидный актив» означает, что акции ликвидные, то есть их огромное количество на рынке, ими владеют большое количество инвесторов, такие акции легко купить и продать.

Для нас изучать графики ликвидного актива принципиально важно, поскольку на рынке царят не только и не столько экономические законы, сколько «законы толпы» — психологические законы! Ты думаешь почему мы в прошлой книге так подробно изучали волновой анализ? Потому что все волны и коррекции, ценовые фигуры формируются на основе законов психологического поведения инвесторов, их «жадности» и «страхов», их «ожиданий» и «надежд», их «разочарований» и «побед».

Чем ликвиднее бумага, тем надежнее волновой анализ и коэффициенты Фибоначчи, тем чётче рисунок ценового движения!

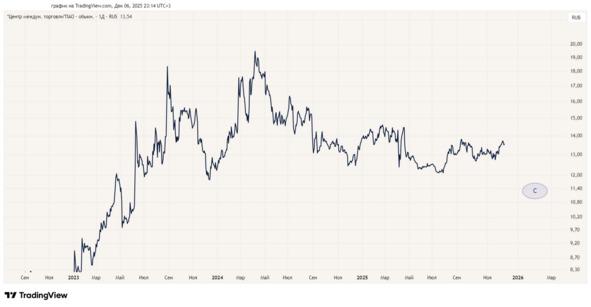

Давай, я докажу это на двух примерах. В первом случае возьмём очень ликвидный актив, например фьючерс на нефть марки Brent (рисунок 1.1).

Посмотри на рисунок — красивый, чёткий, без разрывов. По нему легко определять все тенденции и качество прогноза цены возрастает.

Рисунок 1.1. График котировок ликвидного актива

Во втором случае — фьючерс на цинк с непонятными пиками и разрывами (рисунок 1.2).

Малая ликвидность актива не только формирует «некрасивый» рисунок, но, как ты уже должен понять, такой актив формирует непонятные восходящие и нисходящие волны, коэффициенты Фибоначчи на нём будут показывать неточные уровни.

Рисунок 1.2. График котировок малоликвидного актива

Кстати, если говорить про фьючерсы, то самыми ликвидными на Московской бирже можно считать фьючерсы на нефть марки Brent, на природный газ, на валютную пару «американский доллар — рубль» и пару фьючерсов на акции крупнейших российских компаний.

С акциями проще, их намного больше. Я предлагаю тебе следующие критерии для их выбора (в будущем ты можешь выбирать любые, но начни с этих критериев):

• акции должны входить в основной индекс — Индекс Мосбиржи или её отраслевых индексов (например, Индекс Мосбиржи нефти и газа, Индекс Мосбиржи телекоммуникаций, Индекс Мосбиржи металла и добычи и так далее). Я не буду здесь приводить примеры, но на сайте Московской биржи можно посмотреть какие компании входят в тот или иной индекс,

• компании могут иметь привилегированные акции (например SBER и SBERP). Внимание: сами привилегированные акции зачастую малоликвидны, поэтому в трейдинге их не используем.

Про ликвидность, надеюсь, стало понятно. Разберёмся с понятием «фундаментально сильная компания». В этом случае нам необходимы фундаментальные экономические и финансовые показатели компании, которые характеризуют уровень её развития за последние несколько лет и уровень её финансового менеджмента.

Финансовые показатели можно взять на разных специализированных финансовых сайтах, на сайте самих компаний, на сайте Мосбиржи и так далее. Сложность в том, что, во–первых, я не могу рекламировать те или иные площадки, да и не хочу этого делать, а во–вторых, объективные финансовые данные достаточно непросто найти. В этом сложность. Но чтобы упростить тебе жизнь на первых порах, я буду использовать показатели развития компаний, которые размещены на твоей аналитической платформе.

В первую очередь нас интересует коэффициент Р/Е (отношение цены одной акции к прибыли компании). Основной критерий: коэффициент Р/Е не должен быть намного выше среднеотраслевого. Представь: если у компаний в одной отрасли среднеарифметический коэффициент Р/Е, например, равен 4, это означает отношение цены акции к прибыли компании равно 4 пункта. А, например, у нашей компании Р/Е равен 12, то есть выше в три раза. Это означает (если очень просто), что цена акции этой компании «завышена» в три раза по сравнению с другими компаниями этого сектора (а «завышенная» цена акции будет стремиться не к росту, а к падению). Этот пример может и означать, что прибыль у компании в три раза меньше, чем у других компании (тоже не очень хорошо, согласись).

Ещё один из важных показателей — прибыль за последние три года и долговая нагрузка. Если с первым показателем более–менее всё понятно, — чем больше прибыль, тем лучше. То с долговой нагрузкой надо понимать: когда компания берёт в долг, то это хорошо (компании нужны дополнительные средства для развития), но долговая нагрузка не должна быть очень высокой, в сильных компаниях долговая нагрузка примерно одинакова из года в год. Хочу сразу обратить внимание, что у компаний финансового сектора высокая долговая нагрузка — это норма.

Зачастую акции компании имеют «завышенную» рыночную стоимость (иначе говорят, что такая акция «перекуплена»), конечно, такую акции мы не будем рассматривать для трейдинга — вряд ли она еще вырастет.

Нам интересны «перепроданные» акции, то есть акции, которые имеют «заниженную» на данный момент стоимость. Учёные–финансисты, а теперь и специальные компьютеры, считают «справедливую» стоимость акций. Вот с ней–то мы и будем сравнивать нынешнюю рыночную стоимость, и определять её «перекупленность» или «перепроданность».

Не беспокойся, если что–то не понял — в приложении к этой книге в примерах реальных сделок я всё покажу. Сейчас не будем отвлекаться. Нам осталось понять последнюю часть первого фактора: «… не вступает в противоречие с направлением актуальной тенденции соответствующего отраслевого индекса». Это легко: мы сравниваем график котировок акции компании, например за один-два года, с графиком соответствующего отраслевого индекса.

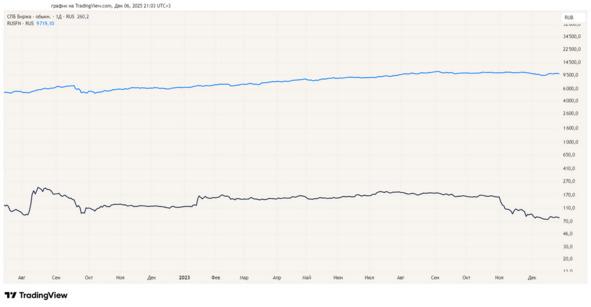

Например, мы исследуем график компании финансовой компании (расположен в нижней части рисунка 1.3). Сравним его с Индексом Мосбиржи финансов — график светло–синего цвета, в верхней части рисунка (рисунок 1.3).

Рисунок 1.3. Сравнение графика компании с графиком соответствующего отраслевого Индекса Мосбиржи (светло–синий цвет)

Как видишь, в правой части графика, акции компании стали снижаться, тогда, как акции всех других компаний этого же сектора продолжают слабый подъём. Будем мы покупать акции такой компании в надежде на их быстрый рост в рамках трейда? Конечно, нет!

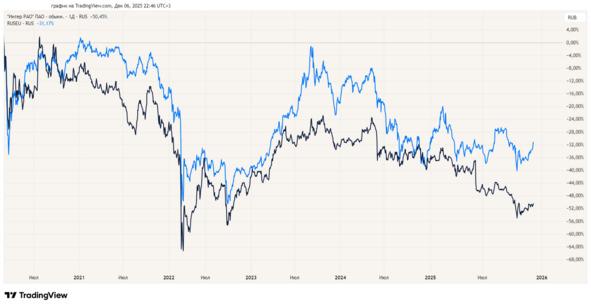

Приведу ещё один пример. Допустим, мы хотим купить акции энергетической компании «Интер РАО», сравниваем её с Индексом Мосбиржи электроэнергетики — светло–синий график — и видим, что в противоречие графики не вступают: акции «Интер РАО» растут в данный момент и одновременно индекс повышается (рисунок 1.4).

Иными словами, если при сопоставлении фазы рынка акции с графиком соответствующего отраслевого индекса мы видим явное противоречие (противоположную тенденцию, дивергенцию), то фактор 1 не «позволяет» нам совершить сделку, и мы принимаем решение об отказе от покупки.

Рисунок 1.4. Сравнение графика «Интер РАО» с графиком Индекса Мосбиржи электроэнергетики (светло–синий цвет)