автордың кітабын онлайн тегін оқу Экономические инструменты внешней политики и политические риски

Максим Владимирович Братерский

Экономические инструменты внешней политики и политические риски

Рукопись была подготовлена на факультете мировой экономики и мировой политики Государственного университета – Высшей школы экономики при поддержке индивидуального исследовательского гранта Научного фонда Государственного университета – Высшей школы экономики № 09-01-0043 «Политические риски в посткризисном мире: оценка, управление, страхование»

Рецензент:

д-р полит, наук, профессор, зав. кафедрой мировой политики факультета мировой экономики и мировой политики Государственного университета – Высшей школы экономики

С.В. Коршунов

Введение

Данная книга посвящена двум крупным аспектам международных экономических отношений, которые объединяет то, что в них в равной степени смешиваются политика и экономика, политические интересы государств и экономические интересы субъектов экономической деятельности. В первой и второй части работы анализируются экономические методы, с помощью которых государства продвигают свои внешнеполитические интересы, в третьей – проблемы, которые создаются для международных инвесторов политическими интересами государства и отдельных политических и общественных групп.

Предлагаемая вниманию читателя книга призвана заполнить определенный интеллектуальный вакуум, образовавшийся в подготовке специалистов по международным отношениям высокого класса. Сегодня востребованы и завтра будут востребованы как на университетских кафедрах, так и в органах управления государством и частными компаниями специалисты, одинаково хорошо владеющие политической и экономической проблематикой международных отношений, понимающие сложную внутреннюю динамику макрорегиональных процессов и способные создавать и анализировать комплексные сценарии развития регионов, стран и компаний. В изучении современных международных отношений уже недостаточно быть только политологом-международником или только экономистом-международником. Требуются международники-универсалы, способные видеть сложную взаимосвязь политических и экономических факторов современной международной жизни, которые и формируют завтрашний мир.

Политические и экономические процессы взаимодействуют в современном мире на нескольких уровнях. На глобальном уровне это взаимодействие проявляется в попытках ведущих государств переформатировать мировую валютно-финансовую и экономическую систему под свои нужды, в распространении на экономически зависимые страны своей социально-экономической модели, в укреплении своего влияния в мировых экономических институтах. На страновом уровне мы наблюдаем широкое использование экономических инструментов, например торгово-экономических санкций, для обеспечения своих внешнеполитических интересов: этим вопросам посвящена первая часть представляемой работы.

Взаимосвязь политических и экономических процессов в мире проявляется еще в одной форме – в возникновении и реализации политических рисков для иностранных инвесторов, причем инвестиции в данной работе понимаются и как традиционные прямые инвестиции, и как политические инвестиции государств в зарубежные страны. На уровне международных компаний и международных инвесторов в целом все более важными становятся политическая составляющая их деятельности, способность политически обеспечить себе условия для успешной внешнеэкономической деятельности, умение оценить политические риски, выстроить грамотную политическую стратегию взаимодействия с принимающим государством и его институтами.

Государства осуществляют внешнюю политику и защищают национальные интересы с помощью разнообразных инструментов. Их можно разделить на несколько групп: информационные – пропаганда, своевременная и правильно поданная информация; «мягкая сила» – привлекательность собственной социально-экономической модели, национальная культура; дипломатические – переговоры, соглашения и союзы; силовые – угроза насилия, насилие; экономические – товары, услуги и деньги.

Мировая литература по международным отношениям достаточно подробно описывает военные, дипломатические и информационные инструменты внешней политики, появились интересные работы и о «мягкой силе» государств[1]. В то же время наблюдается явный дефицит работ, посвященных экономическому инструментарию внешней политики. Среди работ, посвященных в той или иной степени вопросу использования экономических механизмов для решения внешнеполитических задач, можно назвать лишь книги Д. Болдвина[2], Б. Стейла и Р. Литана[3], а также работу Г. Шиффмана[4]. Экономические инструменты внешней политики отличаются от военных, информационных и прочих инструментов тем, что они основываются на использовании ресурсов, которые имеют денежную стоимость на рынке. Такое определение, с одной стороны, отделяет экономический инструментарий от, например, военных методов, с другой— позволяет объединить в одну категорию широкий круг мер, которые используют государства.

Необходимо также провести линию между экономическими инструментами внешней политики и внешнеэкономической политикой государства. Коренное различие между ними состоит в том, что экономический инструментарий во внешней политике использует экономические методы для достижения неэкономических целей, а внешнеэкономическая политика, напротив, использует экономические и неэкономические инструменты для достижения экономических целей государства. Для иллюстрации различий между этими двумя категориями можно привести следующий пример. Использование торгового эмбарго против некой страны с целью заставить ее отказаться от создания оружия массового уничтожения будет относиться к экономическим инструментам внешней политики. Использование же дипломатических санкций с целью заставить страну снизить ограничения на импорт относятся к внешнеэкономической политике. Разумеется, четкое разграничение между этими двумя видами государственной политики не всегда возможно провести, так как зачастую государства преследуют одновременно и политические, и экономические цели. Примером таких проектов, нацеленных на решение как политических, так и внешнеэкономических задач, могут служить западные проекты по строительству газовых и нефтяных трубопроводов в Каспийском регионе. Такие проекты, с одной стороны, призваны решить некие политические задачи: разрушить монополию России на транзит углеводородов на мировой рынок, снизить политическую зависимость стран региона от России, подорвать нефтяную монополию ОПЕК на мировом рынке, с другой – преследуют и чисто внешнеэкономические цели.

Многие государства, в первую очередь Соединенные Штаты Америки (США), увидели в росте международной торговли и интернационализации финансов возможность влиять на политику иностранных государств. Поощряя или, наоборот, ограничивая участие иностранных государств в мировых экономических процессах, США и другие экономически развитые страны получили в распоряжение мощный внешнеполитический инструмент, который позволяет решать крупные внешнеполитические задачи, не прибегая к использованию военной силы в международных отношениях.

Торговля, ее стимулирование и ограничение (санкции) являются важным, но не единственным экономическим инструментом внешней политики. Внешнеполитический экономический инструментарий государств сегодня включает международную торговлю и экономические санкции, создание региональных торгово-экономических блоков и режимов, управление международными финансовыми потоками, использование внешнего долга и прямых зарубежных инвестиций, экономическую и гуманитарную помощь, манипулирование деятельностью международных финансовых организаций.

Большинство вопросов использования экономических инструментов в политических целях в данной работе рассматриваются на примере США. Такой выбор объекта для исследования определяется тем, что США являются самой большой экономикой мира; они создали и во многом контролируют мировую финансовую систему, чаще всех остальных стран используют экономические инструменты во внешней политике, воспринимают такие инструменты как естественные, тщательно кодифицировали их в законодательстве, разработали детальный механизм их применения.

Другой особенностью взаимодействия политических и экономических факторов в современной международной жизни является то, что многие вопросы международной торговли и инвестиций на наших глазах приобрели существенную политическую составляющую, это в полной мере относится не только к традиционным политизированным областям, таким, как военно-техническое сотрудничество, но и к проектам в области энергетики, транспортной инфраструктуры, банковского и страхового дела, сельского хозяйства, окружающей среды, высоких технологий.

Следует признать, что попыток комплексного исследования вопросов взаимосвязи международной политики и международного бизнеса не только в отечественной, но и в мировой литературе пока не делалось. Отсутствие таких исследований объясняется прежде всего относительной новизной осознания реполитизации международного бизнеса, вызванного соответственно коренными изменениями в структуре международных отношений в последние 15–20 лет, а также относительной инерционностью мировой науки в международной политике и экономике. Сегодня, в условиях усиления международной конкуренции за глобальные ресурсы и борьбы разных моделей капитализма, политика снова вернулась в мировую экономику.

На первый взгляд у двух интересующих нас международных дисциплин – международных отношений (МО) и международного бизнеса (МБ) – мало общего. Международные отношения занимаются вопросами баланса сил на планете, вопросами войны и мира, проблемами взаимоотношений между отдельными государствами и их союзами, т. е. правилами и нормами, которыми руководствуются государства во внешних сношениях. Международный бизнес, напротив, занимается проблемами деятельности коммерческих игроков, развития международных компаний и их поведением на рынках мира, т. е. вопросами накопления и применения капитала, пространственной организацией производства и распределения, а также другими практическими вопросами, связанными с получением прибыли, логистикой, конкуренцией и т. д. С этой точки зрения МО и МБ являются ничем не связанными друг с другом дисциплинами, а их объекты исследования (государства и компании) разительно не схожи. Вместе с тем такая постановка вопроса мешает видеть взаимосвязь между государством, предпринимательскими структурами и рынками, а также изучать проблемы, находящиеся на стыке МО и МБ. Взаимодействие рыночных игроков и государств в современном мире наиболее наглядно проявляется в проблемах формирования политических рисков и реализации политической стратегии международных компаний.

Политический риск обусловливается множеством факторов неопределенности, вызванных в первую очередь недостаточной рациональностью политики. Определенные политические риски существуют для инвестора и в пределах его собственного государства, но выходят на первый план при реализации зарубежных проектов, так как ему приходится осуществлять свой проект в зоне иностранного политического суверенитета. Политики контролируют как его «выход» из собственной страны, так и «вход» в чужое государство. Еще большее влияние они оказывают на ход ведения проекта и его конечный результат. Действия политиков как своего, так и зарубежного государства определяются массой факторов разного рода. Все вместе это создает для инвестора политическую неопределенность, а следовательно, политический риск. Политические риски являются продуктом политической нестабильности и политической неопределенности в стране и вызываются к жизни такими факторами, как порядок передачи власти в руководстве страны, преемственность государственной политики, формы и методы реализации властных полномочий местными правительствами.

Анализ политических рисков выделился в самостоятельное направление исследований и деловой практики в середине 1970-х годов, после первого нефтяного кризиса 1973 г. К концу 1980-х годов, ко времени окончания «холодной войны», исследования в этой области потеряли былую интенсивность, так как многим показалось, что распад биполярной системы международных отношений гармонизирует международные отношения, сделает внутреннюю политику стран мира более предсказуемой и уменьшит фактор политического риска в деятельности международных инвесторов и государств. Этого не произошло, и сегодня необходимость учета политических рисков в международном предпринимательстве и внешней политике лишь возросла. Деловые и политические круги многих стран снова начали проявлять интерес к вопросам оценки страновых и политических рисков. Существенной компетенцией международной компании в современных условиях становится не только умение корректно оценить политические риски деятельности в той или иной стране, но и способность выстроить адекватную политическую стратегию, которая позволит ей управлять политическими рисками.

Мировая и отечественная наука, пусть с некоторым запозданием, вполне адекватно реагирует на изменение объекта исследования и формирует новые аналитические подходы, объединяющие политические и экономические инструменты анализа. Одной из наиболее успешных институциональных попыток такого рода в нашей стране стало формирование факультета мировой экономики и мировой политики в Государственном университете – Высшей школе экономики, на котором и подготовлена данная работа.

См., напр.: Wilson III E.J. Hard Power, Soft Power, Smart Power // Annals of the American Academy of Political and Social Science. Mar 2008. Vol. 616. P. 110; Yoshihara E., Holmes O.K. China’s Energy-Driven Soft Power // Orbis. Winter 2008. Vol. 52. Issue 1. P. 123.

Baldwin DA. Economic Statecraft. Princeton, 1985.

Steil В., Litan R.E. Financial Stratecraft. New Haven, 2006.

Shiftman G. Economic Instruments of Security Policy: Influencing Choices of Leaders. N.Y., 2006.

См., напр.: Wilson III E.J. Hard Power, Soft Power, Smart Power // Annals of the American Academy of Political and Social Science. Mar 2008. Vol. 616. P. 110; Yoshihara E., Holmes O.K. China’s Energy-Driven Soft Power // Orbis. Winter 2008. Vol. 52. Issue 1. P. 123.

Baldwin DA. Economic Statecraft. Princeton, 1985.

Steil В., Litan R.E. Financial Stratecraft. New Haven, 2006.

Shiftman G. Economic Instruments of Security Policy: Influencing Choices of Leaders. N.Y., 2006.

Часть 1

Финансовые инструменты внешней политики

Глава 1

Регулирование доступа к национальному финансовому рынку как инструмент внешней политики

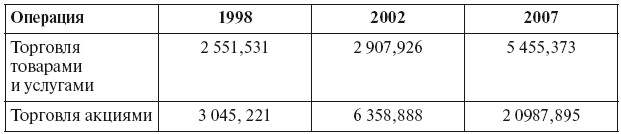

Влияние на потоки торговли товарами и услугами между странами и управление ими остаются одним из самых мощных экономических инструментов проведения внешней политики государства. Вместе с тем в течение последних 20 лет сформировался, усилился и вышел на первые позиции другой экономический инструмент внешней политики – управление международными финансовыми потоками. Его влияние определяется прежде всего объемами международных финансовых трансакций, которые в разы превышают объемы трансакций, связанные с торговлей товарами и услугами. По некоторым оценкам, в настоящее время ежедневно через государственные границы перемещается около 2 трлн долл.[5], что разительно отличается от ситуации начала 1970-х годов, когда около 90 % международных финансовых операций приходилось на торговлю[6]. Наглядное представление о сложившейся ситуации может дать сравнение внешнеторгового оборота США по товарам и услугам с оборотом по долгосрочным финансовым инструментам.

Из табл. 1 видно, что если 10 лет назад объем торговли американскими акциями за рубежом лишь незначительно превышал объем торговли товарами и услугами, то сегодня он превышает торговлю товарами и услугами почти в 4 раза. При этом в таблице не учитывается торговля государственными ценными бумагами и разного рода производными финансовыми инструментами, объем которой превышает объем торговли акциями. Соответственно изменился и объем возможностей США влиять на политику зарубежных государств путем регулирования международных финансовых потоков, генерируемых в США или проходящих через американскую финансовую систему

Таблица 1.Сравнение внешней торговли США товарами и услугами с торговлей акциями, млрд долл.

Источник: Подсчитано по данным US Department of Commerce. Bureau of Economic Analysis (http://www.bea.gov/).

Примечание: Сравниваются (Экспорт США + Импорт США) и (Акции, общий объем покупок иностранными резидентами + Акции, общий объем продаж иностранными резидентами).

Осознание новых возможностей американской внешней политики пришло к администрации США в конце 1990-х годов, когда объем внешней торговли финансовыми инструментами существенно превысил объем традиционной внешней торговли. Администрация Б. Клинтона и ее республиканские оппоненты в конгрессе стали задумываться о том, как поставить на службу внешней политике институты контроля над финансовыми рынками. Тогда же, пусть и в неявной форме, было сформулировано определение финансового инструмента внешней политики как набора экономических инструментов, направленных на управление финансовыми потоками[7].

1.1. Регулирование доступа частных зарубежных компаний к национальным финансовым рынкам

Важным инструментом внешней политики в начале XXI в. стало регулирование доступа иностранных компаний к внутренним финансовым рынкам стран по критериям политических предпочтений государства. Наиболее активно эту политику проводят США, хотя элементы таких действий просматриваются и во внешней политике Великобритании и некоторых других европейских стран.

Содержание политики регулирования доступа к национальным финансовым рынкам состоит в поддержке или запрете действий иностранной компании по привлечению капитала на данном рынке путем размещения своих ценных бумаг. Речь может идти о препятствовании ГРО (первоначальному публичному предложению акций), листинге компании на бирже, запрете на продажу на национальном финансовом рынке акций, облигаций или финансовых деривативов конкретной зарубежной компании.

Идея ограничения доступа иностранных компаний на финансовый рынок США родилась в результате подготовки трех докладов конгрессу США в 1999–2002 гг. и вначале объяснялась политикой национальной безопасности в отношении деятельности КНР на американской территории. В 2001–2002 гг. идея получила развитие в виде проекта закона, направленного на предотвращение сотрудничества иностранных компаний с режимом Судана.

В 1999 г. специальный комитет конгресса под председательством республиканца Кристофера Кокса из Калифорнии подготовил доклад о связи китайских военных с деятельностью китайских компаний в США. (Комитет был основан в 1988 г. для изучения путей попадания в КНР американских ракетных и космических технологий.) Позднее комитет занимался также вопросом китайского шпионажа в ядерных военных лабораториях США. В докладе по этому вопросу был сформулирован вывод, что в США действует более 3 тыс. китайских фирм, многие из которых связаны с китайскими военными, и что с их помощью, а также с помощью научных контактов и культурного обмена КНР осуществляет военно-промышленный шпионаж в США.

Другой доклад по этой же тематике, выпущенный летом 1999 г., был подготовлен Комиссией Дейча, названной так по имени ее председателя, бывшего директора ЦРУ Дж. Дейча[8]. В своем докладе Комиссия Дейча уделила много места развитию положений предыдущего доклада о том, что КНР использует американский финансовый рынок как для финансирования военных и гражданских расходов китайского правительства, так и для маскировки своих усилий по похищению американских технологий, имеющих отношение к безопасности страны. Комиссия пришла также к заключению, что Комиссия по ценным бумагам (Securities and Exchange Commission (SEC) – главный регулятор финансового рынка США) не сумела обеспечить эффективный мониторинг коммерческой деятельности КНР в США. В докладе кроме этого было выдвинуто предположение о возможности применения финансовых санкций в отношении китайских компаний в США.

Из развернувшейся в результате публикации доклада дискуссии между председателями комиссий Кокса и Дейча и SEC родилась общая идея о выработке механизма, который мог бы отсечь «плохие» компании от американского финансового рынка. Любая компания, привлекающая деньги американских инвесторов, согласно требованию регулятора, обязана раскрывать перед инвесторами достаточно полную информацию, касающуюся рисков, связанных с инвестициями в ее деятельность. В 1970— 1980-е годы понятие «материальные риски», связанные с инвестициями, было расширено и стало включать риски, вызываемые религиозными и экологическими факторами, а также профсоюзами. Комиссия Дейча призвала SEC расширить понятие материальных рисков еще больше и включить в него политический риск санкций со стороны американского правительства в результате политически неправомерного поведения компаний. Логика предложений комиссии была такова: если иностранная компания действует вразрез с национальными интересами США, то она может подвергнуться наказанию со стороны американского правительства, а это, в свою очередь, повлечет потерю денег американскими инвесторами, вложившими в эту компанию средства. Следовательно, инвесторы должны быть предупреждены о возможных рисках (раскрытие информации компанией), а компания должна нести ответственность за ту информацию, которую публикует или скрывает. Комиссия не остановилась на предложении обязать компании раскрывать полную политическую информацию об их деятельности. Основным в этом докладе стало предложение наделить национального директора по борьбе с распространением оружия массового уничтожения (ОМУ) полномочиями лишать доступа на американский финансовый рынок компании, связанные с финансированием разработок ОМУ.

Следующим шагом в формировании американской политики, ограничивающей доступ нежелательных компаний на американский финансовый рынок, стала работа Комиссии по расследованию влияния двусторонних американо-китайских торгово-экономических отношений на национальную безопасность США. Эта комиссия заказала Институту Кейси (названному в честь бывшего директора ЦРУ У. Кейси) доклад «Прозрачность финансовых рынков и безопасность: связь между американо-китайскими отношениями в области безопасности и финансовыми рынками США (Capital Markets Transparency and Security: The Nexus Between US – China Security Relations and America’s Capital Markets)». Доклад был опубликован в 2002 г. и содержал следующие предложения конгрессу США. Во-первых, обязать SEC требовать от иностранных компаний, размещающих свои бумаги в США, информацию об их деятельности в странах, против которых США ввели санкции. Во-вторых, обязать Казначейство выяснять, не связаны ли китайские или другие иностранные компании с распространением ОМУ или ракетных технологий, и передавать эту информацию SEC и инвесторам, включая государственные пенсионные фонды и других институциональных инвесторов. В-третьих, через конгресс запрещать тем иностранным компаниям, которые находятся в «черном списке» Госдепартамента США, размещать свои бумаги на американском рынке.

В 2002 г. обеими палатами конгресса был принят Закон «О мире в Судане». Среди четырех требований, изложенных в нем, было требование прекратить финансирование суданской инфраструктуры добычи и переработки нефти из американских источников. В первоначальной версии Закона содержалось еще более жесткое требование: президенту предлагалось воспользоваться своими полномочиями и запретить всем компаниям, прямо или косвенно связанным с добычей и транспортировкой суданских нефти и газа, привлекать американский капитал.

Еще один механизм, регулирующий доступ иностранных компаний на американский финансовый рынок, был создан в 2004 г. в виде Офиса глобальных рисков безопасности (Office of Global Security Risk) в рамках SEC. Это учреждение определяет список иностранных компаний, чья деятельность повышает «глобальные риски безопасности» и тем самым увеличивает материальные риски инвесторов. Компании, зарегистрированные на американских биржах, обязаны сообщать инвесторам, работают ли они в странах, которые включены Госдепартаментом США в список стран, поддерживающих международный терроризм[9]. Формально это требование объясняется угрозой для репутации и стоимости акций компании, которую создает работа компании в странах с повышенным риском.

В последние годы в рамках регулирования доступа на свой финансовый рынок США воспрепятствовали нескольким известным компаниям в их финансовой деятельности в США.

В 1997 г. российский «Газпром» под давлением американских властей был вынужден отказаться от размещения своих облигаций в США. Группа влиятельных сенаторов на заседании Банковского комитета сената обвинили «Газпром» в инвестициях в Ливию и Иран, находившихся в «черном списке» Госдепартамента, и призвали отозвать гарантии Экспортно-импортного банка американским поставщикам «Газпрома», а также запретить «Газпрому» привлекать частный капитал из США.

Чуть позже российская «Татнефть» была вынуждена отказаться от размещения своих ADR (American Depositary Receipt – расписка на иностранные акции, депонированные в банках США) в США по тем же причинам.

В 1999 г. китайская государственная нефтяная компания China National Petroleum Company, активно работающая в Судане, создала дочернюю фирму PetroChina для проведения IPO на 10 млрд долл, на Нью-Йоркской фондовой бирже (NYSE). Формально PetroChina никак не была связана с Суданом, но этот маневр никого не обманул. В результате политического давления со стороны американских законодателей и профсоюзов китайцам пришлось снизить объем IPO почти в 4 раза.

В 2002 г. канадская нефтяная компания Talisman Energy, оперирующая в Судане, была вынуждена перенести размещение своих облигаций из Нью-Йорка в Европу.

Здесь и далее имеются в виду доллары США.

Barton D. Taking Stock: 10 years after the Asian Financial Crisis // The McKinsey Quarterly 2007. № December. P. 106.

Steil B., Litan R.E.Financial Stratecraft. Р. 4.

Полное название комиссии – Commission to Assess the Organization of the Federal Governm ent to Combat the Proliferation of Weapons of Mass Destruction.

Department of State’s. Terrorism Sponsors List. См.: http://www.state.gov.

1.2. Регулирование размещения суверенных фондов на национальном рынке

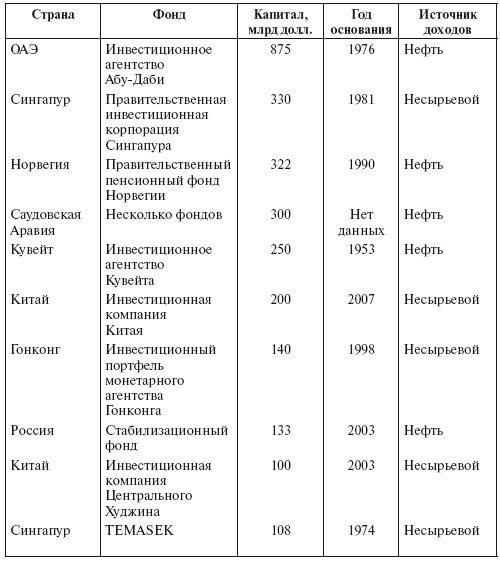

Во второй половине 2000-х годов благодаря стремительному росту цен на энергоносители и продолжению роста экономик КНР и других стран Азии многие государства сформировали государственные инвестиционные фонды, или суверенные фонды (Sovereign Wealth Funds, SWF). Цель таких фондов состояла как в стерилизации избыточной денежной массы, которую не может переварить экономика страны, так и в обеспечении материальной базы для роста благосостояния населения.

На конец 2007 г. под управлением суверенных фондов находилось около 2,5–3 трлн долл.[10] Крупнейшими из них являлись эмиратский Abu Dhabi Investment Authority (ADIA), под управлением которого находится 875 млрд долл., сингапурский госфонд Government of Singapore Investment Corporation (GIC), управляющий активами на сумму более 330 млрд долл., государственный Инвестфонд Норвегии (320 млрд долл.), китайский China Investment Corporation (200 млрд долл.). Объемы российских фондов на 1 марта 2008 г. составили: Резервного фонда – 127,81 млрд долл., Фонда национального благосостояния – 32,22 млрд долл. Если учесть и другие инвестиционные фонды, контролируемые государствами, то их объем составит около 10 трлн долл. (см. табл. 2).

Первые суверенные фонды появились в нефтедобывающих странах Персидского залива в 1960-х годах и в первые десятилетия вкладывали свои средства в основном в американские государственные ценные бумаги и американские банки в качестве депозитов. Позже, в 1970—1990-х годах, на рынок стали выходить инвестфонды из Восточной Азии, и суверенные фонды расширили сферу своих интересов на покупку пакетов акций ведущих компаний мира. Одним из первых фондов, купивших крупные доли в западных компаниях, стал самый старый суверенный фонд Kuwait Investment Agency (Инвестиционное агентство Кувейта), имеющий пакет акций компании Daimler с 1969 г. и ВР с 1986 г.

Таблица 2.Крупнейшие суверенные фонды мира

Источник: Коммерсантъ. 2007. 12 сент.

В конце 2007 г. из-за ипотечного кризиса, разразившегося в США, многие американские и европейские банки попали в трудное положение, встав перед необходимостью списывать огромные суммы на «плохие» долги. Управляющие суверенных фондов всего мира увидели в этом хорошую возможность инвестирования свободных средств своих фондов и начали активно скупать пакеты акций крупнейших банков. Только в последнем квартале 2007 г. суверенные фонды вложили более 66 млрд долл, в западные банки и другие финансовые компании, пострадавшие от ипотечного кризиса. В конце ноября крупнейший в США банк Citygroup, списавший к тому моменту 6,5 млрд долл., объявил о продаже 4,9 % своих акций за 7,5 млрд долл, фонду ADIA, а в середине января – о продаже 4 % своих акций за 6,9 млрд долл. GIC. 10 декабря швейцарский банк UBS, объявивший о списании 10 млрд долл., продал 9 % своих акций за 9,7 млрд долл, сингапурской государственной компании GIC. В середине января американский инвестбанк Merrill Lynch сообщил о получении 6,6 млрд долл, от инвесторов, в число которых вошли и государственные инвестфонды из Южной Кореи и Кувейта[11]. Вскоре британская «Daily Telegraph» сообщила, что Катарский государственный инвестфонд может за 3 млрд долл, купить до 5 % швейцарского инвестбанка Credit Suisse[12], списавшего около 1,9 млрд долл, в связи с ипотечным кризисом.

Правительства западных стран начали проявлять озабоченность влиянием финансовой агрессии иностранных государственных фондов на безопасность своих государств и влиянием иностранных государств на их экономику, которое станет возможным результатом подобных сделок. Особую озабоченность у западных политиков вызвала природа инвестиционных фондов: в отличие от частных инвесторов суверенные фонды контролируются иностранными государствами и, следовательно, могут быть проводниками политики иностранных государств. Эта озабоченность была ясно сформулирована заместителем министра финансов США Д. Маккормиком на Экономическом форуме в Давосе в 2008 г.: «До сего дня мы видели, что суверенные фонды являются, как правило, долгосрочными, стабильными инвесторами, руководствующимися коммерческими принципами. Но теперь, когда их инвестиции заметно увеличились, мы должны быть уверены, что характер инвестиций продолжает носить исключительно коммерческий характер»[13]. Ему вторил Р. Донер, заместитель министра финансов США по Азии, на слушаниях в конгрессе США в феврале 2008 г., посвященных влиянию растущих торгово-экономических связей США и КН Р на национальную безопасность США: «Операции суверенных инвестиционных фондов, так же как и других иностранных инвесторов, могут вызывать законные вопросы с точки зрения национальной безопасности».

Первыми на сложившуюся ситуацию отреагировали австралийцы. Доля иностранного капитала в ключевых отраслях австралийской экономики уже достаточно велика, сингапурские фонды вложили около 20 млрд долл, в электроэнергетику и связь, китайские фонды скупали акции крупнейших австралийских банков: National Australia Bank, Australia and New Zealand Banking Group and Commonwealth Bank of Australia. В качестве практических шагов по обеспечению национальных интересов Австралии при инвестировании со стороны иностранных суверенных фондов министр финансов В. Свои в феврале 2008 г. сформулировал шесть условий, которые должны выполняться иностранными инвесторами[14]. Они включают требования: 1) обеспечить независимость инвестфонда от национального правительства своей страны, включая вопросы управления и финансирования; 2) соблюдать высокие стандарты корпоративного управления; 3) соблюдать правила конкуренции, т. е. запрет на монополизацию секторов рынка; 4) не влиять на налоговые сборы австралийского правительства; 5) не противоречить интересам национальной безопасности Австралии; 6) содействовать развитию экономики Австралии.

Совет директоров Международного валютного фонда (МВФ) в конце марта 2008 г. также рассмотрел вопрос о перспективах деятельности суверенных фондов. Доклад МВФ должен был стать началом большого политического процесса в ЕС и США по урегулированию деятельности подобных фондов. После рассмотрения доклада на конференции Организации экономического сотрудничества и развития (ОЭСР) были сформулированы рекомендации госструктурам членов ОЭСР, МВФ и ЕС для политических переговоров со странами – владельцами суверенных фондов. К концу 2008 – началу 2009 г. предполагалось достичь общего соглашения в рамках ОЭСР по нормам, регулирующим деятельность суверенных фондов. В Минфине России накануне заседания в МВФ признали его предложения вполне приемлемыми для России – МВФ настаивал на минимальных стандартах раскрытия фондами информации и публикации инвестдеклараций[15].

Соединенные Штаты Америки не стали дожидаться результатов долгих переговоров в рамках ОЭСР и подписали с управляющими фондами из ОАЭ и Сингапура политическое соглашение: фонды соглашаются на раскрытие информации по образцу инвестфондов США и декларируют отсутствие «геополитических целей». Американцы распространили на суверенные фонды правила раскрытия информации, принятые для отечественных частных инвестиционных фондов, и эти правила намного более жесткие, чем рекомендуемые ОЭСР. Соглашение владельцев арабских суверенных фондов с США осложнит работу суверенных фондов других стран, поскольку они организованы по-разному. Иногда суверенные фонды действуют и через государственные банки и госкомпании, например в Китае. В других случаях их работа организована через инвестфонды третьих стран (Саудовская Аравия). Модель российских суверенных фондов (растворенных в международных резервах и находящихся под управлением ЦБ) используют Южная Корея и Чили, отчасти – Саудовская Аравия, Ботсвана, Китай. Очевидно, что навязывание американской модели будет приемлемо не для всех фондов.

http://www.forbes.com/opinions/2008/02/08/sovereign-wealth-funds-oped-cx_pm 0208notn.html.

Коммерсантъ. 2008. 29 янв.

http://www.telegraph.co.uk/money/main.jhtml?xml=/money/2008/02/20/cnswiss 120.xml.

http://www.iht.com/articles/2008/01 /23/business/davos.php.

http://www.swfradar.corn/past/2008/2/17/australian_treasurer_gives_

foreign_gov-emments/.

Коммерсантъ. 2008. 22 марта.

1.3. Пресечение потоков финансов террористических организаций и международной организованной преступности

Через несколько дней после террористических атак на Всемирный торговый центр в Нью-Йорке и Пентагон президент США Дж. Буш объявил войну террору. Важным элементом этой войны стали усилия по пресечению потоков принадлежащих террористическим организациям финансов.

Финансовая борьба с терроризмом включала два основных элемента. Первым стал поиск и захват финансовых средств, принадлежавших террористическим организациям или предназначавшихся для их финансирования. В рамках этой кампании США и другие поддержавшие их страны закрыли множество благотворительных организаций, направлявших деньги на финансирование террористической деятельности, и конфисковали их средства. К 2002 г. объем конфискованных средств составил 4 млрд долл.

Другим элементом финансовой борьбы с террором и международной преступностью в целом стало использование банков и других финансовых институтов (паевых фондов, страховых компаний) для выявления и пресечения перевода средств, направляемых на террористическую деятельность или являющихся преступными доходами, т. е. кампания против отмывания денег. Отмывание денег определяется как «превращение преступных доходов в активы, чье происхождение не может быть прослежено к породившему их преступлению»[16]. С 2002 г. США развернули глобальную кампанию против отмывания денег.

Проблема отмывания денег не нова и со временем приобрела колоссальные масштабы. В 1998 г. М. Камдессю, в то время директор Международного валютного фонда, оценивал объем ежегодного отмывания денег в мире в 800 млрд – 2 трлн долл., что составляло от 2 до 5 % мирового ВВП[17]. Борьба с этим явлением велась давно, но после террористических актов 2001 г. приобрела совершенно новые масштабы. Кампания по предотвращению отмывания денег ведется по трем направлениям: 1) информирование правительств о подозрительных денежных трансакциях, 2) требование к финансовым институтам знать своих клиентов и отфильтровывать нежелательных клиентов, 3) проверка банками списка своих клиентов по государственным базам данных, содержащим фамилии подозрительных граждан и названия подозрительных организаций.

Информирование компетентных органов о подозрительных трансакциях является требованием правительства США к банкам с 1970 г.[18] К операциям, о которых банки обязаны информировать власти, относятся внесение и снятие со счетов наличных средств на суммы свыше 10 тыс. долл., подозрительные банковские переводы на сумму свыше 5 тыс. долл., все заграничные денежные переводы частных лиц. Банки также обязаны представлять властям информацию о состоянии счетов зарубежных банков и всех счетов иностранных ценных бумаг. Патриотический Акт 2001 г. расширил круг финансовых учреждений, обязанных представлять такую информацию правительству, и распространил действие указанных требований на паевые и пенсионные фонды, а также на страховые компании, казино, автомобильных дилеров и другие типы фирм, имеющих дело с наличными средствами. Получаемая информация поступает в объединенную рабочую группу, действующую в министерстве юстиции и включающую представителей девяти правительственных ведомств.

От финансовых институтов также требуется самим отслеживать подозрительные трансакции и подозрительных клиентов. Юридической основой таких требований является Акт о противодействии отмыванию денег 1986 г.[19] До 2001 г. при открытии счетов от банков требовалась проверка личности клиента по его документам: имени, адресу, водительским правам, кредитной истории. С 2001 г. от банков также стали требовать проверять клиентов путем поиска в Интернете информации о них и посещения их места жительства и работы.

Глава 2

Регулирование экспорта капитала в другие страны как инструмент внешней политики

Капитал, направляемый в зарубежные страны, может принимать несколько основных форм, среди которых прямые зарубежные инвестиции (FDI), частное кредитование, предоставление государственных кредитов и зарубежная помощь. Система направления капитала в зарубежные страны сложилась за последние 100 лет.

Перед Первой мировой войной капитал активно вкладывался в развивавшиеся в то время страны, такие, как США, Канада, Австралия, Аргентина, Бразилия. Капитал принимал форму как прямых иностранных инвестиций, так и государственных займов. Основным финансовым центром зарубежных инвестиций был Лондон, а принятым методом решения проблемы дефолтов зарубежных государств была «дипломатия канонерок». Особенностью этого периода было то, что масштабные инвестиции в зарубежные страны сопровождались массовой миграцией туда рабочей силы из Европы.

В период между Первой и Второй мировыми войнами основным зарубежным инвестором ненадолго стали США. Капитал из США направлялся в Европу для обеспечения выплаты послевоенных репараций и в Латинскую Америку в качестве инвестиций. Рост зарубежных инвестиций был остановлен мировым экономическим кризисом 1929 г., когда многие страны объявили мораторий на обслуживание иностранного долга или даже дефолт.

В период до конца 1950-х годов финансовые потоки в развивающиеся страны были достаточно скромны и принимали форму либо прямых инвестиций, либо займов международных финансовых институтов. Использование государственных финансов позволило расчистить рынок после многочисленных дефолтов путем государственной скупки «плохих» долгов и списания основного долга для наиболее финансово слабых государств-должников, и в начале 1960-х годов рынок международного кредитования в целом восстановился, развивающиеся страны снова стали его участниками. С этого времени регулирование потоков капитала за рубеж стало использоваться ведущими державами в качестве политического инструмента.

Reuter Р., Truman Е.М. Chasing Dirty Money: Progress on Anti-Money Laundering. Institute of International Economics, 2004.

Эти цифры приводятся в: Wechsler W. Follow the Money // Foreign Affairs. 2001.Yol. 80. №. 4. P.41.

Согласно Bank Secrecy Act //www.occ.treas.gov/handbook/bsa.pdf.

Money Laundering Control Act. ments/regulations/ML_Contrl_l 986.pdf.

Reuter Р., Truman Е.М. Chasing Dirty Money: Progress on Anti-Money Laundering. Institute of International Economics, 2004.

Эти цифры приводятся в: Wechsler W. Follow the Money // Foreign Affairs. 2001.Yol. 80. №. 4. P.41.

Согласно Bank Secrecy Act //www.occ.treas.gov/handbook/bsa.pdf.

Money Laundering Control Act. ments/regulations/ML_Contrl_l 986.pdf.

2.1. Прямые иностранные инвестиции (FDI)

Прямые зарубежные инвестиции (FDI) выступают мощным инструментом влияния на экономику и политику импортирующих капитал стран. Они могут принимать формы частных или государственных инвестиций. Основной формой прямых иностранных инвестиций сегодня являются частные инвестиции, однако они также контролируются политиками страны-инвестора и играют свою роль в проведении внешнеполитического курса в отношении той или иной страны.

Использование зарубежных частных инвестиций национальных компаний в интересах государственной политики основывается на нескольких политико-экономических моделях, обусловливающих взаимосвязь присутствия иностранного капитала и изменений политики принимающего государства.

Самая старая из используемых моделей получила название троянский конь. В ней прямые зарубежные инвестиции рассматриваются как основной инструмент расширения влияния экономически развитых стран. Согласно этой модели высокий уровень зарубежных инвестиций создает «инфраструктуру зависимости»[20], из-за чего принимающее инвестиции государство теряет способность к независимым политическим действиям. На ослабление политического суверенитета государства влияет несколько факторов. Во-первых, иностранцы захватывают командные высоты

...