Предисловие

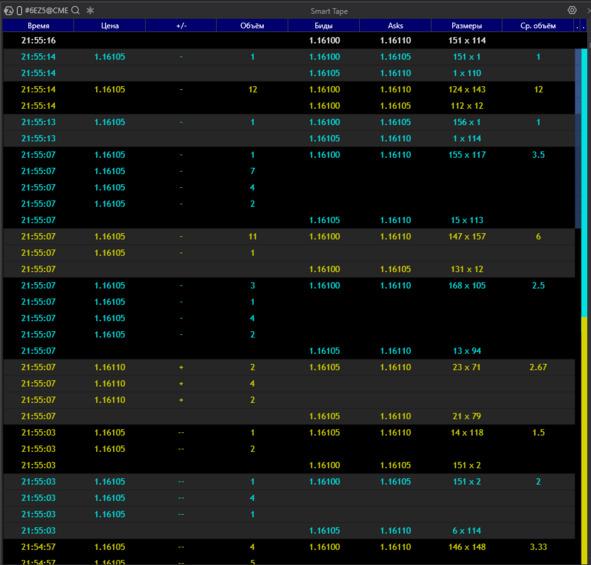

Лента принтов (T&S)

Определение. Поток уже совершённых сделок построчно. Каждая строка — факт исполнения (match) между агрессором и лимитной заявкой.

Как читать колонки на скрине:

— Время — момент сделки; плотные «кусты» строк показывают залп/серии.

— Цена — уровень исполнения.

— +/− — направление тика: + (uptick, удар по Ask), — (downtick, удар по Bid), — (без изменения).

— Объём — размер сделки (или суммы склеенных мелких принтов).

— Биды / Аски — лучшие котировки L1 в момент принта (контекст спреда).

— Размеры — видимая глубина на лучшем Bid×Ask в момент сделки (напр. 151 × 114).

— Ср. объём — средний размер в пакете, если строка агрегированная.

Агрегированные/«целые» строки:

— Серые/выделенные блоки с большими числами — склейка близких по времени и цене принтов в один пакет (объём суммируется).

— Это визуальная агрегация, не гарантия одного контрагента; нужен как анти-шум и для чтения темпа.

— Серии + у верхней котировки и устойчивый Ask → покупатель-агрессор бьёт по офферу; ищите, расширяется ли спред и «держит» ли уровень (absorption/refresh).

— Серии — у нижней котировки и устойчивый Bid → продавец-агрессор.

— Большие пакеты на одном уровне после касания ключевой цены → вероятен стоп-поток (sweep/exhaustion).

— Повторяющиеся одинаковые объёмы в ряд → возможная «подпись» системного участника/алго.

Зачем нужна лента:

Показывает фактические удары по ликвидности: где, кем (по стороне), с каким темпом. Помогает отличить показную плотность в стакане от реального интереса и зафиксировать моменты flip/стоп-сбросов.

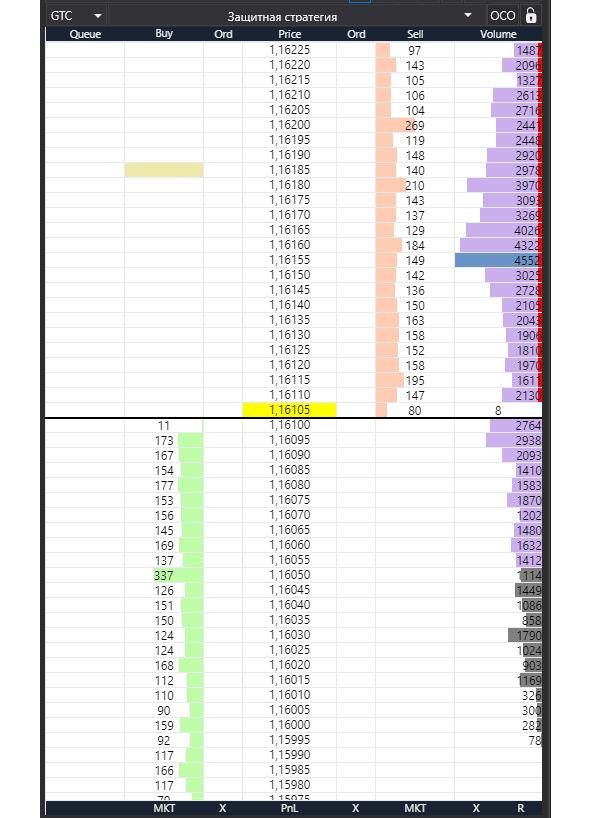

Стакан заявок (DOM/LOB)

Что это. Две очереди лимитных заявок по ценовой «лестнице»: Ask (продажи) сверху, Bid (покупки) снизу. Между ними — поле цен (price ladder).

Как читать на экране:

— Price — шкала цен. Жёлтая полоса — текущая цена/последний принт; над ней — аски, под ней — биды.

— Sell / Buy (объёмы уровня) — сколько лотов стоит лимитами на каждом ценовом уровне. Плотные блоки = «стены».

— Ord / Queue — количество заявок и/или позиция в очереди на уровне (если платформа показывает).

— Volume-гистограмма справа — накопленный объём сделок по ценам (профиль), не путать с текущими лимитками.

Ключевые понятия:

— L1 (лучшие котировки) — верхний Ask и нижний Bid;

— L2…Ln — глубина дальше от рынка (depth).

— Глубина (Depth) — сколько уровней видите/доступно. Важна совокупная (cumulative) глубина по сторонам.

— Спред (Spread) — разница между Best Ask и Best Bid. Сужение = больше ликвидности на L1, расширение = тонкий рынок/удар агрессии.

— Mid — средняя между лучшими: (Best Bid + Best Ask) /2. Удобна как опорная «ось» для привязанных (pegged) ордеров и оценки баланса.

На что смотреть сразу:

— Асимметрия глубины (сильно больше на одной стороне) → вероятность «протягивания» цены или защиты уровня.

— Стены/«лестницы» (повторяющиеся блоки объёма ступенями) → потенциальная зона реакции.

— Pulls/Stacks (быстрые снятия/добавления) на L1–L3 → свежий сигнал изменения намерений.

— Связка со спредом: удар по одной стороне без расширения спреда = признак приёма агрессии (absorption/refresh).

Сделки и ордера

Базовая логика

Сделка происходит, когда агрессор (market или сработавший stop) встречается с чьей-то лимитной заявкой в книге (DOM/LOB).

— DOM показывает намерения (лимитки, глубину, очередь).

— T&S фиксирует факты исполнения (prints).

1) Market (рыночный ордер)

Что делает.

Исполняется немедленно по лучшим доступным ценам до набора всего объёма.

Когда применять.

— Срочный вход/выход (новости, пробой, аварийный стоп, закрытие перед клиром).

— Малые объёмы на ликвидном инструменте, когда цена важнее комиссии/импакта.

Как видно.

— T&S: серия принтов на Best Ask (buy) или Best Bid (sell); возможно «залповое» выполнение.

— DOM: быстрое «съедение» стоящих уровней; спред может расшириться на тонком рынке.

— Плюсы. Гарантированное и быстрое исполнение.

— Минусы/риски. Проскальзывание и импакт (особенно вне L1), выше комиссия как taker; на тонком рынке цена «прозванивает» несколько тик-ступеней.

2) Limit (лимитный ордер)

Что делает.

Ставит цену, по которой вы согласны торговать; попадает в очередь уровня.

Когда применять.

— Пасcивный вход/выход у уровня; экономия комиссии (maker-ребейт); защита от проскальзывания.

— Размещение айсберг-«ступеней» для набора/сброса.

— Как видно.

— DOM: рост объёма на уровне вашей стороны; появление «ступени/стены».

— T&S: исполнение только когда по вашему уровню ударит агрессор.

— Плюсы. Контроль цены, возможные ребейты, ниже импакт.

— Минусы/риски. Нет гарантии исполнения; queue risk (не дойдёт очередь), pickup risk (уровень «снимут» перед касанием), partial fill.

3) Stop / Stop-Limit (стоп-ордера)

Что делают.

— Stop Market: при триггере превращается в market (исполнение почти гарантировано, цена — нет).

— Stop Limit: при триггере превращается в limit (контроль цены, но возможен неисполненный стоп).

— Виды применения.

— Защитный стоп по позиции.

— Stop-entry для входа по пробою (с подтверждением импульса).

Как видно.

— T&S: резкие серии однонаправленных принтов на уровне триггера (stop sweep, иногда с расширением спреда).

— DOM: быстрое «съедение» нескольких уровней; краткосрочная «пустота» и потом возврат — признак exhaustion.

— Риски.

— На волатильности Stop Market даст большое проскальзывание.

— Stop-Limit может не сработать (цена перепрыгнула лимит, ликвидности нет).

4) Особые типы заявок

Iceberg (айсберг)

Идея. Публично видна лишь малая «шапка», остальное скрыто; при исполнении «шапка» обновляется.

Где уместен. Набор/сброс без «свечения» объёма; удержание уровня («приём агрессии»).

Сигнал. В T&S много ударов в одну сторону без ухода цены; в DOM видимая доля «стоит», быстро refresh.

Hidden (скрытая)

Идея. Полностью невидима в DOM; в очереди часто имеет низший приоритет против видимых лимиток.

Где уместна. Для скрытого входа/выхода, когда не хотят «пугать» рынок.

Сигнал. Внешне — как неожиданное исполнение «в пустоте».

Pegged (привязанная)

Идея. Цена «привязана» к эталону (Best Bid/Ask, mid) с оффсетом.

Где уместна. Алго-котирование, маркет-мейкинг, поддержание «лестницы» без постоянных ручных перестановок.

Сигнал. Частые авто-перестановки вместе с изменением эталона.

5) TIF — время жизни ордера

— DAY — действует до конца сессии.

— GTC — действует до отмены; переживает сессии/клиринг (эффект «вечных ступеней»).

— GTD — до указанной даты/времени.

— IOC — исполнить доступное сразу, остаток отменить (часто не «засвечивается» в DOM).

— FOK — исполнить весь объём целиком, иначе отменить (для точных входов, но много отказов).

— Практика.

— IOC — «пощупать» ликвидность без наведения шума.

— FOK — для агрегаций/арбитража, где частичный fill неприемлем.

— GTC/GTD — для стоящих уровней/ступеней и сценариев «подобрали на откате».

Частые ошибки среди участников рынка

— Ставить Stop-Limit на волатильности и рассчитывать на гарантированное спасение.

— «Засвечивать» крупный объём видимой лимиткой у очевидного уровня.

— Игнорировать TIF (случайно оставленный GTC создаёт «забытые» заявки).

— Оценивать стакан без учёта агрессии в ленте (DOM без T&S — половина картины).

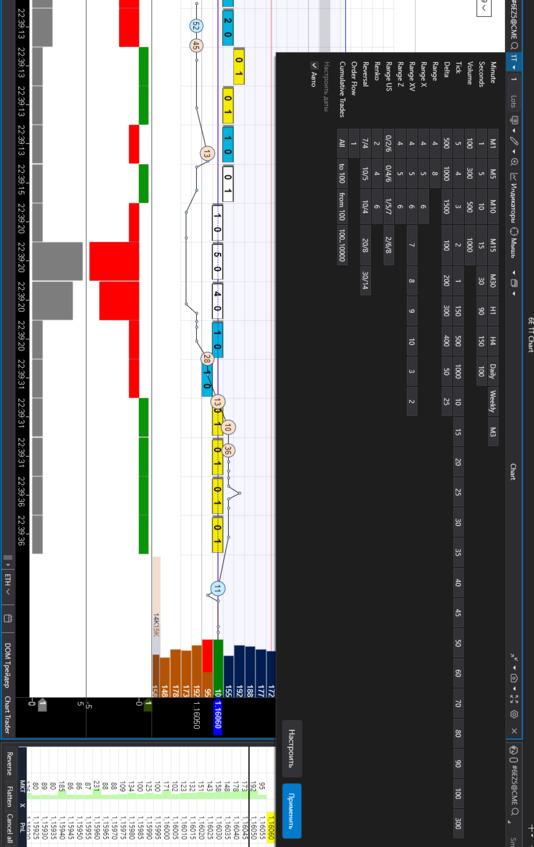

Тиковый/баровый график: tick / time / volume / Δ-volume

Контекст на скрине. Показан тик-график 1-тик; поверх — Order Flow (агрегированные сделки внутри бара). Ниже — два индикатора: Δ-volume (дельта) и Volume (объём). Справа виден DOM как контекст ликвидности.

Что есть что:

— Tick (1T). Каждый бар = 1 сделка. Максимально детализированный поток без временной агрегации; хорошо ловит смену агрессора и bid-ask bounce.

— Order Flow (в кластере бара). Склейка принтов по цене/времени внутри бара: цифры в ячейках = объёмы по сторонам; цвет/фон показывает, где били по Bid/Ask и как распределился объём.

— Δ-volume (дельта). Показывает разницу Buy@Ask — Sell@Bid в каждом баре. Плюс/минус = сторона текущей агрессии; сильная дельта без прогресса цены → сигнал абсорбции.

— Volume. Масса участия в баре независимо от стороны; сонные участки vs. всплески активности.

Другие способы агрегации (для сравнения):

— Time — фиксированное время (1с/1м): удобно для синхронизации с новостями/сессиями.

— Volume — бар закрывается по набору N контрактов: нормализует «вес» баров.

— Δ-volume-бары — закрываются по набору дельты: подчёркивают дисбаланс стороны.

Практическая заметка. На быстрых инструментах 1-тик может «шуметь» — увеличьте размер (напр., 5T/10T) или переключитесь на Volume/Time-агрегацию, сохранив Order Flow-кластеры и пару индикаторов Δ-volume + Volume.

Рыночная механика: события, сессии и аукционы

Что такое LOB-события — минимальные «атомы» работы книги заявок (Limit Order Book). Любое изменение DOM и любой принт в T&S — следствие одного или нескольких из них.

1) add — добавление

— Что происходит: новая лимитная заявка встаёт в очередь уровня.

— Как видно: рост объёма на ценовом уровне (DOM), иногда «ступень». В очереди — позиция определяется приоритетом (обычно FIFO).

— Замечания: DAY/GTC влияют на «долговечность» ступеней; pegged/iceberg тоже приходят как add (видимая часть).

2) modify — изменение

— Что происходит: изменение цены/объёма/параметров уже стоящей заявки.

— Как видно: перетаскивание между уровнями, частичное увеличение/уменьшение объёма.

— Подводные камни: на многих биржах «изменение цены» фактически равносильно cancel+add (теряется место в очереди). Важно для тактики «переставить, не потеряв очередь».

3) cancel — снятие

— Что происходит: заявка частично/полностью снимается.

— Как видно: «усыхание» уровня в DOM, иногда мгновенные pulls на L1–L3 перед движением.

— Сигналы: массовые синхронные cancels на стороне защиты → повышает шанс прохода; отмена «стены» часто предшествует импульсу.

4) match — исполнение (сделка)

— Что происходит: встреча агрессора (market/triggered/IOC и т.п.) с лимиткой из LOB.

— Как видно: уменьшение объёма уровня в DOM и строка в T&S (time/price/size/side). Серии match без расширения спреда → absorption/refresh возможен.

Сессии и аукционы (как это влияет на DOM/T&S)

Торговые режимы

— Pre-open / Pre-market: книга принимает ордера, но матчинга нет или ограничен. Видна «балансировка» — накопление объёмов, изменения дисбаланса.

— Open (открытие): активен аукцион открытия → формируется indicative open price. После печати первого трейда переход к непрерывным торгам.

— Intraday (непрерывные торги): обычный режим LOB (add/modify/cancel/match в реальном времени).

— Close (закрытие): аукцион закрытия (indicative close price), затем клиринг.

— Спецрежимы: волатильностные аукционы (volatility halt/auction), торговые паузы, crossing sessions — временно переводят рынок в режим накопления заявок с последующим единым матчем.

Аукционы открытия/закрытия

— Механика: ордера копятся, биржа публикует IOP/IOC (indicative open/close price) и imbalance (дисбаланс). В момент аукциона — единый крупный match.

— Как видно: до аукциона T&S пустая/редкая, DOM «жирнеет» на ключевых ценах; в момент аукциона — большой принт (ы) одним блоком, затем переход к обычному потоку.

— Типы аукционных ордеров: MOO/MOC (market-on-open/close), LOO/LOC (limit-on-open/close), IO-ордеры — участвуют только в соответствующем аукционе.

Практические эффекты по времени

— Перед открытием/закрытием: спред и глубина ведут себя «аномально» (часто шире/неровнее), часть провайдеров фильтрует поток → не путать с «тонким рынком».

— Во время аукциона: возможен большой разовый импакт и смена ориентиров; сигналы из дельты/ленты до аукциона не равны обычному импульсу.

Важные тонкости для чтения DOM/T&S

— Очередь и приоритет. FIFO vs Pro Rata vs maker-priority/LMM — определяют, кто исполнится раньше. При смене цены лимитки зачастую теряют очередь (modify≈cancel+add).

— Latency/агрегация. Провайдер и терминал могут склеивать мелкие события; для микрочтения полезно уметь переключать уровень агрегации.

— Self-trade prevention / cross-match правила. Часть «встречных» ордеров одной стороны может отменяться или матчиться особым образом — это влияет на вид ленты.

— Reg-логика. Торговые паузы/волатильностные коридоры меняют нормальную динамику спреда/глубины — интерпретируйте сигналы с поправкой на режим.

Итог: понимание четырёх LOB-событий и календаря сессий/аукционов объясняет, почему DOM/T&S выглядят так, как выглядят: где ликвидность «рисуют», где её действительно берут, и когда «тихий» стакан — следствие режима, а не намерений участников.

Приоритеты исполнения

Зачем знать. От приоритета зависит, кто исполнится раньше на одном ценовом уровне и как быстро «двигается очередь». Это напрямую влияет на выбор типа ордера, TIF и тактику перестановок.

1) FIFO (Price-Time, «кто раньше — тот ближе»)

— Правило. Сначала цена, внутри уровня — время постановки. При добавлении к уже стоящему уровню вы встаёте в хвост; при изменении цены обычно теряете очередь (modify ≈ cancel+add).

— Следствия.

— Видимые «стены» стабильнее; крупный ранний участник «держит» уровень.

— Тактика: ставить раньше и не дёргать; дробить объём на несколько лимиток, чтобы часть «приехала» ближе.

— В DOM/T&S. Медленное «прожёвывание» уровня сверху вниз; частые partial fill у ранних заявок.

2) Pro Rata (пропорциональный)

— Правило. Исполнение по уровню раскидывается пропорционально размеру стоящих лимиток (часто с минимальной квотой и округлением). Вариации: чистый Pro Rata, Pro Rata + Time tie-break.

— Следствия.

— Крупные заявки получают бОльшую долю исполнения; маленькие могут «ожидать вечно».

— Тактика: укрупнять лимитку (или делать «ступеньки»), следить за порогами округления; перестановки меньше наказываются.

— В DOM/T&S. При ударах объём распределяется «пачками» между несколькими участниками; меньше выражено «съедание» одной длинной очереди.

3) Maker-priority / LMM (локальный маркет-мейкер/приоритет мейкера)

— Правило. При равных условиях приоритет у мейкера (квот-провайдера) или у LMM (назначенного локального маркет-мейкера). Иногда мейкерам даётся сетовой / размерный приоритет либо привилегия «match-at-set».

— Следствия.

— Обычный участник при равной цене и времени может проигрывать исполнение мейкеру.

— Тактика: не рассчитывать на идеальное равенство; работать на шаг лучше цены (inside), искать ниши по времени/размеру.

— В DOM/T&S. Часто видите, что «кто-то» постоянно получает fill раньше — даже при равных условиях видимой очереди.

Практические заметки

— Перестановка цены = потеря очереди в FIFO (в Pro Rata — не так критично). Лучше добавить новую ступень, чем «прыгать» одной заявкой.

— Дробление объёма. В FIFO помогает занять несколько позиций в очереди; в Pro Rata лучше наоборот консолидировать.

— TIF-эффект. IOC/FOK не формируют длинных очередей и часто «обходят» часть приоритетной логики (исполняются или исчезают).

— Hybrid-rule. Биржи используют гибриды: Price-Time с Pro Rata на некоторых инструментах/сессиях, или Pro Rata с Time tie-break. Проверяйте спецификацию площадки для вашего контракта.

— Hidden/Iceberg. Скрытые обычно имеют низший приоритет на уровне; у айсберга «шапка» ранжируется как обычная лимитка, обновление шапки — новая «время-метка».

Перед вами книга о том, как видеть рынок «изнутри» — на уровне заявок, очереди и сделок. Здесь мало места догадкам и красивым картинкам, зато много конкретики: что именно происходит в книге заявок, кто бьёт по рынку, как меняется баланс сил и почему один и тот же объём даёт разный результат. Просьба простая: читайте не ради подтверждения привычных идей, а ради проверки гипотез на фактах.

С самого начала договоримся о подходе. Любое наблюдение в этой книге предполагает проверяемость: вы должны суметь воспроизвести его в терминале, в ленте и на графике. Если правило нельзя перепроверить на реплее — это не правило, а мнение. Поэтому держите под рукой инструменты: DOM/LOB, T&S, тиковую/объёмную агрегации и журнал сделок. Пауза, замедление, перемотка — ваши главные друзья.

Не ищите «сигналов навсегда». Микроструктура меняется от инструмента к инструменту, от сессии к сессии. Те же паттерны ведут себя по-разному при иной ликвидности, шаге тика, алгоритме приоритета. Мы сознательно показываем контрпримеры и условия отмены — пользуйтесь ими, чтобы не переобучаться на двух удачных скриншотах.

Дисциплина важнее таланта. Ограничьте риск до размера, при котором вы способны оставаться объективными; торгуйте малым объёмом, пока не научитесь воспроизводить результат; отделяйте исполнение от оценки — сначала следуйте плану, потом разбирайте ошибки. И главное — уважайте рынок: он не обязан подтверждать наши ожидания, и именно это делает ремесло трейдера интересным.

Если вы готовы смотреть на движение не как на последовательность свечей, а как на цепочку человеческих и машинных решений, — эта книга окупит ваше время. Откройте терминал, включите реплей и проверьте каждую идею своими глазами. Пусть следующие страницы станут инструментами, а не украшениями.

.Платформа Анализа Рыночных Данных

.Базовые Шаблоны рабочей среды для Платформы