автордың кітабын онлайн тегін оқу Мировые резервные валюты: доллар и его конкуренты

Введение

Вот уже несколько десятилетий многочисленные эксперты предрекают в исторически кратчайшие сроки неминуемый крах доллара как гегемона мировой финансовой системы. Сроки эти тем не менее все не наступают.

В разное время на роль новых гегемонов претендовали иена, евро, а последние 10–15 лет и юань. Логика простая: большая и динамично растущая экономика является естественным эмитентом подходящей валюты.

Однако доля страны в мировом ВВП, в мировой торговле, в международных мировых расчетах и платежах, в мировых резервах — совершенно разные величины, динамика которых определяется разным набором фундаментальных факторов. Этому соответствуют разные оценки экономическими агентами рисков использования той или иной валюты в торговых или капитальных операциях.

В конце прошлого — начале нынешнего тысячелетий в этих наборах фундаментальных факторов особую роль стали играть глобальные дисбалансы. Глобальные дисбалансы возникают и укореняются как результат действия дифференциала страновых экономических динамик, который в свою очередь связан с готовностью инвесторов к риску. А она возрастает при глобализации, позволяющей инвесторам вкладываться в новые юрисдикции, новые инвестиционные продукты, новые классы активов.

При росте международной напряженности, деглобализации, фрагментации мировой торговли, декаплинге происходит выбор экономических агентов в пользу стабильности, надежности и безопасности, готовность рисковать снижается, дифференциал экономической динамики сглаживается. Глобальные дисбалансы сокращаются.

Глобальные дисбалансы — это устойчивые накопления дефицитов и профицитов счета текущих операций платежного баланса странами или группами стран, зеркально отражающиеся в накоплении дефицитов и профицитов капитального счета платежного баланса. Глобальные дисбалансы во многом обусловлены внутренними макроэкономическими дисбалансами, имеющими, как правило, фискальную природу.

Доля в мировом ВВП коррелирует с долей в международной торговле в той мере, в какой драйвером экономического роста страны является чистый экспорт. Это как раз случай высокого дифференциала экономической динамики: низкие издержки, особенно на заработную плату или извлекаемое сырье, позволяют выигрывать конкуренцию у более развитых экономик. Если же чистый экспорт уступает роль драйвера внутреннему потребительскому или инвестиционному спросу, что характерно для периода деглобализации, фрагментации мировой экономики, то происходит отрыв динамики ВВП от участия в международном разделении труда и мировой торговли. Еще больший отрыв в этот период происходит в динамике участия в международных расчетах относительно доли в мировом ВВП.

Что обычно имеют в виду под дедолларизацией? Отказ или по крайней мере резкое сокращение сферы применения доллара в международных расчетах, резервах и инвестировании и использование национальных валют, иных резервных валют, криптовалют и иных суррогатов, как альтернативы доллару. В конечном счете — выполнение этими альтернативными резервными валютами функций средств международных расчетов, платежей, накопления, меры стоимости на глобальных рынках. Либо по крайней мере выполнение этих функций при торговле и расчетах третьих стран между собой.

Однако внутри «матрешки» дедолларизации находится ее меньшая сестра: отказ держателей государственного долга США от его рефинансирования, долговой коллапс, дефолт суверенного долга. Зачастую именно этот частный случай в обсуждении подменяет общий. Он, в свою очередь, также делится на две составляющие — экзогенную и эндогенную.

Экзогенная составляющая — отказ внешних суверенных инвесторов от рефинансирования американского государственного долга прежде всего по внешнеполитическим и геостратегическим основаниям. Значим ли, существенен ли такого рода отказ с точки зрения актуализации риска суверенного дефолта? Это, по крайней мере, не очевидно.

Эндогенная составляющая — отказ частных держателей от рефинансирования американского государственного долга по причинам сугубо экономическим — оценка риска суверенного дефолта как неприемлемого, что по сути означает отказ в доверии финансово-экономической политике американских властей, прежде всего ее фискальной составляющей. Ключевой вопрос здесь — сводимость или несводимость фискального баланса.

В данной работе мы рассмотрим, насколько обоснованы опасения относительно актуализации указанных рисков со стороны глобальных дисбалансов, геополитической напряженности, эскалации фискального дисбаланса. Прежде всего мы проанализируем фактическую динамику востребованности валют в международных расчетах и резервах.

Настоящая работа подготовлена по материалам исследования «Перспективы развития экономики США в условиях макроэкономических дисбалансов и последствия для мировой экономики, в том числе для экономики РФ», выполненного автором совместно с группой исследователей Института экономической политики имени Е.Т. Гайдара (Института Гайдара) и Российской экономической школы (РЭШ).

1. Динамика и проблематика развития международной валютной системы в XXI веке

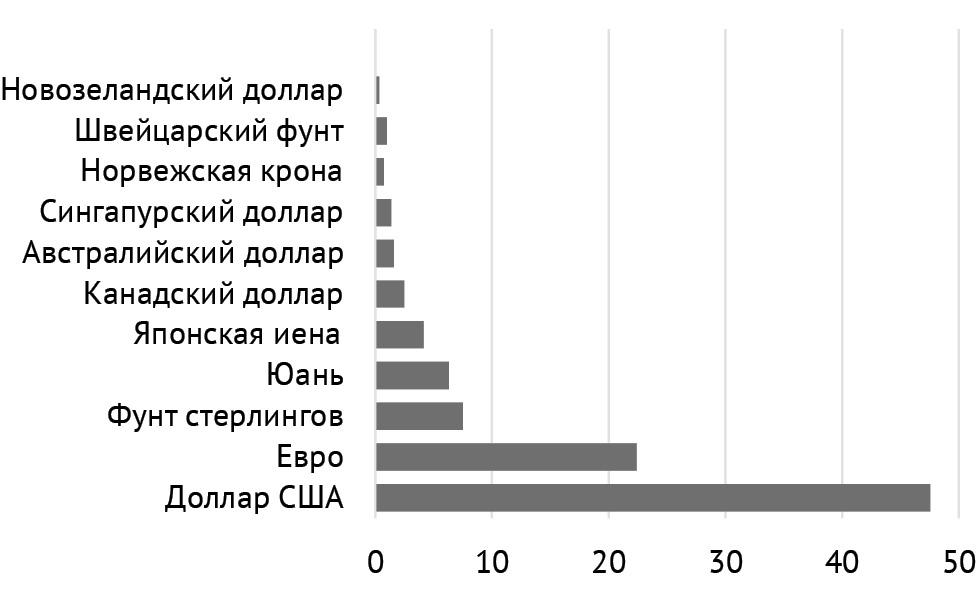

В XXI век современная мировая валютная система вошла как система, основанная на использовании доллара США и еще нескольких резервных валют, эмитируемых центральными банками развитых стран, включая евро, фунт стерлингов, японскую иену, швейцарский франк (рис. 1).

Рис. 1. Доли основных валют в глобальных платежах, декабрь 2023 г.

Источник: SWIFT Stat 2023.

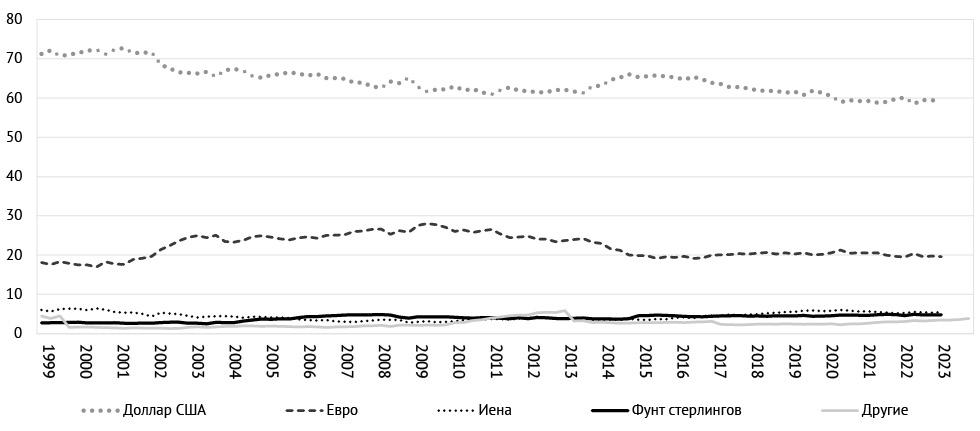

В 2000 г. в мировых валютных резервах доля доллара США составляла 71%, доля евро — 18%, японской иены — 6%, британского фунта — 2,7%, остальных валют — 2,3% (рис. 2). На протяжении первого десятилетия 2000-х годов доля доллара в международных резервах постепенно снижалась (до 62% к 2010 г.). На этом уровне она оставалась до конца 2014 г. Доля евро, напротив, в этот период плавно повышалась и достигла пиковых значений к 2008 г. (28%), затем она стала постепенно сокращаться, опустившись до 20% в 2014 г. На этом же примерно уровне она и остается по настоящее время. В 2014–2015 гг. доля доллара снова повысилась до 66% на фоне ожиданий инвесторов относительно нормализации монетарной политики ФРС США, сжатия ее баланса и роста доходности долгосрочных казначейских облигаций США. В 2016–2020 гг. доля доллара в структуре международных резервов продолжила снижаться до 59%, затем она стабилизировалась на этом уровне и к началу 2024 г. составила 59,2%. Доля японской иены снизилась практически вдвое в первое десятилетие века, а затем вернула утраченные позиции (5,4% к 2024 г.). Доля британского фунта стерлингов существенно выросла, достигнув 4,7% к 2024 г.

Рис. 2. Динамика доли валют в международных резервах в I квартале соответствующего года, %

Источник: COFER, МВФ.

Важной новеллой стало то, что после мирового финансового кризиса 2008–2009 гг., увеличились доли валют ряда других стран в международных резервах. Их абсолютный объем вырос в этот период в 40 раз — с 30 млрд долл. в 1999 г. до 1,2 трлн долл. в начале 2024 г. (с 2 до 11% общего объема мировых валютных резервов). При этом китайский юань не был не только уникальным, но и наиболее динамичным из них, хотя его доля и достигла к 2024 г. 2,6% мировых валютных резервов. Доля канадского доллара выросла до 2,4%, австралийского доллара — до 2,1%, южнокорейской воны — до 0,9%, шведской кроны — до 0,7%. Доля канадского и австралийского долларов, например, вполне сопоставима с долей юаня и быстро увеличивается, несмотря на то что экономики этих стран несопоставимы с экономикой Китая по размеру, доля этих стран в мировом ВВП и международной торговле кратно меньше. К тому же они являются «сырьевыми» валютами, что является определенным дополнительным риском для инвесторов в эти активы, что, видимо, компенсируется более низкими страновыми финансовыми, экономическими и политическими рисками и развитым финансовым рынком, а также эффективной доходностью вложений в эти активы.

Значимой предпосылкой повышения доли «новых» резервных валют в международных резервах стала и необходимость диверсификации структуры этих резервов ввиду динамичного роста их общего объема.

Несмотря на отмеченную тенденцию к некоторой диверсификации международных резервов доллар остается не только доминирующей валютой международных резервов, но и ключевой валютой торговых счетов, валютного и кредитного рынков. Доля доллара в международных расчетах значительно превышает долю других валют: в 88% сделок на спотовом, форвардном или своповом рынках один из контрагентов использует доллар в качестве расчетной единицы. При этом его доля в международных расчетах остается стабильной с течением времени, что свидетельствует о его прочном положении в международной финансовой системе. Для сравнения доля евро в международных расчетах снизилась с 38% в 2001 г. до 31% в 2022 г. японской иены — с 24% в 2001 г. до 17% в 2022 г. При этом доля китайского юаня выросла до 7% в 2022 г.

Отметим, что поскольку каждая торговая или финансовая операция состоит из купли и продажи, сумма долей по всем операциям равна 200%. То есть реальная доля доллара в международных расчетах составляет 44%, евро — 15,5%, иены — 8,5%, фунта стерлингов — 6,5%, юаня — 3,5% (рис. 3). При этом доля доллара существенно превышает сумму долей указанных основных его валютных конкурентов.