автордың кітабын онлайн тегін оқу Финансовая грамотность, финансовая безопасность, пассивный доход (2025 год)

Татьяна Алёхина

Финансовая грамотность, финансовая безопасность, пассивный доход (2025 год)

Шрифты предоставлены компанией «ПараТайп»

© Татьяна Алёхина, 2025

Книга «Финансовая грамотность, финансовая безопасность, пассивный доход (2025год)» будет интересна тем, кто хочет самостоятельно разобраться в вопросах личных финансов, личной финансовой безопасности, достигнуть цели по росту своих доходов и своей семьи.

Часть статей книги была ранее опубликована в книге «Финансовая грамотность и пассивный доход» 2024 года, но в связи с многочисленными изменениями в законодательстве в 2025году и новыми идеями, потребовалось внести данные изменения в новую книгу.

ISBN 978-5-0067-0248-6

Создано в интеллектуальной издательской системе Ridero

Оглавление

Глава 1. Финансовая грамотность

Статья 1.1 Финансовая грамотность

Финансовая грамотность — совокупность правил и полезных привычек по грамотному распоряжению деньгами и достижению своих финансовых целей. Финансовая грамотность помогает избежать лишних трат, создать накопления и обеспечить себе стабильное будущее. Это знания, которые помогают правильно тратить и не покупать лишнее. А еще — откладывать на важные цели и защищать свои накопления.

Финансово грамотный человек умеет планировать бюджет. Его доходов хватает и на текущие траты, и на сбережения. Он знает, сколько получит в следующем месяце и на что потратит эти деньги.

Чтобы стать финансово грамотным, нужно:

понимать принципы формирования доходов — как активных, так и пассивных;

следить за расходами и не тратить больше, чем зарабатываешь;

создавать накопления на важные цели;

пользоваться услугами банков с выгодой для себя;

вкладывать деньги так, чтобы накопления увеличивались;

защищать свои финансы от мошенников.

Базовые навыки финансово грамотного человека:

Первый навык — ведение учета доходов и расходов. Финансово грамотный человек всегда знает, сколько средств у него есть и на что они тратятся. Он записывает все расходы и периодически анализирует их. Так легче понять, на чем можно сэкономить и куда направить резерв.

Второй навык — создание финансовой подушки безопасности. Это запас денег на черный день. Например, если вы потеряете работу или срочно понадобятся средства на лечение. Финансовая подушка безопасности должна покрывать расходы на три-шесть месяцев.

Третий навык — разумно тратить деньги. Надо уметь отличать нужные покупки от ненужных. Не поддаваться на маркетинговые уловки и не покупать вещи просто потому, что на них большая скидка. Искать действительно выгодные предложения и пользоваться бонусными программами с реальной пользой.

Четвертый навык — правильно брать кредиты. Финансово грамотный человек берет в долг, только когда это действительно нужно. Он умеет считать реальную стоимость кредита и знает, какую часть дохода может направить на выплаты банку.

Пятый навык — копить и инвестировать. Важно не просто хранить деньги, а заставлять их работать.

Статья 1.2 Как определить свой уровень финансовой грамотности?

Высокий уровень финансовой грамотности определяется не размером счета в банке, а умением управлять своим бюджетом. Чтобы понять, насколько вы разбираетесь в финансах, проверьте себя по простому чек-листу:

1. Планирование и учет. Вы записываете все доходы и траты. В начале каждого месяца составляете план расходов. В конце — проверяете, где потратили больше или меньше задуманного.

2. Финансовая подушка. У вас есть накопления на черный день. Каждый месяц откладываете хотя бы 5—10% от заработка. Резерв храните отдельно от повседневных средств.

3. Кредиты и займы. Выплаты по кредитам не съедают больше трети вашего дохода. Вы всегда платите вовремя, без просрочек. К заемным средствам прибегаете только при настоящей необходимости, а не для импульсивных покупок.

4. Защита от рисков. Ценное имущество застраховано. В приложениях банков используете двойную защиту и сложные пароли.

5. Вложения и накопления. Часть средств направляете на инвестиции с учетом своих целей. Сбережения защищены от инфляции. Регулярно проверяете, как работает ваша инвестиционная стратегия, и корректируете ее при необходимости.

Минимально достаточным считается уровень, когда человек контролирует расходы, имеет накопления и разумно пользуется банковскими услугами. Такой подход помогает жить спокойно сегодня и уверенно смотреть в будущее. Остальному можно научиться со временем.

Статья 1.3 Как развивать финансовую грамотность и с чего начинать?

Лучше для начала провести ревизию своих доходов и расходов.

Запишите все источники дохода: зарплату, премию, стипендию, пенсию, подработки, проценты по вкладам, накопительным счетам, доход от сдачи в аренду и т. д.

Выпишите Ваши регулярные траты: квартплату, питание, платежи за обучение, по кредитам, ипотеке, расходы на транспорт и ГСМ, лекарства, одежду и т. д.

Так вы увидите полную картину своего бюджета и будет понимание в конкретных цифрах.

Начните формировать накопления. Откройте отдельный накопительный счет или вклад в банке. Настройте автоматический перевод после каждой зарплаты — даже 5—10% от дохода помогут создать финансовую подушку на экстренный случай.

Проверьте все регулярные платежи. Изучите чеки из продуктовых магазинов, сравние цены на аналогичные товары. Просмотрите подписки на сервисы и приложения — возможно, некоторыми вы уже не пользуетесь. Проанализируйте свои тарифы на связь и интернет.

Наведите порядок в бонусных программах. Выберите 2—3 карты с кешбэком, которые подходят под ваши траты. Проверьте остальные, и если по ним есть плата за обслуживание, закройте их. Изучите правила начисления бонусов — банки часто предлагают выгодные акции и повышенный кешбэк в определенных магазинах или на отдельные категории товаров. Также в начале месяца в некоторых банках необходимо обновлять свою бонусную программу на новый текущий месяц.

Защитите свои средства от мошенников. Поставьте разные и сложные пароли на все финансовые приложения. Подключите уведомления об операциях. Запомните: банк никогда не звонит с просьбой сообщить код из СМС или данные карты. При подозрительных звонках кладите трубку и звоните в банк сами.

Составьте финансовый план на год. Запишите крупные траты, которые предстоят: отпуск, покупка техники, ремонт. Рассчитайте, сколько нужно откладывать каждый месяц для этих целей.

Когда освоите эти базовые шаги, можно двигаться дальше.

Изучайте инвестиционные продукты — акции, облигации, накопительное страхование.

Узнавайте про пенсионные программы и страховые услуги.

Читайте про налоговые вычеты — это поможет вернуть часть потраченных денег.

Начинайте с простого и понятного, а потом переходите к более сложным решениям. Удачи и роста!

Статья 1.4 Актуальные финансовые привычки

Актуальные финансовые привычки современного человека:

1. Вести учёт доходов и расходов. В помощь приложение смартфона, таблица Excel

2. Планировать свой бюджет

3. Мониторить цены на товары и услуги

4. Тратить меньше, чем зарабатывать

5. Избегать импульсивных покупок

6. Пользоваться кешбэками по максимуму

7. Пользоваться налоговыми вычетами и другими бонусами от государства

8. Не копить ненужный хлам, выставлять на продажу ненужные вещи

9. Вовремя оплачивать счета и кредиты

10. Иметь финансовую подушку безопасности и копить

11. Не бояться инвестировать свободные деньги

12. Вести дневник успеха и финансового благополучия. Записывайте свои успехи и своей семьи на пути достижения к своей цели.

13. Оценить расходы за прошлый месяц

14. Проверить, выгоден ли тариф мобильного оператора твой и членов семьи

15. Начать планировать ближайший отпуск

16. Разумно пользоваться скидками и акциями, пользоваться картами лояльности.

17. Читать законы, влияющие на финансы

18. Разбираться, положены ли Вам, Вашей семье, детям, родителям льготы и пособия

19. Проверить налоговый кабинет на предмет задолженностей

20. Проверить свою кредитную историю

21. Проверять свой инвестиционный портфель

22. Проверить, выгоден ли тариф домашнего интернета и ТВ

23. Подготавливать документы на налоговый вычет в течение всего года, не выкидывать чеки, договора, делать копии документов

24. Проверять, нет ли задолженностей за ЖКУ

25. Обновлять периодически пароль на телефоне

26. Обновлять пароль интернет-банка

27. Вести разговоры о финансах, семейному бюджету, финансовой грамотности с детьми и супругом, воспитывать в детях навыки финансового планирования, мотивации.

28. Автоматизировать накопления

29. Автоматизировать оплату счетов мобильного оператора

30. Проверить платные подписки

31. Проверять, в каких магазинах скоро сгорят бонусы

32. Делать пожертвование на благотворительность.

33. Начинать копить на крупную покупку

34. Считать расходы текущего месяца

35. Определить динамику своих доходов и расходов по месяцам, годам

36. Составить план доходов и расходов на следующий месяц

37. Мониторить % по ипотеке

38. Осуществить перекредитование (рефинансирование кредита) на более выгодных для семьи условиях

39. Мониторить % по вкладам и накопительным счетам, можно открывать не один счёт для максимальных процентов

40. Периодически осуществлять ребалансировку портфеля инвестиций

41. Записывать свои новые идеи для бизнеса и механизмы, инструменты для выполнения

42. Держать деньги в кошельке в порядке

43. Иметь несколько источников дохода

44. Не допускать просрочек по долгам под %. Досрочно платить по ипотеке

45. Давать в долг без ущерба для семьи или не давать вообще. Если давать, то под процент и с нотариальным оформлением. В любом случае заёмщик будет в выгоде, ведь не надо платить страховку Вам.

46. Ходить в магазин со списком

47. Использовать кредитные карты только для крупных покупок

48. Иметь счет с накоплениями на пенсию

49. Планировать бюджет на год

50. Не платить за ненужные банковские услуги и опции

51. Не платить за ненужные услуги страхования в дополнение к банковскому продукту

52. Совершать крупные покупки со скидкой

53. Покупать подарки на крупные праздники заранее

54. Использовать дисконтные карты

55. Платить автоштрафы в льготный период

56. Поощрять себя и семью

57. Возвращать при благотворительности свой НДФЛ, чтобы было больше возможности делать добрые дела. Вы можете вернуть до 13% от расходов на благотворительность, но максимальная сумма расходов, которую Вы можете использовать для вычета ограничена 25% суммы Вашего годового дохода.

58. Часть сбережений валютизировать для дальнейших путешествий.

59. Управлять своими финансами с целью снижения финансовых рисков, решение принимать самостоятельно

60. Проверять финансовых советчиков по реестру ЦБ РФ

61. Создавать финансовую подушку безопасности для несовершеннолетних детей

62. Подружиться с личным налоговым кабинетом онлайн

63. Научиться формировать декларацию 3-НДФЛ и сдавать через личный налоговый кабинет

64. Проверять свои пенсионные баллы и коэффициенты на сайте СФР, особенно предпенсионеру и пенсионеру

65. Экономить свое время, записываясь в ведомства через сайт гос. услуг, СФР, МФЦ

66. Платить штрафы в льготный период

67. Повышать «уровень нормы», приучать себя к бОльшему доходу, регулярно и осознанно работать над повышением количества денег, которые приходят в вашу жизнь

68. Создать семейный финансовый совет и проводить его заседания каждый месяц. Там вы сможете избежать внезапных конфликтов в семье из-за денег и начать двигаться к общим целям.

69. Делать сезонные покупки по принципу «Готовь сани летом, а телегу зимой»

70. Покупать валюту постепенно, а не разом

71. Ценить своё время и труд

Цените не просто время, а тот труд, который вы делаете за это время. Ведь время можно использовать разными способами: играть с детьми, получать новые впечатления, заниматься любимым хобби. И уж если вы используете время, чтобы потрудиться и заработать деньги — оценивайте это по достоинству. Не продавайте свою жизнь за бесценок. Посчитайте стоимость одной минуты своего времени, и вам больше не захочется разбрасываться ни временем, ни деньгами.

72. Покупать подарки заранее, чтобы не переплачивать

73. Торговаться

74. Вести учет активов и обязательств

75. Ставить конкретные сроки выполнения финансовой задачи и выполнять

76. Прибираться в своих бумажных папках и файлах с электронными цифровыми подписями на накопителях с финансовыми документами, проверять наличие документов на собственную недвижимость, авто.

77.Деньги сохранять по принципу «Не держать яйца в одной корзине»

78.Открыть несколько счетов в разных банках, с мая 2024г. переводы между своими счетами без комиссий

79.Использовать инструменты для опережения инфляции, сохранения и умножения капитала.

80. Создавать пассивный доход себе ко времени, когда будете на пенсии

81.Придерживаться мер финансовой безопасности

82. Для банков приобрести отдельную сим-карту

83. Использовать инструменты долгосрочных и краткосрочных инвестиций

84.Зарабатывать на кредитных картах в льготный беспроцентный период.

85. Открыть детский счет в программе долгосрочных сбережений (ПДС) для ребенка к совершеннолетию с софинансированием от государства.

86. Открыть счет в программе долгосрочных сбережений (ПДС) для себя и супруга/супруги к пенсии с софинансированием от государства.

87.Лечиться, проходить обследование, лечить зубы по полису ОМС бесплатно.

Статья 1.5 Индекс развития финансовой культуры населения

Минфин России и Банк России разработают Индекс развития финансовой культуры населения

Индекс станет одним из индикаторов реализации Стратегии повышения финансовой грамотности и формирования финансовой культуры до 2030 года.

Первый «пилотный» замер проводили в 2024 году, а при его расчете будут учтены:

умение граждан управлять личными финансами;

осознанность людей в принятии финансовых решений и сопутствующих рисков;

проактивная позиция в отношении своего финансового поведения;

уровень закредитованности населения;

участие граждан в приобретении страховых продуктов и формировании долгосрочных сбережений.

В рамках мониторинга реализации Стратегии 2030 также будут оцениваться индекс уровня финансовой грамотности россиян, ее внедрение в образовательную систему субъектов РФ и уровень развития необходимой инфраструктуры в регионах.

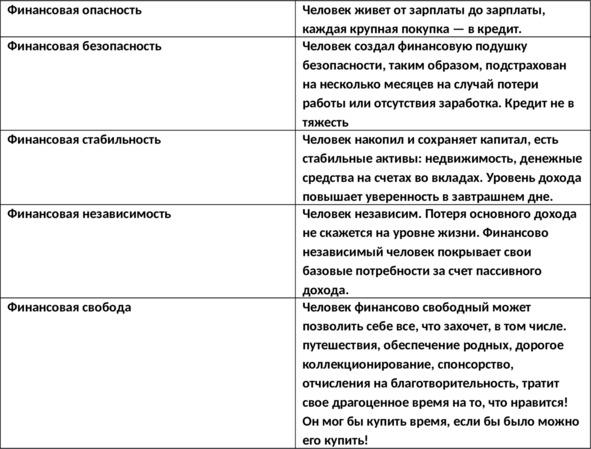

Статья 1.6 Пять типов финансового состояния людей5 типов финансового состояния людей

Статья 1.7 Бюджет семьи

Бюджет семьи — это учёт денег, заработанных всеми членами семьи, а также планирование расходов и накоплений.

Формирование и ведение бюджета семьи помогает достигать поставленных целей, сохранять доверительные отношения, строить планы на будущее, быть готовыми к экстренным финансовым ситуациям (лечение, потеря работы, поломка техники), планировать отдых семьи.

Чтобы деньги не стали причиной конфликтов в отношениях, стоит обсудить со своим партнером вопрос ведения бюджета, особенно актуально для молодых супружеских пар:

1.Модель ведения бюджета

2.Вопрос, как будете делить расходы.

3.Финансовые цели

4.Кто будет управлять финансами.

5.Тему брачного договора.

Три модели ведения бюджета:

Общий бюджет — все доходы и расходы ведутся вместе, деньги лежат на одном счете, общая наличность в одном месте, и каждый берет столько, сколько нужно. Такое возможно при полном высоком доверии и полной прозрачности, обсуждении общих финансовых целей и стремлении достичь их общими усилиями пары.

Общие счета + личные деньги — легкий компромиссный вариант, когда общий счет для оплаты жилья, еды, крупных покупок, но при этом личные счета для своих собственных трат каждого партнера. Как бы партнеры уважают финансовую свободу каждого, не лезут в личные траты, но при этом сохраняет совместные цели и договариваются об общих покупках и расходах на семью.

Полная финансовая независимость — это когда каждый сам распоряжается своими деньгами, а общие расходы распределяются по договоренности или по желанию и по мере возможностей. Такой вариант возможен, когда разные подходы к расходам, когда один из партнеров имеет долги, кредиты, когда у каждого своя финансовая цель, уровень доходов разный, у каждого свои мотивы.

Как делить расходы — важный вопрос, с которым сталкиваются пары.

Равномерно? По величине зарплат? Или каждый берет на себя определенные траты?

Можно рассмотреть вариант 50/50 — если доходы примерно одинаковые.

Пропорционально доходам — если разница в заработке большая, то один платит больше.

Каждый берет на себя определенные траты — например, один берет на себя аренду, квартплату, путешествия и обучение детей, другой — продукты и бытовые расходы. Ключевое: важно, чтобы такой формат устраивал обоих. Если один несет всю финансовую нагрузку, а другой слепо не замечает, рано или поздно это приведет к конфликтам. Обговаривать поэтому нужно и корректировать финансовую нагрузку, живя вместе.

Возможно в современной семье обсудить тему брачного договора.

Каждый по-разному воспринимает плюсы и минусы брачного договора. Попробуем разобрать

Кому нужен брачный договор?

Если у одного из партнеров есть бизнес или недвижимость.

Если есть большие личные накопления.

Если один из супругов вступает в брак с долгами или ипотекой.

Если во время брака один влезает в долги и/или играет по крупному, что повышает риск остаться без денег всей семье.

Брачный договор не отменяет любовь, а помогает избежать конфликтов! Ведь жизнь не стоит на месте!

Финансовые цели у каждого партнера могут быть разные:

Один мечтает купить дом, другой путешествовать по всему миру.

Один хочет копить на пенсию, другой считает, что жить нужно здесь и сейчас.

Кто-то не считает деньги, а кто-то экономит на всем.

Если взгляды на жизнь и финансовые цели слишком разные, конфликты неизбежны. Поэтому обсудите:

Хотите ли вы покупать недвижимость?

Будете ли копить или инвестировать?

Какие у вас обязательные траты, а какие — незначительные?

Как будете вести семейный бюджет?

Управление финансами в паре

Вы можете вести финансы вместе через приложения для учета расходов или общий счет. А можете разделить роли: один отвечает за накопление, инвестиции и планирование, другой контролирует ежедневные траты.

Как часто говорить о деньгах и обсуждать финансовые вопросы

Финансы — это динамика. Если доходы меняются, цели корректируются, расходы в какой-то момент требуют тоже пересмотра.

Раз в месяц — можно обсуждать бюджет, обязательные платежи и внеплановые расходы.

Раз в год — можно пересматривать финансовые цели и стратегию.

При крупных покупках — лучше обсуждать заранее, чтобы они не стали сюрпризом или рисковым мероприятием.

Чем честнее вы обсуждаете финансы, тем больше доверия друг к другу и финансовая уверенность в будущем.

Бюджет семьи –опора.

Статья 1.8 Самозанятость. Налог самозанятых

Специальный налоговый режим для самозанятых.

Вы ведете бизнес легально и уплачиваете налог по низкой ставке. У самозанятого есть также право на получение поддержки от государства — оформить пособие, например, Единое пособие на детей от 0 до 17 лет.

Кто может оформиться самозанятость? Это физлица и ИП, которые:

1.получают доход от самостоятельного ведения деятельности (оказание услуг, продажа товара) или использования имущества (например, сдача в аренду имущества);

2.не привлекают для этой деятельности наёмных работников по трудовому договору;

3.при ведении этой деятельности не имеют работодателя, с которым заключён трудовой договор;

4.ведут деятельность, пока общая сумма дохода за год не превысит 2,4 млн. рублей.

Регистрируйтесь в приложении «Мой налог».

Размер налоговой ставки зависит от источника дохода:

4%, если доход поступил от физлица;

6%, если доход поступил от юридического лица или ИП.

После получения денег за товар или услугу необходимо сформировать чек в приложении «Мой налог», указав наименование товара или услуги, размер вознаграждения и категорию плательщика (физлицо или ИНН ООО).

Сумма налога рассчитывается автоматически. Срок уплаты налога — не позднее 28 числа следующего месяца. Если доходов за месяц не было, то самозанятый чек не формирует и обязанности уплачивать налог нет.

Доход самозанятого подтверждается справкой, которая формируется моментально в приложении «Мой налог».

Данный режим актуален также для тех, кто официально работает у работодателя, и действует для получения дополнительных источников дохода в свое нерабочее время.

При уплате налога на профессиональный доход налогоплательщики имеют право на уменьшение суммы налога на сумму налогового вычета в размере не более 10 000 руб., иначе его называют бонусом. Бонус предоставляется государством единожды и расходуется постепенно до полного его списания.

Налог на профессиональный доход имеет много преимуществ, чтобы зарегистрироваться — не надо идти в налоговую инспекцию, не надо представлять декларацию о доходах. Учет доходов ведется автоматически в мобильном приложении. Не надо применять контрольно-кассовую технику. Можно работать без регистрации в качестве индивидуального предпринимателя. Доход подтверждается справкой из приложения.

Статус плательщика НПД могут не только совершеннолетние граждане, но и лица, которым исполнилось 16 лет. С разрешения родителей или при получении полной дееспособности самозанятым можно стать и в 14.

Статья 1.9 Накопление денег

Не отказывайте себе в желании накопить деньги на свою мечту!

После того, как разберетесь с составлением бюджета, сможете определить, какую сумму можете отложить каждый месяц.

Визуализируйте свои мечты, сделайте несколько конвертов, подпишите их. Или в любимой коробочке сделайте специальные ячейки «На первенца», «Квартира», «Открытие бизнеса», «Земельный участок», «Машина», «Отпуск», «Высшее образование», «Путешествие за границу». Мечта у каждого своя!

Будет полезно открыть отдельный счет для накоплений. Можно самому пополнять или подключить автоплатеж, банк будет переводить на него определенную сумму с Вашего доходного счета каждый месяц.

Четко осознав свою мечту, понимая цель, будет повод сохранить мотивацию и целеустремленность в достижении финансового обеспечения своей мечты.

У Вас есть основной доход по месту работы, не отказывайте себе в источниках дополнительных доходов, создавайте пассивные доходы, чтобы было больше возможности накопить! Иметь финансовую подушку — обеспечить спокойствие и благополучие семьи!

Методы накопления:

1. Метод 10% (кому-то 20%) от любого прихода денег

2. Задание в 365 дней (по таблице в первый день откладываете 1 рубль, во второй — два рубля и по алгоритму, когда каждый день увеличиваете сумму на рубль). Сумму можно изменить: не рубль, а десять рублей или смелее.

3. Накопление с шагом каждую неделю. Когда шаг 100рублей, то в первую неделю откладываете 100рублей, во вторую неделю 100рублей+шаг=200рублей, в третью неделю 300рублей и далее по алгоритму

4. Метод конвертов.

5. Метод хвостиков. Смотрите на баланс дебетовой карты и округляете остаток. Например, у вас на карте на конец месяца 56 666рублей, отложите на мечту 6 666рублей. Оставьте на карте ровную сумму 50 000рублей.

6. Метод подсчет экономии. Мудрый человек не только может зарабатывать, но и экономить. Каждый раз, как Вы смогли сэкономить, посчитайте сумму экономии и сумму, равную сумму экономии, отложите в отдельный конверт или на отдельный счет. Так Вы узнаете результат своей экономии и сможете накопить немалую сумму!

7. Метод банки, дедовский метод

8. Копилка

9. Автоплатеж в банке

10.Метод здоровья. За каждую утреннюю зарядку мотивируйте себя, положив в копилку накопления 100рублей, за утреннюю пробежку -200рублей, за поход в спортзал -300рублей. Накопите денег и здоровья прибавится!

Придумайте свой метод накопления! Удачи! Не просто мечтайте, а действуйте!

Статья 1.10 Индивидуальная инвестиционная рекомендация (ИИР)

Вы должны понимать, что такое Индивидуальная инвестиционная рекомендация (ИИР)

Обновленная редакция базового стандарта дает новое определение индивидуальной инвестиционной рекомендации (ИИР).

Сейчас в некоторых случаях инвесторы получают рекомендации, за которые советник не несет ответственности, потому что он использует дисклеймер «не является инвестиционной рекомендацией».

Теперь ИИР будет считаться информация, если в ней есть указание, что финансовый инструмент соответствует целям клиента, его риск-аппетиту и желаемой доходности. Либо информация содержит прямое указание, что это ИИР.

Чтобы инвестор понимал, когда он получает рекомендацию, а когда нет, советнику рекомендуется маркировать предоставляемую информацию, указывая ее тип: аналитическая, рекламная или маркетинговая.

При этом стандарт определяет требования к дисклеймеру. Он должен быть написан удобочитаемым шрифтом.

Новый стандарт вступил в силу 18 мая 2024 года.

Статья 1.11 Персональный финансовый советник

Не все люди получили образование, достаточное для организации правильного управления своими финансами, сохранения, роста своих активов и инвестирования. Для принятия важного финансового решения обращаются к личному финансовому советнику.

У 99,999% россиян пока ещё нет персонального финансового консультанта. Те люди, кому нужна профессиональная помощь в области личных финансов, ищут специалиста через знакомых и интернет.

Обращаем Ваше внимание, что существует единый реестр инвестиционных советников ЦБ РФ.

Скачиваете на сайте ЦБ реестр инвестиционных советников.

И прежде, чем консультироваться, проверяете своего финансового консультанта.

Не находите? Возникают вопросы.

В 2018году согласно Федерального закона №397 «О внесении изменений в Федеральный закон «О рынке ценных бумаг» в число профессиональных участников рынка ценных бумаг были добавлены инвестиционные советники (ИС). С этого момента лишь только ИС получили право выдавать своим клиентам инвестиционные рекомендации. Прочие специалисты не имеют права говорить клиентам: «я рекомендую вам вложить деньги в такую-то компанию».

Вместе с правом предоставлять индивидуальные инвестиционные рекомендации ИС в соответствии с законом получили обязательства. Например, взять в штат контролёра для противодействия легализации отмыванию доходов, полученных преступным путём, и финансирования терроризма, вести бух. учёт, иметь личный кабинет в ЦБ, реагировать на любой запрос регулятора, протоколировать, документировать инвестиционные рекомендации.

Поэтому следует понимать, что большинство личных финансовых консультантов — это индивидуальные предприниматели. У них нет наёмных сотрудников в штате. Определённый объём работ они передают на аутсортинг.

Поэтому те специалисты, которые консультируют частных лиц по личным финансами, но не предоставляют при этом индивидуальных инвестиционных рекомендаций, не будучи ИС — работают вполне законно.

Поэтому если вам нужен персональный консультант — спокойно выбирайте того специалиста, чьи сайт и авторские материалы вам понравились.

Кто сможет консультировать инвесторов?

Пока инвестиционным советником может быть компания или индивидуальный предприниматель, квалификацию которого проверил Центробанк и выдал аккредитацию. Такие специалисты имеют право рассказывать, что купить на рынке, и отчитываются о своей работе перед регулятором. Реестр инвестиционных советников ведет Банк России. Тем, кого нет в этом списке, запрещено давать инвестиционные рекомендации.

Легально граждане не из списка Центробанка не имеют права давать вам рекомендации по инвестициям, стратегиям инвестиционных портфелей, покупке ценных бумаг и прочим вопросам. Формально эти люди либо обучают, что не запрещено, либо делают финансовое планирование, что тоже не запрещено, информируют.

Следует также понимать, что когда рекомендации об инвестировании дает финансовый консультант, работающий в банке или финансовой структуре, он ориентирован не только на успех частного инвестора, а на продажу услуг и продуктов своей организации, банка. Мотайте на ус!

Надеемся, что информация была Вам полезна.

Берегите свои финансы. Решение по финансам — только Ваше решение!

Статья 1.12 Цифровой рубль

Цифровой рубль — это третья форма рубля. Сейчас у нас есть наличные (банкноты и монеты в наших кошельках) и безналичные (деньги на счетах в банках, на картах), а в дополнение к ним появится еще и третья форма — цифровая. Цифровые рубли будут храниться в цифровых кошельках граждан и компаний. Кошельки, в свою очередь, будут открываться на платформе Банка России. Операции с цифровыми рублями также будут проходить на этой платформе. При этом доступ к цифровым кошелькам будет через привычные дистанционные каналы: мобильные приложения банков и интернет-банки.

Планируется, что для граждан переводы и платежи в цифровых рублях будут бесплатными, а тарифы для бизнеса за прием оплаты цифровыми рублями составят 0,3% от платежа.

На законодательном уровне закрепляются обязательства Банка России как оператора платформы цифрового рубля перед пользователями. Это означает, что Банк России несет ответственность за открытие цифровых кошельков, проведение операций с цифровыми рублями и ряд других функций регулятора.

Важно, что для операций и счетов цифрового рубля действующие требования по соблюдению банковской тайны.

Цифровой рубль создается прежде всего как еще одно средство для платежей и переводов. В цифровых рублях нельзя будет открыть вклад и получить кредит, а проценты на остатки средств в цифровых кошельках начисляться не будут. Это поддержит развитие конкуренции и инноваций на финансовом рынке.

Крупнейшие банки к 1 июля 2025 года должны будут обеспечить своим клиентам возможность проводить операции с цифровыми рублями: открывать и пополнять счета цифрового рубля, делать переводы, а также принимать цифровые рубли.

Статья 1.13 Личный финансовый план (ЛФП)

Чтобы денег хватало и на текущие расходы, и на осуществление масштабных целей, нужно уметь планировать личные финансы.

Личный финансовый план (ЛФП) — это индивидуальная стратегия по достижению финансовых целей.

Своими словами, Финансовый план — это программа действий по достижению финансовой цели.

У каждого человека своя финансовая цель на определенном этапе жизни и взросления:

покупка машины

покупка квартиры

накопление суммы денег на отпуск

накопление суммы на свое обучение

накопление денег на обучение детей

накопление суммы денег на первенца

на открытие бизнеса

покупка земельного участка

накопление денег на путешествие

накопление денег на плановую операцию

накопление денег на существенную стоматологическую помощь

накопление денег для регулярного пассивного дохода, чтобы свои базовые потребности (питание, проезд, хобби) покрывать за счет пассивного дохода

накопление денег для регулярной помощи старым родителям

накопление денег для регулярной помощи детям

накопление денег для регулярной помощи внукам

План может включать одну или несколько целей и быть краткосрочным, среднесрочным и долгосрочным:

на месяц, на год, на несколько лет.

Сбалансированная программа ЛФП учитывает финансовые возможности и определяет срок выполнения финансового планирования и алгоритм действий, которые реально выполнять для достижения поставленной финансовой цели.

Механизм финансового плана

Шаг 1. Определите цели и сроки

Для каждой цели нужно определить срок, через который планируется добиться цели.

Цель может быть:

— краткосрочная (накопить денег к отпуску через полгода, получить пассивный доход для компенсации ежемесячного проезда),

— среднесрочная (купить машину через два года)

— долгосрочная (накопить на регулярную прибавку к пенсии, купить машину через 7 лет).

Самое главное на этом этапе-ставить реальные сроки.

Шаг 2. Расставьте приоритеты

Обычно хочется всего и прямо сейчас. Но, расставив приоритеты, получите окончательный список целей, разбитых по приоритетам и срокам.

Шаг 3. Оцените свою финансовую ситуацию

Проанализируйте свои доходы и расходы и посчитайте, какую сумму вы точно сможете откладывать каждый месяц и сколько нужно откладывать, чтобы удалось собрать нужную сумму к намеченному сроку.

Шаг 4. Оцените активы и пассивы

Активы — это то, чем вы владеете и что приносит доход: недвижимость, имущество, вклад в банке, накопительные счета, вложенные инвестиции в ценные бумаги. Пассивы — это совокупность всех обязательств. Сюда можно отнести коммунальные платежи, долги по кредитам и необходимые расходы.

Суммируйте стоимость своих активов и вычтите из нее сумму пассивов — так получится чистая текущая стоимость. Если получилось положительное число — отлично. Отрицательное — есть над чем поработать.

Шаг 5. Оптимизируйте расходы

Посмотрите на свои расходы и подумайте, что можно сократить.

Шаг 6. Рассмотрите дополнительные источники доходов.

Шаг 7. Разработайте стратегию по достижению финансовых целей

Каждая из Ваших целей имеет свой срок, к которому нужная сумма должна быть в наличии.

Копить деньги под подушкой не стоит — лучше использовать подходящие финансовые инструменты.

При выборе конкретных инструментов нужно определить сроки, допустимые риски, понять, могут ли деньги потребоваться внезапно.

Для краткосрочных и среднесрочных целей можно рассмотреть консервативные инструменты — банковские вклады, накопительные счета, гособлигации, получение налоговых вычетов, доход от аренды.

Для долгосрочных можно присмотреться к более рискованным инструментам — инвестиционным фондам, акциям, облигациям, драгоценным металлам.

Шаг 8. Заложите в фин. план % на инфляцию.

Шаг 9. Заложите непредвиденные расходы.

Шаг 10. Регулярно пересматривайте ЛФП (1 раз в год при стабильной обстановке, чаще в кризис.)

Шаг 11. Придерживайтесь дисциплины по выполнению ЛФП и не выходите за лимиты расходов.

Шаг 12. Фиксируйте ежемесячно доходы и расходы, чтобы своевременно понимать динамику выполнения ЛФП.

Статья 1.14 Финансовая независимость в примерах

Финансовая независимость — это отлично.

Финансово независимый человек покрывает свои базовые потребности за счет пассивного дохода.

Продукты, лекарства, затраты на жилье, связь, проезд — самые необходимые в этом списке у каждого человека.

Можно идти маленькими шагами на пути к финансовой независимости.

1.Например, Вы четко понимаете, что каждый день Вы тратите деньги на проезд

В день: туда и обратно 30руб*4проезда в маршрутке=120рублей

В месяц: 120руб*22рабочих дня=2640рубля

Чтобы иметь 2640рубля пассивного регулярного дохода в месяц можно использовать финансовый инструмент накопительного счета.

Узнаете в своем банке процент по накопительному счету. К примеру, он 21%

Расчет необходимой суммы, которую необходимо положить на накопительный счет, сделать несложно

2640руб*12/21%=150 857,14рубля

Проверяем, не ошиблись ли мы:

150 857,14 руб-сумма, которую надо накопить на накопительном счете

21%-ставка банка по накопительному счету в год

12-кол-во месяцев в году

150 857,14*21%/12мес=2640рубля-сумма, которую сможете получать в виде процентов банка, если положите на накопительный счет 150 857,14рубля

2.На питание Вам необходимо 15 000рублей в месяц.

Чтобы иметь 15 000 рублей пассивного регулярного дохода в месяц можно использовать финансовый инструмент — облигации. Финансовые потоки по облигациям заранее определены по времени и по объему.

Составляете, к примеру, портфель из облигаций с доходностью от 21% годовых с выплатой купонов каждый месяц. В портфель подбираете облигации 50 различных надежных компаний с высоким кредитным рейтингом ААА — ВВВ+. Компании смогут гарантированно выплачивать купоны (% по облигациям), риска дефолта не будет.

Расчет необходимой суммы, которую необходимо вложить в облигации, сделать несложно

15 000= 87% от суммы купонов Х до налогообложения

Отсюда, необходимо получить в виде купонов каждый месяц сумму 15000/87%=17241,38руб.

17241,38 руб*12/21%=985 221,71рубля

Проверяем, не ошиблись ли мы:

985 221,71руб-сумма, которую планируете вложить в облигации 50 надёжных компаний с высоким рейтингом

21%-ставка эмитентов по облигациям

12-кол-во месяцев в году

985 221,71*21%/12мес=17 241,38рубля-сумма, которую сможете получать в виде купонов, если вложите в облигации 985 221,71руб.

После вычета налога 13% получите ежемесячно

17 241,38 -13%=15000руб.

3. На связь и интернет от мобильного оператора в месяц Вы тратите 180руб.

Чтобы иметь 180 рублей пассивного регулярного дохода в месяц можно, к примеру,

— подключить кешбэк к дебетовой карте

— сэкономить на СМС-информировании банков

— сэкономить на покупке в супермаркетах полиэтиленовых пакетов, пошив себе модный шопер

— создавать электронные книги, чек-листы, получая стабильный небольшой даже пассивный доход

— сэкономить на ГСМ

4. На лекарства Вы тратите 3тыс. рублей в месяц, к примеру

Чтобы иметь 3 000 рублей пассивного регулярного дохода в месяц можно использовать инструмент получения пассивного дохода от сдачи в аренду гаража.

Приобретенный по средней цене гараж в 240 000рублей может при сдаче в аренду принести 3 000—5 000 рублей пассивного дохода в месяц. Через 5 лет продадите гараж с прибылью.

5. На жилье Вы тратите, к примеру, 20 000рублей в месяц.

Чтобы иметь 20 000 рублей пассивного регулярного дохода в месяц можно использовать разные стратегии:

— стратегию вложения денег в ПИФ недвижимости

— стратегию получения дохода от субаренды недвижимости

— стратегию вложения в ОФЗ

— стратегию получения дохода от выдачи займа

— стратегию получения дохода от аренды второй квартиры или вновь приобретенной квартиры по ипотеке

— инвестировать в драгоценные металлы.

Данная информация не является Индивидуальной инвестиционной рекомендацией. Просто к размышлению.

Финансовая независимость — это здорово. Финансово независимый человек покрывает свои базовые потребности за счет пассивного дохода.

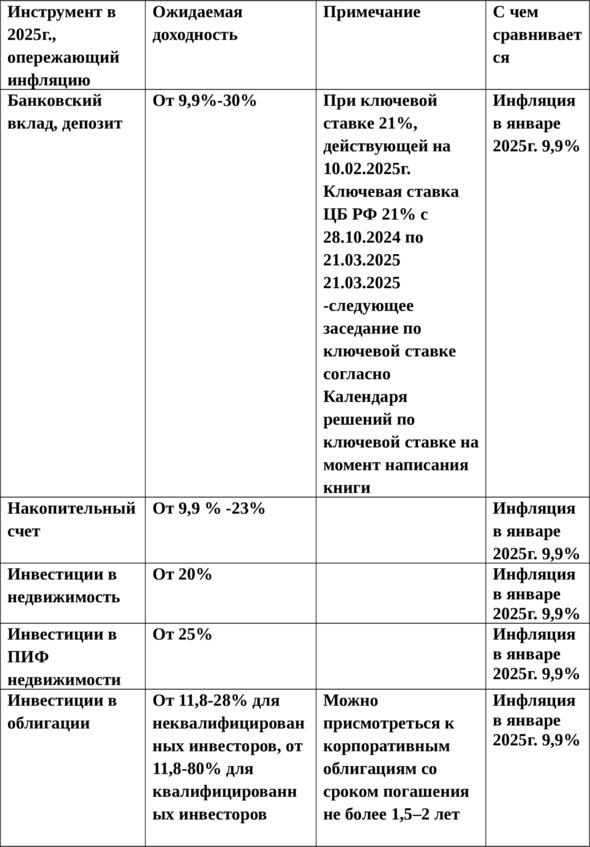

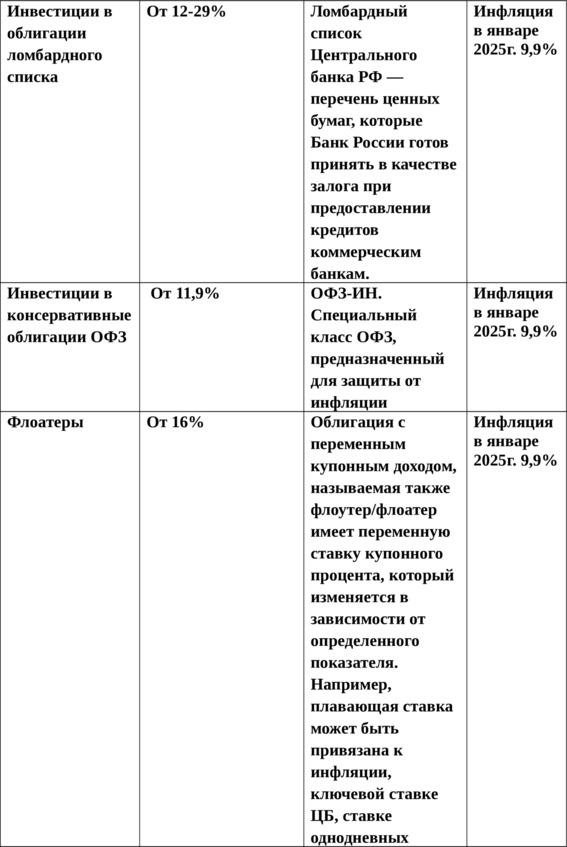

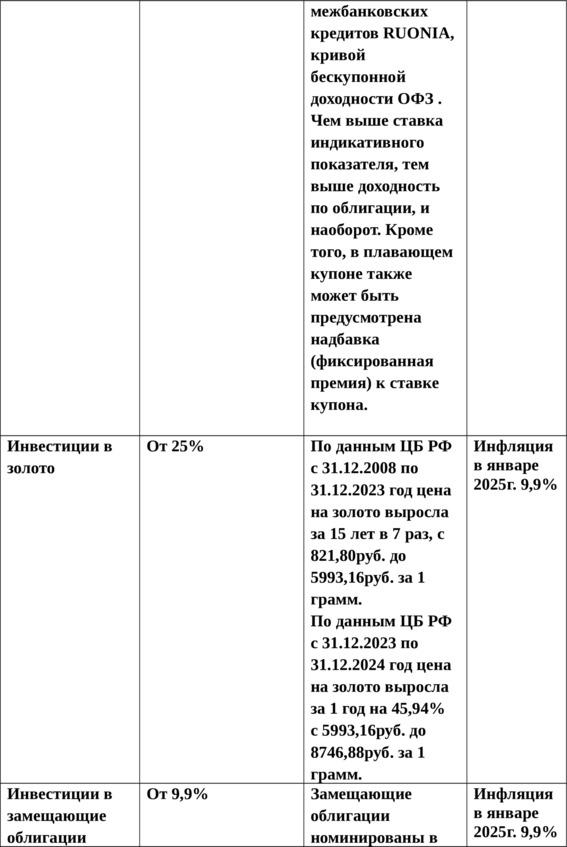

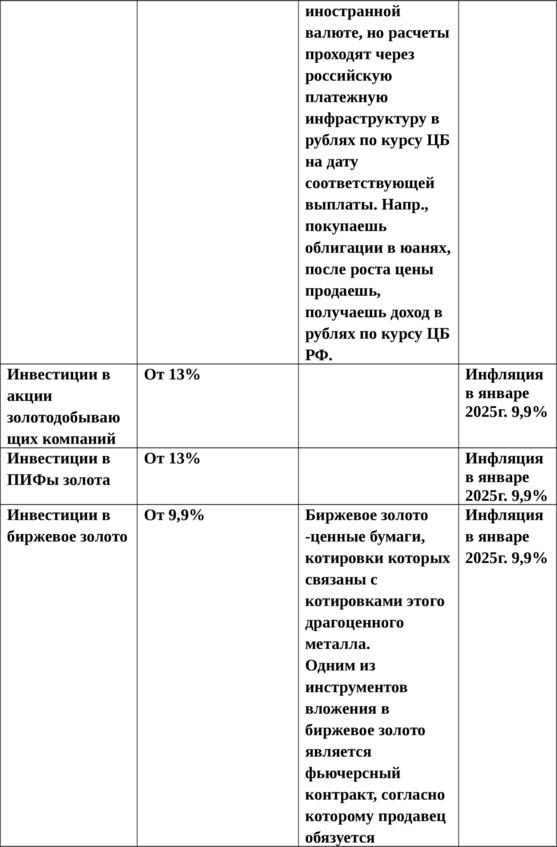

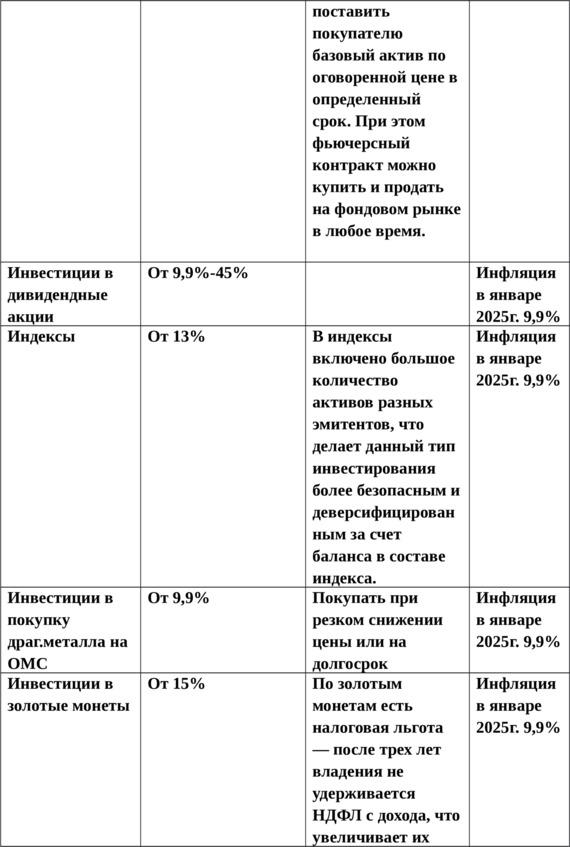

Статья 1.15 Список инструментов, опережающих инфляцию

Каждый из нас видит без специальных расчетов, что присутствует инфляция.

По данным ЦБ РФ официальная инфляция в декабре 2023г. 7,42%, в июне 2024г. 8,6%, в сентябре 2024г- 8,6%, в январе 2025г. -9,9%

И как же хочется опередить инфляцию и не дать ей обесценить кровно заработанные деньги.

Доходность сверх инфляции позволяет по-настоящему увеличивать капитал тем, кто инвестирует, и сохранить имеющееся тем, кто просто хочет сохранить заработанное.

Попробовала составить для Вас список инструментов, опережающих инфляцию. А Вы уже сами, исходя из Ваших целей (сохранить или приумножить), сможете принять решение, какой инструмент ближе к Вам и удобен, понятен и каким из них можно воспользоваться.

Статья 1.16 Проект Федеральной налоговой службы (ФСН) по использованию биометрических технологий

В России открыли первый счет юрлицу по биометрии в рамках эксперимента ФНС

В России дистанционно открылся первый расчетный счет юридическому лицу в банке ПСБ в рамках пилотного проекта Федеральной налоговой службы (ФСН) по использованию биометрических технологий.

Отмечается, что новый клиент за день успешно зарегистрировал общество с ограниченной ответственностью, при этом все нужные для этого документы были сформированы автоматически в электронном формате после подачи заявления на регистрацию бизнеса. Кроме того, открытие расчетного счета заняло несколько минут.

Среди прочих Сбербанк также принимает участие в эксперименте ФНC. В этот день его первый клиент также подал заявку на открытие расчетного счета.

Инициатива ФНС позволяет максимально упростить регистрацию бизнеса в России. Теперь предприниматели смогут зарегистрировать ИП или ООО, получить УКЭП и открыть счет в банке всего в один клик

С 1 марта 2024г. ряд кредитный организаций принимают участие в эксперименте ФНС под названием «Старт бизнеса онлайн». Проект продлится год — до 1 марта 2025 года.

Правительство страны запустило комплексный сервис «Старт бизнеса онлайн» с 1 марта. Помимо ФНС, мониторинг результатов проводят Минфин России, Центральный банк (ЦБ) РФ, Росфинмониторинг и АО «Центр биометрических технологий», а также оператор единой биометрической системы.

Статья 1.17 Удаленная идентификация

Если по определенных признакам здоровья Вы понимаете, что в будущем возможны ограничения в перемещении, передвижении, маломобильность, то возможно стоит подумать уже сейчас об удаленной идентификации…..

Удаленная идентификация — это механизм, позволяющий физическим лицам получать финансовые услуги дистанционно в разных банках, подтвердив свою личность с помощью биометрических персональных данных (изображение лица и голос).

Механизм удаленной идентификации разработан Банком России в рамках реализации Основных направлений развития финансовых технологий на период 2018 — 2020 годов.

Создание и развитие платформы для удаленной идентификации позволяет перевести финансовые услуги в цифровую среду, повысить доступность финансовых услуг для потребителей, в том числе людей с ограниченными возможностями, пожилого и маломобильного населения, а также увеличить конкуренцию на финансовом рынке.

Получение финансовых услуг:

Для реализации механизма удаленной идентификации разработаны нормативные (правовые) акты, а также сформирована технологическая инфраструктура, в том числе Единая биометрическая система, которая совместно с Единой системой идентификации и аутентификации (ЕСИА) обеспечит достоверную идентификацию пользователей.

Процедура для пользователя является бесплатной и добровольной и будет осуществляться только с согласия клиента.

Как начать использовать удаленную идентификацию

1. Пройти первичную регистрацию биометрических данных

Гражданину нужно прийти в один из уполномоченных банков, обладающих правом проводить регистрацию физических лиц в Единой системе идентификации и аутентификации (ЕСИА) и Единой биометрической системе. Такой Банк проведет идентификацию физического лица при личном присутствии, зарегистрирует его в ЕСИА, а также снимет биометрические параметры (сфотографирует и запишет образец голоса) и направит их в Единую биометрическую систему.

2. Получить банковские услуги с помощью удаленной идентификации

Для получения услуги в новом банке гражданину нужно зайти на сайт или мобильное приложение этого банка и выбрать получение услуги с использованием удаленной идентификации.

Далее необходимо пройти авторизацию в ЕСИА и подтвердить свои биометрические данные с помощью смартфона, планшета, ноутбука или стационарного компьютера с камерой и микрофоном.

Для подтверждения своих биометрических данных с мобильного устройства необходимо скачать мобильное приложение Единой биометрической системы. Приложение доступно для скачивания в Google Play и App Store.

После сравнения лица и голоса гражданина с ранее внесенными в Единую биометрическую систему данными, он сможет открыть счет (вклад), получить кредит, сделать перевод, не приходя в банк.

Банк России разработал стандарт по безопасности финансовых сервисов при удаленном подтверждении личности клиента

https://cbr.ru/Crosscut/LawActs/File/7706

Документ определяет, какие меры защиты информации следует применять финансовым организациям при проведении дистанционной идентификации и аутентификации клиентов. Состав и содержание мер рекомендуется дифференцировать в зависимости от вида операции и с учетом ее критичности и рисков.

Стандарт разработан, чтобы повысить защищенность людей от злоумышленников, которые похищают деньги, используя личные и финансовые данные граждан.

Документ носит рекомендательный характер и вступил в силу 1 июля 2024 года.

Статья 1.18 Финансовое развитие стран БРИКС

Развитие стран БРИКС предполагает торговые отношения, работу финансовых институтов, в том числе Нового банка развития, альтернативные платежные системы, построенные на новых технологиях.

В ходе данного развития SWIFT будет не нужен.

Предлагается создавать платформу, которая будет соединять финансовые системы участников БРИКС. Уже работают технологические шлюзы для расчетов в цифровых валютах центральных банков. Минфин РФ предлагает создать систему BRICS Bridge, которая на базе институтов БРИКС была бы доступна странам и обеспечивала бы должный уровень равноправия и способствовала бы развитию торговых взаимоотношений.

Статья 1.19 Цифровые финансовые активы (ЦФА) в меж