Личные финансы — шаг 1

Сбережения и инвестиции

Люди были склонны сберегать (копить) во все времена, и мы не исключение. Инвестиции, в свою очередь, несут в себе риск потери сбережений, который человек инстинктивно пытается избежать. Инстинкты — это наша природа, от которой никуда не деться. Единственный путь — это научиться ею управлять, научиться контролировать риски.

Инвестиции — относительно новая концепция для нас, и есть две причины, почему мы не можем обойтись без инвестиций в наши дни. Первая причина — человечество отошло от использования золотого стандарта в 1925 году (США). В прежние времена люди копили «золотые» деньги и были уверены, что их стоимость останется прежней, когда они выйдут на пенсию или не смогут больше зарабатывать. К сожалению, золотых денег больше нет, вместо них у нас на руках бумажные деньги, стоимость которых зависит от денежной политики отдельных государств. По этой причине в долгосрочной перспективе сбережения в бумажных деньгах подвержены инфляции и обесценению. Вторая причина — в связи с увеличением средней продолжительности жизни человека пенсионная система с гарантированными государством выплатами в скором будущем не сможет больше всех обеспечивать. В наши дни после выхода на пенсию в 65 лет средний человек может прожить еще лет 30. Согласно ОЭСР, соотношение количества людей старше 65 лет к количеству людей трудоспособного возраста увеличится почти вдвое в следующие 40 лет. В 2020 году это 31 человек старше 65 лет на 100 человек трудоспособного возраста. В 2060 году это соотношение увеличится и станет 58 человек к 100.

По этим двум причинам инвестиции в наших реалиях — это необходимость! Единственный человек, ответственный за ваше финансовое будущее, — это вы сами. Поэтому начинайте действовать.

Умение накапливать и приумножать — приобретенный навык. Никто не рождается с навыком, как правильно накопить и куда вкладывать. Каждый должен научиться этому сам, и первый шаг — это прочитать книгу Томаса Стенли и Уильяма Данко «Мой сосед миллионер» (домашнее задание). Это исследование поведенческих характеристик 800 американских миллионеров, которое должно подтолкнуть вас начать контролировать финансы. Умение инвестировать ничего вам не даст, если вы не умеете контролировать ваши расходы. Выработка правильного отношения к собственным финансам — это первоначальная цель того, кто хочет иметь финансовую независимость, а умение экономить — его обязательная черта. Чтобы быть финансово состоятельным, совсем не обязательно быть гением. Вы должны знать несколько основных правил, разработать план и быть готовым ему следовать.

Читатель должен выполнить домашнее задание, перед тем как переходить к следующей главе или секции (только читая пособие во второй раз). Английская и русская версии книги есть в свободном доступе в интернете.

Планирование

По прочтении книги «Мой сосед миллионер» вы уже должны хорошо понимать важность контроля и планирования личных финансов. Расходы нужно контролировать. Но как, спросите вы.

Первое, что вам необходимо сделать, — это собрать все свои финансы в одном месте в систематизированном и прозрачном виде, чтобы с ними можно было работать. Второе –построение финансового плана.

Финансовый план начинается с ответов на следующие вопросы.

• Каковы ваши финансовые цели?

• О каких ограничивающих факторах вы должны помнить? (Жесткие временные рамки или небольшая сумма начальных инвестиций.)

• Сколько вы можете инвестировать каждый месяц или год? Будет ли эта сумма меняться со временем? С чем связано это увеличение или уменьшение?

• Какова ваша устойчивость к риску? Какой риск вы можете на себя взять?

• Как часто вы будете корректировать ваш финансовый план?

Итак, финансовый план — это конечный пункт назначения нашего путешествия. Отправной же точкой является имеющийся собственный капитал.

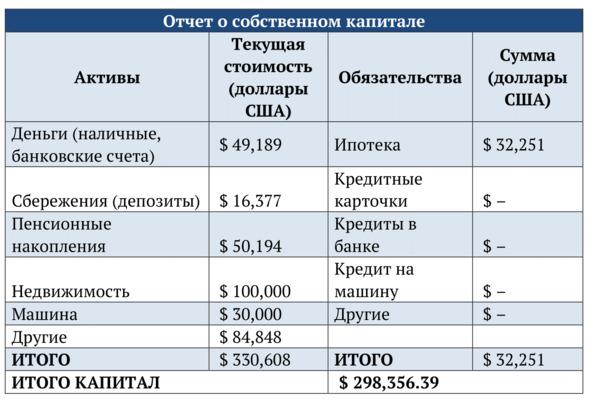

a. Отчет о собственном капитале

Если вы не знаете, где вы находитесь, — вы не знаете, куда идти. Так же и в финансах — необходимо выписать в таблицу все, чем вы владеете в данный момент времени, и все, что вы кому-либо должны. Эта таблица и будет вашим отчетом о собственном капитале, в котором с одной стороны будут ваши активы с их текущей стоимостью, с другой — ваши обязательства (долги, кредиты — все, что вы должны другим). Заполните таблицу и просуммируйте все ваши активы и обязательства. В качестве примера ниже приведен отчет о собственном капитале мисс Люси. Таблицу можно взять за основу. У вас должно получиться что-то похожее.

Таблица 1. Отчет о собственном капитале.

Согласно таблице выше мисс Люси имеет положительное сальдо — ее активы больше, чем ее обязательства. В случае если ваши обязательства больше, чем ваши активы, ваш итоговый капитал может получиться отрицательным. Это абсолютно нормально, если у вас есть план действий, который в итоге выведет вас в плюс. Чтобы отслеживать свою финансовую ситуацию, необходимо обновлять отчет о собственном капитале каждый год. В приложении к Пособию вы найдете Excel документ со всеми необходимыми таблицами, которые вам понадобятся. Название документа — Личный финансовый план_20XX (шаблон).

b. Отчет о прибылях и убытках

Определиться с текущим местоположением на пути было сравнительно легко. Следующий вопрос, который необходимо рассмотреть перед постановкой конечного пункта назначения (финансовых целей), — как идти. Как быстро? Какими шагами? Можем ли мы ускориться? Другими словами, нужно оценить свои возможности. В финансах это ваши ежемесячные доходы и расходы. Та часть ваших доходов, которую вы сможете откладывать на ваши цели ежемесячно, и будет тем шагом на пути их достижения. Ведение доходов и расходов поможет вам проанализировать полученную информацию в конце года и понять, какую часть доходов вы сможете использовать для инвестиций. Эта основная сумма (шаги), необходимая для дальнейшего финансового планирования.

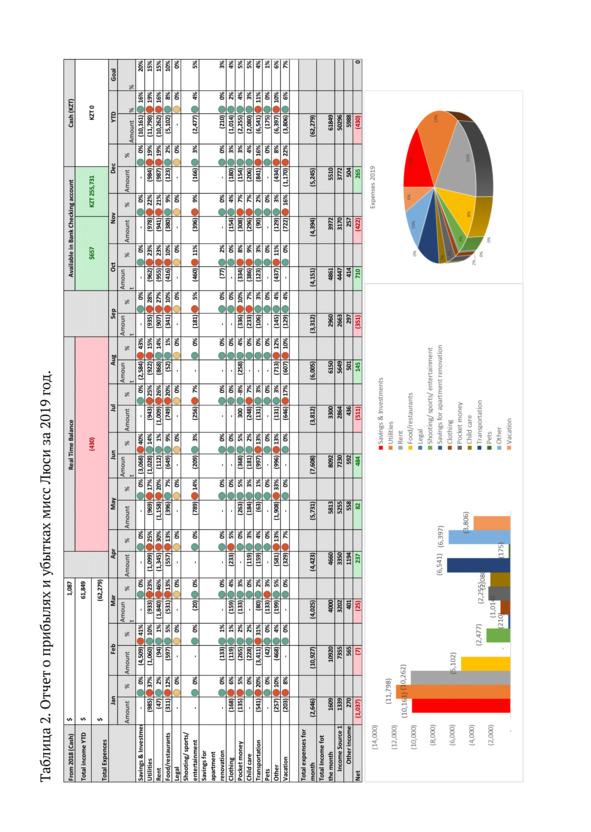

Документ, который поможет вам в отслеживании ежемесячных доходов и расходов, — это отчет о прибылях и убытках. В приложении к пособию вы найдете Excel документ (Отчет о прибылях и убытках_20XX (Шаблон)), с рабочими тетрадями на каждый месяц для внесения всех текущих прибылей и расходов. Годовой отчет (на первой вкладке) формируется автоматически. В качестве примера ниже представлен годовой отчет мисс Люси за 2019 год (таблица 2).

Документ построен по принципу «нулевого конечного баланса»: все ваши доходы должны быть распределены или потрачены в конце месяца. Другими словами, все полученные деньги должны в итоге стать либо сбережениями, либо расходами.

Данные по доходам и расходам необходимо вносить ежемесячно в течение года. Годовой отчет в виде таблицы с графиками на первой вкладке формируется автоматически. В правой колонке находится перечень всех расходов по категориям. В центральной части — итоговая сумма по каждой категории расходов и, соответственно, доля от общей суммы расходов за текущий месяц. Пользователь может установить свой целевой процент (долю) для каждой расходной категории, который будет соответствовать его финансовым целям. Цветовой индикатор в ячейках поможет отслеживать установленные по расходам цели в течение года. В случае если текущая доля расходов по конкретной категории будет превышать запланированную (или будет ниже для сбережений и инвестиций), индикатор в такой ячейке будет окрашиваться в красный цвет.

Таблицы можно полностью переделать под ваши нужды. Вы можете пользоваться этим документом или создать собственный (что иногда легче). Вы также можете пользоваться любым другим приложением для ведения расходов, доступным в сети, и переносить все данные в Excel в конце каждого месяца (если нужно). Хорошо зарекомендовавшие себя приложения по ведению расходов — Zenmoney, Goodbudget или Coin keeper.

В распределении своего дохода очень важно регулярно придерживаться правила «сначала плати себе». Если в вашем списке расходов нет категории «сбережения и инвестиции», то ее надо добавить, определить для нее цель (долю) и начислять средства по этой статье в первую очередь. Это далеко не всегда просто, но обратный метод накопления по принципу «что осталось» работает плохо, а зачастую вообще не работает. Внедрить правило «сначала себе» поможет автоматический перевод определенной суммы на сберегательный счет. Такой функционал доступен в Homebank. С настроенным автоматическим переводом определенной суммы на сберегательный счет каждый месяц шансы того, что вы сможете следовать вашему финансовому плану, значительно увеличиваются.

У мисс Люси есть платежная карта Qazkom / Halyk банка, на которую она получает заработную плату. У нее также есть депозит «Универсальный» и установлено автоматическое пополнение депозита с текущего счета 11-го числа каждого месяца (10-го числа она обычно получает зарплату). Исходя из ее финансовых целей, она должна откладывать 20% от своей зарплаты — эта сумма и переводится на депозит автоматически каждый месяц. Как выбрать долю, которую необходимо откладывать именно вам, будет описано далее.

Выбор банка и депозита мисс Люси не является рекомендацией. В вашем случае это может быть любой другой банк (и). Единственная причина, почему мисс Люси выбрала депозит «Универсальный», — это ей удобно. Мисс Люси является клиентом этого банка уже много лет. Установить автоматический перевод средств с текущего счета на депозит было просто и удобно для нее. Любой другой способ хорош: вы можете выбрать другой банк и депозит, можете переводить средства с личного счета на личный счет в другом банке или отправлять деньги супруге. Главное, чтобы этот перевод осуществлялся регулярно и без вашего участия.

Ведение своих доходов и расходов также дает возможность проанализировать их и оптимизировать при необходимости. Анализ можно проводить на ежемесячной и ежегодной основе. Собрав свои расходы в одной сводной таблице, вы увидите, как незначительные ежедневные траты могут аккумулироваться и превращаться в существенные статьи расходов в масштабе года (например). Это может быть чашка утреннего кофе или пачка сигарет, такси, обед с коллегами и т. д.

Для среднестатистического человека около 50% доходов должно уходить на его первоочередные нужды (жизнеобеспечение), такие как жилье, еда, передвижение. До 30% — развлечения, и как минимум 20% должно идти на сбережения и инвестиции в будущее. Доля ваших доходов, которую вы можете откладывать на инвестиции, может быть другой. Некоторые люди могут откладывать 90% своих доходов (к примеру, стоматологи в США). Однако доказано, что в целом люди не замечают уменьшение своей заработной платы на 10%. Таким образом, 10% — это рекомендуемый минимум, который вы должны откладывать на инвестиции в будущее. Подсчитайте, как распределяются ваши доходы, и выведите процент, идущий на сбережения и инвестиции в вашем случае.

Домашним заданием будет заполнить шаблонный отчет о прибылях и убытках за последний год или создать свой. Проанализировать каждую статью своих расходов и оптимизировать при необходимости. Выделить сумму ($) на сбережения и инвестиции, которую вы готовы отчислять каждый месяц. Вычислить долю, которую она составляет (%) от вашего дохода.

c. Финансовые цели

Финансовые цели — это пункт назначения нашего финансового путешествия. На что нам будут нужны деньги в будущем и сколько? Когда они нам будут нужны? Какие дедлайны? Сколько надо откладывать ежемесячно? Куда вкладывать? Сложно сразу ответить на эти вопросы, но постепенно со всем придется разбираться. Цели надо ставить правильно. Для начала разберемся с четырьмя ключевыми характеристиками финансовой цели:

Цель должна быть искренне желанной, конкретной, измеримой и реально достижимой в течение установленного времени.

Первое — ваша цель должна быть искренне желанной вами, она должна вас вдохновлять. Не включайте в свой список цель, которая ничего для вас не значит (не ваши цели). При всем вашем желании и упорстве чужие или навязанные вам цели не работают. Они должны быть в списках тех, кому они принадлежат и кто очень хочет их достичь.

Остальные три характеристики — это конкретная, измеримая и реально достижимая в течение установленного времени. Временные рамки — это «инвестиционный горизонт» определенной цели. Инвестиционный горизонт является ключевым параметром при подборе финансовых инструментов в ваш портфель. Более детально об этом мы будем говорить позже.

Цели должны быть простыми и понятными. Кроме того, они должны быть наглядно оформлены.

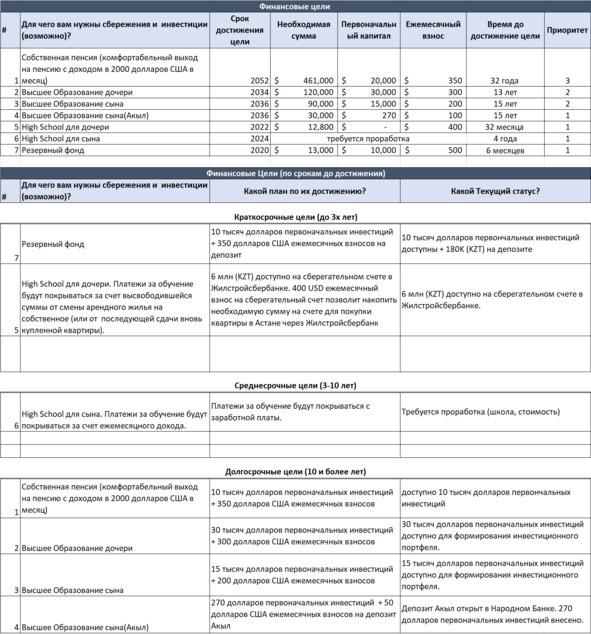

На примере финансовых целей мисс Люси (таблица 3) начинать нужно с занесения своих финансовые целей и сроков по ним в первые две колонки после порядкового номера.

Таблица 3. Финансовые цели мисс Люси.

Следующим шагом нужно разобраться, как конкретная цель может быть достигнута. Это касается начальной суммы ($), временных рамок и необходимых ежемесячных взносов ($) соответственно. Для прове