автордың кітабын онлайн тегін оқу Валютный трейдинг и межрыночный анализ: Как зарабатывать на изменениях глобальных рынков

Моим родителям Ахмеду и Айше Лайди

Издано при содействии Международного Финансового Холдинга FIBO Group, Ltd.

Переводчик А. Шматов

Редактор И. Проворов

Руководитель проекта А. Половникова

Корректор Е. Аксенова

Дизайн Креативное бюро «Говард Рорк»

Компьютерная верстка С. Новиков

© Ashraf Laïdi, 2009

Опубликовано по лицензии John Wiley & Sons, Inc., Hoboken, New Jersey.

© Издание на русском языке, перевод, оформление. ООО «Альпина Паблишер», 2013

© Электронное издание. ООО «Альпина Паблишер», 2013

Лайди А.

Валютный трейдинг и межрыночный анализ: Как зарабатывать на изменениях глобальных рынков / Ашраф Лайди; Пер. с англ. — М.: Альпина Паблишер, 2013.

ISBN 978-5-9614-2845-2

Все права защищены. Никакая часть электронного экземпляра этой книги не может быть воспроизведена в какой бы то ни было форме и какими бы то ни было средствами, включая размещение в сети Интернет и в корпоративных сетях, для частного и публичного использования без письменного разрешения владельца авторских прав.

ПРЕДИСЛОВИЕ К РУССКОМУ ИЗДАНИЮ

Считается, что наиболее успешное прогнозирование ценовой динамики (одно из двух слагаемых, лежащих в основе успешной биржевой спекуляции; другое слагаемое — управление капиталом) возможно при условии одновременного применения двух видов анализа: фундаментального и технического. Фундаментальный анализ, с помощью построения сценариев возможного развития макроэкономических событий, позволяет трейдеру заглянуть в будущее, а технический анализ дает четкую картину прошлого и понимание текущего положения цены в исторической ретроспективе. Анализируется, как правило, некий конкретный актив: валютная пара, фондовый индекс, государственная облигация, товарный фьючерс. Приняв (или не приняв, за недостаточностью оснований) торговое решение, трейдер переходит к анализу следующего актива и т.д. При этом зачастую упускается из виду очевидная взаимосвязь как между инструментами одного рынка (например, корреляция сырьевых валютных пар), так и «соседних» рынков (например, корреляция между динамикой доходности десятилетних гособлигаций проблемных стран Еврозоны и курсом EUR/USD). В результате трейдер сужает свой инвестиционный кругозор и в конечном итоге лишает себя части финансовой перспективы.

На сегодняшний день актуальность межрыночного анализа не вызывает сомнений — сами рыночные тенденции последнего десятилетия убедительно свидетельствуют, что в современном мире нет и не может быть рынков, функционирующих обособленно и не испытывающих влияния со стороны других рынков. Эффект бабочки, взмах крыла которой в одном полушарии может вызвать цунами на другом конце света, хоть и относится к теории хаоса, тем не менее довольно адекватно иллюстрирует возможный кумулятивный эффект запутанных и многочисленных причинно-следственных связей на глобальных финансовых и товарных рынках.

Выявить эти связи и научиться их использовать в ежедневной работе — непростая задача. Особенно для трейдера без соответствующей подготовки и багажа макроэкономических знаний. Именно такому читателю и адресована в первую очередь эта книга. Подробно, дотошно и в то же время доступно автор разбирает интересные «кейсы», в которых межрыночный анализ проявляет себя особенно ярко. Золотой стандарт, политика сильного доллара, пересмотр структуры ЗВР, нефтяной шок, керри-трейд, сырьевой цикл, перетекание капитала, comdolls и yield curve — суть этих и многих других, совершенно различных, понятий, а также степень их взаимопроникновения разобраны, что называется, «по косточкам». Книга не даст вам готовых рецептов гарантированного заработка, но многие ранее непонятные явления предстанут объяснимыми и логичными.

«Цель этой книги — дать читателям преимущество, позволяющее зарабатывать на валютных рынках» (А. Лайди).

Можно добавить, что, кроме этого, вы можете рассчитывать на гимнастику для вашего воображения и логического мышления.

Олег Бурцев,

руководитель аналитического отдела

МФХ FIBO Group

Предисловие

В день моего рождения 31 марта 1961 г., пришедшийся на Страстную пятницу, промышленный индекс Доу-Джонса находился на уровне 678,5. Доллар еще был привязан к золоту и обменивался по курсу $35 за унцию. Процентные ставки регулировались и оставались низкими, а экономика демонстрировала силу и устойчивость, как и все 15 лет после окончания Второй мировой войны.

Тогда действовала Бреттон-Вудская глобальная валютная система с фиксированными обменными курсами, которая способствовала относительной стабильности до начала Вьетнамской войны и эпохи хиппи.

Спустя 10 лет, в следующий и единственный раз, когда мой день рождения снова пришелся на Страстную пятницу, эта стабильность, взращенная Бреттон-Вудскими соглашениями 1944 г., уже покачнулась, а всего через несколько месяцев, 15 августа 1971 г., президент Ричард Никсон отказался от золотого стандарта.

Я не запомнил это событие, но помню его последствия.

Я помню, как в течение считаных месяцев инфляция превратилась в общенациональную проблему. В то время я был мальчишкой из рабочей семьи в городе Буффало (штат Нью-Йорк). Меня поразило, как быстро стали расти цены на продукты питания и энергоносители.

Мой отец никогда не зарабатывал особенно много денег, поэтому я был не в состоянии понять ущерб, который нанесла нашей семье начавшаяся инфляция, бушевавшая следующие 10 лет.

Мы стали ездить по «мосту мира» — дороге, которая соединяла Буффало с Канадой, — чтобы покупать продовольствие и другие товары в соседней стране, где они были дешевле.

Вскоре после этого наступил первый из двух нефтяных шоков, был введен контроль над заработанной платой и ценами, появились значки «Укротить инфляцию!», а экономика стала такой неустойчивой, что мы бросили умирающий город и уехали в Калифорнию, которая, по слухам, была страной с молочными реками и кисельными берегами.

Но даже там, когда в 1979 г. случился второй нефтяной шок, вытянулись длинные неприятные очереди за бензином, начались общественные беспорядки, и мне пришлось заплатить 20,5% по моему первому автокредиту в $2000 долларов за новую бежевую четырехдверную «Шеви нова» (тогда считалось, что она должна была притягивать девушек).

К тому времени на смену экономическому спокойствию, характерному для года моего рождения, пришел хаос, почти разрушительный хаос. Во многом это произошло из-за радикального отхода от принципа «здравых денег», который определял нашу экономику в послевоенные годы.

После 20 лет относительной стабильности в 1981–2001 гг. мы видим, что снова оказались в похожей ситуации, хотя причины ее уже иные. Доллар до недавнего времени быстро падал, поскольку последний кризис кредитной системы существенно ослабил американскую экономику. Взрывоопасная смесь финансовых махинаций и чрезмерных займов дорого нам обошлась.

Вероятно, со временем потребуется введение в качестве необходимой меры более формального глобального валютного режима. Я не являюсь сторонником возвращения к золотому стандарту, но понимаю потребность в более стабильной глобальной кредитно-денежной системе, способной сдерживать некоторые наиболее сильные животные инстинкты, заставляющие рынки сходить с ума.

Искренне надеюсь, что в последующие месяцы и годы мы найдем новые и лучшие пути ограничения ущерба, понесенного из-за случаев паники на финансовых рынках, особенно последнего, который, по моему мнению, вполне способен полностью дестабилизировать мировую экономику.

Нам нужна значительно более просвещенная, скоординированная и согласованная глобальная политическая реакция на кризисы финансового рынка, которые мы сейчас переживаем. Частью ее могла бы стать реформа нашей системы торговли валютами. Валютные рынки являются крупнейшими и наиболее ликвидными рынками мира, и даже при свободно плавающих курсах национальная валюта, а не процентные ставки или реальная экономика, выступает в роли амортизатора в периоды потрясений. Сегодня этот амортизатор проверяется на прочность.

Надеюсь, он пройдет эту проверку. Я прожил уже почти половину столетия и надеюсь, что моей десятилетней дочери и двум другим детям не придется переживать болезненные переезды, как мне 37 лет назад, и они будут наслаждаться блаженным спокойствием, существовавшим, когда я родился, а не страдать от хаоса, который возник сразу после моего десятого дня рождения.

Рон Инсана

Вступление

Теперь, когда ослабление доллара США становится длительным трендом на рынке валют, а евро занимает все более прочные позиции, валюты уже больше не являются темой, интересующей одних только экономистов или трейдеров. Поскольку многолетнее восходящее движение на бычьих рынках акций, облигаций и недвижимости в основном завершилось, инвесторы непрерывно ищут новые источники дохода. В Соединенных Штатах частные инвесторы в 1996–2007 гг. более чем в четыре раза увеличили свои вложения в неамериканские акции, узнав немало об экономике и валютах других стран. В то же время множество банков и брокерских фирм предлагают услуги по торговле валютами, что способствует увеличению доли иностранных валют в портфелях инвесторов всех стран мира.

Теоретики и практики написали немало книг, описывающих движения на рынке валют, и придумали множество теорий, обосновывающих эти движения, но пока относительно мало информации о межрыночных отношениях (например, между рынками акций и сырья). Большинство инвесторов имеют общее представление о том, как процентные ставки влияют на курсы валют, но мало кто понимает, как зависят эти ставки и политика центральных банков от желания инвесторов рисковать (так называемого аппетита к риску) и темпов экономического роста. Хотя центральные банки стремятся управлять ожиданиями на рынках облигаций и валют, они, как правило, неверно оценивают риски, связанные с ценовой инфляцией активов и состоянием финансовых рынков, что дезориентирует институциональных инвесторов. После введения в уравнение сырьевых товаров, рекордные цены на которые значительно повлияли на рынки валют, для инвесторов стало более важно умение определять, какие валюты в наибольшей степени отвечают за движение цен на энергоносители, металлы, продовольствие и сельскохозяйственное сырье. Объем информации о финансовых рынках огромен, поэтому необходимо научиться отделять шум от рыночных и экономических сигналов, имеющих значение.

Цель этой книги — дать читателям преимущество, позволяющее зарабатывать на валютных рынках. Она научит правильно оценивать экономическую и рыночную динамику, что позволит предсказывать изменения в политике центральных банков. В книге также предпринята попытка объяснить концепцию аппетита к рыночному риску и рассказать, как влияют на курсы валют потоки капитала, изменяющиеся под влиянием рисков. Хотя центральной темой является валютный рынок, вы найдете в ней информацию о связях между рынками валют, акций, облигаций и сырьевых товаров. Кроме того, подробно описываются такие неэкономические и нерыночные факторы, как геополитические события, приводящие к смене трендов на рынках валют, как низко-, так и высокодоходных.

Книга предназначена для читателей, которые хотят знать все о межрыночных отношениях, определяющих процентные ставки. Те, кто желает предвидеть изменения в политике центральных банков и понять, как эти изменения влияют на рынки, с интересом прочитают главы, посвященные кривой доходности и Федеральной резервной системе США. Трейдерам, частным или работающим в банках и компаниях, торгующим валютой или фондовыми индексами, будет полезно знакомство с методом межрыночного анализа, который приведен в этой книге. Экономисты, студенты и журналисты, желающие научиться определять взаимоотношения между валютами, акциями, процентными ставками и сырьевыми товарами, найдут уникальный и проверенный на практике способ, основанный на рыночных закономерностях.

Глава 1 начинается с исторического исследования отношений между золотом и долларом США до введения золотого стандарта, который определил в течение последующих десятилетий подход к оценке основных валют и определению их долгосрочных сильных и слабых сторон. В главе рассматривается роль золота в ценообразовании других сырьевых товаров (в качестве введения в главу 8, которая посвящена суперциклам на рынках сырья).

В главе 2 предлагается подробный анализ экономических и геополитических событий, влиявших на стоимость нефти и доллара США после крушения Бреттон-Вудской валютной системы в 1971 г. Детальное описание «нефтяной дипломатии» и кредитно-денежной политики США дает подробную картину эволюции экономической мощи нефтедобывающих стран и роста их влияния на мировую экономику.

Главы 3 и 4 содержат оригинальный подход к оценке изменений курсов главных валют (в абсолютных и относительных величинах) в 1999–2007 гг. Указываются фундаментальные силы, влияющие на поведение валют. Рассматривается широкий диапазон факторов, таких как темпы роста ВВП, процентные ставки, потоки капитала, внешнеторговый баланс, аппетит к риску, а также состояние фондовых и сырьевых рынков США и других стран.

В главе 5 приводится глубокий анализ роли сделок керри-трейд в формировании аппетита к риску на рынках низкодоходных и высокодоходных валют. Аппетит к риску — сторона финансового рынка, которую редко понимают теоретики, но о которой постоянно говорят практики. Она рассмотрена здесь подробно, с наглядными примерами, которые содержат информацию о валютных фьючерсах, изменениях волатильности и корпоративных спредов.

Глава 6 посвящена теме, которую избегают авторы множества книг, посвященных валютам, — процентным ставкам. В этой главе раскрываются взаимоотношения между краткосрочными и долгосрочными процентными ставками и рассказывается о том, как на основании этих отношений прогнозировать важнейшие изменения в политике центральных банков и предвидеть поворотные пункты экономического роста. В качестве дополнительного фактора, повышающего надежность прогнозов, используется анализ связи между рынками золота и нефти.

В главе 7 рассказывается об увеличении дефицита государственного бюджета США, а также об изменении характера потоков капитала, определяющих дисбалансы в американской экономике. Анализируются валютные резервы центральных банков в различных регионах, включая нефтедобывающие страны, и дается оценка динамике баланса сил между долларом и евро.

Глава 8 посвящена буму, происходящему в настоящее время на рынках сырьевых товаров. Каждая группа товаров рассматривается отдельно, при этом раскрывается ее значение для рынка валют. Кроме того, в главе описывается циклическая закономерность между сырьевыми товарами и акциями и значение этой закономерности для валютных и материальных активов.

Глава 9 познакомит вас с различными факторами, влияющими на курсы валют. Рассмотрено множество тем, начиная с исторического анализа отношений между политикой и долларом США и вплоть до циклической эволюции сырьевых товаров по отношению к акциям. В этой главе мы снова вернемся к кривой доходности и циклам процентных ставок. В качестве дополнительного элемента приводится курс USD/JPY. Показано, как динамика этой валютной пары соответствует периодическим ужесточениям процентных ставок.

Увеличились объемы валютных рынков, ускорилась их динамика, усилилось и их влияние на глобальную финансовую арену. Чтобы правильно понимать эти рынки, уже нельзя ограничиваться знанием о величине процентных ставок и разнице между ними. Книга «Валютный трейдинг и межрыночный анализ» дает всеобъемлющие инструменты, позволяющие разобраться в нюансах макроэкономики и финансового рынка и получать прибыль, торгуя на валютных рынках.

ГЛАВА 1

Золото и доллар

Отношения между золотом и долларом давно являются отражением войны между реальными материальными активами и финансовыми активами, которая длится уже многие десятилетия. Традиционно доллар учитывают при любом анализе золота, поскольку он играет роль мировой резервной валюты, а также наиболее предпочтительной валюты для обмена и оплаты. Создание евро в 1999 г. и последующее его восприятие как кредитоспособной и усиливающейся валюты, разумеется, бросило вызов лидирующему положению доллара, но евро еще надо суметь сместить доллар с его трона. Впрочем, вероятность такого события все больше принимается во внимание, и, по прогнозам, оно может произойти уже к 2015 г.

Учитывая четырехсотлетнюю историческую связь между золотом и бумажными деньгами и столетнее господство доллара, а также роль золота в создании нынешней мировой валютной системы, уместно начать эту книгу с эволюции отношений между золотом, долларом и другими валютами. Рассмотрение исторической связи между золотом и долларом — не единственная тема этой главы. Вы узнаете также, как на основании колебаний цен на золото по отношению к валютам и ценным бумагам понять циклические изменения, влияющие на рынки и экономику.

В течение последней трети XIX в. большинство стран отказалось от серебряного стандарта в пользу золотого. На эти решения во многом повлияло принятие Германией контрибуции от Франции в золоте после окончания франко-прусской войны, что побудило Германию буквально вывалить серебро на своих торговых партнеров. Когда Германия перешла на немецкую марку, подкрепив ее строгим золотым стандартом, большинство стран последовало ее примеру.

Достоинства золотого стандарта были подвергнуты сомнению после того, как в 1880-х гг. начался спад британской экономики. В 1920-е гг., когда Первая мировая война нарушила торговые потоки и свободное движение золота, золотовалютный стандарт окончательно пришел в упадок. В 1931 г. массивное изъятие золота из лондонских банков побудило Британию отказаться от золотого стандарта, а три года спустя США приняли закон о золотом резерве США в рамках «Нового курса» президента Рузвельта. Этот закон установил цену золота на уровне $35 за унцию, подняв ее с $20,67, и более чем на 20 лет лишил американских граждан права иметь золотые монеты и слитки.

Конец Бреттон-Вудской системы отмечает начало роста цен на золото

Бреттон-Вудское соглашение 1944 г. дало старт первой системе конвертируемых валют и фиксированных обменных курсов. Согласно этой системе разные страны поддерживали курсы своих валют в узком коридоре относительно доллара США и соответствующей цены на золото ($35 за унцию). Однако в 1950-х и 1960-х гг. доллар начал терять свою ценность из-за того, что в Европу для ее восстановления после войны направлялись огромные суммы американского капитала. Доллары все больше распространялись по всему миру, поэтому Соединенным Штатам становилось все труднее обеспечить конвертацию долларов в золото по фиксированному обменному курсу.

Бурный рост рынка евродолларов в конце 1960-х гг., когда международные банки держали доллары за пределами США, совпал с эскалацией расходов на ведение войны во Вьетнаме, что быстро привело к истощению золотых резервов США и девальвации доллара по отношению к золоту. При этом Соединенные Штаты продолжали печатать все больше долларов, уже не имевших золотого обеспечения. Это продолжалось до тех пор, пока мир был согласен принимать доллары, не задавая вопросов. Но когда в конце 1960-х гг. Франция потребовала, чтобы США выполнили свое обещание выплачивать по унции золота за каждые $35, предъявленные в американское министерство финансов, нехватка золота для покрытия растущего количества долларов стала очевидной. 15 августа 1971 г. Никсон прикрыл «золотую лавочку», отказавшись выплатить остававшиеся 280 млн унций золота. На рис. 1.1. показано обратное отношение между золотом и долларом после падения Бреттон-Вудской системы.

Ряд девальваций доллара в начале 1970-х гг. в конце концов привел к концу Бреттон-Вудской системы фиксированных валютных курсов, открыв путь к давно назревшему снижению курса доллара. Это привело к быстрому росту долларовой стоимости двух самых важных в мире групп товаров — металлов и нефти. Производителям нефти, на руках у которых был излишек девальвированных американских долларов, не оставалось ничего другого, кроме как покупать золото на рынке, что привело к росту цен как на топливо, так и на металлы и к дальнейшему снижению доллара. Ряд девальваций 1972 г. стал кульминацией агонии Бреттон-Вудской системы, которая закончилась в феврале 1973 г. Доллар стал свободно покупаемой и продаваемой валютой.

С января 1971 г. по февраль 1973 г. доллар упал на 26% по отношению к иене, на 4% по отношению к британскому фунту и на 17% по отношению к немецкой марке, а в 1971–1980 гг. доллар потерял 30% своей стоимости относительно корзины валют (ее составляли немецкая марка, японская иена, британский фунт, канадский доллар, швейцарский франк и шведская крона).

Ужесточение политики ФРС и валютные интервенции приводят к ралли золота

Ряд геополитических событий, совпавших с ростом инфляции в США, увеличил в конце 1970-х гг. цену золота более чем в пять раз, поскольку все пытались найти спасение в этом ценном металле в обстановке снижения курсов валют. Падение доллара было усилено повышением цен на нефть со стороны ОПЕК, что добавило топлива в огонь инфляции. Общественные беспорядки 1978 г. привели к кризису с захватом заложников в посольстве США в Тегеране в 1979 г., что в итоге завершилось свержением шаха и иранской революцией. Цены на нефть в 1979–1980 гг. увеличились почти втрое, и в это же время произошел последний крупный скачок цены на золото, после чего она впала в двадцатилетнюю спячку. Советское вторжение и оккупация Афганистана в декабре 1979 г. вызвали страхи перед возобновлением напряженности между США и СССР и ухудшили перспективы безопасности для этого региона. Всего за три недели золото подскочило с $520 до $835 за унцию. Но то, что произошло дальше, подтвердило, что для золота экономика важнее геополитики.

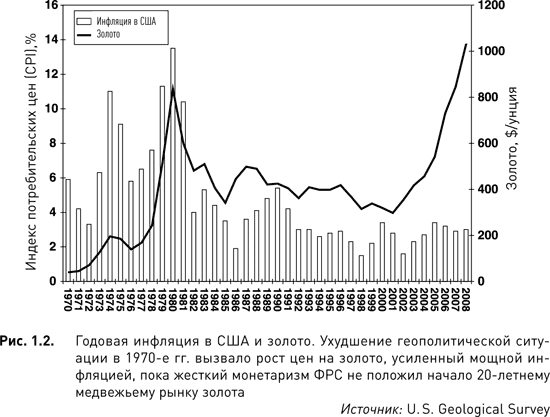

Несмотря двузначные процентные ставки, инфляция в США осенью 1979 г. достигла 32-летнего максимума — 13%. В октябре ФРС под руководством только что приступившего к своим обязанностям Пола Уолкера приняла историческое решение переориентировать кредитно-денежную политику в сторону регулирования денежной массы. Это означало, что ФРС будет уделять внимание в первую очередь снижению денежных агрегатов, а не процентным ставкам. Два года ультражесткого монетаризма привели к росту процентных ставок до 20% в 1981 г., не оставив международным инвесторам выбора — они вынуждены были покупать высокодоходные доллары, чтобы компенсировать двузначную инфляцию. На рис. 1.2 показано, что в 1982 г. инфляция в США уменьшилась более чем вдвое и потянула золото вниз. В первой половине 1980-х гг. индекс доллара вырос на 50%, а золото снизилось на ту же величину и достигло шестилетнего минимума.

Соглашения центральных банков о продаже золота

В 1997–1999 гг. несколько центральных банков Западной Европы нескоординированно продали значительные количества золота, в основном чтобы получить доход от своих золотых запасов, накопившихся за несколько десятилетий. Причина была в том, что 11 европейских стран, образовавших еврозону, дали обязательство следовать строгим условиям финансовой политики, требовавшим, чтобы дефицит государственного бюджета не превышал 3% ВВП. Продажа золота помогла выполнить это обязательство, но содействовала уменьшению ценности металла на 25% в 1995–1998 гг. и повысила курс доллара США относительно японской иены и немецкой марки на 84% и 36% соответственно.

Особенно сильно золото стало дешеветь в 1999 г., когда продажи увеличили и Банк Англии, и Швейцарский национальный банк. В мае 1999 г. цена золота начала снижаться после того, как Министерство финансов Великобритании объявило, что планирует продать 415 тонн золота. Это заявление вызвало мощную волну хеджевой активности производителей и форвардной торговли спекулянтов. Через месяц руководители Швейцарского национального банка решили, что золото больше не будет составной частью кредитно-денежной политики, и объявили, что в течение следующих пяти-шести лет банк продаст половину своих золотых запасов в размере 2590 тонн. Объявления двух центральных банков привели к падению золота на 13% — до $252 за унцию, что стало самым низким уровнем за 20 лет. При отсутствии координации и каких-либо систематических ограничений объема и частоты продаж центральные банки могли в любое время выбрасывать золото на рынок, вызывая резкое падение цены на металл и быстрые движения на валютных рынках.

Снижение цены на золото в итоге побудило центральные банки заключить первое соглашение, которое послужило основанием для последующих продаж золота Швейцарским национальным банком, Европейским центральным банком (ЕЦБ) и 13 европейскими национальными центральными банками. В соответствии с соглашением Швейцарский национальный банк продал 1170 тонн золота, которые составили боóльшую часть общего объема (2000 тонн), проданного всеми центральными банками. Поскольку цена на золото продолжала падать все быстрее, европейские центральные банки решили повысить доверие к этому металлу и стабилизировать падающий курс только что созданной валюты евро, заключив Вашингтонское соглашение по золоту. 26 сентября 1999 г. 15 центральных банков (ЕЦБ, 11 банков стран еврозоны, а также банки Швеции, Швейцарии и Великобритании) объявили об установлении коллективного лимита на продажу золота на следующие пять лет — около 400 тонн в год.

Когда в 2004 г. Вашингтонское соглашение по золоту истекло, была достигнута новая договоренность на период 2004–2009 гг., получившая название «Соглашение центральных банков по золоту». Согласно этому соглашению годовой лимит повысился с 400 до 500 тонн. Такое увеличение должно было помочь стабилизировать курс доллара США после того, как эта валюта потеряла 22% в 1999–2004 гг., а цена на металл выросла за тот же период на 60%. По состоянию на 2007 г. центральные банки хранили в качестве резервного актива примерно 20% всех мировых запасов добытого золота, причем отдельные страны держали в золоте приблизительно 10% своих резервов.

Обратная взаимосвязь между золотом и долларом

Одним из наиболее широко известных явлений на валютных рынках является, пожалуй, то, что цены на доллар США и золото подчиняются правилу инверсии, т.е. движутся в противофазе. Такая взаимосвязь объясняется главным образом тем, что золото используется для страховки от инфляции, а ценность доллара определяется процентными ставками. Когда обменный курс доллара падает, для покупки золота требуется больше долларов, что, соответственно, поднимает цену этого металла. И наоборот, когда курс доллара растет, для покупки золота нужно меньше долларов, т.е. долларовая цена золота снижается. В отличие от валют, государственных облигаций и корпоративных акций, цены которых определяются не только спросом и предложением, но и возможностью их выпуска центральными банками и корпорациями, золото оценивается главным образом на основе спроса и предложения, а колебания кредитно-денежной и корпоративной политики не влияют на оценку металла, как и выпуск ценных бумаг.

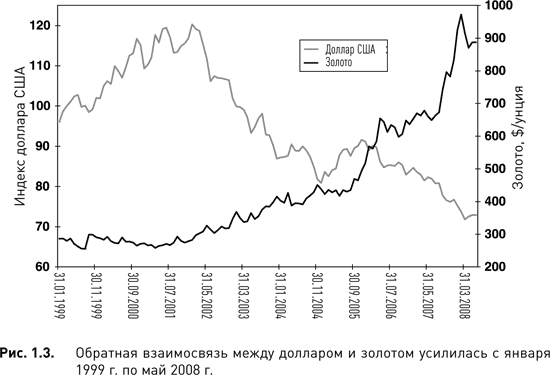

Хотя отрицательная корреляция характерна для отношений золота с разными валютами, она наиболее заметна, если сравнивать этот металл с долларом США, поскольку данная валюта господствует в валютных резервах центральных банков. На рис. 1.1 видно, что цена золота и курс доллара в 1970–2008 гг. находились в противофазе. Рис. 1.3 демонстрирует усиление этой тенденции с января 1999 г. по май 2008 г. (месячная корреляция достигала –0,84).

Недавние исключения из правила инверсии

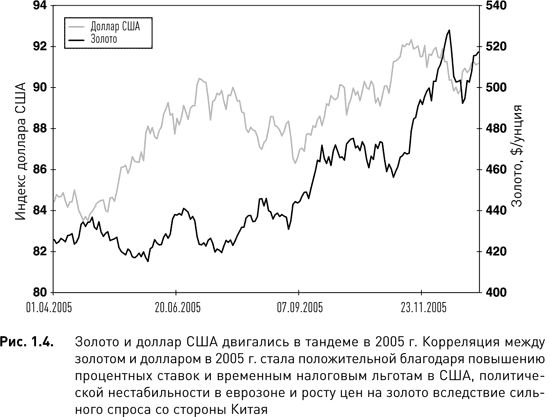

Как и во всех случаях, когда между двумя активами существуют близкие отношения, взаимосвязь между долларом и золотом иногда носила необычный характер, т.е. наблюдалась положительная корреляция. Наиболее заметна она была в период между апрелем и декабрем 2005 г., когда росли и цена золота, и курс доллара. На рис. 1.4 видно, что в этот период положительная корреляция была удивительно высокая (она достигала 0,66). Объяснить это явление можно, обратив внимание на события, которые оказали влияние на золото, доллар и евро.

Когда доллар достиг пика и начал постепенно снижаться, золото находилось в середине сильного бычьего тренда, начавшегося в 2001 г. и набравшего силу в 2002 г. Ралли еще более ускорилось из-за ревальвации китайской валюты в 2005 г., которая усилила интерес к золоту и другим сырьевым товарам.

С июня 2004 г. по июль 2006 г. в США проводилась кампания по повышению процентных ставок. В четвертом квартале 2004 г. впервые за три года краткосрочные процентные ставки поднялись в США выше ставок еврозоны. По мере того как в течение 2005 г. процентные ставки в США в результате действий ФРС все более превышали ставки еврозоны, доллар укреплялся относительно евро, особенно в то время, когда Европейский центральный банк поддерживал ставки на историческом минимуме (2,0%).

Кроме того, в 2005 г. доллар подталкивали вверх временные налоговые льготы, предоставленные администрацией Буша американским транснациональным корпорациям и позволившие им репатриировать прибыли из своих зарубежных филиалов. Закон о национальных инвестициях, целью которого было увеличение числа рабочих мест в стране, уменьшил налог на зарубежные прибыли транснациональных корпораций с 35 до 5,25%. Корпорации поспешили воспользоваться выгодой от столь существенной налоговой льготы и репатриировали примерно $600 млрд, что вызвало в США резкий вывод капиталов в доллары из евро, особенно во второй половине года. Неудивительно, что временное вливание 2005 г. обеспечило доллару наилучшие годовые результаты по сравнению с евро начиная с 1999 г.

Поскольку евро составляет 58% индекса доллара, стоит упомянуть еще один фактор, относящийся к еврозоне и подтолкнувший евро в 2005 г. к снижению относительно доллара и других основных валют. Отказ Франции принять проект конституции Европейского союза нанес удар по уверенности в благополучном будущем Европейского союза и его валюты, поскольку экономика Франции является второй по величине в еврозоне.

Использование золота для определения ведущих и отстающих валют

Оценка движения национальной валюты относительно золота позволяет ясно видеть ее силу без учета влияния динамики других валют и экономик иностранных государств. Например, повышение курса евро относительно доллара не обязательно отражает улучшение фундаментальных экономических показателей еврозоны, а скорее свидетельствует об ухудшении факторов (фундаментальных, технических), имеющих отношение к доллару, и/или о том, что интерес к доллару уменьшился. В то же время евро может снижаться относительно японской иены и почти не изменяться по сравнению с британским фунтом, т.е. вести себя совсем не так, как по отношению к доллару. Построение графика, сравнивающего евро с золотом, позволяет лучше оценивать евро, поскольку в этом случае не мешают факторы, определяющие состояние других валют. В отличие от валют, которые находятся под сильным влиянием изменений процентных ставок, отражающих экономическую политику и движения потоков капитала, золото в основном зависит от спроса и предложения, его цена не определяется действиями каких-то отдельных центральных банков.

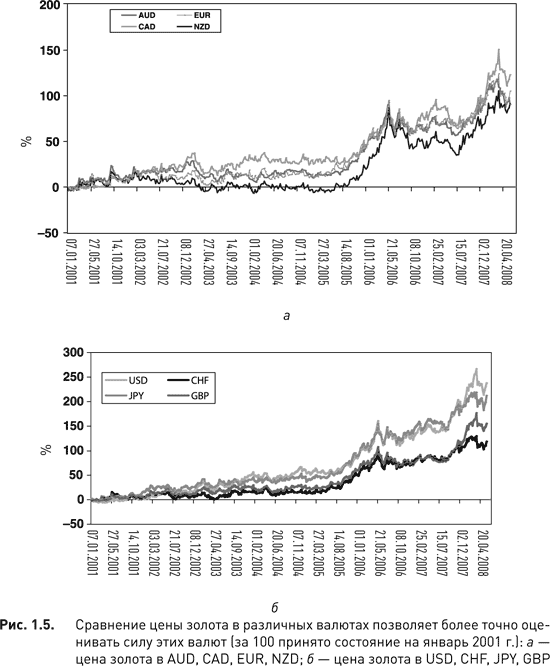

Если совместить графики цены золота в нескольких валютах, можно увидеть неискаженную картину движения валют относительно нейтрального актива, т.е. золота.

На рис. 1.5, а показано увеличение цены золота в процентах относительно австралийского доллара (AUD), канадского доллара (CAD), евро (EUR) и новозеландского доллара (NZD) с января 2001 г. по май 2008 г. На всех графиках виден восходящий тренд, отражающий повышение цены золота по отношению ко всем валютам. Наибольшее повышение на всем протяжении этого восьмилетнего периода демонстрирует график CAD. По истечении рассматриваемого периода золото больше всего подорожало в канадских долларах (на 123%) и меньше всего — в австралийских долларах (на 90,5%), т.е. AUD в этой группе оказался наиболее доходной валютой. Более слабый рост цены золота в AUD, EUR и NZD объясняется долгим ралли этих валют благодаря их прямой зависимости от цен на сырье, а также высоким процентным ставкам, превалировавшим на протяжении этого периода.

На рис. 1.5, б золото сравнивается с долларом США, швейцарским франком (CHF), японской иеной (JPY) и британским фунтом (GBP) в течение того же периода. Обратите внимание, что рост цены золота относительно этих валют значительно сильнее, чем на рис. 1.5, a, т.е. эти валюты отставали от AUD, CAD, EUR и NZD.

Таким образом, поскольку золото демонстрировало наибольший рост относительно USD и наименьший — относительно AUD, мы можем заключить, что в период между январем 2001 г. и маем 2008 г. игра на валютной паре AUD/USD (покупка AUD и продажа USD) дала бы наибольшую прибыль. Разумеется, возможности рынков иностранных валют не ограничиваются продажей валют относительно доллара США, существуют пары и без участия USD. Использование графиков, подобных тем, что представлены на рис. 1.5, позволяют в течение трех- или шестимесячных периодов оценивать отдельные валюты точнее, чем при сравнении их с долларом или евро. В этом случае трейдеры могут не только видеть динамику валют, но и определять их силу, что позволяет легче принимать правильные решения (покупать наиболее сильные валюты против самых слабых).

Рис. 1.6 отражает более позднее изменение цены золота относительно AUD, GBP, JPY и USD (с января 2007 г. по май 2008 г.). Австралийский доллар продемонстрировал наилучшие результаты относительно золота, далее следует иена, которая повела себя значительно лучше, чем в предыдущий период (см. рис. 1.5, б). Усиление иены произошло главным образом благодаря закрытию сделок керри-трейд, когда трейдеры выходили из позиций в высокодоходных валютах и помещали прибыль в менее доходную иену в целях безопасности. Более подробно сделки керри-трейд описываются в главе 5.

Долгосрочное движение золота

Описанный выше прием дает инвесторам возможность видеть более ясную картину поведения валют путем сравнения их с ценой золота. Однако мы можем также рассматривать сумму валют относительно золота, чтобы определить общую динамику цены золота за конкретный период.

На рис. 1.7 показана совокупная годовая доходность золота относительно AUD, CAD, CHF, EUR, GBP, JPY и NZD в 1999–2007 гг. и за первые пять месяцев 2008 г. График показывает постепенное увеличение годовой ценности золота в 1999–2001 гг., сменяющееся замедлением темпа роста в 2002–2003 гг. и уже отрицательным, –8% в 2004 г., прежде чем подскочил на 239% в 2005 г. В 2006 г. рост уменьшился примерно наполовину — до 124%, а в 2007 г. достиг 145%. Поскольку данные показатели являются совокупностью динамики золота по отношению к различным валютам, то они отражают изменение ценности этого металла. Обычно эта ценность является функцией динамики на рынке валют.

Подробно исследуя темпы годового роста, мы находим разумное объяснение каждому из движений. Рост на 25% и 37% в 1999 г. и 2000 г. соответственно невелик по сравнению со среднегодовым ростом, равным 82%, в 1999–2007 гг. В эти годы золото находилось под влиянием многолетнего бычьего рынка акций, основанного на низкой инфляции и стабильном росте экономики. Таковы были причины уменьшения интереса инвесторов к драгоценному металлу. Фактически цена золота упала в 2000 г. на 6% по отношению к доллару, закрыв девятилетний рынок. Следующий год, 2001-й, был первым за почти десятилетие, в течение которого золото росло по отношению ко всем восьми главным валютам. Этот рост происходил благодаря сочетанию снижения на американских и мировых фондовых рынках и замедления роста глобальной экономики. Террористические акты 11 сентября также сыграли свою роль, подтолкнув золото вверх, поскольку инвесторы стремились найти убежище в безопасной гавани в то время, когда подвергся нападению главный финансовый центр мира.

В 2002 г. золото пережило бурный рост, который уменьшился всего лишь до 15% в 2003 г. и обернулся снижением на 8% в 2004 г. Главной причиной отступления золота в 2003–2004 гг. было индивидуальное поведение каждой из валют. Общей темой в этот период была слабость доллара. Поэтому, несмотря на слабую динамику золота в совокупном исчислении, его цена выросла по отношению к доллару на 24% и 20%. Этот рост прекратился в 2004 г., когда мировые центральные банки начали повышать процентные ставки. Но в условиях долгосрочного бычьего рынка сырьевых товаров неуемный аппетит Китая к металлам и золоту вызвал рост золота на 18% по отношению к доллару и ралли по отношению ко всем восьми валютам (239%). Бычий рынок золота продолжился в 2006–2007 гг. благодаря комбинации ухудшения экономических и финансовых условий в Соединенных Штатах и общего перенаправления глобального инвестиционного капитала в дорожающие сырьевые товары, такие как золото и нефть.

Оценка валют через золото

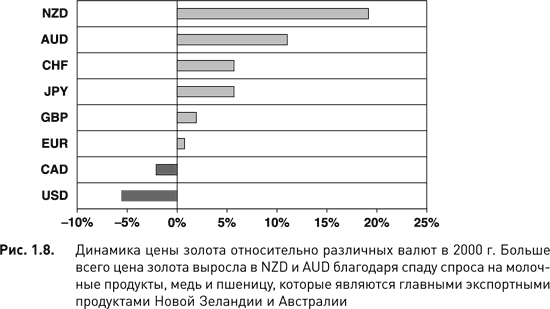

Рис. 1.7 иллюстрирует агрегированную доходность золота за 10 лет, но мы можем также использовать золото для сравнения движения валют в различные периоды. Рис. 1.8 показывает, какой была цена золота в 2000 г. по отношению к восьми различным валютам. Обратите внимание, что наибольшей ценности золото достигло по отношению к так называемым сырьевым валютам Австралии и Новой Зеландии из-за того, что в 2000 г. упали цены на пшеницу, медь и молочные продукты, которые являются главными источниками экспортной выручки для этих двух стран. И наоборот, золото подешевело по сравнению с USD и CAD, что дает возможность заключить, что USD был наиболее доходной валютой, а второе место занимал CAD.

Важно обратить внимание на то, что бывают исключения из общего правила: сила валюты относительно золота не всегда означает ее силу по отношению к другим валютам. Например, в 2000 г. швейцарский франк оказался на третьем месте с конца по доходности относительно золота из-за того, что Швейцарский национальный банк распродавал свои золотые запасы. Однако в тот год швейцарский франк оказался второй (после доллара США) по темпам роста валютой по сравнению с семью другими главными валютами.

Перенесемся на семь лет вперед, в 2007 г. (рис. 1.9). Мы видим совершенно другую картину цен на золото. Золото не только перегнало все валюты, что отражает начало бычьего рынка металлов и сырья в целом, но также показало относительную доходность валют в течение этого года. Иными словами, относительная доходность валют в 2007 г. оказалась почти противоположной этому показателю в 2000 г., и первые строчки заняли сырьевые валюты и сырьевые товары. Соответственно, доллар США отстал от всех главных валют во время роста цен на сырье, а золото показало наилучшие результаты относительно доллара.

Корреляции валют и золота

Обратная зависимость между золотом и долларом США означает положительную корреляцию между золотом и валютами, которые движутся в противофазе по отношению к доллару. Наибольшая отрицательная корреляция наблюдается между долларом и евро, поскольку EUR/USD является наиболее торгуемой валютной парой. Так как еврозона имеет вторую в мире по величине экономику после Соединенных Штатов, ее валюта склонна в наибольшей степени выступать в роли антидоллара, т.е. она растет за счет доллара и падает, стимулируя его рост.

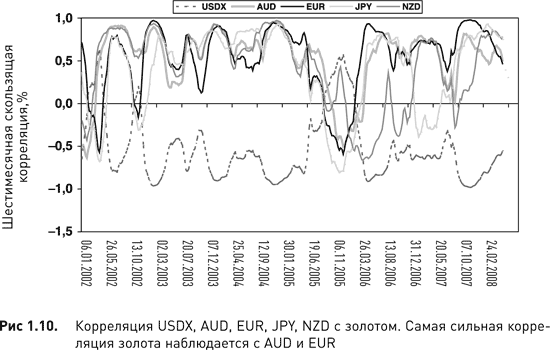

Рис. 1.10 иллюстрирует шестимесячную корреляцию золота с индексом доллара (USDX), австралийским долларом, евро, иеной и новозеландским долларом в период с января 2002 г. по май 2008 г. На отрицательной территории находится только USDX (средняя шестимесячная корреляция около –0,53). И EUR, и AUD показывают наивысшую среднюю положительную корреляцию (по 0,53), причем первая валюта выступает в роли антидоллара, а на вторую влияет мощная горнодобывающая промышленность. У JPY оказалась самая низкая положительная средняя корреляция — 0,39. Обратите внимание, что шестимесячная корреляция NZD с золотом составила 0,78 в течение последних четырех месяцев рассматриваемого периода. Тем не менее среднее значение шестимесячной корреляции NZD с января 2002 г. по июнь 2008 г. составило всего 0,43. Сильную временную корреляцию между NZD и золотом можно объяснить зависимостью этой страны от молочной продукции, а также баранины, тренды которых продемонстрировали значительную близость к тренду золота. Однако эта взаимосвязь не способна обеспечить сильную корреляцию валюты с золотом на протяжении длительного периода.

Не забывайте о падении производства золота

До сих пор мы в основном говорили о поддержке ралли золота со стороны финансового рынка: росту золота способствуют падение доллара, уменьшение процентных ставок, усиление инфляции и стремление инвесторов к безопасности во время распродажи фондовых рынков. Но как мы увидим далее, ралли золота в значительной степени основано на соотношении спроса и предложения (подробно об этом рассказано в главе 8), которое определяется падающим мировым производством золота, растущим коммерческим спросом со стороны наиболее обеспеченной части трудящегося населения и огромным спросом со стороны фондов, ориентированных на сырьевые товары.

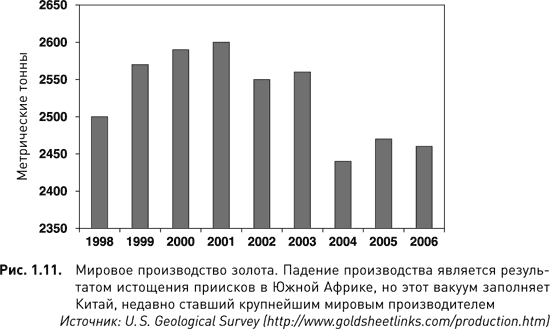

Недостаточно просто упомянуть падение производства, чтобы понять, что поддерживает бычий рынок золота. Падение производства произошло в результате нескольких причин: хронического недостатка инвестиций в горнодобывающий сектор; значительных перебоев с электроэнергией в Китае и Южной Африке; длительных забастовок шахтеров, требующих более высокой доли прибыли в условиях роста цен на металлы, и долгих переговоров с ними; отсутствия квалифицированной рабочей силы (некем заменить стареющих шахтеров); экологических ограничений, усугубляющих положение. В 2007 г. мировое производство золота упало более чем на 1% — до 2444 тонн, достигнув самого низкого уровня с 2004 г. Произведя целую тысячу тонн золота в 1970 г. и закрепив за собой репутацию крупнейшего центра золотодобычи, ЮАР в течение последних пяти лет, вплоть до 2007 г., демонстрировала резкое снижение производства. Только в 2007 г. южноафриканское производство золота упало на 8% — до 272 тонн, при этом ЮАР впервые с 1905 г. переместилась с первого на второе место среди стран, добывающих этот металл (по данным GFMS).

Падение мирового производства золота до некоторой степени стабилизировалось ростом в Китае, где в 2007 г. уровень производства вырос на 12% — до 276 тонн, что составляет 10% всей мировой добычи золота. Китай увеличил производство от 71 тонны в 1988 г. до 134 тонн в 1998 г. и 276 тонн в 2007 г. (рис. 1.11).

Золото и акции: материальные и монетарные активы

Ранее в этой главе мы с целью понять истинную силу некоторых валют сравнивали их с золотом, а не с долларом США или другими валютами. Аналогичную роль золото

...