Глава 1. Хаос в ВЭД.

Как его устранить?

Системность.

Я знаю, вы много раз слышали о ней.

Сегодня, когда слова стремительно теряют вес, а понятия размываются, многие перестают видеть за постоянным белым шумом их настоящий смысл. Но поверьте: системность — это единственное, что может превратить хаотичные процессы ВЭД в управляемую, предсказуемую и эффективную деятельность. Другого лекарства от этой болезни нет.

И поэтому я предлагаю начать наш путь именно с системности.

Признаков царящего в ВЭД хаоса немало, но основные из них заметны сразу:

1. Вы лично участвуете в «тушении пожаров» и зачистке хвостов. Выгорание и дефицит времени, которые обязательно возникнут — не проблема. Настоящая проблема — в том, что при вовлечении в рутину о стратегии и развитии можно забыть.

2. Вы не понимаете, где именно теряете деньги. Так происходит потому, что процессы в ВЭД для вас непрозрачны, беспорядочны — а значит, неэффективны. Проще говоря, они подрывают ваш бизнес.

На этом неприятности не заканчиваются. Дело в том, что, занимаясь ручным управлением, вы никогда не вытянете ситуацию в стабильное состояние. Максимум, что вы сможете сделать вручную — это ограничивать хаос до определенного предела ценой ваших сил, нервов и времени, не допуская окончательного падения.

Вы как предохранитель. А все мы знаем, что рано или поздно с ними случается.

Пока этого не произошло, у вас есть время исправить ситуацию. И я советую не тратить его зря.

1.1. Что такое системность?

Первое, что я предлагаю сделать — снова вернуть слову «системность» смысл. Давайте потратим пять минут, чтобы вспомнить, что же такое система на самом деле.

Система — это совокупность элементов,

находящихся в отношениях и связях друг с другом,

которая образует определенную целостность, единство.

Система обладает следующими важнейшими признаками:

• Любая система — целостная, а целое — всегда больше, чем сумма его частей. Проще говоря, 1 +1 в системе — это 11, а не 2. Это явление называется системным эффектом или эмерджентностью. Более того, в системе появляются свойства, которые отсутствуют у ее элементов по отдельности.

Например, совокупность мышц, прикрепленных к костям,

создает новое свойство — способность к перемещению

на большие расстояния или поднятие грузов.

Этих свойств нет у отдельных клеток. Они не могут сами по себе

переместиться на большое расстояние или поднять и переместить груз.

• Большинство систем открыты — они взаимодействуют с внешней средой.

• Каждая система стремится к достижению определенного состояния или результата — то есть у нее есть цель и функция.

• Система регулирует свое поведение через механизм, называемый обратной связью. Эта обратная связь может быть негативной (если стабилизирует систему) или позитивной (если усиливает изменения в системе, создавая эффект снежного кома).

• Любая открытая система адаптируется к вызовам внешней ср

• Поведение системы зависит не от свойств ее отдельных компонентов. Оно определяется характером их связей и реакцией всей системы на внешнюю среду.

Как вы уже поняли, если ваш блок ВЭД соответствует перечисленным свойствам, о нем имеет смысл говорить как о системе. Если мимо хотя бы одно, вы имеете дело просто с набором происходящих раз от раза процессов с неминуемым включением вашего ручного управления.

Наша задача — избавиться от этого. Давайте посмотрим, какими путями мы можем пойти.

1.2. Подход «Предприятие — система, ВЭД — подсистема»

Очевидно, что любое коммерческое предприятие — это тоже система. При подходе «предприятие — система» мы должны не анализировать ее элементы по отдельности, а понимать их взаимодействие, целевую направленность и динамику.

Классики (Форрестер, Сенге, Акофф и Бир) формулируют это так:

«Предприятие — это система, состоящая из взаимосвязанных

элементов: подразделений, процессов, ресурсов, людей».

Вот основные характеристики любой компании как системы:

• У нее есть отдельные элементы: подразделения, сотрудники, технологии, бизнес-процессы.

• Между этими элементами есть связи: формальные и неформальные отношения, регламентированные и операционные процессы.

• У предприятия как системы есть свои функции: создание добавленной стоимости, генерация прибыли, устойчивое развитие.

• У этой системы есть цель: получение прибыли при соблюдении законодательства, сохранении конкурентоспособности и устойчивости.

• Наличие внешней среды: макроэкономические условия, санкции, валютное регулирование, нормы национального и международного законодательства, региональные особенности и т. д. и т. п.

При таком подходе ВЭД рассматривают как подсистему предприятия, то есть часть общей системы. ВЭД включена в ее состав, но при этом выполняет сквозные функции, которые проникают через множество других подсистем.

При этом у ВЭД есть одна важная особенность: с одной стороны, она максимально открыта и взаимодействует с массой внешних субъектов (поставщики, банки, логисты, контролирующие органы и т. д.); с другой — строго формализована и регулируется международным, федеральным и ведомственным законодательством. Есть еще и третья сторона: ВЭД нельзя вести без ресурсов и информации от других подразделений компании — она тесно интегрирована в общую систему.

Такое сочетание — действительно гремучая смесь. Из-за этого ВЭД моментально реагирует на любые изменения в политике, экономике, законах и даже погоде. Однозначно такую обратную связь на изменения можно назвать положительной — ведь она усиливает влияние отклонений и дестабилизирует всю систему.

Как выглядит пример положительной обратной связи на практике?

Неэффективно поработали с поставщиком →

неверно составили договор →

допустили некорректность инвойса и других документов →

неверно присвоили код → недостоверно задекларировали →

получили штраф, отказ в выпуске, простои → сорвали поставку →

понесли убытки → попали на пост-контроль ФТС →

получили административное или уголовное дело → блокировка счета.

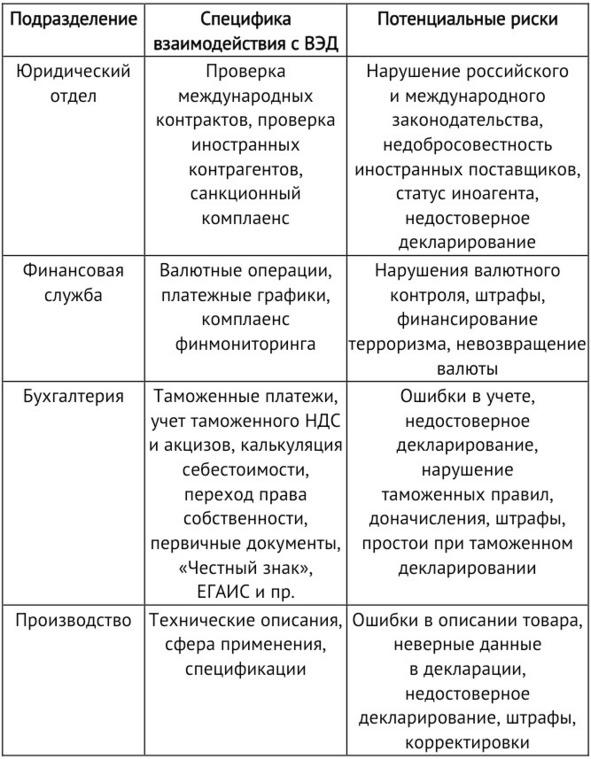

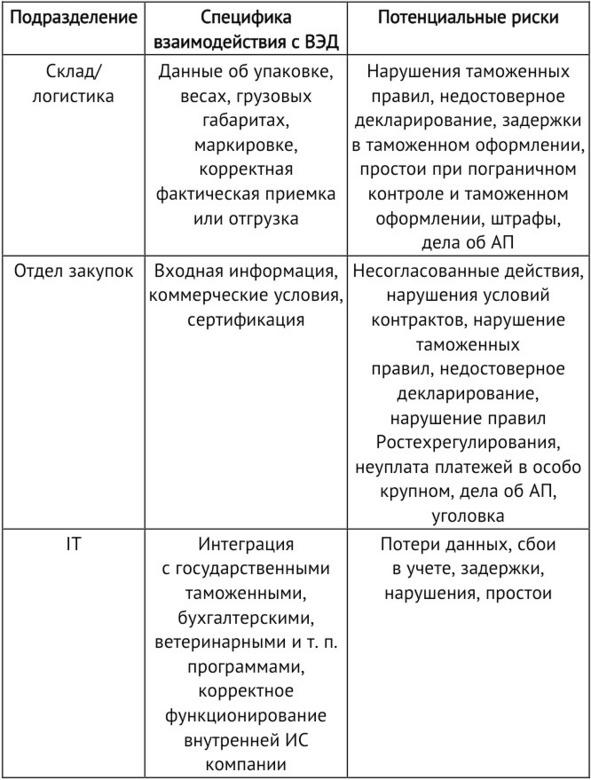

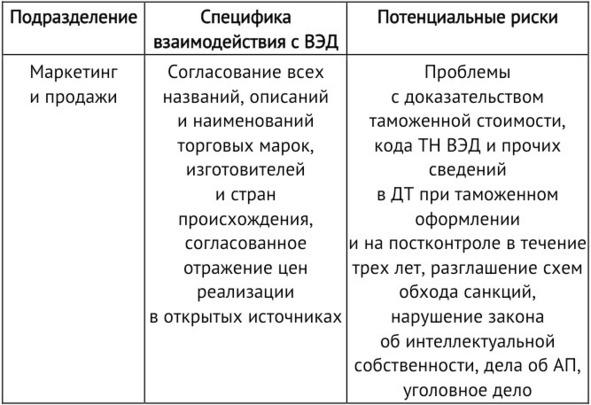

Чтобы понять масштаб сквозного проникновения, немного сместим фокус. Охватим картину шире — рассмотрим больше взаимосвязей ВЭД с другими подразделениями и возникающие при этом риски.

Табл. 1. Особенности взаимодействия ВЭД

с другими подразделениями и связанные с этим риски

Таблица выше — лучшее доказательство того, что ВЭД — это не просто отдел. Это сквозная операционная системная структура, которая задействует массу других компонентов общей системы предприятия.

Это означает, что ошибки в ВЭД несут в себе критический системный риск. Говоря проще, неэффективное управление ВЭД может парализовать всю систему предприятия.

Чтобы этого не произошло и компания продолжала генерировать прибыль независимо от вызовов внешней среды, системное выстраивание ВЭД и улучшение ее взаимодействия с другими отделами жизненно необходимо. Иначе за результат нужно беспокоиться уже на старте.

Кейс

Менеджмент российского филиала крупной международной компании после ухода бренда из России основал свой бизнес.

У них созрел гениальный план: взять европейскую технологию, немного изменить название торговой марки, найти фабрику в Китае и разместить там заказ на контрактное производство.

Сказано — сделано: договор на производство и поставку заключен, сайт с громким указанием на европейскую технологию сделан, заказ оплачен, производство запущено.

Но при первой же отгрузке на таможне случилось страшное. Проблем возникло сразу две.

1. Договор на производство и поставку вызвал массу вопросов. В таможенную стоимость (которая исчисляется для определения таможенных пошлин и налогов) должны входить все затраты до границы с ЕАЭС. Договор же был заключен не просто на поставку товаров, но еще и на производство (т. е. на услугу). Было выставлено требование показать стоимость оказанной услуги и доказать, что она уже входит в фактурную стоимость (как за нее платили). Иначе таможенная стоимость не может быть принята — последуют корректировка и доначисления. На проверку и обмен запросами-ответами в системе уйдет много времени — а машина с грузом стоит.

2. В рамках проверочных мероприятий инспектор изучила сайт, а заодно увидела и технологию, разработанную в Европе. И тут же запросила договор на технологию или доказательства того, что отчисления за нее уже заложены в цене. Разумеется, при низкой китайской цене не заложено было ровным счетом ничего. Нет договора с Европой? Занижаете таможенную стоимость — корректировка и доначисления.

При досмотре выяснилось: на маркировке на русском языке изготовитель (контрактная фабрика) и страна происхождения не указаны. Было просто написано «разработано в Европе» и указан новый бренд, на одну букву отличающийся от оригинального, ушедшего из России.

Что думает таможня? Товар на самом деле из недружественной страны, просто завозят его от китайского дилера, потому что Европа напрямую в РФ не отгружает и не продает. Раз так, на этот товар недружественного происхождения ставка пошлины — 50% от таможенной стоимости вместо 5% на дружественный. Предъявите сертификат происхождения. А его и не делали, он же не обязательный…

Что в итоге?

Груз оформлялся на таможне больше месяца. Курс вырос, таможенные платежи увеличились в 20 раз, добавились непредвиденные накладные расходы, связанные с простоями, выгрузкой, хранением, загрузкой в новое транспортное средство и локальный довоз. Топ-менеджеры на этой поставке потеряли больше, чем смогли заработать.

Каждый отдел по отдельности хорошо выполнил свою функцию: финансисты посчитали финансовую модель, закупщики нашли фабрику, маркетологи придумали, как продать, юристы составили грамотный договор, бухгалтерия оплатила.

Но в итоге — колоссальный убыток и стресс.

К чести топ-менеджмента, они не отказались от идеи и привлекли меня для налаживания системной работы и избежания подобных ошибок в будущем.

Я реализовала системный подход: сначала разработала стратегию ввоза и идеального результата. Затем создала контрактную архитектуру: не один общий сложный смешанный договор, а несколько разных с четко прописанными зонами ответственности и калькуляциями цены.

Были полностью переделаны маркетинговые материалы, включая специфику бренда, технологии и особенности производства. Маркировка была исправлена строго по техническому регламенту, разработано исчерпывающее таможенное досье.

Результат: вторая и все последующие поставки прошли идеально.

1.3. Подход «ВЭД как отдельная система»

Мы только что рассмотрели ВЭД как подсистему. А если посмотреть на нее как на систему самостоятельную?

Используем для этого принципы системного анализа. Он поможет нам понять, как работает ваша система ВЭД в целом, какие в ней есть уязвимости, как на нее влияют внешние факторы и — главное — как всем этим можно управлять.

Давайте проведем диагностику ВЭД в вашей компании прямо сейчас. Для этого вам будет необходимо максимально вдумчиво и внимательно изучить каждый вопрос и дать на него полный ответ.

Попробуем разобрать вашу ВЭД по косточкам. Гарантирую: вы точно увидите центры напряженности и направления, с которыми нужно будет работать. Ниже приведены и примеры ответов, как если бы мы рассматривали ВЭД крупной производственной компании. Но вы для пользы своего дела постарайтесь ответить на все вопросы относительно вашего бизнеса.

Диагностика вашей ВЭД как системы.

1. Цель системы.

Зачем существует система?

Какой результат она должна обеспечивать?

У экспортера ВЭД — это фронт-офис, а у импортера, наоборот, обеспечивающая система. Экспорт — совершенно отдельная история, и она заслуживает своей отдельной книги, которая не заставит себя долго ждать.

Сейчас сконцентрируемся на импорте. Основная задача ВЭД у импортера — своевременное и бесперебойное снабжение производства необходимыми импортными ресурсами: комплектующими, сырьем и запчастями для ремонта ранее ввезенного оборудования.

Ожидаемый от нее результат — наличие нужных материалов в нужном месте, в нужное время и по приемлемым условиям. Это необходимо, чтобы не срывались производственные графики, не возникали простои, можно было выполнять обязательства перед клиентами.

Все остальное — логистика, валютные расчеты, таможня, сертификация — подчинено этой главной цели: поддерживать производственный контур в стабильном предсказуемом состоянии за счет надежных внешних поставок.

Как цели формулируются на разных уровнях

(стратегические, операционные)?

Стратегическая цель:

• Обеспечить устойчивость производства за счет гарантированного доступа к критически важному импортному сырью и комплектующим, несмотря на внешние ограничения. Позиция: «Я не занимаюсь экспортом, у нас нет задачи выйти на новые рынки, моя главная стратегическая цель — чтобы завод не встал».

Тактические цели:

• Выстроить цепочку поставок с минимальной зависимостью от конкретной страны, перевозчика или брокера.

• Создать буферные запасы по ключевым позициям.

• Добиться предсказуемости в сроках поставки и оформлении. «Если один перевозчик не справляется — у нас есть план Б. Мой тактический горизонт — стабильность и предсказуемость».

Операционные цели:

• Обеспечить приход груза на склад точно к дате запуска партии. «Каждый день у нас на счету. Любая задержка — простой линии и убытки».

Есть ли конкуренция или конфликт целей внутри системы?

Возникает противоречие «унификация процедур vs особенности направлений».

Мы стремимся к единым шаблонам, чек-листам, стандартам. Но Китай — не Европа, Турция — не Индия. Везде своя специфика. Унифицируешь — теряешь в точности. Адаптируешься — теряешь в управляемости. Возникает конфликт «стандартизация vs гибкость».

Закупщики хотят товар подешевле. Производство — получить детали вовремя. Если мы снижаем цену — растут риски срыва по срокам (не тот поставщик, слабая логистика и т. д.). Берем проверенного поставщика — цена становится выше. Возникает конфликт «экономия vs надежность».

Пример из практики

Вряд ли это можно назвать конфликтом целей, скорее нежеланием меняться — но тем не менее. Компания специализируется на импорте станков в Россию. Основные поставщики — восточноазиатские компании, рабочий день в которых начинается на пять-шесть часов раньше, чем в Москве. При этом все службы компании-импортера работают в стандартном графике: с 9 до 18 по МСК. Разумеется, процессы не укладываются в оперативные окна. В итоге — либо задержки, либо поспешные решения, влекущие за собой ошибки.

2. Границы системы.

Что входит в систему, а что — во внешнюю среду?

Внутри системы — все, что вы можете контролировать и на что можете влиять: это работа с поставщиком (переговоры, контракты, условия поставки), подготовка и проверка документов, выбор логистической схемы и маршрута, таможенное оформление, взаимодействие с банком по валютному контролю, внутренняя координация с производственным и складским блоками, контроль сроков, статуса груза, соответствия упаковки и маркировки.

Во внешнюю среду уходит все, на что напрямую вы влиять не можете: политические решения (санкции, запреты, пошлины), сбои в работе таможни, портов и транспортных хабов, поведение иностранных поставщиков (особенно в нестабильных странах), курсы валют и банковские ограничения, погодные условия и форс-мажоры по пути следования — вплоть до случайностей.

Где проходит граница между системой и ее окружением?

Граница проходит там, где управление переходит из зоны влияния в зону неопределенности.

Цепочка выглядит следующим образом:

поставщик отправил груз → контроль уходит к перевозчику и пограничным службам → платеж ушел за границу → дальше все зависит от банка-корреспондента → декларация подана → дальше на решение влияет система управления рисками (СУР).

На бумаге мы отвечаем за всё, но по факту граница проходит там, где мы больше не можем принимать решения, только ждать.

Какие элементы контролируются изнутри, а какие — нет?

Контролироваться могут: выбор поставщика, контр