автордың кітабын онлайн тегін оқу Евразийский экономический союз. Налоги и таможенные платежи. Монография

Г. Г. Мокров

Евразийский экономический союз.

Налоги и таможенные платежи

Монография

Информация о книге

УДК 339.543

ББК 65.428

М74

Автор:

Мокров Г. Г., доктор экономических наук, профессор, профессор кафедры международного бизнеса и таможенного дела Российского экономического университета имени Г. В. Плеханова.

Рецензенты:

Степаненко М. В., кандидат юридических наук, старший научный сотрудник, декан факультета таможенного дела Института права и национальной безопасности Российской академии народного хозяйства и государственной службы при Президенте Российской Федерации;

Бусько Д. П., кандидат юридических наук, начальник кафедры экономической теории Российской таможенной академии, полковник таможенной службы.

В монографии рассматривается практика введения и применения таможенных пошлин (ввозных и вывозных), нетарифных таможенных платежей (таможенного акцизного налога, таможенного налога на добавленную стоимость и таможенных сборов при таможенном оформлении и сопровождении товаров), особых таможенных пошлин (специальных, антидемпинговых и компенсационных) при пересечении товарами единой таможенной границы государств – членов Евразийского экономического союза. Важное значение придается методам исчисления сумм таможенных пошлин и иных видов таможенных платежей при различных таможенных процедурах, срокам возникновения, обеспечения, исполнения и прекращения обязанностей по их уплате, а также порядку поступления налогов и таможенных платежей в бюджеты государств региональной организации Евразийской экономической интеграции. Особое место отводится мерам противодействия минимизации налогов и таможенных платежей путем аккумулирования значительной части экспортной валютной выручки в офшорных безналоговых или низконалоговых юрисдикциях и тем самым вывода ее за пределы зоны валютного регулирования и валютного контроля со стороны таможенных органов государств – членов Евразийского экономического союза, включая правила контролируемых иностранных компаний (CFC), международный автоматический обмен налоговой информацией на базе IT-платформы CRS, мероприятия по противодействию размыванию компаниями налогооблагаемой базы и выводу доходов из-под налогообложения в офшорные юрисдикции («План BEPS»).

Законодательство приведено по состоянию на 1 июня 2020 г.

Монография ориентирована на предпринимателей, занятых в сфере международного бизнеса, сотрудников налоговых, таможенных и финансовых органов. Книга будет полезна слушателям, занимающимся по программам повышения квалификации и профессиональной переподготовки управленческих кадров и специалистов, а также студентам экономических и юридических вузов и факультетов, обучающимся по специальностям «Международная торговля», «Налоги и налогообложение», «Таможенное дело» и «Финансы».

УДК 339.543

ББК 65.428

© Мокров Г. Г., 2020

© ООО «Проспект», 2020

ВВЕДЕНИЕ

Евразийский экономический союз, учрежденный 29 мая 2014 г. Договором о Евразийском экономическом союзе, стал фундаментом Единого таможенного регулирования региональной организации Евразийской экономической интеграции, включающего, в том числе, общие положения, определяющие правовой статус и состав налогов и таможенных платежей, методы исчисления таможенных пошлин (ввозных и вывозных), нетарифных таможенных платежей (таможенного акцизного налога, таможенного налога на добавленную стоимость и таможенных сборов при таможенном оформлении и сопровождении товаров), правила введения и применения особых таможенных пошлин (специальных, антидемпинговых и компенсационных), сроки и порядок возникновения, обеспечения, исполнения и прекращения обязанностей по уплате налогов и таможенных платежей, специальных, антидемпинговых и компенсационных пошлин, а также меры по противодействию попыткам со стороны плательщиков-резидентов осуществлять минимизацию налогов и таможенных платежей путем аккумулирования значительной части экспортной валютной выручки в офшорных безналоговых или низконалоговых юрисдикциях и тем самым вывода ее за пределы зоны валютного регулирования и валютного контроля со стороны таможенных органов государств — членов Евразийского экономического союза.

Монография «Евразийский экономический союз: налоги и таможенные платежи» состоит из 21 главы и 64 параграфов, объединенных в пять тематических разделов — «Таможенные пошлины», «Нетарифные таможенные платежи», «Особые таможенные пошлины», «Сроки и порядок уплаты налогов и таможенных платежей», «Меры противодействия минимизации налогов и таможенных платежей».

Первый комплекс проблем, рассматриваемых в монографии (раздел I «Таможенные пошлины», главы 1, 2, 3, 4, 5), нацелен на исследование правовой природы и юридического статуса таможенных пошлин и определение их места в системе налогов и таможенных платежей, рассмотрение порядка формирования и принципов эскалации ставок (адвалорных, специфических и комбинированных) импортного и экспортного таможенного тарифа, истолкование условий введения и применения преференциальных ставок таможенных пошлин в отношении товаров, происходящих из развивающихся и наименее развитых стран, практическое использование действующих методов исчисления таможенных пошлин на базе импортного и экспортного таможенного тарифа, а также предпосылок применения безусловной, частичной или условной формы исполнения декларантом обязанности по уплате ввозных и вывозных таможенных пошлин при помещении товаров под различные таможенные процедуры.

В монографии показано, что таможенная пошлина представляет собой основанный на законе обязательный, индивидуально безвозмездный и безвозвратный общего (нецелевого) назначения денежный платеж в общегосударственный бюджет, взимаемый таможенными органами государств — членов Евразийского экономического союза, при ввозе товаров на евразийскую единую таможенную территорию, и включаемый в цену товаров, оплачиваемую в конечном счете непосредственно потребителями (юридическими и физическими лицами) при их покупке на внутреннем (общем) рынке региональной организации Евразийской экономической интеграции.

Прежде всего, основой исчисления сумм ввозных таможенных пошлин являются ставки Единого таможенного тарифа Евразийского экономического союза, применяемые к товарам, перемещаемым через евразийскую таможенную границу и систематизированные в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза. В соответствии с Таможенным кодексом Евразийского экономического союза (статья 1 «Таможенное регулирование в Евразийском экономическом союзе», пункт 5) для целей исчисления вывозных таможенных пошлин применяются ставки, установленные национальным законодательством каждого из государств, входящего в состав региональной организации Евразийской экономической интеграции в отношении товаров, включенных в сводный перечень товаров, формируемых Евразийской экономической комиссией в соответствии с международными договорами государств — членов Евразийского экономического союза, регулирующими вопросы применения вывозных таможенных пошлин в отношении третьих стран (т.е. государств, не входящих в состав региональной организации Евразийской экономической интеграции).

Далее, ставки таможенного тарифа, содержащиеся в Едином таможенном тарифе Евразийского экономического союза (и в национальных экспортных таможенных тарифах отдельных государств, вошедших в состав региональной организации Евразийской экономической интеграции), по способу определения (т.е. установленного количественного параметра в целях расчета подлежащей уплате суммы таможенной пошлины) объединены в три группы, а именно: адвалорные ставки, установленные в процентах к таможенной стоимости перемещаемых через евразийскую единую таможенную границу товаров; специфические ставки, установленные в зависимости от физических характеристик (количества, массы, объема или иных характеристик) перемещаемых через единую таможенную границу государств — членов Евразийского экономического союза товаров в натуральном выражении; комбинированные ставки, установленные путем определенного сочетания адвалорных ставок и специфических ставок, в том числе: а) альтернативные комбинированные ставки: расчеты по адвалорным ставкам и специфическим ставкам сравниваются, и уплате подлежит бóльшая величина таможенной пошлины; б) кумулятивные комбинированные ставки: расчеты по адвалорным ставкам и специфическим ставкам складываются, и уплате подлежит суммарная величина таможенной пошлины. Причем порядок формирования ставок импортного и экспортного таможенного тарифа связан с процедурой тарифной эскалации (англ.: escalation — восхождение с помощью лестницы), в ходе которой Евразийской экономической комиссией устанавливается прогрессивная шкала дифференцированных ставок таможенных пошлин в зависимости от степени обработки или переработки ввозимых на евразийскую единую таможенную территорию товаров или товаров, вывозимых за пределы единой таможенной территории государств — членов региональной организации Евразийской экономической интеграции. Именно формирование и применение импортного и экспортного таможенного тарифа с учетом принципа эскалации ставок ввозных и вывозных таможенных пошлин (готовая продукция → полуфабрикаты → сырьевые материалы) позволит уже в ближайшей и более отдаленной перспективе сформировать более совершенную модель участия государств — членов Евразийского экономического союза в международном разделении труда и обеспечить необходимые условия для их эффективной интеграции в обновленную мировую экономическую архитектуру.

Наконец, преференциальные ставки таможенных пошлин могут применяться в отношении товаров, происходящих из развивающихся и наименее развитых стран при обязательном соблюдении по меньшей мере трех базовых требований: во-первых, страна происхождения ввозимых на евразийскую единую таможенную территорию товаров должна быть включена Евразийской экономической комиссией в перечень развивающихся стран или в перечень наименее развитых стран — пользователей единой системы тарифных преференций Евразийского экономического союза; во-вторых, товар должен быть в обязательном порядке включен Евразийской экономической комиссией в номенклатуру преференциальных товаров, происходящих из развивающихся или наименее развитых стран, в отношении которых при ввозе их на евразийскую единую таможенную территорию предоставляются тарифные преференции; и, в-третьих, преференциальные ставки таможенных пошлин могут быть применены в отношении товаров, ввозимых на евразийскую единую таможенную территорию, в том (и только в том) случае, если странами-пользователями единой системы тарифных преференций Евразийского экономического союза обеспечено в полном объеме неукоснительное выполнение трех обязательных условий, а именно: а) товар должен быть непосредственно произведен в развивающейся стране или в наименее развитой стране-пользователе единой системы тарифных преференций Евразийского экономического союза; б) товар, происходящий из страны-пользователя единой системы тарифных преференций Евразийского экономического союза, должен быть непосредственно (напрямую) поставлен (транспортирован) на евразийскую единую таможенную территорию без провоза через таможенные территории третьих стран; в) товар должен быть непосредственно закуплен резидентом государства, входящего в состав Евразийского экономического союза, у субъекта предпринимательской деятельности, зарегистрированного в установленном порядке в стране-пользователе единой системы тарифных преференций, из которой происходит такой товар. И только неукоснительное выполнение перечисленных требований (перечень развивающихся и наименее развитых стран — пользователей системы тарифных преференций, номенклатура преференциальных товаров и соблюдение условий определения страны происхождения товаров) служит необходимым и достаточным основанием для введения и применения преференциальных ставок таможенных пошлин в отношении товаров, происходящих из развивающихся и наименее развитых стран.

В данном разделе монографии содержится практика конкретных исчислений таможенных пошлин (ввозных и вывозных) на основании адвалорных, специфических или комбинированных ставок, прописанных в Едином таможенном тарифе Евразийского экономического союза (и в национальных экспортных таможенных тарифах отдельных государств, вошедших в состав региональной организации Евразийской экономической интеграции) на момент регистрации декларации участником внешнеторговой деятельности в таможенных органах. В частности, на примере конкретных ситуаций, возникающих при таможенном оформлении товаров, проводятся расчеты сумм ввозных или вывозных таможенных пошлин методами, прописанными в Таможенном кодексе Евразийского экономического союза, а именно: исчисление ввозной (или вывозной) таможенной пошлины в отношении товаров, облагаемых ввозной (или вывозной) таможенной пошлиной, по адвалорным ставкам импортного (или экспортного) таможенного тарифа (по ставкам в процентах к таможенной стоимости товара), когда базой налогообложения является таможенная стоимость ввозимых (или вывозимых) на евразийскую единую таможенную территорию товаров (метод 1); исчисление ввозной (или вывозной) таможенной пошлины в отношении товаров, облагаемых ввозной (или вывозной) таможенной пошлиной, по специфическим ставкам импортного (или экспортного) таможенного тарифа (по ставкам в евро за единицу товара), когда базой налогообложения является количество ввозимого (или вывозимого) на евразийскую единую таможенную территорию товара (метод 2); исчисление ввозной (или вывозной) таможенной пошлины в отношении товаров, облагаемых ввозной (или вывозной) таможенной пошлиной, по комбинированным ставкам импортного (или экспортного) таможенного тарифа (т.е. и по ставкам в процентах к таможенной стоимости товара, и по ставкам в евро за единицу товара), когда базой налогообложения являются и таможенная стоимость товара, и количество ввозимого на евразийскую единую таможенную территорию товара (метод 3). Именно строгая обязательность уплаты таможенных пошлин по ставкам (адвалорным, специфическим или комбинированным) импортного таможенного тарифа не только обеспечивает защиту товаропроизводителей стран — членов Евразийского экономического союза от неблагоприятного воздействия нежелательной иностранной конкуренции, но и оптимизирует соотношения между импортом и экспортом с позиций требований платежного и торгового балансов, а также рационализует структуру ввозимых на евразийскую единую таможенную территорию товаров, создавая тем самым необходимые условий для прогрессивных изменений в собственном производстве конкурентоспособных товаров, реализуемых на внутреннем рынке государств — членов Евразийского экономического союза. В то же время, строгая обязательность уплаты таможенных пошлин по ставкам экспортного таможенного тарифа (адвалорным, специфическим или комбинированным) преследуют такие цели, как: во-первых, ограничение вывоза за пределы евразийской единой таможенной территории товаров, необходимых для более полного насыщения общего рынка государств — членов Евразийского экономического союза; во-вторых, сдерживание вывоза за пределы евразийской единой таможенной территории товаров сырьевого сектора экономики и продуктов первичной обработки и стимулирование вывоза высокотехнологичных товаров, продуктов с высокой долей добавленной стоимости, произведенных предприятиями и отраслями государств — членов Евразийского экономического союза; в-третьих, пополнение доходной части бюджетов государств, вошедших в состав региональной организации Евразийской экономической интеграции.

Второй комплекс проблем, рассматриваемых в монографии (раздел II «Нетарифные таможенные платежи», главы 6, 7, 8), связан с исследованием практики введения и применения трех видов таможенных платежей, взимаемых таможенными органами при осуществлении внешней торговли предприятий государств — членов Евразийского экономического союза с компаниями третьих стран, как то:

– таможенный акцизный налог, который представляет собой основанный на законе обязательный, индивидуально безвозмездный и безвозвратный общего (нецелевого) назначения денежный платеж в бюджет, взимаемый таможенными органами государств — членов Евразийского экономического союза, при ввозе подакцизных товаров на евразийскую единую таможенную территорию, суммы которого включаются в стоимость (цену) ввезенных (и приобретаемых) подакцизных товаров, преимущественно массового потребления, оплачиваемую в конечном счете непосредственно покупателями;

– таможенный налог на добавленную стоимость, который представляет собой основанный на законе обязательный, индивидуально безвозмездный и безвозвратный денежный платеж общего (нецелевого) назначения в федеральный (или республиканский) бюджет, взимаемый таможенными органами государств — членов Евразийского экономического союза при ввозе товаров на евразийскую единую таможенную территорию, и включаемый в цену товаров, оплачиваемую в конечном счете непосредственно потребителями (юридическими и физическими лицами) при их покупке на внутреннем (общем) рынке региональной организации Евразийской экономической интеграции;

– таможенные сборы, которые представляют собой основанные на законе обязательные, индивидуально безвозмездные и безвозвратные денежные платежи в общегосударственный бюджет, являющиеся одним из обязательных (и превентивных) условий совершения таможенными органами государств — членов Евразийского экономического союза в отношении декларанта (или лица, несущего с декларантом солидарную ответственность) юридически значимых действий по использованию товаров, ввезенных на евразийскую единую таможенную территорию или вывезенных за ее пределы.

В монографии акцизный налог, налог на добавленную стоимость и таможенные сборы рассматриваются в контексте процессов, связанных с формированием, функционированием и развитием внутреннего (общего) рынка государств — членов Евразийского экономического союза, которые привели к четкому разграничению двух сфер внешнеторговой деятельности, а именно:

– глобальная сфера внешнеторговой деятельности: международная торговля между предприятиями государств — членов Евразийского экономического союза с компаниями третьих стран (т.е. государств, не вошедших в состав региональной организации Евразийской экономической интеграции), в рамках которой обязанность по взиманию нетарифных таможенных платежей (таможенного акцизного налога, таможенного налога на добавленную стоимость и таможенных сборов) за ввоз товаров на евразийскую единую таможенную территорию возложена исключительно на таможенные органы того государства — члена Евразийского экономического союза, в котором непосредственно осуществляется декларирование товаров и помещение их под ту или иную таможенную процедуру в зависимости от целей нахождения и применения ввезенных товаров на евразийской единой таможенной территории;

– локальная сфера внешнеторговой деятельности: взаимная торговля между компаниями государств, вошедших в состав Евразийского экономического союза (т.е. «друг с другом»), в рамках которой правовой статус акцизного налога, налога на добавленную стоимость и таможенных сборов принципиально меняется, а именно: акцизный налог и налог на добавленную стоимость теряют правовой статус таможенных платежей и приобретают правовой статус внутренних налогов, обязанность по взиманию которых возложена исключительно на налоговые органы государств — членов региональной организации Евразийской экономической интеграции, а таможенные сборы при пересечении товарами внутренних границ Евразийского экономического союза (т.е. между странами, входящими в состав региональной организации Евразийской экономической интеграции) вообще не взимаются ни таможенными службами, ни налоговыми органами. В частности, акцизный налог и налог на добавленную стоимость в качестве внутренних налогов (нетаможенных платежей) вводятся и применяются в отношении товаров, импортируемых на территорию одного государства — члена Евразийского экономического союза с территории другого государств — члена региональной организации Евразийской экономической интеграции и взимаются не таможенными службами, а налоговыми органами того государства, на территорию которого импортированы товары, по месту постановки на учет налогоплательщика — собственника товаров, который обладает правом их владения, пользования или распоряжения или к которому переход права собственности на импортируемые товары предусматривается внешнеторговым контрактом (договором) купли-продажи, по налоговым ставкам, установленным национальным налоговым законодательством (например, Налоговым кодексом Российской Федерации или Налоговым кодексом Республики Беларусь). Причем ставки акцизного налога и налога на добавленную стоимость во взаимной торговле при импорте товаров на территорию того или иного государства, входящего в состав Евразийского экономического союза, не должны превышать ставки косвенных налогов, которыми облагаются аналогичные товары при их реализации на территории этого государства, входящего в состав региональной организации Евразийской экономической интеграции.

В настоящее время ведется работа по гармонизации порядка взимания нетарифных таможенных платежей (таможенного акцизного налога, таможенного налога на добавленную стоимость и таможенных сборов), в частности, обсуждается предложение Министерства экономического развития Российской Федерации, разработанное экспертами и бизнесом в рамках программы «Трансформация делового климата» (один из ключевых инструментов, содержащихся в «Основных направлениях деятельности правительства до 2024 года»), относительно возможной (и поэтапной) передачи взимания налога на добавленную стоимость в отношении товаров, импортируемых на российский внутренний рынок с территории государств, не входящих в состав Евразийского экономического союза, от Федеральной таможенной службы к Федеральной налоговой службе. Такое предложение относится пока к порядку уплаты только налога на добавленную стоимость и не касается порядка взимания других видов таможенных платежей (таможенных пошлин, таможенного акцизного налога и таможенных сборов), взимание которых по-прежнему возложено исключительно на таможенные органы государств — членов Евразийского экономического союза.

Третий комплекс проблем, рассматриваемых в монографии (раздел III «Особые таможенные пошлины», главы 9, 10, 11, 12, 13), нацелен на исследование практики введения и применения специальных, антидемпинговых и компенсационных пошлин, которые, будучи средствами нейтрализации конкурентных преимуществ, полученных иностранными компаниями вследствие возросшего, демпингового или субсидированного импорта товаров на евразийскую единую таможенную территорию, являются экономическими, нетарифными, временными и дисциплинарными инструментами по нейтрализации разрушительного воздействия методов недобросовестной конкуренции на отрасль экономики государств — членов Евразийского экономического союза, а их избирательность позволяет Евразийской экономической комиссии проводить политику селективного протекционизма, направленную на защиту экономических интересов конкретных предприятий и отраслей экономики региональной организации Евразийской экономической интеграции при осуществлении импорта товаров. В частности, в монографии рассматривается практика введения и применения трех видов особых таможенных пошлин, как то:

– специальная таможенная пошлина, которая может быть применена к товару, являющемуся предметом возросшего импорта, в том случае, если по результатам расследования, проведенного Департаментом защиты внутреннего рынка Евразийской экономической комиссии, будет установлено, что ввоз аналогичного или непосредственно конкурирующего товара на евразийскую единую таможенную территорию осуществляется в таких возросших количествах (в абсолютных или относительных показателях к общему объему производства) и на таких условиях, что причиняет или реально угрожает причинить серьезный ущерб отрасли экономики государств — членов Евразийского экономического союза;

– антидемпинговая таможенная пошлина, которая может быть применена к товару, являющемуся предметом демпингового импорта, в том случае, если по результатам расследования, проведенного Департаментом защиты внутреннего рынка Евразийской экономической комиссии, будет установлено, что ввоз аналогичного товара на евразийскую единую таможенную территорию осуществляется по экспортной цене такого товара ниже его нормальной стоимости, что причиняет фактический материальный ущерб отрасли экономики, создает реальную угрозу причинения такого ущерба или существенно замедляет развитие отрасли экономики государств — членов Евразийского экономического союза;

– компенсационная таможенная пошлина, которая может быть применена к товару, являющемуся предметом субсидированного импорта, в том случае, если по результатам расследования, проведенного Евразийской экономической комиссией в лице Департамента защиты внутреннего рынка, будет установлено, что при производстве, транспортировке или экспорте аналогичного товара на евразийскую единую таможенную территорию компаниями-экспортерами использовались специфические субсидии иностранного государства (союза иностранных государств), что причиняет фактический материальный ущерб отрасли экономики, создает выполнимую угрозу причинения такого ущерба или существенно замедляет развитие отрасли экономики государств — членов Евразийского экономического союза.

В монографии показано, что сложность в выборе того или иного вида особых таможенных пошлин (специальной, антидемпинговой или компенсационной) в качестве меры торговой защиты внутреннего рынка государств — членов Евразийского экономического союза состоит в том, что в международной коммерческой практике нередко имеет место схожий эффект от применения и возросшего, и демпингового, и субсидированного импорта аналогичного или непосредственно конкурирующего товара на евразийскую единую таможенную территорию — экспортная цена товара устанавливается ниже его нормальной стоимости. Однако в первом случае ценовую разницу (маржу) компенсирует компания-экспортер за счет дополнительного дохода, полученного от «эффекта масштаба», во втором случае компания-демпингер за счет мобилизации внутрифирменных финансовых ресурсов, а в третьем случае — иностранное государство путем предоставления экспортирующим компаниям специфической (запрещенной) субсидии, направленной на производство, экспорт и транспортировку аналогичного или непосредственно конкурирующего товара на евразийскую единую таможенную территорию. Именно моделирование подобных сценариев позволяет Департаменту защиты внутреннего рынка Евразийской экономической комиссии, проводящему расследование на предмет возросшего, демпингового или субсидированного импорта, обосновать целесообразность (или нецелесообразность) введения и применения того или иного вида особых таможенных пошлин (специальных, антидемпинговых или компенсационных), обеспечивая устойчивое функционирование и динамичное развитие общего рынка государств — членов Евразийского экономического союза при импорте аналогичных или непосредственно конкурирующих товаров на евразийскую единую таможенную территорию.

Четвертый комплекс проблем, рассматриваемых в монографии (раздел IV «Сроки и порядок уплаты налогов и таможенных платежей», главы 14, 14, 16, 17, 18), посвящен исследованию фискального принципа таможенного права, который предполагает обеспечение своевременного поступления в полном объеме таможенных пошлин (ввозных и вывозных), нетарифных таможенных платежей (таможенного акцизного налога, таможенного налога на добавленную стоимость и таможенных сборов) и особых таможенных пошлин (специальных, антидемпинговых, компенсационных) при ввозе товаров на единую таможенную территорию государств — членов Евразийского экономического союза и помещении их (в зависимости от целей нахождения этих товаров на евразийской единой таможенной территории) под ту или иную таможенную процедуру (например, выпуск для внутреннего потребления, переработка на таможенной территории, переработка для внутреннего потребления, свободная таможенная зона, временный ввоз, реимпорт и др.) путем заявления декларантом (или лицом, несущим с декларантом солидарную обязанность по уплате налогов и таможенных платежей) такой таможенной процедуры при таможенном декларировании товаров. В тех случаях, если фискальный принцип таможенного права не позволяет в полной мере обеспечить поступление денежных средств в бюджеты государств, входящих в состав Евразийского экономического союза, то Таможенный кодекс предусматривает компромиссный вариант взаимоотношения декларанта и таможенного органа, а именно: изменение срока уплаты декларантом (или лицом, несущим с декларантом солидарную обязанность) таможенных пошлин (ввозных и вывозных), нетарифных таможенных платежей (таможенного акцизного налога, таможенного налога на добавленную стоимость и таможенных сборов) и особых таможенных пошлин (специальных, антидемпинговых, компенсационных) на определенных условиях и за соответствующее финансовое вознаграждение.

В монографии показано, что в зависимости от финансового состояния того или иного участника внешнеторговой деятельности, зарегистрированного на евразийской единой таможенной территории, таможенным законодательством государств — членов Евразийского экономического союза допускается изменение сроков исполнения обязанности декларанта (или лица, несущего с декларантом солидарную обязанность) по уплате таможенных пошлин и иных видов таможенных платежей в таких формах, как отсрочка или рассрочка, предоплата или просрочка уплаты налогов и таможенных платежей:

– отсрочка или рассрочка как формы изменения срока исполнения обязанности декларанта (или лица, несущего с декларантом солидарную обязанность) по уплате таможенных пошлин и иных видов таможенных платежей, предоставленные таможенным органом конкретного государства, входящего в состав Евразийского экономического союза, непосредственно осуществляющего таможенное оформление товаров и помещение их под таможенную процедуру выпуска для внутреннего потребления, представляют собой два различных способа погашения плательщиком (или лицом, несущим с плательщиком солидарную ответственность) задолженности перед бюджетом, а именно: отсрочка выполнения денежных обязательств по уплате таможенных пошлин и иных видов таможенных платежей предполагает единовременную выплату плательщиком отсроченной суммы денежных средств; рассрочка выполнения денежных обязательств по уплате таможенных пошлин и иных видов таможенных платежей предполагает поэтапную выплату плательщиком рассроченной суммы денежных средств. Причем должником уплачиваются единовременно (при отсрочке) или поэтапно (при рассрочке) не только неуплаченные или недоплаченные в установленные таможенным законодательством сроки таможенные пошлины и иные виды таможенных платежей, но и проценты за каждый день пользования плательщиком (или лицом, несущим с плательщиком солидарную обязанность) отсроченной или рассроченной суммой денежных средств;

– предоплата и просрочка уплаты таможенных пошлин и иных видов таможенных платежей, являясь специфическими (особыми) формами изменения срока исполнения обязанности декларанта (или лица, несущего с декларантом солидарную обязанность) по уплате налогов и таможенных платежей, которые по-разному отражают факт перемещения товаров через единую таможенную границу государств — членов Евразийского экономического союза, а именно: предоплата налогов и таможенных платежей осуществляются плательщиком в счет предстоящей уплаты таможенных пошлин и иных видов таможенных платежей, которые не идентифицированы плательщиком в разрезе конкретных видов и сумм налогов и таможенных платежей в отношении конкретных товаров; просрочка является формой долгового обязательства, при которой должником вносятся не только неуплаченные или недоплаченные в установленные таможенным законодательством сроки суммы налогов и таможенных платежей, но и уплачивается дополнительный (акцессорный) платеж в бюджет в виде пеней.

Причем практика применения установленных таможенным законодательством форм изменения срока исполнения обязанности декларанта (или лица, несущего с декларантом солидарную обязанность) по уплате таможенных пошлин и иных видов таможенных платежей (отсрочки, рассрочки, предоплаты или просрочки) в качестве способа погашения задолженности плательщика или таможенного представителя перед бюджетами государств, вошедших в состав Евразийского экономического союза, при ввозе товаров на евразийскую единую таможенную территорию, их таможенном декларировании и помещении под таможенную процедуру выпуска для внутреннего потребления обусловлена наличием — причины могут быть самые различные: и макроэкономические, и микроэкономические — у участников внешнеторговой деятельности дебиторской задолженности, т.е. наличием накопившейся суммы долгов, причитающихся декларанту (или лицу, несущему с декларантом солидарную ответственность по уплате налогов и таможенных платежей) от других предприятий, фирм, компаний и организаций, а также граждан, являющихся его должниками (дебиторами), что вполне соответствует как международным, так и национальным стандартам бухгалтерского учета государств, входящих в состав региональной организации Евразийской экономической интеграции.

Пятый комплекс проблем, рассматриваемых в монографии (раздел V «Меры противодействия минимизации налогов и таможенных платежей», главы 19, 20, 21), посвящен исследованию офшорных юрисдикций (типология и квалиметрия их финансовой конфиденциальности), организационно-правовых форм офшорных компаний (международная деловая компания IBC, частная акционерная компания с ограниченной ответственностью LTD, партнерство с ограниченной ответственностью всех партнеров LLP), методам уклонения от налогов и таможенных платежей с использованием компаний, зарегистрированных в офшорных юрисдикциях (использование таможенных процедур в целях минимизации уровня налогообложения компании, оптимизация налогов и таможенных платежей на базе занижения таможенной стоимости товаров, комбинированные методы минимизации налогов и таможенных платежей), а также правовой природе налогового демпинга и мерам по нейтрализации недобросовестной конкуренции между национальными налоговыми системами различных стран.

В монографии показано, что модель офшоризации национальных экономик государств, вошедших в состав Евразийского экономического союза, используется (в отличие от западной модели офшоризации) не только (и не столько) для минимизации уровня налогообложения предприятий и перевода экспортной валютной выручки на счета в зарубежных банках, сколько в целях защиты прав собственности и эффективного контроля конечного бенефициара над активами, размещенными на евразийской единой таможенной территории, при сохранении его анонимности (для сравнения: в странах Европы не более четырех процентов крупнейших и крупных компаний контролируются владельцами из офшорных юрисдикций, а в США — только два процента). Именно внешнее владение активами компаний (акциями, недвижимостью и другим имуществом), зарегистрированных на евразийской единой таможенной территории, создает реальную угрозу потери экономической безопасности Евразийского экономического союза в целом и национального суверенитета входящих в него государств.

И вполне естественно, что такая ситуация не отражает интересы прежде всего стран с высоким уровнем налогообложения, бюджеты которых стали недополучать огромные суммы в виде неуплаченных налогов и таможенных платежей вследствие вывода бизнес-активности национальных компаний в офшорные юрисдикции. В целях противодействия минимизации налогов и таможенных платежей, возврата денежных средств «на историческую родину» с последующим их обложением налогами и таможенными платежами в установленном законодательством порядке, страны — члены Организации экономического сотрудничества и развития (ОЭРС) приступили к последовательной реализации ряда эффективных мер по нейтрализации методов недобросовестной конкуренции между национальными налоговыми системами стран посредством:

– применения правил контролируемых иностранных компаний (CFC), позволяющих фискальным службам государств с высоким уровнем налогообложения контролировать и облагать налогами и таможенными платежами в установленном законодательством порядке ту часть дохода, которую национальные компании пытаются аккумулировать в офшорных юрисдикциях и выводить их из зоны ответственности национальных налоговых органов и таможенных служб заинтересованных стран;

– международного автоматического обмена налоговой информацией на базе IT-платформы CRS, позволяющему эффективно выявлять многочисленные факты минимизации (или уклонения от уплаты) налогов и таможенных платежей при совершении национальными компаниями внешнеторговых и иных видов внешнеэкономических операций, а также способствовать возвращению денежных средств «в родную гавань» с последующим их обложением соответствующими налогами и таможенными платежами в установленном законодательством порядке;

– реализации «План BEPS», включающего меры (пятнадцать мер) по противодействию размывания компаниями налогооблагаемой базы и выводу доходов из-под налогообложения в офшорные юрисдикции, в том числе многосторонний инструмент для модификации существующих налоговых соглашений посредством обеспечения достаточного уровня детализации вновь заключаемых двусторонних соглашений, а также путем надлежащего обеспечения принятых решений за счет формирования дополнительных документов (например, инструкций, пояснительных записок или комментариев), которые смогут гарантировать последовательное и в полном объеме применение вновь принятых положений многостороннего инструмента модификации базовых рекомендаций «Плана BEPS» к различным двусторонним налоговым соглашениям.

Правила контролируемых иностранных компаний (CFC), международный автоматический обмен налоговой информацией на базе IT-платформы CRS и «План BEPS» по противодействию размывания компаниями налогооблагаемой базы и выводу доходов из-под налогообложения в офшорные юрисдикции в качестве вынужденных мер противодействия налоговому демпингу как инструменту недобросовестной конкуренции между национальными налоговыми системами носят в основном рекомендательный характер, хотя в настоящее время активно поддерживаются большинством стран, включая государства — члены Евразийского экономического союза, что уже обеспечило, по заявлению представителей Организации экономического сотрудничества и развития, «беспрецедентный успех в борьбе с уклонением от уплаты налогов в офшорных юрисдикциях, глобальному сокращение (за последние десять лет на 24 процента) количества депозитов в банках, находящихся в иностранной собственности, в международных финансовых центрах» (The Global Forum of OECDM, Paris, 26–27 November 2019 at).

Монография содержит значительный научный аппарат (68 математических формул, 48 схем, диаграмм и рисунков, 17 аналитических таблиц), что значительно повышает ее информативность и способствует лучшему восприятию и пониманию излагаемого материала. В монографию включен также практикум, содержащий 30 деловых ситуаций (мини-кейсов), которые рассредоточены по соответствующим главам (4, 6, 7, 10, 11, 15, 16), что позволяет читателю самостоятельно освоить в контексте излагаемого материала действующие методы исчисления таможенных пошлин (ввозных и вывозных), нетарифных таможенных платежей (таможенного акцизного налога, таможенного налога на добавленную стоимость и таможенных сборов), особых таможенных пошлин (специальных, антидемпинговых и компенсационных), а также процентов и пеней, начисленных вследствие изменения сроков уплаты таможенных пошлин и иных видов таможенных платежей.

Раздел I.

ТАМОЖЕННЫЕ ПОШЛИНЫ

Глава 1.

ПРАВОВОЙ СТАТУС ТАМОЖЕННЫХ ПОШЛИН: БАЗОВЫЕ ПРИЗНАКИ И ЭЛЕМЕНТЫ НАЛОГООБЛОЖЕНИЯ

1.1. Определение таможенной пошлины: подходы к проблеме

Таможенная пошлина представляет собой основанный на законе обязательный, индивидуально безвозмездный и безвозвратный общего (нецелевого) назначения денежный платеж в общегосударственный бюджет, взимаемый таможенными органами государств — членов Евразийского экономического союза, при перемещении товаров через евразийскую единую таможенную границу.

Изучение специальной литературы по налоговой, таможенной и бюджетной проблематике показывает, что правовая природа и юридический статус таможенной пошлины до сих пор остается до конца не выясненным и является, начиная со второй половины ХХ в., предметом острой и продолжительной дискуссии, в ходе которой достаточно четко обозначились два диаметрально противоположных подхода:

– первый подход: таможенная пошлина имеет налоговую природу (т.е. представляет собой налоговый платеж в бюджет);

– второй подход: таможенная пошлина имеет неналоговую природу (т.е. представляет собой неналоговый платеж в бюджет).

Сторонники первого подхода (А. В. Данильцев, И. И. Дюмелен, А. Н. Козырин, Т. Н., В. В. Покровская и др.) полагают, что таможенная пошлина является налоговым инструментом, регулирующим перемещение товаров и транспортных средств через единую таможенную границу государств — членов Евразийского экономического союза. Например, В. В. Покровская пишет: «Таможенные пошлины по своей сущности являются рыночным инструментом, оказывающим воздействие на стоимость импорта и экспорта товаров и изменение уровня их конкурентоспособности. Как один из видов косвенных налогов таможенная пошлина представляет собой стоимостной размер платы, взимаемой государством с товаров при ввозе их на таможенную территорию или вывозе»1.

Сторонники второго подхода (О. Ю. Бакаева, Н. И. Землянская, Н. Н. Злобина, Г. В. Матвиенко, И. А. Цинделиани и др.), напротив, считают, что таможенная пошлина является неналоговым инструментом регулирования экспортно-импортных операций, связанных с перемещением товаров и транспортных средств через единую таможенную границу государств, вошедших в состав Евразийского экономического союза. В частности, О. Ю. Бакаева и Г. В. Матвиенко пишут: «Таможенной пошлиной является обязательный платеж неналогового характера в федеральный бюджет, уплачиваемый таможенным органам или взимаемый ими в связи с реализацией физическими и юридическим лицами права на перемещение товаров через таможенную границу Российской Федерации»2.

В налоговом, таможенном и бюджетном законодательстве государств — членов Евразийского экономического союза правовой статус таможенных пошлин уже много раз менялся и уточнялся в диапазоне от одной до другой диаметрально противоположных формулировок: «таможенная пошлина — налоговый платеж в бюджет» → «таможенная пошлина — неналоговый платеж в бюджет». В частности, таможенные пошлины в соответствии законом Республики Армении «О таможенном регулировании» от 17 декабря 2014 г. относятся к числу неналоговых платежей в республиканский бюджет (глава 13, статья 89 «Таможенные платежи»), тогда как в «Бюджетном кодексе Республики Казахстан» таможенным пошлинам придан статус налоговых доходов республиканского бюджета (статья 18 «Доходы бюджета», пункт 3).

Попытка унифицировать систему налоговых платежей в государствах, образовавшихся на территории постсоветского пространства, была предпринята в процессе подготовки «Модельного Налогового кодекса для государств — участников СНГ», принятого на 16 пленарном заседании Межпарламентской Ассамблеи государств — участников СНГ (постановление № 16-5 от 9 декабря 2000 г.), в котором таможенной пошлине был придан правовой статус налогового платежа в общегосударственный бюджет (новая редакция «Модельного Налогового кодекса для государств — участников СНГ» от 29 ноября 2013 г. № 39-10, глава 2 «Система налогов и сборов», статья 13 «Состав налогов и сборов»).

Уникальность модели Таможенного союза Евразийского экономического союза, в отличие других интеграционных объединений (например, Таможенного союза Европейского союза), состоит в том, что в Договоре о Евразийском экономическом союзе (Астана, 29 мая 2014 г.) заложен принцип налогового суверенитета, т.е. таможенные правоотношения, не урегулированные международными договорами и актами в сфере таможенного дела, регулируются (до их унификации) национальным законодательством суверенных государств, вошедших в состав региональной организации Евразийской экономической интеграции. Например, в законодательстве Союзного государства России и Беларусь до настоящего времени отсутствует должное единство в подходах к правовой природе таможенных пошлин. Так, в Бюджетном Кодексе Российской Федерации таможенные пошлины относятся к числу неналоговых доходов федерального бюджета (статья 51 «Неналоговые доходы федерального бюджета», пункт 1), тогда как в Бюджетном Кодексе Республики Беларусь таможенные пошлины квалифицируется в качестве налогового дохода республиканского бюджета (статья 30 «Налоговые доходы республиканского бюджета», пункт 1.12).

Все существующие в настоящее время официальные подходы к определению правовой природы и юридического статуса таможенных пошлин, содержащиеся в нормативно-правовых актах государств, вошедших в состав региональной организации Евразийской экономической интеграции, можно свести в следующую таблицу (табл. 1.1).

Таблица 1.1

Официальные подходы к определению правового статуса таможенных пошлин в государствах — членах

Евразийского экономического союза

| Страны |

Правовой статус таможенных пошлин |

|

| Налоговый платеж |

Неналоговый платеж |

|

| Армения |

нет |

да |

| Беларусь |

да |

нет |

| Казахстан |

да |

нет |

| Кыргызстан |

да |

нет |

| Россия |

нет |

да |

Важно отметить, что, например, в российском налоговом законодательстве имеет место «правовая гетерохромия», т.е. в нормативно-правовых актах государства содержится два диаметрально противоположных подхода к определению правовой природы таможенных пошлин, а именно: «таможенная пошлина — налоговый платеж в бюджет» и «таможенная пошлина — неналоговый платеж в бюджет». Например, в соответствии с Законом Российской Федерации от 27 декабря 1991 г. № 2118-1 «Об основах налоговой системы в Российской Федерации» таможенная пошлина включена в систему федеральных налогов (статья 19 «Федеральные налоги. Специальные налоговые режимы»), а в Налоговом кодексе Российской Федерации (в редакции от 14 ноября 2017 г.) таможенная пошлина не относится к числу федеральных налогов (статья 13 «Федеральные налоги и сборы»). Учитывая тот факт, что федеральный налог и федеральный кодекс имеют практически одинаковую юридическую силу (многочисленные постановления и определения Конституционного суда Российской Федерации подтверждают их правовую равнозначность), то дуализм в трактовке правовой природы и юридического статуса таможенной пошлины закрепляется уже не только в научной и учебной литературе, но и на уровне нормативно-правовых актов государства.

Не проясняет правовую природу таможенной пошлины и таможенное законодательство государств — членов Евразийского экономического союза. В частности, в Таможенном кодексе Евразийского экономического союза, вступившем в действие с 1 января 2018 г., дано следующее определение таможенной пошлины: «Таможенная пошлина — обязательный платеж, взимаемый таможенными органами в связи с перемещением товаров через таможенную границу Союза» (статья 2 «Определения»). Нетрудно заметить, что формулировка «обязательный платеж» нисколько не унифицирует в рамках регионального интеграционного объединения государств — членов Евразийского экономического союза диаметрально противоположные подходы к определению правовой природы и юридического статуса таможенной пошлины, ибо понятие «обязательный платеж» определяет в равной мере и налоговые платежи в бюджет (например, таможенный акцизный налог или таможенный налог на добавленную стоимость), и неналоговые платежи в бюджет (в частности, специальные, антидемпинговые и компенсационные пошлины).

1.2. Базовые признаки таможенной пошлины как налогового платежа

Изучение специальной литературы по налоговой, таможенной и бюджетной проблематике показывает, что в ходе острых и продолжительных дискуссий экспертами государств — членов Евразийского экономического союза было выработано достаточно приемлемое определение понятия «налоговый платеж», а именно: налоговый платеж представляет собой основанный на законе обязательный, индивидуально-безвозмездный взнос, подлежащий уплате в денежной форме организациями и физическими лицами в общегосударственный и (или) региональные бюджеты. Иначе говоря, любой фискальный платеж, взимаемый, например, таможенными органами в доходную часть бюджета государства (или бюджета союза суверенных государств), следует рассматривать через призму двух базовых налоговых признаков, а именно: признака обязательности и признака индивидуальной безвозмездности.

1.2.1. Признак обязательности в отношении уплаты таможенных пошлин

Обязательность в отношении уплаты таможенных пошлин представляет собой основанную на законе денежную форму отчуждения собственности декларанта (или лица, несущего с декларантом солидарную обязанность) в общегосударственный бюджет с целью финансового обеспечения расходов публичной власти, осуществляемого на началах принудительности.

Принудительность в отношении уплаты таможенных пошлин означает публично-правовую обязанность участника внешнеэкономической деятельности осуществить платеж уполномоченному органу того или иного государства, входящего в состав Евразийского экономического союза, при перемещении товаров и транспортных средств через евразийскую единую таможенную границу. Обязанность плательщика таможенной пошлины, осуществляемая на началах принудительности, устанавливается в одностороннем порядке и без заключения какого-либо гражданско-правового договора, а в случае намеренного уклонения от уплаты таможенной пошлины соответствующий налоговый платеж (налоговое изъятие) взыскивается с декларанта (или лица, несущего с декларантом солидарную обязанность) в принудительном порядке (статья 194 «Уклонение от уплаты таможенных платежей» Уголовного кодекса Российской Федерации).

Именно принудительное изъятие таможенными органами денежных средств и публично-обязательный характер уплаты декларантом (или лицом, несущим с декларантом солидарную обязанность) таможенной пошлины в доходную часть бюджета государств, вошедших в состав Евразийского экономического союза, и составляет один из важнейших конституирующих признаков данного вида таможенных платежей в качестве налогового изъятия денежных средств с целью финансового обеспечения расходов публичной власти. И именно внеэкономическое принуждение позволяет таможенным органам осуществлять крупномасштабную мобилизацию финансовых ресурсов посредством уплаты таможенной пошлины уполномоченному органу государства, входящего в состав Евразийского экономического союза, непосредственно осуществляющему таможенное оформление и выпуск товаров на евразийскую единую таможенную территорию. Именно признак принудительности уплаты таможенной пошлины обусловливает строго обязательное на законодательном уровне оформление такого налогового изъятия денежных средств, что ставит данный вид таможенных платежей в менее выигрышное положение по сравнению с другими финансовыми инструментами перераспределения валового внутреннего продукта, которым таможенная пошлина значительно уступает в процедурной мобильности.

Таможенная пошлина имеет ряд общих черт с другими формами обязательного и принудительного изъятия денежных средств и имущества, например, с такими таможенными процедурами, как обращение товаров в собственность государства, отказ от товара в пользу государства, а также конфискация или денежные штрафы, связанные с такими преступлениями в сфере таможенного дела, как контрабанда, уклонение от уплаты таможенных платежей, незаконные валютные операции и иные деяния с валютными ценностями. Различие между ними выражается прежде всего в масштабах или периодичности таких финансовых изъятий, а именно: уплата таможенной пошлины всегда связана с перемещением товаров и транспортных средств через евразийскую единую таможенную границу (т.е. носит регламентированный внешнеторговым контрактом характер), тогда как изъятие товаров, транспортных средств и иных предметов, конфискованных, в том числе по делам о контрабанде и иным преступлениям в сфере таможенного дела, носит эпизодический, несистемный характер и имеет не только административные, но и уголовные последствия (статья 193 Уголовного кодекса Российской Федерации). Принципиальное различие составляет и цель изъятия имущества и денежных средств, а именно: для таможенной пошлины такой вид налогового изъятия денежных средств означает всего лишь факт перераспределения валового внутреннего продукта, в то время как для неналоговых принудительных изъятий отчуждение материальных и денежных средств связано с коммерческой деятельностью предприятий, носящей, как правило, чрезвычайный, нередко криминальный характер. В частности, таможенная процедура «Отказ в пользу государства» предполагает безвозмездную передачу иностранных товаров в собственность государств — членов Евразийского экономического союза (товары, помещенные под таможенную процедуру отказа в пользу государства, приобретают статус товаров Евразийского экономического союза) без уплаты таможенной пошлины (т.е. предполагает предоставление декларанту полное налоговое освобождения). Расходы же по транспортировке, хранению и реализации «отказных» товаров возмещаются за счет денежных средств, полученных от их реализации на товарных рынках (рынках аналогичных или непосредственно конкурирующих товаров) по свободным (рыночным) ценам, а в случае недостаточности выручки от их продаж дополнительные денежные средства взыскиваются с декларанта или иного лица, ответственного за обеспечение уплаты таможенных платежей, в том числе и таможенной пошлины.

Указание на законодательное оформление налогового изъятия денежных средств в форме таможенной пошлины означает, что введение и уплата данного вида таможенных платежей относится к компетенции органов законодательной, исполнительной и судебной власти и обусловлено целевым назначением таможенной пошлины, а именно финансовое обеспечение расходов публичной власти государств, входящих в состав Евразийского экономического союза. В целях установления таможенной пошлины в качестве налогового изъятия денежных средств необходимо, как известно, изъявление воли субъектов бизнеса и предпринимательства, что обеспечивается их представительством в органах законодательной, исполнительной и судебной власти.

1.2.2. Признак индивидуальной безвозмездности в отношении уплаты таможенных пошлин

Индивидуальная безвозмездность уплаты таможенных пошлин означает отсутствие встречного удовлетворения, т.е. сам по себе факт платежа таможенной пошлины в качестве налогового изъятия денежных средств в бюджет в целях финансового обеспечения деятельности государства не означает возникновения у соответствующих представителей государственной власти (например, налоговых или таможенных органов) встречных обязательств по возмещению понесенных плательщиком (декларантом, или лицом, несущим с декларантом солидарную ответственность) затрат в полном или частичном объеме. Именно налоговый признак индивидуальной безвозмездности позволяет отличить таможенную пошлину как форму налогового изъятия денежных средств в бюджет от того или иного взноса (или сбора) как формы неналогового платежа, обычно представляющего собой плату, взимаемую органами государственной власти за оказание определенных публично-правовых услуг, в которых плательщик сбора персонально заинтересован. Например, таможенные сборы за временное хранение товаров, таможенные сборы за предоставление таможенными органами предварительных решений, таможенные сборы за выдачу квалификационного аттестата специалиста по таможенному декларированию, таможенные сборы за включение в реестр банков и небанковских кредитно-финансовых организаций, признанных таможенными органами гарантами уплаты таможенных платежей, плата за информирование и консультирование, плата за принятие предварительного решения, плата за участие в таможенных аукционах тоже являются обязательными платежами, но не считаются налоговыми изъятиям денежных средств в бюджет, так как они не обладают признаком индивидуальной безвозмездности. Такие сборы (платы) являются эквивалентно-возмездными платежами в рамках гражданско-правовых отношений (часть первая, глава 1 «Гражданское законодательство» статья 1 «Основные начала гражданского законодательства», пункты 1, 2, 3, 4, 5), выражающих совокупность правовых норм, охраняющих и регулирующих отношения, которые возникают между юридически равными субъектами, не носящими публичного характера: они складываются по воле и желанию самих участников, а совершаемые ими двухсторонние гражданско-правовые действия приобретают юридическую силу, так как осуществляются на добровольных началах — одна сторона (таможенные органы) обязуются на основе заключенного гражданско-правового договора оказать таможенную услугу декларанту (например, поместить товар на таможенный склад временного хранения или подготовить на базе Российской таможенной академии специалиста по таможенному декларированию), а другая сторона (декларант) обязуется получить соответствующую таможенную услугу от таможенных органов (например, набор профессиональных компетенций, соответствующих квалификационному аттестату специалиста по таможенному декларированию) и уплатить за нее определенную денежную сумму в виде таможенного сбора (платы за обучение). Далее, авансовые платежи (предоплата), внесенные декларантом (или лицом, несущим с декларантом солидарную ответственность) в счет исполнения фискальной обязанности по уплате предстоящих таможенных платежей (таможенной пошлины, таможенного акцизного налога, таможенного налога на добавленную стоимость или таможенных сборов), также не являются налоговыми изъятиями денежных средств, так как они считаются имуществом участника внешнеэкономической деятельности до тех пор, пока плательщик авансовых платежей не сделает соответствующее распоряжение таможенным органам считать перечисленные денежные средства (деньги) таможенной пошлиной, таможенным акцизным налогом, таможенным налогом на добавленную стоимость или таможенным сбором. Наконец, при таможенной процедуре отказа от товара в пользу государства иностранные товары безвозмездно передаются в собственность государств — членов Евразийского экономического союза, получая статус конфискованных товаров. За участие предпринимателей в таможенном аукционе по выкупу таможенного «конфиската» (конфискованного таможенными органами имущества) уплачивается обязательный денежный платеж (гарантийный взнос), который также не является налоговым изъятием денежных средств в бюджет, так как размер такого гарантированного взноса равен сумме денежных средств, в которую обычно обходятся услуги организации, проводящей торги конфискованными товарами и иными предметами, обращенными в собственность государств — членов Евразийского экономического союза.

Налоговый признак обязательности и налоговый признак индивидуальной безвозмездности дают необходимые и достаточные основания, чтобы неоспоримо констатировать вполне очевидный факт: таможенная пошлина является пограничным видом налогового изъятия денежных средств, поскольку принудительно и безвозмездно взимается таможенными органами в бюджет государств — членов Евразийского экономического союза при перемещении товаров и транспортных средств через единую таможенную границу региональной организации Евразийской экономической интеграции (рис.1.1).

Рис. 1.1. Правовой статус таможенных пошлин: базовые признаки и основные элементы налогообложения

Как мы видим, таможенная пошлина, содержит все элементы налогообложения, необходимые и достаточные для квалификации ее в качестве налогового платежа в бюджет государств, входящих в состав региональной организации Евразийской экономической интеграции, а именно: объект налогообложения; налоговая база; налоговая ставка; порядок исчисления налога; порядок и сроки уплаты налога (статья 17 «Общие условия установления налогов и сборов» Налогового кодекса Российской Федерации).

1.3. Таможенная пошлина в системе таможенных платежей

Таможенные платежи (таможенные пошлины, таможенный акцизный налог, таможенный налог на добавленную стоимость и таможенные сборы) представляют собой основанные на законе обязательные, индивидуально безвозмездные и безвозвратные общего (нецелевого) назначения денежные изъятия в общегосударственный бюджет, взимаемые таможенными органами государств — членов Евразийского экономического союза, при перемещении товаров через евразийскую единую таможенную границу.

Существующие официальные подходы к правовому статусу таможенных платежей, содержащиеся в национальном законодательстве суверенных государств, вошедших в состав региональной организации Евразийской экономической интеграции, можно свести в следующую таблицу (табл. 1.2).

Таблица 1.2

Официальные подходы к правовой природе таможенных платежей в государствах — членах Евразийского экономического союза

| Страны |

Правовой статус таможенных платежей |

|

| Налоговые платежи |

Неналоговые платежи |

|

| Армения |

акциз, НДС |

пошлина, сборы |

| Беларусь |

все платежи |

нет |

| Казахстан |

все платежи |

нет |

| Кыргызстан |

пошлина, акциз, НДС |

сборы |

| Россия |

акциз, НДС |

пошлина, сборы |

На наш взгляд, унификация диаметрально противоположных подходов к правовому статусу таможенных платежей лежит на пути уточнения и конкретизации общих конституирующих характеристик, присущих таможенному акцизному налогу и таможенного налогу на добавленную стоимость, с одной стороны, и таможенной пошлине и таможенным сборам — с другой стороны. Причем между отдельными видами таможенных платежей (таможенной пошлиной, таможенным акцизным налогом, таможенным налогом на добавленную стоимость и таможенными сборами) есть не только много общего (признак обязательности и неотвратимости в отношении уплаты таможенных платежей в общегосударственный бюджет и признак индивидуальной безвозмездности в отношении уплаты таможенных платежей со стороны таможенных органов), но и имеются, естественно, определенные различия принципиального порядка.

1.3.1. Характеристики, присущие и таможенной пошлине, и акцизному налогу, и налогу на добавленную стоимость, и таможенным сборам

Таможенные пошлины, таможенный акцизный налог, таможенный налог на добавленную стоимость и таможенные сборы, взимаемые таможенными органами, при перемещении товаров через евразийскую единую таможенную границу, обладают рядом общих конституирующих характеристик, раскрывающих их правовую природу, юридический статус, содержание, порядок исчисления, введения и применения (рис. 1.2).

Рис. 1.2. Основные характеристики таможенных пошлин, таможенного акцизного налога, таможенного налога на добавленную стоимость и таможенных сборов

Как мы видим, таможенные пошлины, таможенный акцизный налог, таможенный налог на добавленную стоимость и таможенные сборы объединяет по меньшей мере пять общих конституирующих характеристик.

Первая характеристика: таможенные пошлины, таможенный акцизный налог, таможенный налог на добавленную стоимость и таможенные сборы являются таможенными платежами — они уплачиваются декларантом по факту пересечения товарами евразийской единой таможенной границы и взимаются таможенными органами в национальные бюджеты суверенных государств, входящих в состав Евразийского экономического союза. Именно последовательная реализация фискальной функции таможенной пошлины, таможенного акцизного налога, таможенного налога на добавленную стоимость и таможенных сборов позволяет в значительной мере сформировать доходную часть национальных бюджетов суверенных государств, входящих в состав региональной организации Евразийской экономической интеграции, предназначенных для финансового обеспечения задач и функций публичной власти, а также финансирование (на принципах долевого участия) доходной части общего бюджета Евразийского экономического союза, предназначенного для финансирования деятельности руководящих органов региональной организации Евразийской экономической интеграции (Высшего Евразийского экономического совета, Евразийской экономической комиссии и Суда Евразийского экономического союза), а также затрат на проведение заседаний Евразийского межправительственного совета и совета Евразийской экономической комиссии.

Предложение ряда специалистов ввести в научный и деловой оборот понятие «полутаможенные»3 платежи или понятие «партикулярные»4 таможенные платежи является, на наш взгляд, весьма спорным и требует дальнейшего публичного обсуждения. Ведь критерием деления налогов на внутренние и внешние является факт перемещения (или не перемещения) товаров через таможенную границу, обозначающую пределы единой таможенной территории государств — членов Евразийского экономического союза и отделяющие ее от таможенных территорий третьих стран, не входящих в состав региональной организации Евразийской экономической интеграции. В частности: а) если налоги (таможенная пошлина, акцизный налог, налог на добавленную стоимость и таможенные сборы) взимаются фискальными органами по факту пересечения товарами таможенной границы, разделяющей различные таможенные юрисдикции, то такие изъятия денежных средств в бюджет квалифицируются как таможенные платежи (т.е. внешние налоги); б) если же налоги (например, налог на прибыль, акцизный налог, налог на добавленную стоимость и др.) взимаются фискальными органами по факту транспортировки товаров по евразийскому Единому экономическому пространству в пределах единой таможенной границы государств — членов Евразийского экономического союза, то такие изъятия денежных средств в бюджет получают правовой статус нетаможенных платежей (т.е. внутренних налогов). Третьего не дано — нельзя быть «немножко» беременной.

Симптоматично, что введение единого таможенного тарифа, объединившего ранее разделенные таможенными границами территории национальных суверенных государств в единую таможенную территорию региональной организации Евразийской экономической интеграции, привело к трансформации внешних налогов во внутренние налоги. В частности, в сфере взаимной внешней торговли между компаниями государств, вошедших в состав Евразийского экономического союза (т.е. «друг с другом»), правовой статус акцизного налога и налога на добавленную стоимость принципиально меняется, а именно: они теряют правовой статус таможенных платежей и приобретают правовой статус внутренних налогов, обязанность по взиманию которых возложена исключительно на налоговые органы государств — членов региональной организации Евразийской экономической интеграции, а таможенные пошлины и таможенные сборы при пересечении товарами внутренних (нетаможенных) границ между государствами, входящими в состав Евразийского экономического союза, вообще не взимаются ни таможенными органами, ни налоговыми службами.

Вторая характеристика: ввозная таможенная пошлина, таможенный акцизный налог, таможенный налог на добавленную стоимость и таможенные сборы являются налогами на импорт, т.е. установленными в законодательном порядке обязательными, индивидуально безвозмездными и безвозвратными денежными суммами, которые принудительно взимаются таможенными органами в бюджеты государств, входящих в состав Евразийского экономического союза, при ввозе товаров на евразийскую единую таможенную территорию. Более того, таможенная пошлина, таможенный акцизный налог, таможенный налог на добавленную стоимость и таможенные сборы содержат все необходимые и достаточные признаки налоговых платежей: во-первых, налоговое обязательство декларанта по уплате таможенной пошлины, таможенного акцизного налога, таможенного налога на добавленную стоимость и таможенных сборов подлежит безусловному исполнению в порядке, установленном таможенным законодательством; во-вторых, уплата в денежной форме таможенной пошлины, таможенного акцизного налога, таможенного налога на добавленную стоимость и таможенных сборов осуществляется посредством отчуждения и внесения на соответствующие счета общегосударственного (или республиканского) бюджета в законодательном порядке установленной суммы денежных средств, находящихся в собственности декларанта или принадлежащих ему на праве хозяйственного ведения или оперативного управления; в-третьих, при взимании таможенными органами в общегосударственный (или республиканский) бюджет таможенной пошлины, таможенного акцизного налога, таможенного налога на добавленную стоимость и таможенных сборов имеет место индивидуальная безвозмездность, т.е. в таможенных платежах отсутствует прямая (непосредственная) эквивалентность, предполагающая встречное получение плательщиком личной выгоды (материальных или нематериальных благ) либо преимуществ, пропорциональных величине внесенных в бюджет таможенных платежей. Наконец, в отношении таможенной пошлины, таможенного акцизного налога, таможенного налога на добавленную стоимость и таможенных сборов установлены все элементы налогообложения, а именно: объект налогообложения; налоговая база; налоговый период; налоговая ставка; порядок начисления налога; порядок и сроки уплаты налога (статья 17 «Общие условия установления налогов и сборов» Налогового кодекса Российской Федерации).

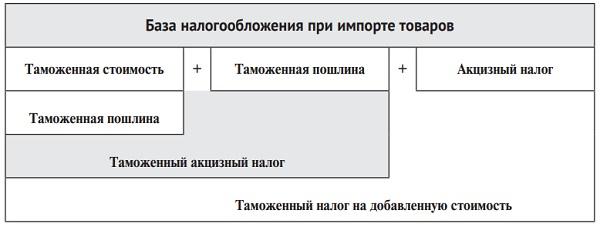

Третья характеристика: ввозная таможенная пошлина, таможенный акцизный налог, таможенный налог на добавленную стоимость и таможенные сборы являются косвенными налогами, т.е. налогами на затраты (расходы) компании-импортера при закупке и транспортировке товаров на зарубежных рынках и ввозе их на евразийскую единую таможенную территорию, которые в полном объеме включаются в конечную цену импортного товара, поступающего на внутренний рынок государств — членов Евразийского экономического союза:

Рimport = PCIF/CIP + (DI + ЕТ + VAT + GD)

где: Рimport — импортная цена товаров, т.е. цена после их ввоза на евразийскую единую таможенную территорию и выполнения декларантом таможенных формальностей;

PCIF/CIP – цена на условиях коммерческих поставок CIF/CIP;

DI – сумма ввозной таможенной пошлины;

ЕТ – сумма таможенного акцизного налога (если ввозятся подакцизные товары);

VAT — сумма таможенного налога на добавленную стоимость;

GD — сумма таможенных сборов.

Как мы видим, введение косвенных налогов на импорт (ввозной таможенной пошлины, таможенного акцизного налога, таможенного налога на добавленную стоимость и таможенных сборов), обеспечивающих стабильное функционирование внутреннего рынка государств — членов Евразийского экономического союза, основывается, как правило, на поиске консенсуса двух заинтересованных сторон:

– на одной стороне стоят экономические интересы производителей: они, как правило, на стороне такого решения Евразийской экономической комиссии, которое позволяет проводить жесткую протекционистскую политику в отношении компаний экспортирующего иностранного государства, ибо протекционистская функция косвенных налогов на импорт (таможенной пошлины, таможенного акцизного налога, таможенного налога на добавленную стоимость и таможенных сборов) обеспечивает формирование и поддержку конкурентоспособности предприятий и отраслей экономики государств, входящих в состав региональной организации Евразийской экономической интеграции, а также защиту их экономических интересов при осуществлении внешней торговли с компаниями третьих стран;

– на другой стороне стоят интересы потребителей, в том числе интересы отраслей-потребителей (если импортные товары используются ими в качестве компонентов при производстве продукции) и интересы значительной части конечных потребителей (если импортные товары являются предметом потребления преимущественно физических лиц), ибо реализация фискальной функции косвенных налогов на импорт (таможенной пошлины, таможенного акцизного, таможенного налога на добавленную стоимость и таможенных сборов) хотя и способствует пополнению доходной части бюджетов государств, вошедших в состав Евразийского экономического союза, но тем не менее ведет также и к значительному росту цен на инвестиционные, производственные и потребительские товары, ввозимые на евразийскую единую таможенную территорию.

Именно противоречие между протекционистской и фискальной функцией косвенных налогов на импорт (ввозной таможенной пошлины, таможенного акцизного налога, таможенного налога на добавленную стоимость и таможенных сборов) сопровождается действием двух эффектов, свойственных рыночной экономике, а именно: эффекта дохода и эффекта замещения.

Эффект дохода определяется той долей сокращения величины рыночного спроса на подорожавший товар (производственный, потребительский или инвестиционный), которая вызвана соответствующим снижением реальных доходов физических или юридических лиц: повышение рыночных цен, связанное с уплатой ввозной таможенной пошлины, таможенного акцизного налога, таможенного налога на добавленную стоимость и таможенных сборов, снижает реальную покупательную способность потребителей, ограничивая их финансовые возможности приобретать иностранные товары, ввозимые на внутренний рынок государств — членов Евразийского экономического союза.

Эффект замещения определяется той частью сокращения величины рыночного спроса на подорожавший товар (производственный, потребительский или инвестиционный), которая образовалась вследствие замещения (замены) импортных товаров на менее дорогостоящую отечественную продукцию: импортные товары становятся сравнительно дороже вследствие уплаты при их ввозе на евразийскую единую таможенную территорию ввозной таможенной пошлины, таможенного акцизного налога, таможенного налога на добавленную стоимость и таможенных сборов. Повышение рыночных цен на товары, ввозимые на внутренний рынок государств — членов Евразийского экономического союза, снижает реальную покупательную способность физических или юридических лиц и сокращает величину рыночного спроса на такие товары.

Эффект дохода и эффект замещения, вызванные реализацией протекционистской и фискальной функцией косвенных налогов на импорт (ввозной таможенной пошлины, таможенного акцизного налога, таможенного налога на добавленную стоимость и таможенных сборов), взимаемых таможенными органами по факту ввоза товаров на евразийскую единую таможенную территорию, дополняют друг друга, обусловливая стремление потребителей покупать на внутреннем рынке государств — членов Евразийского экономического союза меньшее количество импортных товаров при более высокой цене на них.

Моделирование подобных сценариев позволяет таможенным службам государств — членов Евразийского экономического союза направлять меры тарифного регулирования (в частности, таможенной пошлины) и меры нетарифного регулирования (в частности таможенного акцизного налога, таможенного налога на добавленную стоимость и таможенных сборов) на обеспечение устойчивого функционирования и динамичного развития внутреннего рынка региональной организации Евразийской экономической интеграции при внешней торговле с третьими странами.

Четвертая характеристика: таможенную пошлину, таможенный акцизный налог, таможенный налог на добавленную стоимость и таможенные сборы объединяет и общая (но не единственная) база налогообложения — таможенная стоимость товара, определяемая как стоимость внешнеторговой сделки купли-продажи, т.е. как цена, фактически уплаченная или подлежащая уплате за товары, ввезенные компаниями экспортирующего иностранного государства на внутренний рынок государств — членов Евразийского экономического союза. Таможенная пошлина, таможенный акцизный налог, таможенный налог на добавленную стоимость и таможенные сборы, являясь косвенными налогами на импорт, устанавливаются в виде надбавки к цене, фактически уплаченной или подлежащей уплате при вывозе товаров на евразийскую единую таможенную территорию и не определяются доходами налогоплательщиков — физических лиц (заработной платой, пенсионными выплатами населения, стипендиями, гонорарами за авторские работы, денежными средствами, полученными в ходе продажи недвижимого имущества и проч.) и юридических лиц (прибылью, дивидендами, процентами и прочими доходами)5.

Пятая характеристика: ввозная таможенная пошлина, таможенный акцизный налог, таможенный налог на добавленную стоимость и таможенные сборы являются фискальными платежами, т.е. суммы таможенных платежей уплачиваются декларантом (или лицом, несущим с декларантом солидарную ответственность) в национальной валюте на единый счет уполномоченного органа того государства — члена Евразийского экономического союза (т.е. уполномоченного органа государства, входящего в состав региональной организации Евразийской экономической интеграции, осуществляющего кассовое обслуживание исполнения его бюджета), таможенные органы которого осуществляют таможенное оформление, таможенный контроль и выпуск товаров для внутреннего потребления, что позволяет заинтересованным лицам пользоваться и (или) распоряжаться иностранными товарами в соответствии с заявленной декларантом таможенной процедурой. Таким единым счетом уполномоченного органа является счет, открытый в национальном (центральном) банке либо в уполномоченном органе, имеющем корреспондентский счет в национальном (центральном) банке, для зачисления и последующего распределения сумм таможенных пошлин, таможенного акцизного налога, таможенного налога на добавленную стоимость и таможенными сборами между бюджетами государств, входящих в состав Евразийского экономического союза.

1.3.2. Характеристики, отграничивающие таможенную пошлину от акцизного налога, налога на добавленную стоимость и таможенных сборов

Таможенная пошлина, таможенный акцизный налог, таможенный налог на добавленную стоимость и таможенные сборы имеют не только много общего (например, налоговый признак обязательности уплаты таможенных платежей и налоговый признак безвозмездности уплаты таможенных платежей), но обладают и особыми характеристиками, позволяющими отграничить один налоговый платеж в бюджет (в частности, таможенную пошлину) от других налоговых платежей в бюджет (например, таможенного акцизного налога, таможенного налога на добавленную стоимость и таможенных сборов).

Во-первых, таможенная пошлина как форма налогового изъятия денежных средств в доходную часть общегосударственного бюджета является тарифным инструментом регулирования Евразийского внутреннего рынка и взимаются таможенными органами государств — членов региональной организации Евразийской экономической интеграции по единым ставкам (адвалорным, специфическим или комбинированным), предусмотренным Единым таможенным тарифом Евразийского экономического союза, выполняя в качестве налогового платежа в общегосударственный бюджет в основном фискальную функцию. Их ставки (размер налогового платежа на единицу налогообложения) не подлежать изменению в зависимости от юридических лиц, перемещающих товары через единую таможенную границу государств — членов Евразийского экономического союза, форм собственности, категории товаров, видов внешнеторговых сделок и других факторов.

Напротив, таможенный акцизный налог, таможенный налог на добавленную стоимость и таможенные сборы как формы налогового изъятия денежных средства в доходную часть общегосударственного бюджета являются нетарифными инструментами регулирования внутреннего рынка государств — членов Евразийского экономического союза. В частности: