автордың кітабын онлайн тегін оқу Учет инвестиций в человеческий капитал в профессиональных спортивных организациях. Монография

Л.И. Куликова, А.В. Гошунова

Учет инвестиций в человеческий капитал в профессиональных спортивных организациях

Монография

Информация о книге

УДК 338:796.062

ББК 65.497

К90

Авторы:

Куликова Л. И., Гошунова А. В.

Рецензенты:

Вахрушина М. А., доктор экономических наук, профессор;

Чайковская Л. А., доктор экономических наук, профессор.

Монография посвящена разработке и обоснованию методических рекомендаций по формированию учетной и отчетной информации об инвестициях в человеческий капитал в профессиональных спортивных организациях. В работе систематизированы взгляды зарубежных и отечественных исследователей на экономическую сущность инвестиций в человеческий капитал как учетную категорию, обоснована необходимость и целесообразность реформирования бухгалтерского учета инвестиций в человеческий капитал для целей отражения его в бухгалтерской отчетности профессиональных спортивных организаций как отдельного актива.

Исследован зарубежный опыт учета инвестиций в человеческий капитал в профессиональных футбольных клубах, основой которого является капитализация затрат на приобретение прав владения или пользования регистрациями игроков, а также возможности его практического применения в российских футбольных клубах. Рассмотрены вопросы раскрытия информации об инвестициях в человеческий капитал в бухгалтерской отчетности профессиональных спортивных организаций. Большое внимание уделено определению влияния политики в области учета инвестиций в человеческий капитал на показатели деятельности спортивных организаций с помощью параметрических и непараметрических методов анализа.

Монография предназначена для научных работников, преподавателей экономических дисциплин, аспирантов, соискателей, магистрантов, студентов, слушателей системы подготовки и повышения квалификации бухгалтеров, аудиторов, работников финансово-экономических служб.

УДК 338:796.062

ББК 65.497

© Куликова Л. И., Гошунова А. В., 2017

© ООО «Проспект», 2017

Введение

Мировой экономический опыт показывает, что в современной рыночной экономике основным ресурсом ее развития становится человеческий капитал. Так, по оценкам Всемирного банка и Программы развития ООН, в структуре национального богатства мира в целом природные ресурсы и производственный капитал занимают 36%, а человеческий капитал – 64%.

При разработке стратегических планов развития организации необходимо принимать во внимание величину и структуру инвестиций в человеческий капитал. С позиции организации инвестиции в человеческий капитал представляют собой затраты, которые она несет с целью поиска, подбора и подготовки персонала, а также его последующей профессиональной переподготовки.

Бухгалтерский учет выступает как системный процесс формирования достоверной информации о хозяйственной деятельности организации для принятия взвешенных управленческих решений. В этой связи роль бухгалтерского учета заключается не только в отображении экономических процессов, но и в обеспечении процесса управления ими. Однако в настоящий момент в бухгалтерском учете не уделяется внимание такому принципиально значимому объекту.

Спортивные организации представляют собой яркий пример структур, чье финансовое благополучие напрямую зависит от инвестиций в человеческий капитал. В профессиональном спорте инвестиции в человеческий капитал осуществляются в форме вложений денежных средств в приобретение прав владения или пользования регистрациями профессиональных спортсменов. Из всех видов спорта наиболее активной сферой инвестирования в человеческий капитал является футбол, что подтверждается данными международного маркетингового агентства Prime Time Sport.

На сегодняшний день за рубежом сформировалась обширная практика отражения инвестиций в человеческий капитал спортивных организаций в информационной системе бухгалтерского учета и отчетности. Отечественные спортивные организации в этом плане отстают от своих зарубежных коллег в силу ограничений, которые накладываются на них действующим законодательством в сфере бухгалтерского учета.

Существующая система показателей бухгалтерского учета и бухгалтерской отчетности не позволяет получать информацию об инвестициях в человеческий капитал организации в объеме и виде, необходимых для принятия обоснованных управленческих решений. Несовершенство действующих методик бухгалтерского учета инвестиций в человеческий капитал снижает качество отчетной информации при оценке эффективности деятельности спортивных организаций.

В связи с этим очевидно, что назрела необходимость введения в систему бухгалтерского учета и отчетности спортивных организаций такого актива, как инвестиции в человеческий капитал.

Все вышесказанное позволяет констатировать актуальность предлагаемого исследования, его цель и задачи, решение которых позволит углубить представление и понимание некоторых проблем организации и ведения бухгалтерского учета инвестиций в человеческий капитал спортивных организаций.

Глава 1.

Теоретическое исследование инвестиций в человеческий капитал как экономической и бухгалтерской категории

1.1. Экономическая природа инвестиций в человеческий капитал как объекта бухгалтерского наблюдения

Осознание существования проблемы учета и оценки человеческого капитала берет начало в 60-х годах ХХ века вместе с формированием теории человеческого капитала Нобелевских лауреатов Т. Шульца и Г. Беккера. Выход в свет их научных работ послужил толчком к изучению человеческого капитала как экономической категории.

Бухгалтерский взгляд на эту теорию впервые обратил Э. Фламхольц, который считал, что человеческий капитал является наиболее ценным ресурсом организации, в связи с чем его необходимо учитывать как актив компании. Он выделил три основных критерия признания человеческого капитала как актива: потенциальная будущая экономическая выгода, наличие прав владения или контроля со стороны хозяйствующего субъекта, измеримость в денежном выражении [25, с. 65].

Последующие научные изыскания касались, главным образом, споров по вопросу невозможности отношения к человеческому капиталу как к активу. В методологическом плане появились отдельные мнения относительно методов оценки человеческого капитала. Так, представляют особый интерес подходы, разработанные М. Армстронгом, Я. Фитценцом, Э. Фламхольцем, Р. Рейли и Р. Швайсом и т. д.

Я. Фитценц рассматривал человеческий капитал как актив, мощный финансовый рычаг, наиболее ценный и производительный ресурс компании [90, с. 5].

Последователь концепции управления человеческим капиталом М. Армстронг в своем определении данной концепции говорил о человеческом капитале как о ключевом элементе рыночной стоимости компании. По его мнению, «его цена должна быть включена в расчет как показатель для инвесторов или тех, кто рассматривает возможность слияния или приобретения предприятия» [3, с. 67].

Т. Дэвенпорт критически относился к идее признания человеческого капитала в качестве актива компании. В частности, он считал, что работников нельзя рассматривать как неодушевленные активы, которые покупают, продают или обменивают по прихоти их владельца. Именно работники, а не их работодатели владеют человеческим капиталом и решают, когда, как и куда его вкладывать [3, с. 67].

В свое время Н. Бонтис выделил основные причины, по которым бухгалтеры и финансовые аналитики отвергли идею учета человеческого капитала. Причина столь скептического отношения к научной концепции заключается в том, что все модели оценки человеческого капитала в той или иной степени носят субъективный, неопределенный характер, что не дает уверенности в точности измерения. Кроме того, немаловажную роль играет моральная сторона вопроса [3, с. 69].

В отечественной литературе, несмотря на многообразие работ, посвященных изучению экономической сущности человеческого капитала, вопросы его бухгалтерского учета рассматривает довольно ограниченный круг исследователей.

Впервые о человеческом капитале как бухгалтерской категории заговорили в 90-х годах ХХ века авторы А.И. Добрынин, С.А. Дятлов, Е.Д. Цыренова. В своей монографии «Человеческий капитал в транзитивной экономике» они заявили о необходимости учета человеческого капитала в составе нематериальных активов организации [13, с. 284]. К сожалению, данное утверждение не было подкреплено концептуальным обоснованием и, соответственно, не нашло должной поддержки в научной среде.

С.А. Николаева, С.В. Шебек, рассматривая критерии признания ресурса в качестве актива, доказывали, что человеческий капитал можно и нужно учитывать как нематериальный актив компании [40, с. 44].

Я.В. Соколов выступал категорически против отражения стоимости человеческого капитала организации в ее бухгалтерской финансовой отчетности [79]. По его мнению, у компании не существует никакой гарантии получения экономических выгод от человеческого капитала. Кроме того, практически невозможно произвести его объективную оценку. Таким образом, наилучшим решением, по мнению данного ученого, остается раскрытие информации в пояснительной записке о наиболее квалифицированном персонале.

М.И. Кутер отметил важность человеческого капитала как наиболее ценного ресурса компании, но полагал при этом, что его нельзя относить к объектам, подлежащим бухгалтерскому учету в силу невозможности достоверной оценки и отсутствия права собственности [25, с. 66].

В последние годы интерес к бухгалтерской интерпретации человеческого капитала как учетной категории только возрастает. Об этом свидетельствуют появившиеся в 2010–2014 годах научные исследования целого ряда авторов, среди которых Ю.О. Быстрова, Н.С. Тонкошкурова, Л.А. Чайковская.

Так, Л.А. Чайковская и Ю.О. Быстрова исследовали вопросы учета и оценки элементов интеллектуального капитала организации в целом и человеческого капитала в частности в качестве нематериальных активов организации. Ими дано следующее определение человеческого капитала: «человеческий капитал представляет собой совокупность активов и обязательств, связанных с высококвалифицированным персоналом». По их мнению, возможность учета человеческого капитала в составе нематериальных активов существует и находится в зависимости от условий контракта, заключенного с сотрудником [92, с. 18].

Н.С. Тонкошкурова сомневается в наличии у организации права распоряжения человеческим капиталом, однако рассматривает его как «самостоятельный актив, который не может быть учтен ни в рамках материальных, ни в рамках нематериальных активов согласно сегодняшним учетным стандартам. В силу особой природы этот актив требует разработки системы специфических условий учета данного объекта в качестве актива» [81, с. 88].

Таким образом, можно заключить, что в настоящее время по вопросу учета инвестиций в человеческий капитал как бухгалтерской категории сложилась неоднозначная позиция.

В условиях современной экономики профессиональные футбольные клубы представляют собой яркий пример организаций, которые осуществляют дорогостоящие инвестиции в человеческий капитал, приносящие многомиллионные экономические выгоды.

Согласно Федеральному закону «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» инвестиции – это денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта [85].

В профессиональном спорте инвестиции в человеческий капитал осуществляются в форме вложений денежных средств в приобретение прав владения или пользования регистрациями профессиональных спортсменов.

Суть прав владения или пользования регистрациями профессиональных спортсменов раскрывается в нормах действующей системы регулирования переходов спортсменов из одной спортивной организации в другую, которые закреплены в нормативных документах, утвержденных международными и национальными спортивными федерациями по различным видам спорта.

Так, в соответствии с действующими спортивными регламентами, утвержденными спортивными федерациями по таким видам спорта, как баскетбол, волейбол, футбол, хоккей, хоккей с мячом, профессиональный спортсмен, заключивший трудовой контракт со спортивной организацией, допускается к участию в официальных соревнованиях только в случае регистрации его трудового контракта в спортивной федерации.

В течение спортивного сезона профессиональный спортсмен может выступать только за тот клуб, с которым он заключил трудовой контракт, прошедший регистрацию в спортивной федерации.

Ежегодно спортивными федерациями устанавливается регистрационный период, в течение которого профессиональный спортсмен на основе соглашения между спортивными организациями имеет возможность перейти в другой клуб на постоянное трудоустройство или на период трансферного контракта о временном переходе на условиях аренды.

В результате по соглашению спортивных организаций происходит расторжение действующего трудового контракта спортсмена с текущим клубом и заключение нового контракта с принимающим клубом. Принимающая спортсмена спортивная организация обязана зарегистрировать новый трудовой контракт спортсмена в спортивной федерации и, как правило, выплатить соответствующее вознаграждение бывшему клубу.

Иными словами, между спортивными организациями происходит передача права зарегистрировать в спортивной федерации спортсмена для участия в соревнованиях в статусе официального игрока клуба на период, зависящий от условий заключенного между клубами контракта.

Таким образом, инвестиции в человеческий капитал спортивных организаций представляют собой затраты, ассоциированные с заключением контрактов о приобретении прав владения или пользования регистрациями профессиональных спортсменов, а сами права владения или пользования такими регистрациями составляют объект инвестиций в человеческий капитал.

В спортивных организациях уже сформированы потребности в информации об инвестициях в человеческий капитал и имеется круг соответствующих пользователей этой информации. Однако ключевой фактор успеха спортивных организаций не находит должного отражения в информационной системе российского бухгалтерского учета. Как следствие, профессиональные спортивные организации не могут отслеживать эффективность использования человеческого капитала, сохранять и улучшать его производительные качества.

На сегодняшний день из всех видов спорта футбол является наиболее активной сферой инвестирования в человеческий капитал. Действительно, в современной экономике футбола инвестиции в человеческий капитал осуществляются в довольно крупных объемах.

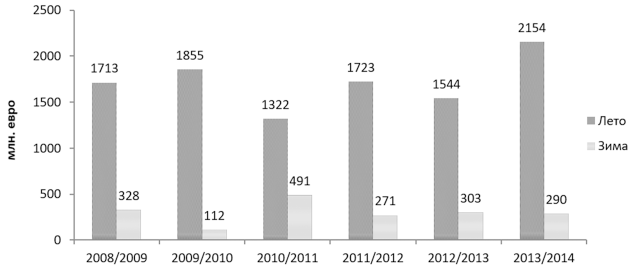

Согласно отчету «Soccer Transfer Review 2014-Winter window», подготовленному международным маркетинговым агентством Prime Time Sport в феврале 2014 г., совокупный объем инвестиций, связанных с переходом игроков из одного клуба в другой, совершенных зимой в сезоне 2012/2013 г. футбольными клубами пяти ведущих футбольных ассоциаций Европы (Англии, Испании, Италии, Германии, Франции), составил 290 млн евро (рисунок 1.1.1).

Рис. 1.1.1. Динамика инвестиций в человеческий капитал футбольных клубов Англии, Германии, Испании, Италии, Франции [137, с. 9]

Объем сделок в летний переходный период аналогичного сезона достиг рекордного объема, увеличившись по сравнению с предыдущим периодом на 40 %, и составил 2,1 млрд евро (рисунок 1.1.1).

Мировой опыт показывает, что бухгалтерский учет затрат на заключение контрактов, связанных с приобретением прав владения или пользования регистрациями профессиональных спортсменов, в спортивных организациях развивался на протяжении долгих лет. Подобная учетная практика основывается на нормативных документах национальной и международной учетных систем, а также обусловлена потребностями экономики профессионального спорта, целесообразна и практически реализуема. На фоне этого отставание российской учетной практики от международного подхода представляется катастрофическим.

В связи с возрастающей актуальностью вопроса о полноте и достоверности информации об инвестициях в человеческий капитал, формируемой в рамках отечественного бухгалтерского учета профессиональных спортивных организаций, предлагается ввести новый объект бухгалтерского учета «Инвестиции в человеческий капитал», под которым понимаются капитализированные затраты по заключению контрактов, связанных с приобретением прав владения или пользования регистрацией профессионального спортсмена, подлежащей закреплению за спортивной организацией в профессиональной спортивной ассоциации.

В зависимости от способа осуществления целесообразно выделить следующие виды инвестиций в человеческий капитал:

– инвестиции в человеческий капитал, осуществляемые в рамках трансферного контракта о переходе спортсмена из одной спортивной организации в другую и представляющие собой капитализированные затраты на приобретение права владения регистрацией игрока;

– инвестиции в человеческий капитал, осуществляемые на основе трансферного контракта о временном переходе спортсмена из одной спортивной организации в другую на условиях аренды и представляющие собой капитализированные затраты на приобретение права аренды регистрации игрока;

– инвестиции в человеческий капитал, осуществляемые в сектор молодежного спорта в рамках спортивной школы и представляющие собой капитализированные затраты на приобретение права владения первой регистрацией игрока.

Введение нового объекта бухгалтерского учета обусловлено потребностью в формировании полной и надежной информации об инвестициях в человеческий капитал, генерируемой в рамках отечественного бухгалтерского учета, в целях достоверного раскрытия информации о ресурсном обеспечении профессиональных спортивных организаций.

По нашему мнению, с точки зрения бухгалтерского учета инвестиции в человеческий капитал профессиональных спортивных организаций удовлетворяют признакам актива.

Одно из первых определений актива было дано Д. Кеннингом. По его мнению, «активы – это любая будущая услуга, выраженная в деньгах или конвертируемая в деньги, право, которое законно и справедливо гарантирует доход некоторому лицу или группе лиц» [91, с. 285].

Э.С. Хендриксен охарактеризовал активы как права на будущую выгоду, контролируемые фирмой. При этом он разграничил определение актива и его оценку, указав, что оценка актива представляет собой самостоятельную проблему [91, с. 288].

Документально закрепленное определение актива и критериев его признания в финансовой отчетности дано в Концепции бухгалтерского учета в рыночной экономике России [19]. Положения этой концепции во многом схожи с положениями Концептуальных основ подготовки финансовой отчетности в соответствии с МСФО в вопросах определения актива и критериев его признания в финансовой отчетности.

Концепция бухгалтерского учета в рыночной экономике России дает следующее определение актива: активами считаются хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов ее хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем.

Для того чтобы отвечать определению актива, полученный ресурс должен, во-первых, нести в себе экономическую выгоду для организации. Будущие экономические выгоды, заключенные в активе, фактически представляют собой потенциал по генерированию денежных средств, который может быть реализован через операционную деятельность [19].

Считается, что актив принесет в будущем экономические выгоды организации, когда он может быть [7, с. 40]:

– использован обособленно или в сочетании с другим активом в процессе производства продукции, работ, услуг, предназначенных для продажи;

– обменен на другой актив;

– использован для погашения обязательства;

– распределен между собственниками организации.

В силу специфической природы человеческого капитала, невозможности отчуждения от его носителя компания может получать экономические выгоды лишь от использования человеческого капитала в процессе производства продукции, работ, услуг. В методических рекомендациях Министерства имущественных отношений по определению рыночной стоимости интеллектуальной собственности представлен достаточно обширный перечень основных форм экономических выгод от использования интеллектуальной собственности [37]. Мы считаем возможным экстраполировать данный перечень выгод на человеческий капитал в силу неосязаемого характера обоих ресурсов – интеллектуальной собственности и человеческого капитала:

– экономия затрат на производство и реализацию продукции (работ, услуг) и/или на инвестиции в основные и оборотные средства, в том числе фактическое снижение затрат, отсутствие затрат на получение права использования интеллектуальной собственности (например, отсутствие лицензионных платежей, отсутствие необходимости выделения из прибыли наиболее вероятной доли лицензиара);

– увеличение цены единицы выпускаемой продукции (работ, услуг);

– увеличение физического объема продаж выпускаемой продукции (работ, услуг);

– снижение выплат налогов и (или) иных обязательных платежей;

– сокращение платежей в счет обслуживания долга;

– снижение риска получения денежного потока от использования объекта оценки;

– улучшение временной структуры денежного потока от использования объекта оценки;

– различные комбинации указанных форм.

Данный перечень расширяет представления о способах получения экономических выгод в процессе эксплуатации актива и, возможно, позволит в дальнейшем устранить сомнения относительно возможностей извлечения выгод от использования человеческого капитала.

Анализ структуры доходов лицензированных УЕФА европейских футбольных клубов, проведенный по данным отчетов УЕФА «Сравнительный анализ лицензирования клубов 2011 финансового года» и «Сравнительный анализ лицензирования клубов 2012 финансового года», показывает, что источником более 90% доходов является основная спортивная деятельность клубов, что наглядно представлено в таблице 1.1.1 [135, 136].

Таблица 1.1.1

Структура доходов европейских футбольных клубов

| Наименование доходов | 2011 (235 клубов) | 2012 (237 клубов) | ||

| в млрд евро | в % к итогу | в млрд евро | в % к итогу | |

| Доходы от спортивной деятельности – всего, в т. ч.: |

7,6 |

96,20 |

7,3 |

90,00 |

| – Доходы от продажи прав на телевизионные трансляции матчей |

2,6 |

32,91 |

2 |

25,00 |

| – Призовые за участие в турнирах УЕФА |

1,3 |

16,46 |

0,9 |

11,00 |

| – Спонсорские взносы |

1,7 |

21,52 |

2 |

24,00 |

| – Доходы от рекламы |

0,3 |

3,80 |

0,8 |

10,00 |

| – Доходы от продажи билетов на матчи |

1,7 |

21,52 |

1,6 |

20,00 |

| Доходы от прочей деятельности |

0,3 |

3,80 |

0,8 |

10,00 |

| Итого доходов |

7,9 |

100 |

8,1 |

100 |

Успешность спортивной деятельности зависит, прежде всего, от состава игроков, формирующих основу команды. Без талантливых, высококвалифицированных спортсменов футбольный клуб имеет мало шансов привлечь зрительскую аудиторию и коммерчески заинтересовать потенциальных инвесторов, спонсоров и рекламодателей.

В этой связи футбольные клубы, ежегодно осуществляющие значительные вложения средств в приобретение прав владения или пользования регистрациями игроков, преследуют цель повышения качества игры, которое способствует росту инвестиционной привлекательности клуба как экономического субъекта. Таким образом, очевидно, что инвестиции в человеческий капитал рассматриваются футбольными клубами как источник экономических выгод, способный генерировать приток денежных средств в организацию в будущем.

Другим принципиальным признаком актива является возможность продемонстрировать контроль над ресурсом. По мнению некоторых специалистов, трудности в признании затрат на приобретение регистраций игроков в качестве актива связаны, главным образом, с невозможностью прямого контроля над будущими экономическими выгодами от труда игроков.

По мнению С.В. Шебек и С.А. Николаевой, требование «контролируемости» становится все более размытым, неоднозначным, относительным и необъективным. Это вызвано тем, что с одной стороны организация может формально владеть ресурсом и контролировать его, но при этом испытывать трудности с его реальным использованием. С другой стороны, организация может не иметь формального права владения ресурсом и формально его не контролировать, но при этом вполне успешно его использовать. В этой связи ими предлагается «заменить формулировку «находится под контролем» на формулировку «может использовать» [40, с. 41].

Юджи Идзири в свое время дал расширительное понятие контроля над ресурсом. Согласно его мнению, понимание контроля над объектом не должно исчерпываться юридическим толкованием, поскольку контроль может реализовываться также через экономический контроль и административную ответственность [25, с. 66].

Современное понимание контроля над объектом не ограничивается только юридическим правом собственности, но основывается также на принципах экономического контроля. На сегодняшний день принцип экономического контроля уже реализуется в отношении некоторых объектов российского бухгалтерского учета.

Согласно Федеральному закону «О финансовой аренде (лизинге)», вопрос о том, на чьем балансе будет учитываться лизинговое имущество, решается сторонами лизинговой сделки и закрепляется в договоре лизинга [84]. Из этого следует, что лизингополучатель, формально не владеющий правом собственности на лизинговое имущество, имеет возможность учитывать актив, реально используемый им в своей деятельности.

Именно на принципах экономического контроля построен проект нового ПБУ «Учет аренды». Согласно проекту, арендованное имущество подлежит учету на балансе арендатора в любом случае, независимо от вида аренды (текущая или финансовая). Однако обязательным условием является переход выгод и рисков, связанных с владением и пользованием активом, от арендодателя к арендатору.

Последние изменения в Положении по ведению бухгалтерского учета и бухгалтерской отчетности № 34н и Методических указаниях по бухгалтерскому учету основных средств № 91н привели к тому, что теперь завершенные строительством и фактически эксплуатируемые объекты недвижимости нужно учитывать в составе основных средств независимо от факта государственной регистрации.

Таким образом, наблюдается отступление от традиционной юридической трактовки контроля над активом.

Принципиально иное осуществление контроля реализуется в отношении бухгалтерского учета концессионных соглашений. Согласно Федеральному закону «О концессионных соглашениях», по концессионному соглашению концессионер обязуется за свой счет создать и (или) реконструировать определенное этим соглашением недвижимое имущество, право собственности на которое принадлежит или будет принадлежать другой стороне (концеденту), осуществлять деятельность с использованием (эксплуатацией) объекта концессионного соглашения, а концедент обязуется предоставить концессионеру на срок, установленный этим соглашением, права владения и пользования объектом концессионного соглашения для осуществления указанной деятельности [86].

Иными словами, концессионер юридически не имеет права собственности на имущество по концессионному соглашению, но фактически владеет им и извлекает экономические выгоды на период действия концессионного соглашения. На основании письма Минфина РФ от 19 декабря 2007 г. № 07–05–06/324 в бухгалтерском учете концессионера права владения и пользования активом отражаются как нематериальный актив и учитываются в соответствии с нормами ПБУ 14/2007 «Учет нематериальных активов».

Таким образом, на сегодняшний день сложились реальные предпосылки для перехода от юридической трактовки контроля к принципам экономического контроля при идентификации ресурса в качестве актива. В отношении отдельных объектов учета эти принципы уже успешно функционируют [123, c. 39].

Следовательно, использование принципов экономического контроля в отношении инвестиций в человеческий капитал обосновано и реализуемо, а значит, вопрос контроля не должен становиться барьером на пути признания инвестиций в человеческий капитал полноценной бухгалтерской категорией.

В отношении регистраций профессиональных спортсменов футбольный клуб в состоянии обеспечить контроль в силу норм действующего законодательства России в области профессионального спорта. Трансферный и трудовой контракты являются действенными инструментами, позволяющими демонстрировать контроль в отношении экономических выгод, заключенных в приобретенных регистрациях игроков. Подробнее этот аспект будет освещен в следующем параграфе.

Активы организации возникают из операций и других событий прошедших периодов. Иными словами, факт контроля над активом обусловлен уже свершившимся событием и не зависит от каких-либо условий в будущем. Осуществление инвестиций в человеческий капитал на основе заключенного между клубами трансферного контракта является подтверждением факта возникновения актива в результате прошлых событий хозяйственной деятельности.

Следовательно, инвестиции в человеческий капитал удовлетворяют всем трем признакам актива.

Для того, чтобы найти отражение в финансовой отчетности, ресурс должен не только отвечать определению актива, но и удовлетворять критериям признания. Принципы отечественных и международных учетных стандартов выделяют два критерия признания ресурса элементом финансовой отчетности – существование вероятности притока будущих экономических выгод в компанию и возможность надежной оценки.

Критерий получения экономических выгод был рассмотрен выше. Остановимся подробнее на вопросе оценки инвестиций в человеческий капитал спортивных организаций.

Одним из контраргументов, выдвигаемых противниками теории человеческого капитала, является невозможность объективной стоимостной оценки подобного рода активов. Между тем, Э.С. Хендриксен и М.Ф. Ван Бреда считают, что, если оценка права на выгоду и потенциальной услуги может быть определена только ориентировочно, это не означает, что объект не следует считать активом [91, с. 288].

Аналогичной позиции придерживается С.В. Шебек. По его мнению, в учете сложилась ситуация, при которой объективно существующий актив

...