автордың кітабын онлайн тегін оқу Экономика предприятия

Информация о книге

УДК 005(075.8)

ББК 65.291я73

Р69

Романова А. Т. — доктор экономических наук, профессор, зав. кафедрой «Международный бизнес» Московского государственного университета путей сообщения (МИИТ).

В первой части учебного пособия приведены аналитические зависимости, на основе которых могут быть рассчитаны натуральные и стоимостные величины необходимых ресурсов для выпуска планируемого объема продукции при заданных технологиях и организации производства. Аналитические зависимости позволяют проследить характер изменения ресурса от изменения технологии, организации производства, оценить степень влияния каждого фактора на необходимую величину ресурса и эффективность его использования. Кроме того, приведен факторный анализ затрат по каждому виду продукции при многопродуктовом выпуске. На основе факторного анализа могут быть выявлены эффективные пути снижения затрат. Приведены условия рентабельного выпуска продукции, получения максимальной прибыли по каждому виду продукции и факторы, определяющие максимальную величину прибыли. Даны примеры расчета стоимостных объемов ресурсов, затрат по каждому виду продукции, условий рентабельного производства.

Вторая часть учебного пособия по дисциплине «Экономика фирмы» позволяет развить компетенции в области методов ценообразования на продукцию предприятия, анализа факторов, определяющих цены, и выбора ценовой политики.

УДК 005(075.8)

ББК 65.291я73

© Романова А. Т., 2015

© ООО «Проспект», 2015

Введение

Учебно-методическое пособие содержит разделы, соответствующие требованиям к содержанию дисциплины «Экономика организации (предприятия)» в соответствии с ФГОС. Основной акцент сделан на практическом использовании теоретических положений, рассматриваемых в курсе.

Цель учебного пособия — раскрыть основные экономические закономерности, действующие на предприятиях в условиях рынка, и привить студентам навыки расчета:

– экономических ресурсов предприятия;

– затрат на каждый вид продукции и себестоимости каждого вида;

– себестоимости продукции как функции объема каждого вида продукции.

Кроме того, проанализировано влияние типа рынка и параметров характеристики спроса на:

– область рентабельной работы по каждому виду выпускаемой продукции;

– условия получения максимальной прибыли по каждому виду продукции.

Прослежено влияние организационных показателей производства и технологических показателей на изменение эффективности использования ресурсов и изменение области рентабельной работы предприятия.

Данное учебное пособие отличается от имеющихся по дисциплине «Экономика организации (предприятия)» тщательным разбором примеров по каждой теме, предложением ряда задач для самостоятельного закрепления практических навыков и будет полезно как для студентов, изучающих дисциплину, так и для преподавателей, ведущих занятия по этому предмету.

Часть I

Раздел I. Основные фонды предприятий и эффективность их использования

А.1. Экономическая сущность основных производственных фондов — ОПФ

Основные производственные фонды (ОПФ) — орудия труда и средства производства, которые участвуют в ряде циклов производства и реализации продукции в течение ряда лет и переносят свою стоимость на затраты производства ежегодно, по частям, в форме амортизационных отчислений (Зам).

А.2. Оценка стоимости ОПФ

А.2.1. Определение стоимости активной части основных фондов

Активная часть основных фондов определяется стоимостью оборудования рабочих мест в основном производстве и находится по формуле:

где Цi — стоимость оборудования + монтажа + оплата транспорта для транспортировки оборудования рабочего места, ni — количество рабочих мест на i-операции.

Допустим, стоимость оборудования составляет:

Ц1 = 400 000 руб./ед. оборуд.

Ц2 = 300 000 руб./ед. оборуд.

Ц3 = 100 000 руб./ед. оборуд.

Необходимые данные для определения количества рабочих мест представлены в таблице А.1.

Таблица А.1

Исходные данные

| Объем выпуска продукции | N1 = 4000 шт./год | N2 = 1000 шт./год | N3 = 1500 шт./год |

| Операционное время | t11 = 1,5 ч/шт. | t12 = 3 ч/шт. | t13 = 2 ч/шт. |

| t21 = 0,5 ч/шт. | t22 = 2 ч/шт. | t23 = 1,5 ч/шт. | |

| t31 = 2 ч/шт. | t32 = 1 ч/шт. | t33 = 3 ч/шт. | |

| Плановый фонд времени | Fпл = 365 дн./год | ||

| Количество выходных дней | Dвых. = 115 дн./год | ||

| Сменное время | Tсм = 8 ч/см | ||

| Количество смен | Sсм = 2 см/сутки | ||

| Время перерывов | tпер = 1ч/см | ||

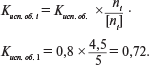

| Коэффициент использования оборудования | Kисп. об. = 0,8 | ||

| Коэффициент переработки норм времени | Кп. н. в. = 0,05 | ||

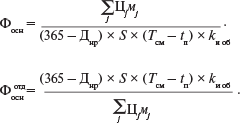

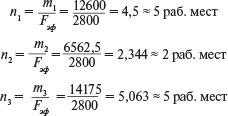

Для определения количества рабочих мест на i-операции воспользуемся формулой:

где ni — количество рабочих мест, mi — годовая трудоемкость [нормо-часы/год]; Fэф — эффективный фонд времени работы единицы оборудования за год [час/год р. м.].

Эффективный фонд времени работы оборудования рассчитывается по формуле:

Fэф = (Fпл — Dвых) × Sсм × (Tсм — tпер) × Кисп. об.

Согласно данным табл. А.1,

Fэф= (365–115) × 2 × (8–1) × 0,8 = 2800 ч/год р. м.

Трудоемкость каждого вида операции в нормо-часах определяется по формуле:

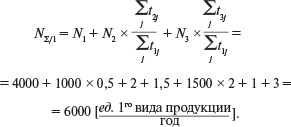

где i — вид операции, j — вид продукции.

m1 = (t11 × N1 + t12 × N2 + t13 × N3) × (1 + Kп.н.в.) = (1,5 × 4000 + 3 × 1000 + 2 × 1500) × (1+0,05) = 12600 нормо-часов/год

m2 = (t21 × N1 + t22 × N2 + t23 × N3) × (1 + Kп.н.в.) = (0,5 × 4000 + 2 × 1000 + 1,5 × 1500) × (1 + 0,05) = 6562,5 нормо-часа/год

m3 = (t31 × N1 + t32 × N2 + t33 × N3) × (1 + Kп.н.в.) = (2 × 4000+1 × 1000 + 3 × 1500) × (1 + 0,05) = 14175 нормо-часов/год

Имея все необходимые данные, найдем количество рабочих мест по формуле:

На основании полученных данных определим величину активной части основных фондов:

Фактосн = 400000 × 5 + 300000 × 2 + 100000 × 5 = 3100000 = 3,1 × 106 руб.

А.2.2. Определение стоимости пассивной части основных фондов

Фосн = Фактосн + Фпасосн

Для расчета пассивной части основных фондов воспользуемся значением коэффициента, который характеризует долю пассивной части основных фондов αпас в их общей величине. Пусть по оценкам экспертов в планируемом периоде αпас = 0,7.

Фпасосн = Фосн — Фактосн = 10,33 × 106–3,1 × 106 = 7,23 × 106 руб.

А.3. Перенос стоимости ОПФ на текущие затраты производства

А.3.1. Расчет амортизационных отчислений

Амортизационные отчисления от стоимости основных фондов — способ переноса их стоимости на текущие (годовые) затраты производства.

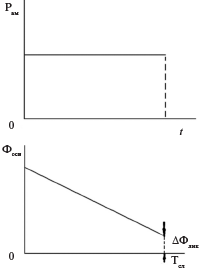

Расчет полной величины амортизационных отчислений осуществляется по формуле:

Рам характеризует долю отчислений от начальной стоимости Фосн и называется нормой амортизации.

Приблизительная оценка нормы амортизации:

Точный расчет нормы амортизации:

где Тслi — срок службы оборудования на i-й операции.

nк, Зк — количество и стоимость капитальных ремонтов на Тсл,

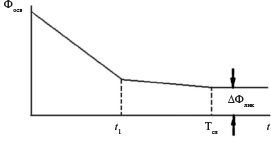

DФлик — ликвидационная стоимость основных фондов.

Если срок службы оборудования на 1-й операции — 10 лет, на 2-й — 8, на 3-й — 6 лет. Т пассл лет. Тогда оценка Рам будет

Величина амортизационных отчислений составит

Зам = 0,02 × 7230000 + 0,1 × 400000 × 5 + 0,125 × 300000 × × 2 + 0,17 × 100000 × 6 = 521600 руб./год.

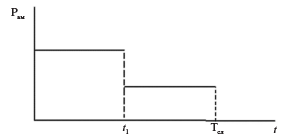

А.3.2. Формы амортизационных отчислений

1. Равномерная. Используется в случае, когда предприятие занимает среднее положение на отраслевом рынке. Технологии производства входят в фазу зрелости.

2. Ускоренная амортизация. Используется при устаревших технологиях производства и необходимости быстро накопить собственные инвестиционные ресурсы.

3. Замедленная амортизация. Используется на предприятиях с новой технологией, которые являются лидерами отраслевого рынка.

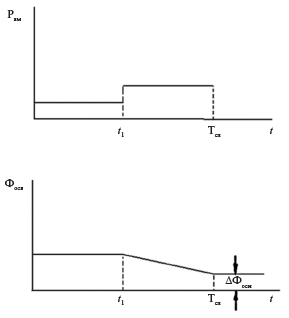

А.3.3. Определение реального коэффициента использования оборудования

А.4. Показатели эффективности использования основных фондов

А.4.1. Показатели эффективности использования активной части ОПФ

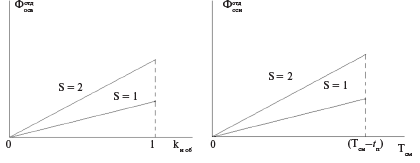

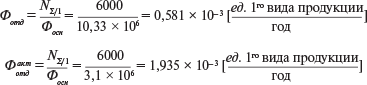

К показателям эффективности ОПФ относятся фондоотдача и фондоемкость продукции, рентабельность ОПФ. Для расчета показателя фондоотдачи необходимо объем выпуска продукции привести к одному виду продукции, например j = 1. Тогда

Найдем фондоотдачу, т. е. количество продукции в расчете на рубль основных производственных фондов в целом и на рубль активной части.

Рассчитаем фондоемкость — показатель, обратный фондоотдаче.

Фондоемкость продукции используется для оценки стоимости ОПФ при изменении объема выпуска продукции

Ф новоеосн = Ф nосн + Ф аем × N новоеΣ/1.

Оценка эффективности использования основных фондов основана на применении общего для всех ресурсов подхода: она оценивается как результат на единицу ресурса.

Рассчитаем рентабельность основных фондов

А.4.2. Пути повышения эффективности ОПФ