автордың кітабын онлайн тегін оқу Самоучитель по бухгалтерскому учету

Н. П. Кондраков

Самоучитель по бухгалтерскому учету

Издание седьмое,

переработанное и дополненное

Информация о книге

УДК 657(075.4)

ББК 65.052я75

К64

Кондраков Н. П.

В самоучителе детально изложены основы бухгалтерского учета, позволяющие самостоятельно изучить сущность и основные правила его ведения, базовые принципы формирования отчетности в соответствии с действующим Планом счетов бухгалтерского учета, раскрыты особенности учета в хозяйствующих субъектах различных организационно-правовых форм. Материал самоучителя представлен в доступной форме и раскрыт на примерах хозяйственных операций с приведением правильных ответов по каждой теме. Наличие сквозной задачи позволяет освоить как теоретическую, так и практическую сторону составления бухгалтерской отчетности.

В книге учтены нормативные документы по бухгалтерскому учету, опубликованные до 1 мая 2015 г.

Для студентов, аспирантов и преподавателей, практических работников бухгалтерских и экономических служб организаций, а также всех желающих получить основные знания по бухгалтерскому учету.

УДК 657(075.4)

ББК 65.052я75

© Н. П. Кондраков, 2007

© Н. П. Кондраков, 2015, с изменениями

© ООО «Проспект», 2015

От автора

Уважаемые читатели! В рыночной экономике каждому из вас необходимы хотя бы минимальные знания по бухгалтерскому учету, являющемуся языком бизнеса. Эти знания помогут вести бухгалтерский учет в собственной фирме, оценить финансовые последствия принимаемых хозяйственных решений, финансовую устойчивость организаций, акции которых вы собираетесь купить или с которыми вступаете в иные экономические отношения, составить декларацию о доходах и расходах.

Многие полагают, что бухгалтерский учет самостоятельно изучить невозможно. Уверяю, что вы ошибаетесь.

Если вы возьмете на себя труд последовательно изучать изложенный в этой книге материал, то уже после первых 20 часов занятий будете иметь понятие о сущности бухгалтерского учета, его значении, основных правилах его ведения, счетах и двойной записи, учетных регистрах, формах бухгалтерского учета. Особое внимание следует уделить изучению вопроса «Счета и двойная запись».

Уяснив особенности бухгалтерских записей на активных и пассивных счетах, сущность двойной записи, вы сможете составлять бухгалтерские проводки по хозяйственным операциям каждой темы. Подсчитав обороты и остатки (сальдо) по счетам, вы составите бухгалтерский баланс и другие формы бухгалтерской отчетности.

Изложение учебного материала в самоучителе осуществляется в последовательности совершения производственного процесса в организациях, который предусматривает вначале создание уставного капитала, затем приобретение основных средств, нематериальных активов, производственных запасов; после этого осуществляется сам производственный процесс, реализуется готовая продукция и т. д.

Третья и четвертая главы самоучителя достаточно сложны для восприятия, но пусть вас это не смущает: если этот материал усвоен вами в недостаточной степени, можно вернуться к его изучению после ознакомления с последующими главами.

Для лучшего усвоения материала по каждой теме (начиная со второй) предлагается выполнить задание — определение и запись корреспондирующих счетов по хозяйственным операциям: правильные ответы будут приведены по каждой теме.

Кроме того, в приложениях рассмотрен пример решения сквозной задачи по всем темам. В этой задаче частично используются операции, приведенные по каждой теме. Поэтому после изучения соответствующей темы вам рекомендуется внимательно проследить порядок отражения операций в Книге учета фактов хозяйственной деятельности.

Учебное пособие рассчитано на всех желающих изучить основы бухгалтерского учета с целью стать бухгалтером или приобрести умение разбираться в бухгалтерских записях и бухгалтерской отчетности.

Мы надеемся, что знания, полученные после проработки материала данного учебного пособия, помогут вам достичь успеха в бизнесе.

Глава 1

Основы бухгалтерского учета

1.1. Виды хозяйственного учета

В настоящее время в России можно выделить четыре вида хозяйственного учета: статистический (статистика), оперативный (оперативно-технический), бухгалтерский (бухгалтерия) и налоговый.

Статистический учет изучает закономерности и взаимосвязи массовых общественных явлений и процессов. При наблюдении за различными массовыми явлениями, происходящими на предприятиях, в организациях и учреждениях, в статистическом учете исчисляют количественные и качественные показатели производительности труда, объема производства, заработной платы и др. Полученные результаты обрабатывают и обобщают в масштабе районов, областей, республик, отдельных отраслей и народного хозяйства в целом.

От других видов учета статистический отличается широким кругом изучаемых объектов. Он изучает не только хозяйственные явления, но и другие стороны жизни общества (рождаемость детей и смертность населения, его движение и т. д.) путем статистических наблюдений (переписей, обследований или специальной регистрации).

При статистическом учете используют данные бухгалтерского и оперативного учета, а также организуют первичный учет на предприятиях, организациях и учреждениях. Для изучения общественных явлений статистика использует специальные методы исследования: выборочные наблюдения, группировку, индексный метод и др.

Оперативный учет применяют для наблюдения и контроля за отдельными фактами и операциями хозяйственной деятельности предприятий, организаций, учреждений с целью оперативного на них воздействия.

Оперативный учет вводится в основном в тех случаях, когда необходимо быстрее получить данные о хозяйственных операциях (ежедневные сведения о выпуске продукции, расходе фонда заработной платы, себестоимости продукции, рентабельности, сведения о поставках нефти, газа в другие страны и др.). Вместе с тем он охватывает и те хозяйственные операции, которые не находят непосредственного отражения в бухгалтерском и статистическом учете (явка работников на предприятие и уход с него, работа машин и станков, их простои, режим технологического процесса и т. д.).

Для обеспечения действенности контроля показатели оперативного учета включают только самые необходимые краткие данные. Их часто не документируют, а сообщают устно. Следовательно, оперативный учет характеризуется краткостью и быстротой получения учетных сведений.

Данные оперативного учета часто получают путем непосредственного наблюдения, однако в настоящее время все шире используют различные механические и автоматические измерительные и регистрирующие приборы и устройства.

При оперативном учете пользуются всеми тремя видами измерителей (натуральными, трудовыми, стоимостными), чаще натуральными и трудовыми.

Ряд показателей оперативного учета передают в вышестоящие организации, например данные о выпуске продукции, обеспеченности сырьем. Такие показатели обобщают и включают в состав оперативной отчетности, которая служит для наблюдения за соответствующими процессами в масштабе отраслей и народного хозяйства.

Понятие налогового учета введено НК РФ. Налоговый учет осуществляется организациями для определения налоговой базы по налогу на прибыль, остальные налоги определяют по данным бухгалтерского учета. Для ведения налогового учета используются правильно оформленные бухгалтерские документы. Налоговый учет можно вести в общеустановленных регистрах бухгалтерского учета, в которые при необходимости вводятся соответствующие изменения, или использовать специальные регистры налогового учета.

1.2. Определение, общие требования к бухгалтерскому учету, его виды

Бухгалтерский учет — формирование документированной систематизированной информации об объектах, предусмотренных Федеральным законом «О бухгалтерском учете», в соответствии с установленными данным законом требованиями и составление на ее основе бухгалтерской (финансовой) отчетности.

Общие требования к бухгалтерскому учету изложены в главе 2 Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете».

В данной главе указаны:

• объекты бухгалтерского учета (факты хозяйственной жизни, активы, обязательство, источники финансирования, доходы, расходы);

• экономические субъекты, обязанные вести бухгалтерский учет;

• порядок организации ведения бухгалтерского учета, требования, предъявляемые к главному бухгалтеру;

• определение учетной политики, порядок ее формирования, применения и изменения;

• обязательные реквизиты первичных документов и учетных регистров, порядок их составления, исправления в них и изъятия;

• необходимость осуществления инвентаризации активов и обязательств, субъекты, обязанные определять случаи, сроки и порядок проведения инвентаризации;

• порядок денежного измерения объектов бухгалтерского учета;

• общие требования к бухгалтерской (финансовой) отчетности, ее состав, отчетный период, дата, порядок представления, особенности отчетности при реорганизации и ликвидации юридического лица;

• необходимость осуществления внутреннего контроля совершаемых фактов хозяйственной жизни.

Бухгалтерский учет служит для наблюдения и контроля за хозяйственной деятельностью предприятий, учреждений, организаций и их объединений. Он охватывает менее широкий круг объектов, чем статистический, но является более широким, чем оперативный учет и налоговый учет.

В бухгалтерском учете отражаются все виды активов и обязательств организации и все операции, вызывающие его движение, поэтому его необходимо вести постоянно, с охватом всех без исключения хозяйственных операций по движению активов и изменения обязательства.

Данные бухгалтерского учета должны быть точными и строго обоснованными. Только в этом случае можно получить объективные показатели деятельности организации, а также использовать их в качестве доказательств при решении спорных вопросов с работниками и другими предприятиями, организациями, учреждениями. Точность и обоснованность бухгалтерских данных обеспечиваются документацией всех хозяйственных операций.

В бухгалтерском учете применяют все виды измерителей (натуральные, трудовые, стоимостные), однако особое значение придается денежному измерителю.

В соответствии с Федеральным законом № 402-ФЗ сфера его действия распространяется на коммерческие и некоммерческие организации, государственные органы, органы местного самоуправления, управления внебюджетных фондов, территориальных внебюджетных фондов, Центральный банк Российской Федерации, индивидуальных предпринимателей и лиц, занимающихся частной практикой, а также филиалы, структурные подразделения организаций, созданных в соответствии с законодательством иностранных государств, международные организации, их филиалы и представительства, находящиеся на территории Российской Федерации, если иное не предусмотрено международными договорами Российской Федерации.

Индивидуальные предприниматели и лица, занимающиеся частной практикой (адвокаты, нотариусы и иные лица), могут вести бухгалтерский учет или осуществлять учет доходов, расходов и иных объектов в порядке, установленном законодательством.

В странах рыночной экономики обычно используют понятия финансового и управленческого учета. Многие крупные организации России наряду с бухгалтерским финансовым учетом ведут бухгалтерский управленческий учет.

В российских нормативных документах по бухгалтерскому учету понятие «управленческий учет» не упоминается. Вместе с тем курсы «Бухгалтерский (финансовый) учет», «Бухгалтерский (управленческий) учет» официально рекомендованы учебными стандартами для студентов экономических вузов и факультетов.

Изучение управленческого учета предусмотрено также программой подготовки и аттестации профессиональных бухгалтеров.

При отсутствии четких определений бухгалтерского финансового и бухгалтерского управленческого учета в российских нормативных документах, а также принимая во внимание тот факт, что во всех странах государство регулирует в той или иной мере именно финансовый учет, можно сделать вывод, что все определения, базовые принципы, правила оценки и учета всех активов и обязательств, изложенные в Законе о бухгалтерском учете и положениях по бухгалтерскому учету, относятся именно к бухгалтерскому финансовому учету.

Управленческий учет — это установленная организацией система сбора, регистрации, обобщения и предоставления информации о хозяйственной деятельности организации и ее структурных подразделений для осуществления планирования, учета, контроля и управления этой деятельностью.

Основная цель управленческого учета — предоставление руководителям и специалистам организации и структурных подразделений плановой, фактической и прогнозной информации о деятельности организации и внешнем окружении для обеспечения возможности принятия обоснованных управленческих решений. Процесс подготовки такой информации может существенно отличаться от используемого в финансовом учете.

Основными пользователями информации управленческого учета являются высшее руководство организации, руководители структурных подразделений и специалисты.

В общем виде основные отличия между финансовым и управленческим учетом представлены в табл. 1.1.

Таблица 1.1

Сравнение финансового и управленческого учета

| Показатели сравнения | Финансовый учет | Управленческий учет |

| 1. Цель ведения учета | Формирование достоверной информации для составления финансовой отчетности, осуществления контроля и выявления резервов | Формирование информации для администрации организации и ее структурных подразделений, необходимой для управления ими |

| 2. Основные потребители информации | В основном внешние пользователи | Управленческий персонал организации и структурных подразделений и исполнители |

| 3. Обязательность ведения учета | Обязателен | Необязателен, вводится по решению администрации |

| 4. Объекты учета и отчетности | По организации в целом | По структурным подразделениям, центрам ответственности и др. |

| 5. Способы ведения учета | Используются все элементы метода бухгалтерского учета | Использование всех элементов метода бухгалтерского учета необязательно. Используются методы количественных оценок |

| 6. Правила ведения учета | Используются общепринятые принципы и правила | Устанавливаются организацией |

| 7. Используемые измерители | Трудовые, натуральные и обязательно стоимостные | Более широкое использование натуральных и трудовых показателей и специфических стоимостных показателей («будущий рубль» и т. п.) |

| 8. Способы группировки расходов | По установленным элементам затрат, при необходимости по статьям калькуляции | По статьям калькуляции |

| 9. Степень точности информации | Достоверная, документально обоснованная | Допускаются приблизительные и примерные оценки |

| 10. Временной период | За прошедший отчетный период | За истекший, текущий и будущий периоды |

| 11. Периодичность представления отчетности | За месяц, квартал и год | За более короткие периоды времени |

| 12. Сроки представления отчетности | Через несколько недель и месяцев | Через несколько дней, на следующее утро, немедленно |

| 13. Ответственность за достоверность и своевременность представления учетных и отчетных данных | Установлена | Не предусматривается |

| 14. Доступность отчетных данных | Доступны для пользователей | Являются коммерческой тайной |

| 15. Регулирующий орган | Минфин России | Минэкономразвития России (на уровне разработки рекомендаций) |

Наряду с приведенными отличиями финансовый и управленческий виды учета имеют много сходства:

1. Основная часть данных первичного учета используется и в финансовом, и в управленческом учете. Различие состоит лишь в том, что в финансовом учете используются записи всех документально оформленных хозяйственных операций, а в управленческом учете — основная часть этих операций. Вместе с тем в управленческом учете широко используются нормативные, плановые и другие показатели.

2. Учет затрат и калькулирование себестоимости продукции осуществляются как в финансовом, так и в управленческом учете. При этом в финансовом учете определяется себестоимость всей производственной продукции и ее основных видов в целом по организации. В управленческом учете исчисляют различные показатели себестоимости (по отдельным производствам, видам, технологическим решениям, зонам реализации и т. п.).

3. Способы и приемы, составляющие в совокупности метод бухгалтерского учета (документация и инвентаризация, оценка и калькуляция, счета и двойная запись, бухгалтерский баланс и отчетность), применяют как в финансовом, так и в управленческом учете. Различие состоит в степени их применения (в управленческом учете они необязательны), а также в том, что в управленческом учете широко применяются количественные методы.

1.3. Пользователи бухгалтерской информации

Пользователей бухгалтерской информации можно разделить на три группы:

• администрация организации;

• сторонние пользователи информации с прямым финансовым интересом;

• сторонние пользователи информации с непрямым (косвенным) финансовым интересом.

Администрация организации — это совет директоров, высший управленческий персонал, менеджеры, руководители и специалисты подразделений.

Представители администрации являются одними из основных пользователей бухгалтерской информации, состав которой для каждого представителя определяется в зависимости от функций, выполняемых им, и его должности. Собственников, совладельцев и первых руководителей организации, например, больше всего интересуют прибыльность и ликвидность организации (соотношение платежных средств и обязательств); менеджеров — информация о сумме и норме прибыли, достаточности денежных средств, себестоимости и рентабельности отдельных изделий и т. п.

Основными критериями при определении состава информации для каждого работника администрации являются:

• ее соответствие функциям работника;

• стоимость информации;

• необходимость соблюдения коммерческой тайны.

Сторонние пользователи бухгалтерской информации с прямым финансовым интересом — это сегодняшние или потенциальные инвесторы, банки, поставщики основных средств и производственных запасов и другие кредиторы. Они пользуются в основном информацией, содержащейся в бухгалтерской отчетности. На основании данных отчетности они делают выводы о финансовых перспективах в будущем, о ликвидности и платежеспособности организации.

Сторонние пользователи бухгалтерской информации с косвенным финансовым интересом — это налоговые органы, казначейство, департамент регулирования государственного финансового контроля, аудиторской деятельности, бухгалтерского учета и отчетности Минфина России, аудиторские фирмы, Госкомстат, органы, уполномоченные управлять государственным и муниципальным имуществом, органы планирования экономики и другие пользователи (фондовые биржи, работники профессиональных союзов, научные консультанты, покупатели и др.).

Налоговые органы и казначейство, в отличие от других сторонних пользователей информации, имеют право пользоваться не только отчетной, но и всей другой учетной информацией, необходимой для проверки правильности уплаты федеральных, республиканских и местных налогов на прибыль (доходы), налогов на добавленную стоимость (НДС) и на заработную плату, акцизов. Вся учетная информация представляется ревизорам вышеназванного департамента Минфина России и вышестоящих органов управления, а также аудиторам, осуществляющим по договору аудиторскую проверку.

Представителям Пенсионного фонда, Фонда социального страхования и фондов медицинского страхования представляется учетная информация, необходимая для проверки правильности отчислений в указанные фонды.

Сторонние пользователи, имеющие право на использование всей или части внутренней учетной информации, обязаны хранить коммерческую тайну организации.

Перечень сведений, составляющих коммерческую тайну, определяется руководителем организации. Целесообразно указанный перечень оформлять приказом руководителя.

Остальные сторонние пользователи информации используют в основном данные бухгалтерской отчетности (как правило, для оценки финансового состояния). В органы Госкомстата России представляется статистическая отчетность, при составлении которой, как правило, используются данные бухгалтерского учета.

1.4. Объекты бухгалтерского учета и их классификация

Предмет бухгалтерского учета — хозяйственная деятельность организации. Объектами, или составными частями, предмета бухгалтерского учета являются:

1) факты хозяйственной жизни;

2) активы;

3) обязательства;

4) источники финансирования его деятельности;

5) доходы;

6) расходы;

7) мнимые объекты;

8) притворные объекты;

9) иные объекты в случае, если это установлено федеральными стандартами.

Факт хозяйственной жизни — это сделка, событие, операция, которые оказывают или способны оказать влияние на финансовое положение экономического субъекта, финансовый результат его деятельности и движение денежных средств.

Основную часть хозяйственных операций организации осуществляют в процессах снабжения, производства продукции (выполнения работ, оказания услуг) и реализации готовой продукции, товаров (работ, услуг). Организации осуществляют и другие хозяйственные операции по ремонту основных средств, финансовым и капитальным вложениям и т. п.

Активы — это хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем.

Будущие экономические выгоды — это потенциальная возможность активов прямо или косвенно способствовать притоку денежных средств в организацию. Считается, что актив принесет в будущем экономические выгоды организации, когда он может быть:

а) использован обособленно или в сочетании с другими активами в процессе производства продукции, работ, услуг, предназначенных для продажи;

б) обменен на другой актив;

в) использован для погашения обязательств;

г) распределен между собственниками организации.

Материально-вещественная форма актива и юридические условия его использования не являются критериями отнесения его к активам.

Обязательство — это существующая на отчетную дату задолженность организации, которая является следствием свершившихся проектов ее хозяйственной деятельности и расчеты по которой должны привести к оттоку активов, обязательство может возникнуть в силу действия договора или правовой нормы, а также обычаев делового оборота.

Обязательствами организации являются их задолженность по заработной плате перед работниками организации, перед бюджетом, поставщиками и подрядчиками, обязательства перед акционерами и др.

Погашение обязательств предполагает обычно отток соответствующих активов в виде выплаты денежных средств или передачи других активов (оказания услуг).

Погашение обязательств может происходить также в форме замены обязательств одного вида другим, преобразования обязательств в капитал, снятия требований со стороны кредитора.

Источниками финансирования деятельности организаций могут быть собственные и привлеченные средства.

К собственным источникам финансирования относят прибыль, остающуюся в распоряжении организаций, амортизационные отчисления по основным средствам и нематериальным активам, средства фондов накопления, страховые возмещения, полученные в покрытие потерь и убытков от страховых случаев.

К привлеченным источникам финансирования относят долгосрочные и краткосрочные кредиты банков, займы, средства внебюджетных фондов, средства федерального бюджета и некоторые другие.

Доход — это увеличение экономических выгод в течение отчетного периода или уменьшение обязательств, которые приводят к увеличению капитала, отличного от вклада собственников. К доходам относят выручку от реализации продукции, работ, услуг, проценты и дивиденды к получению, роялти, арендную плату, а также прочие доходы.

Расход — это уменьшение экономических выгод в течение отчетного периода или возникновение обязательств, которые приводят к уменьшению капитала, кроме изменений, обусловленных изъятиями собственниками. К расходам относят стоимость сырья и материалов, израсходованных на производство и реализацию продукции (работ, услуг), оплату труда работников, амортизационные отчисления, а также потери (убытки от стихийных бедствий, продажи основных средств, изменений валютных курсов и др.).

При определении финансового результата деятельности организации за отчетный период прибыль или убыток определяется как разница между доходами и расходами.

С 1 января 2014 г. введено два новых понятия объектов бухгалтерского учета — мнимый и притворный объекты. Под мнимым объектом понимается несуществующий объект, отраженный в бухгалтерском учете лишь для видимости (несуществующие расходы, обязательства, факты хозяйственной деятельности).

Притворным признается объект, отраженный в учете вместо другого объекта с целью прикрыть его (в том числе притворные сделки).

В зависимости от состава и функциональной роли (характера использования) активы организации разделяют на две группы: внеоборотные активы и оборотные активы (рис. 1.1).

Рис. 1.1. Состав активов организации

Внеоборотные активы включают основные средства, нематериальные активы, доходные вложения в материальные ценности, незавершенные капитальные вложения, долгосрочные финансовые вложения и некоторые другие.

Основные средства в практике планирования и учета — это средства труда, используемые при производстве продукции, выполнении работ и оказании услуг в течение более одного года и стоимостью выше установленного лимита. Они применяются в различных сферах приложения общественного труда (материальное производство, товарное обращение и непроизводственная сфера). Основные средства участвуют в процессе производства длительное время, сохраняя при этом натуральную форму. Их стоимость переносится на создаваемую продукцию не сразу, а постепенно, частями, по мере износа.

Нематериальные активы — это объекты долгосрочного пользования, не имеющие физической основы, но имеющие стоимостную оценку и приносящие доход: объекты интеллектуальной собственности (исключительные права на изобретения, промышленный образец, полезную модель, программы для ЭВМ, базы данных, товарный знак и знак обслуживания, наименование места происхождения товара, на селекционные достижения и др.), а также деловая репутация организации. Как и основные средства, нематериальные активы переносят свою стоимость на создаваемый продукт не сразу, а постепенно, частями, по мере амортизации.

Доходные вложения в материальные ценности — это вложения организации в часть имущества, здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму, предоставляемые организацией за плату во временное пользование.

Капитальные вложения — это затраты на строительно-монтажные работы, приобретение оборудования, инструмента, прочие капитальные работы и затраты (проектно-изыскательские, геолого-разведочные и буровые работы и др.).

Финансовые вложения — это инвестиции организации в государственные ценные бумаги (облигации и другие долговые обязательства), ценные бумаги и уставные капиталы других организаций, предоставленные другим организациям займы. Финансовые вложения на срок более одного года считают долгосрочными, на срок до одного года — краткосрочными. В состав внеоборотных активов включают только долгосрочные финансовые вложения.

Отложенные налоговые активы — часть отложенного налога на прибыль, которая должна уменьшить этот налог в последующих отчетных периодах.

Внеоборотные активы отражаются в первом разделе актива баланса.

Оборотные активы (оборотный капитал) состоят из материальных оборотных средств, денежных средств, краткосрочных финансовых вложений и средств в расчетах.

Материальные оборотные средства — это сырье и материалы, топливо, полуфабрикаты, незавершенное производство, животные на выращивании и откорме, расходы будущих периодов, готовая продукция, предназначенная для реализации, т. е. находящаяся на складе или отгруженная покупателям.

Денежные средства образуются из остатков наличных денег в кассе организации, на расчетных счетах и других счетах в банках.

Средства в расчетах включают различные виды дебиторской задолженности, под которой понимаются долги других организаций или лиц данной организации. Должники называются дебиторами. Дебиторская задолженность состоит из задолженности покупателей за купленную у данной организации продукцию, задолженности подотчетных лиц за выданные им под отчет денежные суммы и пр.

Рис. 1.2. Обязательства организации

Оборотные активы отражаются во втором разделе актива баланса.

В зависимости от источников образования и целевого назначения обязательства организации подразделяются на:

• обязательства перед собственниками (собственный капитал);

• обязательства перед другими организациями и физическими лицами (заемный капитал).

Собственный капитал — это вложения собственника и прибыль, накопленная за время деятельности организации.

Собственный капитал может состоять из уставного, добавочного и резервного капитала, накоплений нераспределенной прибыли. Собственный капитал отражен в первом разделе пассива баланса. Определения составных частей собственного капитала будут приведены в главе 2.

Обязательствами организаций перед другими организациями и физическими лицами являются краткосрочные и долгосрочные кредиты банка, заемные средства, кредиторская задолженность, обязательства по распределению.

Краткосрочные ссуды организация получает на срок до одного года под запасы товарно-материальных ценностей, расчетные документы в пути и другие нужды, а долгосрочные — на срок от одного года на внедрение новой техники, организацию и расширение производства, механизацию производства и др.

Кредиторская задолженность — это задолженность данной организации другим организациям, которые называются кредиторами. Кредиторов, задолженность которым возникла в связи с покупкой у них материальных ценностей, называют поставщиками, а кредиторов, которым предприятие должно по нетоварным операциям, — прочими кредиторами.

Заемные средства — это полученные от других организаций займы под векселя и другие обязательства, а также средства от выпуска и продажи акций и облигаций организации. Займы, полученные на срок до одного года, являются краткосрочными, а на срок более одного года — долгосрочными.

Обязательства по распределению — это задолженности рабочим и служащим по заработной плате, органам социального страхования и налоговым органам по платежам в бюджет. Они появляются в связи с тем, что момент возникновения долга не совпадает со временем его уплаты. Обязательства по распределению по своему экономическому содержанию существенно отличаются от других привлеченных средств, так как образуются путем начисления, а не поступают со стороны.

Отложенные налоговые обязательства — это часть отложенного налога на прибыль, которая должна привести к увеличению налога на прибыль в последующие отчетные периоды.

1.5. Денежное измерение объектов бухгалтерского учета

Объекты бухгалтерского учета подлежат измерению в валюте Российской Федерации (если иное не установлено законодательством Российской Федерации).

Оценка активов, приобретенных за плату, осуществляется путем суммирования фактически произведенных расходов на их покупку:

• активов, полученных безвозмездно, — по рыночной стоимости на дату оприходования;

• активов, произведенных в самой организации, — по стоимости их изготовления.

• полученных в обмен на другие активы — по стоимости ценностей, переданных или подлежащих передаче организацией.

Фактически произведенные расходы включают затраты на приобретение активов, уплачиваемые проценты по предоставленному коммерческому кредиту, наценки (надбавки), комиссионные вознаграждения, таможенные пошлины и иные платежи, затраты на транспортировку, хранение и доставку, осуществляемые сторонней организацией.

Текущая рыночная стоимость формируется на основе цены, действующей на дату оприходования активов, полученных безвозмездно, на данный или аналогичный вид активов. Сведения о действующей цене должны быть подтверждены документально или экспертным путем.

При определении рыночной стоимости могут быть использованы данные о ценах на аналогичную продукцию, полученные в письменной форме от организаций-изготовителей; сведения об уровне цен, имеющиеся у органов государственной статистики, торговых инспекций и организаций; сведения об уровне цен, опубликованные в средствах массовой информации и специальной литературе; экспертные заключения о стоимости отдельных объектов основных средств.

Стоимость изготовления — это фактически произведенные затраты на изготовление объекта активов (стоимость израсходованных сырья, материалов, топлива и др.).

Стоимость ценностей, переданных или подлежащих передаче организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных ценностей.

При невозможности установить стоимость ценностей, переданных или подлежащих передаче организацией, стоимость объектов, полученных организацией по договорам, предусматривающим исполнение обязательств неденежными средствами, определяется исходя из стоимости, по которой в сравнимых обстоятельствах приобретаются аналогичные объекты.

Бухгалтерский учет по валютным счетам организации и операциям в иностранной валюте ведется в рублях на основании пересчета иностранной валюты по курсу Центрального банка Российской Федерации на дату совершения операции.

1.6. Документирование хозяйственных операций

Бухгалтерский документ — это письменное свидетельство, которое подтверждает факт совершения хозяйственных операций, право на их совершение или устанавливает материальную ответственность работников за доверенные им ценности. Хозяйственные операции отражаются на бумажных и технических носителях информации. Следовательно, документ — это любой носитель информации, с помощью которого хозяйственные операции подвергаются первичной регистрации.

Бухгалтерскими документами оформляются любые хозяйственные операции в той последовательности, в какой они совершаются. Это обеспечивает сплошной, непрерывный учет всех объектов бухгалтерского учета; юридическое обоснование бухгалтерских записей, которые делают на основании документов, имеющих доказательную силу; использование документов для текущего контроля и оперативного руководства хозяйственной деятельностью организаций; контроль за сохранностью собственности, так как документами подтверждается материальная ответственность работников за доверенные им ценности; укрепление законности, поскольку документы служат основным источником сведений для последующего контроля правильности, целесообразности и законности каждой хозяйственной операции при документальных ревизиях.

Формы и реквизиты документов. Форма документа определяется совокупностью показателей (реквизитов) и их расположением в документах. Наименование показателей и их количество в документах зависят в основном от содержания отражаемой хозяйственной операции. Некоторые реквизиты являются основными (обязательными) для каждого документа. Они определены законом «О бухгалтерском учете» и должны отражать содержание операций и придавать документу доказательную силу. К таким реквизитам относят наименование документа; дату составления; наименование организации, от имени которой составлен документ; содержание факта хозяйственной жизни; ее измерители (в натуральном и денежном выражении); наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления; личные подписи указанных лиц. Перечень должностей лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером.

В зависимости от характера операции и технологии обработки данных в первичные документы могут быть включены дополнительные реквизиты.

Первичные документы должны быть составлены в момент совершения факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания.

Ответственность за своевременное и доброкачественное создание документов, передачу их в установленные сроки для отражения в бухгалтерском учете, достоверность содержащихся в документах данных несут лица, создавшие и подписавшие эти документы.

Своевременное и достоверное создание первичных документов, передача их в установленном порядке и сроке для отражения в бухгалтерском учете производятся в соответствии с утвержденным в организации графиком документооборота.

Формы первичных документов утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета.

Первичный учетный документ составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью.

В случае если законодательством Российской Федерации или договором предусмотрено представление первичного учетного документа другому лицу или в государственный орган на бумажном носителе, экономический субъект обязан по требованию другого лица или государственного органа за свой счет изготавливать на бумажном носителе копии первичного учетного документа, составленного в виде электронного документа.

В первичном учетном документе допускаются исправления, если иное не установлено федеральными законами или нормативными правовыми актами органов государственного регулирования бухгалтерского учета. Исправление в первичном учетном документе должно содержать дату исправления, а также подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

В случае если в соответствии с законодательством Российской Федерации первичные учетные документы, в том числе в виде электронного документа, изымаются, копии изъятых документов, изготовленные в порядке, установленном законодательством Российской Федерации, включаются в документы бухгалтерского учета.

Порядок составления и обработки документов. Документы следует составлять на бланках установленной формы с заполнением всех реквизитов. Если некоторые реквизиты не заполнены, то свободное место прочеркивают.

Запись в документах делают чернилами, шариковой ручкой или с применением технических средств. В денежных документах сумму указывают цифрами и прописью. Документы должны быть оформлены аккуратно, текст и цифры — написаны четко и разборчиво. Если в тексте или цифрах допущена ошибка, ее следует зачеркнуть (так, чтобы можно было прочесть зачеркнутое) и написать сверху правильный текст или сумму. Затем правильный текст или сумму повторяют на полях документа и заверяют подписью лица, оформляющего документ. Текст оговорки таков:

В некоторых документах, например в приходных и расходных кассовых ордерах, исправления делать не разрешается.

Поступающие в бухгалтерию документы обязательно проверяют. Прежде всего производят проверку по форме, в процессе которой устанавливают необходимое количество заполненных реквизитов, наличие и правильность подписей, четкость и разборчивость заполнения документа. Затем осуществляют арифметическую проверку, при которой определяют правильность подсчетов в документе. После этого документы проверяют по существу, устанавливают законность и целесообразность хозяйственных операций.

Проверенные и принятые бухгалтерией документы подвергаются бухгалтерской обработке, которая включает их расценку, группировку и разметку (контировку).

Расценка, или таксировка, документов — это денежная оценка указанных в документе материальных ценностей.

Группировка — это подбор однородных документов в пачки, что позволяет делать записи общими итогами. На основе групп первичных документов часто составляют сводные документы.

Разметка, или контировка, — это определение и запись корреспондирующих счетов по каждой хозяйственной операции, отраженной в документах.

После разметки данные документов о хозяйственных операциях записывают в синтетических и аналитических счетах, а использованные документы сдают в архив. Путь, который проходят документы от момента выписки до сдачи на хранение в архив, называется документооборотом.

Перед сдачей документов в архив их необходимо соответствующим образом подготовить: однородные первичные документы формируют в дела, содержащие обычно до 250 листов при толщине не более 4 см.

При формировании дел необходимо соблюдать следующие условия: документы постоянного и временного сроков хранения группировать в дела раздельно; подлинники должны быть отделены от копий, а годовые планы и отчеты — от квартальных и месячных; в дело должно быть включено по одному экземпляру каждого документа.

Каждый документ, помещенный в дело, должен быть оформлен в соответствии с требованиями государственных стандартов и других нормативных актов.

В дело группируются документы одного периода — месяца, квартала, календарного года, кроме переходящих дел (например, личные дела, не закрывающиеся по окончании календарного года). При наличии в деле документов за несколько месяцев документы помесячно разделяются листами бумаги с указанием месяца.

Приложения к документам, независимо от даты их утверждения или составления, присоединяются к документам, к которым они относятся.

Существуют определенные правила группировки в дела по видам и хронологии. Уставы, положения, инструкции, утвержденные распорядительными документами, являются приложениями к ним и группируются вместе с указанными документами; приказы по основной деятельности группируются отдельно от приказов по личному составу; подлинные экземпляры приказов по основной деятельности систематизируются и подшиваются в дела вместе с приложениями в порядке их номеров. Документы к приказам по основной деятельности группируются и подшиваются отдельно.

Приказы по личному составу группируются в дела в соответствии с установленными сроками их хранения. Документы, являющиеся основанием для издания приказа по личному составу, подшиваются в личные дела сотрудников или образуют самостоятельное дело в качестве приложений к данным приказам.

Плановые и отчетные документы хранятся в делах того года, к которому они относятся по своему содержанию, независимо от времени их составления или даты поступления. Например, отчет за 2014 г., составленный в 2015 г., должен быть отнесен к 2014 г.

Документы в отчетах необходимо располагать в определенной последовательности. Например, документы отчета о финансовой деятельности организации, состоящие из баланса, объяснительной записки и приложений к нему, располагают в таком порядке: объяснительная записка к отчету, баланс, а затем приложения. Лицевые счета сотрудников организации по заработной плате группируются в самостоятельные дела и располагаются в них пофамильно в алфавитном порядке. Протоколы заседаний совета трудового коллектива или собрания акционеров организации группируются по хронологии и порядку номеров. Документы, подготовленные к заседаниям, помещаются после протоколов в последовательности рассмотрения вопросов.

Переписка группируется за календарный год и систематизируется в хронологической последовательности: документ-ответ помещается за документом-запросом. Обзоры, докладные записки, акты, справки и другие документы, отражающие основное содержание деятельности предприятия, группируются в одном деле при условии, что они касаются одного и того же вопроса.

Папки с документами заключаются в переплет. На титульном листе указывают наименование организации, название и порядковый номер в деле с начала года, отчетный период (год, месяц), номер ведомости, общее количество листов в деле, срок хранения дела.

В соответствии с положениями Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» первичные учетные документы, регистры бухгалтерского учета, бухгалтерская (финансовая) отчетность подлежат хранению экономическим субъектом в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет после отчетного периода.

Документы учетной политики, стандарты экономического субъекта, другие документы, связанные с организацией и ведением бухгалтерского учета, в том числе средства, обеспечивающие воспроизведение электронных документов, а также проверку подлинности электронной подписи, подлежат хранению экономическим субъектом не менее пяти лет после года, в котором они использовались для составления бухгалтерской (финансовой) отчетности в последний раз.

Экономический субъект должен обеспечить безопасные условия хранения документов бухгалтерского учета и их защиту от изменений.

Лицевые счета рабочих и служащих должны храниться (75 — В) лет, где В — возраст лиц на момент прекращения ведения лицевого счета. При отсутствии лицевых счетов расчетные ведомости на выдачу заработной платы должны храниться в течение 75 лет. При прекращении деятельности организаций документы, связанные с начислением и выплатой заработной платы работникам, подлежат обязательной сдаче в государственные архивы.

Общества, имеющие собственный архив, все расходы по хранению документов учитывают в составе общехозяйственных расходов.

Отбор документов, образовавшихся в деятельности общества, для их дальнейшего хранения или уничтожения осуществляется экспертной комиссией, возглавляемой одним из руководителей организации. Решения экспертной комиссии, в том числе акты о выделении документов с истекшими сроками хранения, утверждаются руководителем организации. Указанный акт вместе с описями хранится в архиве общества в формируемом деле.

В случае ликвидации общества документы по личному составу работников передаются в Государственный архив. Если общество имело договор с учреждением Государственного архива и часть его документов отнесена к составу Архивного фонда РФ, то эти документы также передаются в Государственный архив.

Место хранения остальных документов общества определяется председателем ликвидационной комиссии или конкурсным управляющим.

Изъятие первичных документов у организации разрешается только органам дознания, предварительного следствия и прокуратуры, судам и налоговым инспекциям на основе их постановлений в соответствии с действующим законодательством Российской Федерации. Изъятие документов оформляется протоколом, копия которого вручается под расписку руководителю организации или главному бухгалтеру. С разрешения и в присутствии представителей органов, проводящих изъятие документов, главный бухгалтер или другое должностное лицо может снять копии с изъятых документов с указанием основания и даты изъятия.

В случае пропажи или гибели первичных документов руководитель организации назначает комиссию по расследованию причин их пропажи или гибели. Результаты работы комиссии оформляют актом, который утверждается руководителем предприятия.

Отсутствие документов считается грубым нарушением правил учета доходов и расходов. Штраф за это нарушение составляет в соответствии со ст. 120 НК РФ 5000 руб., а если отсутствие документов привело к занижению налога, то штраф составит 10% от суммы неуплаченного налога, но не менее 15 000 руб. Чтобы избежать ответственности, необходимо доказать невиновность организации в отсутствии документов. Для этой цели составляют акты, утверждаемые руководителем организации и подтверждаемые соответствующими справками (о пожаре — из пожарной части, о краже — из полиции и т. д.).

При принятии дел новому главному бухгалтеру следует провести инвентаризацию и составить акты на отсутствующие документы. 3атем целесообразно принять меры по восстановлению отсутствующих документов.

1.7. Счета и двойная запись

Понятие о счетах бухгалтерского учета. Непрерывное текущее наблюдение и контроль за хозяйственными операциями и за изменениями в составе активов и источников их формирования осуществляются с помощью системы счетов бухгалтерского учета.

Счета открываются на каждый экономически однородный вид активов, источников их формирования и хозяйственных операций в соответствии с классификацией объектов учета (счета «Касса», «Расчетные счета», «Основные средства», «Уставный капитал» и др.). Счет имеет форму двусторонней таблицы с графами «Дебет» и «Кредит»1.

В соответствии с делением бухгалтерского баланса на актив и пассив различают активные и пассивные счета бухгалтерского учета.

Активные счета предназначены для учета активов организации (счета «Касса», «Расчетные счета», «Основные средства» и др.). Пассивные счета предназначены для учета обязательств организации (источников формирования активов организации) (счета «Уставный капитал», «Добавочный капитал» и др.).

Запись на счетах начинают с указания начального остатка, или начального сальдо2, активов либо источников их формирования. При этом в активных счетах начальный остаток отражается по дебету, а в пассивных — по кредиту счета.

Затем на счетах отражают все операции, вызывающие изменения начальных остатков. Суммы, увеличивающие начальный остаток, записывают на стороне остатка, а суммы, уменьшающие начальный остаток, — на противоположной стороне. Следовательно, в активных счетах увеличение будет отражаться по дебету счета, а уменьшение — по кредиту; в пассивных, наоборот, увеличение — по кредиту счета, уменьшение — по дебету. Если сложить суммы всех операций, записанных на сторонах счета, то получаются обороты счета. Итоговая сумма, записанная по дебету счета, называется дебетовым, а по кредиту счета — кредитовым оборотом. При подсчете оборотов начальный остаток во внимание не принимают.

Конечный остаток (конечное сальдо) по счету определяют, прибавляя к начальному остатку оборот той же стороны счета и вычитая из полученного итога оборот противоположной стороны. Конечный остаток записывают на той же стороне, что и начальный остаток. Следовательно, для установления конечного сальдо в активных счетах к начальному сальдо прибавляют оборот по дебету и вычитают оборот по кредиту. Новый остаток записывают по дебету счета, но возможно, что его не будет.

В пассивных счетах для определения конечного сальдо к начальному остатку прибавляют оборот по кредиту и вычитают оборот по дебету. Новый остаток отражают по кредиту счета; возможно, что его не будет. Если первоначального остатка не было, то сальдо на конец отчетного периода находят вычитанием из большего оборота меньшего. Записывают его на той стороне счета, на которой была отражена сумма большего оборота.

Схема строения активных и пассивных счетов такова:

Помимо счетов для учета активов организации (активных) и источников его формирования (пассивных), в бухгалтерском учете используют активно-пассивные счета, на которых отражаются одновременно и активы организации, и источники их формирования.

Активно-пассивные счета бывают двух видов: с односторонним сальдо (дебетовое либо кредитовое) и с двусторонним сальдо (дебетовое и кредитовое одновременно). Счетом с односторонним сальдо является счет «Прибыли и убытки». Если у организации суммы доходов превысили суммы расходов, то разница между ними дает прибыль, поэтому сальдо счета будет кредитовым (прибыль является источником формирования активов и отражается в пассиве баланса). Если, наоборот, суммы доходов меньше сумм расходов, то разница между ними показывает убыток и сальдо по счету будет дебетовым.

К активно-пассивным счетам с двусторонним развернутым сальдо относится счет «Расчеты с разными дебиторами и кредиторами». Сальдо по дебету этого счета означает дебиторскую, а сальдо по кредиту — кредиторскую задолженность. Расчеты с дебиторами и кредиторами объединяют на одном счете для того, чтобы не открывать разные счета для организаций и учреждений, которые могут быть в разное время дебиторами и кредиторами.

В данном активно-пассивном счете записи по дебету могут иметь разное значение: либо увеличение дебиторской, либо уменьшение кредиторской задолженности. Разное значение имеет и запись по кредиту счета: либо увеличение кредиторской, либо уменьшение дебиторской задолженности.

Приведенная нами схема счета является упрощенной — на практике используются счета более сложной формы. Счета открывают и ведут в книгах, карточках и на свободных листах. Самая распространенная форма счета такова:

Для учета материальных ценностей пользуются счетом другой формы, в который, помимо денежных измерителей, вносят натуральные показатели.

Сущность и значение двойной записи на счетах

При изменениях в балансе, происходящих под влиянием хозяйственных операций, каждая операция вызывает равновеликие изменения в двух статьях баланса. Равенство итогов актива и пассива баланса не нарушается. При отражении операций на счетах, органически связанных с балансом и открываемых на основе его статей, каждая хозяйственная операция также будет вызывать двойные и равновеликие изменения. Это позволяет отражать хозяйственные операции на счетах способом двойной записи.

Сущность двойной записи состоит в том, что каждая хозяйственная операция отражается в одинаковой сумме по дебету и кредиту разных счетов. Текст, указывающий наименование дебетуемого и кредитуемого счетов на сумму отражаемой хозяйственной операции, называется бухгалтерской статьей. Бухгалтерские статьи часто называют бухгалтерскими проводками, бухгалтерскими записями, реже счетными формулами. Составить бухгалтерскую проводку — значит указать, на какую сторону каких счетов нужно записать сумму операции.

Сущность двойной записи можно рассмотреть на примере операций по изменению баланса. Для этого на основании каждой статьи начального баланса необходимо открыть отдельные счета (табл. 1.2).

Таблица 1.2

Баланс (начальный)

| Актив | Сумма, руб. | Пассив | Сумма, руб. |

| 1. Основные средства 2. Материалы 3. Касса 4. Расчетный счет |

50 000 20 000 1000 29 000 |

1. Уставный капитал 2. Кредиты банка 3. Расчеты с поставщиками 4. Расчеты по оплате труда |

60 000 20 000 10 000 10 000 |

| Баланс | 100 000 | Баланс | 100 000 |

Первая операция. Получено с расчетного счета в банке в кассу для выдачи заработной платы рабочим и служащим 10 000 руб.

Операция вызывает изменение на счетах «Касса» и «Расчетные счета». Оба они являются активными счетами, поскольку на них отражаются активы организации. Денежные средства в кассе увеличились на 10 000 руб., поэтому сумму нужно записать в дебет счета «Касса» (увеличение в активных счетах отражается по дебету счета). Денежные средства на расчетном счете уменьшились на 10 000 руб., поэтому сумму нужно записать в кредит счета «Расчетные счета» (уменьшение в активных счетах отражается по кредиту счета). Следовательно, по первой операции нужно сделать следующую запись:

| Дебет счета «Касса» Кредит счета «Расчетные счета» |

10 000 руб. |

На основании составленной бухгалтерской проводки 10 000 руб. записывают в дебет счета «Касса» и кредит счета «Расчетные счета» (запись обозначена цифрой 1, соответствующей номеру операции). По первой хозяйственной операции счета «Касса» и «Расчетные счета» оказались взаимосвязанными (корреспондирующимися).

Вторая операция. Оплачена задолженность поставщикам за счет кредитов банка на 5000 руб. По этой операции корреспондируются два счета: «Расчеты по краткосрочным кредитам и займам» и «Расчеты с поставщиками и подрядчиками». Счет «Расчеты с поставщиками и подрядчиками» является пассивным, так как его остаток отражает источник обязательства организации. Задолженность перед поставщиками уменьшается, уменьшение в пассивном счете отражается по дебету счета, поэтому счет «Расчеты с поставщиками и подрядчиками» надо дебетовать на 5000 руб. Счет «Расчеты по краткосрочным кредитам и займам» также является пассивным. Остаток его увеличивается на 5000 руб., поэтому счет надо кредитовать на указанную сумму.

Следовательно, по второй операции должна быть составлена следующая бухгалтерская проводка:

| Дебет счета «Расчеты с поставщиками и подрядчиками» Кредит счета «Расчеты по краткосрочным кредитам и займам» |

10 000 руб. |

На основании составленной проводки 5000 руб. заносят в дебет счета «Расчеты с поставщиками и подрядчиками» и в кредит счета «Расчеты по краткосрочным кредитам и займам» (запись обозначена цифрой 2).

Третья операция. Поступили от поставщиков материалы на сумму 20 000 руб. По операции корреспондируются счета «Материалы» и «Расчеты с поставщиками и подрядчиками».

Счет «Материалы» активный, запасы материала увеличиваются, поэтому он будет дебетоваться на 20 000 руб. Счет «Расчеты с поставщиками и подрядчиками» пассивный, задолженность перед поставщиками увеличивается, он будет кредитоваться на сумму 20 000 руб. По третьей операции будет составлена следующая бухгалтерская проводка:

| Дебет счета «Материалы» Кредит счета «Расчеты с поставщиками и подрядчиками» |

20 000 руб. |

В соответствии с проводкой записывают 20 000 руб. в дебет счета «Материалы» и в кредит счета «Расчеты с поставщиками и подрядчиками».

Четвертая операция. Выдана из кассы заработная плата рабочим и служащим в размере 10 000 руб.

По операции корреспондируются два счета: «Касса» и «Расчеты с персоналом по оплате труда». Операция вызывает уменьшение средств в кассе, поэтому активный счет «Касса» надо кредитовать на 10 000 руб. Одновременно происходит уменьшение сальдо на пассивном счете «Расчеты с персоналом по оплате труда», который надо дебетовать. Бухгалтерская проводка будет иметь вид:

| Дебет счета «Расчеты с персоналом по оплате труда» Кредит счета «Касса» |

10 000 руб. |

Следовательно, 10 000 руб. записывают в дебет счета «Расчеты с персоналом по оплате труда» и в кредит счета «Касса».

После отражения всех операций на счетах подсчитывают обороты и выводят конечные сальдо счетов. Они полностью совпадают с суммами аналогичных статей баланса, составленного после отражения всех операций (табл. 1.3).

Таблица 1.3

Баланс (конечный)

| Актив | Сумма, руб | Пассив | Сумма, руб |

| 1. Основные средства 2. Материалы 3. Касса 4. Расчетные счета |

50 000 40 000 1000 19 000 |

1. Уставный капитал 2. Кредиты банка 3. Расчеты с поставщиками и подрядчиками по оплате труда 4. Расчеты с персоналом по оплате труда |

60 000 25 000 25 000 — |

| Баланс | 110 000 | Баланс | 110 000 |

Приведенные операции, так же как и в балансе, охватывают все возможные типы изменений на счетах бухгалтерского учета: изменения только в активных счетах, только в пассивных счетах, в активных и пассивных счетах в сторону увеличения, в активных и пассивных счетах в сторону уменьшения.

Все рассмотренные хозяйственные операции отражались в равной сумме по дебету одного и по кредиту другого счета. Итог дебетовых оборотов всех счетов должен быть равен итогу кредитовых оборотов. Действительно, в примере сумма итогов дебетовых и кредитовых оборотов получилась равной и составила 45 000 руб. Нарушение равенства свидетельствует об ошибке в учете. Следовательно, с помощью двойной записи можно обнаружить ошибки в бухгалтерских записях, в этом состоит ее контрольное значение.

Вместе с тем двойная запись имеет большое познавательное значение, так как показывает, откуда (или за счет каких источников) поступили средства и куда они направляются. Например, корреспонденция счетов

| Дебет счета «Касса» Кредит счета «Расчетные счета» |

10 000 руб. |

показывает, что деньги поступили в кассу с расчетного счета. По корреспонденции можно установить экономический смысл, содержание каждой хозяйственной операции.

Составление бухгалтерских статей (проводок). Хронологические и систематические записи. Запись на счетах бухгалтерского учета производят на основании документов, которые подвергают бухгалтерской обработке.

Одним из этапов бухгалтерской обработки документов является запись корреспондирующих счетов по каждой операции, отраженной в документе, т. е. составление бухгалтерских проводок — контировка. Текст, указывающий наименование дебетуемого и кредитуемого счетов и сумму отражаемой хозяйственной операции, называется, как уже отмечалось, бухгалтерской проводкой (статьей, счетной формулой, бухгалтерской записью). Различают простые бухгалтерские проводки, в которых корреспондируются только два счета (все составленные ранее проводки — простые), и сложные, в которых один счет корреспондируется с несколькими счетами.

Пример

От подотчетного лица поступили на склад материалы на сумму 2000 руб., остаток подотчетной суммы (100 руб.) он сдал в кассу. Бухгалтерская проводка по этой операции:

Дебет счета «Материалы» 2000 руб.

Дебет счета «Касса» 100 руб.

Кредит счета «Расчеты с подотчетными лицами» 2100 руб.

Бухгалтерские проводки составляют на самом документе, которым оформляется хозяйственная операция, в ведомости или журнале, куда записывается операция, или на отдельных специальных бланках (мемориальных ордерах).

Мемориальный ордер — это документ бухгалтерского оформления, содержащий указание записать хозяйственную операцию на соответствующих счетах бухгалтерского учета.

Для облегчения записей каждому счету присваивается определенный номер (шифр), поэтому при составлении бухгалтерских проводок указывают не наименование счетов, а их номера (счет «Касса» — № 50, счет «Расчетные счета» — № 51).

Мемориальный ордер № 1 запись за январь 20__ г.

При записи хозяйственных операций на счета их группируют по экономически однородным признакам, т. е. записывают по определенной системе. Отражение хозяйственных операций на счетах бухгалтерского учета называется систематической записью (регистрацией).

Наряду с систематической используется и хронологическая запись, т. е. регистрация хозяйственных операций в той последовательности, в какой они совершаются. Различия в экономическом содержании операции при этом не учитываются. Хронологическая запись ведется для обеспечения контроля за полнотой учета всех хозяйственных операций. В хронологическом порядке ведутся регистрационные журналы, кассовые книги и другие регистры.

Регистрационный журнал за январь 20___ г.

| Порядковый номер мемориального ордера | Дата ордера | Сумма по мемориальному ордеру, руб. |

| 1 | 3 января | 10 000 |

| 2 | 4 января | 5000 |

| 3 | 4 января | 20 000 |

| 4 | 5 января | 10 000 |

| Итого | 45 000 |

В данном регистрационном журнале отражены все операции, по которым составлены бухгалтерские проводки и мемориальные ордера.

Общий итог (45 000 руб.) равен итогам дебетовых и кредитовых оборотов по счетам. Следовательно, на счетах все операции отражены в правильных суммах.

1.8. Синтетический и аналитический учет

Рассмотренные счета бухгалтерского учета, как правило, соответствовали статьям баланса. На них отражались обобщенные (синтетические) данные об активах и обязательствах организации. Счета, на которых активы организации, их обязательства и хозяйственные процессы отражаются в обобщенном виде, называются синтетическими. К ним относятся счета «Основные средства», «Материалы», «Уставный капитал», «Расчеты с персоналом по оплате труда» и др. Учет, осуществляемый на синтетических счетах, называется синтетическим. Он ведется только в денежном выражении.

Для оперативного руководства хозяйственной деятельностью, а также контроля за сохранностью активов обобщающих данных, получаемых с помощью синтетического учета, недостаточно. Например, кроме данных об общей сумме основных средств, необходимо иметь сведения о конкретных видах основных средств (здания, оборудование, машины и т. п.). Помимо данных об общей сумме задолженности рабочим и служащим, нужны сведения о задолженности каждому работнику в отдельности. Для получения детальных, подробных, расчлененных (аналитических) данных об объектах бухгалтерского учета применяют аналитические счета.

Счета, на которых отражаются детальные данные по каждому отдельному виду активов, обязательств организаций и процессов, называются аналитическими. Учет, осуществляемый на аналитических счетах, называется аналитическим.

Аналитические счета открываются в дополнение к синтетическим с целью их детализации и получения частных показателей по каждому отдельному виду активов, обязательств организаций и процессов. Следовательно, между синтетическими и аналитическими счетами существует прямая связь, которая проявляется в следующем. Остатки и обороты синтетического счета должны быть равны остаткам и оборотам всех аналитических счетов, открытых в дополнение своего синтетического счета. Каждую хозяйственную операцию, записанную по дебету или кредиту синтетического счета, отражают в той же сумме соответственно на дебете или кредите нескольких аналитических счетов, открытых в дополнение к своему синтетическому счету.

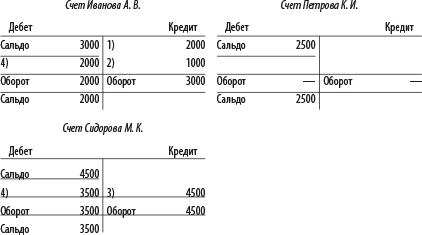

Прямую связь между синтетическими и аналитическими счетами можно рассмотреть на следующем примере.

Пример

На начало месяца за подотчетными лицами числилась задолженность в 10 000 руб., в том числе за А. В. Ивановым — 3000 руб., К. И. Петровым — 2500 руб., М. К. Сидоровым — 4500 руб. В кассе находилось 100 000 руб., запасы сырья и материалов составили 150 000 руб.

В течение месяца произошли следующие операции.

1. Поступили на склад материалы, оплаченные А. В. Ивановым из подотчетной суммы, — 2000 руб.

2. Получен в кассу от А. В. Иванова остаток подотчетной суммы — 1000 руб.

3. Согласно авансовому отчету М. К. Сидорова приходуются оплаченные им из подотчетной суммы материалы на 4500 руб.

4. Выдан из кассы аванс подотчетным лицам:

Иванову А. В. 2000 руб.

Сидорову М. К. 3500 руб.

Итого 5500 руб.

По первой операции 2000 руб. следует записать в дебет счета «Материалы» и в кредит счета «Расчеты с подотчетными лицами». Одновременно эту же сумму заносят в кредит аналитического счета А. В. Иванова. Тем самым показывают, что материалы поступили именно от А. В. Иванова, и списывают числящуюся за ним задолженность по подотчетной сумме. Остальные операции следует отражать также одновременно на синтетических и аналитических счетах.

Синтетические счета

Аналитические счета

После подсчета оборотов и выявления конечного сальдо на синтетических и аналитических счетах подтверждается вывод о прямой связи между синтетическими и аналитическими счетами. Действительно, начальное сальдо синтетического счета «Расчеты с подотчетными лицами» (10 000 руб.) равно сумме начальных остатков всех аналитических счетов, открытых в его дополнение (3000 + 2500 + 4500). Дебетовый оборот синтетического счета (5500 руб.) равен сумме дебетовых оборотов всех аналитических счетов (2000 + 0 + 3500), а кредитовый оборот (7500 руб.) — сумме всех кредитовых оборотов (3000 + 0 + 4500). Конечное сальдо синтетического счета «Расчеты с подотчетными лицами» (8000 руб.) равно сумме конечных сальдо всех аналитических счетов, открытых в его дополнение (2000 + 2500 + 3500).

Каждая хозяйственная операция, записанная по дебету или кредиту синтетического счета, отражается в той же сумме соответственно по дебету или кредиту нескольких аналитических счетов, открытых в дополнение к своему синтетическому счету.

Не все синтетические счета требуют ведения аналитического учета. Счета, не требующие такого ведения, называются простыми (счета «Касса», «Расчетные счета» и др.). Счета, которые требуют ведения аналитического учета, называются сложными (счета «Расчеты с подотчетными лицами», «Основные средства» и др.).

Некоторые сложные синтетические счета непосредственно связаны с аналитическими счетами, без каких-либо промежуточных групп. Например, в дополнение к синтетическому счету «Расчеты с подотчетными лицами» открываются аналитические счета на каждое подотчетное лицо. Так же обстоит дело и со счетами «Расчеты с персоналом по оплате труда» и др.

Однако подобное простое построение аналитического учета не всегда обеспечивает получение необходимых показателей. Некоторые синтетические счета состоят из нескольких групп аналитических счетов. Первые (после синтетического счета) группы счетов аналитического учета называются субсчетами. Субсчет — это промежуточное учетное звено между синтетическими и аналитическими счетами. Каждый из субсчетов объединяет несколько аналитических счетов, но сами они, в свою очередь, объединяются одним синтетическим счетом. Иногда субсчета называют счетами второго порядка, в то время как синтетические счета называются счетами первого порядка. Связь между синтетическим счетом, его субсчетами и аналитическими счетами можно проследить на примере счета 10 «Материалы». В дополнение к этому синтетическому счету открывают следующие субсчета:

1 «Сырье и материалы»;

2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали»;

3 «Топливо»;

4 «Тара и тарные материалы»;

5 «Запасные части»;

6 «Прочие материалы»;

7 «Материалы, переданные в переработку на сторону»;

8 «Строительные материалы»;

9 «Инвентарь и хозяйственные принадлежности» и др.

В свою очередь, в дополнение к каждому субсчету открываются аналитические счета на каждый конкретный вид материалов (мука, сахарный песок, шпагат, марля и т. п.).

Количество групп счетов аналитического учета может быть большим, чем это показано по счету 10 «Материалы». Например, если у организации будет несколько материальных складов, то нужно сначала открыть аналитические счета для каждого склада, затем — по видам материальных ценностей. Количество групп счетов аналитического учета зависит в основном от сложности хозяйственной деятельности организации, целей и задач учета.

1.9. Оборотные ведомости

Оборотные ведомости служат главным образом для обобщения, проверки правильности записей на счетах бухгалтерского учета и составления нового баланса. Их составляют как по синтетическим, так и по аналитическим счетам. Форма и порядок записи в оборотной ведомости по синтетическим счетам приведены в табл. 1.4.

Таблица 1.4

Оборотная ведомость по синтетическим счетамза январь 20__ г.

| № п/п |

Наименование счета | Остаток на 1 января | Оборот за месяц | Остаток на 1 февраля | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | ||

| 1 | Основные средства | 50 000 | — | — | — | 50 000 | — |

| 2 | Материалы | 20 000 | — | 20 000 | — | 40 000 | — |

| 3 | Касса | 1000 | — | 10 000 | 10 000 | 1000 | — |

| 4 | Расчетные счета | 29 000 | — | — | 10 000 | 19 000 | — |

| 5 | Уставный капитал | — | 60 000 | — | — | — | 60 000 |

| 6 | Расчеты по краткосрочным кредитам и займам | — | 20 000 | — | 5000 | — | 25 000 |

| 7 | Расчеты с поставщиками и подрядчиками | — | 10 000 | 5000 | 20 000 | — | 25 000 |

| 8 | Расчеты с персоналом по оплате труда | — | 10 000 | 10 000 | — | — | — |

| Итого | |||||||

Для составления оборотной ведомости использованы данные о начальных остатках, оборотах и конечных остатках синтетических счетов, приведенных на с. 26, 27.

В оборотной ведомости по синтетическим счетам должно быть по итогу три равенства: первое — остатков на начало отчетного периода по дебету и кредиту; второе — оборотов по дебету и кредиту; третье — остатков на конец отчетного периода по дебету и кредиту.

Первое равенство обусловлено тем, что итог синтетических счетов по дебету показывает стоимость всех активов организации на начало отчетного периода, а итог по кредиту — сумму источников этих активов, т. е. они отражают баланс организации на начало отчетного периода.

Второе равенство обусловлено применением способа двойной записи операций на счетах, при которой каждая операция записывается в одинаковой сумме по дебету и кредиту разных счетов.

Третье равенство объясняется так же, как и первое, только дебетовые и кредитовые остатки показывают баланс уже не на начало, а на конец отчетного периода. Кроме того, третье равенство обусловлено первыми двумя (если начальные сальдо по дебету и кредиту всех счетов равны, равны итоги оборотов по этим счетам, то и конечные сальдо по дебету и кредиту всех счетов равны).

Равенство итогов всех трех пар колонок оборотной ведомости по синтетическим счетам имеет большое контрольное значение, так как свидетельствует о правильности записей на счетах бухгалтерского учета.

Однако не все ошибки, допущенные в учете, выявляются при составлении оборотной ведомости по синтетическим счетам. Так, не будут нарушены равенства при записи одной и той же операции на счетах несколько раз, при пропуске операций, при записи операций в неправильной, но равной сумме по дебету и кредиту. Для выявления подобных ошибок итоги оборотов оборотной ведомости по синтетическим счетам сверяют с итогом хронологической записи (регистрационным журналом). Так, итог оборотов оборотной ведомости по синтетическим счетам (см. табл. 1.4) равен итогу регистрационного журнала (см. с. 33) — 45 000 руб.

В оборотную ведомость по синтетическим счетам включены сведения об остатках на счетах на конец отчетного периода. Это позволяет применять оборотную ведомость по синтетическим счетам для составления нового баланса, так как значительная часть статей баланса соответствует наименованиям синтетических счетов.

Оборотная ведомость по синтетическим счетам используется для получения обобщенных сведений о состоянии и изменении активов и обязательств организации, поскольку в ней содержатся сведения об остатках и движении отдельных групп или видов активов и обязательств.

Оборотные ведомости по аналитическим счетам составляют по различным формам.

При этом если аналитический учет ведется не только в денежном, но и в натуральном выражении, то в форме оборотной ведомости по аналитическим счетам предусматриваются колонки не только для стоимостных, но и для натуральных измерителей с указанием единицы измерения.

Оборотные ведомости по аналитическим счетам, так же как и оборотные ведомости по синтетическим счетам, составляются главным образом для проверки правильности записей по аналитическим счетам. Итоги оборотной ведомости по аналитическим счетам сверяют с итогами соответствующего синтетического счета — они должны быть обязательно равны.

Оборотные ведомости по аналитическим счетам используют также для наблюдения и контроля за состоянием и движением отдельных видов активов и их источников.

Оборотную ведомость по аналитическим счетам разных дебиторов и кредиторов, которые открываются в дополнение к синтетическому счету «Расчеты с разными дебиторами и кредиторами», применяют, кроме того, для выведения конечных остатков активно-пассивного счета «Расчеты с разными дебиторами и кредиторами».

1.10. План счетов бухгалтерского учета

В Плане счетов бухгалтерского учета приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка).

Инструкция по применению Плана счетов бухгалтерского учета устанавливает единые подходы к применению Плана счетов и отражению фактов хозяйственной деятельности на счетах бухгалтерского учета. В ней приведена краткая характеристика синтетических счетов и открываемых к ним субсчетов: раскрыты их структура и назначение, экономическое содержание обобщаемых на них фактов хозяйственной деятельности, порядок отражения наиболее распространенных фактов.

С 1 января 2001 г. в России действуют План счетов бухгалтерского учета и Инструкция по его применению, утвержденные приказом Минфина России от 31 октября 2000 г. № 94н.

План счетов 2001 г. (см. приложение 1) является единым и обязательным к применению в организациях всех отраслей народного хозяйства и видов деятельности (кроме банков и бюджетных учреждений) независимо от подчиненности, формы собственности, организационно-правовой формы, ведущих учет методом двойной записи.

На основании Плана счетов и Инструкции по его применению организации утверждают рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических счетов (включая субсчета).

Для учета специфических операций организации могут по согласованию с Министерством финансов вводить при необходимости в План счетов дополнительные синтетические счета, используя свободные коды счетов.

Субсчета, предусмотренные в Плане счетов, используются исходя из требований управления организацией, включая нужды анализа, контроля и отчетности. Организации могут уточнять содержание отдельных из них, а также вводить, исключать или объединять дополнительные субсчета.

Следует иметь в виду, что организация не обязана использовать все синтетические счета, приведенные в Плане счетов, — она выбирает те из них, которые ей действительно необходимы. Например, если организация выпускает один вид продукции или оказывает один вид услуг, то все расходы можно считать прямыми, и в этом случае отпадает необходимость в использовании счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы».

Порядок ведения аналитического учета устанавливается организацией исходя из положений Инструкции по применению Плана счетов и нормативных актов по отдельным разделам учета (учета основных средств, материалов и т. п.).

Новые хозяйственные образования (например, малые предприятия) могут пользоваться рабочими планами счетов, в которых существенно сокращается количество применяемых счетов.

В едином Плане счетов счета сгруппированы в восемь разделов. Отдельно выделены забалансовые счета. Основой группировки счетов по разделам являются экономические особенности учитываемых объектов. В каждом разделе отражены экономически однородные виды активов, обязательств и хозяйственных операций. Разделы расположены в определенной последовательности, в соответствии с характером участия активов в его кругообороте: разделы со счетами активов, необходимых для производственного процесса (раздел I «Внеоборотные активы», раздел II — «Производственные запасы»), затем разделы со счетами издержек производства, готовой продукции и товаров, денежных средств и расчетов (разделы III — VI). Таким образом, в первых шести разделах сгруппированы счета активов и процессов в сферах производства и обращения. Активы отражены по разделам по принципу ликвидности — от труднореализуемого к легкореализуемому. В последующих разделах (VII, VIII) отражены капитал и финансовые результаты организации.

1.11. Учетные регистры

Записать операцию на счетах — значит отразить ее содержание на бумажных носителях (в бухгалтерских книгах, карточках или свободных листах) или в виде электронного документа, подписанного электронной подписью, являющихся учетными регистрами.

Совокупность и расположение реквизитов в регистре определяют его форму, которая зависит от особенностей учитываемых объектов, назначения регистров, способов учетной регистрации. Под учетной регистрацией понимают запись хозяйственных операций в учетных регистрах.

В соответствии с законом «О бухгалтерском учете» обязательными реквизитами регистра бухгалтерского учета являются:

1) наименование регистра;

2) наименование экономического субъекта, составившего регистр;

3) дата начала и окончания ведения регистра и (или) период, за который составлен регистр;

4) хронологическая и (или) систематическая группировка объектов бухгалтерского учета;

5) величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения;