автордың кітабын онлайн тегін оқу Бухгалтерский и налоговый учет в «1С:Бухгалтерии 8» (редакция 3.0). Издание 7

С.А. Харитонов

Бухгалтерский и налоговый учет в «1С:Бухгалтерии 8» (редакция 3.0)

Издание 7

С.А. Харитонов

Бухгалтерский и налоговый учет в «1С:Бухгалтерии 8» (редакция 3.0). Издание 7

Электронная книга в формате ePub; ISBN 978-5-9677-2434-3.

Версия издания от 03.09.2015.

Электронный аналог издания "Бухгалтерский и налоговый учет в «1С:Бухгалтерии 8» (редакция 3.0). Издание 7"

(ISBN 978-5-9677-2431-2, М.: ООО "1С-Паблишинг", 2015; артикул печатной книги по прайс-листу фирмы "1С": 4601546120649;

по вопросам приобретения печатных изданий издательства "1С-Паблишинг" обращайтесь к партнеру "1С",

обслуживающему вашу организацию, или к другим партнерам фирмы "1С").

В пособии "Бухгалтерский и налоговый учет в "1С:Бухгалтерии 8" (редакция 3.0). 7 издание" рассматривается технология ведения бухгалтерского и налогового учета в программе "1С:Бухгалтерия 8" редакция 3.0. Данная версия программы в том числе поддерживает работу в "облачном" сервисе "1С:Предприятие 8 через Интернет", см. https://1cfresh.com/solutions/ea.

Значительное внимание в книге уделено вопросам подготовки программы к эксплуатации, документооборота, организации и технологии ведения учета на отдельных участках, обобщения учетных данных и формирования результатной информации для внутренних и внешних пользователей.

Иллюстративный материал основан на версии 3.0.40 типовой конфигурации "Бухгалтерия предприятия" с интерфейсом "Такси". "Такси" - это интерфейс системы "1С:Предприятие 8", основными новшествами которого являются: улучшение возможностей навигации по приложению; настраиваемое пользователем рабочее пространство; улучшение юзабилити отдельных элементов интерфейса; новый дизайн.

Пособие ориентировано на бухгалтеров-пользователей программы "1С:Бухгалтерия 8", специалистов по внедрению, студентов и преподавателей, изучающих информационные технологии бухгалтерского учета. Пособие может быть полезно для организации учебных курсов по бухгалтерскому учету в среде "1С:Предприятие 8".

© ООО «1С-Паблишинг», 2015

© Оформление. ООО «1С-Паблишинг», 2015

Все права защищены. Материалы предназначены для личного индивидуального использования приобретателем. Запрещено тиражирование, распространение материалов, предоставление доступа по сети к материалам без письменного разрешения правообладателей.

Фирма "1С"

123056, Москва, а/я 64, Селезневская ул., 21.

Тел.: (495) 737-92-57, факс: (495) 681-44-07.

1c@1c.ru, http://www.1c.ru/

Издательство ООО "1С-Паблишинг"

127434, Москва, Дмитровское ш., д. 9.

Тел.: (495) 681-02-21, факс: (495) 681-44-07.

publishing@1c.ru, http://books.1c.ru/

Глава 1. ОРГАНИЗАЦИЯ УЧЕТА

Бухгалтерский учет

Одной из стадий учетного процесса является систематизация, обобщение и группировка информации, полученной из первичных документов, а также ее отражение на счетах бухгалтерского учета.

Перечень синтетических счетов, отражающих систематизированную группировку информации о различных сторонах деятельности хозяйствующего субъекта, называют планом счетов бухгалтерского учета. Его построение позволяет получать информацию для целей управления организацией, контроля в интересах собственников, органов государственной и исполнительной власти, других заинтересованных лиц.

В соответствии с порядком, установленным на территории Российской Федерации, хозяйствующие субъекты (кроме кредитных и бюджетных организаций) используют единый План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций.

На его основе и построен предопределенный план счетов бухгалтерского учета программы 1С:Бухгалтерия 8 (Главное → Настройки: План счетов).

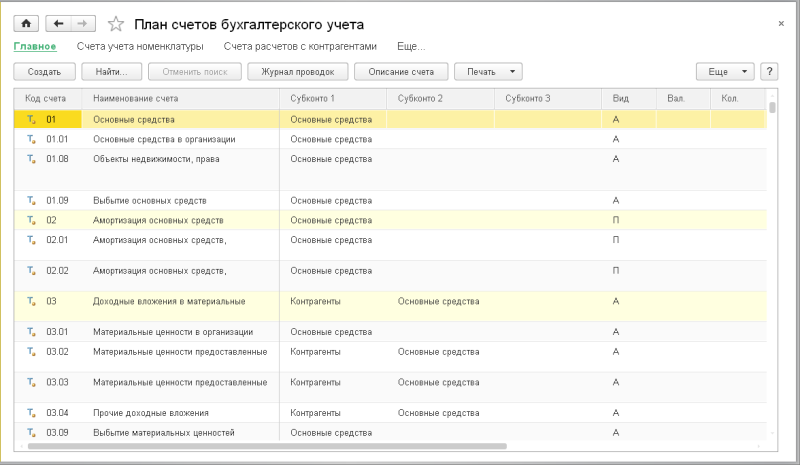

Этот план реализован при помощи объекта метаданных Планы счетов, представляет собой упорядоченный список записей, каждая из которых описывается набором характеристик (значений реквизитов). Основными характеристиками счета являются (рис.1.1):

- признак режима, в котором введен счет;

- код счета;

- наименование;

- признаки аналитического учета (субконто);

- вид счета;

- признак валютного учета;

- признак количественного учета;

- признак учета по подразделениям организации;

- признак использования счета для налогового учета;

- тип счета;

- код быстрого выбора счета.

Рис. 1.1. План счетов 1С:Бухгалтерии 8

Счета в компьютерный план счетов могут быть введены в режиме запуска Конфигуратор или 1С:Предприятие. В режиме конфигурирования в план счетов введены счета бухгалтерского учета первого и второго уровня, которые предусмотрены единым Планом счетов, а также субсчета, для которых в конфигурации предусмотрены специальные алгоритмы обработки учитываемой на них информации. Такие счета называются предопределенными, в плане счетов они помечены желтой точкой рядом с символом счета

Счета, введенные в режиме 1С:Предприятие, отличаются от предопределенных отсутствием точки рядом с символом счета

Счет плана счетов программы 1С:Бухгалтерия 8 имеет номер (код), который формируется по шаблону @@@.@@.@. Первые три позиции слева предназначены для номеров счетов первого порядка, две позиции после точки – для номеров счетов второго порядка (субсчетов), последняя позиция в шаблоне – для счетов третьего порядка. Балансовые и забалансовые счета имеют те же номера, которые установлены единым Планом счетов. По возможности сохранена и нумерация субсчетов первого уровня, но с некоторыми особенностями. Чтобы в плане счетов они располагались в порядке возрастания номеров, коды субсчетов с 1 по 9 начинаются с символа 0. Таким образом, открытые к счету 01 «Основные средства» субсчета «Основные средства в организации» и «Выбытие основных средств» имеют номера соответственно 01.01 и 01.09.

В поле Наименование указывается полное наименование счета. Оно, как правило, совпадает с наименованием счета согласно единому Плану счетов.

Нормативными документами по бухгалтерскому учету на большинстве счетов предусмотрено ведение аналитического учета. Например, на счете 01 «Основные средства» учет необходимо вести по объекту, на счете 71 «Расчеты с подотчетными лицами» - по каждому подотчетному лицу. На отдельных счетах аналитический учет необходимо вести одновременно в нескольких разрезах. Например, на счете 10 «Материалы» аналитический учет необходимо вести по местам хранения материалов и отдельным их наименованиям, на счете 20 «Основное производство» - по видам затрат и видам выпускаемой продукции (работ, услуг).

Аналитический учет в программе поддерживается преимущественно при помощи объектов метаданных Справочники и Перечисления, а порядок его ведения определяется используемыми моделями аналитического учета.

В отличие от справочника объект метаданных вида Перечисление содержит конечный перечень возможных объектов аналитического учета. В 1С:Бухгалтерии 8 перечисления используются для аналитического учета расчетов по налогам и взносам (перечисление Виды платежей в бюджет (фонды)), отложенных налоговых активов и обязательств (перечисление Виды активов и обязательств), использования целевого финансирования (перечисление Движения целевых средств) и т.д.

Для обозначения группы объектов одного вида (обозначения типа аналитического счета) в программе 1С:Бухгалтерия 8 используется понятие «виды субконто». Например, видами субконто являются контрагенты, виды платежей в бюджет (фонды), партии товарно-материальных ценностей и т. д.

Каждому виду субконто соответствует множество конкретных объектов одного вида, которые образуют массив – справочник, перечисление или иной набор объектов аналитического учета. Так, виду субконто Работники организаций соответствует справочник, включающий сведения о физических лицах, с которыми организация ведет расчеты по оплате труда. Виду субконто Уровни бюджетов соответствует перечисление, элементами которого являются наименования бюджетов для зачисления налогов. Вид субконто Расчетные документы объединяет различные виды расчетных документов (Платежное поручение, Поступление доп. расходов, Оказание производственных услуг и т.д.).

По умолчанию (т.е. без дополнительной настройки) по каждому аналитическому объекту система поддерживает учет остатков и оборотов в денежном выражении. На счетах с признаком ведения количественного учета дополнительно поддерживаются бухгалтерские итоги в натуральном выражении, а на счетах с признаком ведения валютного учета – итоги в иностранной валюте.

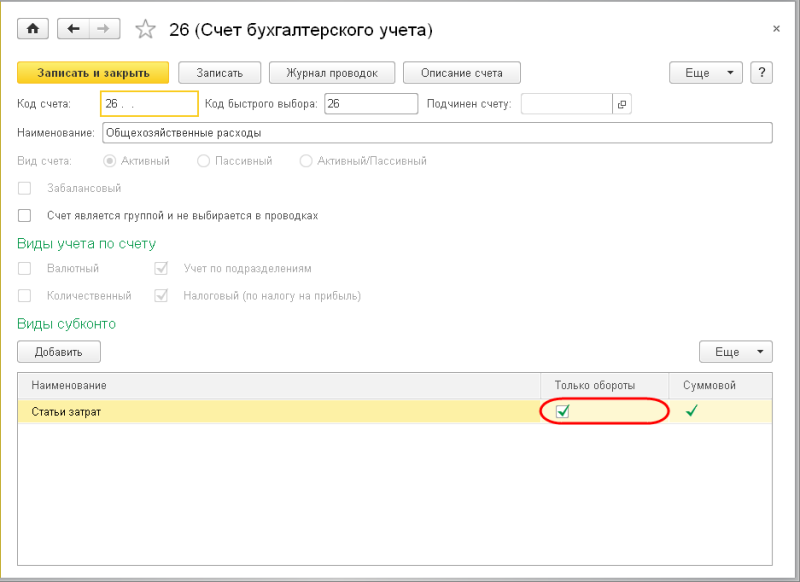

Вместе с тем, при настройке параметров счета для каждой устанавливаемой связи «синтетический счет» - «аналитические счета» можно изменить поддерживаемые системой бухгалтерские итоги. В частности, при установленном флажке Только обороты (рис.1.2) программа поддерживает учет остатков в целом по счету, но не поддерживает их по отдельным объектам аналитического учета по виду субконто.

Рис. 1.2. Настройка поддерживаемых итогов

Это свойство использовано при организации аналитического учета:

- по статьям затрат на счетах 20 «Основное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 28 «Брак в производстве», 29 «Обслуживающие производства и хозяйства»;

- по видам движений денежных средств на счетах 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» и 55 «Специальные счета в банках»;

- по номенклатурным группам на счете 90 «Продажи»;

- на счете 91 «Прочие доходы и расходы»;

- на счете 99.01 «Прибыли и убытки (за исключением налога на прибыль)» и др.

По операциям, совершаемым в иностранной валюте, нормативными актами предусмотрено ведение учета одновременно в иностранной валюте и в валюте Российской Федерации. Например, ведение учета в валюте предусмотрено по кредитам банков, выданным в иностранной валюте, расчетам с иностранными покупателями и поставщиками, если расчеты ведутся в валюте, отличной от валюты Российской Федерации, и т. д.

Информация по хозяйственным операциям в иностранной валюте в конфигурации обобщается на отдельных субсчетах. Коды таких субсчетов начинаются с цифры 2, например 50.21 «Касса организации в валюте», 60.21 «Расчеты с поставщиками и подрядчиками (в валюте)», 62.21 «Расчеты с покупателями и заказчиками (в валюте)», 71.21 «Расчеты с подотчетными лицами (в валюте)» и т. д.

Если счет определен как валютный, программа при вводе бухгалтерской записи с использованием этого счета запрашивает валютную сумму, а сумму в рублях (в валюте Российской Федерации) рассчитывает как произведение валютной суммы на курс валюты на дату операции (по данным из справочника Валюты).

По отдельным видам имущества наряду с учетом в денежном выражении требуется вести натуральный учет. Такой учет предусмотрен, например, для материалов, товаров, готовой продукции и т.д.

Если по счету ведется количественный учет, то при вводе проводки с использованием этого счета программа запрашивает количество, а сумму проводки рассчитывает как произведение цены за единицу (если она задана) на количество.

Для аналитического складского учета только в натуральном выражении на счетах с признаком количественного учета снимается флажок Суммовой. В комплекте поставки суммовой учет по складам «отключен», например, на счетах 07 «Оборудование к установке», 10 «Материалы», 21 «Полуфабрикаты собственного производства», 41 «Товары» и 43 «Готовая продукция».

На некоторых счетах дополнительно к аналитическому учету «по субконто» ведется аналитический учет по подразделениям организации. Для аналитического учета используется справочник Подразделения.

Такой учет предусмотрен, в частности, для счетов:

- 10.11.2 «Специальная оснастка в эксплуатации»;

- 20.01 «Основное производство»;

- 23 «Вспомогательные производства»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»;

- 28 «Брак в производстве»;

- 29 «Обслуживающие производства и хозяйства»;

- 76.01.2 «Платежи (взносы) на добровольное страхование работников»;

- 97 «Расходы будущих периодов».

В плане счетов у таких счетов стоит флажок в колонке Подр.

Для каждого счета задается его вид по отношению к балансу. Счет может быть определен как активный, пассивный или активно-пассивный. Вид счета по отношению к балансу помечается в колонке Акт. соответственно буквами А (активный), П (пассивный) или А/П (активно-пассивный). Например, счет 51 «Расчетные счета» определен как активный, счет 82 «Резервный капитал» - как пассивный, счет 71 «Расчеты с подотчетными лицами» - как активно-пассивный. Эта характеристика используется программой для контроля остатков. При формировании стандартных отчетов «неправильное» сальдо по счету показывается красным цветом со знаком «минус». Для пользователя это - сигнал для проверки записей на счетах.

Характеристика Забалансовый определяет принцип отражения учетной информации на счете или субсчете. По этому основанию все счета подразделяются на балансовые и забалансовые счета.

Учет на балансовых счетах построен по принципу двойной записи, в соответствии с которым хозяйственная операция одновременно отражается по дебету одного счета и кредиту другого счета. Например, при погашении задолженности поставщику формируется запись по дебету субсчета 60.01 «Расчеты с поставщиками и подрядчиками» и кредиту счета 51 «Расчетные счета». Учет на забалансовых счетах ведется в виде простой записи, без корреспонденции между счетами. Например, при получении давальческого сырья на переработку формируется простая запись по дебету, а при его передаче в производство – запись по кредиту забалансового счета 003.01 «Материалы на складе».

В колонке Быстрый выбор указаны коды счетов для быстрого выбора – путем набора на клавиатуре номера счета без разделительной точки для субсчетов первого и второго уровня.

Налоговый учет

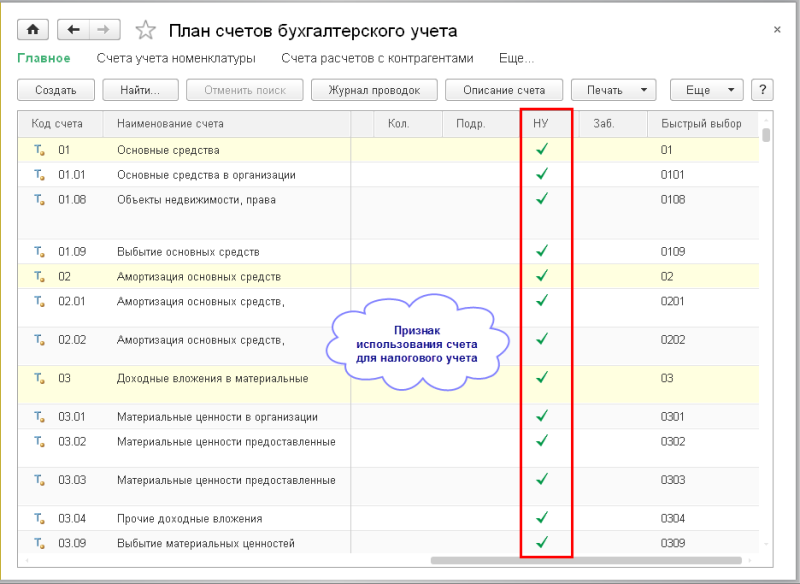

Налоговый учет по налогу на прибыль организаций в программе 1С:Бухгалтерия 8 построен на использовании того же плана, что и для бухгалтерского учета. У счетов, которые составляют «план счетов налогового учета», установлен флажок в колонке НУ (рис.1.3).

Рис. 1.3. «План счетов» налогового учета

В «план счетов налогового учета» включены не все счета плана счетов бухгалтерского учета. Объясняется это следующим:

- в налоговом учете не требуется регистрировать отдельные операции бухгалтерского учета, например, отражать признание и погашение отложенных налоговых активов и обязательств, результатов распределения прибыли, переоценки внеоборотных активов и т.д.;

- по отдельным операциям для целей налогового учета достаточно данных бухгалтерского учета, например, данных по учету поступления и расхода денежных средств.

В частности в налоговом учете 1С:Бухгалтерии 8 не регистрируются данные, которые в бухгалтерском учете отражаются на счетах:

- 09 «Отложенные налоговые активы»;

- 14 «Резервы под снижение стоимости материальных ценностей»;

- 15 «Заготовление и приобретение материальных ценностей»;

- 16 «Отклонение в стоимости материальных ценностей»;

- 19 «НДС по приобретенным ценностям»;

- 46 «Выполненные этапы по незавершенным работам»;

- 50 «Касса»;

- 51 «Расчетные счета»;

- 52 «Валютные счета»;

- 55 «Специальные счета в банках»;

- 57 «Переводы в пути» (кроме 57.03 «Продажи по платежным картам»);

- 68 «Расчеты по налогам и сборам»;

- 69 «Расчеты по социальному страхованию и обеспечению»;

- 75 «Расчеты с учредителями»;

- 76.АВ «НДС по авансам и предоплатам»;

- 76.ВА «НДС по авансам и предоплатам выданным»;

- 76.НА «Расчеты по НДС при исполнении обязанностей налогового агента»;

- 76.ОТ «НДС, начисленный при отгрузке»;

- 77 «Отложенные налоговые обязательства»;

- 79 «Внутрихозяйственные расчеты»;

- 80 «Уставный капитал»;

- 81 «Собственные акции (доли)»;

- 82 «Резервный капитал»;

- 83 «Добавочный капитал»;

- 84 «Нераспределенная прибыль (непокрытый убыток)»;

- 90.03 «Налог на добавленную стоимость»;

- 90.04 «Акцизы»;

- 90.05 «Экспортные пошлины»;

- 99.02 «Налог на прибыль»;

- 99.09 «Прочие прибыли и убытки»;

- на всех забалансовых счетах, кроме 004 «Товары, принятые на комиссию».

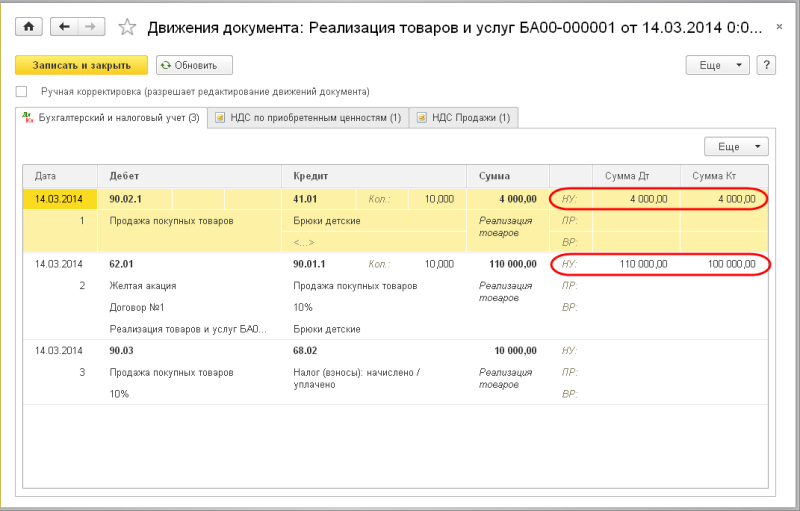

В отличие от бухгалтерского учета сумма операции для целей налогового учета фиксируется в ресурсе Сумма НУ отдельно для счета дебета и счета кредита проводки (рис.1.4). При этом доходы по кредиту счета 90.01 фиксируются в нетто-оценке. Если в бухгалтерской проводке по дебету или кредиту указан один из перечисленных выше счетов, то для целей налогового учета соответствующая часть «налоговой проводки» не заполняется.

Рис. 1.4. Отражение операции в налоговом учете

Поддержка ПБУ 18/02

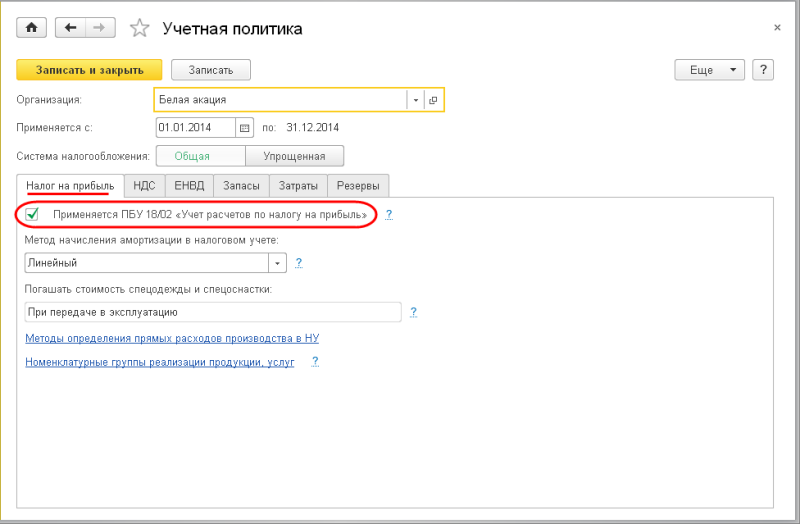

В программе 1С:Бухгалтерия 8 предусмотрена также поддержка Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02.

Если организация применяет ПБУ 18/02, то это нужно указать в параметрах учетной политики (Главное → Настройки: Учетная политика) (рис.1.5).

Пункт 3 ПБУ 18/02 обязывает организации формировать информацию о постоянных и временных разницах в бухгалтерском учете либо в ином порядке, определяемом организацией самостоятельно. Если информация формируется в бухгалтерском учете, то постоянные и временные разницы требуется отражать обособленно, а временные разницы в аналитическом учете учитывать дифференцированно по видам активов и обязательств, в оценке которых возникла временная разница.

ПБУ 18/02 не конкретизирует, каким образом технически ведется аналитический учет разниц: на отдельных субсчетах, в специальных ведомостях или иным способом. Таким образом, организации вправе самостоятельно выбрать наиболее удобный вариант. Главное, чтобы данные аналитического учета разниц можно было «привязать» к счету учета активов и обязательств, в оценке которых возникла разница.

Рис. 1.5. Установка признака поддержки ПБУ 18/02

В программе 1С:Бухгалтерия 8 реализована модель аналитического учета разниц с использованием регистра бухгалтерии. В регистре предусмотрены ресурсы Сумма ПР и Сумма ВР отдельно для счета дебета и счета кредита записи регистра, которые в совокупности с аналитическими признаками проводки обеспечивают учет по видам активов и обязательств, в оценке которых возникла разница:

- значение ресурса Сумма ПР отражает постоянную разницу в оценке, определяемую в соответствии с ПБУ 18/02;

- значение ресурса Сумма ВР отражает временную разницу в оценке, определяемую в соответствии с ПБУ 18/02.

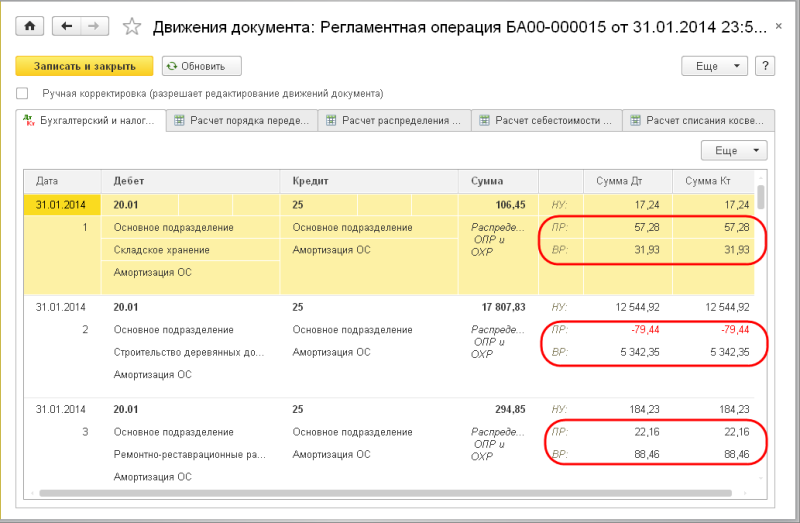

Разницы фиксируются в ресурсах при вводе в регистр бухгалтерии проводки по соответствующей учетной операции (рис.1.6).

Если для счета установлен признак использования для целей налогового учета и в параметрах учетной политики установлен флажок применения ПБУ 18/02, то ресурсы заполняются таким образом, чтобы выполнялось условие:

Сумма НУ + Сумма ПР + Сумма ВР = Сумма,

где Сумма - сумма проводки для целей бухгалтерского учета.

Рис. 1.6. Разницы в оценке

Если разница возникает в оценке расхода и Сумма ВР больше нуля, то признается вычитаемая временная разница (ВВР), иначе налогооблагаемая временная разница (НВР).

Если разница возникает в оценке дохода и Сумма ВР больше нуля, то признается НВР, иначе ВВР.

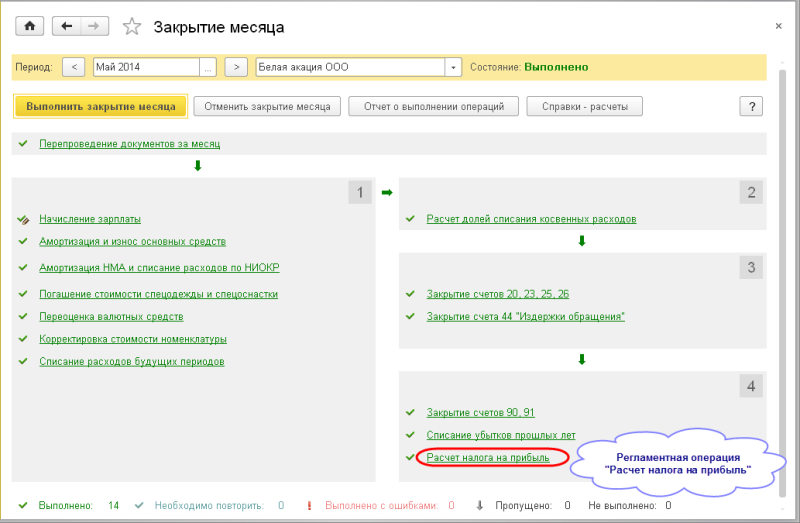

Расчет постоянных и отложенных налоговых обязательств и активов в программе производится при выполнении регламентной операции закрытия месяца Расчет налога на прибыль (рис.1.7).

Для выполнения расчета ОНА и ОНО анализируются данные на счетах по учету временных разниц и автоматически формируются проводки бухгалтерского учета по их признанию и погашению в соответствии со схемой (табл.1.1).

При этом в расчете не учитываются обороты временных разниц на счетах 25 и 26, а также 90, 91 и 99.01. Предполагается, что временные разницы, учтенные на счетах 25 и 26, при выполнении регламентных операций будут перенесены на другие счета налогового учета.

В свою очередь, доходы и расходы, отраженные на счетах 90, 91 и 99.01, для целей формирования бухгалтерской и налогооблагаемой прибыли учитываются в одном периоде, поэтому обобщенные на этих счетах временные разницы не должны приводить к признанию или погашению ОНА и ОНО.

Рис. 1.7. Регламентная операция «Расчет налога на прибыль»

В особом порядке определяется величина отложенных налоговых активов по убыткам текущего периода. Для этого анализируется сальдо по счету 99.01 по налоговому учету. Если сальдо конечное является дебетовым (по итогам отчетного (налогового) периода получен убыток), то формируется проводка на величину ОНА по дебету счета 09 с кредита счета 68.04.2. При этом учитываются суммы ОНА по убыткам текущего периода, начисленные по итогам предыдущего месяца. Если сумма убытка за текущий период меньше суммы убытка по итогам предыдущего периода, то часть суммы ОНА списывается обратной проводкой по кредиту счета 09 и дебету счета 68.04.2.

Табл. 1.1.Схема работы алгоритма признания/погашения ОНА

| Вид счета | Данные по учету временных разниц | Проводка 1 | Проводка 2 | ||||

|---|---|---|---|---|---|---|---|

| Условие 1 | Условие 2 | Условие 3 | Корреспондирующие счета | Сумма = Разница * СННП/100, где Разница | Корреспондирующие счета | Сумма = Разница * СННП/100, где Разница | |

| Активный | СНД > 0 | СКД-СНД >0 | Дт 68.04.2 Кт 77 | СКД-СНД | |||

| СНД > 0 | СКД-СНД <0 | СКД >= 0 | Дт 77 Кт 68.04.2 | СНД-СКД | |||

| СНД >= 0 | СКД-СНД <0 | СКД < 0 | Дт 77 Кт 68.04.2 | СНД | Дт 09 Кт 68.04.2 | -СКД | |

| СНД < 0 | СКД-СНД >0 | СКД < 0 | Дт 68.04.2 Кт 09 | СКД-СНД | |||

| СНД <= 0 | СКД-СНД >0 | СКД > 0 | Дт 68.04.2 Кт 09 | -СНД | Дт 68.04.2 Кт 77 | СКД | |

| СНД < 0 | СКД-СНД <0 | Дт 09 Кт 68.04.2 | СНД-СКД | ||||

| Пассивный | СНК > 0 | СКК-СНК >0 | СКК > 0 | Дт 09 Кт 68.04.2 | СКК-СНК | ||

| СНК >= 0 | СКК-СНК >0 | СКК < 0 | Дт 68.04.2 Кт 09 | СНК | Дт 68.04.2 Кт 77 | -СКК | |

| СНК > 0 | СКК-СНК <0 | Дт 09 Кт 68.04.2 | СНД-СКД | ||||

| СНК < 0 | СКК-СНК >0 | Дт 68.04.2 Кт 77 | СКК-СНК | ||||

| СНК < 0 | СКК-СНК <0 | СКК =< 0 | Дт 77 Кт 68.04.2 | СНД-СКД | |||

| СНК =< 0 | СКК-СНК <0 | СКК > 0 | Дт 77 Кт 68.04.2 | -СНК | 09 | СКК | |

Где:

СНД – сальдо начальное дебетовое; СНК – сальдо начальное кредитовое; СКД – сальдо конечное дебетовое; СКК – сальдо конечное кредитовое;

СННП – ставка налога на прибыль.

Для начисления (корректировки) постоянных налоговых обязательств и активов анализируются данные на счете 99.01 «Прибыли и убытки (кроме налога на прибыль)» по учету постоянных разниц. Если сальдо конечное является дебетовым, то формируется проводка на величину ПНО по дебету счета 99.02.3 и кредиту счета 68.04.2. Если сальдо конечное является кредитовым, то формируется проводка на величину ПНА (величину корректировки ПНО) по кредиту счета 99.02.3 и дебету счета 68.04.2. При этом учитываются суммы ПНО и ПНА, которые были начислены по результатам расчета за предыдущий месяц текущего налогового периода.

Требования по аналитическому учету отложенных налоговых активов и отложенных налоговых обязательств изложены в характеристике счетов 09 «Отложенные налоговые активы» и 77 «Отложенные налоговые обязательства» Инструкции к Плану счетов. Аналитический учет ОНА и ОНО ведется по видам активов и обязательств, в оценке которых возникла временная разница.

Понятие «виды активов и обязательств» ни в ПБУ 18/02, ни в Инструкции не раскрыто. Можно предположить, что видами активов и обязательств являются основные средства, материалы, дебиторская задолженность и т.д. Именно это предположение лежит в основе модели аналитического учета на счетах 09 и 77 в программе 1С:Бухгалтерия 8: объектами учета являются элементы перечисления Виды активов и обязательств (рис.1.8).

Поскольку аналитический учет собственно разниц, приводящих к признанию ОНА и ОНО, в программе 1С:Бухгалтерия 8 ведется в разрезе конкретных объектов учета, то этого может оказаться достаточным для получения информации о величине отложенных налоговых обязательств и отложенных налоговых активов, подлежащих признанию или погашению.

Рис. 1.8. Значения перечисления Виды активов и обязательств

Глава 2. Учет банковских и кассовых операций

В процессе хозяйственной деятельности организации вступают с другими хозяйствующими субъектами в договорные отношения, которые регулируют приобретение материально-производственных запасов (работ, услуг), а также продажу продукции (работ, услуг) и перепродажу товаров. У организации возникают обязательства: перед поставщиками - за полученные ценности; перед персоналом - по оплате труда; перед бюджетом - по налогам и сборам и т.д.

Все расчеты обычно осуществляются в безналичной или наличной денежной форме.

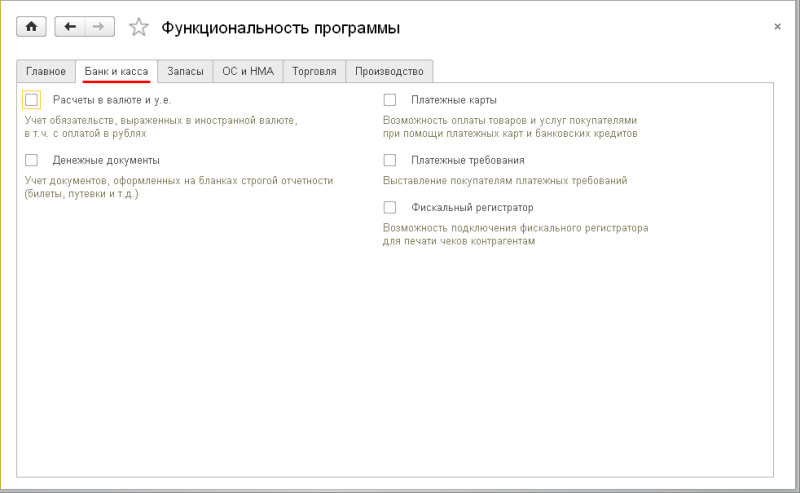

По умолчанию в программе отключена часть функционала, предназначенного для учета банковских и кассовых операций. Для того, чтобы его включить, необходимо в форме Фукциональность программы (Главное → Настройки: Функциональность) на закладке Банк и касса установить соответствующие флажки (рис.2.1).

Рис. 2.1. Настройка функциональности программы

Учет банковских операций

Безналичный порядок расчетов предусматривает перечисление (перевод) денежных средств со счета организации на счет получателя. Такая форма характерна для расчетов с поставщиками и подрядчиками, бюджетом, прочими контрагентами.

Организация учета банковских операций

Бухгалтерский учет безналичных денежных средств в программе 1С:Бухгалтерия 8 ведется на нескольких балансовых счетах (рис.2.2).

Прежде всего, это счет 51 «Расчетные счета». На этом счете учитывается движение денежных средств на расчетных счетах организации в обслуживающих банках. Организация может иметь несколько расчетных счетов, открытых в различных банках. Для обособленного учета движения денежных средств на каждом из них на счете 51 ведется аналитический учет по субконто вида Банковские счета (поддерживается с помощью справочника Банковские счета).

На счете 52 «Валютные счета» учитывается движение безналичных денежных средств в иностранной валюте. Отличительной особенностью настройки параметров счета 52 является наличие «галочки» в колонке Вал. Этот признак означает, что система по счету 52, помимо учета в основной валюте конфигурации (рублях Российской Федерации), дополнительно поддерживает валютный учет, т.е. сумму каждой операции, отражаемой на этом счете, система запоминает не только в рублях, но и в валюте. При этом «связь» между валютной и рублевой суммой обеспечивает справочник Валюты, в котором для каждой валюты хранится история курса ее пересчета в рубли. При совершении валютных операций с денежными средствами, как правило, используется несколько счетов: текущий, транзитный и т.д. Обособленный учет средств на каждом из них, также как и средств на расчетных счетах, поддерживается с помощью справочника Банковские счета.

Рис. 2.2. Бухгалтерские счета учета безналичных денежных средств

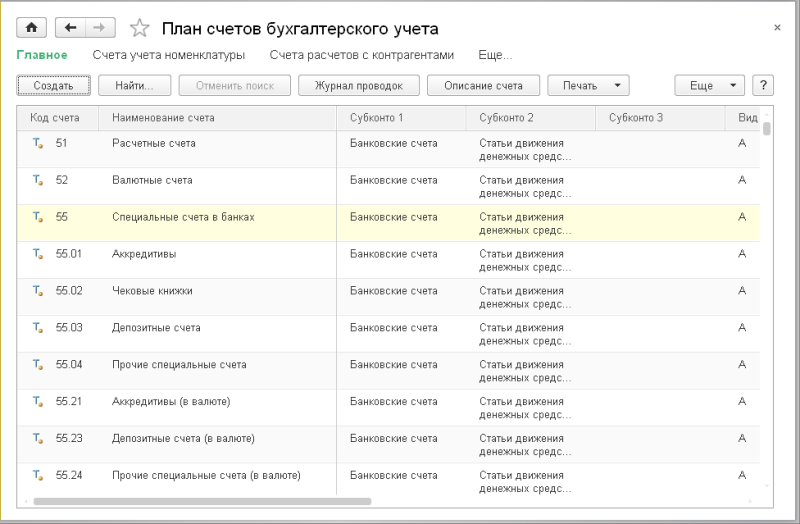

На счете 55 «Специальные счета в банках» учитывается движение денежных средств с «особым режимом использования». Учет на этом счете ведется с обязательным использованием субсчетов.

Субсчета 55.01 «Аккредитивы» и 55.21 «Аккредитивы (в валюте)» предназначены для учета денежных средств в аккредитивах, открытых, соответственно, в рублях и в иностранной валюте. Особенность аккредитивной формы расчетов состоит в следующем: воспользоваться средствами в аккредитиве организация может лишь, выполнив определенные условия - представить необходимый пакет документов к установленному сроку. При невыполнении условий средства в аккредитиве возвращаются отправителю.

Субсчет 55.02 «Чековые книжки» предназначен для учета движения денежных средств, подлежащих списанию по предъявлению (поступлению для оплаты) чека, выданного организацией третьим лицам в счет уплаты за товары, работы, услуги.

Субсчета 55.03 «Депозитные счета» и 55.23 «Депозитные счета (в валюте)» предназначены для учета денежных средств организации, соответственно в рублях и в иностранной валюте, помещенных на депозит (на «временное хранение») с целью получения дохода (процентов) от их использования учреждением банка. Порядок возврата этих денежных средств и начисления процентов определяется условиями договора.

Субсчета 55.04 «Прочие специальные счета» и 55.24 «Прочие специальные счета (в валюте)» предназначены для учета иных денежных средств организации со специальным режимом использования. Это может быть:

- счет, открытый для обособленного подразделения, средства с которого могут быть направлены только на выплату заработной платы;

- ссудный счет, средства с которого могут быть направлены только на цели, указанные в ссудном договоре;

- отдельный счет, на котором полученные денежные средства учитывает платежный агент;

- и т.д.

Обособленный учет на каждом специальном счете поддерживается с помощью справочника Банковские счета, а в свойствах субсчетов для учета средств в иностранной валюте установлен признак валютного учета.

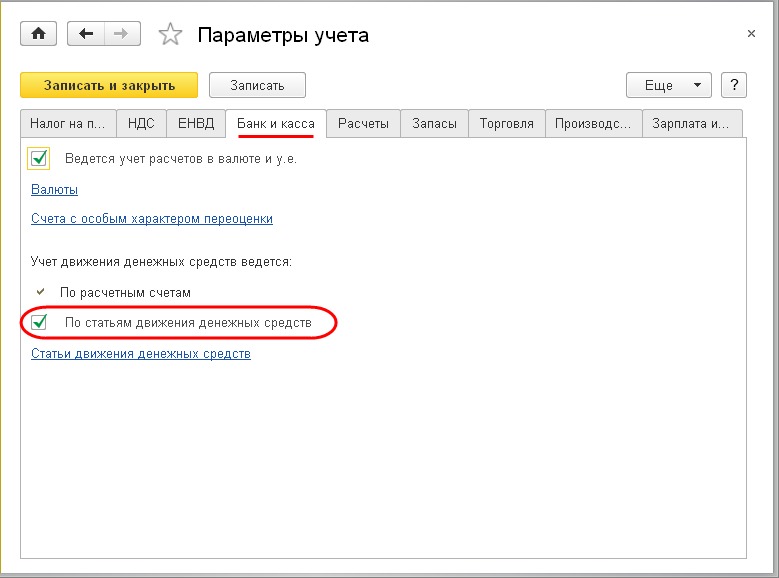

По умолчанию на счетах учета безналичных денежных средств задействован только один аналитический разрез, с помощью которого обеспечивается обособленный учет средств на каждом банковском счете. Для целей составления отчета о движении денежных средств предусмотрен также учет целевого назначения поступлений и расхода денежных средств. Поддерживается такой учет с помощью справочника Статьи движения денежных средств.

Для добавления аналитического учета денежных средств по их видам следует в форме Параметры учета (Главное → Настройки: Параметры учета) на закладке Банк и касса установить флажок Учет движения денежных средств ведется: ... По статьям движения денежных средств (рис.2.3).

Рис. 2.3. Установка аналитического учета денежных средств по статьям движения

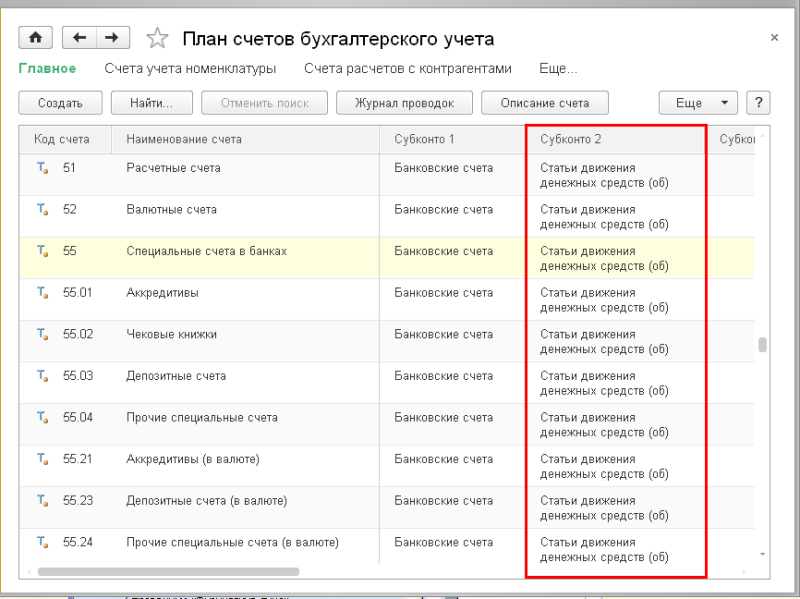

При выполнении подобной настройки система добавляет на счетах 51, 52, 55 второе субконто вида Статьи движения денежных средств с признаком ведения учета Только обороты (после названия вида субконто указано служебное слово «(об.)») (рис.2.4). Это означает, что по данному аналитическому разрезу система поддерживает только учет оборотов по дебету и кредиту счета и не поддерживает учет остатков. Сделано так потому, что для учета поступления (в проводках по дебету счета) и расхода (в проводках по кредиту счета) используются несовпадающие виды движений. В случае настройки поддержки не только оборотов, но и итогов часть объектов аналитики имела бы дебетовое сальдо, а часть кредитовое. Счета учета денежных средств относятся к активным счетам, т.е. остаток на этих счетах может быть только дебетовым. Наличие кредитового сальдо на активных счетах, в том числе и по объектам аналитики, программа считает ошибкой, поэтому показывает его по дебету «красным» (с минусом). Признак Только обороты позволяет избежать диагностики о неверных остатках по субконто Статьи движения денежных средств.

Рис. 2.4. Добавление аналитического разреза на счетах учета денежных средств

При добавлении аналитического разреза для учета движений денежных средств по их видам следует учитывать, что план счетов бухгалтерского учета является общим для всех организаций, для которых учет хозяйственных операций ведется в одной информационной базе. В связи с этим аналитику по этому виду субконто программа будет предлагать вводить при отражении банковских операций каждой организации.

В процессе эксплуатации программа позволяет отключить ведение аналитического учета по статьям движения денежных средств. Однако аналитика по видам движения в таком случае будет сохранена лишь в документах, в которых она вводилась. Если вы решите вновь включить аналитический учет по статьям движения денежных средств, для «восстановления» данных потребуется перепровести документы.

Рассмотрим порядок использования документов, с помощью которых в программе 1С:Бухгалтерия 8 отражаются операции по движению денежных средств на счетах в банках.

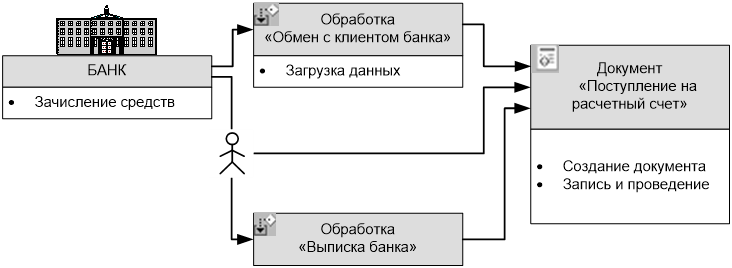

Документ Поступление на расчетный счет предназначен для регистрации зачисления денежных средств на счет организации в банке.

Работа с документом этого вида представлена на схеме, приведенной на рис.2.5. При поступлении денежных средств по платежному поручению контрагента или иному платежному документу банк зачисляет их на счет. Факт зачисления отражается в выписке из счета, которую банк вместе, как правило, с электронной копией платежного поручения контрагента (иного платежного документа), передает представителю организации-клиента. Организация регистрирует факт зачисления денежных средств путем создания нового экземпляра документа Поступление на расчетный счет. После заполнения формы сведениями из платежного поручения контрагента документ заносится в информационную базу и проводится. При проведении документ создает записи в регистре бухгалтерии, которые отражают операцию в бухгалтерском учете и в налоговом учете (для целей налогообложения прибыли операция учитывается только на тех счетах, для которых в плане счетов программы 1С:Бухгалтерия 8 установлен флажок к колонке НУ).

Рис. 2.5. Схема работы с документом Поступление на расчетный счет

Если организация для обмена с банком информацией использует программу «Клиент банка», то документы Списание с расчетного счета могут быть созданы автоматически при использовании обработки Обмен с клиентом банка в режиме загрузки данных.

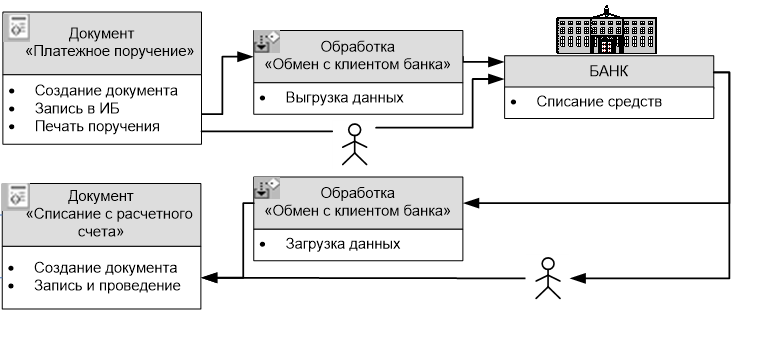

Документ Платежное поручение предназначен для подготовки поручения банку на перечисление денежных средств со счета организации, а документ Списание с расчетного счета – для последующей регистрации факта выполнения банком этого поручения. Документом Списание с расчетного счета регистрируется также списание денежных средств со счета по иным расчетным документам (мемориальный ордер банка, платежное требование контрагента и др.).

Работа с документами представлена на схеме, приведенной на рис.2.6.

На первом этапе с помощью документа Платежное поручение производится создание платежного поручения для банка. Для этого форма нового документа заполняется необходимыми сведениями, на их основе формируется и выводится на бумажный носитель необходимое количество экземпляров платежного поручения, и документ сохраняется в информационной базе.

Рис. 2.6. Схема работы с документом Списание с расчетного счета

Надлежащим образом оформленные экземпляры платежного поручения передаются в банк. Экземпляры клиента с отметкой банка о принятии их к исполнению возвращаются клиенту. При наличии на счете достаточного количества средств банк выполняет поручение клиента в сроки, указанные в поручении, списывая со счета сумму, указанную в платежном поручении. Факт списания средств отражается в выписке из счета, которую банк передает представителю организации-клиента. Для регистрации факта списания денежных средств по платежному поручению необходимо создать документ Списание с расчетного счета. Этот документ можно создать:

1) из формы документа Платежное поручение;

2) на основании документа Платежное поручение;

3) при работе с журналом Банковские выписки вручную или с использованием механизма подбора неоплаченных платежных поручений.

После заполнения формы документа он сохраняется в информационной базе и проводится. При проведении документ создает записи в регистре бухгалтерии Журнал операций, которые отражают операцию в бухгалтерском и в налоговом учете. Для налогообложения прибыли операция учитывается только на тех счетах, для которых в плане счетов программы 1С:Бухгалтерия 8 установлен флажок к колонке НУ. Чтобы не повторяться, далее под проведением по умолчанию подразумевается формирование соответствующих записей в регистре бухгалтерии Журнал операций.

Если для обмена с банком используется программа «Клиент банка», то для передачи платежного поручения банку и получения от банка уведомления о списании средств по данному платежному поручению, а также по иным расчетным документам может быть использована обработка Обмен с клиентом банка в режиме соответственно выгрузки и загрузки данных.

Ведение справочников

Для подготовки платежных поручений и отражения банковских операций в учете необходима информация о банке, расчетном счете контрагента, статье учета денежных средств. Эта информация в программе хранится в справочниках.