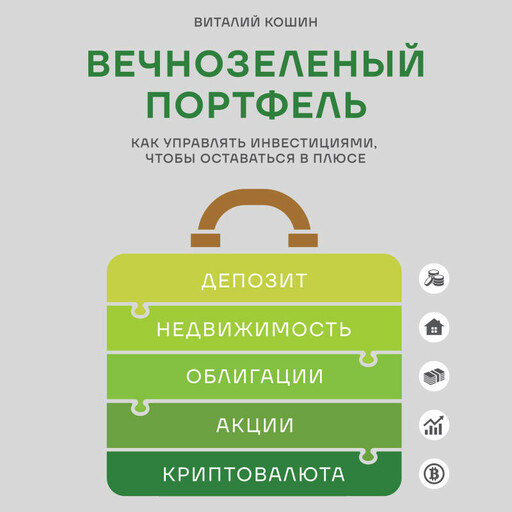

Вечнозеленый портфель. Как управлять инвестициями, чтобы оставаться в плюсе

Хотите научиться инвестировать так, чтобы ваш капитал рос даже в кризис, а вы при этом оставались спокойны и уверены в завтрашнем дне? Да, это возможно! Виталий Кошин на собственном опыте доказал: стабильный доход и финансовая свобода доступны каждому. В основе книги авторский метод по подбору акций, облигаций, депозитов, недвижимости и криптовалюты. А еще четкий план — какие активы купить прямо сейчас и как их сочетать, чтобы оставаться в зеленой зоне.

Благодаря этой книге вы получите:

— подробный разбор российского рынка на примерах известных компаний (ПАО «Лукойл», ПАО Сбербанк, ОАО «Роснано» и др.);

— готовые алгоритмы выбора акций и облигаций; — инструменты для защиты капитала в кризис. Виталий Кошин — кандидат экономических наук, основатель сайта Fin-plan.org и IT-сервиса для инвесторов Radar.

Входит в Топ-10 финансовых советников по версии международной ассоциации АМИКС, успешно инвестирует в течение 17 лет. Добился роста публичного портфеля в 5,5 раз с 2015 года.

Благодаря этой книге вы получите:

— подробный разбор российского рынка на примерах известных компаний (ПАО «Лукойл», ПАО Сбербанк, ОАО «Роснано» и др.);

— готовые алгоритмы выбора акций и облигаций; — инструменты для защиты капитала в кризис. Виталий Кошин — кандидат экономических наук, основатель сайта Fin-plan.org и IT-сервиса для инвесторов Radar.

Входит в Топ-10 финансовых советников по версии международной ассоциации АМИКС, успешно инвестирует в течение 17 лет. Добился роста публичного портфеля в 5,5 раз с 2015 года.

Жас шектеулері: 16+

Құқық иегері: Издательство ЭКСМО

Басылым шыққан жыл: 2025

Баспа: БОМБОРА

Қағаз беттер: 258