кітабын онлайн тегін оқу Основы банковского дела

Основы банковского дела

Шрифты предоставлены компанией «ПараТайп»

Автор-составитель В. Кашин

Автор-составитель С. Кашин

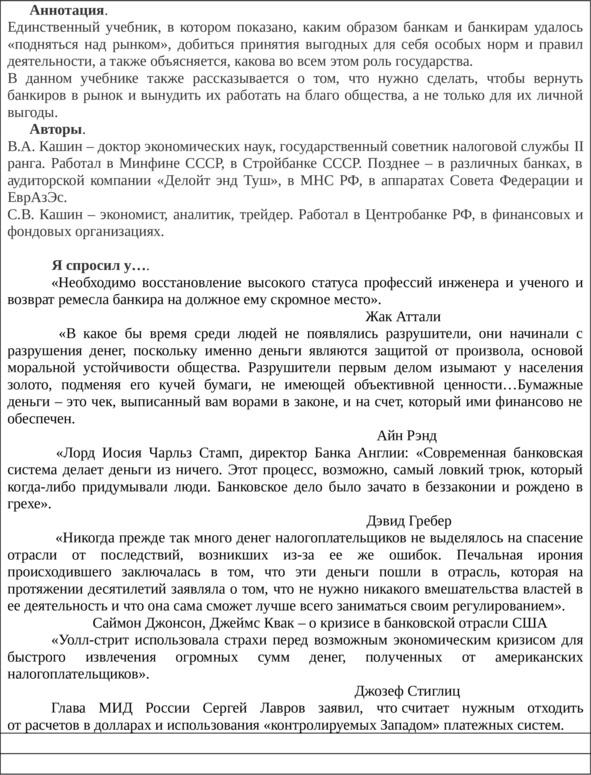

Аннотация.

Единственный учебник, в котором показано, каким образом банкам и банкирам удалось «подняться над рынком», добиться принятия выгодных для себя особых норм и правил деятельности, а также объясняется, какова во всем этом роль государства.

В данном учебнике также рассказывается о том, что нужно сделать, чтобы вернуть банкиров в рынок и вынудить их работать на благо общества, а не только для их личной выгоды.

ISBN 978-5-0053-8090-6

Создано в интеллектуальной издательской системе Ridero

Оглавление

В. А. Кашин, С. В. Кашин

Основы

банковского дела

Москва — 2021

.

Вступительное слово предпринимателя-промышленника

У меня было несколько проектов. Два из них выросли в промышленные предприятия, в компании, которые работают до сих пор — уже без моего участия. И меня всегда занимал вопрос, почему банкиры так отличаются от обычных предпринимателей. Ведь они ничего не придумывают, не изобретают, не производят каких-то суперполезных изделий — типа машин, инструментов или одежды, обуви, не говоря уже о самых обычных продуктах на нашем столе. А живут почему-то — лучше всех!

И вот ответ на этот вопрос я нахожу в книге, которая вам здесь предлагается. Думается, что этот ответ важен и интересен для нас всех.

Банкир, в моем представлении, такой же предприниматель, как и все остальные. Единственное, что отличает его от других предпринимателей — это то, что всем другим предпринимателям приходится что-то делать — произвести товар, оказать услугу, и т. д. — чтобы получить деньги, а банкиру точно такие же деньги просто приносят просто «на дом».

Да, такова специфика его бизнеса, ему, можно сказать, повезло. Но что из этого следует? Что его следует освободить от всех других норм и правил, действующих для всех остальных предпринимателей? Отнюдь, совсем наоборот. Наоборот, мы тогда вправе ожидать, что для него эти правила и нормы должны быть более святы и более обязательны, чем для всех для нас — ведь ничего еще не сделав, он получает в свое распоряжение наши деньги!

А на деле почему-то получается обратное! И отсюда возникают законные вопросы. Например, такие.

Почему банкирам позволено принимать чужие деньги, но не отвечать за их сохранность, за их возвращение их собственникам? Ведь для всех остальных, и для бизнесменов, и для обычных граждан возврат долгов — святое дело. Верни деньги, а если не уверен в этом — то не бери у людей их деньги! Нет, для банкиров такого правила не существует.

Почему банки претендуют на какую-то особую монополию в своей деятельности? И почему государство их в этом монополизме всячески поддерживает? Почему деньги на хранение могут принимать только банкиры, только ограниченные в своей ответственности? К примеру, домашние вещи на хранение может принимать кто угодно, а деньги — только банкиры и их банки. Или — почему все расчеты в экономике должны вестись только через банки? А не напрямую, наличными деньгами, к примеру? Или — векселями? Или — безналичными взаиморасчетами, по клирингу

Почему банкам позволено принимать на хранение вещи одной ценности, а возвращать — уже иной меньшей ценности? Ведь если обычный предприниматель принял на хранение «Бентли», он не может заменить его при возврате, скажем, на «Хонду». Или — принял на хранение один металл, предположим, серебро, а вернул потом его собственнику алюминий. Нет, так в обычных рыночных отношениях поступать не позволено.

А вот частная банковская организация, ФРС, выпускала и принимала свои доллары под твердое обязательство их обмена на золото — по курсу 35 дол. за унцию чистого золота, а потом вдруг «передумала» и от этого обязательства отказалась. Более того, в этом их поддержал сам президент США! И теперь ФРС свои доллары на золото вообще не обменивает!

И как она это объясняет? Очень просто — раз золото есть в свободной продаже, то вы можете купить его и без нашей помощи! Да, можем! По цене до 2 тыс. долл. за унцию золота. И при этом мы должны забыть, что когда-то сдавали его той же ФРС по цене, меньше почти в 70 раз!

И, самое удивительное — когда мы все эти вопросы «почему» задаем банкирам, то они нам отвечают: А так установлено государством!

Но тогда почему государство не устанавливает такую же вольницу — монополизм, невозврат долгов, подмена больших ценностей меньшими, и т. д. — для всех нас? Нет, для нас такое непозволительно — иначе встанет, развалится, прекратится всякая экономическая деятельность.

А как же — банкиры? А им — можно! Да почему? Да потому!

И теперь — о том, что нам рассказывают о нынешней банковской системе: что в ней прошли большие реформы, что она якобы рыночная и что банкиры теперь действуют в свободной конкурентной среде. А как на деле?

На деле банковская системы сейчас РФ на 85% — 90% — государственная. Монопольное положение в ней занимают банки, созданные на государственные средства.

Но ведь и в советское время банки были государственными. Что же изменилось? В чем тогда смысл всего этого «рыночного» реформирования?

Попробуем сравнить. В СССР были три банка: система сберкасс (сбербанк), Стройбанк и Внешторгбанк. Каждый занимал обслуживал свой сектор банковской системы: сберкассы — работа с населением, Стройбанк — финансирование капитального строительства, Внешторгбанк — операции по внешней торговле. Плюс к этому был еще и Госбанк, который обеспечивал систему расчетов в народном хозяйстве и осуществлял эмиссию денежных знаков в соответствии с планами кредитно-денежного обращения, утверждаемыми Госпланом СССР.

Сейчас госбанков пять или шесть (Сбербанк, ВТБ, ВЭБ, Газпромбанк, и др.) и они занимаются «всем», то есть — конкурируют друг с другом. Зачем? Ответа на это нет.

Сейчас в этой системе есть Центробанк, который «надзирает» за банками. Но если они государственные, то зачем за ними «надзирать»? Ими надо управлять — в интересах общества, экономики и государства. И это очень просто сделать — назначить в руководители этих банков правильных людей. А негодных — замечать и удалять.

Но, оказывается, этого делать нельзя. Почему? Потому, что эти банки — акционерные, и их руководителей должен назначать и сменять совет акционеров.

Но тогда вопрос: а зачем их сделали акционерными? Чтобы государство не могло увольнять из их руководителей негодных людей? Но если и «сверху», и «снизу» — везде люди, получающие зарплату от государства, то зачем государственным людям защита от своего государства?

Но, оказывается, не все акционеры этих банков — госорганизации. Среди них есть частные лица, в том числе и иностранцы. А зачем они там нужны? Что государство не могло само оплатить весь капитал этих банков? Могло. Тогда в чем смысл добавления этих частных лиц и частных интересов в государственные, в основе своей, банки?

Ответа на этот вопрос тоже нет. На поверхности только самое очевидное: чтобы руководители этих банков были независимыми от государства и могли проводить политику этих банков в своих интересах. А какие их интересы? Зарабатывать больше прибылей для своих банков (для их акционеров) и назначать себе оклады по своему усмотрению.

А в чем это выражается конкретно? Вот только два примера. В сложной ситуации государство выделило финансовую помощь бизнесу — как выделение дополнительных средств банкам, чтобы кредитовали предприятия. А что сделал Сбербанк? Начал скупать доллары, занялся спекуляциями против рубля. Курс рубля, соответственно, обрушился, миллиарды рублей потеряли население и бизнесмены.

А что в этой ситуации сделало государство? Вынесло устное порицание руководителям Сбербанка! А почему их просто не уволили? Нельзя, этот вопрос — в ведении совета директоров (акционеров) банка. А почему члены совета директоров не уволили руководство банка? Да потому, что именно решением руководства банка им выплачивают щедрые гонорары. А за эти гонорары эти директора одобряют все решения об увеличение окладов руководителей банка!

Но ведь так — везде? Вовсе нет. В Великобритании, например, закон запрещает руководителям госкорпораций получать доходы (в общей сумме), превышающие оклад министра. А он в этой стране совсем не высок, поэтому некоторые министры отказываются от него и получают только зарплату, как члены парламента (в Великобритании все члены кабинета министров назначаются из членов парламента).

При этом во всех развитых странах действует прогрессивный подоходный налог, из-за которого и эти ограниченные доходы руководителей госкорпораций урезаются еще на 30% -40%.

Дальше: сейчас для контроля за государственными по сути банками есть еще две фискальные системы: обязательное резервирование — со стороны Центробанка, и обязательное страхование вкладов населения.

Эта дополнительная «фискальность» — зачем? Для контроля? Но есть налоговая служба и она вполне с этим справляется (если ей не мешать и если ее не ограничивать). Для защиты вкладов населения? От государственных банков? От жуликов и мошенников в этих банках? А не проще ли их туда просто не пускать?

Теперь — Центробанк. Он, вроде бы, государственный. Так пусть государство им и управляет! Нет, он должен быть автономным. Для чего? Для того, чтобы исполнять «рекомендации» (фактически — указания) МВФ и Мирового банка. И для того, чтобы самим определять зарплаты и оклады своим руководителям.

Но разве это так критически важно? С точки зрения интересов государства? Нет ответа. Вернее, вместо ответа — ссылка, что так, якобы, везде.

Но нет! В США вообще нет государственного центрального банка. ФРС — это самоуправляемая организация примерно пятисот частных банков и государство ей никаких денег не выделяет. Оклады руководителей ФРС определяют члены этой организации — частные банки, а они в этом отношении весьма прижимисты.

В Еврозоне тоже нет национальных центробанков, есть только Европейский центральный банк, и оклады его руководителям устанавливаются Комиссией ЕС, которая имеет свой бюджет, и в зарплатах тоже весьма прижимиста.

А в Японии и Китае государство прямо контролирует работу своих центральных банков — включая действия и оклады их руководителей.

В итоге всего этого руководители российского Центробанка и крупнейших банков (государственных!) стали мировыми рекордсменами по своим окладам (но — не по результатам своей деятельности).

Добавим к этому, что во всех развитых странах высокие доходы банкиров урезаются на 30—40% прогрессивными налогами, тогда как в РФ ставка НДФЛ — всего 13%.

Итак, если сравнить нынешнюю банковскую систему РФ с периодом СССР, то мы видим, что она опять стала государственной, финансируется из бюджета, но государством уже не контролируется и действует в своих частных интересах.

Стала ли она больше финансировать развитие? Нет. Обеспечивает ли она прежние, как в СССР, гарантии для населения? Нет. Стала ли она более дружественной для частного бизнеса? С СССР в этом отношении ее сравнить нельзя, поэтому / сравним с другими странами. И опять ответ — нет.

В чем же тогда смысл всех этих тридцати лет ее реформирования? В обеспечении несменяемости руководителей банков и системы в целом? В повышении доходов руководителей банков и их персонала? В передаче контроля за банковской деятельностью в РФ международным организациям — в лице МВФ, БМР (Базель) и МБРР (Вашингтон)?

Да, в СССР в банковской система в основном работали женщины — поскольку оклады в ней были очень малы. И все прибыли этих банков сразу уходили государству — поэтому у банков и не было интереса в повышении тарифов за их услуги.

А это — плохо? Нам сейчас сообщают, что вклад банковского сектора в ВВП больше, чем доля в нем сельского хозяйства. И мы должны этому радоваться? Но ведь любой грамотный экономист понимает, что и прибыли банков, и зарплаты их работников складываются из оплаты услуг банков их клиентами. И если денег становится больше у банков, то всегда — только за счет их клиентов — населения, бизнеса и самого государства и его организаций.

Итак, если подвести итоги в целом, то оказывается, что все «рыночные преобразования» в банковской сфере проведены только в интересах самих банкиров. Ни государство, ни частный бизнес, ни население ничего от них не выиграло. Все они — только потеряли!

И, самое главное, даже и обоснования всех этих преобразований оказываются полностью ложными. Во-первых, они — не рыночные! Они фактически направлены на расширение монополизма в банковской сфере, они создают для банков особую нишу, не подчиняющуюся законам рыночной конкуренции, и они способствуют перетеканию доходов и капиталов из производительного сектора экономики в непроизводительную, спекулятивную деятельность.

И, во-вторых, нельзя их оправдать и с точки зрения копирования западного опыта. Оказывается, что и сам этот опыт весьма неоднороден, оказывается, что на Западе уже есть понимание необходимости перестройки действующей банковской системы в части приведения ее к общим, нормальным законам рыночных отношений, и оказывается, что мы в РФ копируем именно те элементы и свойства банковских систем Запада, которые они сами признают ненужными и вредными.

О последнем в данном учебнике будет сказано особо; здесь мы отметим только тот факт, что на Западе уже всеми признается, что именно монополизм и преобладание в системе особо крупных банков стали причинами последних финансовых кризисов. А у нас в РФ регуляторы принимают курс как раз в обратном направлении: формирование особо крупных банков и вытеснение из системы мелких и средних банков.

Итак, если вернуться к нынешней ситуации, то — чего мы на самом деле ждем от банков и банкиров?

Мы ждем от них всего три вещи: чтобы они хранили и сохраняли наши деньги в их изначальной ценности; чтобы они полученными от нас финансовыми ресурсами поддерживали экономически полезную деятельность; чтобы они своими действиями способствовали накоплению капиталов.

Но вот что мы видим — вместо всего этого: банки и банковская система в целом уничтожают наши деньги — и таким образом дестимулируют сбережения; банки из приоритетов своей деятельности выбирают валютные и фондовые спекуляции; банки активно и инициативно участвуют в выкачивании сбережений и капиталов из нашей страны.

И, что самое печальное, в этой своей негативной деятельности они встречают полную поддержку со стороны государства. Именно государственный центральный банк своей денежной политикой инициирует и подхлестывает инфляцию. Именно государство требует от банков с государственным капиталом (а они преобладают в нашей банковской системе) получать повышенные доходы, которые в нашей действительности приносят только краткосрочные спекулятивные операции. Именно государство само выбирает хранение своих денежных резервов в иностранной валюте и за рубежом. А банки и банкиры лишь следуют этому примеру.

Но у самой ныне действующей банковской системы есть свои собственные «встроенные» дефекты, с которыми госуд

- Басты

- ⭐️Бизнес

- Основы банковского дела

- 📖Тегін фрагмент