автордың кітабын онлайн тегін оқу Антикризисный менеджмент. Антикризисный консалтинг. Решение типовых задач. Практикум

С.Е. Кован

Антикризисный менеджмент антикризисный консалтинг. Решение типовых задач

Практикум

Информация о книге

УДК 338.2

ББК 65.291

К56

Автор:

Кован С. Е., профессор Финансового университета при Правительстве Российской Федерации.

Рецензенты:

Коцюба Н. В., президент некоммерческого партнерства «Ассоциация “Межрегиональная саморегулируемая организация профессиональных арбитражных управляющих”», сопредседатель совета Российского союза саморегулируемых организаций арбитражных управляющих, общественный омбудсмен по вопросам, связанным с ликвидацией нарушений прав предпринимателей при осуществлении процедур, применяемых в деле о несостоятельности (банкротстве); Ряховская А. Н., профессор департамента менеджмента Финансового университета, ректор Института экономики и антикризисного управления, д. э. н.; Кочетков Е. П., начальник отдела инновационных институтов развития Департамента социального развития и инноваций Минэкономразвития России, к. э. н.

В книге приведены методики и алгоритмы решения типовых задач, которые встречаются в практике антикризисного управления и финансового оздоровления хозяйствующих субъектов.

Рассмотрена также специфика проведения расчетов и обоснования решений, которые принимаются в отношении процедур банкротства организаций и граждан. Все разделы книги содержат краткие теоретические сведения по рассматриваемой теме, подробное рассмотрение примеров решения задач, а также задачи для самостоятельного решения с ответами в конце книги.

Книга адресована студентам и аспирантам экономических вузов, изучающим антикризисное управление или интересующимся этим направлением науки, а также будет полезна арбитражным управляющим, назначаемым для проведения процедур банкротства организаций и граждан.

УДК 338.2

ББК 65.291

© Кован С. Е., 2016

© ООО «Проспект», 2016

Введение

Современную ситуацию в реальном секторе экономики России можно обозначить словом «сложная». Ситуация характеризуется неблагоприятными внешними условиями, связанными с коллективной санкционной политикой стран Запада, падением мировых цен на углеводороды, необходимостью поддерживать и развивать оборонный потенциал страны в условиях обострившихся геополитических противоречий.

Многие российские предприятия в настоящее время испытывают финансовые проблемы, которые требуют применения инструментов и подходов антикризисного управления. Эти вопросы находятся в центре внимания специалистов, исследуются в научных работах. В ряде вузов страны организована подготовка бакалавров и магистров по данной специальности. Антикризисному управлению посвящено множество учебных пособий, монографий и статей.

Вместе с тем в массе литературных источников крайне трудно найти работы, в которых представлены методы решения типовых задач антикризисного управления. Также практически нет учебной литературы, где рассматривается решение задач антикризисного управления, требующих проведения математических расчетов. Тем, кто интересуется решениями расчетных задач в этой области, приходится по крупицам собирать информацию и примеры в различных источниках.

Данное учебное пособие написано с целью компенсировать указанный недостаток. Рассматривается решение типовых расчетных задач, которые необходимо освоить специалистам в области антикризисного управления и антикризисного консалтинга, чтобы уметь на практике применить полученные теоретические знания.

В настоящем учебном пособии рассмотрены расчетные задачи, которые необходимо решать как в условиях возникновения и развития негативных явлений (в преддверии банкротства хозяйствующего субъекта), так и в период проведения процедур банкротства.

Учебное пособие написано на основании практического опыта автора и его деятельности по финансовому оздоровлению и банкротству российских организаций, а также многолетнего опыта преподавания профилирующих дисциплин антикризисного управления студентам Финансового университета при Правительстве Российской Федерации.

Учебное пособие тематически разделено на девять глав. Каждая глава построена по одной схеме. Сначала представляются краткие теоретические сведения по теме главы и приводятся примеры расчетных задач, которые сопровождаются их подробным решением. Для закрепления навыков в конце каждой главы читателю предлагается ряд задач решить самостоятельно. Ответы на задачи для самостоятельного решения расположены в конце книги.

В пособии рассмотрены вопросы антикризисного менеджмента, в том числе подходы к проведению диагностики финансового состояния объекта управления, ориентированной на анализ и оценку его финансового состояния. Для практических примеров приведены не только расчеты показателей платежеспособности, финансовой устойчивости, рентабельности и т. д., но и представлены примеры кратких аналитических заключений по результатам оценки данных показателей (гл. 1).

Расчетные задачи, направленные на поиск вариантов и возможностей для погашения накопленных в предыдущие периоды долгов организации, рассматриваются в гл. 2 и 3.

В частности, в гл. 2 представлено решение типовых расчетных задач по выявлению возможности организации вести рентабельную деятельность, а также по оценке вариантов снижения убытков и роста прибыли организации по ее операционной деятельности (основной хозяйственной деятельности) за счет различных факторов, влияющих на формирование прибыли. Представлен подход к операционному анализу, не требующий априорного знания распределения затрат на постоянные и переменные.

В гл. 3 рассмотрены задачи максимизации прибыли за счет целенаправленной работы с ассортиментом выпускаемой продукции. Регулирование ассортимента позволяет получить дополнительные преимущества и расширить возможности организации-должника отвечать по своим обязательствам.

В гл. 4 рассматриваются типовые задачи разработки графиков реструктуризации задолженности хозяйствующих субъектов. Урегулирование задолженности путем ее реструктуризации является в настоящее время одним из распространенных и действенных инструментов, поэтому разработка обоснованных графиков погашения имеет очень большое значение. В этой же главе рассматриваются расчетные задачи, возникающие при получении организациями отсрочки платежей по основаниям ст. 64 Налогового кодекса РФ.

Обращение взыскания на имущество организации-должника является для кредиторов альтернативой возбуждению дела о банкротстве. В этом случае у руководителя должника возникают экономико-правовые проблемы, для разрешения которых необходимо принять обоснованное решение. В гл. 5 представлены базовые подходы к этой задаче.

В остальных главах (6–9) учебного пособия рассматриваются вопросы решения типовых расчетных задач в случае рассмотрения дела о банкротстве объекта управления.

Глава 6 посвящена изучению особенностей финансового анализа и диагностики организаций в процедурах банкротства. В гл. 7 изложены и проиллюстрированы подходы к обоснованию выбора процедуры банкротства и сроков ее проведения.

В гл. 8 рассмотрены особенности построения графиков реструктуризации задолженности организаций-должников в процедуре банкротства — финансового оздоровления, особенностей, связанных с требованиями и условиями, которые содержатся в законодательстве о банкротстве.

Следует отметить, что в данном учебном пособии впервые рассмотрена специфика проведения расчетов и обоснований решений, которые принимаются в отношении процедуры банкротства гражданина. Данный инструмент начал работать в России с 2015 г. Его применение также требует решения некоторых расчетных задач. В гл. 9 представлено решение типовых задач анализа финансового состояния лиц, не составляющих бухгалтерскую отчетность.

Автор надеется, что книга заинтересует арбитражных управляющих, особенно управляющих нового поколения. Поскольку в настоящее время имеется тенденция к тому, что арбитражные управляющие, реализующие процедуры банкротства, должны все в большей мере опираться на собственные силы, они должны приобретать навыки самостоятельного решения практических задач в целях финансово-экономического обоснования своих решений в процедурах банкротства.

Вместе с тем основное предназначение данной книги — учебное пособие для студентов. Его можно использовать в качестве практикума-задачника, как средство аудиторного и самостоятельного освоения студентами навыков решения задач антикризисного управления. Материалы учебного пособия будут полезны преподавателям при проведении практических и семинарских занятий по соответствующей проблематике.

Автор выражает благодарность коллегам по работе за важные советы, а также рецензентам за их внимательное отношение к материалам пособия. Все это позволило улучшить учебное пособие.

Глава 1.

Диагностика финансового состояния организации в антикризисном управлении

Антикризисное управление организациями является полноценной составной частью системы управленческих наук. В отличие от менеджмента антикризисное управление активизируется в особые периоды существования организаций, связанные с возникновением, преодолением кризисных явлений и восстановлением эффективного функционирования организаций после завершения кризисов.

Антикризисное управление осуществляется путем принятия необходимых управленческих решений, которые должны быть адекватны сложившейся ситуации и прежде всего угрозе прекращения деятельности организации из-за потери финансовой устойчивости и платежеспособности. Для принятия правильных решений необходимо обладать исчерпывающей информацией об объекте управления.

Указанная задача получения требуемой информации решается посредством осуществления диагностики финансово-экономического состояния организации. В теории известны следующие виды диагностики: комплексная бизнес-диагностика, мониторинг, экспресс-диагностика. Особенности проведения разных видов диагностики подробно описаны в литературе по антикризисному управлению [1–3]. В этой главе будут рассмотрены подходы к осуществлению центральной задачи любой диагностики организации, а именно к проведению анализа ее финансового состояния по данным финансового учета и бухгалтерской отчетности, которые являются исходной информацией для проведения анализа.

Финансовый анализ бывает внешним и внутренним в зависимости от того, внешними или внутренними по отношению к организации специалистами он производится. Такое разделение приходится учитывать в связи с тем, что интересы внутренних и внешних субъектов могут существенно отличаться. Не всегда в кризисных ситуациях менеджеры организации заинтересованы в предоставлении внешним пользователям полной информации о финансовом состоянии организации, которой они управляют. Это может быть связано с коммерческими секретами, с желанием скрыть свои ошибки, постараться исправить недостатки за счет взаимодействия с другими организациями, которые могут не пойти на желаемое взаимодействие, если будут знать об ошибках и недостатках менеджеров.

Основным источником исходных данных для анализа является бухгалтерская отчетность организаций, которая составляется в соответствии с законодательством о бухгалтерском учете [4]. Организации должны составлять годовую отчетность за прошедший год, которая состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним (ст. 14 Федерального закона [4]). Годовая бухгалтерская отчетность за отчетный год предоставляется организациями в налоговые органы не позднее марта последующего года.

Промежуточная бухгалтерская (финансовая) отчетность составляется организациями в случаях, когда законодательством, нормативными правовыми актами, договорами, учредительными документами организации или решениями собственника установлена обязанность ее представления.

Начиная с отчетности за 2013 г., органами государственного регулирования бухгалтерского учета было принято решение о том, что промежуточная отчетность более не сдается в налоговые органы в обязательном порядке всеми организациями, как это было ранее. В связи с этим промежуточная (квартальная) отчетность внешним пользователям доступна далеко не всегда, поскольку при нежелании ее предоставлять менеджмент организаций может сослаться на то, что такая отчетность организацией не составляется.

Данное решение особенно повлияло на проведение диагностики в арбитражном управлении [3], когда в отношении организации возбуждено дело о банкротстве, а перед временным управляющим, назначенным арбитражным судом для проведения процедуры наблюдения (т. е. перед внешним субъектом управления организацией), стоит задача провести финансовый анализ организации. Правила проведения такого анализа установлены постановлением Правительства РФ от 25 июня 2003 г. № 367 [5]. В этих правилах для корректного проведения анализа требуется иметь годовую и квартальную отчетность за период не менее чем 2 года до возбуждения дела о банкротстве. В случае когда менеджмент организации-должника не предоставляет бухгалтерскую отчетность или когда она была утрачена в результате неправомерных действий (уничтожена), арбитражный управляющий до 2013 г. имел возможность получить эти данные из налогового органа. Сейчас этого сделать нельзя.

За рамками рассмотрения данного учебного пособия остаются вопросы обеспечения достоверности исходной информации. Эта крайне важная задача, но экономическими и расчетными методами, которые рассматриваются в данном пособии, она не решается. В дальнейшем мы будем считать, что имеющаяся информация достоверна, не искажена и при решении задач адекватно отражает действительное финансово-экономическое положение организации.

Кроме того, необходимо отметить, что анализ и диагностика финансового состояния проводятся во все периоды антикризисного управления — до кризиса, во время кризиса и после него. Антикризисное управление акцентирует внимание на таких характеристиках финансового состояния организаций, как платежеспособность и финансовая устойчивость.

1.1. Аналитические структуры отчетных документов бухгалтерского учета

Бухгалтерский баланс (форма по ОКУД 0710001) представляет собой таблицу из двух основных столбцов. Схематично структура бухгалтерского баланса изображена на рис. 1.1. Актив баланса (слева на рис. 1.1) представляет собой перечень имущества организации (активы). Пассив баланса (справа) — список источников финансирования, за счет которых сформированы (профинансированы) активы организации.

| Внеоборотные активы (ВА) | Капитал и резервы (cобственные средства СС) |

| СОС = СС – ВА Оборотные активы (ОА) |

|

| Долгосрочные обязательства (ДО) | |

| Краткосрочные обязательства (КО) | |

| Σа = Σп | |

Рис. 1.1. Структура бухгалтерского баланса организации

Количественно активы и пассивы организации измеряются в денежных единицах. Балансы отечественных организаций составляются в рублях1. Сумма активов всегда должна быть равна сумме пассивов: Σа = Σп.

Активы организации в балансе располагаются в целом в соответствии с их ликвидностью. Ликвидность актива — это условное свойство, определяющее легкость, с которой данный актив может быть обращен в денежную форму без существенных потерь стоимости. Абсолютной (100-процентной) ликвидностью обладают денежные средства.

На рис. 1.1 активы подразделяются на внеоборотные активы (ВА) и оборотные активы (ОА), что соответствует двум разделам актива бухгалтерского баланса2. Пассивы состоят из трех разделов: капитал и резервы (собственные средства (СС)), долгосрочные обязательства (ДО) и краткосрочные обязательства (КО).

Основные показатели разделов бухгалтерского баланса приведены в табл. 1.1.

Таблица 1.1

Показатели бухгалтерского баланса

| Внеоборотные активы Нематериальные активы Результаты исследований и разработок Нематериальные поисковые активы Материальные поисковые активы Основные средства Доходные вложения в материальные ценности Финансовые вложения Отложенные налоговые активы Прочие внеоборотные активы |

Капитал и резервы Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) Собственные акции, выкупленные у акционеров Переоценка внеоборотных активов Добавочный капитал (без переоценки) Резервный капитал Нераспределенная прибыль (непокрытый убыток) |

| Долгосрочные обязательства Заемные средства Отложенные налоговые обязательства Оценочные обязательства Прочие обязательства |

|

| Оборотные активы Запасы Налог на добавленную стоимость по приобретенным ценностям Дебиторская задолженность Финансовые вложения (за исключением денежных эквивалентов) Денежные средства и денежные эквиваленты Прочие оборотные активы |

|

| Краткосрочные обязательства Заемные средства Кредиторская задолженность Доходы будущих периодов Оценочные обязательства Прочие обязательства |

При составлении бухгалтерской отчетности организации вправе самостоятельно детализировать и расшифровывать показатели, приведенные в табл. 1.13. Все показатели в бухгалтерском балансе приводятся на три даты — на дату составления данного баланса, а также на 31 декабря года, предыдущего по отношению к отчетному, и на 31 декабря года, предшествующего предыдущему. Пример бухгалтерского баланса приведен ниже в типовом примере 1.4 (см. табл. 1.9).

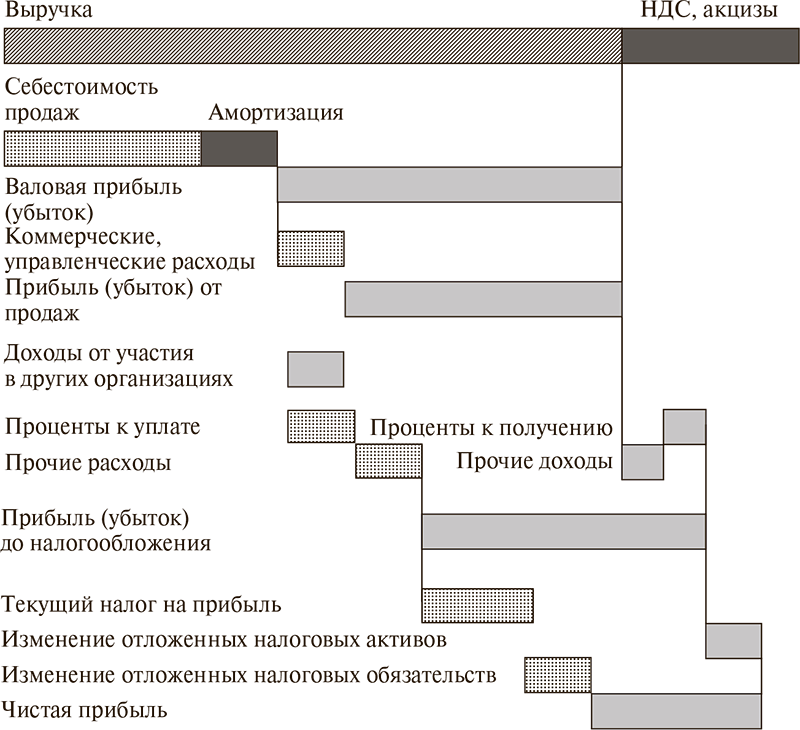

Отчет о финансовых результатах (форма по ОКУД 0710001) также построен как таблица, но принцип построения отличается от баланса. В этой форме последовательно описываются все доходы и все расходы организации за отчетный период — сначала по основной деятельности, а затем по прочей деятельности (см. рис. 1.2).

Рис. 1.2. Структура отчета о прибылях и убытках организации

На рис. 1.2 можно наглядно проследить за процессом образования прибыли (или убытка) по финансовым результатам от различных видов деятельности организации. Основная деятельность приносит доход (выручку), который сопровождается несением затрат в виде себестоимости, коммерческих и управленческих расходов. В результате образуется финансовый результат — прибыль или убыток от продаж. Остальные показатели рассматриваемой формы либо добавляют в финансовый результат положительный вклад (доходы от участия в других организациях, проценты к получению, прочие доходы), либо уменьшают финансовый результат путем учета дополнительных расходов (проценты к уплате, прочие расходы).

В результате учета налога на прибыль (если она есть) и специфических показателей, характеризующих отложенные налоговые активы и обязательства в конце таблицы отчета о финансовых результатах, формируется чистая прибыль, представляющая итоговый результат деятельности организации за отчетный период.

Выручка в данной форме отражается за вычетом налога на добавленную стоимость, акцизов. В состав себестоимости включается амортизация как часть выручки, которая должна использоваться не для формирования прибыли, а в целях восстановления основных средств для компенсации их износа. Анализ структуры отчета о финансовых результатах позволяет обнаружить, за счет каких видов деятельности формируются прибыли, а за счет чего появляются убытки.

Данная форма также составляется в денежных единицах (рублях). По каждому показателю приводятся данные не за 3 года, как в балансе, а за отчетный период и за аналогичный период предыдущего года. Пример отчета о финансовых результатах приведен в типовом примере 1.4 (см. табл. 1.10).

Другие формы бухгалтерской отчетности (в том числе отчет об изменениях капитала, отчет о движении денежных средств, отчет о целевом использовании средств) используются в ходе диагностики в антикризисном управлении реже, чем рассмотренные выше бухгалтерский баланс и отчет о финансовых результатах.

1.2. Оценка финансовых результатов деятельности организации

Оценка финансовых результатов организации производится на основании данных отчета о финансовых результатах (см. рис. 1.2).

Положительным можно считать результат в том случае, если формируется положительная чистая прибыль (а не убыток) и она получена преимущественно за счет основной деятельности. Основная деятельность благополучных организаций обычно превосходит по масштабам деятельность прочую, которая носит вспомогательный характер.

Перенос акцентов финансового результата на прочую деятельность может свидетельствовать о том, что у организации существенные проблемы по основной деятельности. В результате она может быть вынуждена покрывать расходы и убытки за счет прочих видов деятельности, в том числе за счет реализации имущества.

Абсолютные значения доходов, расходов и прибылей по разным направлениям деятельности организации (см. рис. 1.2) целесообразно сравнивать с аналогичными показателями за предыдущие аналогичные периоды. Положительной признается динамика, при которой доходы растут, а прибыли растут еще быстрее доходов. Также в случае убыточности положительным считается снижение убытков.

На практике для оценки финансовых результатов организаций, ведущих хозяйственную деятельность, широко используются показатели рентабельности. Общая формула расчета данных показателей имеет следующий вид:

В качестве числителя выступает один из показателей отчета о финансовых результатах прибыль: от продаж, прибыль до налогообложения, чистая прибыль; в качестве знаменателя — стоимость активов, величина доходов, расходов и т. п. Финансовый аналитик в силу своих привычек и предпочтений может использовать различные комбинации прибылей, активов, доходов и затрат для формирования показателей рентабельности. Ниже представлены наиболее часто используемые показатели рентабельности.

Следует отметить, что, поскольку прибыль может принимать отрицательные значения (убыток), показатели рентабельности также могут быть отрицательными.

Рентабельность активов:

Рак. = ПН / Σа, (1.1)

где ПН — прибыль (убыток) до налогообложения (см. рис. 1.2);

Σа — сумма активов организации (см. рис. 1.1).

Показатель характеризует, сколько копеек прибыли до налогообложения зарабатывается на 1 руб., вложенный в активы.

Рентабельность инвестиций:

Ринв. = ПН / (СС + ДО), (1.2)

где СС — сумма собственных средств (см. рис. 1.1);

ДО — долгосрочные обязательства (см. рис. 1.1).

Показатель характеризует, сколько копеек прибыли до налогообложения зарабатывается на 1 руб. инвестиций в организацию — суммы собственных средств и долгосрочных обязательств или сколько копеек убытков сформировалось на 1 руб. вложений.

Показатели рентабельности активов и инвестиций, рассчитанные указанным выше способом, характеризуют хозяйственную деятельность организации в целом, так как в числителе используется финансовый результат от основной и от прочих видов деятельности.

Иногда в формулах (1.1) и (1.2) вместо прибыли до налогообложения (ПН) используется прибыль от продаж (ПП) (рис. 1.2). В этом случае показатели характеризуют только основную деятельность организации.

Рентабельность продаж:

Рпр. = ПП / Вр, (1.3)

где Вр — выручка организации (см. рис. 1.2).

Показатель характеризует, сколько копеек прибыли (убытка) от продаж (ПП) формируется на 1 руб. выручки.

Норма чистой прибыли (убытка):

Нчп= ЧП / Вр, (1.4)

где ЧП — чистая прибыль (убыток) (см. рис. 1.2).

Норма чистой прибыли показывает, сколько копеек чистой прибыли остается у организации на 1 руб. выручки или сколько копеек чистого убытка организация генерирует на 1 руб. выручки.

В целом группа показателей рентабельности характеризует эффективность использования организацией своих средств для получения прибыли.

В случае проведения расчетов показателей рентабельности по формулам, где используются данные из бухгалтерского баланса и данные из отчета о финансовых результатах (см., например, формулы (1.1) и (1.2)), необходимо учитывать важное обстоятельство. Значения показателей зависят от периода времени составления отчетности (годовая или промежуточная), и это следует учитывать при сравнении значений в разные периоды.

Прибыль, выручка, себестоимость

...