автордың кітабын онлайн тегін оқу Правило богатства № 1 – личный финансовый план

Владимир Савенок

Правило богатства № 1 – личный финансовый план

© Текст. Савенок В., 2023

© Правообладатель ООО «Личный капитал»

© Оформление. ООО «Издательство «Эксмо», 2024

* * *

От автора

Жили-были две подруги. Звали их Светлана и Ольга.

Хотя они и дружили, к жизни относились по-разному.

Светлана, когда ей было 15 лет, большую часть времени проводила дома за чтением книг. Она не любила тусовки, дискотеки и прочие шумные развлечения, привлекательные для ее ровесников.

Каждый год родители давали ей по $1000, которые она могла тратить по своему усмотрению. Но ее расходы были невелики, так что она решила инвестировать эти деньги. Родители открыли для нее брокерский счет и начали покупать акции. Без риска, со сравнительно небольшим процентом.

Вплоть до своего 25-летия Светлана вкладывала в акции по $1000 в год и таким образом за десять лет инвестировала $10 000. Средняя доходность от инвестиций на фондовом рынке составляла 12 % годовых.

Когда Светлане исполнилось 25, она подумала, что жизнь проходит мимо нее. С этого момента она прекратила инвестировать и тратила каждый заработанный доллар на развлечения. Но отложенные ранее деньги Светлана не трогала – они продолжали «работать» на фондовом рынке.

Ольга, в отличие от своей подруги, с 15 лет тратила все деньги, которые ей давали родители. Она, не думая об инвестициях, развлекалась со своими ровесниками на дискотеках и в клубах. В 22 года Ольга начала работать, но по-прежнему не делала долгосрочных вложений.

Когда Ольге исполнилось 40 лет, она расслышала первый тревожный звоночек: ее родителям, у которых не было никаких накоплений, в старости пришлось выживать на государственную пенсию (можно назвать это государственным пособием).

Уровень жизни родителей Ольги заметно снизился, и, чтобы не повторять их ошибку, она в течение следующих 25 лет ежегодно откладывала по $10 000. Впереди у нее было еще много времени, и она надеялась собрать достаточный для жизни на пенсии капитал.

Когда нашим героиням исполнилось по 65 лет, они ушли на заслуженный отдых. Сколько же средств оказалось на их пенсионных счетах к этому времени? Попробуйте догадаться, кто из них накопил больше.

Светлана, в целом вложившая $10 000 (такую же сумму Ольга инвестировала ежегодно), получила к своему пенсионному возрасту $1 600 000.

Ольга, которая в общей сложности инвестировала $250 000 ($10 000 × 25 лет), к 65 годам накопила $1 000 000.

Конечно, никто из них не умрет от голода, но обратите внимание на разницу! Из-за того, что Ольга начала инвестировать на 25 лет позже Светланы, размер ее капитала оказался меньше в полтора раза, хотя сумма ежегодных вложений была в десять раз больше.

Эта книга поможет вам научиться работать с деньгами, чувствовать и понимать их движение. Если вы будете достаточно терпеливыми, то увидите, что контроль и планирование денежных потоков позволяет устранить имеющиеся финансовые проблемы и избежать подобных трудностей в будущем. Деньги будут работать под вашим контролем, и вам в полной мере удастся получить удовольствие от того, что вы – хозяин своих денег.

В последние 25 лет отношение жителей России, Казахстана и Беларуси к инвестированию не раз менялось. До 2008 года история Светланы заставила бы слушателей улыбнуться: средняя доходность в 12 % тогда впечатлила бы немногих. Даже поступок Ольги, в 40 лет решившей все-таки начать откладывать по $10 000 в год, скорее всего, вызвал бы непонимание. В это время главным принципом многих было: «Все деньги – в бизнес!» Другие рисковали всем, быстро что-то покупая и сразу же перепродавая со 100 % маржой. Этот подход использовался в реальном секторе экономики, а потом и на фондовом рынке.

Сегодня инвестиционные возможности жителей России и Беларуси стали очень ограниченными. Покупка иностранных ценных бумаг в России сопряжена с рисками блокировки этих бумаг. Покупка их за рубежом стала довольно сложной из-за ввозимых на инвесторов из России ограничений.

Тем не менее возможности не исчезли. И сегодня мы можем делать инвестиции в российские ценные бумаги (акции и облигации российских компаний, золото), и инвестировать на зарубежных рынках через иностранных брокеров в США и Казахстане или через иностранные страховые компании.

Спустя два года после шоковой терапии мы отрезвели и стали понимать разницу между «заработать» и «сохранить». Многие инвесторы осознали, что иногда доход в 2 % намного лучше, чем потеря 50 %. Но что предпринять для того, чтобы заработанное сохранилось и начало приносить доход?

Я расскажу еще одну историю. Однажды два американских экономиста, Томас Стэнли и Уильям Данко, решили провести исследование, чтобы узнать все о миллионерах и их привычках: как и где они живут, что едят, как одеваются, куда вкладывают деньги. Авторы исследования хотели понять, почему миллионеры стали миллионерами. Лучший способ собрать такую информацию – спросить обо всем у них самих. Для своего первого интервью Стэнли и Данко арендовали роскошные апартаменты на крыше небоскреба в престижном районе Нью-Йорка, чтобы респонденты могли почувствовать себя в привычной обстановке. Два специально нанятых повара составили меню закусок с паштетами, приготовленными по четырем разным рецептам, и тремя видами икры. Подчеркнуть это гастрономическое великолепие должны были два ящика вина: дорогое бордо урожая 1970 года и восхитительное каберне совиньон 1973-го.

Тщательно подготовившись, Стэнли и Данко стали ждать прибытия декамиллионеров, капитал каждого из которых оценивался не менее чем в $10 000 000.

Первым на встречу пришел мистер Бад. Этот 69-летний миллионер в первом поколении не получил свой капитал в наследство, а самостоятельно создал его с нуля. Теперь он владел дорогой недвижимости в Нью-Йорке и двумя крупными предприятиями. По его внешности при этом никак нельзя было сказать, что у него огромное состояние: на нем была заурядная одежда, порядком поношенные костюм и пальто.

Интервьюеры хотели показать мистеру Баду, что они прекрасно разбираются в гастрономических пристрастиях американских миллионеров, и один из них предложил гостю бокал бордо.

Мистер Бад посмотрел с недоумением и сказал: «Я пью только виски и пиво двух сортов – “Будвайзер” и бесплатное».

Вскоре прибыли и другие гости.

Интервью с ними продолжалось два часа. Девять декамиллионеров ерзали в креслах, иногда поглядывая на накрытый стол, однако к напиткам и коллекционным винам так и не притронулись. Они не прочь были закусить, но ели только сухие крекеры для паштетов.

После того как гости разошлись, изысканными закусками и винами насладились авторы исследования и менеджеры из соседних офисов.

С тех пор во время интервью Стэнли и Данко предлагали гораздо более скромное, но привычное их респондентам угощение: кофе, воду, пиво, виски, бутерброды. За интервью они платили от $100 до $250, иногда предлагая и другие виды вознаграждений. Но ни один миллионер не предпочел взять у них вместо денег большого и дорогого игрушечного медведя для своего внука.

Из этой истории можно сделать вывод о том, что миллионеры очень внимательно планируют свои денежные потоки, анализируя каждое вложение и трату. Они любят посидеть вечерком в своем кабинете и посмотреть, что произошло за неделю с капиталом, какие активы выросли, а какие упали в цене, есть ли еще интересные варианты для инвестирования.

Нет инвестиций – нет капитала – нет пассивного дохода. Вас ждет непростая жизнь на государственную пенсию

При этом оказалось, что настоящие богачи, подобно подпольному миллионеру Корейко – герою романа «Золотой теленок» Ильи Ильфа и Евгения Петрова, живут довольно скромно. Томас Стэнли и Уильям Данко подробно рассказали об этом в своей книге «Мой сосед – миллионер»[1], развеяв мифы о роскошной жизни богатых людей.

Моя книга предназначена для всех, кто хочет научиться управлять финансами и с помощью взвешенного и продуманного инвестирования приумножать свои доходы. Из нее вы узнаете о том, как составить личный финансовый план, как воплотить его в жизни и какими инструментами инвестирования воспользоваться. В этой книге, как и в своей работе, я стараюсь говорить понятным для всех языком. Без терминов, конечно, не обойтись, но, надеюсь, читатели без труда меня поймут.

В начале 1990-х годов я работал в Национальном банке Республики Беларусь. В те годы формировались независимые банковские системы бывших республик СССР. Это была совершенно новая деятельность. В Беларуси, как и в других постсоветских странах, не было специалистов, детально разбиравшихся в работе Центрального банка, и все, начиная от служащих младшего звена и заканчивая председателем банка, самостоятельно учились новым операциям.

Во главе Национального банка стоял очень грамотный экономист, настоящий профессионал и опытный преподаватель, профессор экономического университета.

На одном из совещаний у председателя начальница отдела платежного баланса докладывала о состоянии баланса Беларуси. Доклад пестрел множеством терминов и определений, которые остальные присутствующие на совещании не понимали, но переспрашивать не решались, чтобы не показать свою неграмотность.

Вскоре докладчицу перебил председатель: «Что вы нам здесь рассказываете?! Какие-то термины, которых никто не понимает! – Он, как обычно, не говорил, а восклицал. – Говорите по-русски!»

Затем председатель обратился к присутствовавшим: «Вы работники государственной структуры! Вы общаетесь с народом! Поэтому вы должны изъясняться так, чтобы вас понял даже второклассник! А Ирина Михайловна говорит так, что даже финансисты понять ничего не могут!» Наконец, он велел докладчице: «Начинайте все сначала, и чтобы всем все было понятно!»

Я запомнил эти слова надолго. С тех пор, встречая человека, который, желая показать свой высокий профессионализм, оперирует множеством узкоспециальных терминов, я даже не пытаюсь понять смысл его речи и либо прошу повторить все сначала понятным языком, либо раскланиваюсь.

Должен заметить, что нередко, беседуя с финансистами, я, человек, профессионально занимающийся финансами на протяжении 14 лет, не могу понять, что они хотят сказать. Любопытно, как их понимают клиенты?

Эта книга написана языком, доступным для всех. Большую часть своего рабочего времени я разговариваю не с профессиональными финансистами, а с теми, кто не знает, что такое финансовые риски, как работают ПИФы и БПИФы, страховые компании, кто никогда не сталкивался с хедж-фондами. Причем среди моих собеседников есть и наемные работники, и крупные бизнесмены, которые, как ни странно, также имеют слабое представление об инвестиционных инструментах и о стратегиях инвестирования.

О финансах сегодня написано так много, что, если вы решите все прочесть, у вас не останется ни минуты на то, чтобы работать со своими деньгами и создавать личный капитал. Я же призываю вас к действию. Надеюсь, из моей книги вы не только почерпнете новые знания, но и извлечете практическую пользу. В процессе чтения, не откладывая, начинайте выполнять шаги и рекомендации, которые помогут вам обрести финансовую независимость.

Т. Стэнли, У. Данко. Мой сосед – миллионер. М.: Попурри, 2005.

Как взять свои деньги под контроль

Начало – самый важный этап любого дела. Простые знания и советы, которые вы почерпнете из этой части, могут очень эффективно заработать, если не просто прочесть книгу, а сделать то, что в ней написано.

Чтобы приступить к делу, я расскажу о том, с чего начинается управление деньгами, и научу вас строить и анализировать ваши финансовые отчеты.

1.1. Финансовое планирование

Деньги без хозяина – черепки.

Русская пословица

Однажды я встретил у подъезда дома своего соседа Николая. Я знал, что у него есть жена и ребенок, но зарабатывает он немного и еле сводит концы с концами.

– Как дела? – спросил я.

– Так себе. Не знаю, как дотянуть до зарплаты, – ответил сосед.

– А если бы ты получал в пять раз больше, как наш сосед Петя, решил бы свои проблемы?

– Конечно! И не только свои. Еще бы и родственникам помог.

В тот же день я встретил и соседа Петю, который живет этажом выше. У него тоже семья из трех человек, но заработок в пять раз больше, чем у Николая.

– Как жить-то тяжко. Денег не хватает катастрофически. Не знаю, как дотянуть до следующего месяца, – пожаловался он.

– А представляешь, как живет Николай со своей зарплатой, в пять раз меньшей, чем у тебя? – задал я вопрос, над которым думал теперь сам.

– Честно говоря, даже не представляю, – ответил сосед.

Если человек не контролирует свои денежные потоки, финансовые проблемы будут преследовать его независимо от уровня дохода. Если вы считаете, что могли бы разрешить эти проблемы проблемы только за счет увеличения размера дохода в два, три или десять раз, вы глубоко заблуждаетесь. Более того, вы можете многократно усугубить их, потому что при бóльших доходах вы автоматически берете на себя и бóльшие обязательства и иногда – высокие риски.

Почему же финансовые проблемы возникают у людей с самым разным достатком?

Те, у кого доходы очень велики, часто позволяют себе не думать о расходах и вдумчивом управлении своими денежными потоками. Деньги бесконтрольно приходят, уходят и снова приходят.

Тем временем большинство людей задаются вопросами: «Где взять деньги?», «Как дожить до зарплаты?». Как правило, и те, и другие рано или поздно понимают, что деньги требуют контроля или финансового планирования.

Я убежден, что финансовое планирование нужно каждому человеку и каждой семье, потому что отсутствие даже самого элементарного личного плана несет в себе огромные риски.

У тех, кто не испытывает проблем с деньгами прямо сейчас, всегда есть риск потерять капитал, опустившись на более низкий уровень жизни в будущем. Не так страшно, если это произойдет в 30–40 лет. Но что, если после 60? В таком возрасте не каждый найдет возможность начать все сначала, чтобы однажды вернуться к прежнему уровню благосостояния.

В свою очередь, те, кто уже сегодня сталкиваются с серьезными финансовыми проблемами, рискуют скатиться в ближайшие годы от бедной жизни к нищей.

Что же делать, спросите вы? Я отвечу: снизить риски с помощью простейшего финансового планирования.

Когда я работал в коммерческом банке, как и все сотрудники, я ходил обедать в буфет. Как правило, мне приходилось по 15–20 минут с подносом еды стоять в очереди к кассе. Однажды, придя в буфет, я увидел, что очереди нет, и спросил у буфетчицы, что случилось.

– Так ведь конец месяца. У людей денег нет, так что все перешли на бутерброды из дома.

С этого момента я стал обращать внимание на то, когда в буфете большие очереди, а когда их нет. Оказалось, что в дни выплаты авансов и зарплат очередь в буфете была огромной, причем люди приходили за полчаса до обеда, чтобы успеть пробежаться по торговым центрам и потратить деньги. А вот за несколько дней до зарплаты буфет оказывался почти пустым.

Думаете, эти люди знали что-нибудь о финансовом планировании или инвестировании? Уверен, они об этом даже не слышали. Хотя сами работали в банке. Что уж тогда говорить обо всех остальных?

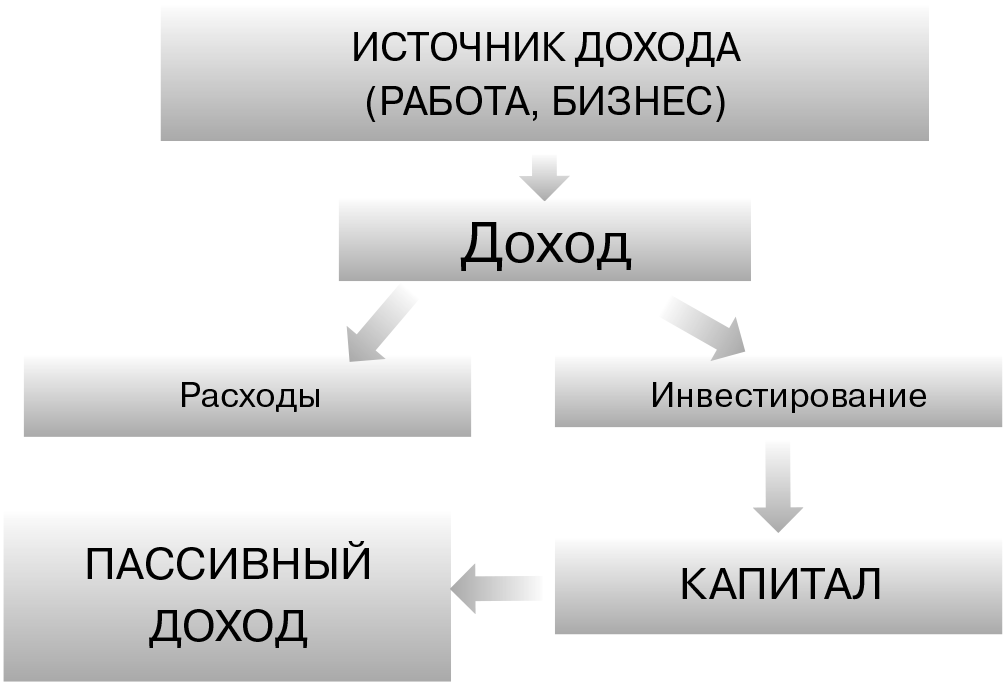

В схеме ниже выражена самая суть управления личными финансами. Этот рисунок показывает, из чего состоят денежные потоки. И только вы сами можете выбрать, куда их направить.

Большинство из нас получает тот или иной доход в виде зарплаты, гонораров, дивидендов или, скажем, ренты от сдачи недвижимости. Получая деньги, мы можем решить, КАК и КУДА их направить.

У большинства людей значительная часть дохода идет на покрытие текущих расходов – коммунальные платежи, бензин, продукты, транспорт и т. д. Другая, оставшаяся часть, если вы разумно подходите к своей финансовой жизни, инвестируется и со временем создает КАПИТАЛ, способный обеспечить пассивный доход на пенсии.

Схема 1. Денежные потоки финансово грамотного человека

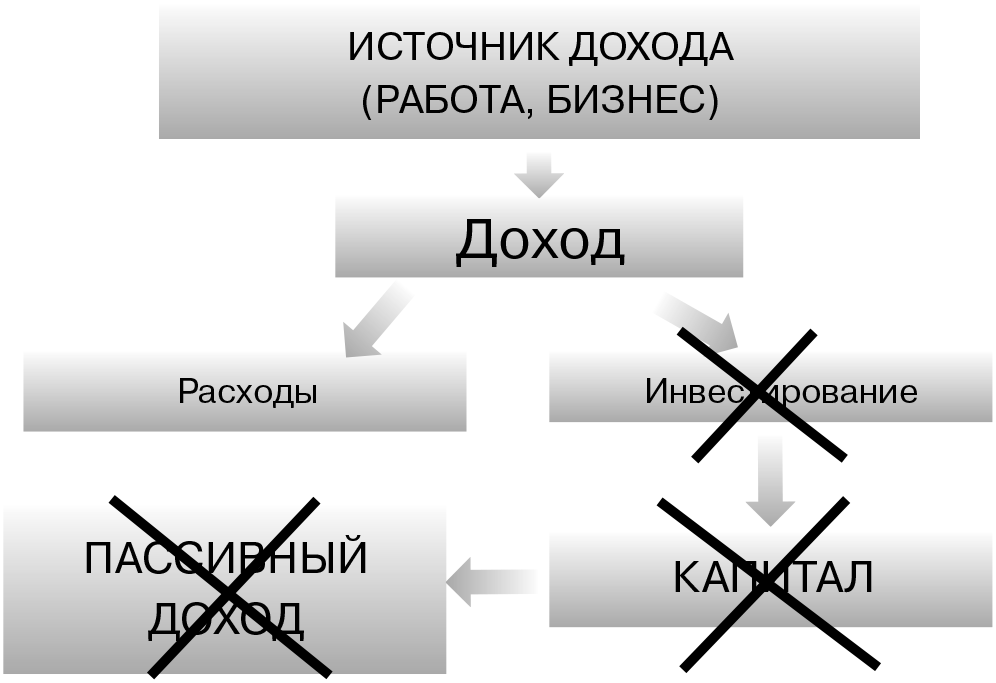

Схема 2. Денежные потоки финансово неграмотного человека

При этом у многих на текущие расходы уходит весь полученный доход. На схеме выше вы можете увидеть, что произойдет, если вы продолжите тратить все, что зарабатываете. Коротко это можно описать так: нет инвестиций – нет капитала – нет пассивного дохода. Вас ждет непростая жизнь на пособие от государства.

Пациент: «Доктор, у меня проблемы со зрением».

Доктор: «И как же вы это поняли?»

Пациент: «Я зарабатываю много денег, но совершенно их не вижу!»

Анекдот

Помните, как в «Золотом теленке» Остап Бендер поинтересовался у Шуры Балаганова, сколько ему нужно денег «для полного счастья»? Он получил очень точный ответ: 6400 рублей.

Я попрошу вас ответить на тот же вопрос: сколько вам нужно денег для полного счастья?

Когда я задаю этот вопрос на своих семинарах, слышу в ответ самые разные суммы: 1 миллион рублей, 100 миллионов рублей, 10 миллионов рублей и так далее. Многие вообще не могут определиться, сколько им нужно.

На следующий вопрос – «Что вы будете делать с этими деньгами?» – участники семинаров отвечают почти всегда одинаково: «Вот для этого мы и пришли: чтобы вы нам рассказали, где их взять и что с ними делать».

Вы уже ответили себе на эти вопросы? Шура Балаганов был более дальновидным человеком и умел мыслить системно. Ему это не помогло, но он, по крайней мере, знал ответ. Эта сумма выражается всего одной цифрой в вашем финансовом плане. Именно личный план позволяет определить, причем достаточно точно, сколько денег вам нужно для счастья.

Представьте, что вы выиграли в лотерею $500 000. Значительная сумма для многих людей. Как вы ею распорядитесь?

Не откладывайте ответ на потом – возьмите прямо сейчас лист бумаги и разложите эти $500 000 на части (см. табл. 1).

Таблица 1

Распределение выигрыша $500 000

Возможно, с этой таблицей вы немного переусердствуете. Все-таки выигрыш составляет всего $500 000, а не $1 000 000. Вот только при распределении миллиона вы, скорее всего, столкнулись бы с той же проблемой. Огромная для многих сумма в $500 000 на самом деле не такая уж и большая, не так ли? Я пришел к тому же выводу, когда попробовал впервые распределить ее по активам.

Давайте теперь вместе посмотрим, каким рискам подвергаются люди, относящиеся к разным секторам «Квадранта денежного потока» Роберта Кийосаки[2].

По способу зарабатывания денег всех людей можно условно разделить на четыре группы.

• Наемные работники. Те, кто получают заработную плату, установленную кем-то другим. Этим людям в большей мере необходимо оценивать свои возможности. Они вряд ли могут заработать миллион и рассчитывать на достаточно большую пенсию.

• Предприниматели. Те, чей заработок зависит только от них самих. Чем больше они работают, тем больше получают. Если они не работают, полностью теряют доход. К этой группе относятся частные врачи, юристы и другие специалисты.

• Бизнесмены. Те, кто создали свой бизнес, приносящий постоянный доход. Им необязательно сидеть на рабочем месте целый день. Если на предприятии есть опытный управляющий, они могут уехать на полгода и периодически возвращаться только для того, чтобы проверить, как идут дела. Вместе с тем они постоянно получают доход из прибыли, которую приносит их бизнес.

• Инвесторы. Те, кто получают доход от инвестирования своих средств. Они создают или покупают компании, развивают их, а затем продают и покупают новые. Они заставляют деньги работать на них. Яркий пример инвестора – главный герой фильма Гарри Маршалла «Красотка». Помните, что он делал? Он покупал большой бизнес, разбивал его на несколько мелких компаний и распродавал по частям. Чтобы купить крупную компанию, он брал кредит в банке на сумму $1 000 000 000, а через шесть месяцев, распродав мелкие компании, получал вдвое больше. Звучит довольно просто, не правда ли?

Подумайте, к какой из перечисленных групп относитесь вы. Помните, что ни одна из них не хуже и не лучше другой. Многие умнейшие и талантливейшие люди живут на мизерную зарплату, потому что сознательно не хотят заниматься бизнесом. Другие не представляют, как можно работать на кого-то, кроме себя.

При этом неважно, бизнесмен вы или наемный работник: если у вас нет элементарного финансового плана, вас ждут большие проблемы. Вы можете возразить: «Но ведь многие живут без всякого финансового плана, и у них не возникает никаких трудностей?» Правда в том, что у таких людей либо есть план, который они просто так не называют, либо они еще не успели столкнуться с финансовыми трудностями, которые обязательно настигнут их в будущем.

Каким рискам подвержены разные группы людей?

• У наемных работников самые большие риски. Наемного работника могут уволить, сократить или месяцами задерживать его заработную плату. Наконец, он может заболеть и потерять работу. Что делать в таком случае? Как жить дальше? Чтобы избежать подобных проблем, нужно заранее, пока вы здоровы, работаете и получаете доход, начать регулярно откладывать и инвестировать часть средств, чтобы они стали вашей финансовой подушкой в трудные времена.

• У предпринимателей средний уровень риска. Такие люди не зависят от хозяина или начальника. Но заработок представителей этой группы зависит от их здоровья и возможности работать. В эту группу входят те, кто получает доход только тогда, когда сам работает: консультанты, репетиторы и т. д. Есть ли у предпринимателя запас денег на 6–9 месяцев? Может ли он без особых потерь отойти от дел на этот срок? Если да, его можно поздравить: он наверняка старается защитить себя и своих близких. Если нет – он находится в группе риска.

Этот риск многие осознали в пандемийный 2020 год. Когда предприятия закрывались, люди были тоже заперты в своих домах. Как работать в таких условиях? Очевидно, что доходы у предпринимателей значительно упали в связи с этими событиями. И тогда многие поняли, для чего необходимо иметь хороший резервный фонд. Конечно, предприниматели подстроились к новым условиям, очень быстро развились онлайн-бизнес и онлайн-общение. Но такая перестройка требует вложений, которые невозможны, если у вас нет денежного запаса.

• Бизнесмены и инвесторы рискуют своим капиталом. Этим людям финансовый план нужен для того, чтобы распределить ресурсы и риски, а также защитить близких. К сожалению, жажда денег часто мешает бизнесменам мыслить реалистично. Их не устраивают 5–6 % годовых. Они хотят каждый год получать по 100 % на вложенный капитал. В связи с этим некоторые вкладывают в бизнес 100 % собственных средств, рискуя потерять все. Многие почему-то считают, что проблем у них быть не может, потому что они сами контролируют свой бизнес. Начинающие бизнесмены, открывающие новое дело за счет кредитов, не вполне ощущают ценность этих денег и считают их легкими.

Но давайте посмотрим на американский бизнес с давними традициями, которые никогда не прерывались. К тому же это родина самых успешных и богатых компаний. Почему у каждого западного бизнесмена есть пенсионный план? Почему у каждого бизнесмена, будь то президент компании Apple или владелец мелкого бизнеса, есть полис страхования жизни?

Ниже – примерная схема того, как миллионеры распределяют по разным активам свой капитал и, соответственно, свои инвестиционные риски[3]:

20 % – ценные бумаги и инвестиционные фонды;

25 % – пенсионные планы;

20 % – недвижимость;

20 % — бизнес;

15 % – другие активы, в том числе банки.

Заметьте, что доля капитала в бизнесе составляет 20 %, а не 100 %. Хотя бизнес является наиболее привлекательным и доходным активом, в то же время и в России, и в Казахстане, и в США, и в других странах он – самый высокорисковый актив. Именно по этой причине риски следует распределять, а не пытаться заработать все деньги, агрессивно их инвестируя.

Меня радует, что за последнее десятилетие многие бизнесмены изменили свое отношение к инвестированию. Теперь они считают необходимым выводить часть капитала из бизнеса, чтобы вкладывать ее в другие инвестиционные инструменты.

В моей практике были случаи, когда ко мне приходили клиенты, доставали экземпляр моей книги, открывали эту страницу и говорили: «Сделайте так, чтобы мой капитал был инвестирован, как у этих миллионеров».

Ваши финансовые риски будут полностью застрахованы, если у вас будет личный финансовый план (ЛФП), который учитывает и диверсифицирует все инвестиционные риски. ЛФП – лекарство от финансовых проблем.

Томас Дж. Стэнли, Уильям Д. Данко, Мой сосед – миллионер. Почему работают одни, а богатеют другие? Секреты изобильной жизни.

Кийосаки Р., Лектер Ш. Квадрант денежного потока. Руководство богатого папы по приобретению финансовой свободы. М.: Попурри, 2018.

1.2. Личные финансовые отчеты

Глупцы жгут лампады весь день.

Ночью они удивляются, почему остались без света.

Саади, персидский поэт

Где взять деньги для того, чтобы не только хорошо жить, но и инвестировать?

Вы наверняка встречали ответы, подобные этому: чтобы у вас было достаточно много денег, нужно выйти в новолуние на улицу, открыть кошелек, поднять его вверх и сказать: «Луна, луна, дай добра». После этого останется дождаться, когда деньги посыплются на вас с неба. Кроме того, можно сделать шар из монет, как можно чаще вращать его в руках и просить у него денег. После этого можно отправиться к экстрасенсу, который заговорит для вас книгу о деньгах. Затем вы должны будете каждый вечер перед сном класть заговоренную книгу под подушку и думать о том, что деньги текут к вам рекой.

В соцсетях полно самых разных «гуру», которые проведут для вас любой магической ритуал на эту тему. Такие ритуалы пользуются огромной популярностью. Обещая быстрое обогащение, они не требуют от человека усилий, времени или специальных знаний. Чтобы выполнить ритуал, вам могут понадобиться разве что деньги, которые попросит за свою «работу» экстрасенс, маг, астролог или таролог.

Рекомендации, которые вы почерпнете из этой книги, не имеют ничего общего с подобными советами. Для того чтобы «найти» богатство, следует прежде всего проверить свои карманы или, иными словами, подсчитать все, что у вас есть, и подумать, как это можно эффективно использовать, чтобы получить еще больше.

Справляться с этой задачей прекрасно помогают финансовые отчеты. О том, как правильно их составлять и анализировать, я сейчас расскажу.

Нередко, проведя анализ своих средств, люди выясняют, что на самом деле они уже очень богаты. Они не могли осознать этого до тех пор, пока не взяли под контроль свои деньги и не начали их инвестировать. Я не обещаю, что вы, прочитав эту книгу и пройдя предложенный в ней практикум, станете сказочно богатыми. Но стать богаче, чем сейчас, вы наверняка сможете.

С отчетов начинается контроль над личными финансами. Многие считают, что финансовый отчет составляют только юридические лица. На самом же деле у каждого взрослого человека есть активы и пассивы, прибыль и убытки, как и у любого предприятия. Разница лишь в том, что предприятия составляют финансовые отчеты ежемесячно, а большинство людей не делают этого вообще никогда. В том числе поэтому очень часто терпят крах.

Как долго, по-вашему, может работать предприятие, руководитель которого не контролирует движение денежных потоков, доходы и расходы, инвестиционную деятельность?

Точно такой же контроль должны осуществлять и вы, потому что ваши деньги тоже движутся: приходят и уходят, видоизменяются, переходя в другие активы. У вас лично, как и у любого бизнеса, есть доходы, расходы, инвестиционные возможности.

Если вы не управляете своими деньгами, значит, они управляют вами.

В таком случае вы плывете по течению. Но по течению плывет только мертвая рыба. Вы кладете ваши деньги в карман, а они тянут вас в магазин, ресторан, казино. Ваша задача – взять бразды правления в свои руки, не идти на поводу у денег, а, наоборот, самим управлять ими.

Для этого начнем с составления вашего личного финансового отчета.

Активы и пассивы: Что у меня есть и кому я должен

Никого нельзя заставить быть богатым или здоровым вопреки его воле.

Джон Локк, английский философ

Для примера рассмотрим структуру активов и пассивов двух разных людей.

Такую структуру можно сравнить с аналогом балансового отчета предприятия.

Ниже – примерные портреты наших героев:

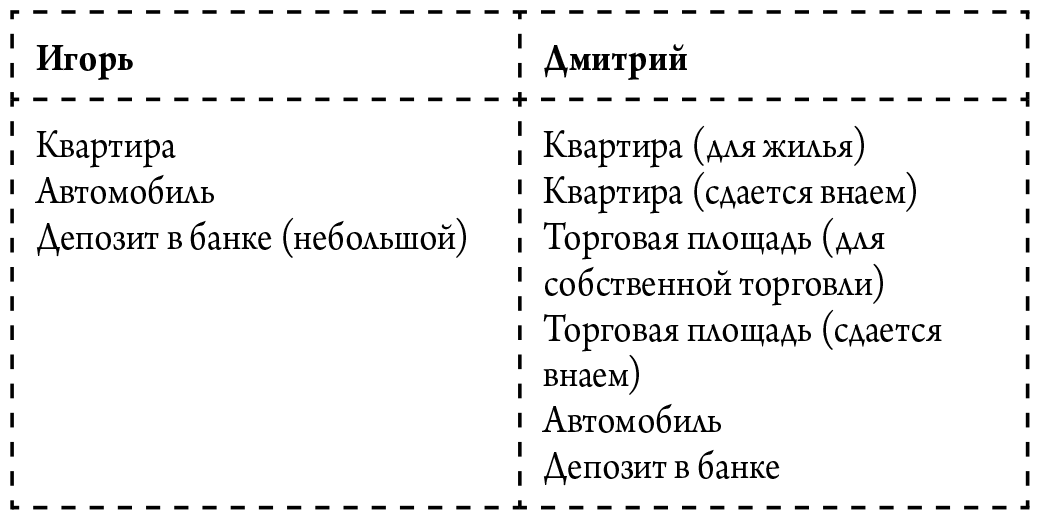

1. Дмитрий, 38 лет, частный предприниматель, женат, двое детей.

2. Игорь, 40 лет, топ-менеджер фармацевтической компании, женат, один ребенок.

Таблица 2

Активы: во что вложены деньги

В таблице выше перечислены активы Игоря и Дмитрия с точки зрения бухгалтерского учета. Обратите внимание: квартира и автомобиль относятся к активам, хотя они не приносят доходов и, более того, требуют регулярных расходов.

Внимательно посмотрите на таблицу и ответьте себе на два вопроса:

1) все ли перечисленные активы одинаково хороши?

2) у кого из двух героев набор активов лучше?

Из данных этой таблицы получается, что Игорь весь свой доход тратит на покупку дорогих вещей, не приносящих ему никакого дохода. Это значит, что фактически он пока не создал полезных активов. Из того, что у него есть, только банковский депозит приносит ему доход. Но стоимость этого актива очень низкая. Квартира и автомобиль прямого денежного дохода не приносят вовсе, а наоборот, требуют затрат.

В это время Дмитрий получает не только проценты по банковскому депозиту, но и доход от сдачи квартиры и торговой площади. Это значит, что, зарабатывая, он не тратил все на покупки, а создавал активы.

Из этого примера можно сделать вывод, что только Дмитрий имеет реальные активы – такие, которые работают и приносят доход.

На моих семинарах я часто слышу возражение, что Игорь живет полной жизнью, а Дмитрий просто существует. С такой постановкой вопроса я согласиться не могу, потому что вижу, как живут оба. Например, Дмитрий ездит с семьей в отпуск один раз в год, оставляя свой небольшой магазин под контролем менеджера.

Игорь тоже ездит в отпуск с семьей, но, в отличие от Дмитрия, только раз в два года, испытывая при этом значительные финансовые проблемы, хотя зарабатывает немало. Дело в том, что у него нет активов, приносящих доход.

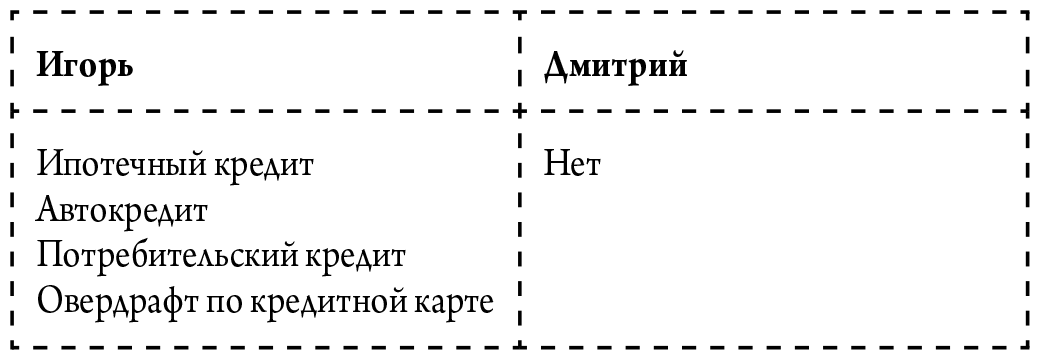

Таблица 3

Пассивы: что нужно будет вернуть

То, о чем говорит эта таблица, можно увидеть, что называется, невооруженным глазом. Игорь, помимо того, что тратит весь свой доход на приобретение плохих активов, еще и берет на себя обязательства по кредитам. Так он существенно увеличивает свои финансовые риски. У Дмитрия тем временем нет никаких кредитов: все его активы были созданы в процессе работы за счет полученной прибыли.

На одном из моих первых семинаров в Санкт-Петербурге в 2004 году присутствовала девушка по имени Виктория. Спустя четыре года она стала моим партнером по организации семинаров. Тогда мы сидели с ней в кафе и с удовольствием говорили о делах и жизни. Уже встав из-за столика, чтобы попрощаться, Виктория задала мне вопрос.

– Владимир, а вы про меня на своих семинарах рассказываете?

– А что, собственно, рассказывать, Вика? Какую такую удивительную историю о вас я могу рассказать?

– Все, что я сейчас имею, я получила благодаря тому первому семинару. Когда во время тренинга я построила балансовый отчет и впервые увидела его на бумаге, поняла: у меня ничего нет! Мне 35 лет, и я ноль. Я всерьез испугалась. На следующий день я решила, что буду ежемесячно класть на депозит как минимум $1000. И вот сегодня, спустя четыре года, у меня есть две квартиры – одна полностью выкуплена, другая пока в ипотеке, собственный бизнес, две накопительные инвестиционные программы – на себя и на ребенка – и немаленький резерв в банке. Вы заставили меня составить финансовый отчет и посмотреть на него со стороны. Это полностью изменило всю мою жизнь. Напишите об этом! Может быть, ваши читатели тоже изменят свою жизнь к лучшему.

Как видите, я исполнил просьбу Виктории.

Пришло время и вам взглянуть на свои финансовые отчеты. Может быть, у вас есть активы, которые не приносят дохода и, наоборот, съедают часть заработка? Вы уверены, что у вас с этим все в порядке? Некоторые мои клиенты тоже так думали, пока мы не сели вместе, чтобы проанализировать ситуацию с их активами и пассивами.

Сергей Х. держал большую часть личных средств на счете крупного европейского банка. Так как на этот счет регулярно поступали деньги, Сергей никогда не анализировал условия текущего счета, но полагал, что банк платит ему какие-то проценты. После того как мы вместе проанализировали условия, оказалось, что банк платит очень скромный процент, так что за обслуживание счета он берет гораздо больше. Таким образом, Сергей ничего не зарабатывал на своих деньгах, а, наоборот, платил банку.

Такая система существует во многих крупных зарубежных банках. Это нормально, что банк берет деньги со своих клиентов за обслуживание: такова плата за надежность хранения их средств. Но если деньги в банке необязательно должны быть максимально ликвидными, их можно инвестировать на пять-десять лет, разместив с более привлекательными условиями и получая неплохой доход. Именно это мы сделали с Сергеем, вложив бо́льшую часть его денег в различные финансовые инструменты.

Ваши дом и личный автомобиль – это активы, поедающие ваши деньги. Но без этих активов мы никак не можем обойтись: глупо избавляться от квартиры, чтобы жить неизвестно где.

Другое дело, если у вас есть пустующая дача, на которой вы не бываете годами. Или гараж, в котором хранятся старые и давно ненужные вещи. А, может быть, вы вложили все свои деньги в очень рискованный проект вроде Форекса?

Именно так поступила одна моя клиентка, считавшая, что она зарабатывает очень высокий процент. На деле же оказалось, что от ее денег давно ничего не осталось.

Практикум: Составьте личный финансовый отчет

Для удобства нарисуйте таблицу, состоящую из четырех колонок. В первой из них перечислите все активы, которыми владеете: все, что стоит денег, и то, что в перспективе можно продать. Часто это непростая задача: некоторые люди владеют небольшими активами, о которых давно забыли. Ваша задача вспомнить все, что у вас есть.

В первую очередь, это ваша квартира, счет в банке, дача, домик в деревне, ценные бумаги, драгоценные металлы. В число активов можно включить также мебель, аппаратуру и другие бытовые предметы, если их стоимость превышает $1000 в эквиваленте.

Когда закончите, внесите во вторую колонку текущую рыночную стоимость каждого актива. Например, цена вашей московской квартиры на сегодня – $500 000. Стоимость портфеля акций – $200 000 (а еще три месяца назад он стоил $220 000).

ПОМНИТЕ! До внесения в таблицу этой информации вы должны определить, в какой валюте будете вести учет своих личных финансов. Стоимость всех активов должна просчитываться в одной валюте. Выше я показал пример учета в долларах. Но если вы решите вести его в рублях, в таблице будут указаны другие суммы: квартира – 40 миллионов рублей при курсе 80 рублей за 1 доллар, акции – 16 миллионов рублей, и так далее.

В третьей колонке укажите доход, который приносит вам каждый из активов. Например, вы вложили в акции $10 000. За год их стоимость выросла до $12 000. Это значит, вы получили $2 000 дохода. Точно так же, как и в предыдущем пункте, доход вы должны указывать в той валюте, которую выбрали для учета. Причем если курс доллара за год вырос, к вашему доходу следует добавить доход, полученный на разнице курсов. Например, год назад курс был 60 рублей за 1 доллар. Спустя год – 80 рублей за 1 доллар. Год назад вы вложили 600 тысяч рублей ($10 000 × 60), а сейчас у вас 960 тысяч рублей ($12 000 × 80). То есть ваш доход составил 360 тысяч рублей.

Точно также ваш доход будет корректироваться и в случае падения курса доллара. Если предположить в примере выше, что курс доллара не вырос до 80 рублей, а упал до 50 рублей, тогда ваш доход нужно рассчитывать так:

– вложили $10 000 долларов (600 тысяч рублей при курсе 60)

– сейчас на счете $12 000 (600 тысяч рублей при курсе 50).

То есть ваш доход составил 0.

Это может показаться сложным расчетом. Но, если вы немного потренируетесь, скоро начнете проводить эти простые математические операции в уме автоматически.

Наконец, в четвертой и последней колонке укажите доходность каждого актива, выраженную в процентах. Для этого разделите число из третьей колонки (доход) на число из второй колонки (стоимость актива), а затем умножьте на 100. Только теперь вы можете понять, насколько правильно и рационально инвестировали свои деньги:

– результат сложения всех чисел из второй колонки покажет, каков ваш капитал на сегодня;