автордың кітабын онлайн тегін оқу Мы срываем трансляцию. Как телевизор накрылся кабелем, а медиа — интернетом

Кинотексты

Мы срываем трансляцию

Как телевизор накрылся кабелем, а медиа — интернетом

Новое литературное обозрение

Москва

2024

УДК 654.197(73)«199/201»

ББК 76.032.3(7Сое)64

Л80

Редактор серии Ян Левченко

Перевод с английского З. Саламовой

Мы срываем трансляцию: как телевизор накрылся кабелем, а медиа — интернетом / Аманда Лотц. — М.: Новое литературное обозрение, 2024. — (Серия «Кинотексты»).

Почему вещательное телевидение уступило кабельному? Как технологические изменения повлияли на производство качественных оригинальных сериалов? Какое будущее ждет эту индустрию сегодня, когда интернет постепенно отменяет кабель? Из эфирного медиа со строгим расписанием телевидение превратилось во вселенную данных, где зритель выбирает контент по вкусу и смотрит его в удобное время. Вышедшая в 2018 году книга Аманды Лотц прослеживает историю американского телевидения с 1990‑х по 2010‑е годы. Именно в этот период произошли перемены, подарившие нам сериалы «Клан Сопрано», «Игра престолов», «Во все тяжкие» и др. Выстраивая хронологию этих перемен, автор рассказывает, как кабельные каналы перешли к новой бизнес-модели и как интернет не уничтожил телевидение, а совершил революцию в дистрибуции телевизионного контента.

ISBN 978-5-4448-2442-9

We Now Disrupt This Broadcast: How Cable Transformed Television and the Internet Revolutionized It All by Amanda D. Lotz

© 2018 Amanda D. Lotz

The rights to the Russian-language edition obtained through Alexander Korzhenevski Agency (Moscow).

© З. Саламова, перевод с английского, 2024

© Д. Черногаев, дизайн серии, 2024

© ООО «Новое литературное обозрение», 2024

Предисловие

Иногда возникают условия, в которых творческие люди обретают институциональную поддержку, чтобы мужественно и решительно доверять своему вдохновению на пути к правде и красоте. Это происходит во времена взлета новых идей и бунтарских институций, когда наши вкусы меняются и мы готовы следовать в будущее за самыми смелыми подвижниками. Когда экономические конкуренты торопятся удовлетворять новый спрос, творцы могут какое-то время получать финансовую поддержку, чтобы сохранять верность своим высочайшим устремлениям. Такие священные периоды принято называть золотым веком. В этой книге Аманда Лотц описала историю, когда различные силы и условия породили золотой век телевидения.

О приходе этого века возвестили новые телевизионные каналы, чья бизнес-модель была основана на подписке и поддерживалась «высококлассным телевидением» (а не «самым популярным телевидением»). Изначально этот тренд был запущен премиальным кабельным каналом HBO и их флагманскими сериалами: «Секс в большом городе» (1998), «Клан Сопрано» (1999) и «Прослушка» (2002). FX был первым непремиальным кабельным каналом, присоединившимся к революции с запуском сериалов «Щит» (2003), «Части тела» (2004) и «Спаси меня» (2005). Showtime выпустил сериал «Декстер» (2006), затем на AMC вышли «Безумцы» (2007) и «Во все тяжкие» (2008). К этому моменту шлюзы открылись, и многие другие каналы, а также позднее стриминговые сервисы присоединились к празднику.

Разумеется, телевидение высокого качества встречалось и до золотого века, подобно тому, как горстка произведений искусства может пробиться сквозь трещины где и когда угодно. Грант Тинкер ввел в оборот выражение: «Стань лучшим, а затем стань первым», — когда он возглавлял телесеть NBC, которая в то время была одной из всего трех каналов в США, транслировавших телевизионные сериалы в большом объеме. Многие из этих ранних сериалов: от «Театра 90» и «Сумеречной зоны» до «Все в семье» и «Блюз Хилл-стрит» — можно считать прародителями позднейших отличных сериалов, таких как «Клан Сопрано» и «Луи».

Но приоритетом вещательного телевидения были рейтинги, а не признание. Это было неминуемым следствием того, что телеканалы получали прибыль с рекламы, которая, в свою очередь, опиралась на рейтинги. Этот приоритет, согласно которому всеобщая популярность ценилась выше, чем превосходное качество, приводил к тому, что высококлассные сериалы были исключениями. За последние двадцать лет, по мере того как компании пытались привлечь новых потребителей-подписчиков в условиях растущего изобилия альтернатив, высококлассные сериалы, напротив, стали нормой.

В 2017 году телевизионный бизнес был больше, а качество программ — лучше, чем когда-либо. К концу года число оригинальных сериалов для американского рынка приблизилось к пятистам, что больше, чем в любой момент истории телевидения, и свидетельствует о том, что число выпускаемого сериального контента за последние два десятилетия утроилось. Удивительно большой процент этих пятисот сериалов составляют превосходные, амбициозные в художественном плане работы. Мне повезло много лет посещать ежегодный официальный обед Американского института киноискусства — мероприятие, чествующее десять лучших американских фильмов и десять лучших американских сериалов. В этом году FX попадет в топ-десять Американского института киноискусства в двадцать второй раз. В первые годы мои походов на это мероприятие фильмы были (в среднем) лучше, чем сериалы. Иногда казалось, что жюри приходилось немного поскрести по сусекам, чтобы набрать десять телесериалов, которые они могли назвать отличными. Но что-то изменилось. За последние десять лет скрести по сусекам чаще требуется для отбора десяти лучших фильмов. Когда в 1961 году Ньютон Минноу, бывший председатель Федеральной комиссии по связи, характеризовал телевидение как «огромную пустошь», любой разумный человек едва ли поверил бы даже в теоретическую вероятность такой ситуации. Но, как профессор Лотц описывает в этой книге, набор новых бизнес-обстоятельств, возникший благодаря изменениям в телевизионной дистрибуции, привел к поразительным результатам.

Три года назад на проходящем раз в полгода летнем пресс-туре Ассоциации телевизионных критиков я использовал фразу «телевидение пика» в попытке предоставить некоторый контекст для беспрецедентного объема производимого сериального контента. В тот момент внутри меня уже росло неприятное предчувствие результатов нашего золотого века. Тогда я наивно полагал, что число сериалов достигнет своего максимума в 2017 году. Год спустя мне пришлось обновить свой прогноз, потому что я недооценил «гонку вооружений», которую обеспечит приход интернет-игроков, таких как Netflix, Amazon и Hulu (а также в скором времени Apple и Facebook [*]) с их мультимиллиардными «военными» бюджетами. К настоящему моменту мне крайне затруднительно предсказать, когда закончится вакханалия трат на телевидение, так что вместо этого я сделаю другое предположение: с точки зрения творчества, количество больше не будет соответствовать качеству. Несмотря на отдельные отличные сериалы, выпущенные новыми стриминговыми сервисами, мы сейчас наблюдаем за переходом от лелеемого нами золотого века к перегретому экономическому пузырю. Телесериалы, в которых лидером снова стал HBO с их превосходной, зрелищной «Игрой престолов», превратились в главное оружие в войне за глобальное доминирование над подписчиками и интернет-пользователями. И пускай оружие может быть по-своему красивым, оно, увы, всегда является чем-то другим, помимо искусства. Для тех, кто, прежде всего, стремится к масштабам или прибыли, творческий поиск правды и красоты не является приоритетом (даже если они и могут им восхищаться).

Итак, мы оказались на перепутье. Убьют ли люди, контролирующие финансирование телевидения и движимые тяжелой борьбой за лидерство в будущем, курицу, несущую золотые яйца, чтобы быстрее извлечь из нее еще больше богатств? Или у творцов получится еще какое-то время одновременно прочно стоять на ногах и держать голову в облаках?

Историк и футуролог Юваль Харари в книге «Sapiens: Краткая история человечества» выдвигает теорию, что наши предки сделали огромный бросок вперед — после трех миллионов лет использования огня, шитья одежды, существования и охоты в группах и распространения по целым массивам суши Африки, Европы и Азии, — когда они загадочным образом обрели способность, которая ранее никогда не встречалась на нашей планете: воображать, создавать несуществующие вещи в своем сознании. Автор «Sapiens» полагает, что эта загадочная способность положила начало человеческой цивилизации. Города, религии и империи впервые возникли на основе историй, которые смогли вдохновить и объединить тысячи, миллионы, даже десятки миллионов людей.

Как отмечает Харари, шимпанзе, дельфины и слоны живут в социальных группах, насчитывающих десятки особей, и успешно коммуницируют внутри них. Однако, если, чисто теоретически, собрать миллион шимпанзе в одном месте, это точно не будет напоминать Олимпийские игры. Только истории, которые увлекают нас (подобно Олимпийским играм), способны объединить и организовать миллионы людей. Книга Харари утверждает, что каждая значимая технологическая инновация: от окультуривания растений и одомашнивания животных до индустриальной революции — произошла в результате того, что большие популяции людей начинали жить вместе, объединенные историями и космогоническими мифами, — а не наоборот. Только подумайте о глубоком выводе из этой простой формулы: технологии, такие как земледелие, индустрия, книги, компьютеры, интернет, не порождают вследствие своего развития истории. Напротив, истории — это именно то, что порождает технологии.

Таким образом, люди — это буквально ЖИВОТНЫЕ, КОТОРЫЕ РАССКАЗЫВАЮТ ИСТОРИИ. А воображение является основополагающим инструментом построения нашей культурной идентичности и нашего доминирования на планете Земля.

Если технологии следуют за историями, а не наоборот, мы сталкиваемся с кризисом, по мере того как компании, движимые технологиями, начинают подчинять и контролировать творческих людей, без которых этих технологий бы не существовало. Мы все испытываем благоговейный трепет перед тем, как технологии упростили нашу жизнь. Но, подобно герою великой саги, который должен претерпеть боль, победить внутренних демонов и сразить врагов, каждый из нас должен испытать дискомфорт, неудобство и сопротивление, чтобы в полной мере раскрыть свой потенциал. Хотя я печатаю эти слова на изящном ноутбуке при помощи удивительной программы по обработке текстов, я опасаюсь, что производимый технологиями беспрепятственный мир сделает нас и наши истории беднее в аспектах, которые мы пока не понимаем.

Мне невероятно повезло управлять телевизионным брендом на протяжении последних пятнадцать лет, в период, когда я мог наилучшим образом служить потребностям бизнеса и акционеров, при этом удовлетворяя, в первую очередь, запросы творческих людей, которые считали FX своим домом. У меня степень бакалавра антропологии, не бизнеса, и, как человек, посвятивший свою жизнь прославлению изобилия человеческих историй, я вхожу в новый век телевидения с искренней надеждой, что, кто бы ни принимал решение о производимых сериалах, он не подчинит истории — источник нашей человечности — огромным, управляемым цифровыми данными машинам и амбициям бескрайних новых корпоративных империй, существование которых эти машины сделали возможным.

Когда спустя двадцать лет мы оглянемся назад, проницательная работа профессора Лотц, возможно, сможет описать рождение золотого века, который подошел к завершению, и мы посмотрим на него с горькой ностальгией. Или же я ошибаюсь и мы, напротив, обнаружим, что последние двадцать лет были лишь вступлением, задавшим основание для подъема к еще большим творческим высотам.

Что, как не возможность жить внутри истории, конец которой нам неизвестен, можно назвать высшей привилегией и определением самой жизни?

[*] Facebook — социальная сеть компании Meta, признанная в России экстремистской. — Примеч. пер.

От автора

Такое средство коммуникации, как телевидение, прошло через множество изменений за последние годы, но важно помнить, что оно менялось на протяжении всего своего относительно недолгого существования: чуть больше полувека. Мои самые ранние воспоминания включают появление кабельных каналов — последний великий перелом в развитии телевидения. Особенно живо я помню тумблер нашего телевизора, который мне нужно было переключать из одной позиции в другую, чтобы смотреть, как я тогда думала, просто «больше каналов». Только на занятиях по медиа в колледже я узнала о различных правилах и бизнес-моделях, которые отличают вещательные сети и кабельные каналы. Так, уже на протяжении двух десятилетий я пытаюсь объяснять различия между этими двумя секторами телевизионной индустрии студентам, которым не приходилось переключать тумблер, чтобы смотреть MTV вместо NBC.

Многое изменилось с начала 1980‑х годов, но эти нормы были все еще в силе в 1996 году, с которого начинается повествование в книге «Мы срываем трансляцию».

За пятнадцать лет, пока я пишу о телевизионной индустрии, сильно трансформировались и телесериалы, и разговоры о них.

В начале периода, который охватывает эта книга, телевидение все еще вызывало пренебрежение у арбитров популярной культуры. «Образованные» люди не могли с ходу признаться в том, что смотрят телепрограммы, — они скорее норовили заявить о своей утонченности, заверяя, что у них даже нет телевизора.

Описываемые здесь перемены в телевизионном бизнесе расширили творческие — как и коммерческие — возможности этого типа медиа. Изменения реализовались в широком диапазоне. Топовые профессионалы Голливуда, которые двадцать лет назад никогда бы не решились работать на телевидении, теперь появляются на наших экранах каждый вечер. Лидеры мнений в области культуры типа «Нью-Йорк таймс» публикуют бесконечное число материалов о сериалах эпохи. «Таймс» даже посвятили телевидению одну из своих первых рассылок/онлайн-платформ с рекомендациями Watching.

За последние двадцать лет сериалы настолько высоко ценились, что многие журналисты регулярно писали о них в газетах, журналах и растущем диапазоне веб-публикаций, а также нескольких книгах, которые серьезно исследовали телевидение и подчеркнули его достижения. В особенности стоит отметить такие работы, как The Revolution Was Televised (2012) Алана Сепинуолла, Difficult Men: Behind the Scenes of a Creative Evolution (2013) Бретта Мартина, сборник критических эссе о ТВ: The Book (2016) того же Сепинуолла и Мэтта Золлера Зайтца, The Platinum Age of Television (2016) Дэвида Бьянкулли. «Мы срываем трансляцию» может служить сопровождающим чтением к книгам, которые прославляют телевидение последних двадцати лет и глубоко анализируют сериалы этого периода. Вместо того чтобы пересказывать представленные в них тщательные разборы определенных сериалов, данная книга объясняет сдвиги, происходившие в закулисье телевизионного бизнеса, сделавшие производство этих сериалов возможным.

История трансформации американского телевидения способна привлечь читателей с самыми разными интересами. Фанаты таких сериалов, как «Клан Сопрано», «Щит» и «Ходячие мертвецы», могут узнать больше об изменениях в телевизионном бизнесе, без которых эти ранее невообразимые сериалы не появились бы. Зрители, которым интересны заголовки, возвещающие о скорой смерти телевидения, и которые потребляют телевизионный контент в основном через Netflix и Amazon Video, узнают, насколько современный телевизионный бизнес отличается от совсем недавнего. Другую группу читателей можно увлечь изменениями в медиабизнесе, если ей интересен case study о том, как телевидение выживало и даже процветало, несмотря на масштабные разрушения норм конкуренции и появление новых сильных агентов.

Этой книге, рассказывающей, как и почему телевизионный бизнес столь разительно изменился с 1996 по 2016 год, есть что предложить очень разным читателям. Основной текст описывает общую хронологию этих перемен. Книга также включает развернутые примечания, которые раскрывают детали и демонстрируют сложность устройства индустрии и ее практик. Эти примечания предлагают подробнее ознакомиться с тонкостями бизнеса и предназначены для людей, которые работают в медиаиндустрии или исследуют разные аспекты медиа.

Исследовательская работа, на которую опирается «Мы срываем трансляцию», также послужила основой для нескольких публикаций, направленных на академическую аудиторию. Читателям, желающим еще больше погрузиться в нюансы, советую следующие мои тексты: The Paradigmatic Evolution of U. S. Television and the Emergence of Internet-Distributed Television (2016), Portals: A treatise on internet-distributed television (2017), Linking Industrial and Creative Change in 21st Century U. S. Television (2017).

Благодарности

Эта книга дает развернутый ответ на вопрос, который Расс Ньюман задал мне за обедом в начале 2006 года. Я как раз обдумывала свою книгу The Television Will Be Revolutionized (2007), а Расс настаивал, что кабельное телевидение не представляет никакой важности и способствует лишь росту повторных показов сериалов вещательным ТВ. В тот момент я могла лишь раздраженно отвечать: «Да, но…» В силу моей профессии я смотрела каждый новый сериал, выходивший на кабельных каналах, и понимала, что индустриальные нормы начинали меняться. Но эти сдвиги не были очевидны большинству. Мне потребовалось много времени, чтобы дать более подробный ответ. Расследование вопросов, как и почему менялось кабельное телевидение, оказалось плодотворным приключением.

Вторая часть книги развилась из вопросов, сформулированных во время моего участия в инициативе Connected Viewing проекта Media Industries в 2012 году. Без этого опыта я могла не перейти к проблеме влияния интернет-дистрибуции на телевидение. Благодарю Майкла Кертина и Дженнифер Холт за предоставленную возможность и Итана Тасси за содержательный отклик на мои полуоформленные идеи.

Я провела много полезных бесед в ходе обдумывания замысла этой книги, а затем, как только он начал оформляться, взяла ряд исследовательских интервью. Я глубоко благодарна следующим людям за то, что они щедро поделились со мной временем и мудростью: Энди Брекман, Кевин Беггс, Питер Бенедик, Джеки де Кринис, Том Фонтана, Марк Грабофф, Кэти Хетцель, Джордан Левин, Джон Мэндел, Нэнси Миллер, Род Перт, Дэниэл Пипски, Шон Райан, Робин Шварц, Эван Шапиро и Энн Томополус. Кроме того, я хочу поблагодарить Джима Бернстайна, Скотта Вайнера и Джордан Левин, которые познакомили меня со многими из этих людей.

Спасибо Джонатану Грею за прочтение черновика и неоднократное приведение меня в чувства. Мои попытки перейти к отраслевому письму (и публикации) во многом походили на многомесячное битье головой о стену. Я очень ценю консультации Энн Трубек и летний писательский грант ADVANCE от Университета Мичигана, который позволил мне нанять ее в качестве инструктора по письму. Благодаря гранту от фонда по поддержке доцентов от Университета Мичигана Китиор Нгу и Аннемари Навар-Гилл смогли проявить себя как превосходные научные ассистенты. Гораций Ньюкомб доказал мне, что менторство не имеет срока давности, и великодушно предложил свои правки на завершающих этапах работы. Спасибо Хесусу Эрнандесу за идею для незабываемого заголовка, Гите Манактале за поддержку некоторых моих неконвенциональных решений, Майклу Симсу за отличный опыт подготовки книги к публикации, а также Брайану Кенни из Cable Center за помощь в поиске нужного материала.

Теперь, когда я пишу и редактирую, в голове звучит хор голосов моих коллег из академического сообщества. Я долго внутренне спорила с вами. Вне всяких сомнений, мне не удалось полностью заглушить вашу критику, но она усиливает мои исследования, и я очень ценю это. Прежде чем разозлиться на меня, пожалуйста, прочитайте примечания. Невозможно проделать всю типичную академическую работу, когда вы не пишете типичную академическую книгу. Я прошу снисходительности, так как пыталась освоить новый навык.

Я также выражаю сердечную благодарность многим друзьям и коллегам, которые помогли мне в разные периоды отчаяния, вызванного твердым стремлением написать книгу для широкой аудитории. Это бремя главным образом легло на Уэса Хаффстаттера, который вытерпел немало капризов, вызванных работой над книгой. Как всегда, благодарю тебя за твою поддержку и терпение.

Часть I. Кабель трансформирует телевидение, 1996–2010

Глава 1. Трансформация, затем революция

Выберите свой любимый сериал за последние двадцать лет. Очень вероятно, что его существованием вы обязаны произошедшим именно за последние двадцать лет изменениям в телевизионном бизнесе. Или представьте, что вы очнулись от двадцатилетней комы и вам объясняют, как изменилось телевидение. Легендарная четверговая подборка канала NBC: «Друзья», «Сайнфелд», «Скорая помощь» — сменилась новой породой сериалов: «Клан Сопрано», «Безумцы» и «Игра престолов», не говоря уже о новых видеосервисах типа Netflix. Не одни лишь сериалы изменились. Непредставимые двадцать лет назад практики просмотра телевидения теперь в порядке вещей. Можно смотреть сериал когда хотите, а не по расписанию канала. Можно загружать серии на планшет или смотреть их в прямом эфире на мобильном телефоне, где бы вы ни подключились к интернету.

Любой человек, живущий в США последние двадцать лет, знает, что телевидение очень сильно изменилось. Насколько четко вы восприняли эти перемены, зависит главным образом от возраста. Но не важно, восемнадцать вам или восемьдесят один, — нельзя отрицать, что телевидение 2016 года мало чем напоминает телевидение 1996 года.

Тогда мы этого не понимали, но 1996 год знаменовал конец эпохи. Это были последние дни, когда привлекать широкую и разнообразную массовую аудиторию для телевидения было нормой. В 1996 году новые вещательные телесети, например The WB и UPN (которые в результате слияния в 2006 году превратились в The CW), откачивали зрителей у «большой тройки» телесетей: ABC, CBS и NBC. Эти организации пробыли единственными тремя вещательными телесетями в течение сорока лет. В 1986 году запустилась телесеть Fox, и ее быстрый рост привел к тому, что спустя десять лет речь шла уже о «большой четверке». Кабельные телеканалы также привлекали растущее число зрителей. В последние годы XX века в американских домах появились первые цифровые видеорекордеры, и скорость технологических инноваций значительно возросла: появились цифровой кабель, видео по запросу и потоковое интернет-вещание (интернет-стриминг).

В мгновение ока телевидение трансформировалось из медиаплатформы с программами для массовой аудитории в сферу медиа, обслуживающую множество нишевых предпочтений и интересов. Разумеется, некоторые события все еще способны единовременно привлечь к одному телеканалу огромную аудиторию, но это скорее исключения, а не правило. Важно отметить, что, несмотря на разнящиеся оценки, телевизионный бизнес не ослабел в ходе этой трансформации. Но он, совершенно точно, изменился.

Для большинства зрителей эти изменения привели к разработке сериалов, которые они никогда не могли себе представить. Ожидания от возможностей и облика американского телевидения коренным образом изменились для многих зрителей в 1999 году с запуском «Клана Сопрано». Краткий обзор заголовков подтверждает легендарный статус сериала: «„Клан Сопрано“ — самый влиятельный драматический сериал в истории»; «Сериал с лучшим сценарием: конечно же, „Клан Сопрано“»; «Революция на малом экране: как драмы, подобные „Клану Сопрано“, трансформировали телевидение» [Ryan 2007; McNamera 2013; Thomas 2013]. Даже те, кто никогда не смотрел «Клан Сопрано», знали о нем.

Несмотря на переломное значение этого сериала, книга рассказывает историю трансформации телевидения, вообще не касаясь «Клана Сопрано». Его исключительный успех не оставил места сериалам, которые подготовили почву для его появления. Вместо того чтобы в очередной раз обсуждать этот хорошо известный сериал, книга начинает повествование с очень близких ему по времени появления сериалов-предшественников.

Многие отмечают значимые изменения в американском телевидении, но мало кто понимает, почему эта коренная перемена произошла. По другую сторону экранов, которые поставляли нам «Секс в большом городе», «Во все тяжкие», «Ходячих мертвецов» и «Очень странные дела», трансформировался и телевизионный бизнес. Конкуренция между несколькими десятками каналов сменилась соревнованием сотен поставщиков телевизионного контента. Затем еще более революционные изменения произошли в ответ на приход таких агентов, как Netflix, Hulu и Amazon Video, которые распространяли телевизионные программы через интернет. То, что зрители видели на экране, могло захватывать дух, но на заднем плане трансформация телевидения часто проходила мучительно для телевизионного руководства.

Начало XXI века было отмечено многочисленными заявлениями о смерти телевидения и взлете «новых медиа», однако неожиданным протагонистом нашей истории является «кабель».

Кабель?! Как технология XX века смогла стать главным героем в революции телевидения? История о том, как американское телевидение претерпело глубинные изменения в начале XXI века, рассказывается в двух частях. Первая часть исследует, как кабельные каналы превратились из старья и второго сорта в ядро телевизионных инноваций и центр прибыли. Вторая часть начинается в 2010 году, когда распространение видео по интернету нарушило функционирование и кабельных, и вещательных телеканалов.

В начале 1990‑х годов репертуар кабельных каналов был настолько плохим, что над ними посмеивались. Джеки де Кринис, в 2000‑х годах занимавший должность старшего вице-президента канала USA, вспоминает: «К нам никто не хотел приходить. Мы не могли оплатить работу шоураннеров, чьи имена были у всех на слуху».

Произошедшие за двадцать лет значительные изменения заставили американских телезрителей забыть о недавнем прошлом кабельных каналов, когда они воспринимались как захолустное болото для повторной трансляции сериалов с вещательных каналов и старого кино. После прозябания во вторичном статусе в течение десятков лет кабельные каналы резко обрели славу и стали рассматривать наравне с вещательным телевидением. Это вызвало комплексные изменения во всем медийном ландшафте. К концу 2000‑х годов кабельные каналы выпустили новаторские сериалы, такие как «Щит», «Сыны анархии» и «Ищейка». Их драматические сериалы доминировали как в списках телевизионных наград, так и в дискуссиях о телевидении, и они переопределяли ожидания телезрителей по всему миру.

Вначале интернет многим казался совершенно новым, отдельным типом медиа, как телевидение, кино или журналы. В начале XXI века в прессе, посвященной экономике, технике, и даже широкопрофильных изданиях можно было встретить бесконечные заявления о приближающейся смерти телевидения и предсказания его убийства интернетом.

Однако наибольшим последствием развития интернета для телевидения стало возникновение нового способа доставки телевизионного контента. Вместо того чтобы убить телевидение, интернет-дистрибуция заметно улучшила практики его просмотра. Принципиально важно, что интернет-дистрибуция обладает возможностями, недоступными вещательным, кабельным и спутниковым технологиям. Распространяемое через интернет телевидение предоставляет аудитории доступ по запросу в любое удобное время. Эта опция вынужденно приводит к переупорядочиванию телевизионного бизнеса, который был построен на программах, транслируемых по расписанию. Трансформация телевизионного бизнеса меняет сериалы и доступные зрителям предложения [1].

Рассказ о том, как эволюция сменилась революцией, повествует не о смерти, а о реакции общества на столкновение новых технологий, меняющиеся бизнес-стратегии и непривычный сторителлинг. Многочисленные некрологи телевидению были написаны в первые годы XXI века, но спустя десятилетие — в то время как телевидение оставалось живее всех живых — новые прогнозы начали возвещать о смерти кабельных каналов.

Из-за скорости происходивших изменений мало что было понятно в этих заметных сдвигах. Каким образом кабель — индустрия, которая провела тридцать лет в роли темной лошадки американского телевидения — превратился в производителя сериалов, которые переопределили телевидение как художественную форму? Как провайдеры кабельного сервиса, например Comcast, стали интернет-провайдерами для большинства американских домохозяйств? [2] Почему эти изменения не проявились ранее и что позволило им произойти тогда, когда они произошли?

Развлекательный телевизионный контент, основанный на сценариях (сериальные драмы и комедии), — это программы, испытавшие наибольшее влияние новых технологий дистрибуции. Другие типы телепрограмм, как новости или спортивные передачи, менялись не так быстро, но и они переживают заметную трансформацию.

Под термином «кабель» мы, как правило, подразумеваем программы кабельных каналов, а также инфраструктуру провайдеров кабельного сервиса, хотя это весьма отличающиеся друг от друга типы бизнеса. Технологии, которые поставляют телевидение в наши дома и устройства, играют ключевую роль в этой истории. Ядром кабельной индустрии всегда было распределение сигналов по проводам, и превращение поставщиков «кабеля» в интернет-провайдеров — это история, которой последние двадцать лет не придавали значения. Компании, возникшие как кабельные операторы, например Comcast, Charter и Cox, зачастую выступают как монополисты в предоставлении услуг домашнего интернета, который стали главным источником современной жизни. Они «властелины нового позолоченного века», способные эффективно использовать громадные ресурсы, чтобы гарантировать неприкосновенность своей рыночной власти [Crawford 2013].

Многих может удивить такое внимание к кабелю с учетом того, что в последние годы все внимание было сосредоточено на сервисах, распространяемых по интернету, типа Netflix. По мере того как появляются новые подходы к организации видеоконтента, кабельные каналы теряют значение — возможно, даже исчезают. В то же время обеспечивающая видеокоммуникацию и видеоразвлечения система проводов, которая подсоединяет большинство домов к интернету, выстраивается на основе кабельной индустрии. В качестве интернет-провайдеров кабельные компании в данный момент предоставляют доступ к Netflix, YouTube и прочему разнообразию распространяемого через интернет телевидения. Пускай будущее кабеля очень отличается от его прошлого, это не история со смертельным исходом. Прежде чем приступить к осмыслению этих изменений, мы должны для начала понять, что кабель включает в себя два отдельных друг от друга и очень разных бизнеса.

[2] На момент 2013 года кабельные компании предоставляли большую часть услуг домашнего интернета в США [Protalinski 2013].

[1] Рассказывая эти две истории — как кабельные каналы изменили телевизионные программы в США, а затем как интернет-дистрибуция все революционизировала, — эта книга описывает упадок «вещательной парадигмы», ее замену недолговечной «вещательной/кабельной парадигмой» и развитие парадигмы «интернет-дистрибуции», которая сейчас существует наряду с вещательной/кабельной.

Я опираюсь на Томаса Куна, используя термин «парадигма» для обозначения не только практик и моделей поведения, окружающих телевидение, но и более широкой структуры, включающей то, как телевидение понимается телезрителями и теми, кто работает в его отраслях [Кун 1977 [1970]]. Вещательная парадигма все еще существовала в середине 1990‑х годов, с которых начинается повествование этой книги, и включала в себя все доминирующие представления о том, чем было телевидение и чем оно могло быть, как оно создавалось и как выглядели телевизионные программы. Восприятие изменений телевидения через призму смены парадигм помогает объяснить медленные темпы трансформации и предлагает полезную концептуализацию перемен и препятствий на их пути в креативных индустриях, раскрывающуюся через детальные кейсы. Парадигмы сменяются редко. Это требует фундаментального пересмотра в широком масштабе, а не просто выборочных сценариев развития событий. Зачастую трудно увидеть смену парадигмы, когда она происходит. Так было и в случае с американским телевидением.

Заявления о «революции» также требуют большего обоснования. Революция может подразумевать различные типы изменений и в равной степени точно используется для обозначения как «перестройки, изменения; потрясения; превратности судьбы», так и «свержения устоявшейся власти или социального порядка теми, кто прежде им подчинялись; насильственной смены формы правления», то есть различных определений 8а и 7а в Оксфордском словаре английского языка. В этом контексте я имею в виду первую, а не вторую дефиницию. Это не идеологическая революция или восстание. Это обширное и фундаментальное изменение в средстве коммуникации, которое не меняет структуры власти.

Разумные и знающие люди могут видеть радикальную перемену, оправдывающую термин «революция», в разных явлениях. «Телевидение» как тип медиа, утвержденный «технологиями, индустриальными формациями, государственной политикой и практиками смотрения», как указывает Линн Шпигель, никогда не было статичным, а всегда развивалось [Spigel 2004: 2]. Мой подход к определению переломного момента обусловлен масштабом перемен. Появление телевидения привело к «революции» радио в 1950‑х годах, поскольку многие ключевые аспекты отношений медиаиндустрии и аудитории с радио радикально изменились. Сейчас подобное происходит с телевидением. Его революция еще не закончилась. Возможно, мое собственное переживание революции проистекает из ожиданий, которые еще не получили массового распространения.

Перемены, рассматриваемые в первой половине этой книги (то, как кабельные каналы наконец начали производить оригинальные сериалы, конкурировавшие с продукцией вещания и приведшие к тому, что кабельное телевидение стали считать такой же легитимной формой телевидения), — это история трансформации, а не революции. Она описывает симптомы постоянного изменения, свойственного этому типу медиа. Но сдвиги, вызванные появлением интернета как технологии дистрибуции, являются революционными. Важно отметить, что это еще не революция, предполагающая свержение предыдущих технологий дистрибуции, что характерно для концепции Реймонда Уильямса, в рамках которой технологические изменения сначала зарождаются, затем доминируют и, наконец, превращаются в остаточные [Williams 1977]. Скорее в данный момент и, возможно, в течение некоторого времени концепция плюриформности (pluriformity) Уильяма Уриккио служит более полезной основой [Uricchio 2009].

Масштаб, свидетельства и последствия революции пока не ясны. Непрерывные изменения, вызванные интернет-дистрибуцией, будут происходить в течение десятилетий. Эти перемены не станут новыми революциями. Несмотря на то, что я не говорю о революции как о замене (интернет-дистрибуция вместо вещательной дистрибуции), появление телевидения по интернету, различия в его возможностях и обеспечиваемые им новые протоколы характерны для представленного здесь определения революции.

Глава 2. Кабель?

Употребление слова «кабель» в американской культуре во многом походит на то, как в ней используется понятие «Голливуд». В то время как это слово отсылает к чему-то вполне конкретному, оно также значит намного больше и описывает два разных объекта. Когда мы говорим: «Гляну, что там по кабелю», мы подразумеваем ряд каналов от кабельного сервиса. Однако кабель доставил в наши дома и кабельные каналы (ESPN, CNN и MTV), и вещательные телесети (ABC, CBS, NBC, Fox), которые мы также могли ловить бесплатно при помощи антенны.

Хотя при упоминании слова «кабель» большинство думают о кабельных каналах или определенных телепрограммах, они никогда не составляли ядро кабельной индустрии. Кабельный бизнес прежде всего строился на дистрибуции, то есть на прибыли провайдеров кабельных услуг. Именно их мы подразумеваем, говоря: «Мне нужно оплатить счет за кабель». Речь здесь идет о бизнесе компаний Comcast, Charter и Cox, которые обслуживают миллионы клиентов по всей стране, но главным образом население, живущее в больших городах и рядом с ними. Кроме того, существуют сотни маленьких кабельных компаний с несколькими тысячами подписчиков, которые работают в менее населенных и более сельских областях.

Предприятия, которым мы платим за предоставление кабельных услуг, по большей части не связаны с компаниями, выпускающими телепрограммы. За исключением Comcast, провайдерам кабельных услуг принадлежит мало каналов и контента [3]. Чаще всего провайдеры и каналы преследуют противоположные цели. Модель прибыли в обоих случаях основывается на получении растущего объема денег от ежемесячных платежей зрителей. Когда зрители не желают платить больше, между двумя секторами кабельного бизнеса начинается ожесточенная борьба.

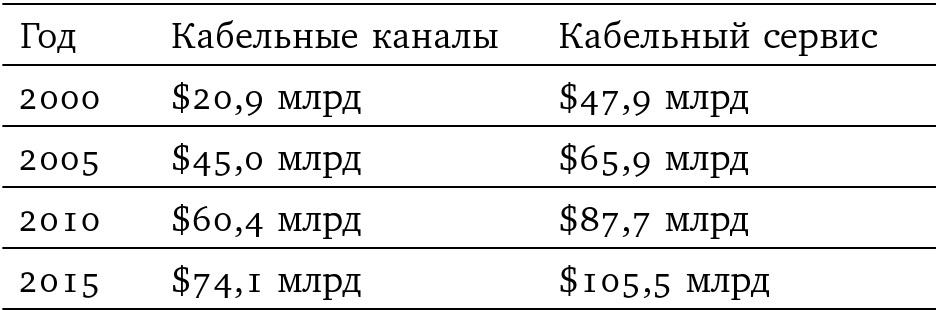

Чтобы продемонстрировать различия между доходами кабельных каналов и кабельных услуг, стоит привести пример: в 2004 году кабельные каналы заработали 34 миллиарда долларов, тогда как провайдеры кабельных услуг — более 57 миллиардов долларов [Pricewaterhouse Coopers 2005]. Важно заметить, что индустрия кабельных услуг была крупнее (на 23 миллиарда долларов) даже до того момента, как интернет-сервис стал ее главным предложением. Доход от предоставления кабельных услуг (в форме ежемесячных платежей подписчиков) почти вдвое превышал доход кабельных каналов, которые зарабатывали на продаже рекламы и платежах, которые провайдер кабельных услуг платил за включение канала в свой пакет. В 2016 году кабельные каналы декларировали 75 миллиардов долларов доходов и 15,7 миллиарда долларов прибыли, а кабельные провайдеры достигли дохода в 108 миллиардов долларов и 21,5 миллиарда прибыли [Petrillo 2016a; Petrillo 2016b]. В 2014 году прибыль американских кабельных провайдеров была больше, чем коллективная прибыль крупнейших национальных музыкальных лейблов, вещательных телесетей, газет, журналов, кинопроизводителей и кабельных телесетей [IBISWorld Market Industry Reports 2014].

В соответствии с тем, что в современном понимании между кабельными каналами и провайдерами кабельных услуг часто ставится знак равенства, история кабеля в США — это в целом сложный, противоречивый, запутанный и вдобавок нетипичный нарратив. Американская история кабельного телевидения повторилась в немногих других местах — только Дания, Нидерланды и Аргентина были в той же мере оснащены кабелем. В большинстве стран телевещание уступило спутниковой, а не кабельной дистрибуции. До недавнего времени эта американская специфика была не важна, но становится все более значимой во второй части истории, так как провода, используемые поставщиками кабельных услуг, делают возможной их трансформацию в интернет-провайдеров.

Изначально кабель был создан для решения географической проблемы недосягаемости для телевещательных сигналов маленьких городов, особенно в горных районах. Могущественные вещательные компании десятилетиями не допускали конкуренции, лоббируя правила, запрещающие работу кабельных сервисов в крупнейших мегаполисах. Кроме того, им не разрешалось передавать ничего, кроме локальных телевещательных станций. Как следствие, кабель родился и развивался в малых промежуточных местах, спрятанных среди гор. В их числе Астория (Орегон), Такерман (Арканзас) и Мидвилл (Пенсильвания). Технически кабельный бизнес возник в конце 1940‑х годов, но не занимался ничем, кроме ретрансляции телевещательных сигналов, до 1970‑х годов [4].

Таблица 2.1. Сравнение доходов кабельных каналов и индустрии кабельного сервиса

* Источник: [IBIS декабрь 2004; IBIS 2016a; IBIS 2016b].

Бизнес кабельных каналов пережил серьезную эволюцию. Немалую часть своей истории (вплоть до запуска канала HBO в 1972 году) кабель просуществовал просто как сервис для ретрансляции телевещательных станций. Он не предоставлял никаких дополнительных каналов или телепрограмм. К концу 1980‑х годов использовать кабельный сервис было то же самое, что сегодня иметь игровую систему: это была технология, которая предлагала чуть больше опций для досуга и встречалась в почти половине американских домов. Однако провайдеры кабельных услуг предлагали ограниченный выбор опций. Он включал несколько десятков каналов, и большая их часть до конца 1990‑х годов заполняла свое расписание повторными трансляциями сериалов вещательных каналов и старых фильмов. Тем не менее кабель давал возможность посмотреть серию «Семейки Брейди» вместо вечерних новостей, которые шли одновременно на всех трех вещательных каналах.

Количество домохозяйств, плативших за кабельные услуги, значительно выросло за 1980‑е годы (от 22 до 60% домов с доступом к телевидению), когда кабельный бизнес был наконец допущен в мегаполисы [NCTA 2003: 8]. Многие знакомые нам каналы запустились в 1980‑е годы. Но даже в 1990‑х годах они все еще оставались второстепенными и второсортными компонентами телевизионного ландшафта [5].

За последние шестьдесят лет кабельная индустрия прожила интересную жизнь. Большую часть своей истории она пробыла темной лошадкой, которую сдерживали и отстраняли от вступления в серьезную конкуренцию нанятые телевещателями лоббисты, эффективно продвигавшие регуляторные меры, которые обеспечивали доминирование эфирного вещания на американском телевидении. Созданная в 2006 году Торговая ассоциация кабельной индустрии заявляла о пути, пройденном «кучкой оборванцев-мечтателей». Пусть это самоописание было глубоко пропагандистским, истории ранних предпринимателей из сферы кабеля действительно поражают и предвосхищают почти мифологические в представлении современных людей нарративы о предпринимателях высоких технологий — это и Марк Цукерберг (Facebook), и Сергей Брин с Ларри Пейджем (Google), и Рид Хастингс (Netflix). Пионеры кабеля не были собраны в одном месте, как Кремниевая долина или Голливуд. Они были рассредоточены по всей стране, потому что кабельная индустрия первоначально была локальной и удаленной от столиц.

Хотя в начале 2000‑х годов кабельная индустрия все еще видела себя «кучкой оборванцев-мечтателей», это не соответствовало действительности уже в 1990‑е. К середине 1990‑х стало понятно, что кабель — будь то каналы или услуги — с нами надолго. Пользоваться кабельными услугами стало естественно для американского уклада. И как раз в это время кабель оказывается под угрозой [6].

[6] Рассказывая историю кабельного телевидения, необходимо установить несколько разграничений. Помимо уже отмеченного различия между индустриями кабельных каналов и кабельных услуг, важно разобраться в типах кабельных каналов. Первое разделение — на каналы, поддерживаемые рекламодателями, и каналы, поддерживаемые подписчиками. Определенные бизнес-модели (получает ли канал доход как от рекламодателей, так и от подписчиков или только от подписчиков) делают эти секторы кабельного бизнеса совершенно разными. Здесь рассказывается о них обоих, и на протяжении всей книги различия между ними тщательно отслеживаются.

Второе разделение проводится между «кабельными каналами общего содержания», наиболее приближенными к нормам вещательных сетей, и «нишевыми каналами», ориентированными на узкие специфические аудитории, которые зачастую не обслуживает эфирное вещание, или фокусирующимися на определенном типе контента. Многие из наиболее успешных нишевых каналов предлагали программы, выходившие на вещательных телесетях только в определенные и ограниченные отрезки времени, такие как новости, спорт, детские передачи. Безусловно, они привлекали зрителей, которые раньше могли довольствоваться тем, что предлагали вещательные сети, но бизнес этих каналов не был явной проблемой для телевещателей.

Основное внимание они уделяли появлению новых конкурентов в вещании, таких как Fox в конце 1980‑х годов, а также The WB и UPN в середине 1990‑х годов — компаний, конкурировавших более прямо и уводивших к себе молодых зрителей. В это время каналы общего содержания, такие как USA, TNT и TBS, заполняли свое расписание программами, ранее выходившими в телесетях. Несмотря на то, что кабельные каналы предоставляли минимум нового контента, зрители ценили их за само наличие альтернативы вещательным сетям. Все же речь идет об эпохе, далекой от того, чтобы даже помыслить мантру «смотри что и когда хочешь».

Во многом возможности кабельных каналов были обусловлены организацией телевидения согласно расписанию. Технология вещательной дистрибуции позволяла передавать только один сигнал за раз, и на основе этого ограничения сформировался набор норм — парадигма вещания. Бизнес сетей заключался в разработке и предоставлении расписаний для просмотра, которые в данной книге называются линейными. Хотя кабельное телевидение обладало и другими возможностями, особенно после перехода к цифровой архитектуре, — оно развивалось как ретранслятор вещательных сигналов и строилось по нормам вещательной парадигмы.

По мере развития кабельного телевидения в рассматриваемый период его возраставшая культурная и экономическая ценность часто оценивалась в сравнении с вещанием. Такое сравнение было и остается общепринятым в деловых, технологических и популярных дискуссиях о телевидении. Однако по многим причинам оно не совсем корректно: как можно сравнивать две отрасли, которые, возможно, и основаны на распространении видео, но построены на очень разных бизнес-моделях, нормативно-правовых базах и программных ожиданиях?

Отчасти сила вещательной парадигмы заключалась в том, что любая другая форма телевидения немедленно оценивалась по ее нормам. В гонках между вещанием и кабельным телевидением часто сопоставлялись программы: как контент вещательных сетей соотносился по численности аудитории или количеству рекламы с программами кабельных каналов; какими были просмотры всех кабельных каналов по сравнению с просмотрами всех вещательных сетей? В 2002 году совокупные просмотры всех кабельных каналов в прайм-тайм превысили аналогичный показатель вещательных сетей, однако значительно большее количество кабельных каналов в этом объединенном показателе скрывало, что, за исключением показов спортивных программ, ни один кабельный канал не собирал аудиторию, эквивалентную аудитории одной вещательной телесети. Так продолжалось до 2012 года, и даже тогда лишь несколько шоу собирали больше зрителей, чем вещательные сериалы среднего уровня [Kissell 2012].

Кроме того, если рассматривать стоимость программ, то кабельные каналы тратили гораздо меньшие бюджеты, а значит, им требовалось окупить меньше расходов, чем вещательным сетям. Возникал вопрос, как возмещались эти затраты. Кабель благодаря распространению информации о себе получал доходы от абонентов, обычно равные рекламным. Провайдеры кабельных услуг ежемесячно выплачивали сборы кабельным каналам за каждое домохозяйство, получавшее канал, независимо от того, смотрели ли его. Двойной поток доходов позволял кабельным каналам выживать в условиях более узкой аудитории и, соответственно, сниженных доходов от рекламы. Большая часть истории, о которой пойдет речь в данном разделе, посвящена стратегической разработке кабельными каналами программ, которые могли бы обосновывать повышения сборов, взимаемых с операторов связи. Каналы, поддерживаемые подписчиками, как HBO и Showtime, функционируют в рамках совершенно иной бизнес-модели, позволяющей реализовывать совсем другие стратегии, а вещательные телесети начали получать второй поток доходов от кабельных провайдеров только в 2007 году.

Эти различия между секторами кабельного телевидения могут показаться излишне детальными, но эти нюансы необходимы для понимания, что на самом деле произошло с вещательным и кабельным телевидением в начале XXI века. В туманных воспоминаниях современников история обычно излагается так: «Клан Сопрано» все изменил, потом был сериал «Безумцы», затем Netflix. Действительно, это три важные вехи на пути трансформации, но они мало раскрывают сложную динамику удивительных индустриальных и культурных перемен. Мы подробно рассмотрим историю многочисленных смен парадигм на телевидении, изучив усилия, предшествовавшие этим и другим событиям, и проследим, как в течение двух десятилетий эволюция превратилась в революцию.

[5] В начале 1990‑х годов кабельные каналы предлагали минимальное количество оригинальных программ, и, следовательно, кабельное телевидение не представляло особой угрозы эфирному вещанию. Простой альтернативы вещанию оказывалось достаточно, чтобы побудить большинство домов платить за кабельные услуги. До сих пор не было ясно, станет ли кабельное телевидение вспомогательным бизнесом, существующим наряду с вещанием, или эти два сектора будут серьезно конкурировать. Конечно, парадигма вещания оставалась очень прочной на момент, с которого начинается эта книга, — в 1996 году. Кабель просто предъявил к ней претензии.

[4] Существует множество подробных историй происхождения и первых этапов существования кабельного телевидения [Streeter 1997; Streeter 1987; Mullen 2008; Mullen 2009].

Историк кабельного телевидения Меган Маллен разделяет историю американского кабельного телевидения на шесть периодов, последний из которых — «Годы зрелости многоканального телевидения (1993–)» [Mullen 2009]. Подобным образом в своей книге президент Кабельного центра Ларри Сатковяк делит историю кабельного телевидения на три периода, причем последний, «Эпоха инноваций», начинается в 1995 году [Satkowiak 2015]. Наша история начинается с этого зрелого этапа; времени, к которому кабельная индустрия стала привычной частью американского телевизионного ландшафта, но все еще явно оставалась второсортной версией телевизионного бизнеса.

Точно так же, как «телевидение» в 2016 году по всему миру означало очень разное, кабельное телевидение и его потребление в пределах США до 1990‑х годов развивались по-разному. Даже в начале 2000‑х годов наблюдались существенные различия в доступе к многоканальному телевидению, в основном связанные с местоположением: сельское или городское, горное или равнинное, с густым лесным покровом и плохой погодой или открытым и ясным небом. В истории кабельного телевидения география определяла, будет ли в доме такая опция, а сегодня она определяет вероятность и уровень конкуренции.

По многим расчетам, начало кабельной индустрии можно отнести к концу 1940‑х годов, хотя первые предприниматели считаются родоначальниками современной отрасли только ретроспективно. По сравнению с компаниями с оборотом в миллиарды долларов, которые сейчас доминируют в сфере кабельного телевидения, происхождение индустрии было самым скромным. Первоначальная миссия провайдеров кабельных услуг заключалась в том, чтобы просто дать возможность сообществам, не способным принимать телевизионные сигналы по воздуху, получать те же телевизионные каналы, которые завораживали их менее географически ограниченных коллег. Первоначально называвшиеся общественным антенным телевидением (CATV), многие из первых сервисов являлись не чем иным, как антеннами, расположенными на вершинах холмов, которые по проводам передавали сигналы в дома в долинах. Хотя зарождение кабельной индустрии датируется 1940‑ми годами, потребовалось почти 30 лет, чтобы она начала напоминать бизнес, который мы здесь рассматриваем.

Ключевой причиной медленного развития кабельного телевидения была мощь вещательной индустрии и ее успехи в ограничении конкуренции. Самое раннее регулирование кабельного телевидения требовало, чтобы услуги CATV включали доступ ко всем локальным вещательным каналам и запрещали кабельный сервис в ста самых густонаселенных городах. Эти правила фактически не позволяли кабелю быть чем-либо иным, кроме ретранслятора сигналов локального вещания, что помогало эфирному ТВ расширять охват сигналов, а также не разрешали кабельным провайдерам разрабатывать услуги, которые могли бы конкурировать за внимание зрителей. Новые правила 1969 года на короткое время вынудили кабельные системы создавать местный контент, но это оказалось слишком затратным для только зарождавшейся индустрии, и правила были отменены. Другие нормы, принятые Федеральной комиссией по связи (FCC) в конце 1960‑х годов, а также ключевые судебные решения признали появление кабеля как альтернативного механизма доставки видеосигналов, но укрепили вещательную парадигму, зафиксировав большинство ее правил.

На протяжении 1960‑х годов вещательным компаниям удавалось распространять убеждение среди регулирующих органов, что все, кроме строго регулируемой кабельной индустрии, разрушит их бизнес. Однако к началу 1970‑х годов появился реальный экономический анализ, который опроверг доводы вещательных компаний о «падающих небесах». Публикация анализа совпала с возросшим недовольством зрителей и многих людей в правительстве по поводу состояния коммерческого телевидения. Новая нормативная база медленно сформировалась в 1970‑е годы, когда кабельные операторы в конечном счете получили возможность импортировать удаленные сигналы, что наконец позволило расширить рамки доступных телепрограмм и создавать каналы с контентом, независимым от вещательных компаний. Действительно, другие положения гарантировали сохранение первичного статуса телевещателей — и, конечно, только вещательные сети располагали масштабной экономикой, способной привлечь национальных рекламодателей, чьи выплаты позволяли производить высокобюджетные программы, к которым население уже привыкло.

В 1980‑е годы долгая и противоречивая история регулирования кабельного телевидения свернула в сторону дерегулирования. В 1984 году Конгресс принял в значительной степени избавлявшийся от регулирования закон, который классифицировал кабельное телевидение как «Раздел VI» — особую в нормативном смысле категорию, определявшую кабельное телевидение как одностороннюю видеоуслугу [«Закон о политике в области кабельной коммуникации 1984 года»]. В остальном этот закон означал попытку сократить разнообразные локальные регулятивные нормы кабеля с использованием единых федеральных полномочий, хотя и при ограниченном федеральном надзоре. В результате кабельный сервис стремительно рос на протяжении 1980‑х годов. Однако подход, позволивший «рынку» контролировать кабель, потерпел неудачу, поскольку рынка не существовало. Кабельные провайдеры действовали как монополисты и ежегодно увеличивали тарифы для подписчиков, что вскоре вызвало серьезные жалобы.

Впоследствии в 1992 году Конгресс принял закон, запустивший новое регулирование кабельного телевидения. Он установил множество новых правил, в первую очередь связанных с тарифами и переопределением условий, требующих передачи вещательных станций по кабельной системе, — так называемое согласие на ретрансляцию [«Закон о защите потребителей и конкуренции кабельного телевидения 1992 года»]. Согласие на ретрансляцию гарантировало, что кабельные провайдеры либо будут транслировать все вещательные станции в своем районе, либо разрешат крупным станциям запрашивать плату за их включение в услуги провайдеров. Такие правила продолжали обеспечивать нормативную поддержку парадигмы вещания и будут далее рассмотрены более подробно. Нормы 1992 года подготовили конкурентное равновесие кабельных сервисов, которое было нарушено в 1996 году.

Во многих отношениях телевизионный ландшафт в 1996 году выглядел совсем иначе, чем сейчас. Это поражает воображение, учитывая, сколько изменений произошло за какие-то двадцать лет. Массовый просмотр был нормой. Телевидение смотрели более чем в 98% американских домов. Почти в 73% домов было более одного телевизора. В сезоне 1995–1996 годов шесть вещательных сетей охватывали 74% телезрителей в прайм-тайм [Gellman 1996: 27].

Подписка на кабельное телевидение в 1996 году обычно означала получение 47 каналов в рамках наиболее распространенного «расширенного базового» сервиса, а среднемесячная цена базового кабельного телевидения составляла 24,41 или 36,81 долларов США на момент 2015 года [Stevens 2000; FCC 2013]. В 1996 году количество часов, проводимых за просмотром телевизора, продолжало расти и превысило семь часов в день на каждый дом. Цифровые видеорекордеры были в 82% домов — в это время продолжается расцвет видеопроката. Спутниковое вещание по-прежнему ограничивалось гигантскими антеннами С-диапазона, устанавливаемыми в сельских районах Америки, и охватывало лишь 5% домохозяйств.

Примерно половина подписчиков кабеля платила за доступ к телеканалам по подписке, как HBO и Showtime. Абонентская база этих каналов по-прежнему расширялась, но в процентном отношении к телевизионным домохозяйствам была больше, чем в 2007 году, когда после восьми лет падения числа подписчиков вновь начался их рост. Если предположить, что ни одно домохозяйство не пользовалось одновременно кабельными и спутниковыми услугами, то 28% домохозяйств получали только вещательные каналы, тогда как в остальных почти трех четвертях преобладали кабельные. Спутниковые компании в основном обслуживали тех, кто не имеет доступа к кабелю.

Хотя в 1996 году существовали все кабельные каналы, знакомые нам в 2016 году, некоторые из них были организованы вокруг других тем. Кабельные «бренды» еще не сформировались (по крайней мере в случаях каналов общего интереса), и большинство каналов предлагали в первую очередь «приобретенные» программы, то есть сериалы, которые изначально были разработаны для вещательных сетей и транслировались на них. До 1996 года на экраны вышло лишь несколько оригинальных сериалов, и почти все они были представлены на кабельных каналах, финансируемых подписчиками, как HBO и Showtime. Самыми просматриваемыми кабельными сериалами в случайно взятую неделю были детские передачи Nickelodeon, рестлинг и фильмы. Самыми просматриваемыми каналами как в прайм-тайм, так и в течение всего дня были TNT, USA, Nickelodeon и TBS, которые собирали чуть менее двух миллионов зрителей [Higgins 1997: 29]. К 1996 году в индустрии уже вовсю шумели о появлении высокой четкости (HD), но, хотя шли первые трансляции, подобно технологии 3D в 2013 году и Ultra 4K HD в 2017 году, существовало лишь незначительное количество программ в высокой четкости. Распространение HD-сигналов было весьма ограниченным, и лишь немногие, кроме самых первых последователей, решались купить HD-приставку. Примечательно, что единственным прибором для просмотра оставался телевизор.

[3] Ожидается, что компания-провайдер AT&T купит Time Warner. Примеч. пер.: Сделка состоялась в 2018 году. В 2021 году AT&T продала этот развлекательный конгломерат, который незадолго до того переименовала в Warner Media.

Глава 3. Смертельная спираль?

1996 год послужил водоразделом для американского телевидения, пусть поначалу это и не было очевидно. Множество произошедших тогда важных изменений позволяют взять нам этот год за точку отсчета. Начались перемены в телевизионной индустрии, которые привели к преобразованию кабельных каналов, а затем и всего телевидения.

Журналист Майкл Бёрджи начал развернутую статью, вышедшую в ноябре 1995 года в Media Week под заголовком «Кабельное телевидение: бизнес в состоянии перехода», словами: «Сравнительно новая индустрия в 1996 году переживет большие потрясения, чем когда-либо» [Burgi 1995]. И хотя в подобных статьях гипербола — общее место, из середины 2010‑х утверждение Бёрджи воспринимается как преуменьшение.

Потрясения были вызваны прежде всего конкуренцией разных игроков индустрии, частично — недавно появившимися, частично — только ожидавшимися. В начале 1990‑х годов бизнес кабельных услуг переживал расцвет. К 1996 году почти 65% американских домохозяйств платили за кабельные услуги, чтобы расширить опции просмотра видео за пределы «бесплатного телевидения», которое предлагали вещательные телесети. Провайдеры кабельного сервиса постепенно добавляли новые каналы в свои пакеты в 1980‑х и 1990‑х годах, быстро заполнив доступные резервы аналоговых кабельных систем. Они действовали как локальные монополисты и, не сдерживаемые конкуренцией, поднимали тарифы для подписчиков, намного превышая темпы роста инфляции. Главное бюджетно-контрольное управление Конгресса отчиталось в 1989 году, что тарифы на кабельные услуги за предыдущие два года выросли на 29% [Parsons, Frieden 1998: 61]. Наблюдая за взвинчиванием цен и недостатком альтернатив, граждане потребовали от правительства вмешательства.

Конгресс отреагировал и в начале 1990‑х годов обязал законодательство регулировать кабельные тарифы, дабы избежать их бесконтрольного превращения в монополистов. Используя широко применяемый нормативный акт, известный как «Закон о телекоммуникациях 1996 года», Конгресс снял запрет на конкуренцию между поставщиками кабельных и телекоммуникационных услуг, чтобы рынок начал себя регулировать. Закон позволил провайдерам кабеля предлагать телефонные услуги, а поставщикам телефонной связи продавать видеосервис. Почти десятилетие ушло на развитие этой конкуренции, но было ясно, что для кабеля правила игры изменились навсегда [7].

Помимо внешних попыток стимулировать конкуренцию, 1996 год запомнился тем, что у кабельной индустрии тогда действительно появились конкуренты. В 1994 году, когда была основана компания DirecTV, два миллиона домохозяйств смотрели телепрограммы при посредстве ее новых маленьких СПВ [*] [International Television & Video Almanac 1998: 20A]. К 1996 году появился ряд основанных на СПВ предприятий, и между кабелем и спутником развернулась серьезная конкуренция [8].

Соревнование между ними в 1996 году выглядело иначе, чем в 2010 или 2016 годах. Использование спутником цифрового сигнала обеспечивало большее число каналов, чем у аналоговых кабельных систем того периода. Помимо этого, цифровой сигнал давал улучшенное качество изображений и звука [Burgi 1995]. В 1996 году технология СПВ помогла получить продукт, технологически превосходящий кабель. Промоматериалы DirecTV обещали 175 каналов, тогда как пакеты подписчиков кабельных услуг насчитывали в среднем 47 каналов. Предложения спутниковых сервисов не были настолько основательными, как может внушить число 175: они включали трансляции вещательных каналов для Западного и Восточного побережий и некоторых кабельных каналов; первые сто каналов пакета DirecTV составляли фильмы, которые можно было купить для однократного просмотра; также примерно тридцать каналов пакета были посвящены региональному спорту.

Если сопоставить экономические механизмы разных сервисов, можно заметить, что спутниковые провайдеры больше платили за каналы в составе своих пакетов, чем операторы кабеля. Это значило, что спутниковые операторы несли большие издержки за телепрограммы. Тем не менее спутниковые сервисы часто ставили более низкие цены на свои услуги, чем кабельные компании, чтобы привлечь потребителей, даже если это урезало прибыль. Запустить спутник и закрепить его орбитальное положение стоило спутниковым сервисам около 1,5 миллиона долларов, однако эта инфраструктура обходилась гораздо дешевле, чем провода и распределительные станции, которые нужно было поддерживать кабельной индустрии [Schaeffler 2000].

Экономный потребитель с возможностью выбрать между кабелем и спутником должен был решить: чуть более высокие ежемесячные платежи за кабель и никаких расходов на технику или чуть более низкие ежемесячные платежи за спутник, больший объем каналов, лучшее качество изображения и значительное финансовое вложение в технику. В те ранние годы тарелки стоили 400 долларов, хотя некоторые сервисы предлагали их за полцены вместе с обязательством по обслуживанию на один или два года. Кроме того, каждый телевизор нуждался в собственной тарелке, погода могла мешать сигналу, плюс требовалась прямая линия проходимости сигнала в южном направлении. Цены на фоне рекламируемых преимуществ побуждали некоторых подписчиков кабеля переключаться на спутник, хотя это и не был массовый исход.

Чтение материалов прессы о кабельной индустрии 1996–1997 годов вызывает ощущение дежавю. Обещания технологических инноваций, в том числе приближение интерактивности, поражают не тем, что их манера кажется неуловимо знакомой почти двадцать лет спустя, а тем, что реально те же самые инновации все так же обсуждаются, хотя прошло столько лет. Прогноз цифрового, интерактивного, доступного по запросу сервиса стабильно воспроизводится на протяжении четверти века.

К 1996 году цифровой кабель уже так состарился как «ожидаемая» технология, что инвесторы начали сомневаться, что он когда-нибудь появится. В результате 1996 год стал для кабельной индустрии критическим моментом. Спутник прямого вещания включился в конкуренцию и открыл давно обещанную 300-канальную вселенную. Чтобы соперничать с СПВ, кабель нуждался в цифровой инфраструктуре. Искомую технологию разрабатывали медленно, и задача обновления материальной базы усложнялась [9].

В декабре 1996 года научный журналист Прайс Колман объяснял: «Цифровой кабель прошел через повторные переносы запуска, во многом вызванные проблемами с разработкой и распределением терминалов с телевизионными приставками. Но камень преткновения для „цифры“ был так же связан с экономикой, как и с технологиями» [Coleman 1996:74]. Коулман очертил, в чем именно кабельные системы припозднились, согласно некоторым оценкам, в обновлении своей материальной базы и оказались в ситуации, грозящей индустрии смертельной спиралью. Траты кабельных систем на обновления превысили их наличный денежный поток, недостаток наличных средств потребовал от компаний брать деньги в кредит для финансирования инноваций, более высокая долговая нагрузка (заемные деньги) заставила аналитиков понизить кредитные рейтинги компаний, а пониженные рейтинги увеличивали для них стоимость заемных денег, что делало еще дороже обновления, которые требовали вложений, превосходящих наличный денежный поток. Кроме того, сообщество инвесторов обеспокоилось конкуренцией со стороны спутника, и это беспокойство повышало страх серьезной конкуренции также со стороны телекоммуникационных компаний [*]. В интернет-сервисе как новом источника дохода для кабельных компаний пока что не видели потенциал. В 1996 году акции кабеля упали на 10–40% [там же].

Хотя этим обновлениям предстояло стать основой интернет-сервиса, их главной целью оставалось улучшение кабельного видеосервиса и увеличение емкости кабельных систем. Если исходить из состояния технологий в конце 1990‑х годов, переход к цифре обещал рост числа каналов на 75–100 штук, но достижения в технологиях сжатия оставили эти ожидания далеко позади [Gay 1997].

Дополнительный объем был необходим кабельным провайдерам по многим причинам. Очевидно, что он позволял системам поддерживать больше каналов, но также одно из положений «Закона о телекоммуникациях 1996 года» требовало, чтобы телевещатели перешли к более эффективному цифровому сигналу с целью обеспечения высокой четкости изображения (HD). Ограниченная емкость каналов аналогового кабеля стала бы еще большей головной болью, когда кабельным системам пришлось бы передавать каналы в высоком разрешении. Согласно расчетам, для одного HD-канала нужна была пропускная способность, использовавшаяся для 4–6 видеосигналов стандартной четкости (имейте в виду: эти расчеты основаны на возможностях сжатия в конце 1990‑х годов) [10].

В конце 1997 года кабельная индустрия все еще вязла в потенциально смертельной борьбе за обретение капитала для финансирования обновлений. Индустрия ввела в работу всего от 10 000 до 20 000 цифровых приставок, и каждая из них стоила операторам 400 долларов. Возникли значительные проблемы с цепочками поставок, и только одна компания производила коробки, что еще больше замедлило выпуск приставок на рынок [Coleman 1996]. В конце 1990‑х годов кабельная индустрия инвестировала 80 миллиардов долларов в свою цифровую инфраструктуру [11].

Сочетание займа денег и поднятия цен для подписчиков давало индустрии возможность инвестировать в новые технологии и постепенно вводить цифровой кабель. В течение пяти лет 19 миллионов домохозяйств (или 26% от 73,5 миллиона пользователей кабельных услуг) подписались на цифровой кабельный сервис. Распространение СПВ достигло 17,6 миллиона к тому моменту, что в сумме с цифровым кабелем дало почти 37 миллионов цифровых многоканальных домохозяйств в 2002 году [NCTA 2003: 8, 11].

Если бы провайдеры кабельных услуг не построили цифровую инфраструктуру в конце 1990‑х годов, вторая часть книги, вероятно, рассказывала бы совсем другую историю. Без цифровых обновлений кабель быстро уступил бы спутнику, что сблизило бы американский кейс с мировой нормой, при которой подключение к проводному интернет-сервису вошло в обиход лишь через 10 лет. Телекоммуникационные компании, скорее всего, бросили бы вызов спутнику, так как возросла бы потребность в интернет-сервисе, и они не встретили бы большой конкуренции. Поддерживаемые доходами от интернета, телекоммуникационные компании находились бы в более сильной позиции, чтобы предлагать видеосервис, который соперничал бы со спутниковыми компаниями.

Учитывая неконкурентный характер проводной телефонии, потребитель бы не ощущал эти изменения как существенные. Разве что они могли бы вызвать более серьезные регуляторные меры или более ранее вовлечение правительства в утверждение интернет-сервиса как важной ценности, а это, в свою очередь, могло бы привести либо к более конкурентной, либо к более субсидируемой инфраструктуре интернета.

В конце 2002 года цены на акции кабеля все еще снижались, и скоро им предстояло упасть еще ниже. На проводимые аналитиками Уолл-стрит оценки кабеля тяжело давил скепсис по поводу давно ожидаемой цифровой революции. Хотя почти 30% подписчиков перешли на цифровой кабель к 2002 году, спутник забрал многих клиентов, и высоки были опасения, что телекоммуникационные компании уведут столько же, когда начнут предоставлять видеоуслуги. Бухгалтерский скандал в «Адельфии», седьмом крупнейшем поставщике кабеля, привел к тщательной переоценке остального кабельного сектора в 2003 году [*].

Уолл-стрит все так же плохо воспринимал акции кабеля, пока плоды инвестиций в цифровые технологии и ложность опасений по поводу конкуренции телекоммуникационных компаний не стали очевидны ближе к 2006 году. Провайдеры кабельных услуг натерпелись от инвесторов, которые думали, что «интернет» вот-вот уничтожит эти компании. Пока еще не было ясно, что кабель оказался в позиции доминантного поставщика интернет-сервиса и кабельный бизнес будет весьма прибыльным. Даже самые грамотные аналитики, которые осознавали преимущество кабельной индустрии, обеспечившей проводами более половины американских домов, недооценивали важность интернет-сервиса в будущем. На Уолл-стрит прогнозировали, что с 2000 по 2005 год максимум 40% домохозяйств будут оплачивать доступ к высокоскоростному интернету [12]. Этот показатель был превышен в 2006 году.

Несмотря на то, что по прошествии одного или двух десятков лет легко рассматривать по отдельности различные меняющие индустрию силы: «Закон о телекоммуникациях», конкуренцию со спутниковыми компаниями, обновление до цифрового кабеля, переход к высокой четкости, — изнутри ситуация 1996 года была похожа на эпицентр землетрясения. Казалось, что все одновременно находилось на грани трансформации; никакие основы не казались прочными, и сложно было понять, какие изменения были связаны друг с другом, а какие происходили независимо от других.

К 1996 году в окрестностях Сан-Франциско начала зарождаться индустрия новых технологий. Некоторые видели в этом предвестие глубоких изменений, но большинство не понимало, как новое растет из старого. Статья Бёрджи 1995 года о скорых изменениях кабеля завершается обзором того, что в тот момент было последним словом в технологии модема и предлагалось компанией @home, которая была одним из первых интернет-провайдеров; к 2001 году она обанкротилась. Бёрджи предлагает читателям вообразить ожидающее их всего через два года будущее:

Представьте себе типичную систему @home образца 1998 года: вы приходите домой с работы, включаете телек и выбираете, посмотреть ли вам нормальное телевидение, программу по запросу, проверить информацию о вашем окружении и электронную почту через местный онлайн-сервис от @home, посерфить по Вебу или даже ответить на телефонный звонок [13].

Это было начало современной цифровой жизни — годы, когда технологии, теперь воспринимаемые как данность, начинали внедряться в повседневность. В момент возникновения они могли восприниматься только через оптику ранее появившихся технологий. Первые годы этой технологической революции принадлежали диванным технологам, которые размышляли только об адаптации существовавших технологий. Это привело к предсказаниям телевидения по запросу и телевизионных экранов, на которых люди проверяли бы электронную почту (и это притом что она тогда только-только появилась). Но мечтатели смогли представить себе более дальнюю перспективу развития технологий. Даже в середине первого десятилетия XXI века только мечтатель мог помыслить просмотр телевидения на экране, помещающемся в карман. Или что этот экран предлагал бы истории, в которые зрителям не терпелось бы погрузиться.

[*] «Спутников прямого вещания» — англ. DBS (Direct Broadcast Satellite) или DTH (Direct-to-Home). — Примеч. пер.

[*] Телекоммуникационные компании — предприятия, возникшие как постав щики телефонной связи, теперь предлагавшие кабельный видеоконтент и интернет-сервис. Они конкурировали с кабельными провайдерами и ста ли частью многоканальной индустрии, которая также включает кабельный и спутниковый сервис. — Примеч. автора.

[10] Введение цифрового видеосервиса как спутниковыми, так и кабельными провайдерами сыграло решающую роль в переводе условий конкуренции из основанной на жесткой парадигме вещания системе телесетей к многоканальной среде. Как только появилась возможность расширить вместимость системы, возникло множество новых каналов. Некоторые стали значимыми уже в первом десятилетии XXI века, а другие потерпели неудачу и вошли в череду ребрендингов [Pricewaterhouse Coopers 2005].

[11] По словам ветерана Wells Fargo, аналитика медиаиндустрии Марси Райвикер; выставка интернета и телевидения, Чикаго, штат Иллинойс, май 2015 года.

[12] Еще одним важным событием для индустрии кабельных услуг в этот период стало начало консолидации. Наибольшее количество кабельных систем (11 200) существовало в 1993–1994 годах. К 1996 году их число сократилось до 10 000, поскольку кабельная индустрия все больше стремилась извлекать выгоду из эффекта масштаба [International Television & Video Almanac 2007: 13]. В 2001 году отраслевая журналистика, анализировавшая вопросы собственности в кабельной индустрии, отмечала, что «активность слияний была настолько бешеной, что девять из 25 крупнейших кабельных операторов 1999 года исчезли в недрах более крупных провайдеров» [Higgins, Flynn 2001: 32]. В 2001 году из 79 миллионов подписчиков, охваченных двадцатью пятью провайдерами (включая две службы СПВ), восемь лидеров занимали 88,4% рынка [там же: 30]. Это означало конец эпохи кабельных провайдеров как локальных семейных предприятий. Началась быстрая консолидация, приведшая к созданию огромных систем — впоследствии монополий в области интернет-сервиса в XXI веке.

По мере роста более крупных компаний стало ясно, что наличие географически смежных франшиз имеет свои преимущества. Летом 1997 года, которое бунтарь индустрии и владелец кабельной системы TCI Джон Мэлоун назвал «Летом любви», такие провайдеры, как TCI (купленный телекоммуникационной компанией AT&T в 1998 году, а затем — Comcast в 2002), Time Warner, Comcast и Cablevision завершили серию системных сделок, которые позволили каждой компании объединить своих подписчиков и гарантировать, что ни одна из них не будет конкурировать с другими, в рамках того, что научный эксперт в области медиаправа Сьюзен Кроуфорд обозначает как «неофициальное соглашение о не-конкуренции» [Crawford 2014: 77].

В середине 1990‑х годов те, кто выходил в интернет из дома, тратили на это всего тридцать минут в месяц. Смотреть было почти не на что, страницы часто загружались за десятки секунд, а для доступа требовалось оплачивать пакеты минут [Подробнее см. Manjoo 2009]. Первый сайт веб-почты запустился в 1996 году, и, хотя формат MP3 уже был изобретен, торговля файлами еще не велась. Графические веб-интерфейсы только появлялись и были в основном доступны в офисах и университетах.

Несмотря на то, что интернет-дистрибуция стала одним из центральных факторов развития телевизионной индустрии, в ее первые годы — с 1996 по 2002 год — это довольно незначительная часть истории. К 1998 году на крупнейших рынках появились услуги высокоскоростной передачи данных, пускай на них и подписалось всего 600 тысяч человек, или менее 1% американских домохозяйств. Интернет-сервис кабельных провайдеров рос быстро, и к 2004 году они обслуживали около 60% всей базы интернет-абонентов.

[13] К 1996 году более чем в 38% домов были компьютеры, а интернетом пользовались 15,2 миллиона домохозяйств из 97,9 миллиона, что составляло 39,3% от общего числа компьютеров, или примерно 15% американских домов. Существовавший интернет-сервис за редким исключением работал через коммутируемый доступ. Компания Continental Cablevision запустила первый кабельный интернет-сервис в 1994 году в Кембридже (штат Массачусетс), хотя многие другие системы начали предоставлять эти услуги в 1997–1998 годах. Несмотря на то, что технологи уже представляли себе масштабы возможных изменений, на тот момент, да и в течение всего первого десятилетия XXI века, было еще трудно представить, что видео можно передавать через интернет таким образом, чтобы это приносило удовольствие зрителям [Burgi 1995].

В середине 1990-х годов те, кто выходил в интернет из дома, тратили на это всего тридцать минут в месяц. Смотреть было почти не на что, страницы часто загружались за десятки секунд, а для доступа требовалось оплачивать пакеты минут [Подробнее см. Manjoo 2009]. Первый сайт веб-почты запустился в 1996 году, и, хотя формат MP3 уже был изобретен, торговля файлами еще не велась. Графические веб-интерфейсы только появлялись и были в основном доступны в офисах и университетах.

Несмотря на то, что интернет-дистрибуция стала одним из центральных факторов развития телевизионной индустрии, в ее первые годы — с 1996 по 2002 год — это довольно незначительная часть истории. К 1998 году на крупнейших рынках появились услуги высокоскоростной передачи данных, пускай на них и подписалось всего 600 тысяч человек, или менее 1% американских домохозяйств. Интернет-сервис кабельных провайдеров рос быстро, и к 2004 году они обслуживали около 60% всей базы интернет-абонентов.

[9] Более того, во время перехода телевещателей к цифровой передаче им было выделено вдвое большее частотное пространство для работы как с аналоговым, так и с цифровым сигналами до завершения перехода. Аналоговые кабельные системы быстро исчерпали бы свой ресурс, если бы им пришлось передавать вещательные каналы и через старые, и через новые распределения частот.

[8] К концу 1996 года шесть компаний предоставляли те или иные услуги спутникового телевидения в более чем шесть миллионов домов [McConville, Jessell 1996: 23]. Восемь лет спустя осталось только два провайдера, DirecTV и Dish Network от Echo Star; они предложили слияние, которое было отклонено Министерством юстиции. Несмотря на неудачную попытку консолидации, спутниковая система DBS составила серьезную конкуренцию многоканальному вещанию и быстро увеличила число подписчиков.