кітабын онлайн тегін оқу Очерки модернизации российской промышленности. Поведение фирм

Очерки модернизации российской промышленности. Поведение фирм

© Национальный исследовательский университет «Высшая школа экономики», 2014

© Оформление. Издательский дом Высшей школы экономики, 2014

Все права защищены. Никакая часть электронной версии этой книги не может быть воспроизведена в какой бы то ни было форме и какими бы то ни было средствами, включая размещение в сети Интернет и в корпоративных сетях, для частного и публичного использования без письменного разрешения владельца авторских прав.

©Электронная версия книги подготовлена компанией ЛитРес (www.litres.ru)

Введение

Экономический кризис 2008–2009 гг., сопровождавшийся резким сокращением промышленного производства практически во все отраслях российской обрабатывающей промышленности, в очередной раз обострил дискуссии о способности российских предприятий конкурировать в современном глобализированном мире. Поступательный рост предкризисного десятилетия оказался весьма уязвимым к внешним шокам. И произошедшее падение не может быть объяснено исключительно макроэкономическими факторами – падением цен на продукцию российского экспорта, кризисом в банковской системе, удорожанием кредитных ресурсов и т. д. Одним из важных факторов, определивших глубину падения производства, были фундаментальные проблемы российской обработки, сложившиеся задолго до наступления кризиса. Это и низкий технологический уровень многих предприятий, неэффективная организация производства и, соответственно, низкая производительность труда. Это слабость рыночной инфраструктуры и рыночных институтов, низкое качество делового климата, отпугивающего как иностранных, так и российских инвесторов.

Было бы некорректным говорить, что именно кризис выявил названные проблемы, – они были хорошо известны экономистам задолго до того. Другое дело, что в чрезвычайно благоприятных для российской экономики условиях середины 2000-х годов эти проблемы сглаживались и практически не проявлялись в динамике усредненных агрегированных показателей на макроуровне и на уровне отдельных отраслей. Более того, казалось, что заметный рост производительности, наблюдавшийся в российской промышленности на протяжении многих лет, начавшиеся в 2006 и особенно 2007 г. оживление инвестиций и активизация государственной политики по поддержке инноваций и модернизации свидетельствуют о постепенном улучшении ситуации. Но насколько интенсивно шли процессы модернизации в период между кризисами 1998 и 2008 гг.? Каковы были основные факторы роста эффективности в данный период? И действительно ли этот прогресс вел к повышению конкурентоспособности фирм, к сокращению разрыва между российскими и зарубежными конкурентами?

Ответить на эти вопросы, анализируя агрегированные статистические данные, не всегда возможно. Средние цифры зачастую маскируют разнонаправленные процессы, происходящие на уровне отдельных фирм. Прежде всего потому, что предприятия, образующие ту или иную отрасль промышленности, весьма различны, имеют разные стратегии развития, по-разному встроены во внешнюю среду и т. д. Понять, что именно происходило внутри предприятий, можно только используя инструменты и методы микроэкономического анализа, главным образом – данные выборочных обследований.

Эта книга базируется на результатах многолетних исследований Института анализа предприятий и рынков НИУ ВШЭ в области изучения процессов, происходящих в российской промышленности на уровне предприятий и фирм. Отчасти в выборе и дискурса, и методических подходов к анализу данная работа является продолжением исследования факторов конкурентоспособности российских промышленных предприятий, начатого в предыдущей книге членов авторского коллектива [Российская промышленность на этапе роста…, 2008], материалы которой будут активно использоваться при анализе происходивших во второй половине 2000-х годов изменений. Многие частные результаты уже нашли отражение в статьях авторов монографии, опубликованных в российских и зарубежных журналах ([Предприятия и рынки в 2005–2009 годах…, 2010; Долгопятова, 2012; Яковлев, Демидова, 2010; Гончар, 2009] и др.). Однако нам представляется, что сведение под одной обложкой предлагаемых читателю глав позволит более комплексно взглянуть на тенденции и проблемы развития российских обрабатывающих производств и в первую очередь институтов, определяющих облик современной российской промышленности. Вместе с тем книга не претендует на охват всего многообразия аспектов и факторов развития промышленности накануне последнего экономического кризиса. Мы выбрали несколько сюжетов, которые представляются наиболее важными с позиций современных тенденций развития экономики и промышленности, и прежде всего те области, в которых имели место значимые изменения в предкризисные годы. Да и то не все, а те, которые мы можем отследить и уловить по имеющимся у нас эмпирическим данным. Следует подчеркнуть, что находящаяся в распоряжении авторов эмпирическая база не позволяет говорить об итогах кризиса и результатах его воздействия на предприятия. Последнее из обследований проводилось весной 2009 г., когда кризис был в разгаре, но его последствия еще не могли оценить ни экономисты, ни руководители самих предприятий.

И тем не менее анализ того, что происходило с промышленными фирмами в течение предкризисных лет, выявление факторов развития и тенденций представляется актуальным не только с исторической, но и с практической точки зрения. Во-первых, многие из этих тенденций являются весьма устойчивыми и не могут быть преодолены быстро. Во-вторых, по ряду причин, в том числе благодаря масштабным действиям государства, последний кризис прошел для российской промышленности относительно безболезненно. По крайней мере в том смысле, что он не сопровождался масштабными банкротствами, радикальными сокращениями, которые привели бы к изменению конфигурации рынков. Отсутствие масштабных потрясений, безусловно, позитивный факт с точки зрения бизнеса, государства, населения. Вместе с тем это может означать, что смена типовых моделей развития предприятий не произошла, а следовательно, многие проблемы и способы их решения остаются теми же. Это дает основания полагать, что сюжеты, содержащиеся в данной книге, представляют интерес для понимания того, как устроена российская обрабатывающая промышленность, каковы тенденции развития и модели поведения фирм в этом секторе, каковы основные барьеры и препятствия на пути их развития.

Для объяснения содержания и структуры книги следует кратко изложить те основные выводы, которые были сделаны в предыдущем исследовании [Российская промышленность на этапе роста…, 2008] при анализе конкурентоспособности и тенденций развития предприятий обрабатывающих отраслей российской промышленности в середине 2000-х годов. Тогда, анализируя данные микроэкономического обследования 1000 средних и крупных фирм, проведенного НИУ ВШЭ (ГУ ВШЭ) совместно с Всемирным банком в 2005 г., мы обнаружили, что фундаментальной проблемой российских предприятий является низкая эффективность использования всех ресурсов по сравнению как с развитыми странами, так и с большинством крупных развивающихся экономик. Это проявлялось прежде всего в низкой экспортной активности, ориентации производств на нишевые внутренние рынки, другими словами, в стремлении российских производителей не столько конкурировать с лидерами на своих рынках за счет повышения конкурентоспособности, сколько избегать острой конкуренции. Наблюдавшийся в период после кризиса 1998 г. заметный рост эффективности российских фирм базировался главным образом на оптимизации использования имевшихся ресурсов (повышение загрузки мощностей, интенсификация труда). Но этот рост не приводил к расширению производства, к выходу на новые рынки сбыта, а, напротив, сопровождался сокращением как числа рабочих мест в обрабатывающей промышленности, так и доли самой обрабатывающей промышленности в экономике. При этом совокупность исследуемых фирм оказалась сильно сегментированной (гетерогенной): для российских предприятий был характерен существенный разброс в уровне производительности в рамках одной отрасли.

Столь высокая гетерогенность, свидетельствовавшая о низкой эффективности механизмов рыночного отбора высокопродуктивных фирм, была связана с сегментацией самого российского рынка, высокими барьерами входа-выхода на многие рынки, с принципиально разными условиями производства и конкуренции в географическом разрезе. Низкая эффективность была характерна прежде всего для относительно небольших (100–250 человек) предприятий, расположенных в небольших и средних населенных пунктах (с населением менее 100 тыс. человек), в регионах с относительно низким уровнем развития. Высокие темпы роста внутреннего спроса и улучшение общей экономической конъюнктуры в первой половине 2000-х годов при наличии значительных незадействованных мощностей и дешевизне многих ресурсов (включая труд, энергию и т. п.), а также в условиях относительной закрытости целого ряда рынков позволяли таким неэффективным предприятиям оставаться на плаву и на самом деле существенно тормозили и общий процесс роста производительности и конкурентоспособности обрабатывающей промышленности.

В тех первых исследованиях мы исходили из того, что возможности экстенсивного развития, с низкими темпами инвестиций и инноваций, к середине 2000-х годов были во многом исчерпаны. Это позволило нам предположить, что вторая половина десятилетия будет сопровождаться сильными структурными изменениями в обрабатывающих отраслях, подтягиванием средних по уровню производительности российских предприятий к лидерам и вытеснением с рынка самых неэффективных фирм. Необходимость радикального технологического обновления для повышения конкурентоспособности обрабатывающих производств в условиях большей открытости российской экономики и большего вовлечения в глобализационные процессы потребует, как мы предполагали, улучшения параметров инвестиционного климата, в том числе для привлечения прямых иностранных инвестиций, стимулирования выхода российских предприятий на экспортные рынки. Следует признать, что реальные внешние условия оказались существенно иными. На протяжении последующих трех лет общая экономическая ситуация складывалась гораздо более благоприятно, чем можно было ожидать. Продолжился рост внутреннего спроса, все более покрывавшегося импортом, но оставлявшего место на рынке и отечественным производителям; улучшались условия кредитования предприятий; высокие и растущие мировые цены на углеводородное сырье, металлы и другие сырьевые товары российского экспорта, с одной стороны, обеспечивали бюджетную и макроэкономическую стабильность, с другой – через повышение реального курса рубля препятствовали экспорту и выходу предприятий на внешние рынки.

В целом предприятия оказались в условиях значительно более мягких бюджетных ограничений, чем можно было предполагать в середине 2000-х годов. С одной стороны, теоретически это расширяло ресурсные возможности для модернизации производства, с другой – безусловно снижало стимулы для повышения его эффективности. И тем не менее процессы реструктуризации и модернизации на уровне отдельных фирм и корпораций шли в этот период достаточно интенсивно. Именно для оценки направлений и интенсивности перестройки и изменения поведения предприятий весной 2009 г. Институтом анализа предприятий и рынков по заказу и при финансовой поддержке Министерства экономического развития и Программы фундаментальных исследований НИУ ВШЭ (ГУ ВШЭ) был проведен второй раунд мониторинга конкурентоспособности российских предприятий обрабатывающей промышленности, на результатах которого в значительной степени базируются представленные в этой книге исследования.

Основные вопросы, на которые мы пытаемся ответить в данной работе, таковы. Был ли предкризисный период периодом эффективного роста? В какой мере сложившаяся в России в предкризисный период модель развития стимулировала рост конкурентоспособности, способствовала/препятствовала позитивному отбору: росту фирм-лидеров и уходу с рынка фирм-аутсайдеров? Каковы были факторы успеха? В какой мере экономическая политика в годы роста была адекватна той стратегии, которой следовали большинство лидеров отраслей? Эти вопросы представляются важными как для оценки текущей ситуации, так и для выработки государственной экономической и промышленной политики по выходу из кризиса и преодолению его последствий.

Работа состоит из 12 глав, а ее структура выглядит следующим образом. В первой главе дан общий обзор тенденций развития экономики России в предкризисный период, которые формировали условия, фон для развития промышленных предприятий. Рассматриваются также изменения в эффективности экономики и ее структуре. Вторая глава продолжает описание внешних условий для промышленных фирм, но посвящена оценкам различных компонентов инвестиционного климата на основе выборочных опросных данных. Оцениваются изменения в деловом и инвестиционном климате в российской промышленности, структура и острота различных институциональных препятствий для развития фирм в отраслях обрабатывающей промышленности. Отдельно рассматриваются проблемы формирования конкурентной среды на рынках промышленных товаров, анализируется влияние различных форм конкуренции на поведение и стратегии предприятий.

В России в большей степени, чем в других развитых странах с уже устоявшимися институтами рыночной экономики, государство как на федеральном, так и на региональном уровне и уровне муниципальных органов власти оказывает заметное воздействие на поведение фирм. Третья глава посвящена как раз проблеме формирования новой модели взаимоотношений между властными институтами и частным бизнесом преимущественно на уровне регионов и на местном уровне. В ней рассматриваются процессы трансформации взаимоотношений государства и бизнеса. Анализируются широта распространения и формы государственной поддержки бизнеса на разных уровнях власти, а также факторы ее предоставления фирмам, включая встречную поддержку бизнесом социального развития на уровне региона и муниципалитета. Делается вывод о формировании модели обмена – поддержка со стороны власти в обмен на «правильное» социально-ответственное поведение.

Четвертая глава работы продолжает исследование взаимоотношений бизнес-сообщества и власти, анализируя инструменты самоорганизации бизнеса, такие как бизнес-ассоциации. В главе анализируются динамика членства в объединениях разного типа, факторов, определяющих вхождение фирм в ассоциацию, взаимосвязи между участием в ассоциациях и модернизационной активностью предприятий (инвестиции, экспорт, инновации).

Следующая, пятая глава монографии посвящена анализу изменений в структуре рынков сбыта российских компаний на микроэкономических данных; особое внимание уделено анализу экспортной активности: выявлены характеристики фирм-экспортеров и факторы, стимулирующие рост поставок на мировые рынки.

Как показывают многие исследования, в России с ее обширной территорией условия деятельности фирм существенно различаются как в отдельных регионах, так и в населенных пунктах разного размера и статуса. Этим проблемам посвящена шестая глава монографии, исследующая влияние на поведение и эффективность промышленных предприятий в зависимости от характеристик региона и населенного пункта, в котором они расположены. Оценивается влияние агломерационного эффекта на деятельность предприятий. Особое внимание уделено фактору размеров населенного пункта, а также проблеме «моногородов».

Седьмая и восьмая главы содержат анализ процессов, происходивших в рассматриваемый период в области отношений собственности и корпоративного управления. В седьмой главе на основе данных нескольких обследований проанализированы тенденции в концентрации собственности на российских предприятиях, структуры собственности, включая процессы имущественной интеграции (формирования холдинговых структур). Одна из форм собственности, а именно иностранная собственность (или смешанные формы собственности с участием иностранцев), традиционно привлекает внимание в России и до сих пор вызывает дискуссии о целесообразности и необходимости расширения присутствия иностранных стратегических инвесторов и иностранных фирм на территории Российской Федерации. В восьмой главе рассматриваются состояние и эволюция основных механизмов корпоративного контроля в условиях экономического роста и кризиса. Главным инструментом внутреннего контроля в компании продолжает оставаться выполнение крупными собственниками функций первого руководителя (топ-менеджера) на основе трудового контракта. Предпосылкой такого сращивания управления и владения на персональном уровне служит высокая концентрация акционерной собственности. Свою роль также сыграли методы приватизации и существенные льготы трудовым коллективам, которые директорат без труда конвертировал в преимущества в доступе к акциям. Вместе с тем наряду с внутренними инструментами постепенно складывались внешние механизмы корпоративного управления, обусловленные функционированием рынков корпоративного контроля и ограниченным развитием фондовых рынков в условиях высококонцентрированного владения.

Следующая, девятая глава посвящена инновационному поведению предприятий в части технологических инноваций. В ней дана оценка технологического отставания российских промышленных компаний от зарубежных конкурентов, выявлены компании, образующие ядро технологических лидеров в отраслях, и дана характеристика таких технологических лидеров. Обсуждается проблема выбора между технологическими заимствованиями (имитационным развитием) и развитием на базе собственных технологий и разработок. Выявлены факторы, определяющие эффективности различных инновационных стратегий поведения. Отдельно рассмотрена проблема продуктовых инноваций – влияние выведения на рынок новых продуктов на эффективность деятельности компаний.

Десятая глава по существу продолжает тему инноваций, однако в ней мы концентрируемся преимущественно на так называемых организационно-управленческих инновациях и на качестве менеджмента российских промышленных предприятий. Здесь исследуется влияние качества менеджмента на эффективность деятельности предприятий, на выбор стратегии развития и горизонт планирования. Выявлены ключевые проблемы и провалы в управленческой практике. Отдельно рассматриваются проблемы, связанные с политикой фирм по повышению квалификации управленческого персонала.

В одиннадцатой главе, отчасти подводя итоги исследований предшествующих глав, мы оцениваем степень сегментации совокупности промышленных предприятий, анализируем «лидеров» и «аутсайдеров» в российской промышленности, делаем попытку объяснить различия в динамике и эффективности различных групп. В этой части работы на данных двух раундов мониторинга конкурентоспособности предприятий (2005 и 2009 гг.) осуществляются группировки фирм по нескольким критериям эффективности, анализируются изменения, произошедшие в группах фирм с разным уровнем эффективности и конкурентоспособности. Основная задача анализа – показать наличие эффективного экономического отбора: большая динамичность эффективных предприятий и сокращения внутриотраслевых разрывов между фирмами.

Заключительная, двенадцатая глава несколько выбивается по стилю из общего подхода к анализу, поскольку включает три аналитических кейса, показывающих истоки и факторы лидерства компаний обрабатывающей промышленности в рамках возможных моделей модернизации: (1) прорыв на инновационном поле старой химической компании; (2) быстрорастущая новая компания на рынке, обслуживающем спрос нефтяной отрасли; (3) модернизация по линии заимствованных технологий и продуктов. Кейсы, безусловно, менее доказательны для объяснения общих закономерностей и тенденций развития. Но в то же время они дают более объемное представление о факторах успеха и о препятствиях для развития.

В заключении к работе мы обсуждаем основные результаты, а также возможные последствия кризиса 2008–2009 гг. для изменения модели развития промышленных фирм, предлагаем рекомендации по новым подходам к государственной политике, направленной на преодоление негативных тенденций в этом секторе российской экономики на современном этапе развития.

Поскольку все основные главы книги базируются в большей или меньшей степени на результатах двух раундов обследования предприятий, проведенных в 2005 и 2009 гг., для удобства читателя во введении мы приводим основные параметры этих обследований. Более подробное описание выборочных совокупностей дано в приложениях.

В ходе обследований 2005 и 2009 гг. было опрошено примерно 1000 средних и крупных промышленных предприятий по восьми видам экономической деятельности в разделе «Обрабатывающие производства» Общероссийского классификатора видов экономической деятельности (ОКВЭД): производство пищевых продуктов; текстильное и швейное производство; обработка древесины и производство изделий из дерева; химическое производство; металлургическое производство и производство изделий из металла; производство электрического, электронного и оптического оборудования; производство транспортных средств и оборудования; производство машин и оборудования. Особенностью формирования выборки 2009 г. было стремление максимально сохранить панель исследуемых предприятий. Поэтому прежде всего опрашивались те же фирмы, которые попали в выборку 2005 г. В силу ряда причин (ликвидация предприятий в период между обследованиями, отказ респондентов от интервью) панельная часть составила примерно половину выборки (499 фирм). Остальные фирмы отбирались случайным образом – с таким расчетом, чтобы сохранить структуру выборки в разрезе отраслей и размерных групп. Другими словами, селекция предприятий из генеральной совокупности осуществлялась методом стратифицированной случайной выборки в разрезе двузначных кодов ОКВЭД при условии максимального сохранения устойчивой панели опрашиваемых предприятий. Опрашивались крупные и средние предприятия со средним числом занятых – около 600 человек. Правда, в выборке присутствуют и предприятия в размерной группе до 100 человек, в основном это панельные предприятия, на которых число занятых в период между опросами опустилось ниже отметки «100 человек». Верхняя граница занятости – 10 тыс. человек. Такое ограничение диктуется условиями сохранения конфиденциальности ответов, особенно крупных предприятий.

Опрос затронул предприятия, расположенные во всех федеральных округах Российской Федерации. Следует заметить, что критерием выборки не являлось территориальное распределение и в задачу обследования не входило обеспечение региональной репрезентативности. Проведенные расчеты показали, что выборка репрезентативна в целом для генеральной совокупности, а по отдельным видам деятельности наблюдается заметное превышение ее относительной ошибки по сравнению с пороговым значением по всем количественным показателям, кроме средней месячной заработной платы. Это объясняется малым объемом выборки по отдельным видам экономической деятельности.

В процессе работы над формированием базы данных к информации, полученной в ходе опроса, были присоединены данные бухгалтерской и статистической отчетности предприятий, содержащиеся в информационных системах СПАРК-Интерфакс и ФИРА-ПРО. Кроме того, база была дополнена региональной, городской и отраслевой статистикой для более полного учета факторов внешней среды, оказывающих влияние на конкурентные позиции компаний.

Глава 1. Обрабатывающая промышленность в структуре российской экономики в 2004–2010 гг.

Обрабатывающая промышленность является неотъемлемой частью практически любой экономики мира, хотя и занимает в разных странах разные доли и выполняет различные функции. Эта отрасль является ключевым сектором экономики на этапе индустриального развития. И хотя, согласно целому ряду экономических теорий, роль его неуклонно снижается по мере перехода к постиндустриальной стадии развития, говорить о таком переходе применительно к России, на наш взгляд, преждевременно. Более того, последний экономический кризис заставляет многих экономистов, в том числе в таких странах – лидерах по развитию постиндустриальной экономики, как США и страны Западной Европы, пересматривать или, по меньшей мере, с большей осторожностью использовать этот тезис и вновь ставить вопрос о возможности устойчивого развития крупных экономик на базе исключительно сферы услуг, пусть даже высокотехнологичных.

Применительно к России, которая существенно отстает от развитых стран по развитию секторов «новой экономики», этот тезис еще более сомнителен. Достаточно очевидно, что без собственной сильной и эффективной обрабатывающей промышленности экономика России вряд ли сможет решить задачи модернизации других секторов, диверсифицировать экономику, уйти от сильной нефтегазовой зависимости. Несмотря на то что доля обрабатывающей промышленности в экономике России постепенно снижается на протяжении всего переходного периода, этот сектор остается одним из самых значительных: по доле в производстве ВВП (18 % в последнем предкризисном 2007 году) и по численности занятых (16,8 % в том же году) он уступает лишь сфере оптовой и розничной торговли. В среднесрочной и особенно в долгосрочной перспективе от конкурентоспособности обрабатывающих отраслей зависит и экономическая, и социальная стабильность в стране.

Кроме того, для исследователя-экономиста обрабатывающие производства представляют особый интерес, поскольку в этом секторе в силу высокого разнообразия различных по размеру, местоположению, истории и поведению фирм четче видны, с одной стороны, многие проблемы российской экономики, в том числе и унаследованные от СССР, а с другой – тенденции в формировании рыночных институтов, эффекты от изменений в экономической политике, основные факторы и препятствия для повышения конкурентоспособности фирм и в конечном счете экономики в целом. Другими словами, разнородность и многоукладность фирм в обрабатывающих отраслях является отражением такой же разнородности и всей российской экономики, что превращает обрабатывающую промышленность в прекрасный «полигон» для понимания того, что именно происходит с построением эффективной рыночной экономики в России.

Российская обрабатывающая промышленность ориентирована как на внешний спрос мировых рынков (такие отрасли, как металлургия, химическая промышленность, отчасти деревообработка, относительно небольшая часть машиностроения), так и, преимущественно, на внутренний спрос. Таким образом, внешние экономические условия работы предприятий этого сектора зависят как от конъюнктуры внешних рынков, так и от положения в других секторах и ситуации в российской экономике в целом. Общие макроэкономические условия, в которых развивается экономика, в значительной мере определяют не только общую динамику производства, но и его модель. Они задают источники спроса на продукцию страны, оказывают влияние на структуру сбережений и накопления, формируют пропорции между торгуемым и неторгуемым секторами, а также распределение ВВП по первичным доходам.

1.1. Внешние условия развития российской экономики

Основным фактором, формирующим внешние условия функционирования российской экономики, и в том числе обрабатывающих производств, в период до середины 2008 г. являлся быстрый практически непрерывный рост цен на основные товары российского экспорта. Одной из причин этого были исключительно высокие темпы роста мировой экономики, которые составили в 2005–2007 гг. в среднем 4,9 % в год (по сравнению с 3,2 % в год в среднем за предыдущие 25 лет). Немаловажный вклад в эту динамику внес быстрый рост ресурсоемкой экономики Китая.

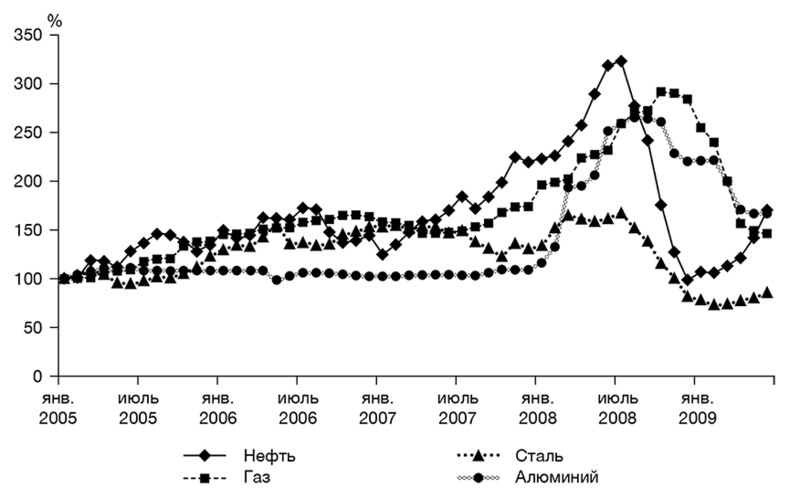

В июле 2008 г. сырьевые цены достигли своего пика. В этот момент баррель нефти Юралс стоил 130 долл., т. е. в 2,6 раза больше, чем в среднем за 2005 г. Затем наступила острая фаза мирового кризиса, сопровождавшаяся глубоким, хотя и менее продолжительным, чем многие ожидали, падением цен на нефть: к концу 2008 г. они вернулись к уровню начала 2005 г. (порядка 40 долл./барр.). В среднем по итогам 2008 г. мировые цены на нефть оказались рекордно высокими за всю историю, на 87 % превзойдя уровень 2005 г. Рост цен на газ за этот период был еще более значительным – 135 %, на черные металлы – 101 % (рис. 1.1). Отметим, что уже начиная с марта 2009 г. нефть вновь начала дорожать, и хотя нефтяные котировки не вернулись на докризисные уровни, но в 2011 г. стабилизировались на отметке выше 100 долл. США за баррель нефти (в первом полугодии 2009 г. нефть в среднем стоила на мировых рынках 51 долл./барр., что близко к среднему за 2005 г. уровню цен). Сходной в предкризисный период была динамика мировых цен и на другие виды экспортной продукции (рис. 1.1). Средние фактические цены экспорта российских товаров в 2008 г. были на 80 % выше, чем в 2005 г.

Однако следует подчеркнуть, что такая ценовая динамика была характерна исключительно для сырьевых товаров (составляющих основу российского экспорта), в то время как экспортные цены на другую продукцию обрабатывающих отраслей росли существенно медленнее или оставались стабильными. Так, если цены на газ и химическую продукцию повысились с 2005 по 2008 г. более чем вдвое, то по таким товарам, как машины, оборудование, транспортные средства, рост цен лишь минимально превышал инфляцию доллара (т. е. в реальном выражении цены оставались практически неизменными).

Для характеристики общих условий торговли и условий конкуренции на внутреннем рынке важна динамика цен не только на экспортируемые, но и на импортные товары. По оценкам Минэкономразвития России, уровень этих цен в целом вырос на 36 %. Однако рост объяснялся в основном удорожанием продовольственных товаров (на 55 %), тогда как по продукции перерабатывающих отраслей он был, как правило, ниже среднего. Исключение составляла группа «Машины, оборудование и транспортные средства», где уровень цен вырос на 37 %. Другие методики оценки импортных цен (например, по данным национальных счетов) дают несколько иные результаты, но качественные выводы те же: в рассматриваемый период прирост экспортных цен в два с лишним раза превышал прирост цен на импорт. В результате индекс условий торговли, определяемый как соотношение цен на экспортные и импортные товары и услуги, вырос к 2008 г. на треть по сравнению с 2005 г., что послужило одной из причин последовательного увеличения торгового баланса на протяжении всего рассматриваемого периода (см. табл. 1.1).

Важным событием для российской экономики стала отмена с 1 июля 2006 г. ограничений на операции с капиталом. Банк России и правительство потеряли право устанавливать нормативы обязательной продажи валютой выручки или требования по резервированию средств при операциях с капиталом. Фактически рубль стал полностью конвертируемым. Благоприятные условия торговли и общий мировой рост финансовых потоков на развивающиеся рынки (в 2007 г.) привели к быстрому увеличению притока капитала в Россию в 2006–2007 гг. Дополнительным фактором, способствовавшим привлечению капитала, стала курсовая политика, проводимая Центральным банком Российской Федерации (далее также – Центральный банк и ЦБ РФ): попытки сдерживать укрепление рубля приводили к ожиданиям его будущего реального укрепления, что стимулировало приток капитала, в частности внешние заимствования в иностранной валюте (более подробно этот вопрос мы рассмотрим ниже). Отметим, что в этот период чистый приток капитала в Россию рос в основном за счет увеличения его валового притока, тогда как валовый отток последовательно увеличивался в долларовом выражении, оставаясь примерно стабильным в процентах от товарного экспорта (в диапазоне 25–30 %) и от ВВП (7,5–9,5 % от его величины).

Рис. 1.1. Индексы мировых цен (янв. 2005 = 100 %)

Источник: Данные Всемирного банка.

Таблица 1.1

Показатели торгового баланса

Источники: Расчеты по данным ЦБ РФ и Росстата.

В структуре притока иностранного капитала до начала кризиса преобладали заимствования: в 2007 г. на их долю приходилась 63 % суммарного притока. Дополнительным стимулом для активных заимствований служили низкие ставки на мировых рынках капитала, характерные для рассматриваемого периода. В то же время существенную (и постепенно возрастающую) роль играли и прямые иностранные инвестиции. Их величина возросла с 1,7 % ВВП в 2005 г. до 4,2 % ВВП в 2007–2008 гг. В первом полугодии 2009 г. прямые инвестиции остались единственным значимым каналом притока иностранных инвестиций (рис. 1.2).

Результатом активных внешних заимствований стало быстрое нарастание негосударственного внешнего долга вплоть до конца III квартала 2008 г. (см. рис. 1.3). В этот момент его величина была в 4,7 раза выше, чем в начале 2005 г. К середине 2009 г. это соотношение снизилось до 4,0.

1.2. Внутренние условия функционирования обрабатывающих производств: налогово-бюджетная и денежно-кредитная политика

Период 2005–2009 гг. характеризовался относительной стабилизацией налогового законодательства после его динамичного реформирования в предшествующее пятилетие.

Наиболее важным изменением в налоговой системе стало реформирование шкалы ЕСН в 2005 г. Базовая ставка была снижена с 35,6 до 26 %, при этом была несколько скорректирована шкала регрессии. Если до 2005 г. заработная плата в диапазоне от 100 до 300 тыс. руб. в год облагалась по ставке 20 %, а от 300 до 600 тыс. руб. – по ставке 10 %, то теперь зарплата в диапазоне до 280 тыс. руб. в год облагалась по ставке 26 %, а от 280 до 600 тыс. руб. – по ставке 10 %. Следует отметить, что поскольку границы шкалы были установлены в номинальном выражении, то в условиях быстрого роста заработной платы (в среднем на 27 % в год, всего за четыре года – в 2,6 раза) эффективная ставка постепенно снижалась.

Остальные изменения были менее принципиальными: они касались возмещения НДС при капитальном строительстве, либерализации амортизационной политики, дифференциации ставок НДПИ на нефть по выработанным месторождениям и предоставления налоговых каникул по этому налогу для новых месторождений в Восточной Сибири. Некоторые изменения произошли в налоговом администрировании – они проявились главным образом в повышении собираемости налога на прибыль[1].

Отношение суммарных налоговых платежей к ВВП до кризиса оставалось сравнительно стабильным – на уровне 35–36 % ВВП. В структуре налоговых доходов изменения также не были существенными. Можно отметить лишь увеличение поступлений налогов на труд, что определялось ростом удельного веса оплаты труда в структуре ВВП. После начала кризиса налоговая нагрузка резко (почти на 6 п.п.) упала, до уровня ниже 30 % ВВП. Это объясняется уменьшением размеров нефтегазового сектора, нагрузка на который значительно выше, чем на остальную экономику. Отметим, что распределение налогового бремени было в целом в пользу обрабатывающих производств, поскольку основное увеличение налогов касалось прежде всего нефтегазового сектора: в этом секторе они приближались к 60 % от добавленной стоимости, тогда как в других секторах составляли менее 25 %.

Увеличение доходов бюджетной системы за счет изъятия природной ренты в нефтегазовом секторе (которая частично сберегалась в нефтяных фондах) позволило балансировать расходы и доходы с положительным и достаточно высоким профицитом (от 4 до 8 % ВВП). Лишь в первом полугодии 2009 г. бюджет после значительного перерыва вновь стал дефицитным. В части расходов быстрее всего росли расходы на национальную экономику: их доля в суммарных непроцентных расходах увеличилась с 3,5 до 5,4 % ВВП в 2008 г. и 5,8 % ВВП в первом полугодии 2009 г. Выросла также доля общегосударственных расходов, включающих часть расходов на развитие экономики (например, расходы Инвестиционного фонда). Заметная часть дополнительных государственных расходов шла на закупки товаров и услуг, стимулируя рост спроса на продукцию различных отраслей промышленности.

Исполнение бюджета с профицитом подразумевало отсутствие внешних заимствований и сдержанную политику внутренних заимствований, в результате чего государственный долг упал до 6 % ВВП к концу 2008 г. Вместе с тем последовательно накапливались средства в нефтяных фондах. В результате начиная с 2007 г. величина бюджетных резервов превосходила величину государственного долга.

Непосредственным следствием снижения государственного долга и сильного профицита как бюджета, так и счета текущих операций стало последовательное повышение суверенного кредитного рейтинга России. За рассматриваемый период все агентства повысили его на 2–3 пункта (хотя после начала кризиса некоторые агентства снизили рейтинг). Это открыло дорогу для повышения и корпоративных рейтингов, а также вместе с консервативной политикой заимствований правительства улучшило условия заимствований банков и предприятий на внутренних и внешних рынках. Наибольшую выгоду, безусловно, получили крупнейшие российские корпорации, чей кредитный рейтинг был близок к суверенному, но опосредованно это повлияло и на доступность кредитов для средних и крупных предприятий обрабатывающей промышленности, и на цену заимствований.

Начиная с I квартала 2006 г. номинальный обменный курс рубля стабилизировался, а затем, вплоть до июля 2008 г., снижался. В результате рассматриваемый период сопровождался активной дедолларизацией экономики: сокращением спроса на наличную иностранную валюту, снижением удельного веса валютных депозитов, постепенным отказом от номинирования цен в иностранной валюте. Этот процесс внес существенный вклад в рост спроса на рубли. До кризиса спрос на деньги рос с ускорением, в 2008 г. он вновь замедлился. В итоге всего за три года (2006–2008 гг.) спрос на деньги более чем удвоился. Соответственно вплоть до 2007 г. постепенно снижалась скорость обращения денег. В 2008 г. этот процесс остановился (что отражает увеличение спроса на деньги в первом полугодии и его снижение во втором). Но в целом за рассматриваемый период монетизация экономики существенно возросла.

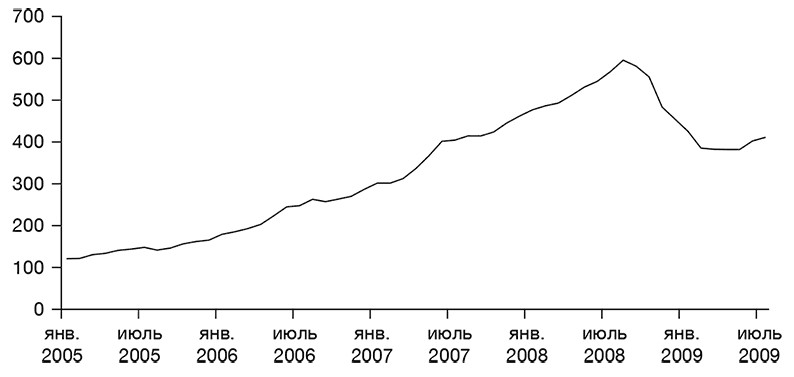

Денежная политика Центрального банка во многом определялась на этом этапе стремлением сдерживать скорость укрепления рубля за счет интервенций на валютном рынке. Часть таких интервенций проводилась для правительства – в связи с инвестированием средств Стабилизационного, а затем Резервного фонда и Фонда национального благосостояния в иностранные активы. Это означало, что часть валютных интервенций автоматически стерилизовалась увеличением средств правительства, размещенных в Центральном банке. К началу кризиса величина золотовалютных резервов вплотную приблизилась к отметке 600 млрд долл., по сравнению с 125 млрд долл. – в начале 2005 г. (рис. 1.4).

Покупка иностранной валюты до начала кризиса оставалась главным каналом денежного предложения. Более того, масштабы эмиссии по этому каналу регулярно превышали прирост спроса на деньги (несмотря на отмеченный быстрый рост последнего). Центральный банк проводил стерилизацию избыточной эмиссии, привлекая средства коммерческих банков на депозиты. Однако его возможности повышать процентные ставки для увеличения привлекательности таких депозитов были объективно ограничены, поскольку более высокие ставки стимулировали бы дополнительный приток капитала, который вновь создал бы потребность в стерилизации. В итоге инфляция на протяжении всего периода превышала объявленные целевые показатели (табл. 1.2).

Следует, правда, отметить, что часть роста цен была связана не с монетарными факторами, а с опережающим повышением регулируемых государством цен и тарифов.

Режим курсовой политики в рассматриваемый период оставался «управляемым плавающим». Новый режим, предусматривающий повышение доли евро в золотовалютных резервах Центрального банка, был введен в 2005 г., после чего удельный вес евро последовательно увеличивался, пока не был доведен в феврале 2007 г. до 45 %. Переход к новому операционному ориентиру несколько повысил волатильность обменного курса рубля к доллару. Однако в целом Центральный банк существенно сглаживал краткосрочные колебания обменного курса, изменяя стоимость бивалютной корзины в основном ступенчато. Такая политика формировала ожидания стабильного курса доллара, что отражалось в котировках форвардных и фьючерсных контрактов. В результате внутренние процентные ставки определялись мировыми ставками и были близки к ним (лишь незначительно превышая последние на величину странового риска). В силу сравнительно высокой инфляции в России процентные ставки в нашей экономике оказались таким образом близкими к нулевым или даже отрицательными в реальном выражении (рис. 1.5). На рисунке видно, что если в 2005 г. ставки по кредитам были близки к темпам прошлой инфляции, но относительно велики по сравнению с фактической будущей инфляцией (превышение составляло от 1,8 до 4,7 %), то в 2006 г. реальная ставка, рассчитанная aposteriori, постепенно снижалась и начиная с октября стала отрицательной. Неожиданное ускорение инфляции привело к дальнейшему снижению реальной процентной ставки (в 2007 г. она доходила до уровня 7,3 %), а в 2008 г. реальные ставки снова вышли в положительную область. Таким образом, особенно благоприятным для развития в этом отношении был период с середины 2006 г. до апреля 2008 г.

Рис. 1.4. Золотовалютные резервы (на начало периода), млрд долл.

Источник: Данные ЦБ РФ.

Таблица 1.2

Целевые и фактические показатели инфляции (декабрь к декабрю), %

Источник: Центральный банк Российской Федерации. Основные направления единой государственной денежно-кредитной политики на 2009 год и период 2010 и 2011 годов. URL: http://www.cbr.ru/today/publications_reports/

Рис. 1.5. Динамика реальной процентной ставки

Источник: Данные ЦБ РФ.

После начала финансового кризиса в качестве одной из мер поддержки экономики ставка налога на прибыль была снижена с 24 до 20 %. Это решение вступило в силу с 2009 г.

Вернуться

1.3. Рынок труда

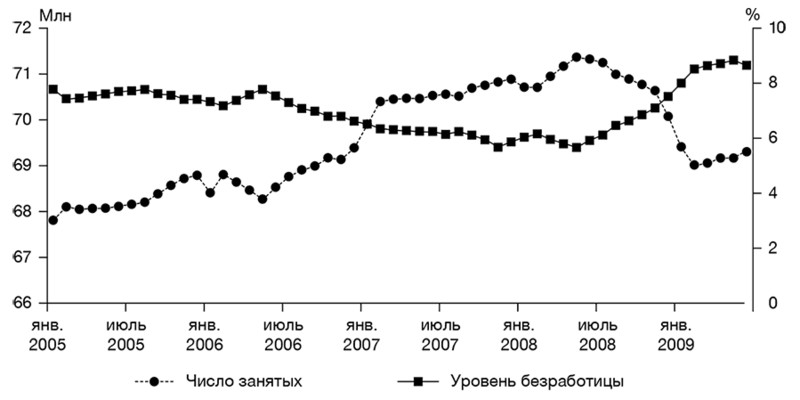

Менее однозначно складывалась ситуация на рынке труда. С одной стороны, в рассматриваемый период происходил некоторый рост предложения рабочей силы. Численность экономически активного населения в 2006–2008 гг. росла в среднем на 0,9 % в год. Быстрый рост производства, особенно значительный в таких трудоемких отраслях, как строительство и торговля, последовательно увеличивал спрос на труд, в результате чего число занятых возрастало в среднем на 1,3 % в год. В результате уровень безработицы последовательно снижался, достигнув к середине 2008 г. 5,6 % от экономически активного населения (по сравнению с 7,3 % в тот же период 2005 г.). Ситуация изменилась после начала кризиса, соответственно в первом полугодии 2009 г. безработица возросла почти до 9 %, заметно превысив ее средний уровень в 2005 г. (рис. 1.6).

Однако в этой конкурентной борьбе за рабочую силу обрабатывающие сектора явно проигрывали другим отраслям экономики. В рассматриваемый период число занятых в обрабатывающем производстве сокращалось не только в относительном, но и в абсолютном выражении. Доля сектора снизилась с 17,8 % в 2005 г. до 16,9 % в 2008 г. Растущая доля занятых фиксировалась в строительстве, торговле и других видах услуг (см. табл. 1.3).

Основной причиной стала неспособность предприятий в обрабатывающих отраслях платить конкурентную заработную плату, прежде всего из-за низкой производительности труда и низкой рентабельности производства. Создание новых рабочих мест в строительстве, торговле и других непромышленных секторах, сокращение безработицы оказывало в докризисный период заметное повышательное давление на оплату труда. Средняя зарплата в экономике выросла к 2008 г. на 104 % по сравнению с 2005 г. Если дефлировать ее по индексу потребительских цен, то рост составил 50 %. В обрабатывающем же секторе рост был несколько меньшим (номинальная – на 86 %, дефлированная – чуть выше 40 %). В первом полугодии 2009 г. номинальная зарплата в обрабатывающей промышленности стабилизировалась и осталась практически равной ее среднему уровню по 2008 г. При этом в отдельных подотраслях она существенно снизилась (как в металлургии), а в других заметно повысилась (пищевая промышленность, производство кокса и нефтепродуктов). Однако, оценивая весь период, можно говорить о том, что относительная привлекательность обрабатывающей промышленности (в смысле заработной платы) снизилась. Если в 2005 г. средняя зарплата в обрабатывающем секторе была практически равна средней по экономике в целом, то в первом полугодии 2009 г. уровень зарплаты в этом секторе был на 11 % ниже общего.

И сами руководители предприятий, и многие экономисты нередко высказывали мнение, что рост заработной платы в экономике, опережающий рост производительности труда, измеряемой как объем ВВП на одного занятого, подрывал конкурентоспособность отечественного производства. Однако в ряде работ (см. [Капелюшников, 2009]) высказывалось мнение, что при альтернативных способах исчисления, если сравнивать темпы роста расходов на оплату труда с добавленной стоимостью, приходящейся на одного работника, оплата труда, напротив, отставала от роста производительности. На наш взгляд, указанные способы сопоставления зарплаты с производительностью не заменяют, а дополняют друг друга в качестве инструментов анализа. Как бы то ни было, для многих предприятий обрабатывающей промышленности необходимость повышения заработной платы как способа конкурировать с другими отраслями за ограниченную рабочую силу, особенно квалифицированную, безусловно, являлась существенным фактором повышения издержек и одновременно стимулом для повышения эффективности производства.

Рис. 1.6. Сезонно сглаженные показатели занятости Источник: Рассчитано по данным Росстата.

Таблица 1.3

Структура занятости по секторам

Источник: Данные Росстата.

1.4. Динамика и структура ВВП и промышленного производства

С послекризисного 1999 года и вплоть до 2008 г. наблюдался значительный рост ВВП – в целом за десятилетие он вырос почти в 2 раза. В 2005–2007 гг. ВВП рос в среднем на 6,9 % в год. Основным фактором роста в данный период стал динамично развивающийся внутренний спрос – как потребительский, так и инвестиционный. При этом значительная его часть удовлетворялась растущими объемами импорта.

Наиболее динамично в 2005–2007 гг. рос объем валового накопления – как валового накопления основного капитала, так и прироста запасов, что соответствовало увеличению спроса. Дополнительный вклад динамики основного капитала в рост ВВП в 2007 г. по сравнению с 2005 г. составил 2 п.п. Источником инвестиций послужил как рост кредитов со стороны банковского сектора (с 20 % ВВП в 2005 г. до 48 % ВВП в 2008 г.), так и внешние заимствования предприятий. В 2005 г. впервые был достигнут положительный баланс притока капитала, а в 2007 г. он превысил 80 млрд долл.

Опережающими темпами в этот период рос также импорт, в том числе товаров инвестиционного спроса, темпы роста которых в 2006–2007 гг. составляли более 40 %. Этот период одновременно характеризовался сравнительно низкой динамикой экспорта – в среднем 6,7 % в год (2005–2007 гг.), тогда как в 2002–2004 гг. экспорт увеличивался на 10–12 % в год.

В конце 2008 г. в связи с неблагоприятными внешними условиями объемы экспорта стали сокращаться. Отметим, что в связи с падением цен на товары российского экспорта его номинальный объем сократился значительно сильнее (более 30 % в IV квартале 2009 г. по отношению к III кварталу 2008 г., когда начался активный спад). Сокращение экспортных доходов, девальвация рубля и трудности с привлечением кредитных ресурсов при большом объеме накопленных долгов спровоцировали значительное сокращение импорта, в том числе инвестиционных товаров. Потребительский спрос начал сжиматься в начале 2009 г., и темпы падения оказались существенно меньшими по сравнению с падением накопления валового капитала.

В 2005–2008 гг. рост в секторах, производящих услуги, опережал рост в производстве товаров. Основная причина – замедление темпов роста в добыче полезных ископаемых, связанное с выходом на предельные объемы добычи в нефтегазовом секторе и существенное расширение внутреннего спроса, которое поддерживалось опережающим ростом доходов населения и развитием кредитования (ежегодный рост кредитов населению в 1,5–1,7 раза к 2008 г. достиг 9,6 % ВВП).

Объем добычи нефти и газа в этот период составлял 1–2 % в год. Рост производства товаров обеспечивался динамикой обрабатывающих производств (соответствующей росту ВВП) и опережающим темпом роста в строительстве. Последний обеспечивался как инвестиционным бумом (46–47 % инвестиций в основной капитал в 2005–2007 гг. приходилось на строительно-монтажные работы), так и ростом жилищного строительства (если в 2005 г. ввод в действие жилых домов увеличился на 5 %, то в 2006 г. – уже на 16, а в 2007 г. – на 21 %).

Производство услуг росло опережающими темпами за счет активного развития торговли, гостиничного и ресторанного бизнеса, финансовой деятельности и операций с недвижимым имуществом. Рост доходов населения (12–13 % в 2005–2007 гг.) и развитие финансовых рынков способствовали повышению спроса на услуги в этих секторах.

Менее выраженный рост наблюдался в секторах транспорта и связи. Основным двигателем в последнем было развитие услуг связи за счет увеличения емкости автоматических телефонных станций и освоения рынка мобильной связи, роста компьютеризации и подключения к глобальным сетям. К 2007 г. бум, связанный с развитием сотовой связи, несколько утих. В частности, рост числа подключенных терминалов сотовой связи (на 100 человек населения), до 2005 г. составлявший 2 и более раза, по мере насыщения рынка постепенно уменьшался и в 2007–2008 гг. составлял 11 и 17 % соответственно. Рост в секторе транспорта играл менее существенную роль, что подтверждается динамикой перевозок: грузооборот увеличивался не более чем на 3 %, а пассажирские перевозки сокращались.

Государственные отрасли – образование, здравоохранение – традиционно росли менее активно. В 2007 г. ослабление бюджетной политики и наращивание расходов (на 40 %, в реальном выражении – на 28 %) привели к опережающей динамике в этих секторах: 1,2 % против 0,4–0,5 % – в образовании и 2,7 % против 1,5–1,7 % – в здравоохранении. Кроме того, после спада в 2005 г. в 2006–2007 гг. наращивался объем услуг сектора государственного управления.

Рассматриваемый период можно с некоторой долей условности охарактеризовать как окончание этапа восстановительного роста: загрузка производственных мощностей в промышленности ежегодно увеличивалась с 55 % от нормального месячного уровня[2] в 1998 г. до 80 % в последнем перед началом рецессии 2007 году. Иначе говоря, к моменту кризиса 2008–2009 гг. этот показатель вплотную приблизился к максимальным значениям. В наиболее тяжелый для российской промышленности период спада загрузка снизилась до минимального значения 61 % в январе 2009 г., затем начала постепенно восстанавливаться, и в июне наметился явно положительный тренд – ежемесячное возрастание загрузки на 1–2 п.п.

За период с 2005 по 2007 г. показатель загрузки мощностей в промышленности вырос на 4 п.п., что очевидным образом сказалось на динамике фактически используемых основных фондов, не случайно именно этот показатель можно расценивать как фактор производства вместо имеющихся в наличии фондов.

Развитие производства в обрабатывающем секторе в 2005–2007 гг. было неравномерным. Наибольшие темпы роста наблюдались в экспортно ориентированных секторах и в производствах, нацеленных на внутренний инвестиционный спрос. Рост в первой группе обусловлен благоприятной внешнеэкономической конъюнктурой, во второй – увеличением инвестиций в основной капитал в стране. Инвестиционный бум поддерживался большей доступностью внешнего финансирования (доля банковских кредитов в общем объеме инвестиций в основной капитал увеличилась с 7,3 % в 2004 г. до 10,4 % в 2007 г.); определенную роль в развитии инвестиционных отраслей сыграли также государственные вложения (в том числе целевые программы правительства): доля бюджетного финансирования (в основном за счет средств федерального бюджета) увеличилась с 17,8 % в 2004 г. до 20,4–21,5 % в 2005–2007 гг. Вплоть до начала 2008 г. почти по всем основным видам деятельности обрабатывающей промышленности сохранялась достаточно устойчивая положительная динамика. Инвестиционные сектора – производство машин и оборудования и производство транспортных средств – после некоторого торможения в 2005 – начале 2006 г. наиболее активно наращивали темпы роста – до 19,1 и 15,3 % в 2007 г. соответственно. Расширению производства транспортных средств способствовало не только увеличение объема заказов на продукцию в рамках инвестиционных программ, но и растущий потребительский спрос на легковые автомобили. В производстве электрооборудования динамика хотя и замедлялась, но к 2007 г. имела, как и прочие инвестиционные отрасли, самые высокие темпы роста.

Следующая группа – отрасли, в которых существенную долю составляет продукция, идущая на экспорт. Сюда можно отнести деревообработку, целлюлозно-бумажную промышленность, производство кокса и нефтепродуктов, металлургию. По этой группе отраслей также наблюдались достаточно высокие темпы роста – в среднем 5–6 % в год в 2005–2007 гг. Стоит отметить, что в рамках данных видов деятельности наибольший рост в 2007 г., когда государство активно наращивало расходы (в том числе инвестиционные), как правило, приходился на сектора, ориентированные на внутренний рынок. Например, по виду деятельности «Обработка древесины и производство изделий из дерева» в 2007 г. деревообработка выросла на 6 %, в то время как производство деревянных строительных конструкций – на 11 %. Аналогично в металлургии рост традиционно экспортных чугуна, стали и проката составил 1,3 %, цветных металлов – 0,5 %, а рост паровых котлов для электроэнергетики – 57 %.

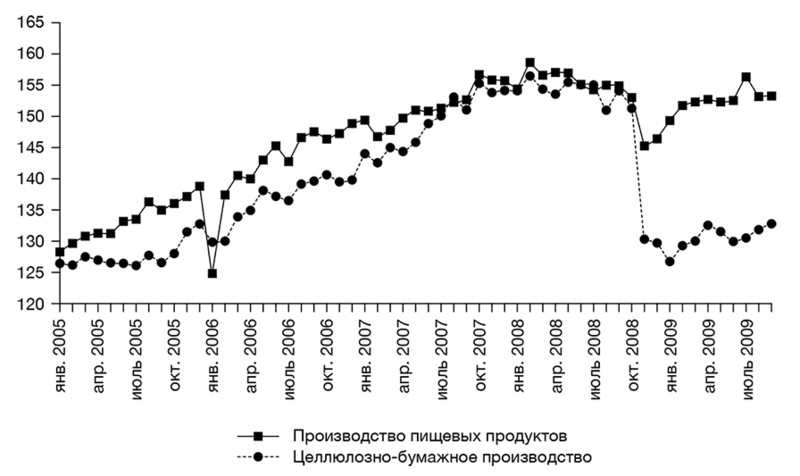

Выпуск в пищевой промышленности, ориентированной преимущественно на внутренний спрос, увеличивался темпами, сопоставимыми с темпами роста экономики. Вплоть до начала 2008 г. пищевая промышленность росла в среднем на 0,5 %[3] в месяц (рис. 1.7).

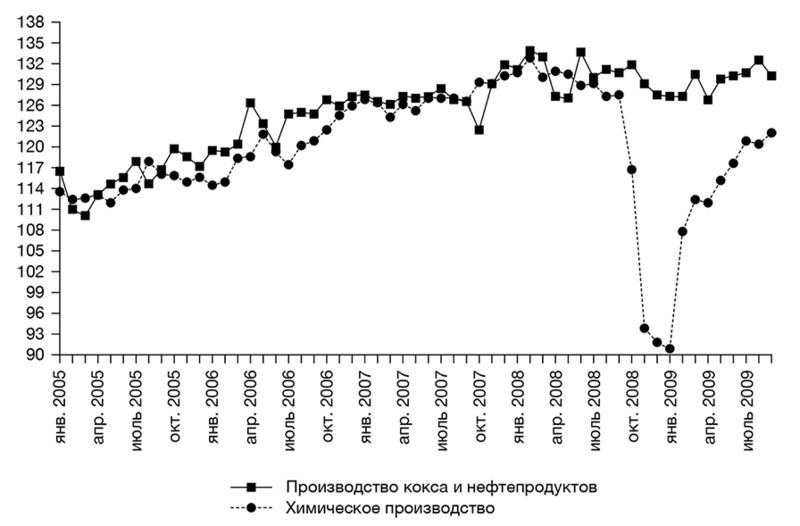

В 2008 г. выпуск в ряде отраслей начал сокращаться. С начала года слабый нисходящий тренд можно наблюдать в пищевой промышленности (рис. 1.7), химическом производстве (рис. 1.8) и производстве электрооборудования (рис. 1.10), стагнацию в производстве транспортных средств (рис. 1.10), с середины года – в производстве кокса и нефтепродуктов (рис. 1.8). Во второй половине 2008 г., когда мировой финансовый кризис перерос в кризис экономический и вызвал сокращение цен и спроса на сырьевых рынках, российские предприятия отреагировали на него резким снижением выпуска. Основной спад пришелся на ноябрь 2008 г. – январь 2009 г. Первое и наиболее резкое падение наблюдалось в экспортно-ориентированных секторах: в ноябре сократили выпуск химическая промышленность (19,6 %), деревообработка (14,6 %) и целлюлозно-бумажное производство (13,9 %), металлургия (14,%). Следом, реагируя на снижение инвестиционного спроса, упало производство машин и оборудования (максимум темпов падения был отмечен в ноябре, однако еще почти треть его пришлась на январь 2009 г., – в целом выпуск сократился в 2 раза) (рис. 1.9), электрооборудования (с пиком падения в январе 2009 г., с октября 2008 г. выпуск также сократился почти в 2 раза) и производство транспортных средств, плавно начавшее снижение в октябре (с максимумом в декабре; выпуск упал более чем на треть с ноября по январь) (рис. 1.10). Сокращение инвестиций, начавшееся в середине 2008 г., было отчасти реакцией на ограничение доступа к заемным средствам: российские компании, которые использовали краткосрочные внешние кредиты, уже начали сталкиваться с невозможностью их рефинансирования. Жесткие бюджетные ограничения как частных, так и государственных компаний вынудили их к сокращению инвестиционных программ.

В пищевой промышленности в ноябре также наблюдалось усиление спада (рис. 1.7), однако коррекционный рост последующих трех месяцев вернул производство на прежнюю траекторию – сокращение выпуска с февраля 2008 г. по февраль 2009 г. составляло в среднем 0,4 % в месяц. Провал в конце 2008 г. в пищевой промышленности мог быть отчасти вызван проблемой неплатежей, возникшей в торговле. Недостаток оборотных средств заставлял торговые компании задерживать выплаты поставщикам, так что последние были вынуждены сокращать поставки.

Рис. 1.7. Динамика производства в пищевой и целлюлозно-бумажной промышленности с исключением сезонных факторов (дек. 2000 г. = 100 %)

Источник: Расчеты по данным Росстата.

Лишь в химической промышленности и производстве электрооборудования после прохождения нижней точки в январе 2009 г. наблюдался рост. С некоторой долей условности можно говорить об относительной стабилизации выпуска в остальных крупных отраслях в феврале – мае. В июне-июле наметилась тендеция к росту, которая подтверждается и данными августа – сентября. За исключением производства транспортных средств, где продолжается падение (еще 5 % с февраля по сентябрь) за счет сокращения выпуска легковых автомобилей, все крупные сектора обрабатывающей промышленности показывают за последние четыре месяца положительный среднемесячный рост. Производство пищевых продуктов вышло на уровень октября 2008 г., химическое производство «отыграло» падение ноября – января на 85 % (оживление в химпроме произошло отчасти благодаря обнулению с февраля пошлин на ряд минеральных удобрений – основной продукт экспорта отрасли), производство кокса и нефтепродуктов осталось на уровне середины 2008 г. В то же время восстановление докризисного уровня производства в остальных секторах – металлургии, производстве машин и оборудования, электрооборудования – прошло еще только половину пути (а то и меньше) от последнего предкризисного месяца.

Согласно данным Российского экономического барометра. Данные Росстата доступны только по отдельным видам промышленной продукции и недостаточны для полного восстановления загрузки мощностей в целом по промышленности.

Вернуться

Здесь и далее в этом подразделе – с очисткой от сезонности.

Вернуться

До 50 % после кризисного минимума в 17 % (см.: Цухло С. В. Индекс промышленного оптимизма ИЭПП. 21 октября 2009 г. URL: http://www.iep.ru/ru/indeks-promyshlennogooptimizma-iepp-21-oktyabrya-2009-2.html).

Вернуться

Заключение

Обрабатывающие отрасли вплоть до середины 2008 г. развивались в исключительно благоприятных макроэкономических условиях. Быстро повышался внутренний спрос, как потребительский, так и инвестиционный. Расширялись возможности для внешнего финансирования предприятий: реальные процентные ставки по банковским кредитам снижались и временами даже уходили в отрицательную область. Рост цен на основные продукты российского экспорта существенно опережал динамику цен импорта, что, несмотря на увеличение его объемов, способствовало сохранению положительного сальдо торгового и платежного балансов, повышению инвестиционных рейтингов России. Росли и иностранные инвестиции в экономику России, в том числе прямые вложения в обрабатывающие производства. Стабилизировалось налоговое законодательство.

К негативным факторам развития промышленности в этот период можно отнести сохранявшуюся высокую (хотя и умеренную по сравнению с предшествующим периодом) инфляцию, укрепление реального обменного курса и быстрый рост издержек по оплате труда. Однако на обрабатывающие производства эти факторы не оказали особенно существенного влияния. Для традиционных экспортеров – металлургии, химии, лесной и деревообрабатывающей промышленности – укрепление обменного курса компенсировалось ростом мировых цен на сырьевые товары, для остальных отраслей с невысокой долей экспорта укрепление курса скорее создавало дополнительные возможности модернизации благодаря относительному удешевлению импортного оборудования. Повышение издержек на оплату труда было более болезненным, в то же время следует помнить, что стартовала заработная плата с низких уровней, а ее рост отчасти компенсировался увеличением производительности и сокращением числа занятых.

На этом фоне успехи обрабатывающих производств выглядят, с одной стороны, бесспорными, а с другой – довольно скромными. Производительность труда в обрабатывающих производствах выросла с 2005 по 2008 г. в 1,5 раза. В отличие от периода 2000–2004 гг. этому сектору экономики удалось сохранить долю в ВВП: производство добавленной стоимости росло теми же темпами, что и ВВП в целом[5] (в 2000–2004 гг. – немного медленнее). Несколько выросла рентабельность в обрабатывающих отраслях (примерно с 16 % в 2005 г. до 18 % в 2009 г.). Но этот уровень с учетом высоких темпов инфляции трудно назвать впечатляющим, особенно если принять во внимание, что в основном рост рентабельности был характерен для экспортирующих отраслей – химии и металлургии, в то время как в других обрабатывающих производствах он был менее значительным.

Обрабатывающая промышленность в лучшем случае сохраняла позиции, занятые к середине 2000-х годов, но говорить о каком-либо прорыве в конкурентоспособности не приходится. И по динамике производства, и по росту производительности труда, и по инвестиционной привлекательности обрабатывающие производства уступали другим секторам – строительству, торговле, сфере услуг. Для последних предкризисных лет был характерен опережающий рост импорта промышленных товаров, как потребительских, так и инвестиционных. Это также свидетельствует о том, что в условиях растущего спроса российские производители часто не могли предложить продукцию, адекватную по цене и качеству, и уступали рынки импорту. Не произошло в этот период и существенного расширения экспорта обрабатывающих производств: основными экспортерами оставались отрасли, близкие к добывающим, – металлургия, химия, лесная промышленность. Рост загрузки мощностей не сопровождался высокими темпами ввода новых мощностей, что ограничивало возможности наращивания выпуска даже при наличии спроса на продукцию.

Таковы были в период с 2005 г. и до наступления кризиса общие тенденции развития экономики, и в том числе обрабатывающей промышленности, определявшие условия функционирования отдельных фирм и предприятий. Однако результаты деятельности и особенно поведение фирм диктуются гораздо более широким спектром условий хозяйствования, чем темпы роста совокупного спроса, кредитные ставки, инфляция и т. д. Не меньшее значение имеют другие компоненты инвестиционного климата, в первую очередь качество рыночных институтов, судебной системы, эффективность регулирования. Особенно важны эти аспекты внешней среды для принятия фирмами инвестиционных и стратегических решений, таких как выход на новые рынки, серьезные вложения в исследования и разработки. К сожалению, традиционная экономическая статистика слабо улавливает качественные изменения, что заставляет прибегать к оценкам на основе различных опросов и социологических обследований. В следующей главе мы рассмотрим, как изменялись институциональные условия деятельности промышленных предприятий в предкризисный период.

Глава 2. Стимулы и барьеры для развития предприятий: на институциональном фронте без перемен

Улучшение инвестиционного климата традиционно рассматривается как одна из ключевых предпосылок устойчивого развития экономики. Вопрос о необходимости обеспечить благоприятный климат для предпринимательства в России с большей или меньшей активностью ставится на протяжении всех 20 лет перехода к рыночной экономике. Напомним, в частности, что улучшение климата, прежде всего за счет снижения административной нагрузки и административных барьеров, было одним из ключевых направлений так называемой Программы Грефа, разработанной после кризиса 1998 г., как стратегического документа новой экономической политики. После непродолжительного периода 2000–2003 гг., когда был реализован целый ряд реформ в данном направлении и достигнуты определенные успехи, интенсивность реформирования резко снизилась. Это было вызвано как началом быстрого экономического роста, основанного на благоприятной внешней конъюнктуре (что объективно снижало стимулы власти к проведению реформ, затрагивающих интересы значительной части элиты), так и отчасти изменением общей либеральной концепции государственного регулирования экономики, явным или скрытым ростом роли государства в экономических процессах.

Уже к 2005 г. международные рейтинги делового климата и исследования международных организаций по качеству рыночных институтов и рыночной инфраструктуры фиксировали замедление прогресса в этой сфере. По данным опроса BEEPS[6], в 2002 г. Россия превосходила среднее значение остальных обследованных 26 стран с переходными экономиками по трем четвертям оцененных параметров делового климата. В 2005 г. Россия имела преимущество только по половине оцениваемых параметров, а в 2009 г. она уже отставала от среднего значения по остальным обследованным 28 странам по 16 из 18 параметров.

Но несмотря на это экономика продолжала быстро расти, и отнюдь не только благодаря растущим ценам на нефть на мировых рынках. Ни «дело ЮКОСа», ни усиление налогового давления на бизнес в виде обоснованных и необоснованных проверок, ни другие действия государства, подрывавшие доверие бизнеса к стабильности условий функционирования, существенно не сказывались на экономическом развитии: даже приток иностранных инвестиций, наиболее чувствительных к неблагоприятному инвестиционному климату, продолжал стабильно расти (подробнее см.: [Российская промышленность на этапе роста…, 2008, гл. 6]). Можно сказать, что объективные экономические преимущества России – растущий спрос, сбалансированный бюджет и сильный профицит торгового баланса – перевешивали в глазах инвесторов не самое высокое качество институтов.

В этой главе мы проанализируем изменения, произошедшие после 2004 г. в оценке предприятиями различных барьеров для устойчивого развития (включая как институты, так и инфраструктурные ограничения), а также рассмотрим влияние институциональной среды и инфраструктуры на поведение предприятий и их активность в части реструктуризации и повышения конкурентоспособности. В последнем подразделе главы мы рассмотрим изменения в уровне и качестве конкуренции и коснемся проблемы ее влияния на деятельность предприятий. В заключении данной главы будут показаны основные направления в реакции предприятий на экономический кризис 2008–2009 гг. и выявлены изменения в запросах со стороны бизнеса к институтам и государственной политике.

Некоторое снижение доли обрабатывающих производств в экономике наблюдалось в 2008 г. как следствие начавшегося кризиса.

Вернуться

Business Environment and Enterprise Performance Survey – оценка бизнес-среды и деятельности предприятий – проводится совместно ЕБРР и Всемирным банком с 1999 г. Последний раунд опроса 2008–2009 гг. включил 11 800 компаний в 29 странах. Опрашиваются предприятия промышленности, торговли и сферы услуг с не менее чем пятью занятыми по сопоставимой анкете. Российская выборка 2009 г. включала 1004 предприятия, в том числе 603 промышленные компании. Российская выборка 2005 г. состояла из 601 предприятия. См.: The Business Environment and Enterprise Performance Survey (BEEPS) 2008–2009. A Report on Methodology and Observations. April 2010.

Вернуться

2.1. Изменения в оценках предприятиями основных барьеров для ведения бизнеса

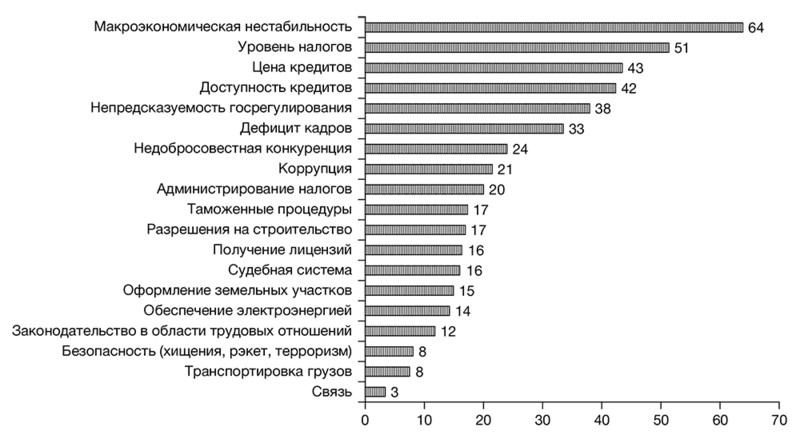

При анализе барьеров для ведения бизнеса мы использовали ответы респондентов на вопрос, в какой степени для них представляют препятствие различные факторы государственного регулирования (налоги, лицензии, таможня и т. д.), а также состояние отдельных элементов инфраструктуры (связь, транспорт, обеспечение электроэнергией и др.). Всего было выделено 19 факторов, каждый оценивался по пятибалльной шкале («проблема не является препятствием», «препятствие несущественное», «препятствие заметное», «препятствие существенное», «препятствие очень серьезное»). С учетом частоты упоминания респондентами отдельных факторов в качестве «существенных» и «очень серьезных» препятствий был сформирован общий рейтинг полученных оценок по всей выборке, проведено его сравнение с результатами опроса 2005 г., а также выявлены отличия в оценках, характерные для фирм, осуществлявших или планирующих инвестиции.

На рис. 2.1 показан общий для всей выборки рейтинг проблем и препятствий для ведения бизнеса. Можно видеть, что наибольшей проблемой весной 2009 г. предприятия считали макроэкономическую нестабильность: в качестве серьезной и очень серьезной ее назвали 64 % респондентов. Отметим, что этот фактор для предприятий оказался даже более значимым, чем уровень налогов, который традиционно занимал первую строчку в рейтингах препятствий для бизнеса, составленных по опросам предпринимателей. На высокие налоги как на серьезную и очень серьезную проблему указали 51 % респондентов. В числе других факторов, которые в таком же качестве выделили как минимум треть фирм, последовательно идут цена и доступность кредитов (43 и 42 %), непредсказуемость государственного регулирования (38 %) и дефицит квалифицированных рабочих кадров (33 %).

Рис. 2.1. Оценка предприятиями степени серьезности проблем, с которыми они сталкиваются, по отдельным компонентам обобщенного делового климата (% тех, кто считает проблему серьезной и очень серьезной)

В целом можно констатировать, что институциональные факторы по-прежнему выступают ограничением для бизнеса в большей степени, чем состояние инфраструктуры. При этом такой часто упоминаемый в СМИ и экспертных обсуждениях фактор, как коррупция, занимает лишь восьмое место в общем рейтинге ограничений (его указали 21 % респондентов).

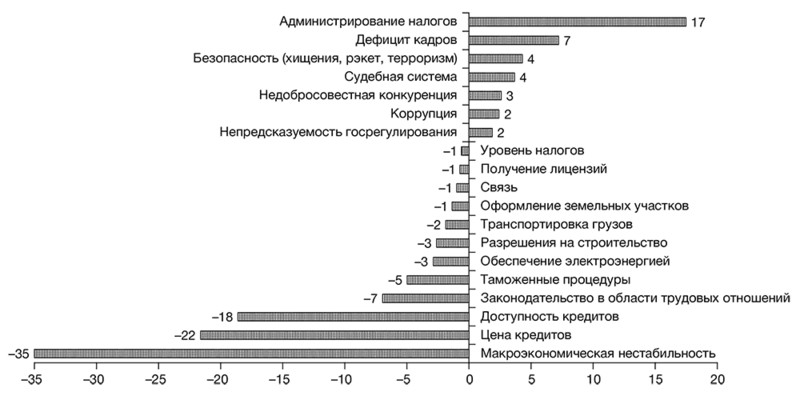

Сопоставление рейтингов барьеров для бизнеса, рассчитанных по данным обследований 2005 и 2009 гг., свидетельствует об определенных сдвигах в оценках компонентов делового климата. На рис. 2.2 по каждому из них показаны различия между оценками, полученными в 2009 и 2005 гг. Положительные значения соответствуют изменению в процентных пунктах доли респондентов, указавших на то или иное препятствие как на существенное или серьезное. Соответственно отрицательные значения отражают рост доли таких респондентов в 2009 г. по сравнению с 2005 г. Как можно видеть, наибольшее ухудшение наблюдается по трем факторам: макроэкономическая нестабильность (–35 % по сравнению с 2005 г.), цена и доступность кредитов (соответственно –22 и –18 %). Резкое изменение в оценке этих параметров, безусловно, связано с экономическим кризисом.

Относительно заметное ухудшение (свыше 5 %) касается также регулирования трудовых отношений и таможенных процедур. В первом случае причиной, по-видимому, выступает ужесточение применения трудового законодательства, связанное со стремлением правительства смягчить социальные последствия кризиса. Такое давление на предприятия, однако, ограничивает их возможности адаптироваться к новым экономическим реалиям. Об этом, в частности, говорит увеличение доли респондентов, характеризующих регулирование трудовых отношений как проблему для ведения бизнеса. Вместе с тем, несмотря на негативные изменения, в общем рейтинге барьеров для бизнеса этот фактор занимает лишь 16-е место.

На этом фоне более серьезным представляется ухудшение оценок таможенных процедур, которые в рейтинге проблем для бизнеса переместились с 15-го места в 2005 г. на 10-е в 2009 г. Указанный сдвиг едва ли определяется экономическим кризисом; по-видимому, он связан с неэффективностью таможенного регулирования. Более того, в условиях кризиса эта тенденция выглядит весьма опасной. Данные нашего опроса показывают, что фирмы, ориентированные на внешние рынки, по-прежнему отличаются большей склонностью к инвестициям и инновациям. Соответственно, их активность может способствовать выходу экономики из кризиса. Однако именно они сталкиваются сегодня с нарастающими проблемами во взаимодействии с таможней.

2.2. Возможности доступа предприятий к инфраструктуре и их изменение

Как уже отмечалось в предыдущем подразделе, инфраструктурные ограничения в целом воспринимаются предприятиями в качестве менее значимых по сравнению с институциональными проблемами. Так, в общем рейтинге барьеров для развития бизнеса такие факторы, как «связь» и «транспортировка грузов», занимали соответственно последнее и предпоследнее места, и лишь «обеспечение электроэнергией» воспринималось респондентами как несколько более серьезная проблема (15-е место из 19). Вместе с тем данная ситуация может отражать специфику кризисного состояния экономики, когда предприятия в большей степени сконцентрированы на проблемах выживания и меньше думают о расширении своего бизнеса.

В данном подразделе мы рассмотрим оценки инфраструктурных ограничений не в терминах их относительного рейтинга, а с позиций абсолютных затрат предприятий на подключение к основным коммуникациям (телефон, водопровод, газовые и электросети). Наша анкета содержала вопросы о затратах времени (в днях) на получение доступа к этим инфраструктурным коммуникациям, а также данные о доле расходов на подключение к сетям в общей стоимости инвестиционных проектов.

В табл. 2.1 показаны средние и медианные значения затрат времени на подключение к инфраструктурным сетям по данным опросов 2005 и 2009 гг. Как видно из приведенных данных, за прошедшие 4 года затраты времени на получение телефонного номера сократились практически в 2 раза – с 42 до 23 дней по среднему значению и с 14 до 7 дней по медиане. Применительно к газовым и электросетям данные не изменились по медиане, а по средним значениям они ухудшились для электросетей и улучшились для газовых сетей.

Для прояснения причин таких сдвигов мы более детально рассмотрели распределение оценок, сделанных фирмами из регионов с разным уровнем инвестиционного потенциала, а также из городов разного размера и административного статуса. Этот анализ не выявил значимы

...