автордың кітабын онлайн тегін оқу Советы богатой мамы. То, что родители не рассказали тебе о деньгах

Пак Соён

Советы богатой мамы. То, что родители не рассказали тебе о деньгах

Дочка, никогда не откладывай изучение финансовой грамотности.

Пак Соён

박소연

딸아, 돈 공부 절대 미루지 마라

DAUGHTERS, START LEARNING INVESTING TODAY

Copyright © 2023 Park So Yeon

Published in agreement with Maven Contents Co., Ltd. c/o Danny Hong Agency.

© Д. Ванюкова, перевод, 2026

© ООО «Издательство «Эксмо», 2026

Пролог

Дочка, как ты знаешь, моей мамы, твоей бабушки, не было на моей свадьбе. Потому что, когда мне был 21 год, она скончалась от злокачественной лимфомы – спустя 10 месяцев после постановки диагноза. Я знала, что когда-нибудь придется попрощаться с ней, но никогда не думала, что это произойдет так скоро. Мне долго не удавалось принять ее смерть, и в результате вся молодость прошла для меня в тоске и растерянности. Сложнее всего было смириться с тем, что в самые важные моменты жизни мамы не будет рядом.

К счастью, мы встретились с твоим отцом, поженились, родились ты и твой младший брат, и раны постепенно зажили. Но иногда, глядя на тебя, я вспоминаю о маме и думаю о том, что не хочу оставлять тебя с той болью, что испытала сама от ее слишком раннего ухода.

Моей маме было 46, когда она скончалась. И мне теперь столько же. Возраст, когда умерла моя мать. Теперь я понимаю. Ничто в этом мире не вечно, любой может внезапно покинуть его, и все, что мне остается, – это жить так, чтобы ни о чем не жалеть.

Я решила, что не стоит откладывать на потом все то, что я хочу тебе рассказать, поэтому взялась за написание этой книги. Так как я плохо выражаю свои чувства и эмоции, мне показалось, что на бумаге получится лучше передать все то, что я не могу сказать словами в обычной жизни. Я писала, стирала и переписывала, потому что что-то было продиктовано моими переживаниями, ненужными придирками, а какие-то вещи я требовала от тебя, хотя сама не умела их делать. Эта книга представляет собой сборник мыслей о деньгах и жизни, которыми я долгое время хотела с тобой поделиться.

Работая аналитиком в сфере ценных бумаг на протяжении 20 лет, я была свидетелем появления бесчисленного множества богатых людей: кто-то становился миллионером внезапно, другие добивались этого сами, преуспев в бизнесе, а третьи удачно распорядились наследством, вложив его в недвижимость или акции. Но вместе с тем я видела, как люди собирают и вкладывают все деньги, которые у них есть, а потом однажды утром просыпаются ни с чем. Я тоже часто терпела неудачи, пытаясь накопить и преумножить свои активы. Иногда этот процесс доставлял мне радость, а иногда – боль. В будущем мы еще столкнемся с несколькими подъемами и спадами на рынке.

Дочка, ты станешь самостоятельной, научишься работать, выйдешь замуж, заведешь детей и будешь шаг за шагом идти по жизни. Однако я поняла, что деньги сами по себе не делают нас счастливыми, но без них становится трудно даже претендовать на счастье. Удивительно, но благосостояние может определять жизнь. Поэтому никогда не переставай копить и зарабатывать, потому что финансовая независимость – это основа самостоятельной жизни, фундамент для того, чтобы жить так, как ты хочешь.

Говорят, что женщины после 40 лет, независимо от того, замужем они или нет, больше всего сожалеют о том, что в свое время не создали «активы». Этот возраст – время наивысшего расцвета сил, когда люди не стоят на месте, им есть чем заняться, но они кожей чувствуют, что времени остается все меньше. Поэтому существует огромная разница как в количественных, так и в качественных аспектах жизни тех, кто создал к этому времени какие-либо накопления, и теми, кто этого не сделал.

Более того, мы живем в эпоху инфляции и быстрого роста цен. Эпоху, когда зарплата исчезает на глазах, когда от повышения цен не получается спастись банковскими вкладами, а рост зарплаты никак не ощущается.

Поэтому, если не хочешь в 40 лет сожалеть и чувствовать себя бедной, тебе следует прямо сейчас начать изучать финансы. Хорошо подумай о том, сколько денег тебе нужно для того, чтобы жить так, как ты хочешь, каким образом ты можешь их заработать и разумно потратить. Если ты установишь собственные правила и будешь добросовестно их соблюдать, то обретешь финансовую независимость. А это значит, что ты сможешь жить уверенно, не переживая о деньгах.

Конечно, можно инвестировать и без знаний в сфере финансов. И даже пару раз заработать таким образом, если повезет. Однако удача быстро покидает тех, кто не разбирается в том, что делает. И заблуждаясь в собственных силах, ты можешь потерять все вложенные деньги при следующем же падении на рынке. Поэтому вместо того, чтобы бездумно бросаться в инвестирование, лучше сначала изучить финансы и понять мировые тенденции.

Считается, что Плутос, бог богатства в греческой мифологии, был слепым. Зевс намеренно создал его таким, чтобы обеспечить справедливое распределение благ. Однако, слепой Плутос не мог отличить тех, кто усердно работал, от бездельников, поэтому раздавал деньги всем без разбора. В результате одним доставалось слишком много, а другим слишком мало, и люди возненавидели Плутоса. Но благодаря усилиям окружающих, он исцелился и стал делить богатство справедливо.

Иногда большие деньги можно заработать до смешного легко, но так же легко их можно и потерять. Такова природа денег. Однако их никто у тебя не отнимет, если ты достаточно хорошо их изучишь и научишься правильно с ними обращаться. Бог богатства даст тебе ровно столько, сколько ты заслуживаешь.

Я хочу, чтобы, какие бы инвестиции ты ни делала, ты не теряла свои кровно заработанные деньги. Подобный опыт закаляет плоть и навсегда остается с тобой, но за него приходится расплачиваться, еще несколько лет накапливая потерянный стартовый капитал. Один год в молодости равен 10 годам в старости. Это драгоценное время жаль тратить на сбор капитала. В моей книге ты не найдешь никаких секретов того, как сразу начать зарабатывать с помощью инвестиций или как быстро разбогатеть. Рынок изменчив и непостоянен, а бог богатства слеп, и иногда он может пройти мимо.

Поэтому я хочу научить тебя основным принципам инвестирования, которые работают независимо от состояния рынка. Я их выработала, наблюдая за другими инвесторами и постоянно пробуя и ошибаясь. Если ты сможешь сделать эти принципы своими, то будешь жить уверенно, не беспокоясь из-за денег.

Каким бы ни был твой жизненный путь, деньги – твоя защита. Поэтому начни изучать финансы как можно скорее. Пойми мировые тенденции и то, куда текут деньги, – так ты сможешь решить, куда лучше направить свои сбережения. Если эта книга поможет тебе подняться после неудач, свести к минимуму ошибки и начать изучать финансы, то мне этого будет достаточно.

С любовью, твоя мама

Глава 1

Дочка, никогда не откладывай изучение финансов на потом

Эпоха, когда ты обеднеешь, полагаясь только на счета в банке

В 1980-е годы процентная ставка по срочным вкладам в корейских банках составляла 12–13 %. Таким образом, положив на счет 10 миллионов вон[1], через год можно было получить как минимум 1,2 миллиона вон в виде процентов. Внося 100 миллионов, можно было заработать 12 миллионов вон, а 1 миллиард – 120 миллионов вон. Думать об инвестициях не было необходимости. Усердно работая в компании и регулярно откладывая деньги, можно было подготовиться к выходу на пенсию.

Однако в первой половине 2000-х процентная ставка по вкладам упала ниже 10 %, а после начала пандемии COVID-19 в 2020 году достигла отметки в 0,5 %. Теперь если оставить в банке на год 10 миллионов вон, то в качестве процентов ты получишь всего 50 000. К счастью, в конце прошлого года процентная ставка по вкладам в какой-то момент взлетела до 5 %, но быстро опустилась до 3 %. Наступила эпоха, когда просто откладывать часть зарплаты на счет уже недостаточно.

Однако очень многие все еще боятся инвестировать. Они слышат истории о людях, которые вложили деньги в акции, но потом все потеряли, или купили дом в кредит, но столкнулись с трудностями при выплате процентов, и успокаивают себя: «Как же хорошо, что я не занимаюсь акциями или недвижимостью, жадность до добра не доведет…» То есть считают, что уберегли свои деньги благодаря тому, что ничего не делали.

Но они кое-что упускают из виду. Нельзя сохранить деньги, ничего не делая, потому что их ценность постоянно падает.

Допустим, что твоя заработная плата выросла на 4 %, а цены – на 6 %. Тогда получается, что фактически ты зарабатываешь меньше, чем в прошлом году. Потому что покупка тех же самых товаров обходится дороже, следовательно, ты тратишь больше. Нередко бывает, что, зайдя в супермаркет, мы оставляем там 100 000 вон, хотя практически ничего не купили. Зарплата вроде бы выросла, но вдруг начинает казаться, что жить на эти деньги стало труднее. Естественно, и откладываем мы гораздо меньше. Становится сложнее копить. Нам приходится существенно ограничивать себя в развлечениях и хобби, что снижает качество жизни. На свободную счастливую жизнь ложится тень несчастья.

Однако куда более серьезная проблема заключается в том, что из-за экономического спада многие компании повышают зарплаты только на 2–3 % в год или вовсе замораживают их под предлогом финансовых трудностей. В случае заморозки зарплаты повышение цен на 6 % оборачивается настоящим ударом: увеличение расходов из-за повышения цен на фоне роста потребления и неизменившихся доходов приводит к тому, что семейный бюджет уходит в минус.

А если ты выплачиваешь кредит, взятый на покупку дома или оплату аванса за аренду, проблема становится более серьезной. До 2021 года процентная ставка по вкладам была практически ровна нулю, а по кредитам составляла 2,5 %, а сейчас первая выросла до 3,5 %, а вторая – до 7 %, но постепенно опустилась до 4–5 %. Однако по сравнению с 2021 годом процент по кредиту по-прежнему примерно в два раза выше, и если взять у банка 400–500 миллионов вон, то ежемесячные выплаты составят на 1 миллион больше.

Начавшаяся в 2022 году инфляция, вызванная высокими ценами и процентными ставками, не только не собирается заканчиваться, но и, скорее всего, затянется. В условиях, когда ценность денег постоянно снижается, а расходы увеличиваются, ничего не делая, мы обрекаем себя на бедность.

Инфляция – это экономическое явление, при котором стоимость денег падает, а цены растут. По этому поводу подруга однажды сказала мне кое-что интересное. Она поделилась, что придерживается принципа потребления, согласно которому новое зимнее пальто не может стоить больше 270 000 вон. На мой вопрос почему она ответила:

«Когда мне было около 20, я подрабатывала, и единственная вещь, которую я себе позволила, хоть она и была мне не по карману, – зимнее пальто. В то время оно стоило 270 000 вон и считалось дорогим. Через пять лет цены подскочили до 400–500 тысяч вон, а сейчас пальто стоят по 700–800 тысяч вон. На них нет золотых пуговиц, и качество осталось примерно таким же, так за что у меня просят 700 тысяч вон?»

Она решила, что никогда не купит пальто дороже 270 000 вон. Однако стоимость любого товара со временем увеличивается даже без изменения его качества. То есть если раньше можно было купить пальто за 270 000 вон, то теперь за эти же деньги уже не получится ничего найти. Потому что стоимость денег, а следовательно, и их покупательная способность, сильно упали.

Что делать при инфляции, когда по мере увеличения денежной массы стоимость денег снижается, а цены растут? Есть два основных способа подготовиться к этой ситуации. Первый – повысить зарплату на ту же величину, на которую выросли цены. Конечно, если руководство компании говорит, что не может пойти на подобный шаг, то вам ничего не остается, как смириться с этим.

Второй путь – защититься от рисков, вызванных инфляцией, с помощью инвестиций. Ты когда-нибудь слышала термин «хедж»[2]? По аналогии с тем, как забор защищает собственность владельца, это слово используется в значении «защиты активов инвестора». Если говорить более конкретно, хедж – это стратегия действий или инвестирования, защищающая активы, когда из-за факторов риска происходит их колебание. Например, если цены выросли на 5 %, для защиты от инфляции необходимо получить прибыль в 5 %, инвестируя в фонды или акции. Тогда ты сможешь защитить свои активы. Это и есть «хедж», помогающий подготовиться к инфляции.

Вот почему я настаиваю на том, чтобы ты училась управлять финансами. Чтобы твои кровно заработанные деньги не превратились в пустые бумажки, ты должна уметь их сохранять и приумножать. Только научившись разбираться в финансах, экономике и эффективно управлять своими накоплениями, ты сможешь справиться с любым кризисом.

Людей, которые не умеют читать и писать, называют неграмотными, а тех, кто не знает, как обращаться с деньгами, финансово неграмотными. И на удивление таких очень много. Уровень финансовой неграмотности неожиданно высок. Но проблема усугубляется тем, что люди не воспринимают пробелы в своих знаниях как нечто недопустимое. Бывший председатель Федеральной резервной системы США Алан Гринспен предупредил: «Самая большая проблема для нынешнего поколения и экономики в целом – недостаток финансовой грамотности. Неграмотность лишает жизнь комфорта, но финансовая неграмотность еще страшнее, потому что она делает выживание невозможным».

Понимание того, как себя ведут деньги, и изучение экономики напрямую связаны с выживанием. Потому что эпоха «низкой инфляции и высоких темпов роста» закончилась. За последние 30 с лишним лет Южная Корея осуществила скачок в своем экономическом развитии, поэтому порог при приеме на работу был не таким уж высоким, а усердие гарантировало рост заработной платы, процентная ставка по депозитам была высокой, поэтому, откладывая деньги, через 15 лет можно было рассчитывать на покупку дома. Построить стабильную жизнь было не так сложно. Но теперь ситуация сильно изменилась, и то, что работало раньше, теперь бесполезно. Даже если ты не тратишь деньги, их ценность постоянно падает, поэтому, если не предпринять никаких действий, ты обречешь себя на жизнь в нищете.

Несмотря на все приведенные факты, перспектива того, что поколение MZ[3] станет «первым поколением беднее своих родителей», шокировала меня. В 20 лет, когда я погасила свой студенческий кредит, а потом с трудом устроилась на работу в офис, мне было нелегко принять суровую реальность, в которой сложно выйти замуж и приобрести собственное жилье, не говоря уже о том, что это было не похоже на усыпанную цветами дорожку в светлое будущее. Никто не хочет жить в постоянном стрессе из-за нехватки денег.

Не верь тем, кто говорит, что можно жить счастливо и без денег. Реальность такова, что без них ты лишишься даже того немногого, что приносит тебе радость сейчас. Поэтому нужно постараться как можно скорее избавиться от финансовой неграмотности. Если захотеть, то можно хорошо жить и без высшего образования, и без знания английского языка, но финансовая неграмотность станет огромной проблемой в будущем.

Термин, относящийся к молодым людям, родившимся между 1980-м и началом 2000-х годов. Прим. ред.

От англ. hedge – преграда, забор, защита. Прим. пер.

Курс воны на декабрь 2024 года – 0,072 руб. 10 миллионов вон равны почти 720 000 руб. Прим. ред.

Тебе стукнет 40 раньше, чем ты думаешь

«Мам, а как ты себя чувствовала в 30 лет?»

Я не найду, что ответить, если ты задашь такой вопрос. В то время я привыкала к суматошной жизни после свадьбы и твоего рождения. Я была настолько занята, что даже не заметила, как пролетело время.

Но в 40 все иначе. Я остро почувствовала, что у меня осталось не так уж много «хорошего времени». Я уже не молода, проход, ведущий наверх, становится все уже, а младшие коллеги так и ждут момента, чтобы занять мое место. Почему-то на меня нахлынуло отчаянное желание доказать, что я еще сильна и могу быть полезной.

Если быть краткой, то я бы назвала 40 лет периодом расцвета сил, когда ты не нуждаешься в деньгах, заказчики хотят сотрудничать только с тобой, все проходит гладко, когда ты берешься за работу, и ты чувствуешь уверенность в том, что делаешь. Но вместе с тем ты остро ощущаешь, что так будет продолжаться не всегда. Рано или поздно наступит момент, когда ты осознаешь, что скоро достигнешь предела своих доходов. И это подчеркивает необходимость иметь активы, которые смягчат снижение денежного потока и защитят тебя.

Если посмотреть на финансовую отчетность компаний, то можно найти там отчет о прибыли и убытках, о движении денежных средств и балансовый отчет, для которых найдется место и в повседневной жизни. Тетрадь, в которую вносятся расходы (траты, погашение кредитов и выплаты процентов) и ежемесячные доходы (зарплата), – это отчет о прибылях и убытках; отчет о движении денежных средств показывает, какая сумма фактически находится на банковском счете и в кошельке и сколько денег можно использовать прямо сейчас, а балансовый отчет – это то, что позволяет тебе узнать, как долго ты можешь не работать после увольнения.

Однако в 40 лет уже неважно, насколько позитивный твой отчет о прибыли и убытках или отчет о движении денежных средств, если баланс оставляет желать лучшего, то ты неизбежно начнешь волноваться. Потому что ты сразу же ощутишь нехватку денег, если прекратишь работать или вести бизнес, лишившись дохода.

Выйдя замуж, ты, конечно, можешь подумать, что в этом нет ничего страшного, потому что есть муж, который обеспечит стабильный денежный поток, даже если ты перестанешь работать. Но мужчины тоже стареют. Хотя в профессиональном плане 40 лет – это период расцвета, они точно так же понимают, что он не продлится долго. Поэтому мужчинам, на плечах которых лежит ответственность за обеспечение жены и детей, приходится еще тяжелее. У них нет другого выхода, кроме как работать, но время, которое они могут этому посвятить, тает на глазах.

Кто-то однажды мне сказал, что создать семью и завести детей – это как ехать на велосипеде. Ты можешь крутить педали сильно или слабо, но как только перестанешь, велосипед сразу же упадет. Так что, нравится тебе это или нет, придется крутить педали, пока не сойдешь с велосипеда.

Вот поэтому после 40 лет все, независимо от семейного положения, больше всего сожалеют о том, что в свое время не занялись созданием активов, которыми могут быть банковские вклады, недвижимость (квартиры или офисные помещения), перспективные акции и ценные облигации. В этот список можно включить также нематериальные активы, такие как авторские права.

Возможно, тебе кажется, что до 40 лет еще далеко, и тяжело думать о том, чтобы накопить деньги на свадьбу. Но брак никогда не принесет тебе финансовой стабильности. Напротив, если ты не будешь осторожна, потратишь десятки миллионов вон на организацию церемонии и возьмешь кредит для оплаты аренды нового жилья, то окажешься в огромной долговой яме сразу же, как только выйдешь замуж. Может быть, ты подсознательно ждешь, что брак приведет к стабильной жизни, но достичь этого не так просто. Выйдешь ты замуж или нет, если у тебя нет денег, то ты в любом случае будешь обречена жить в нестабильности и бедности.

И тебе стукнет 40 раньше, чем ты думаешь. Разница между теми, кто создал к этому времени какие-либо активы, и теми, кто это не сделал, огромна и касается всех сторон жизни. Поэтому, если не хочешь жалеть о своих решениях в 40 лет, начни с подсчета тех активов, которые у тебя есть в этот момент. Если не делать ничего сейчас, то через 10 лет в твоей жизни ничего не изме нится.

Почему я так боюсь? (Первый шаг на пути к финансовой независимости)

«Представим, что у тебя 100 000 вон, а у меня – 1 миллион, / Ты будешь мне очень завидовать, / Ты будешь злиться, / Но давай посмотрим с другой стороны: / Буду ли я по-настоящему счастлив? / Буду ли доволен тем, что имею больше, чем ты? / Нет / В мире есть люди с 10 миллионами вон, / Я им завидую, / Они меня раздражают, / Не знаю, кто завидует сильнее, ты или я, / Но в этом мире, / Есть те, кто не знает, что такое зависть, / Например, я. / И если ты хочешь чем-то похвастаться, то пожалуйста, я не против, / Я не завидую, я не завидую ни капли».

Это отрывок из песни Чан Гиха «Я не завидую». Не могу перестать восхищаться текстом. Потому что, работая с деньгами, важно не попасть в ловушку сравнения с чужими успехами и богатством и зависти к ним, и песня отлично передает эту мысль. Человек со 100 000 вон завидует тому, у кого миллион, а тот в свою очередь завидует человеку с 10 миллионами.

В мире есть люди богаче меня. Кажется, что если зарабатывать столько же, то все в жизни наладится, но оглянувшись вокруг, видишь, как люди, у которых денег больше, чем у тебя, живут роскошной жизнью, но все равно чем-то недовольны, и это разочаровывает. У гонки за деньгами нет финиша. Заработав 100 миллионов, ты будешь завидовать человеку, обладающему состоянием в миллиард, а получив миллиард, будешь завидовать тому, у кого 3 миллиарда. Потом в какой-то момент это начинает раздражать, потому что сколько бы ты ни зарабатывала, всегда есть кто-то богаче. Вот почему жизнь в погоне за деньгами быстро становится несчастливой.

Однако иногда можно встретить людей, которые, имея миллиард, не завидуют тем, у кого есть 5 миллиардов. Сколько бы язвительно ни твердили окружающие: «Да они только притворяются спокойными, а про себя завидуют». Это называется психологической победой, эти люди остаются непоколебимы. Потому что их цель не заработать 5 миллиардов, они стремятся к другому: расширить свой бизнес, создать счастливую семью и т. д. Поэтому они просто делают все возможное, чтобы двигаться вперед на пути к желанному. Однако это не значит, что они сорят деньгами и живут напоказ, потому что прекрасно понимают, что без финансовой свободы не смогут сосредоточиться на той жизни, о которой мечтают. Поэтому они никогда не тратят бездумно. А еще усердно учатся, чтобы преумножить свои активы.

Дочка, ты, наверное, уже догадалась, что мне нравятся непоколебимые люди, которые не завидуют тем, кто намного богаче, но, что удивительно, они словно притягивают деньги и хороших людей. Возможно, это и есть признак истинного богатства?

Тот, кто стеснен в средствах, может все это пропустить мимо ушей и возразить, что он просто хочет как можно скорее заняться инвестициями и жить, не беспокоясь о деньгах. Однако, если такой человек начнет инвестировать, не имея представления о том будущем, которое он хочет построить, в какой-то момент деньги станут им управлять, сделав своим рабом.

Опрос, проведенный в США, показал, что когда людям предлагают выбор: мир, в котором они зарабатывают 110 000 долларов в год, а все остальные – 200 000, или мир, в котором они зарабатывают 110 000 долларов в год, а другие люди – 80 000, большинство предпочитает второй вариант. Потому что мы хотим чувствовать удовлетворение от того, что живем лучше других.

Но сравнения никогда не заканчиваются: зависть по отношению к подруге, которая купила дорогую дизайнерскую сумку, может заставить нас пойти на необдуманные траты, а желание купить дорогую иномарку – влезть в долги. Если кто-то другой заработал деньги, инвестируя в акции, у нас возникает чувство, что мы тоже обязаны это сделать. Не желая отставать от окружающих, мы продолжаем совершать необдуманные с точки зрения финансовой грамотности поступки. В результате вместо того, чтобы копить, приходится работать, чтобы погасить кредиты. Философ Артур Шопенгауэр резко критиковал подобное поведение: «Большинство наших несчастий происходит от стремления следовать за другими».

Проблема в том, что, даже осознавая все это, очень сложно не попасть в ловушку сравнений. Люди, которые раньше не проявляли абсолютно никакого интереса к недвижимости или акциям, начинают интересоваться ими, когда в новостях сообщают о резком росте их стоимости. А статьи о тех, кто заработал большие деньги, заставляют страдать от чувства лишения и зависти. Иногда охватывает тревога, что, если ничего не делать, ты останешься позади.

Почему мы не можем перестать сравнивать себя с другими и почему продолжаем страдать от беспокойства? Я долго размышляла над этим, и нашла ответ в довольно неожиданном месте. Младшая коллега, которая, несмотря на то что выглядела стройной и красивой, всегда считала себя толстой, на протяжении 15 лет то переедала, то садилась на жесткие диеты. Мне было ее жаль, и я старалась помочь советами, но она каждый раз говорила лишь «Я все это уже пробовала».

Какое-то время она терпела и ела всего лишь раз в день, но затем срывалась, переедала и из-за этого плакала. Она радовалась, когда ей удавалось сильно похудеть с помощью экстремальных диет, а потом из-за эффекта «йо-йо» она снова набирала вес, что вгоняло ее в уныние. Подобное повторялось несколько раз, ее кожа потускнела, волосы стали тоньше, но что хуже – это ее морально истощило.

Но однажды она встретила хорошего мужчину, вышла замуж, родила ребенка и в какой-то момент похудела настолько, что больше не нуждалась в диетах. Я удивленно спросила: «Ты заболела? Или тебе сложно дается воспитание ребенка? Все в порядке?» Ее ответ стал для меня неожиданностью. Коллега сказала, что раньше и не подозревала, что получать и дарить любовь может быть так приятно. После того как вышла замуж и ощутила стабильность, она перестала переедать от недостатка любви. В результате лишние килограммы ушли сами собой, и не пришлось сидеть на диете. Когда она мне это рассказывала, ее лицо светилось спокойствием и радостью.

В конце концов главным виновником, который сводил ее с ума, заставляя на протяжении 15 лет то переедать, то сидеть на строгих диетах, был внутренний душевный голод. Все дело в недостатке любви. Однако, поскольку эта эмоциональная потребность была удовлетворена, исчезло и чувство голода вместе со страстью к перееданию. Ей нужна была не экстремальная диета, а уважение и любовь.

На самом деле этот подход можно применять и к вопросу управления деньгами. Каждый хоть раз, сам того не осознавая, начинал нервничать, когда разговор заходил о деньгах, или, поздравляя друга с новосельем, с трудом сдерживался, чтобы не поинтересоваться, купил ли он квартиру или снимает, или портил всем настроение, становясь резким и грубым в приступе беспричинной хандры. В такие моменты мы сами себе неприятны, но не можем совладать с трудно контролируемыми эмоциями, из-за чего еще сильнее разочаровываемся в себе.

Однако это не просто вопрос баланса на банковском счете – скорее, это вопрос образа мышления, который возникает из-за того, что у нас нет плана, как избавиться от страха, связанного с финансовой нестабильностью. То есть, если у тебя есть четкий план, даже с 5 миллионами вон в кармане тебе не будет страшно. Однако без должного экономического чутья и стратегии, пусть и с 5 миллионами, тебя все равно будет преследовать смутная тревога.

Поэтому, чтобы ее остановить, необходимо представить, что значит для тебя финансовая независимость, нарисовать в воображении конкретный образ. Если ты заранее детально продумаешь, сколько денег тебе нужно, как ты можешь их заработать и потратить, то сможешь оценить масштабы своих потребностей и придумать реалистичный план для их удовлетворения.

Неважно, сколько у тебя денег, если ты составишь план и будешь его придерживаться, это принесет тебе психологическую уверенность, станет ключом к решению проблемы постоянного сравнения себя с другими и избавлению от страха остаться позади. Даже с 5 миллионами вон в качестве активов, имея четкий финансовый план, ты можешь быть уверена в себе и никого не бояться.

Поэтому если тебе страшно от мысли, что все вокруг богатеют, а ты стоишь на месте, и ты в панике вкладываешь свои сбережения в малоизвестную компанию, о которой услышала из новостей, а потом несешь убытки; или если стараешься сэкономить 500 вон на покупке кофе, пройдя лишние несколько сотен метров до кофейни подешевле, но не можешь устоять перед желанием купить что-то ненужное, то не трать драгоценное время на самобичевание. Я хочу сказать: не позволяй тревоге разрушать свою жизнь.

Как я уже говорила, проблема решается на удивление просто. Ежемесячно внося хотя бы 300 000 вон на сберегательный счет, ты уже тем самым успокоишь себя. Возможно, сейчас ты завидуешь какому-то богачу, но, если составишь план и будешь его придерживаться, то однажды сможешь сказать, что счастлива. Люди по своей природе чувствуют себя в безопасности, когда строят планы. Смутное беспокойство и страх исчезнут, как только ты скажешь себе: «Я буду действовать вот так», – и на их месте расцветет уверенность.

Почему богатые люди никогда не пренебрегают зарплатой

Сендхил Муллайнатан, профессор экономики Гарвардского университета, и Эльдар Шафир, профессор психологии Принстонского университета, в своей книге «Дефицит: почему слишком мало значит так много» наглядно показывают, как нехватка чего-либо влияет на поведение и психику людей. По их словам, в условиях жесткого дефицита люди не способны здраво мыслить, потому что сосредоточиваются только на том, чего, как им кажется, сейчас не хватает, и не могут думать ни о чем другом. Поэтому чем дольше человек одинок, тем труднее ему заводить друзей, а чем больше он ограничен во времени, тем чаще допускает ошибки. В результате острый дефицит создает порочный круг.

Я думаю, что особенно разрушительное влияние он оказывает в области финансов. Допустим, происходит зачисление зарплаты, но все деньги уходят на счета по кредитным картам. Тогда человек начинает нервничать и беспокоиться о том, как прожить даже не следующий месяц, а следующую неделю.

Когда происходит подобное, легко попасть в ловушку «туннельного видения». Если смотреть на вход в туннель изнутри, то все вокруг кажется темным за исключением одного единственного луча света. Другими словами, человек не обращает внимание ни на что, кроме финансовых проблем. Поэтому даже встречаясь с друзьями за чашечкой кофе, он думает о балансе на карте, когда разговор заходит о деньгах, он чувствует себя униженным и реагирует слишком остро, хотя в обычной ситуации отшутился бы. В итоге из-за финансовых трудностей не только ухудшаются условия жизни, но и разрушаются отношения с окружающими. Величайший актер и режиссер эпохи немого кино Чарли Чаплин, родившийся в трущобах Англии и росший в крайней нищете под присмотром отца-алкоголика, так вспоминал свое детство:

«Холод, голод и стыд из-за бедности влияют на психику человека гораздо сильнее, чем можно представить. В бедности нет ничего ни привлекательного, ни полезного. Она лишь исказила мои ценности, заставляя переоценивать благородство и изысканность богатых и высших слоев общества».

Говорят, что, добившись успеха, Чаплин стал крайне скуп: в целях экономии не менял одежду, поэтому его вещи часто неприятно пахли; даже есть история о том, что, собираясь на обед с друзьями, он специально не брал с собой бумажник, чтобы не пришлось платить. Крайняя бедность продолжала его пугать и ограничивала взгляд на мир.

Нечто похожее происходило со мной, когда я устроилась на работу и купила свою первую дизайнерскую сумку. Как-то раз мне пришлось бежать под проливным дождем, и я прижимала эту сумку к себе так, будто она была моим величайшим сокровищем, и подруга сказала:

«А зонт для чего? Неважно, что волосы и одежда промокли, если сумка осталась сухой, то все в порядке? Да, она дорогая, но стоит ли так над ней трястись?»

Тогда я поняла. Если бы сумка была самой обычной, то я бы, естественно, сначала постаралась защитить от дождя себя, и, честно говоря, меня бы совершенно не волновало, если бы она намокла. Но аксессуар в моих руках был настолько ценным, что я пользовалась им всего несколько раз. А раз так, то мне вообще не стоило покупать эту сумку. Но в тот момент, сама того не осознавая, я отчаянно защищала ее от дождя, отчего сама стала похожа на мокрую мышь. Все встало с ног на голову.

Этот случай открыл мне глаза, заставил осознать, что значит жить, не владея собой, когда что-то имеет над тобой настолько сильную власть, что превращает в раба, и насколько это нелепо. Я словно поклонялась сумке, а не владела ею. И самая большая проблема заключалась в том, что я не понимала, как комично это выглядит со стороны, пока не оказалась в столь жалком положении.

То же самое касается и влияния денег. Как бы сильно ты ни хотела быть независимой от них, если ты окажешься неготовой, то внезапно ухудшившееся финансовое положение может перевернуть твою жизнь с ног на голову. Поэтому, если ты не хочешь оказаться в плену у денег, тебе нужно управлять своими активами так, чтобы не испытывать трудностей, даже если произойдет что-то непредвиденное.

И здесь самое важное – финансовая безопасность, то есть буквально минимальная защита, чтобы первая же неудача не разрушила твою жизнь. Люди, у которых есть это чувство защищенности, без колебаний пробуют что-то новое, потому что, даже потерпев неудачу, могут всегда попытаться еще раз. Большинство считает стабильность и безопасность очень близкими понятиями, но на самом деле это две абсолютно разные идеи. Стабильность означает недопущение серьезных изменений и поддержание определенного, статического состояния, в котором практически ничего не происходит. В то время как безопасность – это, скорее, динамическая концепция, подразумевающая возможность попробовать снова, даже если сегодня ты потерпела неудачу.

Самый простой способ почувствовать финансовую безопасность – получать зарплату. Даже после грандиозного шопинга или падения купленных акций в цене ты сможешь сохранять спокойствие, зная, что зарплата будет регулярно пополнять твой банковский счет. Когда на фондовом рынке спад и твои активы падают в цене вдвое, благодаря зарплате ты можешь не беспокоиться о том, на что жить, и позволить себе не продавать акции. Однако в противном случае тебе придется это сделать, чтобы оплатить текущие расходы.

Поэтому регулярный ежемесячный доход очень важен не только при ведении бизнеса, но и когда дело касается управления активами. Потому что, только получая определенную сумму денег каждый месяц, ты сможешь без проблем обеспечивать себя.

Даже после выхода на пенсию, если ты, например, будешь жить в квартире стоимостью 1,5 миллиарда вон, но без каких-либо сбережений или ежемесячных поступлений наличных, у тебя возникнут сложности из-за отсутствия денег на повседневные траты. Но если ты будешь жить в квартире за 800 миллионов вон и иметь сбережения в размере 700 миллионов, то ты сможешь использовать эти деньги и проценты от них для своих нужд.

Одна из моих младших коллег, с которой я близко общаюсь, в позапрошлом году собрала все свои сбережения и купила квартиру. В то время стоимость криптовалют, недвижимости и акций росла, и было сложно справиться с психологическим давлением, так как все вокруг твердили, что бездействие оставит тебя с пустыми руками. Проблема заключалась в том, что ее накопления составляли всего около 400 миллионов вон, и из-за всеобщей паники она взяла кредит и купила квартиру стоимостью более 800 миллионов вон, что и стало началом конца. Коллега была беременна первым ребенком и находилась в декретном отпуске, но заработка мужа пока хватало для выплат небольших процентов.

Однако ситуация изменилась, когда процентные ставки по кредитам резко выросли. Помимо ежемесячного погашения основной суммы долга, необходимо было выплачивать проценты, которые превысили 2 миллиона вон, и покрывать все это за счет одной зарплаты мужа стало сложно. Взвесив все «за» и «против», она решила вернуться к работе раньше, чем планировала, и отдала ребенка в детский сад, хотя хотела сама заниматься его воспитанием как минимум до двух лет, а не отдавать в чужие руки. Но у нее не было другого выбора. К счастью, когда она тоже вышла на работу, они с мужем смогли постепенно начать выплачивать не только проценты, но и основную сумму кредита. И не так давно она сказала мне:

«Я и не подозревала, насколько важна зарплата. Теперь буду усердней работать в компании».

Это и есть финансовая безопасность, про которую я говорила. К счастью, она не уволилась с работы, а взяла декретный отпуск, поэтому смогла вернуться, как только возникла такая необходимость, иначе найти выход из этой ситуации было бы труднее. Возможно, им бы пришлось со слезами на глазах продать свою квартиру, которая стоила целое состояние, или устроиться в компанию, которая ей не нравится и не соответствует квалификации.

Пока коллега не купила квартиру и не взяла кредит, она понятия не имела, что цены на недвижимость могут упасть или что повышение процентной ставки может настолько сильно ударить по семейному бюджету. Конечно, она понимала, что при покупке квартиры нужно быть осмотрительной, поскольку продать недвижимость быстро не получится, и что при получении кредита следует держать в голове наихудший сценарий развития событий. Но она просто не ожидала, что что-то подобное случится именно с ней. Поэтому мы должны помнить, что стоит только потерять бдительность, как деньги затянут петлю нам на шее. Любой может в одночасье лишиться всего и рухнуть на самое дно, где он не будет знать, на что ему жить.

Чтобы не зависеть от денег, очень важно обеспечить свою финансовую безопасность. Необходимо пересмотреть свое отношение к зарплате с точки зрения денежного потока. Например, твоя зарплата составляет 2,5 миллиона вон, и ты грустишь из-за того, что это меньше, чем получают одногруппники, которые работают в крупных компаниях или в финансовом секторе. Но если подумать о денежном потоке, то 2,5 миллиона вон эквивалентны владению торговым помещением или небольшим зданием стоимостью 700 миллионов вон. Потому что ежемесячная арендная плата такой коммерческой недвижимости составляет 4 % от ее стоимости или около 2,5 миллионов вон.

И неважно, чем ты занимаешься помимо основной работы, например, ведешь канал на YouTube, если это не приносит стабильный доход каждый месяц, ты будешь испытывать стресс из-за фиксированных расходов, которые необходимо оплачивать. Если ты заработаешь 1 миллион вон в январе, 2 миллиона вон в феврале и 3 миллиона вон в марте, в среднем за три месяца ты получишь 2 миллиона вон, но если твои ежемесячные расходы составляют 1,1 миллиона вон, то, поскольку в январе ты получила всего 1 миллион вон, придется срочно откуда-то брать еще 100 000. То есть, если у тебя нет свободных денег, придется в чем-то себе отказывать. Вот почему жить, полагаясь на нерегулярный доход, нелегко.

Для комфортной жизни требуется стабильный денежный поток. Деньги должны поступать регулярно, как зарплата, чтобы ты могла спокойно управлять своими финансами и прогнозировать будущее. Тот факт, что 2,5 миллиона вон поступают на банковский счет без перерывов и задержек, позволяет тебе составлять план и контролировать расходы на месяц, что дает чувство безопасности, поскольку означает, что ты можешь управлять рисками.

Таким образом, сила зарплаты больше, чем ты думаешь. Поэтому увольняясь, если ты не определилась с новым местом работы, следует заранее подготовить сумму, которая позволит тебе комфортно прожить хотя бы шесть месяцев, так как с твоим уходом поток денежных средств прекратится. Иначе в какой-то момент может возникнуть ситуация, когда тебе придется устроиться в первую попавшуюся компанию, потому что не на что будет жить в следующем месяце. Когда деньги есть, их значимость не так ощутима, но когда их нет, они показывают свою ужасающую силу, превращая жизнь в кошмар. Так что регулярный доход важнее, чем кажется. И если ты не хочешь зависеть от денег, не хочешь оказаться в ситуации, когда тебе придется продать убыточные акции, чтобы покрыть повседневные расходы, необходимо следить, чтобы твоя финансовая безопасность не рухнула. Это основа экономической свободы.

Рационального оптимиста нелегко сломить

Ты хочешь научиться управлять своими финансами, смотришь YouTube и решаешь, что стоит что-нибудь почитать на эту тему. В магазинах очень много книг о том, как зарабатывать деньги, о фондовых рынках и акциях, криптовалютах и истории личного успеха.

Но если ты попросишь меня порекомендовать что-то действительно хорошее, то я бы посоветовала прочитать книгу Anatomy of the Bear, посвященную истории мировых финансовых кризисов. Медвежий рынок – термин, обозначающий рынок с падающими ценами на акции. В этой книге Расселл Нейпир, работавший консультантом в акционерной компании CLSA, выделяет для анализа четыре самых серьезных кризиса в США за последние 100 лет и рассказывает, как они развивались, сколько времени длились и чем закончились. Он решил написал эту книгу, потому что считает, что «на рынке “быков” нечему учиться, а вот уроки медвежьего рынка будут крайне полезны».

Почему я советую тебе книгу об истории финансовых кризисов, когда ты просишь рассказать, как зарабатывать деньги? Потому что, если ты сможешь извлечь уроки из истории медвежьих рынков, это станет самым быстрым путем к заработку.

На рынке «быков» шансы заработать выше, потому что купленные сегодня акций завтра будут стоить дороже. И люди начинают жаждать еще большей прибыли, ведь инвестировать – это так просто, и за несколько дней можно заработать больше, чем платят на нелюбимой работе. Они надеются разбогатеть, уволиться и обрести свободу, и в результате покупают все больше и больше акций, но на следующий день фондовый рынок внезапно начинает падать. Они думают: «Завтра все наладится», но этого не происходит ни завтра, ни послезавтра. Потому что медвежья фаза, как правило, длится дольше, чем им хотелось бы. В итоге люди теряют деньги и остаются ни с чем. Говард Маркс, один из самых уважаемых инвесторов на Уолл-стрит, в своей книге «О самом важном. Нетривиальные решения для думающего инвестора»[4] писал:

«Хорошие времена могут сыграть дурную шутку: легко решить, что инвестирование – это просто, что все его секреты известны, что беспокоиться о рисках незачем. Самый ценный опыт мы получаем в тяжелые времена. В этом плане мне “повезло” жить в эпоху различных кризисов: арабского нефтяного эмбарго, стагфляции, обвала Nifty Fifty и “смерти рынка акций”в 1970-е годы; “черного понедельника” 1987 года, когда промышленный индекс Доу-Джонса за день упал на 22,6 %; резкого роста процентных ставок в 1994 году <…> Особенно много дали мне 70-е годы – в то время было много проблем. Большинство тогдашних профессиональных инвесторов работали в отрасли с 80-х или 90-х и не представляли, что рынок может упасть более чем на 5 % (наибольший показатель в период с 1982 по 1999 год)».

Когда людям везет и все складывается удачно при минимуме вложенных усилий, им начинает казаться, что теперь так будет всегда. Они, естественно, рисуют в голове радужное будущее и думают, что добились такого результата сами. Поэтому не прислушиваются к советам людей вокруг, которые говорят им готовиться к сложным временам, игнорируют их, считая, что те просто завидуют.

Но рынок «быков» не вечен, в какой-то момент обязательно начнется падение. Проблема в том, что никто не знает, когда это произойдет. Поэтому, когда все празднуют, нужно с холодной головой оценивать реальность и готовиться к худшим временам для инвестирования. Такие люди, как Говард Маркс, заставшие и хорошие, и плохие времена, готовятся к спаду, когда начинается рост, и наоборот.

То же самое касается и жизни в целом. Нравится нам это или нет, в жизни обязательно будут и взлеты, и падения. Хорошие времена неизбежно сменяются трудными, которые, в свою очередь, тоже не длятся вечно. Когда они пройдут, обязательно наступит весна.

Поэтому я настороженно отношусь к неоправданному оптимизму и не доверяю тем, кто бездумно утверждает, что все будет хорошо. Потому что много раз видела, как такие люди не выдерживали трудностей и сдавались. А тех, кто заранее подготовился к сложностям, нелегко сломить. По тому, как человек проживает непростой период, становится ясно, как он будет жить дальше.

Существует такой парадокс под названием «Парадокс Стокдейла». Вице-адмирал ВМС США Джеймс Стокдейл служил летчиком-истребителем во время Вьетнамской войны, был сбит зенитной ракетой и провел восемь лет в плену вместе со своими товарищами в лагере для военнопленных в Ханое. Оставшись в живых после пыток, он был освобожден в результате обмена пленными в 1973 году, а затем вышел в отставку. Все задавались вопросом, что отличает его и других выживших от тех, кто погиб в плену. И тогда Стокдейл ответил:

«Они были излишне оптимистично настроены. Считали, что мы выберемся к Рождеству, а когда Рождество проходило, то ждали освобождения сначала к Пасхе, а потом ко Дню Благодарения. И вот снова наступало Рождество. Они умирали. Не выдерживали чувства разочарования».

То есть оптимисты, которые говорили: «Мы скоро выберемся» и «Не теряйте надежду», – умерли, потому что снова и снова разочаровывались, когда ситуация не улучшалась ни через год, ни через два. Вот насколько опасен безрассудный и необоснованный оптимизм, который на деле не выдерживает столкновения с жестокой реальностью. Нет ничего плохого в том, чтобы верить, что ты выживешь, но нужно быть готовым смотреть в лицо суровой действительности, с которой приходится сталкиваться каждый день.

Поэтому я надеюсь, что ты станешь рациональным оптимистом – человеком, который с оптимизмом смотрит в будущее, но сохраняет трезвый взгляд на реальность и готов к наихудшему сценарию развития событий. И тогда, я уверена, ты сможешь преодолеть любые трудности, которые встретятся на твоем жизненном пути. Прошел 2022 год, наступил 2023, но ситуация на рынке и в экономике все еще не прояснилась. Каждый новый день приносит не столько радостные новости, сколько плохие известия и мрачные прогнозы. И у меня такое ощущение, что это может затянуться. Но я не боюсь. Какая бы преграда ни встала на моем пути, я не остановлюсь, пока не найду наилучший из возможных способов ее преодолеть. По крайне мере, я уверена, что легко не сдамся.

У трейдеров есть такая поговорка: «Возможность заключить сделку всей жизни появляется после ужасного спада». То, что кризис открывает новые возможности в мире инвестиций, – правда. Однако на первом месте всегда стоит задача выжить. А для этого мы должны с оптимизмом смотреть в будущее, но уметь трезво оценивать реальность. Вот почему я советую тебе быть рациональным оптимистом.

Говард Маркс. О самом важном. Нетривиальные решения для думающего инвестора. – М: МИФ, 2018. Прим. пер.

Никогда не откладывай изучение финансов

Дочка, как ты знаешь, я выросла в районе Каннам[5]. Квартира, в которой мы жили 20 лет, хранила множество воспоминаний, но, когда моя мама внезапно умерла, я не могла больше там находиться, поскольку все вокруг напоминало о ней и о том, что ее больше нет рядом. Думаю, отец чувствовал то же самое. Мы не могли вечно тонуть в печали, нам нужно было продолжать жить, поэтому однажды он предложил переехать в город Ильсан в провинции Кёнгидо, и мы с братом согласились.

На тот момент наша квартира оценивалась в 270–300 миллионов вон. Но к 2002 году, когда отец выставил ее на продажу, цены на недвижимость внезапно начали расти, и вскоре она уже стоила 400 миллионов. Я говорила отцу поторопиться с продажей, но он хотел заработать 450 миллионов. Примерно через неделю появился покупатель, который сказал, что готов сразу же внести залог. После долгих раздумий отец поднял цену еще на 20 миллионов и продал квартиру за 470 миллионов вон. Он заработал на 200 миллионов больше первоначальной оценочной стоимости.

Но сейчас эта квартира стоит более двух миллиардов вон. Поэтому мы с отцом долго сожалели о ее продаже. Я даже страдала от необъяснимого чувства вины, задаваясь вопросом, не поторопился ли он со сделкой из-за моих уговоров.

Как бы то ни было, теперь уже сожалеть бесполезно. Но благодаря случившемуся я поняла, что цены на активы никогда не стоят на месте и очень быстро меняются. А еще узнала, что стоимость недвижимости может расти или падать, но хорошая недвижимость со временем только дорожает. Я лично убедилась в том, что лучшая инвестиционная стратегия – это взять дешевый товар и ждать, пока он вырастет в цене.

Естественно, мне не хотелось снова совершать ту же болезненную ошибку, поэтому, еще до того, как выйти замуж за твоего отца, я начала присматривать дом, а после свадьбы сделала покупку собственного жилья главным приоритетом. Я погрузилась в изучение рынка недвижимости. Через год, видя, что цены продолжают расти, я обсудила с твоим отцом наши возможности, и, хотя у нас было не так много накоплений, мы посчитали, что можем позволить себе купить дом по цене 10 миллионов вон за пхён[6], так как оба работали. Мы выбрали несколько районов и активно искали подходящее жилье. В тот день мы приехали смотреть выставленную на продажу квартиру вместе с агентом по недвижимости. Но сколько бы мы ни звонили, никто не открывал. Агент в замешательстве начал стучать в дверь.

– Дома кто-нибудь есть?

Тишина.

Прошло еще несколько минут. Внезапно входная дверь открылась, и на пороге появилась женщина средних лет, которая сразу же набросилась на нас с обвинениями:

– Эй вы, воры! Вы вообще в курсе, сколько сейчас стоит жилье? Какие 330 миллионов вон? Хоть убейте, не продам дешевле, чем за 400 миллионов. Грабители!

Нас, людей, которые с воодушевлением пришли смотреть квартиру, произошедшее заставило покраснеть от смущения. Агент извинился, сказав, что, видимо, муж этой женщины выставил квартиру на продажу, не посоветовавшись с ней, и быстро удалился. Мы молча пошли есть в ближайшую закусочную, но даже притронуться не смогли к нашим любимым блюдам. И все, что смог сказать твой отец спустя около 30 минут тишины, было: «Вот дерьмо!»

Я ни разу не слышала, чтобы твой отец так при мне выражался, но, когда он выругался, я почему-то рассмеялась. До сих пор помню, как в тот момент впервые почувствовала, как обидно не иметь собственное жилье. Но мы не оставили свои поиски и в итоге купили дом. Это случилось, когда мне было 30 лет, и я уже шесть лет работала.

Оглядываясь назад, я понимаю, что, если бы мой отец не продал ту квартиру на Каннаме, то я бы так и не осознала, насколько большое значение как актив имеет недвижимость. Если бы не это, мне бы не пришлось усердно отсматривать дома перед свадьбой, а собственное жилье мы бы купили гораздо позже. Но я была полна решимости. И наблюдая за тем, как проданная за 470 миллионов вон квартира поднимается в цене до миллиарда, а затем до полутора миллиардов вон, я и не думала сдаваться. Поэтому, несмотря на загруженность на работе, находила время на изучение рынка недвижимости. Благодаря чему мне удалось сравнительно рано выполнить самую важную задачу любого человека – обзавестись собственным домом.

Когда я снимала квартиру, то постоянно переживала, не могла даже вбить гвоздь в стену и боялась, что однажды владелец вдруг попросит меня съехать или повысит арендную плату. Но теперь у меня появился дом. Иметь собственное жилье – значит обрести право делать то, что хочешь, и жить так, как хочешь. С покупкой дома я обрела свободу.

Думаю, поэтому инвестор Чарльз Мангер однажды сказал: «Я с самого начала не ставил перед собой цель стать богатым. Я просто хотел быть независимым». Деньги не являются самоцелью, настоящая цель состоит в том, чтобы с их помощью получить возможность жить так, как ты хочешь.

У каждого человека могут быть свои причины зарабатывать деньги. Но, помимо представления о сумме, которую ты хочешь иметь, нужно ставить перед собой конкретную цель и усердно работать для ее достижения, потому что в жизни очень мало вещей, которые даются просто так. Поэтому я считаю, что заработок собственным трудом или с помощью инвестиций представляет собой некую форму борьбы. И мы каждый день ради собственных целей ведем ее.

Однако, как ни странно, некоторые видят в покупке акций или недвижимости спекуляцию, многие из тех, кто спрашивает, во что лучше вкладывать деньги, даже не понимают разницы между акциями и фондами, а среди тех, кто жалуется, что не знает, когда сможет купить дом, на удивление много тех, кто никогда даже не пробовал подавать заявки на участие в жилищных программах.

Чтобы научиться плавать, сначала необходимо освоить основные движения, а чтобы хорошо разбираться в математике – понять формулы. То же самое касается акций и недвижимости. Чтобы преуспеть в инвестировании, нужно учиться. Это очевидно, но многие люди, похоже, хотят сразу перейти к практике. Да, один раз им может повезти, и они добьются успеха, но впереди их ждет очень скорый крах. Без обучения невозможно инвестировать и зарабатывать.

Поэтому, когда меня спрашивают, когда и какие акции стоит покупать, я отвечаю так: «Все самое лучшее дешевле именно сегодня. То, над покупкой чего вы думаете прямо сейчас, завтра подорожает. Поэтому учитесь. Чтобы развить способность распознавать потенциально хорошие приобретения, нужно уметь считывать быстро меняющиеся мировые тенденции, и единственный способ сделать это – постоянно учиться».

Дочка, это касается и тебя. Если ты хочешь сама выбирать, что делать, без чьего-либо вмешательства, тебе нужны деньги. Так что изучай финансы, пока не стало слишком поздно. Чем дольше ты откладываешь это на потом, тем сильнее отдаляешься от той жизни, о которой мечтаешь.

Мера площади, равная 3,3 м2. Прим. пер.

Каннамгу – современный район в центре Сеула. Здесь есть сверкающие небоскребы, магазины известных дизайнеров и стильные ночные клубы, где выступают техно- и хаус-диджеи. Прим. ред.

Что я хочу сказать тебе, решившей зарабатывать писательством

«Кем ты хочешь стать, когда вырастешь?»

Ты ответила, что хочешь быть писательницей, как Джоан Роулинг, автор «Гарри Поттера». Честно говоря, я была в замешательстве, чуть было не начала ворчать: «А ты знаешь, насколько мало зарабатывают некоторые писатели?» Но вспомнила, что я сама мечтала о чем-то похожем.

Как ты знаешь, моя первая работа была в экономической газете Edaily, где я целый год проработала репортером. Но писать статьи на тему финансов оказалось настолько интересно, что я заинтересовалась деятельностью брокерских фирм. После долгих раздумий я уволилась и отправила свое резюме в одну из них. В день объявления результатов собеседования я кое-как смогла успокоиться и ввести на сайте свой регистрационный номер. Ты не представляешь, как я была рада, когда на экране появилось сообщение «Вы успешно прошли финальный этап отбора». Я подбежала к сидевшему в гостиной отцу и закричала: «Меня взяли на работу в брокерскую фирму!» На несколько секунд воцарилась тишина. Потом он внезапно сказал:

«Даже не рассчитывай на деньги из семейного бюджета».

Ты, наверное, не понимаешь, почему твой дедушка вместо того, чтобы меня поздравить, сказал это? Дело в том, что в то время работа в брокерской фирме не считалась престижной для человека с высшим образованием. Благодаря стремительному развитию интернета IT-индустрия и различные венчурные компании находились в центре внимания, а торговля на фондовом рынке процветала. Но к 2000 году пузырь лопнул. По телевизору ежедневно говорили о пустых счетах, о том, как перспективные IT-компании лишались биржевых листингов, а люди теряли более 90 % своих вложений. Те, кто остался ни с чем, совершали самоубийства, бросаясь в реку Хан. В результате в обществе распространилось мнение, что сотрудники брокерских фирм виноваты в инвестиционных провалах, а сами фирмы воспринимались как нечто дурное, провоцирующее людей на неразумные вложения. И когда я, только что окончившая университет, внезапно заявила, что хочу работать в таком месте, твой дедушка потерял дар речи. Он не мог прямо возразить, зная, что меня уже приняли, но и удержаться от едкого замечания тоже не мог: «Даже не думай просить денег на акции».

Но, как говорится, никто не знает, что ждет нас впереди. Когда в 2002 году я начала работать в брокерской фирме, фондовый рынок находился в самой своей низкой точке. Компании, занимающиеся ценными бумагами, которые прекратили нанимать сотрудников из-за лопнувшего в 2001 году «IT-пузыря», год спустя начали открывать новые вакансии – именно тогда меня и наняли. На самом деле мои друзья и бывшие одногруппники были очень обеспокоены, когда услышали, где я буду работать, и интересовались, зачем я вообще туда устроилась. Однако, что интересно, с 2003 по 2007 год произошел настоящий инвестиционный бум, вызванный ростом китайской экономики, а индекс KOSPI, который колебался на уровне всего лишь 500 пунктов, вырос в четыре раза и перевалил через отметку в 2000. На мировой арене все больше заявляли о себе страны БРИКС[7], а популярность накопительных фондов привела к наступлению эпохи акционерных фондов.

Однако те, кто усердно учился в университете и устроился на работу в самые престижные компании, столкнулись с трудностями. В особенности люди на пять-шесть лет старше меня, которые устроились на работу еще до валютного кризиса 1997 года, когда самым желанным местом были компании общего финансирования[8]. В те годы процентные ставки в Корее, в отличие от развитых стран, таких как США и Япония, были высокими, поэтому компании общего финансирования, которые занимались займом денежных средств за рубежом для предоставления кредитов и инвестиций, считались самыми предпочтительными местами работы. Говорили, что все лучшие студенты факультетов бизнеса из тройки самых престижных университетов страны устраивались именно туда и могли похвастаться невероятно высокими зарплатами. Но из-за внезапно разразившегося валютного кризиса Корея была вынуждена обратиться за помощью к Международному валютному фонду (МВФ), в результате чего обменный курс подскочил до 2000 вон. Компаниям общего финансирования пришлось срочно отзывать кредиты и распродавать активы, что привело к хаосу. В конце концов большинство из таких организаций обанкротилось, а сотрудники потеряли работу.

Хотя это довольно уникальный случай, но, проработав последние 20 лет аналитиком, я кое-что поняла, наблюдая за мировыми тенденциями: нет ни одной отрасли, которая всегда бы находилась на подъеме или в упадке, и хотя бы раз в поколение этот цикл начинается сначала.

Я прекрасно понимаю твое желание как можно скорее определиться с направлением деятельности и поймать удачу за хвост. Но бежать куда-то, слепо следуя за трендами, – не самая лучшая идея. Считается, что цикл в судостроении длится около 20 лет, в автомобильной промышленности – 7, а в сфере IT – 3 года. Все товары и услуги следуют моде, и каждый продукт имеет свой срок службы, обеспечивающий долговечность. Для корабля это 15–25 лет, автомобиля – 7–10 лет, а срок службы высокотехнологичных устройств – 2–3 года. Но это еще не все. Даже у самых популярных айдолов пик карьеры не длится более 10 лет, с возрастом их популярность снижается. Еще 10 лет назад пластическая хирургия считалась самой прибыльной отраслью, а сейчас, говорят, что более востребована пейн-терапия и реабилитационная медицина.

К сожалению, никто не может сказать, какая отрасль будет самой успешной через пять или десять лет. В ноябре прошлого года американская компания OpenAI выпустила чат-бота с искусственным интеллектом ChatGPT, и всего через пару месяцев число его пользователей превысило 100 миллионов. Точно так же, как никто не предвидел пандемию COVID-19, никто не ожидал, что ChatGPT произведет фурор во всем мире. Однако уже сейчас существует мнение, что все виды контента, создаваемого человеком – научные статьи, планы и предложения офисных работников, книги, новостные статьи – будут писаться чат-ботами с искусственным интеллектом. Исчезнут ли все смежные профессии? Вряд ли, но никто не знает, будет ли отрасль, процветающая сейчас, существовать через пять лет. Вот в настолько непредсказуемом мире мы живем.

Если ты спросишь, что лучше выбрать работу: которая приносит деньги, но не вызывает интереса, или работу, которая не приносит денег, но тебе интересна, – я бы посоветовала выбрать второе. Ведь самое простое и вместе с тем самое сложное – это определиться с тем, что тебе нравится, и прикладывать усилия, чтобы идти вперед по выбранному пути. У каждой сферы деятельности бывают как хорошие времена, так и плохие. Но люди, если они делают то, что им нравится, как бы трудно ни было, держатся, а вот через силу продолжать заниматься нелюбимым делом в тяжелый период получается далеко не у всех. Поэтому, если ты выберешь работу, которая тебе не нравится только потому, что она сейчас перспективна, то, когда наступят сложные времена, ты, скорее всего, ее бросишь. Возможно, в итоге все и наладится, но дотерпеть до переломного момента будет непросто.

Поэтому, как бы странно это ни звучало, я считаю, что искать работу в «развивающейся и перспективной области» не совсем целесообразно. Другими словами, я не собираюсь отговаривать тебя становиться писателем. Я видела много случаев, когда, занимаясь любимым делом, человек открывал для себя новые возможности. Так что, если хочешь написать роман, напиши. Но вместо того чтобы писать на корейском языке для 50 миллионов корейцев, пробуй писать на английском, чтобы охватить 2 миллиарда читателей, а если решишь создать веб-роман, то размещай его на разных платформах. Сможешь ли ты заниматься тем, что любишь, и сделать так, чтобы это приносило деньги, зависит от тебя.

Джоан Роулинг, автор твоего любимого «Гарри Поттера» развелась через год после свадьбы из-за разногласий с мужем и написала первую книгу, перебираясь из одного кафе в другое. Примерно в то же самое время ей по знакомству предложили должность учителя французского языка в средней школе. Роулинг с маленькой дочерью на руках, которой еще не исполнился даже год, едва сводила концы с концами и жила на государственное пособие. Если бы она стала учителем, то смогла бы выбраться из бедности и жить нормально, стабильно получая зарплату. Но она никогда не хотела преподавать, ей это не нравилось. После долгих раздумий она все же решила воплотить свою мечту и стать писателем, несмотря на нехватку средств. В итоге ее книги про Гарри Поттера были проданы тиражом более 500 миллионов экземпляров по всему миру и стали самой продаваемой серией в истории, что сделало ее «первым писателем-миллиардером».

Разве не удивительно, что твоя любимая писательница стояла перед тем же выбором, что и ты сейчас? Но нужно иметь в виду, что, хоть решение Роулинг заниматься тем, что нравится, даже несмотря на то что это не приносит денег, в конце концов оказалось правильным, чтобы у нее все получилось, она приложила максимум усилий. Если бы она сдалась, мы бы и не узнали о ней как об авторе. Японский писатель Харуки Мураками в своей книге «Писатель как профессия» сказал следующее:

«Продолжать писать в течение многих лет – это очень, очень тяжело. И такое под силу далеко не каждому. Потому что для этого нужно обладать особыми качествами, не только талантом, но и профпригодностью, которая все-таки немножко другое. Ну и как же понять, профпригоден ты или нет? Как это определить? Только одним способом: прыгнуть в воду и поплыть. Иначе не поймешь, держишься ты на поверхности или тонешь. Грубо говоря, это ведь и есть основной принцип жизни. Жизни, которую можно осмысленно и с пользой (наверное, здесь было бы правильнее использовать сравнительную степень – с большей пользой) прожить и без того, чтобы писать романы. Пусть прозу создают те, кто хочет, кто не может не писать. <…> “Добро пожаловать на ринг!”»

Поэтому, дочка, если ты сомневаешься в правильности своего выбора, когда все вокруг ищут вакансии в популярных сферах, спроси себя еще раз. Действительно ли ты хочешь этим заниматься? А затем выходи на ринг. Пиши. Потому что в любом деле нужно попробовать, чтобы знать наверняка.

В 1990-х годах в Южной Корее такие компании занимались привлечением средств из-за рубежа для предоставления кредитов и других финансовых услуг, кроме брокерских и услуг по страхованию. Прим. ред.

Термин, полученный из первых букв английских названий Бразилии, России, Индии, Китая и Южной Африки. Так называют страны, которые показывают быстрый экономический рост с 2000-х годов. Прим. ред.

Чем раньше ты начнешь инвестировать, тем лучше

В 2015 году немецкое общество потрясло сообщение, которое ученица гимназии из Кельна по имени Найна К. разместила в соцсетях:

«Мне скоро исполнится 18 лет. Но я ничего не знаю о налогах, аренде жилья, страховке и т. п. Но зато я умею анализировать стихи на четырех языках: немецком, испанском, английском и французском. Конечно, в школе нас учат важным вещам, но никто не учит нас тому, как стать самостоятельными».

История Найны К. о том, что вскоре после сдачи выпускных экзаменов ей придется покинуть дом родителей и жить одной, но школа не дала ей необходимых для реальной жизни знаний, нашла отклик среди других выпускников и разожгла бурные обсуждения по всей Германии. Правительство даже было вынуждено предпринять какие-то меры, и в итоге более чем в 110 старших школах были введены уроки финансовой грамотности.

А как ситуация обстоит в Корее? Экономику, которая есть среди девяти общественно-научных предметов для сдачи на вступительном экзамене сунын[9], выбирают менее 2 % выпускников. Когда я узнала об этом, то была удивлена и расстроена. Думаю, основная причина заключается в сложности, но я также вижу влияние глубоко укоренившегося в нашем сознании традиционного разделения общества на четыре сословия: ученые, крестьяне, ремесленники и торговцы. Иерархия, созданная в эпоху Чосон[10] под влиянием конфуцианства, согласно которой ученые занимали самую высокую ступень, за ними следовали крестьяне, затем ремесленники, а в самом низу располагались торговцы. Таким образом, последние презирались.

Хотя подобного классового разделения уже давно нет, его отголоски, похоже, еще оказывают влияние на наше общество. На тех, кто занимается торговлей, смотрят свысока, называя «торгашами» или «лавочниками», а родители с раннего возраста учат детей, что «не нужно придавать большое значение деньгам». В результате последние вырастают и точно так же, как Найна К., плохо разбираются в финансах и экономике, хотя умение зарабатывать, правильно тратить и управлять деньгами имеет основополагающее значение для жизни в капиталистическом обществе.

Однако реальность, с которой сталкиваются молодые люди, когда начинают работать, оказывается крайне суровой. Даже если хочется жить самостоятельно, без помощи родителей сложно накопить на депозит для аренды квартиры, а ежемесячная аренда в несколько сотен тысяч вон может оказаться не по карману. Только на проведение свадьбы требуется минимум 25 миллионов вон, и осознание этого вызывает чувство безнадежности еще до появления потенциального партнера. Глядя на зарплату в 2,5 миллиона вон, полученную за месяц упорного труда, не остается ничего, кроме как тяжело вздохнуть, а мысль о том, что в ближайшие три-четыре года ничего не изменится, вызывает тревогу и страх.

Если когда-нибудь ты почувствуешь такое разочарование, я хочу сказать тебе: не бойся и не отчаивайся. Еще не поздно. Будущее можно изменить, если ты начнешь усердно учиться прямо сейчас.

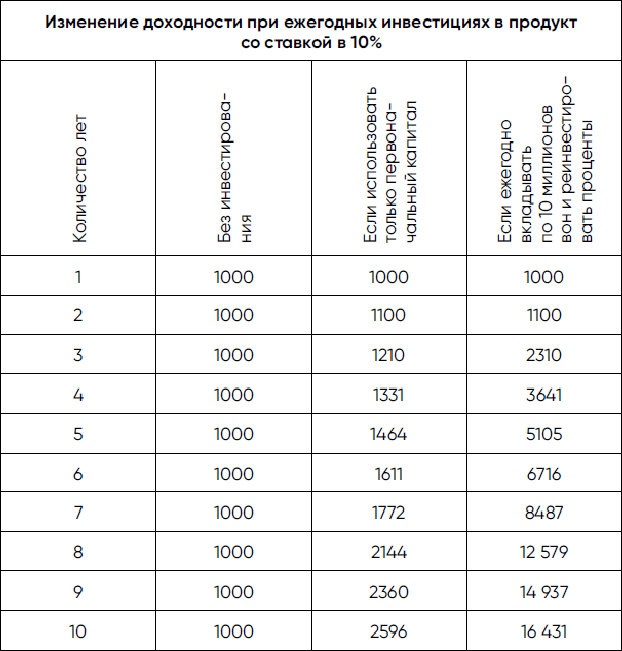

Ты что-нибудь слышала о «Правиле 72»? В 1400-х годах Лука Пачоли, математик и учитель Леонардо да Винчи, создал правило для расчета времени, необходимого для удвоения первоначального капитала: при процентной ставке в 2 % на это уйдет 36 лет (72 разделить на 2), а в 3 % – 24 года (72 разделить на 3).

По таблице видно, что, если ты не будешь заниматься инвестициями и просто положишь деньги в банк, то при текущей процентной ставке по вкладам в 3 % потребуется 24 года, чтобы превратить 10 миллионов вон в 20 миллионов. Однако, если ты инвестируешь те же 10 миллионов вон и добьешься доходности в 10 %, то сможешь удвоить эту сумму всего за 7,2 года, сэкономив целых 16,8 лет.

А если ты поймешь и сможешь использовать концепцию сложного процента, то еще больше сократишь это время. Альберт Эйнштейн однажды сказал:

«Сложный процент – восьмое чудо света. Тот, кто это понимает, его зарабатывает, а тот, кто не понимает, его платит».

Здесь термин «сложный процент» означает, что проценты начисляются не только на основную сумму вклада, но и на накопленные проценты, значительно ускоряя рост капитала. Например, если инвестировать 10 миллионов вон под 10 % годовых, то через год они превратятся в 11 миллионов. Если реинвестировать эти 11 миллионов, то еще год спустя сумма вырастет до 12,1 миллиона, через два года – до 13,31 миллиона, а через восемь лет – до 23,6 миллиона вон.

Кроме того, если каждый год откладывать по 10 миллионов вон и инвестировать их с доходностью в 10 %, то через год у тебя будет 11 миллионов, через два – 23,1 миллиона, через три – 36,41 миллиона, а через 10 – целых 164,31 миллиона вон. Как видно из таблицы, с каждым годом сумма увеличивается все быстрее.

Подведем итог: если ничего не делать и просто хранить 10 миллионов вон, то через 10 лет у тебя по-прежнему будет 10 миллионов вон, но если распорядиться деньгами с умом, реинвестировать, то эта сумма может вырасти до 164,31 миллиона вон. Это и есть магия сложного процента.

Именно поэтому я советую тебе начать инвестировать как можно скорее. Если ты вместо того, чтобы просто положить деньги в банк, инвестируешь их в продукт с доходностью 10 %, то через 10 или 20 лет благодаря сложному проценту тебя будет ждать приятный сюрприз. Так что не время жаловаться на низкую зарплату. Кто-то уже использует магию сложного процента, чтобы приблизить момент, когда станет богатым.

Поэтому как можно скорее собери стартовый капитал и начни инвестировать. И не забывай, что чем больше стартовый капитал, тем сильнее магия сложного процента. Если удвоить 3 миллиона вон, то получится 6 миллионов, а если 10 миллионов – 20.

Чосон – корейское государство, существовавшее с 1392 по 1897 год. Прим. пер.

Единый государственный экзамен для поступления в университет, корейский аналог ЕГЭ. Основной экзамен в Южной Корее, который сдают школьники. В него входят несколько предметов, включая обязательные (корейский язык, математику, английский язык и историю Кореи), а также дополнительные предметы, которые выбирают в зависимости от области дальнейшего обучения. Прим. пер.

Самые распространенные ошибки начинающих инвесторов

Я занимаюсь анализом фондового рынка более 20 лет, но это не значит, что у меня всегда получалось с умом распоряжаться деньгами. Один из моих самых больших провалов, о котором я до сих пор помню, – это когда я вложила все деньги, подаренные тебе на первый день рождения, во вьетнамский фонд.

В 2008 году инвесторы отдавали предпочтение акциям развивающихся стран с быстрорастущей экономикой, таких как Китай, Бразилия, Россия и Индия, а не развитых стран, например США. А Вьетнам привлекал особое внимание и его даже называли «следующим Китаем». Заразившись всеобщим позитивным настроем, я вложила все подаренные на твой первый день рождения деньги в один вьетнамский фонд. Представляла, как ты, повзрослев, получишь доступ к своему именному счету и, увидев накопившуюся за это время сумму, радостно скажешь: «Мама, спасибо!»

Но, к сожалению, это решение оказалось огромной ошибкой. Несколько месяцев спустя в США разразился финансовый кризис, отголоски которого затронули весь мир: пострадали все развивающиеся страны, и Вьетнам не стал исключением. Более того, финансовая система Вьетнама была еще недостаточно развита, что только усугубило ситуацию. В то время мне было чуть за 30, и я, не подумав, вложила деньги (твой первый подарок!) в фонд, который нахваливали окружающие, даже не представляя, что могу потерять эти средства. Мне пришлось расплачиваться за свою ошибку.

Зачем я это сделала?

Я посчитала, что раз это фонд, то риски меньше, чем при прямом инвестировании в акции. Можно было вложить лишь часть денег, а не все, как сделала я, даже не допустив мысли о том, что могу их потерять. Вместо этого я нарисовала у себя в голове картину радужного будущего, и была уверена, что все идет по плану. Потерять деньги было обидно, а еще ужасно стыдно.

Инвестируя в акции или недвижимость, люди обычно думают только о том, что таким способом могут заработать деньги, но никак не потерять их. Поэтому убытки шокируют. Чем больше вложенная сумма, тем сильнее душевные муки и обезоруживающее разочарование. Но люди не теряют надежды: думают, что, если подождать месяц-два, ситуация изменится, и они смогут все возместить. Однако если кривая на бирже не демонстрирует никаких признаков роста, подкрадывается отчаяние. Примерно через полгода душевных страданий появляется навязчивая мысль вернуть хотя бы стартовый капитал. И когда, наконец, удается это сделать, они срочно выводят деньги и, качая головой, говорят: «Никогда больше не буду заниматься акциями или чем-то подобным».

Но когда несколько месяцев спустя ситуация на фондовом рынке улучшается и цены на проданные акций снова начинают расти, они думают: «Ах, не стоило их продавать. Зря я это сделал». Но у них не хватает смелости вернуться, потому что они боятся снова остаться ни с чем. А потом, когда слышат, как окружающие рассказывают о финансовых потерях из-за акций или фондов, то убеждаются в правильности своего выбора и про себя думают: «Ну вот, я был прав. Все-таки лучше туда не лезть». Они полностью уходят с рынка. Однако богатые люди, даже теряя деньги, никогда так не поступят. Они реорганизуют свои финансовые портфели и ждут новой возможности. Поэтому-то они и зарабатывают.

Мне становится грустно, когда я вижу людей, которые, несколько раз потерпев крах в инвестировании, перестают даже смотреть в сторону фондового рынка. Но еще печальнее то, что большинство из них возвращается, услышав, что кто-то другой зарабатывает с помощью акций или фондов. Естественно, к этому моменту на рынке уже не осталось хороших предложений. Все стоящее уже давно разобрали. Поэтому, хватаясь за оставшиеся варианты, они в итоге снова теряют деньги.

Если хочешь зарабатывать на инвестициях, ни при каких обстоятельствах нельзя уходить с рынка. Допустим, ты потеряла миллион вон на фонде или акциях. Правильное решение – это не говорить: «Я больше никогда не буду инвестировать в фонды или акции», а изучить всевозможные способы приумножения капитала и учиться дальше. Потому что, как я уже говорила, сберегательные счета в банке не только не увеличат твое состояние, но и не помогут защититься от инфляции.

Однако фонды и акции – это инструменты с высокой степенью риска и волатильности, поэтому их нельзя использовать небрежно. И вот тут-то пригождается опыт. Например, предположим, что у тебя есть 1 миллион вон. На эти деньги ты можешь купить акции крупных компаний из первой десятки KOSPI, вложить их в фонд, который специализируется на компаниях, связанных с аккумуляторами, или купить акции ETF, которые приносят прибыль при росте фондового рынка. Однако, если ты разделишь свои деньги на три части, а не инвестируешь все сразу в один из вариантов, то сможешь лучше понять общие тенденции рынка. Допустим, все три инвестиции окажутся убыточными, и через три месяца ты потеряешь 500 000 вон. Конечно, это будет неприятно, но не станет серьезным ударом по твоей повседневной жизни. За это время ты на практике увидишь и поймешь, как работает фондовый рынок и смежные отрасли. Ты также привыкнешь к инвестиционной терминологии и заинтересуешься новостями рынка. В тебе начнут происходить небольшие изменения.

Но если ты сразу вложишь 20 миллионов вон в одну компанию только потому, что кто-то посоветовал так сделать, все может сложиться совсем по-другому. И хотя это кажется маловероятным, но ты можешь потерять 50 % стартового капитала, потому что ситуация на фондовом рынке меняется молниеносно. Потеря 10 миллионов вон – серьезный удар по психике и твоей повседневной жизни. И сколько бы ты ни сожалела, эти деньги будет уже не вернуть. Поэтому вкладывать нужно только свободные средства и начинать с небольших сумм.

Чтобы стать иконой стиля, придется купить и перемерить много одежды, ведь только так можно найти ту, что подходит тебе лучше всего. Если ты готова приобрести всего одну-две вещи, вероятность того, что они тебе будут к лицу, ниже, чем если ты купишь и примеришь сотню. Именно поэтому не нужно сразу же покупать дорогую брендовую одежду. Ты расстроишься, если она не подойдет и будет просто пылиться в шкафу. Но если ты примеришь много недорогой одежды и найдешь свой стиль, то вряд ли ошибешься. Руководствуясь проницательностью, усиленной опытом, ты сможешь выбрать ту одежду, которая тебе идет.

То же самое касается и инвестиций. Не стремись сразу заработать большие деньги. В противном случае рискуешь усугубить свое финансовое положение, потерять стартовый капитал и, как это часто происходит с новичками, полностью уйти с фондового рынка. Но если ты начнешь с малого и постепенно наберешься опыта, то, несмотря на неудачи, тебя будут ждать и успехи. Со временем у тебя разовьется понимание рынка, и ты откроешь собственные методы инвестирования. Конечно, параллельно с приобретением практического опыта ты должна продолжать изучать финансы. Учись на своих ошибках, думай о том, что можно предпринять, чтобы не повторять их в будущем. Это поможет тебе лучше распоряжаться деньгами и добиться успеха.

За любые уроки приходится платить. А желание с самого первого дня зарабатывать за счет инвестиций – это все равно что отказаться оплачивать обучение. Конечно, было бы здорово, если сразу же все начало получаться, но так происходит крайне редко. Лучший способ минимизировать затраты на обучение – как можно раньше начать вкладывать небольшие суммы денег, накапливая опыт. Таким образом ты сможешь развить чутье на хорошие инвестиции. Иначе есть риск, что, накопив к 40 годам 50 миллионов вон, ты вложишь их все в акции и потеряешь. И самое печальное: терять деньги в 40 лет гораздо больнее, чем в 20, потому что вернуть их будет сложнее. С возрастом стоимость обучения становится значительно выше.

К счастью, у тебя еще достаточно времени. Если ты начнешь инвестировать сейчас и потеряешь 500 000 вон, это будет самая низкая плата за полученные знания. Поэтому начинай инвестировать как можно скорее и набирайся опыта. И что бы ни случилось, никогда не уходи с фондового рынка, особенно когда это делают все вокруг. Потому что именно в это время там появляются отличные возможности.