автордың кітабын онлайн тегін оқу Учет операций по ипотеке в коммерческих организациях. Монография

Л. И. Куликова, А. В. Ивановская

Учет операций по ипотеке в коммерческих организациях

Монография

Информация о книге

УДК 657.422.1(075.8)

ББК 65.052я73

К88

Авторы:

Куликова Л. И. — доктор экономических наук, профессор, зав. кафедрой финансового учета Казанского федерального университета, Почетный работник высшего профессионального образования Российской Федерации;

Ивановская А. В. — кандидат экономических наук, старший преподаватель кафедры финансового учета Казанского федерального университета.

Рецензенты:

Т. Ю. Дружиловская — доктор экономических наук, профессор;

Ф. И. Харисова — доктор экономических наук, профессор.

В монографии рассматриваются экономическая сущность и функции ипотеки в современных условиях развития экономики, определено влияние правовых аспектов ипотечных операций на формирование учетно-аналитической информации, предложена классификация ипотеки и ипотечных кредитов для целей бухгалтерского учета. Исследуются исторические аспекты и современное состояние бухгалтерского учета операций по ипотеке, определяются направления его совершенствования в соответствии с требованиями рыночной экономики. Особое внимание уделяется исследованию проблем бухгалтерского учета таких специфических операций, связанных с ипотекой, как обращение закладных и передача в залог предприятия как имущественного комплекса.

Предназначена для научных работников, преподавателей экономических дисциплин, аспирантов, соискателей, студентов, слушателей системы подготовки и повышения квалификации бухгалтеров, аудиторов, работников финансово-экономических служб организаций.

УДК 657.422.1(075.8)

ББК 65.052я73

© Куликова Л. И., Ивановская А. В., 2015

© ООО «Проспект», 2015

Введение

По своей экономической природе ипотека является самым надежным способом обеспечения исполнения различного рода обязательств и реальным инструментом элиминирования кредитного риска кредитора, что обусловило достаточно широкое распространение ипотечных операций во всем мире и в России, в частности.

В условиях высокой финансовой нестабильности ипотека может являться надежным гарантом требований кредитора при правильной организации ипотечной сделки: консервативной оценке стоимости закладываемой недвижимости и обеспечении существенного превышения стоимости предмета ипотеки над суммой обеспечиваемого обязательства.

Передача недвижимого имущества в залог с целью обеспечения исполнения обязательств оказывает значительное влияние на структуру имущества, требований и обязательств сторон ипотечной сделки.

Требования кредитора, обеспеченные ипотекой, являются наиболее надежными, что в свою очередь снижает общий уровень кредитного риска залогодержателя и улучшает структуру его финансовых активов. С позиции должника-залогодателя ипотечные обязательства относятся к разряду долгов, требующих наиболее ответственного исполнения, иначе возникает реальная угроза утраты наиболее ценного имущества залогодателя — недвижимости. В связи с этим информация о стоимости заложенной недвижимости, величине ипотечных обязательств и требований, условных обязательствах, связанных с ипотечными операциями, является существенной для внешних пользователей бухгалтерской (финансовой) отчетности и для целей управления, что требует организации детального учета ипотечных операций и раскрытия соответствующих данных в отчетности. Однако этим вопросам не уделяется должного внимания в теории и практике бухгалтерского учета. Нормы бухгалтерского законодательства не содержат специальных требований к организации учета и формированию отчетной информации по ипотечным операциям.

Потребность в совершенствовании бухгалтерского учета операций, связанных с залогом объектов недвижимости, обусловливается также интенсивным изменением хозяйственного законодательства. На сегодняшний день законодательно допускаются оформление и последующий оборот закладных при совершении операций залога недвижимости, передача в ипотеку не только отдельных объектов недвижимого имущества, но и целых имущественных комплексов. Это требует новых методических подходов к ведению бухгалтерского учета указанных операций.

Целью настоящего исследования является разработка и обоснование рекомендаций по совершенствованию бухгалтерского учета операций по ипотеке.

Глава 1.

Влияние гражданско-правовых отношений на содержание учетно-аналитической информации при совершении ипотечных операций

1.1. Экономическая сущность и функции ипотеки как системы экономических отношений по обеспечению исполнения обязательства залогом недвижимости

Отношения ипотеки зародились еще в Древнем мире. Термин «ипотека» впервые был введен древнегреческим мудрецом Солоном в конце VII — начале VI в. до н.э. По-гречески hypotetha означает «подставка, подпорка». Солон осуществлял реформы, согласно которым каждый получал право расставаться с собственностью и завещать ее по своему усмотрению. Ранее залогом по обязательствам служила личность должника, которому в случае неуплаты долга грозило рабство. Для перевода личной ответственности в имущественную Солон предложил ставить на границе имения должника столб с надписью, что данное земельное владение служит обеспечением исполнения претензии на определенную сумму. Такой столб и назвали ипотекой, на нем отмечались все поступающие долги собственника земли [46, с. 5]. Позже для этой цели появились специальные книги, которые назывались ипотечными. Таким образом, уже в древние времена обеспечивалась гласность, т.е. каждое лицо могло беспрепятственно получать сведения об обременениях по интересующим его земельным владениям. С течением времени термин «ипотека» стал применяться для обозначения залога.

В настоящее время в России основными нормативными документами, регулирующими отношения ипотеки, являются Гражданский кодекс РФ, Федеральный закон от 16 июля 1998 г. № 102-ФЗ «Об ипотеке (залоге недвижимости)» (далее — Закон об ипотеке).

В результате своего исторического становления ипотека получила широкое распространение во всем мире и приобрела следующие неотъемлемые характеристики:

а) специальность залога, т.е. увязка права залога с конкретным недвижимым имуществом;

б) гласность и публичность ипотеки, т.е. обеспечение доступности информации об обременениях того или иного объекта недвижимости;

в) преимущественное право залогодержателя удовлетворить свои требования за счет заложенного имущества.

Ипотека (залог недвижимости) имеет значительные преимущества как для кредитора, так и для заемщика, по сравнению с другими видами обеспечения. Рассмотрим, какое место занимает ипотека среди возможных способов обеспечения исполнения обязательств.

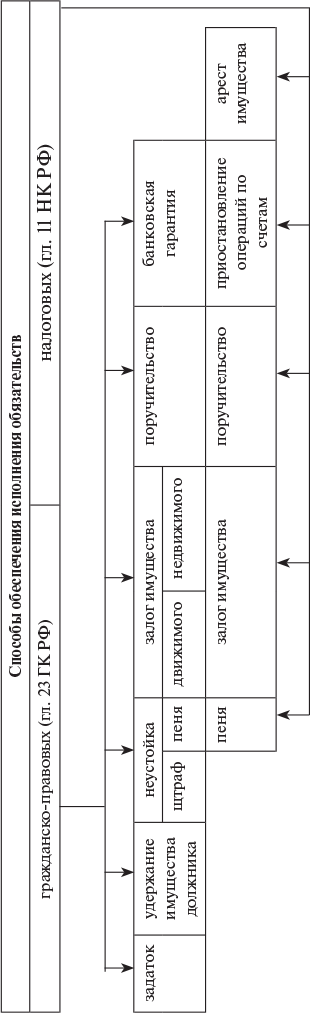

Действующим законодательством РФ установлены возможные способы обеспечения гражданско-правовых и налоговых обязательств, представленные на рис. 1.1.1.

Как видно из представленной на рисунке схемы, согласно ГК РФ и НК РФ ипотека может служить обеспечением как налоговых, так и неналоговых обязательств. Наряду с ипотекой обязательства обоих видов могут обеспечиваться посредством залога движимого имущества, поручительства, банковской гарантии, начисления пеней. Обеспечения, характерные только для гражданско-правовых обязательств, — это штраф, удержание имущества должника, задаток. Специфическими обеспечениями налоговых обязательств выступают приостановление операций по счетам и арест имущества налогоплательщика.

Определим преимущества ипотеки перед остальными указанными выше видами обеспечения обязательств. Приостановление операций по счетам и арест имущества, являясь обеспечением исполнения исключительно налоговых обязательств, уступают ипотеке в силу своей специфичности. Такие виды обеспечений, как задаток или неустойка, не покрывают всей суммы обеспечиваемого обязательства и неэффективны при отсутствии средств у должника, они стимулируют лишь своевременность расчетов. Как правило, банковская гарантия служит обеспечением исполнения обязательств по краткосрочным сделкам, что ограничивает сферу ее применения. Поручительство также нельзя назвать универсальным способом обеспечения обязательств, так как, во-первых, не все предприятия имеют возможность заручиться чьим-либо поручительством, а во-вторых, даже при наличии поручителя не исключается риск неплатежеспособности последнего. Удержание имущества также весьма специфический способ исполнения обязательств, поскольку необходимо, во-первых, наличие соответствующего имущества у кредитора, а во-вторых, сопоставимость стоимости удерживаемого имущества и непогашенного обязательства. Залог движимого имущества уступает ипотеке по характеру предмета залога: недвижимость по сравнению с движимым имуществом более привлекательна как предмет залога, по крайней мере, в силу двух своих характеристик: долговечности и постоянного удорожания. Таким образом, по нашему мнению, ипотека является наиболее универсальным способом обеспечения исполнения обязательств при соблюдении лишь одного условия: наличие недвижимости у залогодателя.

Рис 1.1.1. Способы обеспечения исполнения обязательств по законодательству РФ

Для более полной характеристики ипотеки обратимся к исследованию сущности этого понятия. В экономической и правовой литературе встречаются различные трактовки понятия «ипотека».

Русский правовед А.А. Башмаков в своем курсе лекций «Основные начала ипотечного права» 1891 г. писал: «Слово “ипотека” имеет три применения, из коих первое наиболее тесное и самое точное; второе несколько шире и, наконец, третье совершенно превратное и негодное, хотя оно часто повторяется в разговоре. По первому или первоначальному смыслу “hypothecate” значит “залог”, “закладная”. С греческого это слово имеет смысл того, что “подставлено”, стало быть, означает опору, вещественное обеспечение такого долгового соглашения, которое без этой опоры или обеспечения было бы чем-то не вполне твердым и верным. Слово человека, личный кредит зависит от чести, т.е. от элемента, к сожалению, весьма неустойчивого, а иногда и призрачного. А вот вещь не обманет, пока она налицо; а недвижимость всегда налицо. Вот что значит эта “подпора” или “подставка”, которую греческим словом называем “ипотекой”. Второе значение, содержащееся в выражении “ипотечное право”, так широко… В этом значении “ипотечным” надлежит именовать тот отдел вещного права, который объемлет собою порядок возникновения права собственности и вещных ее обременений… Наконец, третье, к сожалению, довольно распространенное употребление слова “ипотека” равносильно выражению “записанная недвижимость”» [4]. Таким образом, А.А. Башмаков склоняется к определению ипотеки как залога недвижимости. Сходную позицию отражает Г.Ф. Шершеневич в «Учебнике русского гражданского права» 1911 г.: «В более тесном смысле ипотека означает залог недвижимости. В более широком смысле ипотека выражает собой порядок укрепления вещных прав на недвижимости посредством записи в книги» [62]. Более широкая трактовка, приведенная Г.Ф. Шершеневичем, связана с тем, что ипотека непременно должна строиться на принципах специальности и гласности.

Ряд современных исследователей в своих трудах дают аналогичные определения ипотеки. Например, В.В. Меркулов лаконично определяет, что «ипотека — залог недвижимого имущества» [41, с. 13.], А.В. Толкушин дает такую же трактовку рассматриваемого понятия: «ипотека представляет собой залог недвижимого имущества» [24, с. 20]. По нашему мнению, приведенные формулировки хоть и лаконичны, но дают достаточно обобщенное представление. В связи с этим следует дать более конкретное определение, в сжатом виде отражающее специфику ипотеки как экономико-правовой категории.

Другие авторы несколько уточняют исследуемое нами понятие. Так, К.Ю. Татаров отмечает, что «собственно термин “ипотека” обозначает залог недвижимого имущества с целью получения кредита» [56, с. 59]. Подобные определения можно увидеть в «Экономической энциклопедии» под редакцией Л.И. Абалкина [65, с. 260], в «Финансово-кредитном энциклопедическом словаре» под редакцией А.Г. Грязновой [59, с. 376], в «Энциклопедическом словаре по экономике» В.Г. Золотогорова [17, с. 146]. Е.Ф. Жуков, приводя сходное определение, несколько уточняет отношения ипотеки: «Ипотека — это залог недвижимости, недвижимого имущества (земли, основных фондов, строений, жилья), с целью получения ссуды. В случае невозвращения ссуды собственником заложенного имущества становится ссудодатель (банки и др. кредитно-финансовые институты, которые могут выдавать ту ссуду)» [15, с. 45]. С.С. Колобов и В.С. Колобова более детально описывают предмет ипотеки: «Ипотека — это залог недвижимости, выступающей в виде предприятий, строений, зданий и сооружений, иных объектов, непосредственно связанных с землей, соответствующими участками или правом пользования ими для получения ссуды (кредита)» [25, с. 11]. И.В. Павлова вносит ценное уточнение: «Ипотека является разновидностью имущественного залога, служащего обеспечением исполнения должником денежного обязательства с целью получения ипотечной ссуды» [47, с. 57]. Она подчеркивает, что ипотека является обеспечением именно денежного обязательства, что соответствует Федеральному закону от 16.07.2008 № 102-ФЗ «Об ипотеке (залоге недвижимости)». Однако И.В. Павлова не уточняет, что ипотека не просто разновидность имущественного залога, а залог недвижимости, а также сводит, как и предыдущие авторы, обеспечиваемое ипотекой обязательство только к обязательству по ссуде, что не соответствует Закону «Об ипотеке». В этом плане более точной является трактовка ипотеки, приведенная В.Н. Жуковым: «Ипотека — это форма залога, в силу которого кредитор (залогодержатель) имеет возможность взыскать с должника (залогодателя) стоимость недвижимого имущества в случае неисполнения им своего обязательства. Она устанавливается в обеспечение обязательств по кредитным договорам, договорам займа и иным договорам, связанным с куплей-продажей, арендой, подрядом и прочими взаимоотношениями» [14, с. 3]. Однако, на наш взгляд, не следует отождествлять должника и залогодателя, как это происходит в рассматриваемом определении, так как залогодателем может выступать некое третье лицо, не являющееся должником по обязательству, обеспечиваемому ипотекой.

Встречаются определения ипотеки, в корне отличающиеся от приведенных выше. Так, американские авторы Дж. Фридман и Н. Ордуэй в своем труде «Анализ и оценка приносящей доход недвижимости» отмечают: «Ипотека представляет собой ссуду, обеспеченную в виде недвижимого имущества заемщика» [60, с. 143]. Исторически термин «ипотека» означает все же «залог», а не «ссуда, обеспеченная залогом», поэтому мы не можем согласиться с данным определением.

В противовес приведенным выше достаточно однозначным определениям термина «ипотека» порой встречаются многовариантные определения, отражающие скорее не суть изучаемого явления, а сложившиеся стереотипы в экономическом лексиконе. Очень часто подобное можно увидеть в словарях и энциклопедиях, например в словаре «Практическая рыночная экономика» даются сразу два определения: «Ипотека — 1. Разновидность залога недвижимого имущества с целью получения ссуды. 2. Ссуда, выдаваемая под залог недвижимости, если залог, служащий обеспечением этой ссуды, не передается кредитору, а остается в пользовании у должника» [45, с. 118]. Такие же варианты определения термина «ипотека» приводятся в «Новейшем словаре иностранных слов и выражений» [44, с. 355]. В «Современном экономическом словаре» данные трактовки дополняются еще одной: «Под ипотекой понимают также закладную» [50, с. 141]. В «Популярной экономической энциклопедии» под редакцией А.Д. Некипелова термин «ипотека» определяет два понятия: передачу недвижимости в залог с целью получения кредита и закладную [49, с. 107]. Многовариантность в определении сущности ипотеки имеет место и в работах исследователей проблем ипотеки. Например, Г.Г. Матюхин в статье «Ипотека. От истории к современности» пишет: «Ипотека — ссуда под залог городской или сельской недвижимости, главным образом земли, а также домов… Ипотекой называют также закладную на заложенное имущество и долг по ипотечному кредиту. В более полном и широком понимании ипотека означает не только ипотечные кредиты в виде банковской ссуды или закладной, но и рынок ипотечных бумаг» [40, с. 10]. Интересно в данном случае отождествление в рамках одного понятия «ипотека» сразу трех категорий: «ссуда под залог недвижимости», «закладная» и «рынок ипотечных бумаг». И.В. Довдиенко и В.З. Черняк в своем учебном пособии «Ипотека. Управление. Организация. Оценка» также приводят одновременно три определения рассматриваемого нами термина: «Ипотека — сдача в залог земли и другого недвижимого имущества с целью получения денежной ссуды — ипотечного кредита (кредита под закладную). Ипотекой называют и саму закладную — документ, удостоверяющий сдачу имущества в залог, а также долг по ипотечному кредиту. Ипотека — это способ обеспечения обязательства, когда предметом залога служит недвижимое имущество» [12, с. 3]. Причем первое и третье определения достаточно схожи, но единственно, что в первом определении уточняется цель залога недвижимости. Второе же определение отождествляет понятия «ипотека» и «закладная». Но в данном случае авторы приводят не свое видение, а скорее терминологию, сложившуюся в хозяйственном обороте. Однако в любом случае, с нашей точки мнения, целесообразно разграничивать столь различные понятия, а не объединять их в рамках одного и того же термина.

Нам представляется интересным и существенно отличающимся от приведенных выше определение термина «ипотека», приведенное В.И. Ресиным в учебном пособии «Экономика недвижимости»: «В широком смысле слово “ипотека” означает юридически-правовую систему, включающую порядок определения состояния владения недвижимостью и долгов по нему последовательно на каждый конкретный момент» [64, с. 105]. Однако, по нашему мнению, данная трактовка также не лишена недостатков. С одной стороны, с точки зрения действующего законодательства не следует ограничиваться отождествлением предмета залога и источника возникновения ипотечного обязательства, а с другой — данное определение является несколько абстрактным.

Заслуживает внимание подход к определению понятия «ипотека» В.А. Кудрявцева и Е.В. Кудрявцевой. Они выделяют два взгляда на ипотеку:

а) «потребительский»: все представления об ипотеке укладываются и исчерпываются отношениями между ссудозаемщиком и ссудодателем по поводу получения конкретного кредита;

б) «профессиональный»: ипотека — целостная подсистема финансового рынка, в которой происходит расширение взаимоотношений от схемы «заемщик — кредитор» к схеме «заемщик — конечный инвестор» [28, с. 5].

Попытаемся дать авторское определение термина «ипотека», опираясь не только на его историко-экономическое понимание, но и на положения законодательства, действующего в России, так как отношения ипотеки на современном этапе развития жестко регулируются государством.

В соответствии со ст. 1 и 2 Закона об ипотеке, ипотека — это залог недвижимости, служащий обеспечением обязательств по кредитному договору, договору займа или иных обязательств, основанных на купле-продаже, аренде, подряде, другом договоре, причинении вреда, если иное не предусмотрено федеральным законом. По договору об ипотеке залогодержатель, являющийся кредитором по обязательству, обеспеченному залогом недвижимого имущества, имеет право получить удовлетворение своих денежных требований к должнику по этому обязательству из стоимости заложенного имущества залогодателя преимущественно перед другими кредиторами залогодателя. Следовательно, круг обязательств, обеспечиваемых ипотекой, значительно шире, чем в рассмотренных выше определениях ипотеки, но должно выполняться условие денежного выражения требований по данным обязательствам.

Таким образом, учитывая положения законодательства, можно дать следующее определение. Ипотека — это залог недвижимого имущества, служащий обеспечением исполнения должником перед залогодержателем обязательства, выраженного совокупностью денежных требований. Однако данное определение в большей степени сформулировано посредством юридических терминов. С экономической точки зрения данную трактовку можно преобразовать следующим образом. Ипотека — это основанная на публичности система экономических отношений по обеспечению исполнения обязательства, имеющего денежное выражение, недвижимым имуществом. В данном определении нами подчеркиваются следующие моменты:

а) обеспечением является только недвижимость;

б) намеренно не уточняется принадлежность данной недвижимости, так как залогодателем может быть не только сам должник, но и третье лицо;

в) подчеркивается публичность ипотечных отношений, т.е. обеспечение доступности информации об обременениях того или иного объекта недвижимости посредством системы государственной регистрации ипотеки, что выгодно отличает ипотеку от прочих видов залога;

г) ипотекой может обеспечиваться любое обязательство, имеющее денежное выражение.

Уточнив на данном этапе нашего исследования понятие «ипотека», далее в работе будем употреблять термины «ипотека» и «залог недвижимости» в качестве синонимов. Также предлагаем рассматривать как синонимичные понятия «обязательства, обеспеченные ипотекой» и «ипотечные обязательства», «требования, обеспеченные ипотекой» и «ипотечные требования».

Сущность ипотеки как залога недвижимости более полно проявляется в ее функциях. В специальной литературе отсутствует четкое выделение функций ипотеки. На наш взгляд, представляется возможным выделить следующие три функции ипотеки:

– стимулирующая;

– обеспечительная;

– воспроизводственная.

Дадим краткое описание каждой из них.

Стимулирующая функция ипотеки заключается прежде всего в том, что залог недвижимого имущества залогодателю-должнику позволяет заключать не только более широкий спектр сделок, но и несет в себе угрозу потери права собственности на заложенное имущество, а кредитору дает дополнительную гарантию исполнения обязательства, обеспеченного ипотекой. Поэтому должник, опасаясь за судьбу предмета ипотеки, старается оптимизировать свою экономическую деятельность с целью накоп

...