автордың кітабын онлайн тегін оқу Оценка эффективности инвестиций в инфраструктуру. Монография

Оценка эффективности инвестиций в инфраструктуру

Монография

Ответственный редактор

доктор экономических наук,

профессор Р. М. Мельников

![]()

Информация о книге

УДК 338.28

ББК 65.05

О-93

Авторы:

Мельников Р. М., доктор экономических наук, профессор, руководитель авторского коллектива – введение, заключение, § 1.1–2.2, 4.1, 4.2;

Коптелов М. В., кандидат экономических наук – § 3.1, 3.2;

Краснощеков В. Н., доктор экономических наук, профессор – § 5.1;

Гиноян А. Б., кандидат экономических наук – § 4.2;

Спицына Т. А., кандидат экономических наук – § 5.2;

Петюков С. Э., кандидат экономических наук – § 2.1, 2.2.

Рецензенты:

Марголин А. М., доктор экономических наук, профессор;

Тютюкина Е. Б., доктор экономических наук, профессор.

В монографии обоснованы методические подходы к оценке эффективности инфраструктурных инвестиций на проектном и макроэкономическом уровнях и осуществлена их практическая апробация. С использованием панельных данных и методов пространственной эконометрики изучено влияние развития инфраструктуры на экономический рост в российских регионах. Раскрыты особенности оценки эффективности проектов государственно-частного партнерства в распределенной генерации и электросетевом комплексе. Разработаны методы оценки информационных рисков и рисков отклонения фактической выработки электроэнергии от проектной при реализации проектов сооружения атомных станций. Оценено влияние создания высокотехнологичных перинатальных центров в российских регионах на снижение уровня младенческой и материнской смертности с учетом эффекта кривой обучения. Обоснованы методические подходы к оценке экологических внешних эффектов проектов комплексного обустройства земель. Сформулированы практические рекомендации по совершенствованию методов оценки эффективности и результативности государственных программ, предусматривающих осуществление инфраструктурных инвестиций.

УДК 338.28

ББК 65.05

© Коллектив авторов, 2021

© ООО «Проспект», 2021

Введение

Переход российской экономики к новой модели экономического роста требует преодоления существующих инфраструктурных ограничений и реализации стратегически значимых инфраструктурных проектов, требующих системной координации интересов и действий государства и бизнеса, использования новых подходов к управлению проектами и их финансированию. В то же время методы оценки эффективности инфраструктурных проектов, моделирования последствий их реализации с учетом факторов риска, подходы к формированию эффективных стимулов к участию предпринимательских структур в развитии инфраструктуры национальной экономики недостаточно разработаны и не в полной мере учитывают лучшую мировую практику. Плохо изучено влияние инвестиций в инфраструктуру на динамику социально-экономического развития российских регионов, что затрудняет оценку последствий стратегических решений в области развития инфраструктуры национальной экономики и их проектирование.

Оценка эффективности инвестиций в инфраструктуру на микро-, мезо- и макроуровнях и разработка предложений по ее повышению являлась предметом исследования многих зарубежных и российских ученых, среди которых можно отметить работы Д. Ашауэра, Ч. Беккера, П. Белли, М. Борнета, Дж. Брамби, А. Бордмана, Е. Дабла-Норриса, Д. Каннинга, А. Маннел, Б. Фливбьорга, М. Флорио, Э. Шиодзи, В. А. Бариновой, Е. А. Коломак, В. Н. Лившица, А. К. Морозкиной, Дж.Б.Нигматулиной, Т. С. Новиковой.

В исследованиях, выполняемых на базе международных финансовых организаций (Международного валютного фонда, Всемирного банка, Европейского инвестиционного банка), значительное внимание уделяется развитию методических подходов как к оценке эффективности отдельных инфраструктурных проектов с учетом их отраслевой специфики, так и комплексному анализу результативности системы управления государственными инвестициями в инфраструктуру. При этом используются различные методические подходы, предусматривающие разработку финансовых моделей, позволяющих учитывать внешние и косвенные эффекты реализации инфраструктурных проектов и моделировать их последствия в условиях реализации рисков различных типов, построение и оценивание эконометрических моделей, характеризующих влияние инвестиций в инфраструктуру на динамику экономического развития на макроэкономическом и региональном уровнях, а также комплексные подходы к расчету индексов эффективности управления государственными инвестициями в инфраструктуру, базирующиеся на сочетании количественных показателей и экспертных оценок.

Однако многие методические разработки, отражающие лучшую мировую практику, не нашли должного применения в современных российских условиях. Практически отсутствуют эконометрические исследования, посвященные оценке эффективности инвестиций в инфраструктуру по данным российских регионов. Требует дальнейшей проработки учет отраслевой специфики при проведении комплексного анализа издержек и выгод и количественной оценки рисков реализации инфраструктурных проектов различных типов, в частности, применительно к проектам строительства детских перинатальных центров, атомных электростанций, объектов распределенной генерации, электросетей, мелиоративных сооружений.

Настоящая монография, подготовленная по результатам научно-исследовательской работы по государственному заданию РАНХиГС 2019 г., посвящена разработке методических подходов к оценке эффективности инвестиций в инфраструктуру на микро- и макроуровнях в российских условиях с учетом результатов исследований зарубежных ученых и их практической апробации. Научная новизна результатов выполненного исследования определяется более комплексным учетом состава издержек и выгод инвестирования в объекты инфраструктуры различных типов и рисков их реализации по сравнению с ранее проведенными исследованиями, а также учетом особенностей условий развития российских регионов при спецификации эконометрических моделей анализа влияния инвестиций в инфраструктуру на их социально-экономическое развитие.

Результаты исследования могут быть использованы федеральными и региональными органами исполнительной власти, государственными финансовыми институтами развития и частными инвесторами для научно-методического обеспечения оценки общественно значимых инфраструктурных проектов и их отбора для финансирования. Они используются в учебном процессе Института государственной службы и управления и Института финансов и устойчивого развития РАНХиГС при чтении курсов «Экономическая оценка инвестиций», «Инвестиционный анализ» и «Эконометрика» Р. М. Мельниковым, В. Н. Краснощековым и Т. А. Спицыной, а также при подготовке аналитических материалов в Ситуационно-кризисном центре государственной корпорации «Росатом».

Авторы глубоко признательны рецензентам – Андрею Марковичу Марголину и Елене Борисовне Тютюкиной — за ценные замечания и предложения, позволившие сделать аргументацию более четкой и убедительной, а также Кириллу Константиновичу Фурманову, Екатерине Михайловне Мельниковой, Анастасии Васильевне Черкашиной и Алле Ивановне Урецкой за большую интеллектуальную, организационную и психологическую поддержку, без которой это исследование вряд ли было бы доведено до логического завершения.

Глава 1. ЗАРУБЕЖНЫЕ МЕТОДИЧЕСКИЕ ПОДХОДЫ К ОЦЕНКЕ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИЙ В ИНФРАСТРУКТУРУ И ВОЗМОЖНОСТИ ИХ ИСПОЛЬЗОВАНИЯ В РОССИЙСКИХ УСЛОВИЯХ

1.1. Анализ зарубежных методических подходов к оценке эффективности инфраструктурных проектов на микроуровне и предложения по их использованию в российских условиях

Оценка эффективности инфраструктурных проектов в зарубежной практике проводится с использованием методологии анализа издержек и выгод (cost-benefit analysis, CBA), которая позволяет учитывать не только прямые финансовые расходы и денежные поступления от реализации инфраструктурных проектов, но и различные внешние и косвенные эффекты. Методология анализа издержек и выгод представляет собой расширение и развитие методологии анализа денежных потоков от реализации инвестиционных проектов, предназначенной для расчета показателей финансовой (коммерческой) эффективности инвестиций. При этом предполагается, что применительно к модернизации и развитию производственной и социальной инфраструктуры инвестиционные решения, основанные исключительно на стремлении к получению прибыли и исходящие из ценовых сигналов, формируемых рыночной системой, не являются адекватными и способны привести к нежелательным для общества последствиям.

При проведении анализа издержек и выгод инфраструктурного проекта выявляется, превышают ли его общественные выгоды капитальные и эксплуатационные издержки по реализации проекта. Вместо рыночных цен при оценке проекта используются «теневые» цены, отражающие альтернативные издержки использования ресурсов в экономике. В случае, если приведенная стоимость выгод превышает приведенную стоимость издержек, проект признается эффективным с позиций общества в целом.

Ведущую роль в развитии методологии оценки эффективности инфраструктурных проектов на современном этапе играют международные финансовые организации — Всемирный банк1; Европейский инвестиционный банк2, Азиатский банк развития3, а также Европейская комиссия4.

Согласно исследованию ОЭСР5, в 55% обследованных стран отсутствует законодательство национального уровня, согласно которому проведение анализа издержек и выгод инфраструктурных проектов является обязательным. Однако такое законодательство имеется на уровне регионов, демонстрирующих лучшие практики управления общественными финансами, в 40% обследованных стран. Кроме того, в 15% обследованных стран применение метода анализа издержек и выгод для оценки эффективности инфраструктурных проектов активно продвигается органами исполнительной власти.

В Канаде, Великобритании, Ирландии, Австралии, Чили и Дании оценка издержек и выгод является необходимым этапом принятия решения о финансировании любого инфраструктурного проекта за счет бюджетных средств. В Германии, Нидерландах, Мексике, Норвегии и Франции методология анализа издержек и выгод в последние годы все более активно применяется для оценки эффективности инфраструктурных проектов.

Наиболее активно методология анализа издержек и выгод используется на стадиях предварительной оценки инфраструктурного проекта и отбора проекта для финансирования. Во многих странах такой подход рассматривают как важный инструмент обеспечения прозрачности принятия решений по управлению общественными финансами. Кроме того, в некоторых странах, прежде всего Великобритании и Ирландии, оценка издержек и выгод проводится в процессе мониторинга хода реализации инфраструктурного проекта.

Основные типы проектов, в отношении которых в международной практике проводится комплексный анализ издержек и выгод, включают строительство автомобильных и железных дорог, аэропортов и морских портов. Сопоставление издержек и выгод инвестиций в создание объектов культурной сферы и инфраструктуры научных исследований проводится значительно реже.

Большое значение с позиций совершенствования организации управления государственными инвестициями в инфраструктурные проекты имеют также разрабатываемые Всемирным банком6 и Международным валютным фондом7 методологические подходы к эффективному управлению государственными инвестициями.

Согласно подходу Всемирного банка, эффективное управление государственными инвестициями предполагает качественную реализацию восьми обязательных процедур — разработки руководства по оценке и отбору проектов с учетом стратегических приоритетов, формализованной предварительной оценки проектов, независимой экспертизы результатов предварительной оценки проектов, отбора проектов для финансирования, выполнения работ на инвестиционной фазе, корректировки реализуемых проектов, эксплуатации созданных объектов, мониторинга и оценки фактической эффективности реализации проектов8.

Международным валютным фондом для оценки качества управления государственными инвестициями была разработана методика PIMA (Public Investment Management Assessment), которая предусматривает проведение оценки в разрезе трех фаз цикла управления инфраструктурными проектами — планирования государственных инвестиций, распределения государственных финансовых ресурсов между проектами и непосредственной реализации проектов. Оценка результатов на каждой фазе цикла управления проводится путем выставления оценок по пяти вопросам, характеризующим соответствие лучшей международной практике. Оценки выставляются по трехбалльной шкале — «не обеспечивается», «частично обеспечивается», «полностью обеспечивается». При этом отдельно оцениваются перспективы «де-юре» и «де-факто».

В рамках перспективы «де-юре» оценивается, в какой мере порядок осуществления государственных инвестиций, закрепленный в принятых нормативно-правовых актах, соответствует лучшей мировой практике. В частности, если закрепленные нормативно-правовыми актами правила отбора инфраструктурных проектов для финансирования из государственного бюджета требуют проведения тщательного и подробно регламентированного технического, экономического и финансового анализа, результаты которого подлежат опубликованию, то оценка по этой перспективе будет высокой.

В рамках перспективы «де-факто» оценивается, как закрепленные нормативно-правовой базой процедуры реализуются на практике. Например, критерии оценки и отбора для финансирования инфраструктурных проектов могут быть достаточно четко закреплены в утвержденных методиках, однако на практике такой анализ может вообще не проводиться или проводиться некачественно. Если качество анализа является низким, или он проводится лишь эпизодически, оценка по этой перспективе будет низкой.

Результаты проведенного МВФ анализа показали, что в развивающихся странах наиболее проблемными аспектами управления государственными инвестициями являются формализованная предварительная оценка проектов, отбор проектов для финансирования и мониторинг активов, созданных в результате реализации инфраструктурных проектов9. При этом фактическая результативность внедрения лучших практик в области управления государственными инвестициями заметно ниже, чем степень их закрепления в нормативно-правовых актах — критерии оценки и отбора проектов, закрепленные в утвержденных методиках, нередко не применяются на практике. Однако и те критерии, которые закреплены в методиках, во многих странах мира достаточно далеки от лучшей мировой практики.

Методика оценки экономической эффективности инвестиционных проектов, применяемая Международной финансовой корпорацией, входящей в группу Всемирного банка10, основана на выявлении основных субъектов, которые получают выгоды или несут издержки в результате реализации проекта. Крупные инфраструктурные проекты обычно оказывают влияние не только на производителя и непосредственных потребителей услуги, но и на поставщиков, конкурентов, местных жителей, региональные и местные бюджеты. В случае расхождения издержек и выгод от реализации проекта для этих стейкхолдеров с рыночными ценами, уплачиваемыми ими в связи с реализацией проекта, соответствующие расхождения рассматриваются в качестве косвенных эффектов проекта, которые необходимо принимать во внимание при оценке его экономической эффективности.

Издержки и выгоды оператора проекта определяются на стадии расчета денежных потоков для оценки финансовой (коммерческой) эффективности проекта. Интегральный эффект проекта для его оператора находит выражение в NPV проекта при оценке его финансовой (коммерческой) эффективности.

Выгоды от реализации проекта для персонала обусловлены главным образом расхождением доходов наемных работников от трудовой деятельности в сценариях «с проектом» и «без проекта». Такое расхождение может быть достаточно существенным в слаборазвитых и депрессивных регионах с высоким уровнем безработицы, где реализация проекта позволяет создать новые высокооплачиваемые рабочие места. В случае, если работодатель осуществляет финансирование профессиональной переподготовки и повышения квалификации персонала, то наемные работники могут получить также дополнительные выгоды от прироста своего человеческого капитала и повышения конкурентоспособности на рынке труда.

Основные выгоды реализации проекта для потребителей связаны с возможностью получения товара или услуги, доступ к которым был бы существенно затруднен или вообще отсутствовал бы в случае отказа от реализации проекта, а также со снижением цен на товар или услугу благодаря реализации проекта. Одновременно следует учитывать, что реализация проекта может оказать негативное влияние на масштабы операционной деятельности и финансовые результаты хозяйствующих субъектов, уже оказывающих аналогичные услуги потребителям.

Основные выгоды от реализации проекта для его поставщиков заключаются в получении дополнительных заказов на производимые ими товары и услуги, которые позволяют увеличить объем продаж и операционную прибыль.

«Соседи», или субъекты, не вступающие в непосредственный рыночный обмен с оператором проекта, также могут получить определенные выгоды от реализации проекта. Например, стоимость квартир может возрасти в случае строительства новой станции метрополитена в зоне шаговой доступности от жилых домов. В то же время «соседи» могут испытать на себе негативные внешние эффекты проекта, связанные с ухудшением состояния окружающей среды и ростом уровня шума (например, при реализации проекта по строительству нового аэропорта).

Влияние проекта на «остальную часть общества» проявляется через взаимодействие оператора проекта с государственным бюджетом, который может предоставлять субсидии на реализацию проекта (являющиеся притоком денежных средств для оператора проекта, но формирующие издержки для государственного бюджета и общества в целом). В то же время налоговые платежи являются издержками для оператора проекта, но формируют чистый приток денежных средств для государственного бюджета и общества в целом. Если при реализации проекта используются материалы и полуфабрикаты, облагаемые импортными пошлинами, то издержки оператора проекта по уплате этих пошлин одновременно являются выгодами для государственного бюджета или поставщиков, которые получают возможность осуществлять реализацию своей продукции по ценам, превышающим цены мирового рынка.

Для того, чтобы дать оценку воздействия проекта на изменение уровня благосостояния различных экономических агентов, можно применить концепции потребительского излишка и излишка производителей, разработанные в рамках микроэкономической теории. Потребительский излишек характеризует превышение ценности товара или услуги для потребителей над ценой, которую они должны за него уплачивать. Излишек производителя характеризует превышение цены над предельными издержками, или его прибыль от ведения хозяйственной деятельности.

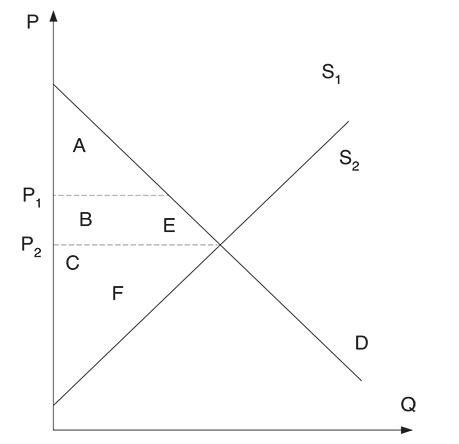

На рисунке 1.1.1 показано, как увеличение предложения в результате реализации проекта оказывает влияние на изменение потребительского излишка и излишка производителей. До реализации проекта кривая предложения занимает положение S1, а кривая спроса занимает положение D. В этой ситуации потребительский излишек равен площади треугольника А, а излишек производителей равен площади треугольника B+C.

Рис. 1.1.1. Изменение потребительского излишка и излишка производителей вследствие реализации проекта

Поскольку в результате реализации проекта кривая предложения сдвигается вправо до положения S2, потребительский излишек возрастает до площади треугольника А+В+Е. После достижения нового состояния равновесия излишек производителей будет выражаться площадью треугольника C+F. Таким образом, в результате реализации проекта потребительский излишек возрастет на величину B+E, а излишек производителей изменится на величину F-B.

Интегральный общественный эффект реализации проекта составит F+E. Однако часть этого эффекта F учтена при оценке финансовой эффективности проекта для его инициатора. Другая часть интегрального общественного эффекта реализации проекта E представляет собой превышение выигрышей потребителей над потерями конкурентов оператора проекта. Ее можно оценить как половину произведения объема оказываемых услуг (или производимых товаров) на снижение рыночной цены в результате реализации проекта.

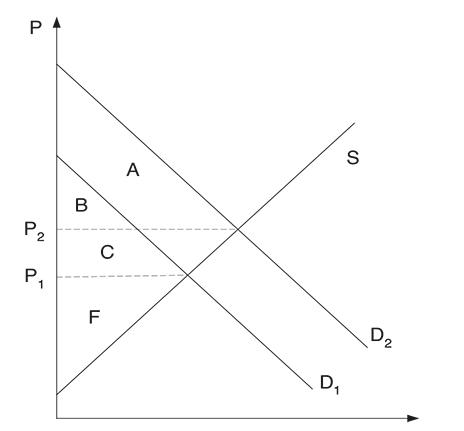

Аналогичным образом можно оценить чистые выгоды поставщиков от реализации проекта. На рисунке 1.1.2 кривая S характеризует предложение ресурса, необходимого для реализации проекта. Кривая D1 показывает уровень спроса на этот ресурс до реализации проекта, а кривая D2 — уровень спроса на данный ресурс после реализации проекта.

Рис. 1.1.2. Воздействие проекта на излишек поставщиков ресурсов и полуфабрикатов

Излишек пользователей ресурса до реализации проекта представлен треугольником B+C, а после реализации проекта — треугольником A+B. Чистое изменение излишка пользователей ресурса можно измерить как A–C, однако выгоды A представляют собой выгоды оператора проекта, которые определяются при оценке финансовой эффективности проекта.

Излишек производителя ресурса до реализации проекта представлен площадью F, а после реализации проекта — площадью F+C+E. Чистый прирост выгод производителя ресурса после реализации проекта за вычетом потерь пользователей ресурса составит величину E, которую можно рассчитать как половину произведения объема использования ресурса для нужд проекта на повышение уровня цен на ресурс в результате реализации проекта.

Руководство по анализу издержек и выгод реализации инвестиционных проектов Европейской комиссии11 определяет, что оценка эффективности инфраструктурных проектов с позиций определения их вклада в прирост общественного благосостояния должна осуществляться в следующем порядке.

На первом этапе строится финансовая модель для оценки финансовой (коммерческой) эффективности проекта. Эта финансовая модель позволяет решить две разноплановые задачи. Во-первых, оценить экономическую целесообразность участия в проекте для частных инвесторов, основные цели которых связаны с получением прибыли и повышением стоимости бизнеса. Во-вторых, сформировать информационную базу для дальнейшего уточнения расчетов, позволяющих определить эффективность реализации инфраструктурного проекта с позиций общества в целом.

На втором этапе осуществляется пересчет основных издержек и выгод реализации проекта из рыночных или регулируемых цен в «теневые цены», которые характеризуют издержки и выгоды производства и использования различных благ и услуг с позиций общества в целом. Теоретическое обоснование использования «теневых цен» при проведении анализа издержек и выгод дается в работах Дрезе и Стерна12, которые рассматривали теневые цены как чистое изменение значения функции общественного благосостояния, обусловленное единичным изменением затрат ресурса или выпуска готовой продукции.

Отклонения рыночных цен от «теневых» могут быть обусловлены предоставляемыми государством субсидиями и взимаемыми им налогами (например, импортными пошлинами и налогом на доходы физических лиц), а также государственным регулированием цен и превышением рыночной цены над предельными издержками в ситуации монополии.

«Теневые» цены на потребляемые ресурсы берутся с поправкой на прямые (например, налог на доходы физических лиц) и косвенные (налог на добавленную стоимость) налоги. В то же время платежи в социальные страховые фонды рассматриваются как зарплата с отсрочкой выплаты и учитываются в составе издержек реализации проекта. Это обусловлено тем, что налоги и субсидии являются трансфертными платежами, которые влияют на распределение финансовых издержек и выгод между оператором проекта и государственным бюджетом, но не сокращают и не увеличивают количества ресурсов, доступных для национальной экономики в целом.

При определении «теневых» цен на оказываемые услуги и реализуемые товары в них включаются косвенные налоги, которые отражают ценность услуг для потребителей, но не включаются субсидии, поступающие от государства производителям.

В случае регулирования цен на отдельные товары и услуги государством эти цены могут быть установлены на уровне ниже рыночных, неадекватно отражать стоимость товаров и услуг и приводить к дефициту, что требует внесения поправок при определении «теневых» цен. В случае злоупотребления монополистами своим доминирующим положением и установления цен выше долгосрочных средних издержек фактическая цена, напротив, оказывается выше «теневой».

В соответствии с подходом, предложенным Литтлом и Мирлизом13, для расчета «теневых» цен товаров, обращающихся на мировом рынке, используются приграничные цены. При этом предполагается, что цены мирового рынка лучше отражают экономическую стоимость товаров, чем внутренние цены. Согласно правилу приграничных цен, теневая цена импортируемого для нужд проекта торгуемого товара определяется как цена CIF (покрывающая стоимость товара, страховку и фрахт) на национальной границе, но не включающая налоги и таможенные пошлины, взимаемые при пересечении границы.

Для оценки неторгуемых товаров, используемых при реализации проекта в качестве основных ресурсов, используется метод долгосрочных предельных общественных издержек производства, которые отражают частные и внешние издержки, необходимые для увеличения производства оцениваемого товара на единицу при сохранении объемов производства других товаров на прежнем уровне.

Для перевода в «теневые цены» стоимости неторгуемых товаров, используемых при реализации проекта в качестве вспомогательных ресурсов (к этим статьям, например, относятся административные расходы и вспомогательные услуги) используются стандартные факторы конверсии. Стандартный фактор конверсии рассчитывается на основе данных макроэкономической статистики по следующей формуле:

SCF = (M + X) / (M + X + TM) (1.1.1)

где: M – стоимость импорта в приграничных ценах;

X – стоимость экспорта в приграничных ценах;

TM — размер уплаченных импортных пошлин14.

«Теневая цена» трудовых ресурсов позволяет учесть общественные выгоды, связанные с занятостью индивида в конкретном регионе и секторе, характеризующимися определенными особенностями рынка труда.

Согласно руководству Европейской комиссии15, «теневая цена» трудовых ресурсов принимается равной:

— величине пособия по безработице для неквалифицированных рабочих, испытывающих затруднения с поиском работы;

— стоимости продукции на одного работающего, производимой в неформальном секторе, если штат сотрудников объекта, создаваемого в результате реализации проекта, пополняют люди, ранее занятые в неформальном секторе;

— рыночной ставке оплаты труда для квалифицированных сотрудников, привлекаемых для реализации проекта с других предприятий.

Разность между фактической ставкой заработной платы и ее теневой ценой отражает выгоды от реализации проекта для наемных работников, которые учитываются при оценке экономической эффективности проекта наряду с выгодами других экономических агентов.

Теневая ставка заработной платы может также рассчитываться по формуле

SW = W × (1 – t) × (1 – u) (1.1.2)

где: t – ставка налога на доходы физических лиц;

u – уровень безработицы.

Важным принципом оценки эффективности инфраструктурных проектов является приростный подход, или сравнение последствий сценария «с проектом» с последствиями реализации сценария «без проекта». В случае, когда проект предполагает создание нового объекта, сценарий «без проекта» может не рассматриваться. Но в случаях, когда предполагаемые инвестиции направляются на модернизацию существующего инфраструктурного объекта, сценарий «без проекта» должен быть специально обоснован и включать оценки издержек и выгод в связи с эксплуатацией существующего инфраструктурного объекта при поддержании его операционных характеристик на прежнем уровне (business as usual) или при осуществлении минимально необходимых инвестиций, которые планировалось осуществить в любом случае (do-minimum). При разработке сценария эксплуатации инфраструктурного объекта «без проекта» должны быть приняты во внимание фактические издержки и выгоды от эксплуатации объекта не менее чем за три последних года.

Операционные результаты многих инфраструктурных проектов, финансируемых государством, носят нерыночный характер. Примерами могут служить школы, государственные больницы, дороги общего пользования. Другие инфраструктурные проекты порождают внешние эффекты, которые влияют на общество в целом, но не учитываются в рыночных ценах. Примером может являться загрязнение окружающей среды в результате эксплуатации электростанции, работающей на угле. В то же время введение в эксплуатацию гидроэлектростанции для замещения выводимой угольной может обеспечивать положительный внешний эффект от снижения выбросов.

Оценка результатов реализации проекта и его внешних эффектов осуществляется на основе предельной готовности платить (Willingness-To-Pay, WTP) потребителями за единицу оказываемой услуги. Готовность платить представляет собой максимальную сумму в денежном выражении, которую физические лица готовы уплачивать за получение результатов, рассматриваемых ими в качестве желательных, и избежание результатов, рассматриваемых ими в качестве нежелательных.

Для эмпирической оценки WTP используются различные методы, включающие методы выявленных предпочтений, методы заявленных предпочтений и метод переноса выгод. Выбор применяемого метода зависит от характера оцениваемого эффекта и доступности данных.

При использовании методов выявленных предпочтений некоторые результаты реализации проекта, для которых не существует прямой рыночной оценки, монетизируются с учетом результатов фактических действий экономических агентов на связанных рынках. К методам выявленных предпочтений относятся метод гедонистического ценообразования, метод оценки издержек путешествия и метод оценки защитных действий.

Метод гедонистического ценообразования базируется на том, что цены многих рыночных товаров и услуг можно рассматривать как функции их различных количественных и качественных параметров. Используя информацию о ценах различных товаров и услуг, относящихся к некоторому классу, и значениях их параметров, дифференцирующих эти товары и услуги по качеству, с помощью регрессионного анализа можно получить подразумеваемые оценки стоимости каждого из рассматриваемых параметров. Результаты такой оценки можно использовать для монетизации внешних эффектов инфраструктурных проектов.

Например, стоимость квартиры можно рассматривать как функцию ее площади в квадратных метрах, ее удаленности от центра города, типа дома, уровня развития прилегающей инфраструктуры (в том числе наличия станции метро в зоне шаговой доступности). Оценив соответствующую регрессионную модель, можно выяснить, как наличие станции метро в зоне шаговой доступности влияет на стоимость квартир. В дальнейшем эту информацию можно использовать для количественной оценки результатов реализации инфраструктурного проекта по строительству новой станции метро, рассматривая в качестве основного результата проекта прирост рыночной стоимости квартир в расположенном поблизости от новой станции жилом массиве.

Метод оценки издержек путешествия был впервые предложен Х. Хотеллингом16 и получил дальнейшее развитие в работе Клаусона и Кнетча17. Изначально этот метод разрабатывался для оценки природных рекреационных территорий, но в последние годы нашел активное применение в экономике культуры, в особенности при оценке объектов культурного наследия18.

Метод оценки издержек путешествия дает возможность вывести оценку готовности платить за возможность посещения рекреационной территории (например, парка отдыха) с использованием данных о расходах жителей различных зон, которые необходимо понести для посещения этой рекреационной территории. Число посещений рекреационной территории жителями зон, которые расположены на значительном отдалении от нее, крайне мало, потому что издержки посещения рекреационной территории оказываются выше потребительских выгод от ее посещения. Вместе с тем физические лица, проживающие рядом с рекреационной территорией, получают значительный потребительский излишек от ее использования, поскольку расходы по получению доступа к этой территории для них минимальны.

Оценка готовности населения платить за рекреационную территорию требует сбора данных об издержках совершения путешествия в рекреационную территорию из других зон (которые включают расходы по оплате стоимости поездки, стоимость времени, требуемого для совершения поездки, а также стоимость входных билетов и расходы в месте пребывания, включая стоимость проживания и питания) и данных о числе посетителей рекреационной зоны, проживающих в других зонах, за некоторый промежуток времени. Денежную оценку выгод от использования рекреационной территории можно принять равной издержкам путешествия, которые вынуждены нести жители зон, совершающие минимальное количество поездок в рекреационную территорию. Жители зон с меньшими издержками путешествия имеют возможность получать излишек потребителей, поскольку их выгоды от пользования рекреационной территорией выше издержек по получению доступа к ней. Чистый эффект для населения от возможности использовать рекреационную территорию можно определить путем суммирования излишков потребителей по всем рассматриваемым зонам.

Метод оценки защитных действий основан на определении величины расходов, необходимых для защиты потребителя от негативных изменений. В частности, защитной реакцией на снижение качества питьевой воды может выступить установка систем очистки и фильтрации водопроводной воды или увеличение расходов на покупку питьевой воды в бутылках. Тогда в качестве стоимостной оценки издержек ухудшения качества питьевой воды можно принять величину этих защитных расходов.

Методы заявленных предпочтений, или условной оценки, предполагают проведение опросов респондентов, на основе которых определяется готовность платить за некоторое нерыночное благо в конкретной, но гипотетической ситуации. Исследование, проводимое методом условной оценки, обычно включает следующие шаги:

1. Задается сценарий, характеризующий условия производства нерыночного блага в результате реализации проекта, определяются нерыночные выгоды проекта и население, которое может их получить.

2. Формируется репрезентативная выборка респондентов, адекватно представляющая круг получателей выгод проекта.

3. Проводится опрос, позволяющий выявить готовность платить за предоставляемое в результате реализации проекта нерыночное благо (как правило, путем повышения налогов). При этом могут использоваться различные способы получения оценок готовности платить: открытые вопросы, когда респондента просят прямо указать его максимальную готовность платить за предоставляемое нерыночное благо; закрытые вопросы, когда респонденту предлагается случайно варьируемая конкретная сумма и выясняется, готов ли он платить ее за предоставляемое нерыночное благо; «платежная карта», которая предусматривает выбор респондентом из нескольких возможных значений платежа максимального приемлемого для него уровня.

Также используется подход, когда у участников опроса выясняют, приемлема ли для них некоторая заданная сумма платежа за предоставляемое нерыночное благо. В случае, если опрашиваемый согласен уплатить указанную сумму за предоставление нерыночного блага, она повышается до изменения позиции респондента на отказ платить. В случае, если опрашиваемый не согласен уплачивать указанную сумму за предоставление нерыночного блага, она понижается до уровня, при котором респондент изменит позицию, или нуля, если респондент не согласен платить за предоставление нерыночного блага при любой сумме платежа.

4. Проводится обработка результатов опроса и определяется готовность населения платить за предоставляемое благодаря реализации проекта нерыночное благо.

Помимо готовности платить за предоставляемое рыночное благо, в процессе проведения опроса выявляются социально-демографические характеристики респондентов, прежде всего уровень дохода и образования. Это позволяет в дальнейшем построить регрессионную модель зависимости готовности платить от социально-демографических характеристик и оценить выгоды проекта для всего населения, испытывающего воздействие результатов реализации проекта.

Серьезным недостатком методов заявленных предпочтений в сравнении с методом выявленных предпочтений является возможность смещения, обусловленного тем, что респонденты фактически не платят за нерыночное благо, создаваемое в результате реализации проекта, но в случае заинтересованности в его предоставлении могут намеренно завысить свою декларируемую готовность платить в рамках проведения опроса, чтобы способствовать повышению вероятности принятия проекта.

Методы моделирования выбора развивают подход условной оценки, предлагая респондентам выбрать или проранжировать различные варианты схожих благ (например, различные наборы мероприятий по защите окружающей среды), которые отличаются значениями различных атрибутов, в том числе цены предоставления блага. Кроме того, респондентам может быть предложено определить вероятность выбора каждого из альтернативных вариантов. Этот метод позволяет выявить готовность населения платить за каждый из атрибутов нерыночного блага и с этой точки зрения предоставляет аналитикам больший объем полезной информации для оценки общественно значимых проектов, в том числе для обоснования выбора наиболее предпочтительного варианта из ряда возможных альтернатив.

Метод переноса выгод базируется на использовании оценок стоимости предоставления нерыночных благ, которые были получены ранее при оценке схожих проектов. Это значительно удешевляет процедуры расчета внешних эффектов проекта в стоимостном выражении, но снижает точность оценок, потому что детальный учет специфических особенностей проекта и его внешнего окружения при этом оказывается невозможным.

Реализация метода переноса выгод обычно осуществляется в три этапа. На первом этапе изучаются ранее проведенные исследования по смежной проблематике. На втором этапе отобранные эмпирические исследования оцениваются на сопоставимость с условиями анализируемого нового проекта (например, предыдущие оценки выгод от предотвращения негативных экологических внешних эффектов проверяются на соответствие уровню дохода, образования и возраста выгодоприобретателей нового проекта). На третьем этапе делаются поправки, позволяющие адаптировать ранее полученные оценки выгод к условиям рассматриваемого нового проекта.

Применение метода переноса выгод наиболее оправдано в тех случаях, когда вклад оцениваемых выгод в интегральный результат проекта относительно невелик. Если же оцениваемые нерыночные выгоды являются ключевым результатом проекта, использование метода переноса выгод может привести к серьезным смещениям и ошибочным выводам о целесообразности или нецелесообразности реализации проекта. В такой ситуации более предпочтительны специальные новые исследования, позволяющие определить заявленные или выявленные предпочтения непосредственных выгодоприобретателей проекта19.

Выгоды проекта также можно оценить исходя из статистической взаимосвязи между измеримыми воздействиями проекта, такими как повышение производительности, рост доходов, улучшение состояния здоровья населения, и непосредственными результатами реализации проекта. Например, выгоды от строительства дорог в сельской местности можно оценить с использованием регрессионной модели, отражающей зависимость уровня доходов жителей сел и деревень от доступности и качества автомобильных дорог по выборке населенных пунктов с разным уровнем обеспеченности автомобильными дорогами.

Следует также отметить, что оценка выгод проекта зависит от того, приводит ли результат реализации проекта к увеличению выпуска товаров и услуг или к замещению ранее выпускавшихся товаров и услуг. Если проект приводит к увеличению выпуска и обеспечивает получение доходов от продаж, то базой для оценки выгод является стоимость продаж. В том случае, если реализация проекта способствует снижению рыночных цен, при оценке выгод стоимость продаж может быть скорректирована на величину прироста потребительского излишка. Если проект приводит к увеличению выпуска, но не обеспечивает получения доходов от продаж, то для оценки выгод используется оценка готовности потребителей платить за оказываемые услуги. Если проект замещает ранее осуществлявшийся выпуск, то выгоды от его реализации оцениваются как снижение операционных издержек, оцененных в «теневых» ценах.

На третьем этапе на основе полученных на предыдущем этапе значений сальдо чистых выгод проекта для общества в целом с использованием социальной ставки дисконтирования (SDR) рассчитывается экономическая чистая приведенная стоимость инфраструктурного проекта (ENPV), которая характеризует интегральный вклад проекта в прирост общественного благосостояния. Для эффективных проектов должно выполняться условие ENPV>0.

В зарубежной литературе при оценке социальной ставки дисконтирования SDR используются две базовые концепции. Первая из них отражает интересы инвестора (т. е. спрос на капитал), а вторая — интересы субъекта, осуществляющего сбережения (т. е. предложение капитала).

Согласно первой концепции, капитал, используемый в общественном секторе, имеет альтернативную стоимость. Соображения эффективности определяют то, что инфраструктурные проекты в общественном секторе должны финансироваться только в том случае, если отдача на них по крайней мере не ниже, чем в альтернативных проектах частного сектора. Поэтому социальная ставка дисконтирования должна быть равна предельной норме доходности частных инвестиций. Такая социальная ставка дисконтирования получила название определенной методом предельных общественных альтернативных издержек (Social Opportunity Cost, SOC).

Вторая концепция исходит из того, что граждане, осуществляющие сбережения, характеризуются предпочтением текущего потребления над будущим. Это обусловлено двумя причинами. Во-первых, индивиды ожидают роста уровня потребления в будущем, что влечет за собой снижение предельной полезности единицы потребления. Во-вторых, даже если предельная полезность единицы потребления в будущем не снижается, предпочтение текущего потребления может быть обусловлено риском не дожить до будущего периода или нетерпением. В рамках этого подхода социальная ставка дисконтирования определяется как социальная норма временных предпочтений (Social Rate of Time Preference, SRTP), т. е. как ставка, по которой общество соглашается отказаться от единицы потребления в настоящем в обмен на увеличение потребления в будущем.

В идеальных условиях совершенного рынка и полной информированности всех экономических агентов значения SOC и SRTP совпадают и равны рыночной процентной ставке. Однако в реальных условиях, характеризующихся налогообложением, внешними эффектами, асимметрией информации и рисками, эти ставки, как правило, отличаются друг от друга.

Учесть различие каналов привлечения финансовых ресурсов общественным сектором для реализации инфраструктурных проектов и соответствующей им стоимости привлечения капитала позволяет метод средневзвешенной стоимости капитала общественного сектора. В качестве основных каналов привлечения государственных инвестиционных ресурсов рассматриваются вытеснение частных инвестиций, отсрочка текущего потребления и заимствование с международного рынка капитала. Тогда социальную ставку дисконтирования можно рассчитать по следующей формуле:

SDR = SOC × x1+ SRTP × x2+ MCF × (1 – х1– x2) (1.1.3)

где: x1 — доля государственных инвестиционных ресурсов, обеспечиваемая за счет вытеснения частных инвестиций;

x2 — доля государственных инвестиционных ресурсов, обеспечиваемая за счет отказа от текущего потребления;

MCF — стоимость привлечения заемного финансирования из-за рубежа20.

Метод средневзвешенной стоимости привлечения капитала общественного сектора в явном виде учитывает несовершенство рынка и существование различных каналов финансирования инвестиций общественного сектора. Однако для его применения необходимо информационное обеспечение. Если же данные получить затруднительно, приходится делать субъективные предположения, по отношению к которым результирующее значение SDR оказывается достаточно чувствительным.

Поэтому более широко используемым на практике методом является использование уравнения Рамсея, позволяющего рассчитать значение SRTP и взять его за основу при определении ставки дисконтирования. Именно этот подход и применяется Европейской комиссией при оценке экономической эффективности инфраструктурных проектов.

Согласно уравнению Рамсея

SDR = SRTP = µ + θ × g (1.1.4)

где: µ – чистая норма временных предпочтений;

θ – эластичность предельной полезности по потреблению;

g – среднегодовой темп прироста реального душевого потребления.

В качестве оценки параметра g, как правило, используются ожидаемые темпы прироста реального ВВП на душу населения в долгосрочной перспективе. Определение значений µ и θ является менее тривиальной задачей. Как правило, µ задается в диапазоне от 1% до 3% годовых, и в качестве возможного ориентира может использоваться уровень смертности в стране.

Параметр θ обычно задается в диапазоне от 1 до 2. Эмпирические исследования по данным различных стран мира позволяют оценить этот параметр на уровне θ = 1,321, и именно это значение сейчас используется в Великобритании22.

В соответствии с руководством Европейской комиссии параметры µ, θ и g определяются с учетом страновой специфики, но в качестве примерного ориентира результирующей социальной ставки дисконтирования SRTP могут рассматриваться значения 3,5% годовых для наиболее развитых стран и 5,5% годовых для стран со средним и низким уровнем экономического развития. При оценке экономической эффективности проектов Европейский инвестиционный банк использует социальные ставки дисконтирования в диапазоне от 3,5% до 5,5% годовых с учетом уровня экономического развития и ожидаемых темпов роста соответствующей национальной экономики в долгосрочной перспективе23.

В то же время Азиатский банк развития оценивает SRTP на значительно более высоком уровне, прежде всего по причине высоких темпов экономического роста в динамично развивающихся странах макрорегиона. Аналитики этого банка развития применяют значения µ = 1, θ = 1,5 и g = 5%, что дает SRTP = 1 + 1,5 × 5 = 8,524. С нашей точки зрения, в связи с низкими темпами роста российской экономики значение реальной социальной ставки дисконтирования в российских условиях должно соответствовать нижней границе диапазона, применяемого для стран Европейского союза, т. е. принимать значение 3,5% годовых.

Состав издержек и выгод, принимаемых во внимание при оценке эффективности инфраструктурного проекта, существенно зависит от отраслевой специфики.

Например, транспортные проекты обеспечивают такие выгоды потребителям, как доступ к необходимым им местам назначения, экономию времени и транспортных расходов, а также повышение комфорта и безопасности. Эти выгоды затрагивают как существующий трафик, так и новый трафик, который может возникнуть благодаря реализации проекта. Выгоды от реализации проекта для существующего трафика носят замещающий характер и оцениваются исходя из снижения уровня издержек пользователей транспортной инфраструктуры в экономических ценах. Кроме того, благодаря реализации проекта может создаваться новый трафик, выгоды от которого должны оцениваться исходя из готовности пользователей платить за пользование создаваемой инфраструктурой.

Основные выгоды от развития дорожной сети для существующих пользователей включают снижение расходов по эксплуатации транспортных средств, экономию времени и сокращение количества и последствий дорожно-транспортных происшествий. Кроме того, могут учитываться внешние эффекты, связанные с изменением уровня загрязнения окружающей среды.

Для оценки снижения расходов по эксплуатации транспортных средств с учетом характеристик дороги и транспортных средств может быть использована разработанная Всемирным банком Модель разработки и управления автомобильной дорогой HDM-425. В случае, когда переключение трафика приводит к снижению издержек по эксплуатации транспортных средств на других маршрутах, такая экономия тоже должна приниматься во внимание при оценке выгод проекта.

Экономия времени может быть обеспечена за счет сокращения расстояния пути, снижения загруженности дорог и повышения скорости движения и может генерировать выгоды как при перевозке пассажиров, так и при перевозке грузов.

При оценке выгод от экономии времени для пассажиров обычно принимается во внимание, какое время экономится — рабочее или свободное. Экономия рабочего времени оценивается исходя из часовой ставки оплаты труда, а экономия свободного времени — исходя из некоторой доли часовой ставки оплаты труда (то есть в меньшем размере).

Сокращение времени перевозки грузов приводит к более ранней доставке товаров. Эта выгода может быть оценена исходя из сокращения объема оборотного капитала и стоимости его финансирования.

Предотвращенный ущерб от дорожно-транспортных происшествий включает экономию медицинских расходов, снижение ущерба имуществу, стоимостную оценку спасенных жизней и предотвращения потерь доходов вследствие повреждений.

При оценке транспортных проектов также должны приниматься во внимание экологические внешние эффекты. В зарубежной практике они чаще всего оцениваются исходя из изменения объема выбросов углекислого газа, например, вследствие снижения перегруженности автомобильных дорог.

Оценка стоимости выбросов CO2, используемая в расчетах Европейского инвестиционного банка и основанная на рекомендациях Стокгольмского института окружающей среды, приведена в таблице 1.1.1.

Таблица 1.1.1

Оценка стоимости выбросов CO2, используемая в расчетах Европейского инвестиционного банка, евро за тонну

| Оценка | Стоимость в ценах 2010 г. |

Ежегодный абсолютный прирост |

| верхняя | 40 | 2 |

| базовая | 25 | 1 |

| нижняя | 10 | 0,5 |

Источник: The economic appraisal of investment projects at the EIB (2013), p.25.

Базовая оценка экологического ущерба, связанного с эмиссией парниковых газов, приведенных к эквиваленту CO2, равна 25 евро за тонну. Исходя из предположения о том, что предельный ущерб от эмиссии является возрастающей функцией содержания парниковых газов в атмосфере, ежегодно она увеличивается на 1 евро за тонну, что дает для 2030 г. значение 45 евро за тонну.

Кроме того, Европейский инвестиционный банк монетизирует отрицательные экологические внешние эффекты, связанные с локальным загрязнением воздуха и шумовым загрязнением. Значения параметров, используемые для оценки последствий локального загрязнения воздуха и шумового загрязнения применительно к транспортным инфраструктурным проектам, приведены в таблице 1.1.2.

Таблица 1.1.2

Оценка стоимости локального загрязнения воздуха и шумового загрязнения при реализации транспортных инфраструктурных проектов, используемая в расчетах Европейского инвестиционного банка, евро за пассажиро-километр

| Вид транспорта | Локальное загрязнение воздуха | Шумовое загрязнение |

| Новая железная дорога | 0.0049 | 0.0029 |

| Существующая железная дорога | 0.0049 | 0.0039 |

| Автомобильный | 0.0173 | 0.0057 |

| Воздушный | 0.0019 | 0.0036 |

Источник: The economic appraisal of investment projects at the EIB (2013), p. 25.

Однако в настоящее время Европейским инвестиционным банком не монетизируются такие отрицательные экологические эффекты, как снижение биоразнообразия и негативное влияние на состояние экосистем, хотя теоретически учитывать их следует.

Эффекты от реализации проектов в области развития энергетической инфраструктуры также в основном связаны с экономией затрат по сравнению с ранее использовавшимся вариантом энергоснабжения. Для проектов, замещающих генерирующие мощности, использующие ископаемое топливо, на мощности, использующие возобновляемые источники энергии, важной составляющей выгод является сокращение выбросов углекислого газа. Для проектов замены существующих электросетей основной выгодой является снижение потерь в сетях. В случае, если проект не замещает существующие мощности, а обеспечивает электрификацию ранее не освоенных территорий, нуждающихся в энергоснабжении, оценка выгод осуществляется исходя из готовности потребителей платить за энергоснабжение.

При оценке эффективности инвестиций в создание объектов инфраструктуры научно-технической и инновационной деятельности основные выгоды определяются для четырех категорий субъектов — фирм, исследователей, внешних бенефициаров проекта и налогоплательщиков.

При оценке выгод реализации проекта создания объектов инфраструктуры научно-технической и инновационной деятельности для фирм принимаются во внимание следующие эффекты:

— Разработка новых и совершенствование существующих продуктов, услуг и технологий. Для монетизации этого эффекта оценивается ожидаемый прирост «теневых» прибылей (рассчитанных исходя из экономических оценок готовой продукции и потребляемых ресурсов) от продаж соответствующих продуктов и услуг по сравнению со сценарием, предусматривающим отказ от реализации проекта;

— Получение и использование патентов. При монетизации этого эффекта учитываются как денежные потоки, получаемые владельцем патента, так и положительные косвенные эффекты, стимулирующие разработку новых инновационных продуктов;

— Создание стартапов и спиноффов и повышение уровня их выживаемости. Оценка этой выгоды осуществляется путем расчета прироста «теневых» прибылей создаваемых бизнесов по сравнению со сценарием, предусматривающим отказ от реализации проекта;

— Положительные технологические косвенные эффекты для третьих сторон (например, поставщиков) благодаря возможности коммерческого использования результатов проекта в своих целях, которые могут рассчитываться разными методами — путем расчета прироста «теневых» прибылей, избегаемых затрат, готовности платить за возможность получения ценной технической информации.

При оценке выгод реализации проекта создания объектов инфраструктуры научно-технической и инновационной деятельности для исследователей принимаются во внимание следующие основные эффекты:

— Повышение человеческого капитала молодых ученых, которые будут проходить практику на создаваемом объекте. Эта выгода оценивается исходя из прироста их доходов за весь жизненный цикл благодаря получению опыта работы с современным высокотехнологичным научным оборудованием;

— Получение научных результатов, формализуемых научными публикациями, благодаря возможности использования современного высокотехнологичного научного оборудования для проведения экспериментальных исследований. При этом сами научные результаты оцениваются исходя из затрат труда научных сотрудников на их получение, но дополнительно может приниматься во внимание ценность этих результатов для последующих исследований, находящая выражение в стоимости цитирований.

При оценке выгод реализации проекта создания объектов инфраструктуры научно-технической и инновационной деятельности для внешних бенефициаров инфраструктурного объекта принимаются во внимание следующие основные эффекты:

— Возможность использования специального оборудования внешними пользователями для проведения собственных исследований. Для оценки этого эффекта могут быть использованы либо долгосрочные предельные издержки оказания соответствующих услуг, либо готовность внешних пользователей платить за возможность использования высокотехнологичного научного оборудования создаваемого объекта;

— Практические выгоды от результатов исследований, в частности, снижение подверженности природным катастрофам, снижение загрязнения окружающей среды, повышение энергоэффективности или просто снижение производственных затрат. Для оценки этих выгод используются методы оценки готовности платить за соответствующие результаты или снижения затрат благодаря использованию результатов проекта;

— Культурные эффекты от просветительских мероприятий. Для оценки выгод от экскурсий используется метод оценки расходов по совершению путешествия, а для оценки выгод от возможности просмотра научно-популярных материалов в Интернете — метод оценки готовности платить.

При оценке непользовательских выгод налогоплательщиков, за счет которых финансируется создание капиталоемких объектов научной инфраструктуры, используется метод условной оценки для выявления их готовности платить за создание условий для приращения научных знаний в определенной предметной области благодаря инвестициям в соответствующие инфраструктурные объекты.

Выработка решения об оказании финансовой поддержки инфраструктурному проекту за счет ресурсов структурных фондов Европейской комиссии осуществляется по следующему алгоритму26.

На первом этапе проводится проверка соответствия основных целей проекта приоритетам («умный» рост, устойчивый рост, инклюзивный рост) и целям социально-экономического развития Европейского союза (по созданию рабочих мест, стимулированию инновационной активности, предотвращению изменения климата, развитию образования, снижению бедности). Если такое соответствие не выявляется, проект не может претендовать на оказание финансовой поддержки. Кроме того, выполняется проверка технической реализуемости проекта. В случае, если возможность реализации проекта вызывает сомнения или выявляются более перспективные альтернативы, ориентированные на достижение схожих целей, проект отклоняется.

На втором этапе проводится оценка финансовой (коммерческой) эффективности проекта. Если проект характеризуется положительным значением чистого дисконтированного дохода при оценке финансовой эффективности FNPV>0, то он может быть реализован частными инвесторами без какой-либо поддержки со стороны публичного сектора. Поэтому проект подлежит исключению из числа претендентов на оказание финансовой поддержки из средств структурных фондов Европейского союза. Если же проект характеризуется отрицательным значением чистого дисконтированного дохода при оценке финансовой эффективности, то осуществляется переход к третьему этапу анализа, на котором проводится оценка экономической (народнохозяйственной) эффективности проекта.

На третьем этапе осуществляется пересчет издержек и выгод проекта из рыночных или регулируемых цен в «теневые» и монетизация внешних и косвенных эффектов проекта. С учетом этих поправок рассчитывается чистый дисконтированный доход при оценке экономической (народнохозяйственной) эффективности проекта ENPV. В случае, если ENPV оказывается отрицательным, поддержка проекту оказана быть не может. В случае, если ENPV положителен, осуществляется переход к четвертому этапу анализа.

На четвертом этапе с использованием методов анализа чувствительности, качественного анализа рисков и вероятностного анализа рисков изучаются и оцениваются риски реализации проекта для сценария, при котором его оператору оказывается финансовая поддержка за счет структурных фондов Европейского союза. При использовании продвинутого подхода различным факторам риска проекта ставятся в соответствие различные распределения вероятностей, что позволяет с помощью имитационных экспериментов по методу Монте-Карло получить результирующее распределение интегрального показателя эффективности проекта (NPV). Если проект соответствует стратегическим приоритетам и целям развития Европейского союза, характеризуется умеренными рисками, отрицательным NPV при оценке финансовой эффективности и положительным NPV при оценке экономической (народнохозяйственной) эффективности, то проекту должна быть оказана финансовая поддержка.

В российской практике также используются специальные методы оценки крупномасштабных инфраструктурных проектов, реализуемых при государственной финансовой поддержке. В частности, приказом Минэкономразвития России № 741 от 14.12.2013 утверждены методические указания по подготовке стратегического и комплексного обоснований, а также оценке проектов, претендующих на финансирование за счет средств Фонда национального благосостояния.

В соответствии с пунктом 2 статьи 96.11 Бюджетного кодекса Российской Федерации основными целями управления финансовыми ресурсами Фонда национального благосостояния являются обеспечение сохранности средств Фонда и получение стабильного уровня доходов от их размещения на долгосрочном горизонте. Часть финансовых ресурсов фонда может быть использована для финансирования инфраструктурных проектов.

Возможность инвестирования финансовых ресурсов Фонда в реализацию инфраструктурных проектов появилась после внесения в 2013 г. поправок в Бюджетный кодекс Российской Федерации и другие нормативно-правовые акты. Постановлением Правительства Российской Федерации № 990 от 05.11.2013 были утверждены Правила размещения средств Фонда национального благосостояния в ценные бумаги российских эмитентов, связанные с реализацией самоокупаемых инфраструктурных проектов, перечень которых утверждается Правительством Российской Федерации. В дальнейшем в Порядок управления средствами Фонда национального благосостояния вносились изменения, которые расширили возможности инвестирования средств Фонда в инфраструктурные проекты. На основании постановления Правительства России № 552 от 07.06.2014 средства Фонда могут инвестироваться в ценные бумаги эмитентов, реализующих инвестиционные проекты при участии Российского фонда прямых инвестиций и государственной корпорации «Росатом». В соответствии с распоряжением Правительства России № 98-р от 27.01.2015 средства Фонда могут размещаться на депозиты в государственной корпорации «Внешэкономбанк» и использоваться для приобретения привилегированных акций коммерческих банков с государственным участием (ВТБ, Газпромбанка и Россельхозбанка), которые затем используют полученные из Фонда национального благосостояния средства для кредитования инфраструктурных проектов.

Финансируемые за счет средств Фонда инфраструктурные проекты должны способствовать реализации стратегии социально-экономического развития России и создавать мультипликативный эффект, обеспечивающий стимулирование инвестиций в создание новых промышленных производств и повышение темпов роста добавленной стоимости пользователей создаваемых инфраструктурных объектов. Риски реализации этих проектов разделяются между государством и частными инвесторами (объем средств Фонда национального благосостояния, которые могут быть инвестированы в отдельный инфраструктурный проект, должен составлять не более 40% совокупного объема финансирования, хотя согласно паспорту проекта строительства Центральной кольцевой автомобильной дороги эта доля повышена до 50%). Доходность вложения средств Фонда в реализацию инфраструктурного проекта должна быть выше уровня инфляции и соизмеримой с доходностью частных инвесторов.

Согласно постановлению Правительства России № 991 от 05.11.2013 «О порядке проведения оценки целесообразности финансирования инвестиционных проектов за счет средств Фонда национального благосостояния и (или) пенсионных накоплений, находящихся в доверительном управлении государственной управляющей компании, на возвратной основе» и приказу Минэкономразвития России № 741 от 14.12.2013 «Об утверждении методических указаний по подготовке стратегического и комплексного обоснований инвестиционного проекта, а также по оценке инвестиционных проектов, претендующих на финансирование за счет средств Фонда национального благосостояния и (или) пенсионных накоплений, находящихся в доверительном управлении государственной управляющей компании, на возвратной основе», процедура конкурсного отбора инфраструктурных проектов, претендующих на финансирование из Фонда национального благосостояния, включает два этапа: оценку стратегического обоснования проекта и оценку комплексного обоснования проекта.

Оценка стратегического обоснования проекта проводится федеральным органом исполнительной власти по профилю проекта и Минэкономразвития России исходя из соответствия целей проекта целям отраслевой стратегии, стратегии развития региона и целевым показателям государственных программ, а также рисков реализации проекта. В случае одобрения стратегического обоснования проекта Минэкономразвития России и Минфином России с привлечением внешнего консультанта проводится оценка комплексного обоснования проекта на основе критериев коммерческой, бюджетной и социально-экономической эффективности, кредитной устойчивости и анализа рисков.

Методические указания, утвержденные приказом Минэкономразвития России № 741 от 14.12.2013, очень подробно определяют процедуру оценки коммерческой эффективности проекта, но регламентируют процедуру оценки социально-экономической эффективности только в самом общем виде. Как и в зарубежных методиках, основой расчета сальдо издержек и выгод проекта для оценки социально-экономической эффективности выступает сальдо издержек и выгод проекта для оценки коммерческой эффективности. Однако в случае методических указаний Минэкономразвития России единственная поправка делается на величину монетизируемых внешних эффектов проекта. Пересчет показателей издержек реализации проекта на инвестиционной и эксплуатационной фазах с использованием «теневых» цен, учет косвенных эффектов, исключение перераспределительных эффектов не производятся. Это приводит к существенному отклонению расчетных показателей социально-экономической эффективности инфраструктурных проектов от значений, которые можно получить на основе использования международной методологии анализа издержек и выгод.

Хотя ресурсы Фонда национального благосостояния не предназначены для финансирования проектов модернизации и развития социальной и коммунальной инфраструктуры на муниципальном уровне, основное внимание в методических указаниях почему-то уделяется специфике монетизации внешних эффектов проектов данной направленности. Для этого предлагается использовать метод гедонистического ценообразования, основанный на учете влияния уровня обеспеченности социальной и коммунальной инфраструктурой на стоимость квартир и жилых домов. В то же время ни результатов эмпирических исследований влияния инфраструктурной обеспеченности на стоимость жилой недвижимости в российских условиях, ни ссылок на соответствующие публикации методические указания Минэкономразвития не содержат, что существенно затрудняет применение этого документа даже для оценки проектов создания социальной и коммунальной инфраструктуры.

Применительно к транспортным инфраструктурным проектам упоминаются основные внешние эффекты реализации проектов (снижение смертности на дорогах; снижение количества аварий, ведущих к ремонту и утилизации транспортных средств; снижение потерь топлива в результате работы двигателя на холостом ходу в дорожных пробках; снижение потерь времени в дорожных пробках), но подходы к их оценке не раскрываются даже в самом общем виде, не говоря уже о конкретных количественных значениях этих эффектов в современных российских условиях. При этом вопреки принятому в международной практике подходу прямо указывается, что эффекты от снижения выбросов углекислого газа в атмосферу за счет устранения непродуктивного использования топлива и снижения уровня шума не монетизируются. Таким образом, полноценно порядок учета внешних эффектов инфраструктурных проектов при оценке их социально-экономической эффективности методические указания Минэкономразвития не регламентируют.

Итоговая оценка проекта осуществляется коллегиально путем суммирования балльных оценок проекта по критериям коммерческой, бюджетной и социально-экономической эффективности, кредитной устойчивости и анализа рисков. Однако жестких правил выставления балльных оценок по используемым критериям методические указания не содержат. Более того, из методических указаний следует, что чем выше риски реализации проекта, тем более высокую оценку он должен получить, что является явной методической ошибкой. Все это порождает риски субъективного принятия решений, ориентированных прежде всего на учет интересов крупных компаний с государственным участием, обладающих наибольшими лоббистскими возможностями, а не на решение стратегических задач преодоления инфраструктурных ограничений экономического роста при обеспечении возвратности инвестиционных ресурсов Фонда национального благосостояния.

С нашей точки зрения, методические указания должны включать четкие правила выставления балльных оценок с учетом конкретных значений критериальных показателей, что позволит повысить объективность и прозрачность конкурсного отбора проектов для финансирования.

По данным на 01.01.2019 объем Фонда национального благосостояния составлял немногим более 4 трлн руб., или 4% ВВП. В 2018 г. средства фонда расходовались на покрытие дефицита федерального бюджета и Пенсионного фонда России. Но на 2019–2021 гг. запланирован профицит федерального бюджета, а объем ресурсов ФНБ, запланированный на поддержку пенсионной системы, составляет всего 11,5 млрд руб.

Согласно прогнозам Минфина России, к началу 2020 г. объем Фонда национального благосостояния может составить 7,9 трлн руб. (7,1% ВВП), а к началу 2021 г. — 11,5 трлн руб. (10,4% ВВП). Согласно Бюджетному кодексу Российской Федерации, после достижения Фондом национального благосостояния объема в 7% ВВП избыток средств можно будет инвестировать в новые инфраструктурные проекты.

Инфраструктурные проекты, профинансированные из средств Фонда национального благосостояния, представлены в таблице 1.1.3.

Таблица 1.1.3

Использование средств Фонда национального благосостояния для финансирования инфраструктурных проектов на начало 2019 г., млрд руб.

| Инфраструктурный проект | Одоб- рено |

Фактиче- ски раз- мещено |

| Строительство Центральной кольцевой автомобильной дороги | 150 | 93,43 |

| Модернизация железнодорожной инфраструктуры БАМа и Транссиба | 150 | 70 |

| Приобретение тягового подвижного состава для РЖД | 60,2 | 100* |

| Развитие железнодорожной инфраструктуры Восточной части БАМа | 7,5 | 0 |

| Развитие железнодорожной инфраструктуры на подходах к портам Азово-Черноморского бассейна | 10,3 | 0 |

| Развитие железнодорожной инфраструктуры на подходах к портам Северо-Запада России | 22 | 0 |

| Строительство железной дороги Элегест-Кызыл-Курагино и угольного портового терминала на Дальнем Востоке в увязке с освоением минерально-сырьевой базы Республики Тыва | 86,86 | 0 |

| Строительство комплекса по добыче и подготовке газа, завода сжиженного природного газа и газового конденсата на полуострове Ямал (ОАО «Ямал-СПГ») | 150 | 150 |

| Строительство «интеллектуальных сетей» | 1,08 | 1,08 |

| Ликвидация цифрового неравенства в малонаселенных пунктах России | 27 | 4,05 |

| Строительство «Запсибнефтехима» | 157,5 | 118,6 |

| Сооружение АЭС «Ханхикиви-1» в Финляндии | 150 | 57,5 |

Примечания. В 2015 г. было принято решение потратить 39,8 млрд руб. на закупку локомотивов вместо финансирования трех проектов, указанных ниже в таблице 1.1.3

Источник: Инвестиции в инфраструктуру — 2019. Аналитический обзор. — М.: INFRAONE, 2019. С. 29.

В качестве инструментов инвестирования средств Фонда национального благосостояния в инфраструктурные проекты в большинстве случаев используются облигации, доходность которых является плавающей и определяется как темп инфляции, увеличенный на 1 процентный пункт, и привилегированные акции (такая схема финансирования используется в проектах модернизации железнодорожной инфраструктуры БАМа и Транссиба и сооружения АЭС «Ханхикиви-1» в Финляндии). В последнем случае риски недостижения минимально приемлемого уровня доходности размещения средств Фонда национального благосостояния являются значительными.

При определении наилучшего способа реализации инфраструктурного проекта необходимо обращать внимание на преимущества и риски, возникающие при выборе механизма государственно-частного партнерства в сравнении с государственным заказом27. Наиболее явным преимуществом ГЧП выступает появление дополнительных финансовых ресурсов для проектов, представляющих общественный интерес. К преимуществам также относят: эффективную реализацию проекта с точки зрения качества, сроков и контроля затрат, в связи с заинтересованностью частного подрядчика в своевременном завершении работ; повышение экономической эффективности государственной политики за счет появления дополнительных бюджетных средств на социальные проекты, неспособные генерировать доходы (при допущении, что проекты ГЧП приносят прибыль); инновационность технологических решений. Основные риски связывают с высокими трансакционными издержками, сложностью оптимального распределения рисков между участниками соглашения о ГЧП, завышенной стоимостью капитала, привлекаемого для реализации проекта, конфликтом между социальными и финансовыми целями проекта.

Ключевой задачей публичного партнера при реализации инфраструктурных проектов методом ГЧП является не максимизация финансового эффект

...