автордың кітабын онлайн тегін оқу Факторинг и секьюритизация финансовых активов

Анна Солдатова

Факторинг и секьюритизация финансовых активов

© Солдатова А. О., 2013 © Оформление. Издательский дом Высшей школы экономики, 2013

Все права защищены. Никакая часть электронной версии этой книги не может быть воспроизведена в какой бы то ни было форме и какими бы то ни было средствами, включая размещение в сети Интернет и в корпоративных сетях, для частного и публичного использования без письменного разрешения владельца авторских прав.

©Электронная версия книги подготовлена компанией ЛитРес (www.litres.ru)

Введение

Еще в 1911 г. австрийский экономист Йозеф Шумпетер отмечал, что развитие экономики и отдельных ее отраслей основывается на активном внедрении новинок и инноваций. Инновация – неотъемлемый элемент прогрессивного развития. Спустя 80 лет появился термин «финансовый инжиниринг», который по определению Дж. Финерти, включает в себя проектирование, разработку и реализацию инновационных финансовых инструментов и процессов, а также творческий поиск новых подходов к решению проблем в сфере финансов. Процесс разработки новых финансовых инструментов, технологий и операционных схем, обращение к сложным комбинированным механизмам финансирования означает переход на качественно новый уровень в управлении финансовыми активами предприятия. Грамотное управление дебиторской задолженностью составляет основу инструментов посткризисного развития предприятия, что приобретает особую актуальность в современных условиях.

Управление дебиторской задолженностью может осуществляться на предприятии как собственными силами, так и с привлечением сторонних организаций путем продажи «плохих» долгов или «токсичных» активов. В основе обеспечения – финансовый актив, который представляет собой дебиторскую задолженность предприятия по тому или иному базовому активу. Финансовый актив предприятия может быть разного качества. Однако неизменным остается одно: финансовый актив – это актив, имеющий цену, а значит, источник финансирования.

В отличие от традиционных методов финансирования за счет увеличения акционерного капитала или привлечения заемных средств, которые, как известно, отражаются в пассиве баланса, основу механизмов объектного финансирования составляют выделенные активы предприятия. Объектно-ориентированное финансирование включает кредиты под обеспечительную уступку прав требования (обеспечительная цессия), сделки репо с ценными бумагами, факторинг, форфейтинг и секьюритизацию. Все эти формы характеризуются тем, что привлечение средств в этом случае сопровождается передачей кредитору прав на определенные финансовые активы. Форма передачи при этом может варьироваться от залога (pledge) до истинной продажи (true sale) активов. Сумма займа в объектно-ориентированном финансировании в первую очередь зависит от стоимости обеспечения, в отличие от других форм финансирования, которые первично основываются на состоятельности и кредитоспособности самого заемщика.

Настоящее учебное пособие посвящено двум формам объектного финансирования: факторингу и секьюритизации. Это инструменты финансирования, основанные на выделенных активах, предполагающих уступку денежного требования. Если факторинг традиционно относится к торговому финансированию, преимущественно применяемому в торговых сделках, то секьюритизация – это область так называемого структурированного финансирования. Структурированное, или структурное, финансирование – это инновационное направление финансирования, при котором кредитное качество выпущенных долговых обязательств оценивается на основе качества активов или прямой гарантии третьей стороны или заемщика, а не на основе финансовой устойчивости заемщика. В англоязычной литературе данная модель финансирования известна как финансирование под обеспечение активами (Asset-Based Finance). Ее условно можно разделить на:

• финансирование дебиторской задолженности (Receivables Financing);

• финансирование под иные виды активов (Asset-Based Lending – ABL).

Основу финансирования дебиторской задолженности составляют финансирование или учет счетов-фактур (invoice discounting) и факторинг (factoring). В свою очередь, ABL включает в себя финансирование под обеспечение различных видов активов, в том числе основных средств и нематериальных активов.

Объектно-ориентированное, торговое или коммерческое финансирование, финансирование под обеспечение активами в той или иной форме предполагают возможность уступки требований по контракту, приносящему доход в пользу третьего лица. Под активом обеспечения (в англоязычной литературе – underlying asset, или underlying collateral) понимается финансовый актив, который порождает периодические денежные платежи (обусловливает поток платежей в будущем). Как правило, его принято называть базовым активом. В общем случае речь идет о денежных требованиях (дебиторской задолженности) компании по существующим (текущим) или заключаемым контрактам (секьюритизация будущих требований). Это могут быть кредитные договоры, торговые контракты, договоры лизинга. Благодаря механизму «переупаковки» (repackaging) финансовые активы могут быть использованы в качестве источника финансирования предприятия, обеспечения и способа выхода на международные рынки капитала.

Факторинг и секьюритизацию объединяет основополагающий принцип обособления активов заемщика от остального имущества предприятия (unbundling) и, как следствие, встроенный в сделку механизм уступки или передачи прав требования от кредитора к третьей стороне. Отделение активов означает отделение рисков активов от рисков заемщика. Таким образом, финансовые активы, уступаемые третьей стороне при проведении операций факторинга и секьюритизации, выступают одновременно в качестве источника финансирования (генерируют доход) и обеспечения по сделке (залог). Факторинг и секьюритизация рассматривают уступленную дебиторскую задолженность как достаточное обеспечение по сделке, а финансирующая сторона определяет цену по качеству уступаемой дебиторской задолженности. Кроме того, все рассматриваемые инструменты финансирования относятся к беззалоговому финансированию. Их также объединяет безоборотность операции. При секьюритизации продажа пула активов предприятием-инициатором производится без права регресса (или с существенным ограничением такого права), аналогично уступке прав требования в случае безрегрессного факторинга и форфейтинга. При секьюритизации, равно как и в случае скрытого факторинга, передача активов не сопровождается уведомлением должника.

Несмотря на существующее сходство факторинга и секьюритизации в части уступки денежных требований, очевидны их принципиальные отличия в срочности уступаемых требований. Секьюритизация – это долгосрочное финансирование (от 3 до 7 лет). Операции факторинга – это краткосрочные сделки. Договор факторинга не превышает в среднем 90 дней, или 3 месяца. Редко встречается верхний предел – 180 дней. Поэтому факторинг относят к инструментам краткосрочного финансирования в целях пополнения оборотного капитала предприятия. Форфейтинг – это среднесрочный механизм финансирования сроком 1–3 года. Различен и предмет уступки для каждого из рассматриваемых финансовых механизмов. Для сделок секьюритизации приоритетным является финансовый рынок, в то время как для факторинга это преимущественно торгово-промышленные операции, а форфейтинг сохраняет лидерство в экспортных сделках. Используемый способ рефинансирования также специфичен для каждого из примеров инновационного объектного финансирования. Преимущественно используемый при секьюритизации эмиссионный канал финансирования (а в случае форфейтинга – вексельное обращение) позволяет существенно снизить стоимость привлекаемых на фондовом рынке средств, так как эмитируемые обеспеченные ценные бумаги (Asset-Backed Securities – ABS) высоконадежны в устойчивых и прозрачных денежных потоках, генерируемых по базовому финансовому активу. Несмотря на то что в сделках секьюритизации финансирование покупки денежных требований продавца может производиться не только за счет эмиссии обеспеченных ценных бумаг, но и в том числе путем привлечения синдицированных кредитов (сама этимология слова securities – ценные бумаги — раскрывает приоритетный канал финансирования в этом случае).

Секьюритизацию зачастую отождествляют с понятием структурированных финансов. Возникнув в США в конце 1970-х гг., секьюритизация сохраняет свое устойчивое господство на мировом рынке секьюритизации, составляя порядка 80 % от общемирового объема операций. Сегодня секьюритизация широко распространена в странах Северной и Южной Америки, Западной Европы и Азиатско-Тихоокеанского региона, находит применение в странах Восточной Европы и Южной Африке, а в настоящее время продолжает осваивать и российские просторы. Факторинг, зародившись в Европе как часть торгового финансирования, и по сей день преобладает именно в европейских странах, занимая более 70 % от общемирового объема факторинга.

Если изначально концепция секьюритизации была разработана применительно к ипотечному кредитованию, то сейчас это универсальная модель рефинансирования различных видов активов, от автокредитов до государственного долга. В учебном пособии систематизированы основные классы секьюритизируемых активов, выявлены свойственные каждому из них особенности генерируемого ими денежного потока. Аналогичным образом классифицированы инструменты секьюритизации – ценные бумаги, обеспеченные тем или иным видом секьюритизируемого актива.

Из переводных изданий первым и по сей день единственным комплексным исследованием по секьюритизации активов в России по праву можно считать переводной труд Х. П. Бэра «Секьюритизация финансовых активов – инновационная техника финансирования банков» (Волтерс Клувер, 2006). Другой труд, весьма полезный в изучении секьюритизации – Ж. Роббе и П. Али «Секьюритизация и право» (Волтерс Клувер, 2008). Представляют интерес переводные издания Лакхбира Хейра «Ценные бумаги, обеспеченные активами» и «Рынки ценных бумаг, обеспеченных ипотекой и активами» (Альпина Бизнес Букс, 2007), а также монография Э. Дэвидсона, Э. Сандерса, Л.-Л. Вольфа, А. Чинга «Секьюритизация ипотеки. Мировой опыт, структурирование и анализ» (Вершина, 2007). Нельзя не отметить Г. Райнера – автора монографии «Деривативы и право» (Волтерс Клувер, 2005). Не имеет себе равных труд Ф. Дж. Фабоцци «Рынок облигаций: анализ и стратегии» (Альпина Бизнес Букс, 2005) – фундаментальное исследование долгового рынка от простейших инструментов до структурированных продуктов.

В русскоязычной периодической печати следует отметить цикл статей по секьюритизации в журнале «Рынок ценных бумаг», среди которых особо выделяются публикации В. Баклановой, В. В. Драгунова, О. М. Иванова, А. А. Казакова, А. С. Селивановского, Г. Н. Суворова, Т. Санниковой, Ю. Туктарова и др.

Среди зарубежных исследователей секьюритизации необходимо назвать Ю. Дворак, Т. Кендалла, Р. Фелдмана, К. Хилла и др. Заслуженный интерес вызывают публикации по отдельным направлениям сложного механизма секьюритизации, в том числе по проблеме будущих требований для развивающихся стран в изложении С. Кеткара и Д. Рата. Особым вкладом в изучение секьюритизации можно по праву считать труды одного из ведущих авторов по данной тематике – Винода Котари. Он известен как автор книг «Секьюритизация – финансовый инструмент нового тысячелетия», «Секьюритизация, реконструкция активов и применение залогового права», «Кредитные деривативы и синтетическая секьюритизация» – все они вышли в 2003 г. (Calcutta: Academy of Financial Services).

Статистика мирового рынка секьюритизации предоставлена инвестиционными банками, информационно-аналитическими агентствами и статистическими службами: Bloomberg, Deutsche Bank, JP Morgan, Bank of America-Merrill Lynch, RBS, UniCredit, AFME, SIFMA, European Securitisation Forum (ESF), Thomson Financial, Dealogic, Structured Finance International. Необходимо отметить также разработанный рабочей группой IFC (International Finance Corporation)[1] в 2005 г. аналитический отчет по России «Секьюритизация в России: Пути расширения рынков и снижения стоимости заемного капитала»[2].

Особо следует отметить информационно-аналитический портал Рус-ипотека по ипотечному кредитованию и секьюритизации, предоставляющий актуальную информацию о состоянии российского и международного рынков секьюритизации и подготовивший, впервые в России, комплексное издание по секьюритизации «Энциклопедия российской секьюритизации – 2008», которое включает всесторонний анализ рынка информационным агентством Cbonds и порталом Русипотека.

Что касается факторингового финансирования, здесь необходимо отметить работу Ассоциации факторинговых компаний (http://asfact.ru), которая, на наш взгляд, достойно выполняет функцию объединяющего механизма на рынке, умеющего сплотить рынок ради общей цели. Подготовленные рабочей группой Ассоциации законопроекты свободно обсуждаются, информация предоставляется не только членам Ассоциации, но и всем заинтересованным в его развитии.

Статистическое исследование российского рынка факторинга проводит рейтинговое агентство «Эксперт РА», подготавливая обзор рынка, представляемый на конференции по рынку факторинга в России, которая ежегодно проводится в Москве. Мировой рынок факторинга позволяет проанализировать деятельность международных ассоциаций факторинга Factors Chain International (FCI) и International Factors Group (IFG), предоставляющих статистическую отчетность по мировому рынку. Структура по странам Европейского союза представлена Федерацией ЕС по факторингу и торговому финансированию (EU Federation for the Factoring and Commercial Finance Industry).

При написании данного учебного издания были использованы интернет-ресурсы: Factorings.ru, а также портал FactoringPRO.ru, которые являются наиболее полными профессиональными ресурсами по факторингу и торговому финансированию, включая актуальную статистику по российскому и мировому рынку факторинга, мнения экспертов и публикации в СМИ. На портале размещены законодательные инициативы Ассоциации факторинговых компаний, обсуждения внесенных изменений. Выпускаемый редакцией портала электронный журнал «Вестник факторинга» включает новости и статьи из российских и зарубежных печатных и электронных СМИ, относящиеся к рынку факторинга. В дайджест входит информация о торговых отношениях, где факторинговые операции наиболее распространены, а также новости макросреды факторинга – отрасли финансовой сферы, тесно связанной с факторинговым бизнесом. Наиболее важные материалы дополняются комментариями авторитетных российских и зарубежных экспертов. Еще одним новым изданием, посвященным различным аспектам финансирования факторинговых операций, является журнал «Факторинг и торговое финансирование».

Среди отечественных ученых и специалистов-практиков по вопросам финансирования под уступку денежного требования следует отметить К. Р. Адамову, Ю. А. Алексанову, Л. А. Новоселову, В. Носова, И. Е. Покаместова, М. И. Трейвиша, В. И. Пятанову и многих других авторов. Необходимо упомянуть также труды иностранных авторов в исследовании проблемы факторинга, в том числе Ф. Челиндера, Дж. Синки, Д. Хокинса, П. Вейла.

Пособие составляет основу учебного курса «Факторинг и секьюритизация финансовых активов – финансирование под обеспечение» и может быть рекомендовано студентам высших учебных заведений по направлениям подготовки «Экономика» и «Финансы», также может представлять интерес для аспирантов, изучающих курсы «Финансовые рынки», «Инвестиционный менеджмент» и «Финансовый инжиниринг» и для преподавателей в качестве материала по подготовке к семинарским занятиям.

Учебное пособие содержит объемный список литературы, законов и нормативных документов, статистических приложений и интернет-ссылок, что может быть полезно читателям в самостоятельной работе при изучении основ структурированных курсов. В конце каждого тематического раздела предлагаются вопросы для самопроверки. Темы эссе, курсовых и дипломов приводятся в конце учебного пособия.

Группа Всемирного банка.

Вернуться

Securitisation in Russia. Ways to Expand Markets and Reduce Borrowing Costs // Position Papers of the International Finance Corporation’s Technical Working Group on Securitization. 2005. March.

Вернуться

Глава 1. Инструменты посткризисного управления дебиторской задолженностью предприятия

1.1. От требований рынка к новым финансовым предложениям

Наметившийся в начале 1980-х гг. отказ от традиционного банковского кредита в пользу обращаемых на рынке ценных бумаг привел к усилению роли инвестиционных банков, предлагающих инновационные финансовые решения для инвесторов. Если в конце 1970-х гг. большая часть международного финансирования осуществлялась в форме синдицированных кредитов, на долю которых приходилось порядка 70 %, то уже в 80-е гг. объем синдицированного финансирования снизился в разы, к началу 1987 г. составив всего 10 %[3]. Начиная с середины 1980-х гг. характерным явлением на международном рынке капитала стала экспансия рынка ценных бумаг.

Широкое развитие получил рынок евронот, эмиссия которых проводилась на условиях андеррайтинга (underwritten facilities) в целях минимизации риска неполного размещения. Выпуск бумаг, как правило, был обеспечен резервным кредитом в рамках предоставленных кредиторами резервных кредитных линий (back-up lines)[4]. Существовавшие вместе с тем программы без гарантий полного размещения (non-underwritten facilities) отвечали желанию эмитентов сократить расходы при получении дополнительных кредитных линий, кроме того, больше соответствовали новым реалиям европейского надзорного законодательства, требовавшим резервировать собственный капитал под обязательства по предоставлению резервного кредита. В рамках программ без гарантий полного размещения большую популярность получили программы выпуска евронот (note issuance facilities), известные в форме краткосрочных коммерческих евробумаг (euro-commercial paper) и среднесрочных евронот (euro-medium term notes). Преимущества данных инструментов заключаются в гибкости при получении заемного капитала на условиях денежного рынка с одновременным долгосрочным обязательством предоставления средств.

Быстрый рост международного рынка заимствований привел к созданию новых инновационных финансовых инструментов, новых видов ценных бумаг, предоставляющих свободу выбора валют, срока обращения, получения процентного дохода, возможностей конвертации и досрочного погашения, порядка оплаты и погашения. Возник специальный рынок свопов (swap), основанный на различии в уровнях затрат эмитентов, имеющих разный кредитный рейтинг (кредитный арбитраж).

Сама по себе эмиссия ценных бумаг давно признана важнейшим инструментом долгосрочного финансирования. С появлением секьюритизации у заемщиков расширились возможности по вовлечению ее в процесс новых видов требований. В результате, в дополнение к уже существующим формам привлечения капитала, стали создаваться разнообразные финансовые инновации, которые способствовали усилению процесса замещения традиционного банковского кредитования инструментами денежного рынка и рынка капиталов.

Одной из значимых финансовых инноваций начала 1980-х гг. можно считать становление рынка евронот. В начале 1990-х гг. на фоне усиления конкуренции на кредитном рынке, которая привела к существенному снижению процентной маржи, наблюдался рост спроса на инструменты банковского кредитования. Получение кредита по низким ставкам оказывалось более выгодно по сравнению с выпуском облигационных займов. Растущее многообразие ценных бумаг и диверсификация финансовых рисков, которые распространяются на множество участников характеризуют 2000-е гг. Перекладывание рисков, в том числе на кредитные организации, приняло самые различные формы. Так, широкое распространение получили синдицированные займы, объединяющие множество кредиторов, в том числе страховые компании и пенсионные фонды, а также продажа кредитов на вторичном рынке. Секьюритизация существенно усилила вторичный рынок для кредитов, давая банкам большую гибкость балансовых показателей, а инвесторам – открывая доступ к кредитным рискам.

Переломным для секьюритизации можно считать момент, когда у должников и инвесторов расширились возможности по вовлечению новых видов требований в финансовый оборот. Денежные потоки могли служить обеспечением и источником погашения привлеченных кредитором или инвестором заемных денежных ресурсов. В дополнение к уже существующим формам привлечения капитала в результате происходящих на финансовых рынках изменений создавались многообразные финансовые инновации, которые только усиливали процесс замещения традиционного кредитования инструментами денежного рынка и рынка капиталов. В отличие от финансирования за счет увеличения акционерного капитала или привлечения заемных средств, которое отражается в пассиве баланса, основу секьюритизации составляют выделенные активы.

Секьюритизация значительно повысила существовавшую ранее эффективность рынка еврооблигаций. Активное развитие международного рынка заимствований способствовало появлению большого числа новых, инновационных видов ценных бумаг, которые предоставляли свободу при выборе валют, срока обращения, процентов, возможностей по конвертации и досрочного погашения, а также порядка оплаты и погашения. Становлению рынка секьюритизации во многом послужило развитие операций своп, основанных на различии в уровнях затрат эмитентов, имеющих разный кредитный рейтинг.

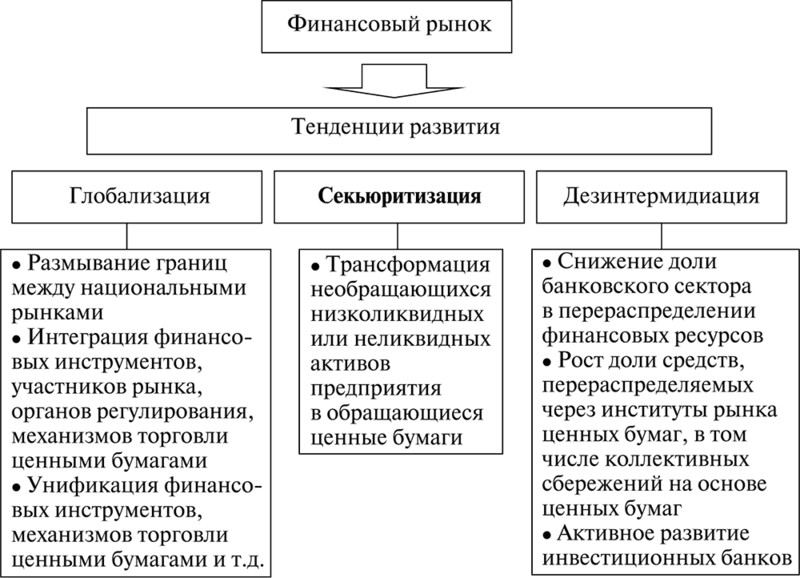

Тенденции развития, которые можно было наблюдать на международных финансовых рынках с конца 1970 – начала 1980-х гг., включали в себя дерегулирование, либерализацию, интернационализацию, глобализацию и внедрение новых финансовых инноваций. Стивен Росс предлагает делить финансовые инновации на две основные подгруппы: 1) новые финансовые продукты (финансовые активы и производные инструменты), наилучшим образом отвечающие требованиям времени (учитывающие уровень инфляции и волатильность процентных ставок); 2) стратегии, позволяющие успешно использовать данные финансовые продукты. Внедрение такой инновационной техники, как секьюритизация, о которой пойдет речь в этом пособии, наиболее полно отвечает классификации Стивена Росса. С одной стороны, это механизм финансирования посредством обособления активов и сопряженных с ними рисков для их последующей трансформации в ценные бумаги. C другой – секьюритизация может рассматриваться как финансовый инструмент и новая стратегия финансирования. В контексте глобального развития финансового рынка можно выделить следующие тенденции (рис. 1.1):

• глобализация, способствующая интеграции участников рынка, финансовых инструментов, механизмов торговли ценными бумагами и органов регулирования;

• дезинтермидиация[5] – снижение доли банковского сектора в перераспределении финансовых ресурсов за счет активизации институтов фондового рынка;

• секьюритизация, в широком смысле означающая повышение роли рынка ценных бумаг во всех сегментах финансового рынка.

Рис. 1.1. Тенденции в развитии финансового рынка

Одним из направлений дезинтермедиации стал активный рост числа инвестиционных банков, специализирующихся на управлении эмиссией облигаций и непредоставляющих кредиты заемщикам в качестве основы своей деятельности. Важным шагом в сторону минимизации посредничества банков (desintermediation) стало использование синтетической секьюритизации. Гибкость кредитных деривативов, возможность с их помощью выполнять требования к достаточности капитала, а также важная роль кредитных деривативов в качестве канала доступа к ресурсам фондового рынка позволяют заключить, что синтетическая секьюритизация является вторым гигантским скачком к полному прекращению посредничества банков.

Развитию рынка кредитных деривативов во многом способствовал финансовый кризис 1997–1998 гг., приведший к значительному росту числа дефолтов по внешнему и внутреннему долгу. Как следствие, это вызвало резкое падение стоимости долговых обязательств, что обусловливало необходимость внедрения новых эффективных способов страхования кредитного риска. В настоящее время на рынке кредитных деривативов насчитываются десятки различных финансовых инструментов.

Спустя десять лет, в 2007–2008 гг., произошел обвал высокорискового сегмента американского ипотечного рынка (subprime), последовавшие за этим череда банкротств и национализация ведущих финансовых институтов, казалось бы, должны были серьезно дискредитировать концепцию структурированного финансирования. Страховщики ипотечных ценных бумаг заявили о дефолтах, доверие к ведущим мировым рейтинговым агентствам было подорвано вследствие недооцененных рисков и присвоенных на этой основе рейтингов. «Эпидемия» распространилась и на другие рынки от фондового к реальному сектору экономики, а кризис, начавшийся как кризис ликвидности, приобрел вскоре характер финансово-экономического. Возникла угроза вывода не только активов из сектора жилищного строительства, но и других активов. Большинство программ секьюритизации было просто заморожено, какие-то закрылись на ранней стадии подготовки, концепция была отложена до лучших времен. Кредитные свопы и другие деривативы, об опасности широкого применения которых еще в 2003 г. говорил известный финансист Уоррен Баффет, называя их бомбами с часовым механизмом, действительно оказались грозным финансовым оружием, сокрушившим многие инвестиционные дома и крупнейшие мировые корпорации.

Просроченная задолженность не результат кризисных явлений или временного спада рынка. Это неизбежный результат развития финансовых рынков, роста числа банковских и небанковских услуг. Совершенствование банковской системы выдачи кредитов (жесткие требования к заемщикам, грамотный скоринг клиентов, возможность получения достоверной информации о должнике) дает только снижение количества случаев невозврата и мошенничества.

Это общее семейство видов финансирования, в основе которого лежат выделенные активы и которое включает факторинг, лизинг и проектное финансирование. Особенность данного семейства состоит в том, что оно учитывает специфику потока платежей, порождаемого пулом активов, абстрагируясь от финансово-хозяйственной деятельности предприятия, привлекающего финансирование, а значит отделив риски активов от рисков предприятия. В отличие от обеспеченного кредита обеспечение используется только в случае нарушений условий договора либо в рамках конкурсного производства в отношении кредита, при секьюритизации активов обеспечение передается инвесторам путем фидуциарной уступки в пользу доверенного лица (трасти). При выдаче обеспеченных кредитов права из обеспечения передаются непосредственно банку-кредитору. При секьюритизации права требования и права из обеспечения передаются SPV и специально созданной компании или спецюрлицу трасти, которое распоряжается ими в пользу инвесторов.

Управление дебиторской задолженностью – одна из наиболее актуальных проблем многих российских предприятий. Это особая функция финансового менеджмента на посткризисном этапе развития, основной целью которой является увеличение прибыли компании за счет эффективного использования дебиторской задолженности как финансового актива и экономического инструмента. Краеугольный камень здесь – продажа актива и уступка требований на денежные поступления по данному активу третьему лицу.

Факторинговые и форфейтинговые операции в банковском бизнесе – это торгово-комиссионные операции банков. К торгово-комиссионным (торгово-посредническим) операциям банков принято относить:

• покупку и продажу для клиентов ценных бумаг, драгоценных металлов и камней;

• лизинговые операции (приобретение оборудования для его сдачи в лизинг и его последующая передача в лизинг клиенту);

• факторинговые операции (покупка банком счетов-фактур поставщика на отгруженную продукцию и получение права требования платежа с покупателя продукции). Это кредитные операции, сопутствующие расчетно-платежному обслуживанию клиентов;

• форфейтинговые операции (покупка банком долга, выраженного в ценной бумаге, и получение права требовать удовлетворения у должника по такой ценной бумаге). Это операции, сопутствующие проведению фондовых операций для клиентов, его расчетно-платежному обслуживанию, и инкассовые операции.

Под торгово-посредническими операциями в международной торговле понимаются операции, связанные с куплей-продажей товаров и услуг, выполняемые по поручению выходящего на внешний рынок производителя, экспортера или импортера независимыми от них торговыми посредниками на основе заключенного между ними соглашения или отдельного поручения.

Наличие эффективных механизмов управления финансовыми требованиями позволяет снизить стоимость привлекаемого капитала, а также получить дополнительное обеспечение в новых программах кредитования. Инвойс-дискаунтинг, классический факторинг, секьюритизация будущих денежных требований – это именно те инструменты, которые позволяют мобилизовать имеющиеся у компании неработающие финансовые активы для ускорения оборотного капитала и аккумулирования дополнительных долгосрочных ресурсов.

Структурированные финансовые продукты создаются для решения ряда проблем. Во-первых, осуществляется дифференциация рисков – владельцы высших траншей в большей степени застрахованы от потерь, чем владельцы низших. Во-вторых, у инвесторов появляются варианты вложения финансовых ресурсов в зависимости от степени риска. Страховые компании, хеджевые фонды и другие финансовые компании могут приобретать различные по структуре вариации финансовые продукты. В-третьих, структурированные финансовые продукты с наиболее надежными рейтингами, как правило, оплачиваются выше, чем государственные или корпоративные ценные бумаги, имеющие такой же рейтинг. В-четвертых, структурированные финансовые продукты расширяют сферу осуществления забалансовых операций, что позволяет банкам уменьшать размер регулирующего капитала и выдавать большее количество кредитов.

По данным Организации экономического сотрудничества и развития, объем предоставленных за период 1980–1986 гг. синдицированных кредитов, снизился с 80 млрд до 52 млрд долл. [Бэр, 2006].

Вернуться

Пример такой программы – возобновляемые эмиссионные программы (RUFs – Revolving Underwritten Facilities). Участвующие в программе банки предоставляют заемщику возможность размещать ценные бумаги среди инвесторов на возобновляемой основе.

Вернуться

От англ. intermediary – посредник. В данном случае в качестве посредника рассматривается только банковский сектор.

Вернуться

1.2. Дебиторская задолженность – финансовый актив предприятия

Дебиторская задолженность предприятия – это финансовый актив. Как любой актив она имеет цену. В составе активов предприятия дебиторская задолженность имеет стоимость и играет значительную роль в сфере предпринимательской деятельности. В соответствии с международными и российскими стандартами бухгалтерского учета дебиторская задолженность определяется как суммы, причитающиеся компании от покупателей (дебиторов), и возникает в случае, если услуга (или товар) продана, а денежные средства не получены. Другими словами, это актив предприятия, который связан с юридическими имущественными правами предприятия, в том числе правом на владение. Не обладая свойствами товара как объекта торговли в общепринятом смысле, дебиторская задолженность может продаваться только в форме права требования (уступка денежного требования).

Дебиторская задолженность – важный компонент оборотного капитала. Большой объем просроченной и безнадежной дебиторской задолженности существенно увеличивает затраты на обслуживание заемного капитала, повышает издержки организации и, как следствие, отрицательно сказывается на финансовой устойчивости предприятия, увеличивая риск финансовых потерь. В то же время эффективно организованные денежные потоки являются важнейшим признаком «финансового здоровья» предприятия.

Однако далеко не всегда рост дебиторской задолженности является негативным сигналом. В мировой практике рыночных отношений считается, что более высокий показатель дебиторской задолженности в балансе предприятия означает большую ликвидность активов, а значит, более высокий уровень платежеспособности организации. Зачастую рост дебиторской задолженности является результатом расширительной политики предприятия и связан с наращиванием объемов продаж. Расширение деятельности с сопутствующим ростом объемов реализации неизбежно приводит к увеличению числа покупателей, а соответственно, к росту дебиторской задолженности. С другой стороны, предприятие может сократить отгрузку продукции, тогда счета дебиторов будут снижаться.

Получение платежей от должников является значимым источником поступления средств на предприятии, и резкое снижение дебиторской задолженности может быть негативным сигналом, свидетельствующим о снижении объема реализации (потере покупателей продукции, сокращении продажи в кредит). Вместе с тем предприятия не заинтересованы в росте дебиторской задолженности, так как она представляет собой отвлечение денежных средств из оборота, что увеличивает потребность в привлечении дополнительных ресурсов для своевременного погашения своих обязательств.

В российской практике если дебиторская задолженность составляет 30 % от реальных активов баланса предприятия, то она начинает влиять на общие показатели экономической деятельности предприятия, что, с одной стороны, требует пересмотра кредитной политики предприятия, с другой – эффективного управления накопленной дебиторской задолженностью. Последнее включает механизмы собственного управления, а также подключение внешних каналов управления, передачу проблемной задолженности в управление третьему лицу, или аутсорсинг.

Значение дебиторской задолженности определяет не только позиция этого актива в балансе. Динамика ее величины (абсолютное изменение за период, как ее первая производная) может выступать еще и как одна из составляющих финансовых потоков предприятия, в частности, в виде денежного потока (cash flow). Выполнение этим активом функций части денежного потока позволяет проводить его оценку не только на основе методов затратного подхода, но и использовать в определении его стоимости методы доходного подхода.

Об эффективности сбора дебиторской задолженности компании говорят объективные количественные показатели, например, коэффициент оборачиваемости, низкий уровень которого может сигнализировать о необходимости усиления работы в этом направлении или решении передать задолженность во внешнее управление.

1.3. Механизмы внутреннего и внешнего управления дебиторской задолженностью

В кризисное время угрожающий рост неплатежей может стать причиной дефолта предприятия, а потому необходимость взыскания просроченной задолженности становится одной из острейших проблем в жизнедеятельности компании. Вероятность взыскания долгов зависит от множества факторов. Это и условия договора, в том числе финансирование должника, способы платежа, готовность должника идти на компромисс, объективность информации по качеству долга и добросовестности клиента, оцененная на момент сделки. Здесь компания сталкивается с выбором: обходиться своими силами, обращаясь к методу убеждения в рамках переговоров, рассчитывая на партнерское понимание со стороны должника, или обратиться к профессиональным финансовым посредникам, в специально созданные коллекторские агентства или факторинговые компании и банки. Коллекторские агентства специализируются на досудебном урегулировании споров, предоставляя клиенту услугу по оперативному взысканию задолженности. Факторинговые компании предоставляют финансирование под уступку денежного требования предприятия-клиента. Дебиторская задолженность, уступаемая в рамках факторинга, выполняет в этом случае функцию обеспечения и одновременно источника денежных средств по сделке. Факторинговые операции носят комплексный характер, и управление дебиторской задолженностью, а также обеспечение своевременного возврата и взыскание просроченной задолженности относятся к услугам, предоставляемым факторинговой компанией или соответствующим подразделением банка в рамках факторингового обслуживания клиента.

Появление в схеме возврата долга третьей независимой стороны позволяет должнику осознать серьезность проблемы. Вместе с тем договорные отношения связывают заемщика с кредитором (а не финансовым посредником), а потому ответственность должника по уплате долга в ответ на действия сторонней организации по его истребованию может не оправдать ожиданий. Передача долга в управление позволяет поставщику (продавцу) сохранить репутацию, а также партнерские отношения с заемщиком, сэкономить на временных и трудовых ресурсах, вовлеченных в процесс работы с просроченной задолженностью и оперативно вернуть часть долга. В то же время услуга финансового посредника на практике оказывается весьма дорогостоящей. Покупка долга производится с большим дисконтом, что часто не оправдывает возвращенный процент долга.

В зависимости от утвержденной стратегии и выбранного метода взыскания проблема истребования долга для предприятия на практике имеет следующие решения:

1. Вернуть долг самостоятельно, наладив собственную систему взыскания (досудебное истребование долга, обращение в суд).

2. Списать задолженность как безнадежную.

3. Передать долг в управление (на аутсорсинг) сторонней организации (факторинговой компании, коллекторскому агентству), переуступив (продав) денежные требования третьему лицу и выручив за это денежные средства.

Первые два решения представляют собой внутренние способы управления задолженностью. Последнее решение характеризует внешний механизм управления. Особенности каждого из них будут рассмотрены ниже.

1.3.1. Взыскание просроченной задолженности и реструктуризация долга

Взыскание долга может проводиться на предприятии собственными силами в рамках специально созданных поздразделений по взысканию дебиторской задолженности. Для этого, в зависимости от масштаба организации, может выделяться департамент/отдел или отдельный человек. В результате у предприятия высвобождаются ресурсы для более активной проработки новой задолженности, а для финансовых организаций (банков) снижаются объемы необходимого резервирования. Это внутренний способ управления задолженностью.

Меры, направленные на предотвращение и урегулирование проблем с просроченной задолженностью, разнообразны. Самый простой способ не допустить просроченную задолженность – ее предотвратить. Для решения этой задачи первостепенным является ужесточение требований к клиентам/заемщикам, изменение кредитной политики. Это мера долгосрочного порядка. Снижая риски, кредитор будет снижать объем кредитования. Судить об эффективности можно не раньше чем через полгода-год после ее введения.

Другой комплекс мер относится непосредственно к работе с задолженностью. Вероятность возврата кредита зависит от множества факторов, поэтому она труднопрогнозируема, особенно, если речь идет о начале работы с новым клиентом. Можно сделать определенные предположения, основываясь на опыте работы с аналогичными долгами других клиентов. В то же время эффективность работы даже по однотипным долгам может существенно отличаться. Могут наблюдаться различия в качестве долга (в том числе на основании имеющейся у клиента информации о должнике), в условиях взаимодействия, способах платежа, готовности кредитора идти на компромисс с должником. Взыскание долга – процедура, включающая в себя два этапа: досудебный и судебный.

Досудебное взыскание долга. На досудебном этапе есть возможность договориться с должником о реструктуризации долга или возврате долга частями, устраивающими обе стороны. Задача в этом случае решается в ходе переговоров.

Реструктуризация долга. Если должник не имеет мошеннических намерений и готов платить, но в силу объективных причин сделать этого не может, то по согласованию сторон производится реструктуризация долга — пересмотр графика платежей и размера уплачиваемых должником сумм кредитору. Для этого сначала подписывается акт сверки взаиморасчетов, подтверждающий задолженность, и заключается соглашение о возврате долга по частям. Как правило, заемщику предоставляется отсрочка платежа (заключается новый договор на более длительный срок), либо вносятся изменения в существующий договор (в виде приложения к договору), в котором оговариваются изменения условий оплаты долга, размер новых платежей и штрафы за неисполнение обязательств в срок.

Взыскание долга по решению суда. Если взыскать долг в досудебном порядке не представляется возможным, неизбежным становится обращение в суд. В претензии необходимо указать основание для возникновения долга, сумму долга, рассчитать проценты за пользование чужими денежными средствами согласно ГК РФ или штрафные санкции, указанные в договоре.

1.3.2. Списание безнадежных долгов

Организации списывают дебиторскую задолженность, которая признана нереальной для взыскания. Об этом гласит п. 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29 июля 1998 г. № 34. Нереальными долгами считается часть дебиторской задолженности, получение которой признано невозможным (безнадежным) вследствие отказа суда или арбитража во взыскании, либо, если принято решение о ликвидации предприятия и оно исключено из государственного реестра. Для списания на убыток (в целях налогообложения) дебиторской задолженности необходимо выполнение трех следующих условий.

1. Истечение срока исковой давности. По нормам гражданского законодательства срок исковой давности составляет три года (ст. 196 ГК РФ).

2. Решение руководителя предприятия о списании определенной суммы дебиторской задолженности на убытки. Это могут быть долги, которые невозможно взыскать с должника. К примеру, задолженность ликвидированной организации. Безнадежным должником можно считать организацию, признанную банкротом и находящуюся в процессе ликвидации, если уже достоверно известно, что с нее не удастся взыскать долги. Нереальной для взыскания признается и задолженность, которую не удалось взять у должника судебному приставу.

3. Отсутствие соответствующего резервирования сумм долгов. Согласно п. 1 ст. 266 НК РФ, сомнительным долгом является любая задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров (выполнением работ, оказанием услуг). Причем при условии, что эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством или банковской гарантией. Иные виды задолженности (не связанные с реализацией товаров, работ и услуг) сомнительными долгами не признаются, и создание резерва по ним Налоговым кодексом не предусмотрено. При частичном погашении дебиторской задолженности за счет резерва сомнительных долгов необходимо следить, чтобы в учете не «зависла» оставшаяся сумма зарезервированных средств. При списании дебиторской задолженности, по которой срок исковой давности еще не истек, также требуется документальное подтверждение, что долг стал нереальным для взыскания.

Альтернатива внутреннего управления задолженностью – привлечение сторонней организации для истребования долга. Для этого производится передача долга в управление сторонней организации (факторинговой компании, коллекторскому агентству). Это внешний способ управления задолженностью, о котором речь пойдет далее.

1.3.3. Продажа долга или передача портфеля в управление (аутсорсинг)

Кредитор (банк или другая финансово-кредитная организация) может создать собственную службу взыскания долгов, о чем говорилось выше, или же передавать их на аутсорсинг, во внешнее управление третьей стороне. В качестве «принимающей» стороны может выступать как коллекторское агентство, так и факторинговая компания, предоставляющие финансирование продавцу в счет приобретаемых требований и принимающие на себя определенные риски соответственно. В результате для компании высвобождаются ресурсы для более активной работы оборотного капитала, снижаются потребности в дополнительных объемах резервирования капитала. Имеет место освобождение капитала, которое в международной практике принято называть capital relief.

При небольшом сроке просроченной задолженности (1–2 месяца) объем взысканной задолженности, как правило, превышает расходы банка/финансовой компании на взыскание. Затраты на данном этапе включают в себя затраты методом soft-collection: первичный телефонный обзвон, рассылка уведомлений по почте, напоминания в режиме смс-сообщений. Через 2–3 месяца просрочки для обеспечения взыскания задолженности кредитору уже необходимо применять более жесткие, более затратные методы. В этом случае работа выводится «в поля»: осуществляются выезд на место, длительные телефонные переговоры, очные встречи. Расходы на работу с просроченной задолженностью помимо затрат на взыскание включают в себя расходы на резервирование (недополученная прибыль), уплату налогов, сопровождение кредитов на балансе кредитора.

Как свидетельствует мировая статистика передачи дебиторской задолженности во внешнее управление, в случае если на аутсорсинг передаются платежи со сроком просрочки, не превышающим 180 дней, процент возврата подобных долгов оказывается максимальным. Долги с большим периодом просрочки (сроком до 2 лет) имеют минимальную вероятность возврата. Такие долги выкупаются с большим дисконтом, процент по которому может достигать 70–80 %. Этим активно пользуются коллекторские агентства, не гарантируя клиенту возвратность долга, но обеспечивая себе фиксированный уровень комиссии независимо от успеха предприятия.

Чрезвычайно важно определить тот момент, когда передача требований должника к третьему лицу (коллекторскому агентству, факторинговой компании) является экономически целесообразной. В странах с развитым рынком кредитования давно сформировалась стандартная схема работы с долгами: до первого срока просроченной задолженности с ней работает банк, после чего долг передается на аутсорсинг в профессиональное коллекторское агентство, далее – невзысканные долги продаются третьему лицу. Цессия, или уступка прав[6], дает кредитору возможность быстро получить оптимальный доход от продажи «плохих» долгов, тогда как передача долгов на длительное «хранение» и сопровождение позволяет извлечь максимальную прибыль в будущем.

1.3.4. Услуги коллекторских агентств

Одним из наиболее распространенных сегодня механизмов возврата долга является обращение к услугам коллекторских агентств (от англ. to collect – взимать). Рынок коллекторских услуг по-другому можно было бы назвать рынком взыскания долгов, и сегодня услуги коллекторских агентств оказываются востребованными во многих отраслях экономики.

За многие годы выработался определенный стандартный подход в управлении задолженностью. Существует некий общий подход к определению возраста задолженности. Так, если на взыскание в коллекторское агентство передаются платежи с небольшим сроком просрочки (условно до 180 дней), то комиссия агентства невысока, а процент возврата максимален. Долги с большим периодом просрочки (до 2 лет) размещаются в агентстве на других условиях, по ним проводится основная коллекторская работа, с большим размером вознаграждения соответственно. Наиболее «старая» задолженность (свыше 2 лет) сегментируется, а к каждому сегменту применяется своя методика взыскания. В целом задолженность этого типа может изыматься в среднем 5 лет. Покупается такая задолженность с большим дисконтом, который может достигать 80 % от объема уступаемых требований. При прочих равных условиях, чем старше задолженность и больше период просрочки, тем ниже цена покупки.

Основу коллекторства составляет внесудебное взыскание долгов, т. е. ведение переговоров, уговоров, бесед, претензионная работа, вплоть до оказания определенного психологического давления. Как правило, коллекторские услуги подразделяются на три основных этапа, получивших в международной практике названия Soft-, Hard– и Legal-collection. Характеристики каждого из них рассмотрены ниже.

1. Soft-collection: (сбор информации о скрывающихся должниках и об их имущественном положении, телефонные переговоры и автоинформатор, отправка писем-уведомлений, смс-сообщений, факсов и электронных писем, постоянные напоминания должникам о существующей задолженности и предупреждение о последствиях невыполнения долговых обязательств.

2. Hard-collection: поиск должника, получение информации, требуемой для проведения взыскания от третьих лиц (наличие имущества), вызов должника в офис агентства для проведения переговоров.

3. Legal-collection: подбор документов для подачи исковых заявлений и заявлений о выдаче судебных приказов, участие в судебных заседаниях во всех судебных инстанциях, возбуждение исполнительного производства и контроль за его проведением, уголовное преследование должников, освещение в СМИ негативной деятельности должника.

Стоимость колекторских услуг зависит от объема и интенсивности работы по взысканию задолженности. Характер работы зависит от качества переданного на взыскание портфеля, типа долга, срока просрочки, обеспечения, достоверности предоставляемой клиентом информации о заемщике и уступаемом активе. Вознаграждение по коллекторским услугам начинается от 10 % (реже 5 %) от суммы взыскания, достигая 20–40 %. Как правило, оплата производится по факту взыскания. Коллекторские услуги не авансируются, т. е. агентское вознаграждение выплачивается только после поступления денежных средств на счет. Таким образом, используется ценовой принцип No Collection – No Fee (нет взыскания – нет вознаграждения). К примеру, в США плата за коллекторские услуги агентствам зависит от того, на какой стадии они подключаются к работе с «плохим» кредитом. На ранних этапах досудебных решений агентства удерживают 20–25 % от суммы взимаемого долга, на более поздних – 45–50 %. Если же агентство покупает задолженность, то цена составляет от 2 до 5 центов за 1 долл. долга.

Востребованным на рынке видом деятельности коллекторских агентств является покупка долгов. Покупка прав требования осуществляется на основании договора уступки права требования к должнику (цессии). После получения первичной информации от клиента схема взаимодействия строится следующим образом: на первом этапе производится оценка портфеля, после чего формируется предложение по цене с последующим согласованием цены покупки и иных условий договора. После подписания договора производится передача портфеля и необходимой для работы документации по должникам в работу агентству.

Подробнее об этом см. раздел 1.4 «Цессия и механизм уступки денежного требования».

Вернуться

1.4. Цессия и механизм уступки денежного требования

Цессия (от лат. Cessio – уступка, передача) в самом широком смысле[7] – это уступка прав[8]. В узком юридическом смысле это договор, в силу которого одна сторона (цедент) обязуется перед другой стороной (цессионарием) в установленный срок передать (уступить) принадлежащее ей право требования к третьему лицу – должнику (цессионару) с условием ответственности за недействительность переданного требования. К примеру, торговая фирма имеет задолженность по кредиту перед банком, а коммерческая компания приобретает у банка эту задолженность, т. е. принимает право требовать исполнения от торговой фирмы в свою пользу. В этом случае передача коммерческой компании права требовать исполнения является цессией, банк – цедентом, а коммерческая компания – цессионарием. Переход прав кредитора законодательно регулируется гл. 24 ГК РФ «Перемена лиц в обязательстве».

Уступаемое требование может носить любой характер. Это может быть уступка права требования денежных средств, вещей или иных ценностей другому лицу. В российской деловой практике наиболее распространена уступка по денежному обязательству, т. е. уступка денежного требования. Под денежными требованиями понимается дебиторская задолженность, т. е. долг третьих лиц. Денежное обязательство может вытекать из различных возмездных договоров, в том числе купли-продажи товаров[9], оказания услуг, выполнения работ, предоставления займов в денежной форме. Юридически договор уступки прав требования на дебиторскую задолженность, т. е. продажу долга третьих лиц, представляет соглашение, в соответствии с которым одно лицо (кредитор или иное аналогичное лицо по передаваемому договору) передает другому лицу (принимающему такую задолженность) свои права требования к третьему лицу (должнику по передаваемому договору).

Уступка требования[10] возможна, если она не противоречит закону или договору, а также если передаваемое требование не связано непосредственно с личностью кредитора. Как правило, это двусторонняя возмездная[11] сделка, по которой право (требование), принадлежащее кредитору на основании обязательства, передается им другому лицу (новому кредитору). Уступаемое право в момент заключения сделки о его уступке должно принадлежать кредитору на основании обязательства (п. 1. ст. 382 ГК РФ), а значит, речь идет только о текущих денежных требованиях. Правила о переходе прав кредитора к другому лицу не применяются к регрессным требованиям, а для перехода к другому лицу прав кредитора не требуется согласие должника, если иное не предусмотрено законом или договором (п. 2. ст. 382 ГК РФ).

Для легитимности уступки должен быть определен предмет передачи[12], срок уступки и объем уступаемых требований. Вместе с заключением договора цессии передаются оригиналы документов, служащие обоснованием задолженности, в том числе предыдущие договоры цессии данной задолженности. Если передача документов невозможна или не состоялась, суд может привлечь лицо, у которого они остаются, в качестве третьей стороны для предоставления оригиналов документов в процесс, в котором будет устанавливаться обоснованность данных требований.

Закон разделяет случаи перемены лиц в обязательстве в зависимости от сущности уступки – право требования или обязанность цессии (ст. 382–390 ГК РФ) и перевод долга (ст. 391–392 ГК РФ). Право первоначального кредитора переходит к новому кредитору в том объеме и на тех условиях, которые существовали к моменту перехода права[13], что включает права, обеспечивающие исполнение обязательства, в том числе право на неуплаченные проценты, а также другие, связанные с требованием права (ст. 384 ГК РФ). Не допускается частичная уступка по обязательству, например права требования взыскания процентов по долгу, пени, штрафов и т. д. Так, по уступке требования, в частности, не может быть передано право требовать оплаты одной партии товара, в случае если поставка осуществляется по частям (партиями) в рамках одного договора.

Цедент отвечает за действительность передаваемых прав, но не за их выполнение (невозможность взыскания). Несмотря на то, что согласия должника на передачу прав требования третьему лицу обычно не требуется, необходимо его уведомление о факте передачи во избежание ошибочного исполнения обязательства в пользу прежнего кредитора.

Во многих правовых системах уступка будущих требований не имеет юридической силы ввиду неопределенности требований. Принцип специальности, разработанный применительно к правам собственности и вещам, согласно которому нельзя распорядиться тем, что невозможно идентифицировать, впоследствии стал распространяться и в отношении требований. На практике имеют место два важных момента. Во-первых, поскольку требование не перешло в момент заключения соглашения об уступке, то для того чтобы оно перешло фактически, после возникновения требования необходимо заключить еще одно специальное соглашение, которое уже будет направлено непосредственно на переход требования (так называемый акт уступки). Во-вторых, поскольку соглашение об уступке порождает обязательство цедента только после возникновения требования их уступить, то с момента заключения соглашения об уступке и до совершения акта уступки положение приобретателя остается неопределенным (продавец может отказаться от уступки и покупателю останется только право требовать взыскания убытков с продавца). Принятые в последние годы международные акты решают проблему уступки будущих требований, устанавливая, что такого рода требования могут быть уступлены, если на момент возникновения они могут быть определены (идентифицированы) как требования, в отношении которых совершена уступка.

Договор финансирования под уступку денежного требования, или факторинг, о котором пойдет речь в данном пособии, имеет много общего с договором цессии. Порядок финансирования под уступку денежного требования закреплен в гл. 43 ГК РФ. Вместе с тем в ней не содержится положений о том, что нормы, регулирующие цессию, могут применяться к отношениям, вытекающим из финансирования под уступку денежного требования.

Согласно ст. 824 ГК РФ, по договору финансирования под уступку денежного требования одна сторона (финансовый агент, или фактор) передает или обязуется передать другой стороне (клиенту) денежные средства в счет денежного требования клиента к третьему лицу (должнику), вытекающего из предоставления клиентом товаров, выполнения им работ или оказания услуг третьему лицу, а клиент уступает или обязуется уступить финансовому агенту данное денежное требование. При этом уступка может быть произведена в обмен на предоставление фактором денежных средств или в качестве обеспечения исполнения клиентом обязательств (п. 1 ст. 824 ГК РФ), существующих между фактором и клиентом (зачастую – кредитный договор).

Заключение договора уступки по денежному обязательству позволяет продавцу товаров (работ, услуг) своевременно получать оборотные средства, при этом новый кредитор приобретает финансовые вложения с целью дальнейшего извлечения дохода. Кроме того, часто на практике используется уступка заимодавцем требований по договорам займа как способ управления денежными потоками в группе компаний.

К примеру, в международном праве под цессией может пониматься уступка одним государством другому своей территории по соглашению между ними.

Вернуться

Энциклопедический словарь Ф. А. Брокгауза и И. А. Ефрона. М.: «Терра», 2001.

Вернуться

Постановление Президиума Высшего Арбитражного Суда РФ от 29 декабря 1998 г. № 1676/98.

Вернуться

От англ. asset assignment.

Вернуться

Цессия может осуществляться на возмездной и безвозмездной основе. Сделки могут быть односторонние и двусторонние. При финансировании под уступку денежного требования (факторинге) сделки уступки носят двусторонний возмездный характер.

Вернуться

В договоре об уступке права требования (цессии) существо передаваемого требования должно быть четко определено, установлены обязательства, которые передаются цессионарию, – такая позиция Высшего Арбитражного Суда РФ выражена в постановлении от 29 декабря 1998 г. № 1676/98.

Вернуться

Цедент не может передать больше прав, чем имеет сам, при этом, если не оговаривается обратное, передаются все связанные с требованием права (пени, штрафы, неустойка).

Вернуться

1.5. Секьюритизация – инновационный способ финансирования

Секьюритизация активов является одной из наиболее значительных финансовых инноваций XX в. и принадлежит к концепции структурированного финансирования. Под структурированным финансированием подразумевается тип финансирования, при котором кредитное качество выпущенных долговых обязательств оценивается на основе качества активов заемщика или прямой гарантии третьей стороны, а не на основе финансовой устойчивости самого заемщика. Это так называемая двухъярусная, или двухуровневая, схема финансирования (twotier scheme): продажа активов и эмиссия ценных бумаг, обеспеченных данными активами. Уникальность секьюритизации заключается в том, что она обеспечивает «вторую жизнь» актива, под которым в данном случае понимается дебиторская задолженность компании-заемщика в части портфеля, предназначенного для реструктуризации, или денежные требования по финансовым активам (базовым активам), подлежащим секьюритизации (секьюритизируемые активы).

При секьюритизации происходит отделение рисков собственника активов от рисков активов как таковых. Подобная «переупаковка риска» (repackaging) позволяет существенно снизить стоимость привлекаемых на фондовом рынке средств, так как эмитируемые обеспеченные ценные бумаги высоконадежны и обладают устойчивым и понятным денежным потоком, генерируемым по базовому финансовому активу.

«Жизнь после жизни» – именно так можно охарактеризовать судьбу актива, который, будучи секьюритизированным, обретает второе рождение на рынке ценных бумаг. Известно, что финансирование покупки денежных требований продавца может производиться не только за счет эмиссии. Возможны другие варианты, в том числе путем синдицированного кредитования. Однако сама этимология слова (securities – ценные бумаги) раскрывает приоритет эмиссионного канала финансирования.

На сегодняшний день самые распространенные виды заимствования – это выпуск евробондов и привлечение синдицированных кредитов. Однако спрос инвесторов на необеспеченные долговые обязательства финансовых институтов, имеющих кредитные рейтинги спекулятивной категории (именно к ним относится подавляющее большинство банков, действующих в странах СНГ), безусловно, не безграничен. Секьюритизация же, являясь альтернативой традиционным источникам финансирования, служит резервным каналом «питания» и открывает доступ заемщика к новым инвесторам и потенциальным будущим кредиторам.

Снижение стоимости заимствований посредством секьюритизации – главная, но не единственная цель данного способа рефинансирования. Для предприятий, не имеющих выхода на международный рынок капитала, это реальная возможность приобретения публичной истории для будущих заимствований от собственного имени. Для кредитных организаций это снижение нормативов по резервированию собственного капитала, диверсификация источников финансирования и гибкость в управлении корпоративными финансами, оптимизация портфеля предприятия и улучшение финансовых показателей.

Появившись в США лишь в конце 1970-х гг., этот инструмент очень быстро захватил один из ведущих секторов мирового рынка капитала. К началу XXI в. суммарный объем выпуска обеспеченных бумаг составил 1,5 трлн долл. США, к середине века этот показатель вырос более чем в 5 раз.

Если изначально секьюритизация использовалась в целях рефинансирования долгосрочных ипотечных кредитов, то сегодня это инструмент стратегического финансирования для многих отраслей экономики. К инструменту секьюритизации обращаются лизинговые и факторинговые компании, страховые компании и пенсионные фонды. Наконец, это инструмент реструктуризации государственного долга.

С учетом всех реалий современного финансового рынка невозможно дать однозначную оценку механизму секьюритизации. С одной стороны, это альтернатива существующим инструментам с точки зрения финансирования и разделения рисков, а значит, они могут предложить нестандартные решения, применимые в тех ситуациях, где традиционный подход уже неэффективен. С другой стороны, как любой новый инструмент она содержит в себе риск новизны. Неслучайно известный американский финансист Уоррен Баффет охарактеризовал секьюритизацию как финансовое оружие массового уничтожения. Последовавший вслед за обвалом американского рынка в высокорисковом сегменте (subprime) по эффекту «домино» общефинансовый кризис стал тому подтверждением, раскрыв опасную рисковую природу секьюритизации. Во многом кризис вызвали кредитные деривативы, в том числе кредитные дефолтные свопы (Credit Default Swaps – CDS) как инструменты синтетической секьюритизации для передачи риска без реального обеспечения. В то же время бывший председатель Федеральной резервной системы США отмечал, что именно благодаря структурированным инструментам удалось перераспределить потери от падения рынка (начало 2000-х гг.). В этом отношении сделки истинной продажи (true sale) обладают большей надежностью по сравнению с синтетической секьюритизацией с использованием кредитных деривативов, а потому именно они должны задавать вектор будущего развития секьюритизации.

Резюме

Дебиторская задолженность предприятия – это финансовый актив, который как любой актив имеет цену, определяется как суммы, причитающиеся компании от покупателей, и возникает в случае, если услуга или товар проданы, а денежные средства не получены. Получение платежей от должников является значимым источником поступления средств на предприятии, и резкое снижение дебиторской задолженности может быть негативным сигналом, свидетельствующим о снижении объема реализации. Об эффективности управления дебиторской задолженностью компании говорят объективные количественные показатели, такие как коэффициент оборачиваемости, период сбора дебиторской задолженности, расчет оборачиваемости для каждого отдельного клиента. Поэтому при формировании кредитной политики необходимо определить максимально допустимый размер дебиторской задолженности как в целом по компании, так и по каждому контрагенту в отдельности. Грамотное управление дебиторской задолженностью – часть общей финансовой политики предприятия, нацеленной на оптимизацию управления его оборотными средствами. На практике предприятия не всегда могут обеспечить эффективный и своевременный возврат дебиторской задолженности или свести к минимуму возможные потери собственными силами. В этих случаях могут быть приняты меры по досудебному взысканию задолженности, может применяться механизм страхования финансовых рисков, используются услуги коллекторских агентств или факторинговые операции.

Одним из инновационных инструментов финансирования под обеспечение имеющейся у предприятия дебиторской задолженности является секьюритизация активов. Секьюритизация использует принцип уступки денежного требования, лежащий в основе другого инструмента – факторинга. Финансовый актив, права требования по которому уступаются третьей стороне, служит одновременно источником и обеспечением привлекаемого финансирования, что позволяет называть факторинг и секьюритизацию инструментами финансирования под обеспечение, или инструментами объектного финансирования.

Рекомендуемая литература

Берзон Н. И. Финансовые инновации на фондовом рынке // Финансы и учет: проблемы методологии и практики. 2007. № 1–2.

Бэр Х. П. Секьюритизация финансовых активов – инновационная техника финансирования банков / пер. с нем. М.: Волтерс Клувер, 2006.

Казаков А. А. История секьюритизации // Рынок ценных бумаг. 2003. № 19.

Шарп У. Ф., Александер Г. Дж., Бэйли Дж. В. Инвестиции. М.: ИНФРА-М, 1997.

Шварц С. Л. Алхимия секьюритизации активов // Закон. 2008. № 12.

Контрольные вопросы

1. На чем строится концепция объектно-ориентированного финансирования и в чем ее принципиальное отличие от известных моделей заемного финансирования?

2. Как связаны между собой цессия и механизм уступки денежного требования?

3. Дебиторская задолженность предприятия как источник финансирования: каковы, на ваш взгляд, достоинства и недостатки данного подхода?

4. Какова российская практика управления дебиторской задолженностью?

5. Взыскание задолженности собственными усилиями предприятия или продажа долга третьей стороне: на чем строится выбор предприятия метода управления задолженностью?

6. Аутсорсинг возврата корпоративного долга: каковы плюсы и минусы данного способа истребования долга?

7. Каковы принципы работы коллекторских агентств при востребовании долга?

8. Верно ли, что концепция структурированного финансирования и модель секьюритизации тождественные понятия?

9. В чем инновационность секьюритизации по сравнению с традиционными инструментами финансирования?

10. Что объединяет факторинг и секьюритизацию с точки зрения особенностей финансирования?

Глава 2. Факторинг в мировой практике: экономико-правовой анализ

2.1. Содержание финансирования под уступку денежного требования

Факторинг представляет собой разновидность комиссионно-посреднической операции, сочетающей кредитование клиента-поставщика с переуступкой им банку или другому финансовому посреднику неоплаченных платежных требований (счетов-фактур) за поставленные товары, выполненные работы и оказанные услуги, а также права получения платежа по ним.

В российском законодательстве факторинг определен как финансирование под уступку денежного требования (гл. 43 ГК РФ). По договору финансирования под уступку денежного требования одна сторона (финансовый агент) передает или обязуется передать другой стороне (клиенту) денежные средства в счет денежного требования клиента (кредитора) к третьему лицу (должнику), вытекающего из предоставления клиентом товаров, выполнения им работ или оказания услуг третьему лицу, а клиент уступает или обязуется уступить финансовому агенту это денежное требование (п. 1 ст. 824 ГК РФ). Обязательства финансового агента по договору финансирования под уступку денежного требования могут включать ведение для клиента бухгалтерского учета, а также предоставление клиенту иных финансовых услуг, связанных с денежными требованиями, являющимися предметом уступки (п. 2 ст. 824 ГК РФ).

С экономической точки зрения под факторингом понимается продажа срочных платежных требований, возникающих из поставки товаров (выполнения работ, оказания услуг), в том числе прав требования возврата выданных кредитов. Иными словами, имеет место продажа недокументированной (не закрепленной в ценной бумаге) дебиторской задолженности. Предметом уступки, под которую предоставляется финансирование, может быть как денежное требование, срок платежа по которому уже наступил (существующее требование), так и право на получение денежных средств, которое возникнет в будущем (будущее требование). С правовой точки зрения факторинг представляет собой сделку, означающую уступку прав требования, а в части осуществления денежных расчетов факторинг фактически не отличается от договора уступки требования (цессия)[14]. С финансово-экономической точки зрения факторинг – это финансирование клиентов под уступку ими денежных требований к должникам (счетов-фактур).

Понятие «факторинг» можно рассматривать в узком и широком смысле. В первом случае это финансовая операция[15]. Исходя из приведенного выше положения п. 2 ст. 824 ГК РФ, это комплексная финансовая услуга, включающая в себя кредитование, а также управление дебиторской задолженностью клиента. Во втором случае факторинг – деятельность по обслуживанию клиента, осуществляющего поставки товара, выполняющего работы или оказывающего услуги с отсрочкой платежа (факторинговое обслуживание).

Договор о факторинге – сложный договор, требующий тщательной проработки и соблюдения требований законодательства к порядку и условиям его заключения. В противном случае могут возникать вопросы о действительности заключенного договора[16]. Кредитоспособность должников предварительно проверяется, для чего проводится анализ финансовой отчетности. По договору факторинга банк, или факторинговая компания, обязуется оплатить сумму переуступленных ему платежных требований вне зависимости от того, оплачены ли долги контрагентами поставщика. Вследствие этого поставщик знает точную дату оплаты своих платежных требований и может планировать совершение своих платежей.

Договор заключается в простой письменной форме, имеет «рамочный» характер, т. е. содержит договоренности об общих условиях финансирования и уступок, предусматривая дальнейшее подписание дополнительных соглашений с указанием конкретных сумм финансирования и индивидуализацией уступаемых требований. Иногда он заключается в виде договора о кредитной линии, по которому клиент получает право требовать от финансового агента принятия от него уступаемых денежных требований определенного рода и предоставления под них финансирования в определенных объемах.

Право (требование), принадлежащее кредитору на основании обязательства, может быть передано им другому лицу по сделке (уступка требования) или перейти к другому лицу на основании закона (п.1 ст. 328 ГК РФ).

Вернуться

Согласно ст. 5 Федерального закона от 2 декабря 1990 г. № 395-1 «О банках и банковской деятельности» факторинг относится к числу не лицензируемых банковских сделок. Подробнее об этом см. подраздел 3.2.2 «Регулирование факторинговой деятельности: преимущества и недостатки».

Вернуться

К примеру, в постановлении Президиума ВАС РФ от 23 мая 2000 г. № 8420/99 отмечено, что заключенный между сторонами договор о факторинге является ничтожным, так как намерения сторон по данному договору не соответствуют его содержанию.

Вернуться

2.2. Предпосылки возникновения и основные этапы развития

Факторинг[17] в качестве инструмента современного финансового посредничества возник как одна из форм торгового кредитования, истоки которой одни исследователи обнаруживают еще в 4-м тысячелетии до н. э. в эпоху царя Хаммурапи и во времена Римской империи. Другие считают факторинг проявлением современного капиталистического права, указывая на то, что он возник лишь в 30-х гг. прошлого века в США. Сторонники компромиссных взглядов описывают факторинг как явление, возникшее в результате трансформации средневекового английского института торгового посредничества, который в результате адаптации к американским условиям бизнеса приобрел свойственные ему специфические черты.

Родоначальником современного факторинга является Великобритания, которая и сегодня продолжает оставаться ведущим центром мирового факторинга. Созданная именно в Англии в середине XVII в. специализированная компания – House of Factors («Факторский дом») начала проводить операции факторинга. С бурным развитием текстильной промышленности в стране торговцы могли применять его в своей деятельности. Этим впоследствии стали пользоваться многие крупные европейские торговые дома.

Исторический прорыв факторинга произошел в эпоху колонизации, проводившейся европейскими странами. Это период расцвета средневековой торговли (XIV–XVII вв.). Из метрополий экспортировались в колонии промышленные товары, а факторы выполняли функции дистрибьютора поставляемых в колонию товаров. В колониях имелись свои представительства, возглавляемые факторами как торговыми посредниками. Перед фактором, знавшим товарный рынок, платежеспособность покупателей, законы и торговые обычаи данной страны, ставились задачи поиска надежных покупателей, хранения и сбыта товара, получения выручки, а также сбора авансов в счет будущих поставок товаров.

В США факторинг получил основное развитие в конце XIX в. как импортный факторинг колониального типа (товарный), когда купцы брали на себя функции агентов по сбыту товаров на незнакомых иностранным производителям рынках. Посредники продавали продукцию от имени и по поручению своих европейских поверенных (преимущественно английских и немецких поставщиков текстиля, одежды, табака). В немалой степени этому способствовала большая отдаленность в США населенных пунктов друг от друга, а также существующие различия в законодательствах разных штатов.

Посредники выступали здесь в качестве агентов «делькредере»[18] (при наличии в агентском соглашении оговорки «делькредере» агент получает от принципала дополнительное комиссионное вознаграждение за гарантию платежеспособности клиента, которому были поставлены товары в кредит). За принятие риска неплатежа они взимали дополнительное комиссионное вознаграждение. Вскоре к посредническим задачам агентов добавилась функция кредитования. Поставщики продукции испытывали недостаток оборотных средств, и это не позволяло им предоставлять рассрочку платежа. Финансирование поставщиков сразу после отгрузки товара давало возможность поставщикам предоставлять своим покупателям значительные рассрочки платежа, получая необходимую ликвидность.

С введением в Европе высоких таможенных пошлин на текстиль производители начали создавать собственные системы сбыта своей продукции на европейском рынке. В результате этого американские факторы вынуждены были изменить форму своей деятельности, трансформировавшись из посредников при продаже товаров (agent factoring) в институты, финансирующие производителей товаров (credit factoring). Они разработали новую систему финансирования клиентов, которая включала в себя дисконт и исполнение получаемых от клиентов денежных требований, покрытие финансовых рисков, а также ведение бухгалтерского учета производителей, внесение денежных авансов в счет будущих поступлений от контрагентов и предоставление кредитов для закупки сырья и финансирования производства. Таким образом, американские факторы начали осуществлять деятельность, традиционную для банковских организаций. Первыми в середине XIX в. факторинговые операции стали применять Bank of America и Trust Company of Georgia.

Эволюция факторинга происходила в направлении от поставщика к покупателю[19]. Изначально факторинг предназначался исключительно поставщикам. Инкассировать выручку в течение трех дней после отгрузки, пусть и с дисконтом, было выгодно поставщику, что позволяло ему быстро наращивать новые объемы продаж. От господства рынка продавца факторинг перешел к равноправному участию покупателя в инициировании сделок. Инструмент стали использовать розничные сети, заинтересованные в увеличении периода отсрочки платежа поставщику. Именно таким было становление факторинга в Европе, получившее свое развитие в середине 1950-х гг. Многие покупатели тогда испытывали недостаток свободных денежных средств и предпочитали пользоваться коммерческим кредитом в вексельной форме, а не брать кредит в банке, что всегда осложнялось длительностью процедуры. Кредит предоставлялся на ограниченный срок, и, при возникновении потребности в дополнительных заемных средствах, приходилось вновь обращаться за новым кредитом. Вексельная форма расчетов не гарантировала своевременность получения средств и возмещение расходов на производство. Факторинг же давал предприятию возможность бесперебойного финансового обеспечения, служил своего рода внешней подушкой ликвидности, и потому в 1960-е гг. стал уверенно вытеснять коммерческий кредит.

Первое время факторинговые компании в Европе использовали схемы, практикуемые в текстильной промышленности США (в настоящее время 90 % производителей текстиля используют схему факторинга), позже распространили эту практику и на предприятия, производящие широкий спектр товаров и услуг. Со временем стали появляться новые варианты факторинга, различные по условиям финансирования и срокам обслуживания, требованиям, предъявляемым к качеству дебиторской задолженности и как следствие – различные по цене.

В целом западный рынок факторинга начинал свое развитие с факторинга без регресса (в 2004 г. его часть в объемах рынка составляла чуть менее 50 %). Поэтому развитие рынка факторинга связано также с привлечением страховщиков в схему оказания услуги факторинга, которые предоставляли страховое покрытие в случае неплатежа должника сродни банковской гарантии. В предкризисный период (2005–2007) на развитых западноевропейских рынках стала заметнее роль инвойсдискаунтинга, постепенно увеличилась и доля факторинга с регрессом. При этом доля факторинга без права регресса последовательно стала снижаться. Период расширения продуктовой линейки приходится на конец 1990 – начало 2000-х гг.