Факторы изменений, инновации и консолидации в индустрии финансовых услуг

Учебные задачи

1. Составить представление о факторах изменений в индустрии финансовых услуг (компонентах ФОКУСа).

2. Представить инновацию как диффузионный процесс.

3. Изучить два аспекта инновации: технологический и контрактный.

4. Изучить процесс консолидации и корпоративной реструктуризации, в частности процесс банковского слияния.

Тема главы

За несколько веков до новой эры греческий философ Гераклит сказал: «Все течет, ничто не остается без движения, все меняется». Это знаменитое изречение с полным правом может быть применено к описанию современного банковского дела. Источники изменений в индустрии финансовых услуг многочисленны и непостоянны и отражают колебание процентных ставок, курсов валют и цены товаров как факторов банковского риска. Процесс изменений в этой индустрии и проникновения инноваций можно лучше понять благодаря введению модели ФОКУС. Единство компонентов этой модели в сочетании с интересом приводит к появлению финансовых инноваций. Данная модель, во-первых, позволяет достаточно полно анализировать процесс изменений в индустрии финансовых услуг, во-вторых, дает представление о существенной роли, которую в банковском деле играет финансовая инновация. Консолидация в этой индустрии обусловлена следующими экономическими факторами: эффективность, функционирование федеральной сети безопасности, рыночная сила и снижение управленческих затрат.

Введение

В 1896 г. Джон Пьерпонт Морган организовал эмиссию столетних облигаций носящей его имя компании. Век спустя возвращением долга занимался председатель совета директоров компании Дуглас А. («Сэнди») Уорнер III. В торжественной речи Уорнер гордо заявил: «Вот оно, умение измениться, приспособиться — прошло сто лет, а мы все еще здесь, мы на рынке». Вслед за великим Гераклитом Уорнер мог бы воскликнуть: «Все течет, ничто не остается без движения. Ничто не вечно, все меняется». Через неделю после этого выступления главы компании, 13 сентября 2000 г., банк J.P. Morgan & Company (JPM) приобрела корпорация Chase Manhattan. Воистину: все меняется!

Заметим, что на самом деле в течение столетия, предшествовавшего заявлению Уорнера, компания JРМ менялась не слишком заметно. Говоря о статусе JPM, чье название стало синонимом «американского капитализма», Уорнер заметил: «Это наше проклятье!» Банк был парадным лицом «американского капитализма», т.е. «самым надежным» и «самым престижным» консультантом компаний — «голубых фишек» и инвесторов с «голубой кровью». Для простых смертных JPM был недостижим: работать с ним могли только те, кто «вращался в определенных кругах». Клиенты спорили за право сотрудничать с JPM — очевидно, что компании не нужно было приспосабливаться к нуждам клиентов. В «старое доброе время» эта стратегия давала неплохой результат; в XXI в., чтобы заманить потребителя, приходится ФОКУСничать. В этих условиях JPM неизбежно оказалась в положении желанной наживы для поглотителей. Поглощение было совершено, когда Chase Manhattan предложил за приобретение банка 34 млрд долл. Пожалуй, JPM повезло: ее купила американская фирма; а ведь с тем же успехом компания могла стать отделением зарубежного банка — событие, одна вероятность которого, по словам Тортона, «заставила бы старика Пьерпонта перевернуться в гробу».

Тема этой главы — изменения в банковском деле и их связь с инновациями. Для описания факторов таких изменений мы придумали ФОКУС. Чтобы выжить в динамично меняющейся индустрии финансовых услуг, банкам приходится приспосабливаться к изменениям. В числе стратегий, позволяющих осуществить эту задачу, доминируют консолидация через слияния и поглощения (M&A) и внутренняя реорганизация и экспансия дочерних фирм. Заметим, что эти стратегии ни в коем случае не взаимоисключающие. JPM шла по второму пути; по словам Уорнера (этот комментарий он сделал за неделю до поглощения JPM), «Сегодня все говорят о консолидации. Мир консолидируется. И все-таки: чем ты больше, тем неуклюжее». Едва ли следует решать вопрос столь категорично: разве не может современная финансовая (в том числе банковская) компания, подобно современному атлету обладать мощью, весом и ловкостью?

Динамическая модель изменений и финансовые инновации

Динамическая модель изменений состоит из пяти компонентов: финансовая и операционная прозрачность, овладение информационными технологиями, капитал (его адекватность), успешность борьбы за клиента, степень риска. В этом разделе будет описан как каждый из этих факторов, так и процесс внедрения финансовых инноваций. Легко запоминающееся аббревиатура ФОКУС (в оригинале TRICK, по-английски trick — уловка) включает все факторы изменений в индустрии финансовых услуг. ФОКУС расшифровывается следующим образом:

• Финансовая и операционная прозрачность;

• Овладение информационными технологиями;

• Капитал (его адекватность);

• Успешность борьбы за клиента;

• Степень риска.

Для сравнения приведем другой перечень факторов появления финансовых нововведений, а именно шесть стимулов инноваций, описанные Ван Хорном [Van Horne (1985)]:

1. Неустойчивость темпов инфляции и процентных ставок: часть присутствующего в ФОКУСе компонента «С» — степень риска инвестиций, обусловливающая управление риском.

2. Изменение системы регулирования и законодательные требования: компонент «К» — адекватность капитала определяется, в частности, исходя из законодательных требований.

3. Изменение налоговой системы: также компонент «К» — вспомним понятие «налогообложение как часть регулирования».

4. Технологический прогресс: компонент «О».

5. Уровень экономической активности: компонент «С» — дефляция и рецессия приводят к убыткам по банковским кредитам, а инфляция и волатильность процентных ставок обусловливают волатильность чистой прибыли и приводят к уменьшению чистой стоимости кредитов с фиксированной ставкой, финансируемых за счет краткосрочных обязательств (кризис S&L).

6. Академические исследования: компоненты «Ф» и «С» — научные разработки влияют на эффективность рынка, например, через разработку инструментов управления риском и методов достижения большей прозрачности и адекватного раскрытия информации.

Банковские работники склонны забывать о существовании такого важного стимула инноваций, как академические исследования. Между тем точка зрения Ван Хорна, включающего этот фактор в свой список, подтверждается многочисленными примерами привлечения ведущих научных специалистов в области экономики и финансов к работе на Уолл-стрит. Заметим также, что крупнейшие коммерческие и инвестиционные банки США, лидирующие на мировом рынке производных инструментов, не смогли бы добиться столь значительных результатов без серьезных исследований в области ценообразования и структурирования инструментов этого типа.

Сочетание ФОКУСа с интересом дает формулу изменений, позволяющую анализировать процесс распространения финансовых инноваций:

ФОКУС + Интерес = Финансовая инновация. (2.1)

Под интересом мы понимаем прежде всего использование выгодных возможностей. Если такая возможность представляется разумному бизнесмену, он ее не упускает. Откуда берутся выгодные возможности? Принимая за образец конкурентный и эффективный рынок, потенциальным источником выгодных возможностей можно считать несовершенства и неэффективность. Очевидно, что при наличии конкуренции существование подобных возможностей со временем приведет к их исчезновению: конкуренты-последователи с их инновациями постепенно «растащат» всю прибыль. Выживет наиболее эффективный производитель, тот, чья деятельность требует наименьших затрат. Потребитель финансовых услуг окажется в выигрыше, поскольку инновации дадут ему возможность получать продукты лучшего качества по меньшей цене. Напомним, однако, что подобные выгоды невозможны без определенных затрат, вызванных консолидацией, вероятными кризисами и финансовой нестабильностью.

Компонент «Ф»: финансовая и операционная прозрачность

Прилагательным «прозрачный» в сфере финансов обозначают ясное, понятное или легко вычисляемое. «Прозрачны» объекты, обладающие этими качествами и характеризуемые отсутствием «мутности». Ключевые понятия, связанные с прозрачностью: финансовая информация; предоставление необходимых сведений; мониторинг и требования держателей акций или облигаций; рыночная оценка и отчетность управляющих, директоров и менеджеров сети безопасности.

Рассмотрим банковские коммерческие кредиты и производные внебиржевого рынка (форварды, опционы и свопы) — инструменты, имеющие общие свойства: все они приспосабливаются к нуждам клиентов, их цена устанавливается для каждого конкретного случая и, наконец, они недостаточно прозрачны. Банки, имеющие много контрактов данного типа, сложно оценить. Сами контракты также с трудом поддаются оценке. Чем выше прозрачность, тем легче провести оценку. Повышение прозрачности таких инструментов и, следовательно, более успешная их оценка возможны благодаря секьюритизации (финансовая инновация) и предоставлению необходимых сведений (требование регуляторов и рынка). Кроме того, продавая подобные продукты, банки — идет ли речь о продаваемых потребителю паях взаимных фондов или производных инструментах, предлагаемых корпоративным клиентам, — обязаны предупреждать покупателя о риске, если необходимая информация в должном объеме не была предоставлена. Итак, в повышении финансовой и операционной прозрачности — «Ф» в ФОКУСе — заинтересованы инвесторы, клиенты и регуляторы.

Компонент «О»: овладение информационными технологиями

Изобретение машин привело к промышленной революции, позволившей начать массовое производство товаров. В наши дни люди работают с машинами (компьютерами), которые значительно расширяют их возможности по сбору, обработке, хранению и передаче информации. На наших глазах совершилась еще одна чудесная и завораживающая революция — информационная; поэтому банковский ФОКУС невозможен без компонента «О» — овладения информационными технологиями. В современной экономике, в отличие от старой индустриальной экономики, эффективность использования накопленных людьми знаний повышается за счет компьютеров и сетевых технологий. По-видимому, уместнее говорить не о старом/новом типе экономики, а о «сетевой» экономике как принципиально отличном от предыдущих экономическом организме. Напомним, что компании, предоставляющие финансовые услуги, мы решили рассматривать как предприятия, занятые в информационном процессе, информационные технологии, таким образом, играют первостепенную роль в деятельности банков.

Впрочем, не мы первые оценили важность информации и информационных технологий. Приведем высказывание Уолтера Ристона, ушедшего в отставку председателя Citicorp: «Базой мировых финансов прежде был золотой стандарт — в наше время его заменил стандарт информационный». Ученик и преемник Ристона, сопредседатель Citigroup (на пенсии с 2000 г.) Джон Рид сказал, будучи еще начинающим финансистом: «Мне не нужны кирпичи и цемент, мне нужна информация». Интересно, что банки порой действуют, как компании, занятые в коммуникационной сфере: они создают сетевой организм, позволяющий собирать, обрабатывать и передавать информацию, значимую для них самих и для клиентов.

Использование информационных технологий позволяет кардинально изменить как сами продукты, так и методы их поставки: появляются электронные деньги, электронные банки и электронная торговля (подробнее см. гл. 3). Бесперебойное функционирование всеохватывающего электронного банковского обслуживания и электронных денег будет означать полный переход всего «банковского» и «денежного» из сферы конкретики в область абстрактных понятий. Электронное банковское обслуживание и электронные деньги выступают, кроме того, необходимыми элементами электронной торговли.

Банки могут принимать клиентов в традиционных из «кирпича и бетона» отделениях; обслуживание также можно вести через единую систему, с использованием электронных средств, важнейшее из которых Интернет. Недавно организованные банки, как правило, чисто электронные банковские фирмы, но большинство крупных банковских компаний по-прежнему предлагает оба вида услуг: традиционное и электронное финансовое обслуживание. Коммунальные банки предпочитают традиционные методы, хотя обычно имеют страницу в Интернете. Крупнейшие банковские холдинговые компании широко используют Интернет в своих финансовых инновациях. В качестве примера рассмотрим стратегию JPM до ее поглощения Chase Manhattan: компания использовала Интернет для выхода на «широкий» рынок, т.е. для привлечения в число клиентов компаний средней величины, новых состоятельных потребителей (не входящих в круг «элиты») и новых высокотехнологичных фирм. Кроме того, JPM предлагала своим сотрудникам организовывать собственные предприятия, т.е. становиться генеральными директорами дочерних фирм JPM. Один из примеров подобного успешного начинания — компания RiskMetrics, создающая программы для измерения степени риска в условиях рыночной волатильности. JPM владела 22% капитала компании, клиентами которой были 22 тыс. частных лиц, 5 тыс. организаций и несколько крупнейших мировых банков.

Компонент «К»: капитал (его адекватность)

Банковские регуляторы требуют от банков и банковских холдинговых компаний адекватности капитала. Известная шуточная расшифровка FDIC как «вечно требующая роста капитала» (Forever Demanding Increased Capital) очень верно отражает суть деятельности менеджеров сети безопасности, чья цель — обеспечить безопасность и надежность банков через так называемую «адекватность капитала». Банковские организации, занятые публичной торговлей акциями и облигациями, безусловно, подчиняются требованиям рынка, т.е. инвесторов и незастрахованных кредиторов. В то же время для тысяч коммерческих банков, являющихся местными организациями, значимым остается законодательное регулирование — мониторинг банковской деятельности, обеспечивающий прозрачность (путем предоставления адекватной информации) и равные возможности для конкурентов. Кроме того, банковские регуляторы порой исполняют ряд социальных функций. Так, согласно Закону о финансовой модернизации финансовая или банковская холдинговая компания, чей дочерний банк не отвечает требованиям Закона о коммунальном реинвестировании, не имеет права расширяться до тех пор, пока надлежащие стандарты не будут соблюдены.

На основе понятия диалектики регулирования (см. гл. 1) можно сформировать модель изменений:

Регулирование + Интерес = Инновация. (2.2)

Данная формула показывает, каким образом компонент «К» (адекватность капитала как основная цель банковского регулирования) воздействует на появление инноваций.

Компонент «У»: успешность борьбы за клиента

В индустрии финансовых услуг ведется жесточайшая борьба за клиентов. Банк, не имеющий клиентов, не сможет открыть ни офисов, ни интернет-сайтов. В гл. 1 мы писали, что конкуренция в этой сфере касается прежде всего цен, удобства для потребителей и доверия клиентов. Банк, стремящийся привлечь клиентов, обязан двигаться вперед во всех трех направлениях. С компонентом «У» неразрывно связаны компоненты «Ф», «С» и «О»: клиента всегда привлекают инновации в области продуктов и услуг. Инновации выражаются в большей прозрачности, лучшем управлении риском и более высоком качестве обслуживания.

Компонент «С»: степень риска

Одна из наиболее заметных инноваций в области банковского дела — создание инструментов управления риском, необходимых в условиях волатильности процентных ставок, курсов валют и товарных цен (в первую очередь нефти). Риск-менеджмент занимает центральное место в финансовом менеджменте в целом — именно поэтому мы так часто обращаемся к этой теме в нашей книге. Изучая входящий в состав ФОКУСа компонент «С», мы увидим, как рост риска в сочетании с интересом приводит к появлению новаторских техник управления риском. Деятельность банков сопряжена с риском, а это значит, что они должны уметь, во-первых, справляться с собственным балансовым риском и, во-вторых, продавать продукты и услуги управления риском своим клиентам.

Методы управления риском варьируют от традиционных (управление активами-пассивами; кредитный анализ заемщика) до усложненных (использование производных инструментов — фьючерсов, форвардов, опционов и свопов — для хеджирования; уменьшение риска путем секьюритизации). Секьюритизация, т.е. превращение кредитов в ценные бумаги и последующая их продажа, — одна из важнейших «изаций», характерных для современной банковской системы и индустрии финансовых услуг. Прочие «изации» были описаны в гл. 1.

Взаимодействие компонентов ФОКУСа

Влияние компонентов ФОКУСа на процесс инноваций можно анализировать по отдельности, как это сделано в формуле 2.2. Однако нам представляется более справедливым рассматривать данный процесс как результат воздействия группы взаимосвязанных факторов. Впрочем, попытка выделить главную движущую силу в составе ФОКУСа не лишена смысла. Приняв за постоянные величины размер клиентуры (компонент «У») и адекватность капитала (компонент «К»), получим три фактора процесса инноваций: прозрачность, управление риском и информационные технологии. Очевидно, что инновации зависят прежде всего от управления риском (компонент «С») и овладения информационными технологиями (компонент «О»). На вопрос, что главнее в этой паре, большинство даст ответ: информационные технологии. Нашу точку зрения подтверждает и цитата из книги Уолтера Ристона «Конец суверенитета» [Wriston (1992)]:

«В последние годы существенно изменился взгляд на само понятие активов и капитала. Физический капитал оказывается менее значимым, чем интеллектуальный. Новый источник богатства нематериален — это информация, знание, способное создавать стоимость. Увеличение капитала сегодня — это накопление и использование информации».

Взгляды Ристона прекрасно согласуются с идеей «информационной революции» и «сетевой экономики», в которой информационное знание создает стоимость за счет более полного раскрытия интеллектуального потенциала человека.

Другим свидетельством важности информационных технологий для банков, индустрии финансовых услуг и всего современного мира может служить список Нобелевских лауреатов 2000 г. в области химии и физики. Физик Джек Килби — один из создателей компьютерных микросхем; Герберт Кремер и Жорес Алферов — пионеры в области быстродействующих транзисторов и микролазеров. Химики Алан Макдиармид, Алан Хигер и Хидеки Сиракава разработали полимерные проводники, позволившие создать светодиоды, используемые в видеомагнитофонах и прочей электротехнике. Работы этих шести ученых дали производителям возможность выпускать менее громоздкие и более производительные персональные компьютеры, мини-калькуляторы, мобильные телефоны, CD-плееры, телеэкраны и видеоигры. Применение таких новшеств в индустрии финансовых услуг мы обсудим в гл. 3.

Однако прежде чем перейти к описанию методов внедрения инноваций в банковское обслуживание и методов приспособления банков к ФОКУСам рынка, следует проанализировать инновации как диффузионный процесс.

Инновация как диффузионный процесс

Под инновацией следует понимать нововведение, скажем воплощение в жизнь новой идеи, внедрение нового метода или использование нового инструмента. В области банковского обслуживания, начиная с конца Второй мировой войны и вплоть до 1960-х годов, новшеств практически не наблюдалось, новые идеи, методы или инструменты не проникали в эту сферу. За исключением войны в Корее политическая, экономическая и социальная жизнь не переживала сколько-нибудь заметных потрясений; этот относительно стабильный период принято называть «периодом генералов»: General Motors, General Electric и генерала Эйзенхауэра. Оглядываясь назад, можно сказать, что на этом отрезке времени главенствовали старые экономические методы и старые вояки.

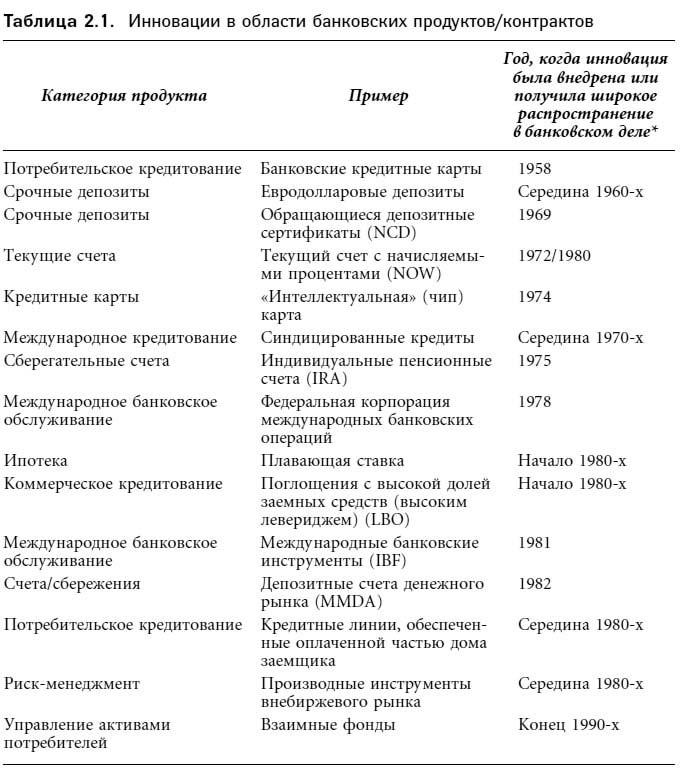

Первая значительная банковская инновация — появление первого свободно обращающегося депозитного сертификата (CD) — относится к февралю 1961 г. Инновация чрезвычайно быстро завоевала популярность среди широких масс: в настоящее время термин CD известен любому участнику рынка. Банковский депозитный сертификат, выпущенный Первым национальным банком Нью-Йорка (позднее Citibank/Citicorp, а ныне Сitigroup), оказался чрезвычайно значимым инструментом, поскольку позволил банкам привлекать средства и таким образом управлять своими пассивами. (К этому периоду относится и возникновение термина «управление пассивами». Подробнее см. гл. 11.) Торгуемые банковские CD оказались первыми инструментами новой эпохи инновационных контрактов, новых технологий в области осуществления финансовых сделок. С этого момента на рынке непрестанно появляются самые разные финансовые и технологические новшества. В табл. 2.1 представлен перечень некоторых инноваций в сфере коммерческого банковского обслуживания.

* В ряде случаев продукт изначально был внедрен в сферу, не связанную с коммерческим банковским обслуживанием, однако позднее проник и в эту область. Так, производные инструменты внебиржевого рынка — форварды, опционы и свопы — были известны задолго до того, как их в качестве инструментов риск-менеджмента стали продавать банки.

Распространение инноваций: предварительные определения

Описание процесса диффузии финансовых инноваций мы начнем с нескольких предложенных Кейном [Kane (1983)] предварительных определений:

1. Изобретение — инновация.

2. Независимая инновация — предписанная инновация.

3. Инновация, предписанная рынком, — инновация, предписанная регуляторами.

Под изобретением следует понимать новую технологическую возможность, тогда как инновация — это использование изобретения для получения прибыли (рис. 2.1). Промежуток от момента изобретения до его использования в инновации принято называть инновационным лагом. Так, персональные компьютеры, долгие годы применявшиеся в самых разных отраслях, только недавно были в полной мере оценены коммерческими банками. Мы до сих пор не знаем, когда в XXI в. банковское дело сможет (да и сможет ли? хотя большинство аналитиков надеются на успех) использовать все потенциальные возможности Интернета.

В настоящее время технологии финансового обслуживания, которые раньше применялись исключительно на оптовом рынке, достигают индивидуального потребителя банковских услуг. Инновационный лаг равен в этом случае времени, необходимому для снижения операционных расходов на использование новых технологий или увеличения объема продаж, позволяющего сделать прибыльными розничные сделки. Поэтому, изучая продукты и услуги оптового рынка, можно предсказать новые технологии розничного рынка.

Вторая пара определений — инновации, стимулированные рынком или законом, и независимые инновации (внедренные без участия рынка или регулирующих органов). Независимая инновация возникает спонтанно, ее можно сравнить с естественными родами, схватками, не вызванными химическими препаратами. Катализаторами независимой инновации могут быть факторы, не согласующиеся на первый взгляд с постулатами рационального знания.

Большинство финансовых инноваций объясняется влиянием либо рынка, либо регулирующих органов (третья предпосылка Кейна). Как правило, внедрение инновации обусловлено совместным действием тех и других. В конце 1970-х — начале 1980-х годов новые сберегательные продукты и организации (взаимные фонды денежного рынка — см. табл. 2.1) появились как под действием Правила Q (верхние планки процентных ставок), так и под влиянием обусловленных инфляцией высоких процентных ставок. Стабилизация инфляции в начале 1980-х годов привела к использованию взаимных фондов для открытия инвестиционных и пенсионных счетов. К началу XXI в. необлагаемые налогом счета взаимных фондов имели 50% американских семей, хотя в конце 1990 г. эта цифра составляла всего 23%.

В настоящее время лишь немногие банковские организации «добровольно» исследуют развитие финансовых технологий. Как правило, внедрение инноваций становится вынужденной мерой, связанной с давлением рынка или регуляторов. Напомним, что важнейшие движущие силы инноваций мы находим в составе описанного выше ФОКУСа. По мнению Кейна, с 1970-х годов и до начала 1980-х источниками банковских инноваций были ослабление регулирования, волатильность процентных ставок и общее развитие технологий. В 1980-е — 1990-е годы финансовым компаниям приходилось адаптироваться к дефляции, росту конкуренции, проблемам кредитования (международного кредитования, кредитования фермерства и недвижимости), рекордному числу банковских крахов, за которыми последовала продолжающаяся до наших дней эпоха рекордных банковских прибылей; «делу» S&L в 1980-х гг.; дерегулированию и реформам страхования депозитов (1989, 1991); требованиям к капиталу, основанным на ограничении степени риска (1992); к успешной замене закона Гласса–Стигалла Законом о финансовой модернизации. Кроме того, важную — возможно, самую важную — роль в процессе стимулирования инноваций сыграло развитие компьютерных сетей, позволившее предложить потребителю виртуальное банковское обслуживание и обслуживание на дому (компонент «О» в ФОКУСе).

Новые технологии, инновации и их распространение

Взаимосвязь между развитием новых технологий, процессом появления инноваций и процессом их распространения показана в комментарии 2.1, который рекомендуется прочитать до начала изучения данного раздела.

Как распространяются новые технологии

Один из примеров процесса инноваций в последнее время — принятие банковской системой заменителей чеков. По нашему мнению, распространение в финансовом мире аналогов чеков не будет ничем отличаться от распространения любых других новшеств от попкорна до цветных телевизоров.

Успех продукта или его провал зависят от приемлемости продукта для потребителя. Технология как таковая становится второстепенным фактором. За принятие обществом технологии, как и за принятие продукта, отвечает в первую очередь потребитель. Решения отдельных потребителей обусловливают процесс распространения инноваций1*.

Инновация — это идея, которую люди рассматривают как нововведение2*. Насколько «ново» в действительности открытие, на котором базируется идея, не имеет значения: важно, считают ли «новой» технологию (или продукт) отдельные потребители. Таким образом, анализируя инновации — скажем, электронные платежи, — мы должны обращать внимание не столько на сами продукты, сколько на их восприятие обществом. Продукт как таковой не есть инновация.

По мнению эксперта-маркетолога Эверетта Роджерса, рассматривающего процесс инновации в социальном контексте, «суть процесса распространения — взаимодействие между людьми, в ходе которого один человек сообщает новую идею другому»3*. Еще раз повторим: характеристики продукта сами по себе не имеют значения; внедрение инноваций зависит лишь от распространения идей.

Принятие или непринятие электронных платежей, скорее всего, будет зависеть от мнения нескольких авторитетных в обществе лиц. Большинство людей не сформируют собственную положительную оценку электронных продуктов, пока в обществе не сложится коллективное мнение на этот счет.

Роджерс настаивает на разграничении понятий «принятие» и «распространение» инновации: «…процесс принятия инновации — это процесс одобрения идеи отдельными потребителями, тогда как диффузия означает распространение новых идей в данном социуме или переход их из одного социума в другой»4*.

Нам представляется правильным различать распространение инновации и ее принятие.

Процесс принятия идеи состоит из пяти этапов: «узнавание, интерес, оценка, проба и окончательное принятие»5*. В один момент времени об идее могут услышать несколько человек. Но одни примут ее значительно быстрее, чем другие. По времени на принятие инновации люди делятся на пять категорий: любители новшеств, принимающие легко, быстро следующие за большинством, позднее следующие за большинством, отстающие»6*.

Очевидно, что услышать об идее — не значит одобрить ее. Отказ от новшества может произойти на концептуальном уровне, до всякого испытания; либо после апробирования7*. Отказ от систем электронных платежей, по-видимому, также может произойти на разных этапах.

В настоящее время в маркетинге используется концепция жизненного цикла продукта — теория, ставшая практическим следствием теории процесса распространения. Ученые выделили пять стадий, через которые в течение своей жизни обычно проходит продукт: разработка продукта, принятие рынком, рост продаж, насыщение, устаревание8*. Пять стадий жизни продукта соответствуют пяти этапам процесса адаптации.

Роджерс подчеркивает также разницу между изобретением и инновацией: по его словам, изобретение — это нечто, не имеющее экономического значения до практического применения9*. Инновация — это изобретение, примененное на практике.

Как правило, между изобретением и инновацией существует значительный временной лаг. Согласно Роджерсу, для крупнейших изобретений лаг может составлять 10 лет и более10*.

Между изобретением и важной инновацией лежит настоящая пропасть: в момент, когда изобретения появляются, они обычно представляют сырой, непригодный к использованию материал. Чаще всего они почти не приспособлены к целям, которым в будущем станут успешно служить; нередко они ощутимо проигрывают по сравнению с традиционными «хорошо отшлифованными» методами11*.

Представляя, что именно происходит в период от изобретения до его распространения в качестве инновации, мы порой меняем местами следствие и причину, перенося на предшествующие события характеристики последующих. Нередко период, начинающийся датой официального признания изобретения и заканчивающийся диффузией инновации, предстает как время ожидания внедрения отработанного метода; в действительности, как мы уже замечали, этот промежуток времени служит для приспособления «сырого материала» к нуждам практического применения. Именно подобное ошибочное восприятие заставляет нас рассматривать процесс распространения как «неоправданно долгий»12*.

Где можно провести границу между изобретением и инновацией? По нашему мнению, статус «изобретения» не должен сниматься до того момента, когда продукт обретет очертания, требуемые рынком. Говорить об инновации нужно не раньше, чем продукт, пройдя испытание рынком, станет доступным для потребителя.

Принятие потребителем — ключевой параметр разделения изобретение/инновация. Изобретению не требуется завоевывать признание публики. Инновация невозможна без одобрения участников рынка. Логично предположить, что замене чеков электронными продуктами будет предшествовать продолжительная фаза, в ходе которой произойдет переход от изобретения к инновации.

1* Everett M. Rogers, Diffusion of Innovations (The Free Press, 1962), р. 12–13. В данном тексте использовано описание диффузии инноваций, предложенное Роджерсом. Более традиционное для экономической науки изложение концепции инноваций см. в “How the Economic System Generates Evolution” // Joseph Schumpeter, Business Cycles, Vol. 1.

2* Rogers, р. 13.

3* Rogers, р. 13.

4* Rogers, р. 17–18.

5* Rogers, р. 17.

6* Rogers, р. 19.

7* Rogers, р. 18–19.

8* Thomas A. Staudt and Donald A. Taylor, A Managerial Introduction to Marketing (Prentice Hall, 1965), р. 144.

9* Edwin Mansfield, Microeconomic Theory and Application (W.W.Norton and Co., 1970), р. 456–457.

10* Mansfield, р. 457.

11* Nathan Rosenberg, Factors Affecting Diffusion of Technology, Explorations in Economic History (Academic Press, 1972), р. 10.

12* Rosenberg, р. 9.

Источник: Federal Reserve Bank of Atlanta, Economic Review (August 1983), р. 10.

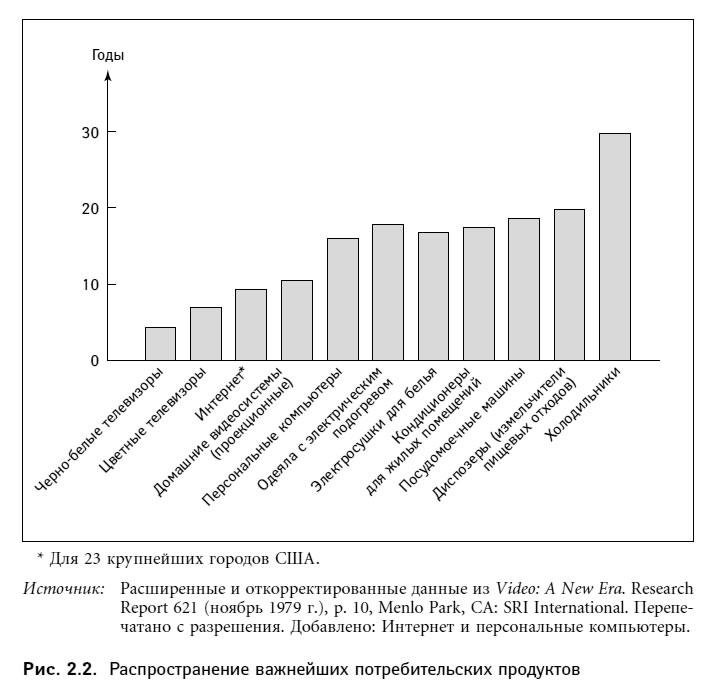

Поняв, как распространяется инновация, читатель может задуматься о длительности периода распространения продукта в обществе. На рис. 2.2 показана скорость распространения важнейших потребительских товаров, т.е. за сколько лет тот или иной продукт начали использовать 50% семей. Наибольшей была скорость распространения черно-белых телевизоров — 3 года; медленнее всего — 30 лет — общество «привыкало» к холодильникам. К какой категории следует отнести персональные компьютеры (на рис. 2.2 приведены данные за 1979 г., когда этот товар еще не вышел на рынок)? Время распространения колеблется для них в промежутке от 3 (черно-белые телевизоры) до 30 лет (холодильники), в зависимости от того, на чье мнение ориентироваться. Гейтс (1995), например, считает, что в 1995 г. РС использовали 35% американских семей; другие исследователи полагают, что цифра должна быть почти вдвое меньше. Самые пессимистичные оценки позволяют говорить о 39% к началу 2000 г. Согласно этим данным, темпы роста за период с 1994 по 1999 г. составили 20%. Если принять наиболее осторожную точку зрения и согласиться с тем, что 10% семей пользовались компьютерами в 1980–1985 гг., то общее время распространения составит 16,5–21 год. Такая скорость ставит РС в один ряд с домашними кинотеатрами, электросушками для белья, электрическими одеялами и кондиционерами.

В настоящее время покупка компьютера обычно сопровождается подключением Интернета. Министерство торговли США сообщило, что к августу 2000 г. к Интернету подсоединены 41% американских семей. По данным на сентябрь 2000 г., первая десятка городов — пользователей Интернета выглядела следующим образом (рейтинги Neilsen NetRatings): Сан-Франциско (66%), Сиэтл (64%), Сан-Диего (62%), Портленд (60%), Вашингтон и Бостон (по 59%), Денвер и Канзас-Сити (по 57%), Орландо (56%) и Балтимор (55%). Верхней границы диффузии (50% семей — пользователей Интернета) достигли в США 23 крупных города. Если отнести нижнюю границу (10%) распространения Интернета к 1990-м годам, то по скорости адаптации в 23 крупных городах Интернет может соперничать с телевизорами и видеомагнитофонами (см. рис. 2.2). С какой скоростью Интернет проникнет в 50% американских семей, живущих за пределами 23 крупнейших городов, мы пока не знаем.

Распространение электронного банковского обслуживания

Распространение электронного банковского обслуживания, как это обычно бывает с инновациями, началось с уровня оптовых продаж, затем его начали использовать владельцы мелких предприятий и индивидуальные потребители; заметим, что принятие продукта на розничном уровне шло чрезвычайно медленно — исключение составляют банкоматы. Быстрое распространение банкоматов вполне объяснимо: наиболее медленно меняются, как известно, привычки потребителей, между тем пользование банкоматами не предполагает отказа от традиционных форм платежей. Эту мысль подтверждает и замечание Эдварда В. Келли-мл., члена совета управляющих ФРС:

«…подавляющее большинство потребительских выплат до сих пор совершается с использованием бумажных денег и чеков, электронная пересылка средств через автоматические клиринговые системы пока крайне редка. И наоборот: на крупных денежных рынках и рынках ценных бумаг США электронные платежи стали скорее правилом, чем исключением».

Как известно, оптовые транзакции доминируют на крупных денежных рынках и рынках ценных бумаг, а это значит, что электронные выплаты рано или поздно завоюют и потребительский рынок.

Все последние 30 лет аналитики твердили, что в следующем десятилетии общество откажется от наличных денег и целиком перейдет к использованию электронных денег и электронных банков. Сегодня очевидно: полный отказ от сделок с наличными в обозримом будущем едва ли предвидится; в то же время начало XXI в. демонстрирует дальнейшее принятие широкой клиентурой новейших банковских технологий, в частности банковского обслуживания на дому через Интернет. Особенно бурный успех выпадет, надо полагать, на долю электронных систем погашения чеков и электронных продаж. Банкоматы уже стали принятой в обществе и широко применяемой во всем мире формой финансовой технологии; автоматические клиринговые системы также известны на рынке уже многие годы. В целом, однако, приходится признать, что за последние три десятилетия технологический взрыв в индустрии финансовых (и особенно банковских) услуг так и не произошел. Между тем потеря банками позиций в традиционных областях (заимствование и кредитование) заставляет их стремиться к завоеванию позиций в иных сферах (информационные процессы, обслуживание, перекрестные продажи). Новые технологии, в частности интеграция компьютерных систем как на оптовом, так и на розничном уровне, позволяют банкам получать прибыль. По словам Келли [Kelley (1996)]:

«Ключевую роль в идентификации желаний потребителей и предприятий, желаний, за исполнение которых они согласны платить, играет частный сектор: примерами служат в первую очередь “интеллектуальные” карты, выплаты через Интернет и банковское обслуживание на дому».

Говоря о роли ФРС в этом процессе, Келли отмечает, что, «осознавая необходимость инноваций, особенно в секторе розничного обслуживания, она проводит политику поощрения развития электронных денег и новых банковских продуктов». Он также подчеркивает, что в данном случае распространение инноваций должно начинаться с частного сектора, а ФРС, всячески поддерживая нововведения, не будет, как это наблюдалось в ситуации с автоматическими клиринговыми системами, субсидировать их внедрение.

Удивительный мир электронных денег, электронных банков и электронной торговли мы представим читателю в гл. 3, а пока обратимся к инновациям в области организации финансовых контрактов, т.е. к описанию новых технологий составления контрактов.

Инновации в области создания финансовых контрактов

Существует два базовых типа банковских контрактов — депозитные счета и кредитные соглашения. Каждая форма имеет множество разновидностей. Скажем, депозитные контракты могут существовать в виде текущих счетов (процентных или беспроцентных), сберегательных счетов, депозитных сертификатов или индивидуальных пенсионных счетов. В число примеров кредитных контрактов следует включить ипотеку с плавающей или фиксированной ставкой, срочные кредиты, кредиты на приобретение автомобилей, а также кредитные карты. Вне зависимости от конкретного типа (кредитный или депозитный) контракты делятся на бескупонные, с фиксированной ставкой, с плавающей ставкой, амортизируемые. Они различаются денежными потоками (единовременная выплата, равномерные выплаты или то и другое, как в случае с купонными облигациями), дисконтными или процентными ставками, а также сроками до погашения.

Читатели уже имеют представление о временной стоимости денег — освежить знания им поможет раздел Б табл. 2.2. Каждый из видов контрактов рассматривается с точки зрения следующих параметров: приведенная стоимость (PV), будущая стоимость (FV), выплаты (единовременно, РМТ, или равномерно, А), процентная ставка (i), число периодов (n). В разделе А показана в суммарном виде взаимосвязь между этими пятью параметрами каждой из четырех подгрупп. Для каждой из подгрупп временная стоимость денег может быть вычислена исходя из уравнения с одним неизвестным, составленного на материале раздела Б.

Финансовая инженерия: разделение денежных потоков и инструменты риск-менеджмента

Перераспределение или увеличение денежных потоков базовых финансовых инструментов называется финансовой инженерией. Полученные в ходе такого перераспределения инструменты получают название производных ценных бумаг — они «произведены» от обеспечивающих их контрактов или денежных потоков. Финансовая инженерия, будучи делом отнюдь не простым, тем не менее может быть представлена как своеобразный конструктор «Лего»: простейшие денежные потоки скрепляются определенным образом и образуют сложнейшие построения, в ряде случаев не сводимые к сумме их составляющих. Финансовые инновации, возникшие в процессе финансовой инженерии, могут быть отнесены к новым «технологиям составления контрактов».

Напомним: компонент «C» в ФОКУСе означает «степень риска». Банковские менеджеры должны управлять риском. Риск-менеджмент стоит в центре финансового менеджмента банков. Инновации в области составления банковских контрактов имеют цель помочь банкам в их деятельности. Простейшая инновация — ипотека с плавающей ставкой (ARM) — позволяет менеджерам успешно хеджировать риск изменения процентных ставок. Предположим, что банк заимствует средства на короткий срок с помощью депозитных сертификатов со сроками до погашения от трех до шести месяцев и одновременно выдает долгосрочные ипотечные кредиты с фиксированной ставкой, чувствительные к росту процентных ставок. Подобная портфельная позиция получила название отрицательного разрыва дат погашения (положительного разрыва дюрации); пассивы при этой позиции переоцениваются быстрее, чем активы. Эмитируя ARM, кредиторы хеджируют свою зависимость от роста процентных ставок, передавая часть этого риска заемщикам. Разумеется, при падении процентных ставок выигрывают заемщики, а кредиторы жалеют, что их ипотеки не с фиксированной ставкой. Впрочем, существенное падение ставок заставляет заемщиков осуществлять рефинансирование и преимущество снова переходит к кредитору.

Эмиссия ARM позволяет управлять только процентным риском. Более универсальный метод — секьюритизация — дает возможность снизить риск изменения процентных ставок, кредитный риск и риск ликвидности. Некоторые ученые склонны видеть в секьюритизации важнейшее финансовое нововведение последней четверти ХХ в. Этот метод — одна из «изаций», рассмотренных в гл. 1, подробно она описана в гл. 10. Данная техника устранения риска предполагает структурирование и продажу банковских кредитов в виде приобретаемых инвесторами ценных бумаг. Процесс секьюритизации начался в США с ипотек на покупку жилья, а затем распространился и на другие активы, в частности кредиты на покупку автомобилей, выручку от продажи кредитных карт; в настоящее время наблюдается экспансия метода во многих странах мира — настоящая глобализация секьюритизации.

Секьюритизация и продажа инвесторам банковских кредитов приводит к перераспределению денежных потоков среди различных производных ценных бумаг. Так, выплаты процента и номинала от ипотеки могут быть структурированы как облигации только на базе процента (IO) и облигации только на базе номинала (РО). Контракты IO и РО, согласно табл. 2.2, могут быть причислены соответственно к рентным и бескупонным инструментам.

* «Привязанными» депозитными сертификатами принято называть депозитные сертификаты с плавающей ставкой, «привязанной» к определенной рыночной процентной ставке или к товарному индексу. В качестве примера можно привести ипотеку с плавающей ставкой, амортизируемый контракт, имеющий плавающую процентную ставку. Напомним принятые в разделе Б условные обозначения: FV — будущая стоимость, PV — приведенная стоимость, A — денежный поток, i — процентная ставка для периода, n — число периодов или выплат. Каждая взаимосвязь может быть представлена в виде одного уравнения с одним неизвестным. Выражения в фигурных скобках означают «факторы процентных ставок»: FVIF и PVIF для первой пары, FVAIF и SFIF — для второй, PVAIF и LRIF — для третьей. Сокращениями IF, SF и LR мы обозначили соответственно процентный фактор, фонд погашения и уровень возврата кредитов. LRIF –— процентный фактор уровня возврата кредита, а SFIF — процентный фактор фонда погашения.

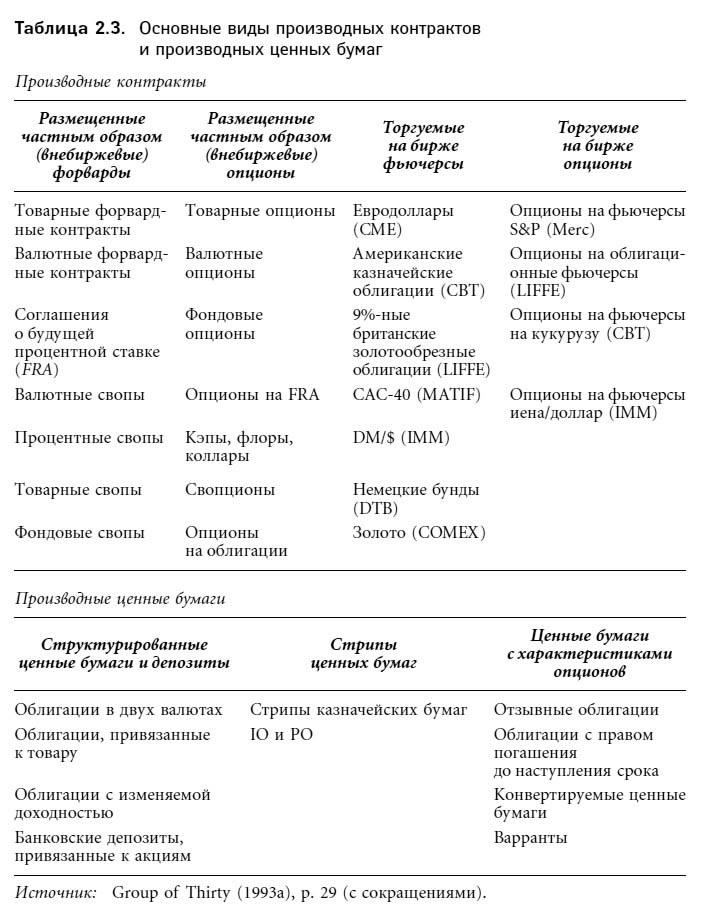

В табл. 2.3 описаны основные виды производных контрактов и производных ценных бумаг, обращающихся на рынке. В большинстве случаев даже самые необычные из этих нововведений могут быть адекватно описаны, исходя из параметров табл. 2.2.

Расходы на финансовые инновации и улучшение репутации

Сколько стоит разработка и внедрение нового финансового продукта? Туфано провел интервью с менеджерами четырех крупнейших инвестиционных банков и полагает, что расходы составляют от 50 тыс. до 5 млн долл. Денежные средства расходуются в основном на следующие цели: юридические, бухгалтерские и налоговые консультации, компьютерные системы оценки и торговли, капитал и персонал для поддержки маркет-мейкинга, обучение эмитентов, инвесторов и трейдеров.

Интересно, что новые ценные бумаги в настоящее время не могут быть запатентованы. SEC в обязательном порядке требует от инвесторов предоставлять информацию о новых продуктах, чтобы любой участник рынка имел возможность ознакомиться со всеми материалами, касающимися инновации. Подражатель, таким образом, затрачивает на аналогичный продукт на 50–75% меньше, чем первооткрыватель. Возникает законный вопрос: кому в этих условиях хочется «бежать впереди паровоза» и заниматься разработкой инноваций?

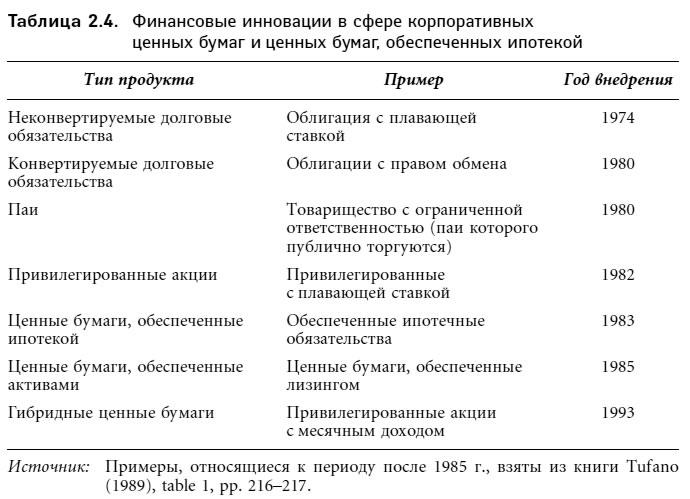

Ответ мы найдем в исследовании Туфано. Оказывается, «первопроходцы» получают выгоду в виде большей по сравнению с последователями доли рынка. Туфано объясняет, почему банки, первыми внедряющие инновации, совершают андеррайтинг, трейдинг и маркетинг с наименьшими затратами. По мнению исследователя, вместо того чтобы использовать это преимущество для установления «монопольных цен», «первопроходцы» обычно оценивают продукт ниже, чем имитаторы, и получают большую долю рынка. Кроме того, успех (неудача) внедрения инновации повышает (понижает) репутацию данного инвестиционного банка. Открывая новые пути и затрачивая на это от 50 тыс. до 5 млн долл., банки показывают клиентам и всему рынку, что их нематериальные активы по-прежнему продуктивны, а значит, банк, как прежде, достоин доверия потребителей. В табл. 2.4 мы представили несколько инновационных продуктов, появившихся на рынке благодаря стараниям инвестиционных банков.

На этом мы завершим краткий анализ инновационных финансовых контрактов и перейдем к рассмотрению факторов консолидации и корпоративной реструктуризации, характерных для современного банковского дела и всей индустрии финансовых услуг.

Банковская консолидация

В индустрии финансовых услуг выживаемость банков связана с умением приспособиться к изменениям в окружающей финансовой среде. В начале 1990-х годов одной из форм адаптации крупных банков США стала корпоративная реструктуризация, включающая сокращение дивидендов, реорганизацию, а также крупные единовременные списания денежных средств за счет чистой прибыли (например, убытков по коммерческим кредитам на недвижимость). С этого времени крупнейшие банки и их холдинговые компании демонстрируют высокую прибыльность и генерируют избыточный капитал. Этот капитал затем уменьшается за счет выкупа собственных обыкновенных акций на рынке и их последующей замены на экзотические гибриды. В следующем разделе мы рассмотрим процесс консолидации коммерческих банков, основной движущей силой которого выступают слияния.

Экономические мотивы консолидации

Чтобы понять интеграцию в индустрии финансовых услуг, рассмотрим четыре типа консолидации.

1. Консолидация внутри отрасли в отдельной стране.

2. Консолидация отраслей в отдельной стране.

3. Консолидация внутри одной отрасли в разных странах.

4. Консолидация отраслей в разных странах.

Примерами могут служить (по типам): 1) слияние Сhase Manhattan и J.P. Morgan в США; 2) слияние Citicorp и Travelers Group в США; 3) приобретение американского Bankers Trust немецким Deutsche Bank; 4) покупка швейцарским Credit Swiss американского Donaldson Lufkin Jenrette, а также поглощение швейцарским Zurich Financial’s американского Scudder Kemper.

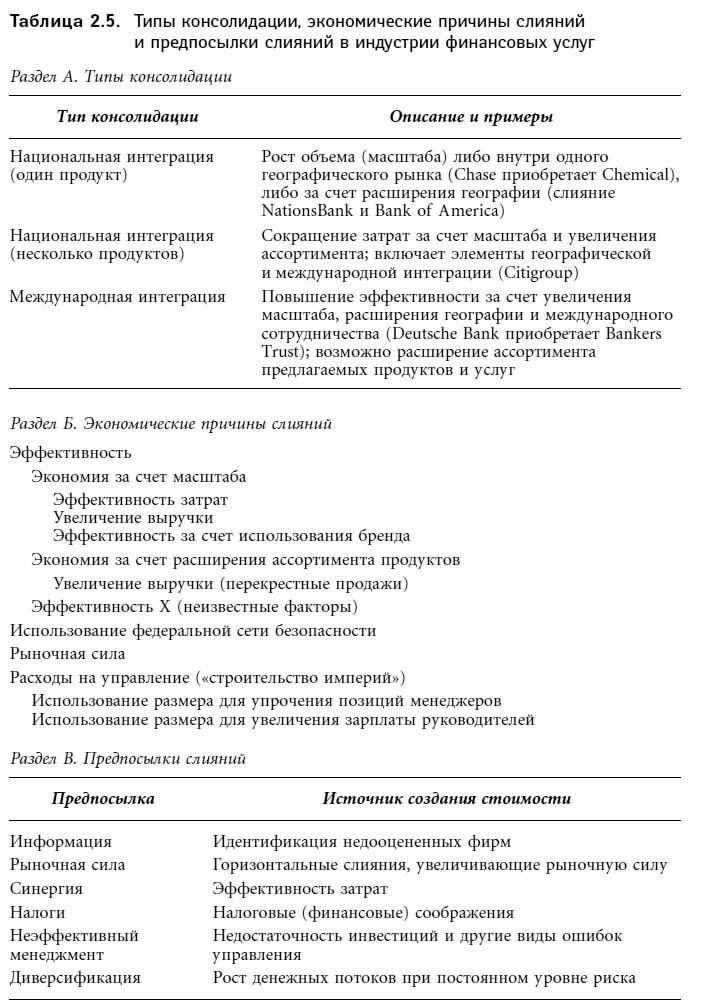

Рассмотрим вслед за Бержером [Berger (2000)] несколько конкретных типов интеграции в индустрии финансовых услуг. Подойдем к ним с точки зрения экономических мотивов банковских слияний, как это делает Дермин [Dermine (1999)]. В табл. 2.5 обобщены выводы этих работ и представлено шесть гипотез, объясняющих возможность увеличения акционерной стоимости в ходе слияния. Для лучшего понимания материала таблицы разъясним ключевые экономические категории: снижение затрат, интеграция и потенциальный источник создания стоимости.

Снижение затрат достигается двумя путями: за счет роста масштаба и за счет расширения ассортимента выпускаемой продукции. Эффект масштаба связан с объемом производства или размером компании и выражается в снижении средних издержек при увеличении объема производства. Экономия за счет расширения ассортимента выпускаемой продукции — это более эффективное расходование средств, возможное при выпуске нескольких видов товара. В финансовой индустрии слияние позволяет расширить набор предлагаемых банковских услуг, скажем, одна и та же компания может брать на себя и андеррайтинг, и посредничество, и управление риском, и страхование. Эффект расширения ассортимента означает уменьшение затрат за счет перекрестных продаж финансовых услуг и продуктов. Слияния в индустрии финансовых услуг обусловлены стремлением более эффективно использовать средства. Существенное воздействие на слияния оказывают: рыночная сила (слияния позволяют получить контроль за ценами, продуктами и рынком), комиссионные за менеджмент («строительство империй», дающее возможность упрочить позиции менеджеров и повысить зарплату персонала) и действие федеральной сети безопасности или правительственных гарантий, которыми обладают застрахованные банки.

Понятия горизонтальной и вертикальной интеграции позволяют описать два возможных типа слияний. Горизонтальная интеграция — это покупка конкурирующей фирмы, а вертикальная интеграция — это приобретение поставщика или дистрибьютора. В индустрии финансовых услуг компании, имеющие развитую филиальную сеть, становятся желанными партнерами по слиянию для фирм, у которых такие ресурсы отсутствуют.

Акционеры обычно настаивают на положительном изменении стоимости своих инвестиций в результате слияния. В разделе В табл. 2.5 приведено шесть предпосылок слияний.

Источник: Разделы А и Б — Berger (2000), Dermine (1999), Kane (2000), Pennacchi (2000); раздел В — результат обработки нескольких источников, в том числе Hawawini and Swary (1990), Roll (1986).

1. Информация: покупатели, пользуясь конфиденциальными источниками информации, имеют возможность идентифицировать недооцененные фирмы.

2. Рыночная сила: приобретение компании (в ходе горизонтального поглощения конкурента, позволяющего получить монополию на рынке) дает возможность поднять цену.

3. Синергия: затраты могут быть сокращены как результат эффекта масштаба, эффекта расширения ассортимента продуктов и услуг, уменьшения расходов на дистрибуцию и маркетинг. Возможное в результате покупки сокращение затрат — наиболее важная причина слияний.

4. Налоги: движущей силой слияния может стать стремление сократить налоговые обязательства. Налоги рассматривают, как правило, в контексте общей финансовой деятельности банка, не замыкаясь на сокращении затрат.

5. Неэффективный менеджмент: поглощение фирмы с неэффективным менеджментом и последующая замена управляющих позволяют максимизировать стоимость компании.

6. Диверсификация: фирма-покупатель стремится диверсифицировать источники дохода и генерировать более мощные денежные потоки при прежнем уровне риска. При таком подходе снижение делового риска (колебаний прибыли) сопровождается повышением финансового риска (левериджа).

Разделы Б и В табл. 2.5 пересекаются, однако некоторые причины, обусловливающие слияние (строительство империй, например), не приводят к увеличению капитала инвесторов.

Слияния и поглощения в банковском деле

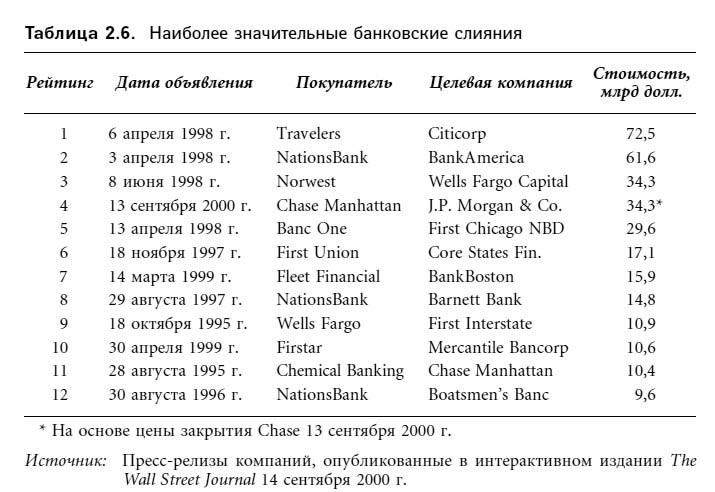

Тенденция консолидации, развившаяся в банковском деле и индустрии финансовых услуг в начале 1980-х годов, ускоренными темпами продолжалась в 1990-х годах и не потеряла своей актуальности в наши дни. В табл. 2.6 приведены данные о двенадцати банковских слияниях, получивших наивысшие рейтинги по стоимости транзакции. В начале списка помещено слияние Citicorp и Travelers Group (стоимость транзакции 72,5 млрд долл.; год 1988; интеграция между отраслями) с последующим образованием Citigroup, финансовой холдинговой компании, отвечающей всем требованиям Закона о финансовой модернизации. В других обозначенных в этой таблице сделках одна банковская холдинговая компания приобретала другую. Крупнейшая сделка (61,6 млрд долл.) — совершенное NationsBank поглощение Bank of America; название целевой компании (Bank of America) было сохранено, так как этот бренд был более известен.

Число банков в Америке всегда превышало количество подобных учреждений в других странах. Известный банковский консультант Эдвард Фураш полагает: «В этой стране есть ряд рынков, на которых наблюдается явный избыток банков. Наша индустрия страдает от передозировок финансового обслуживания». Подобная ситуация сложилась, в частности, в результате длительно проводимой правительством тактики чрезмерной опеки и неверной ценовой политики в сфере страхования депозитов. Волна консолидации, захлестнувшая страну в 1980-х годах, может рассматриваться как реакция на наблюдаемый переизбыток банков.

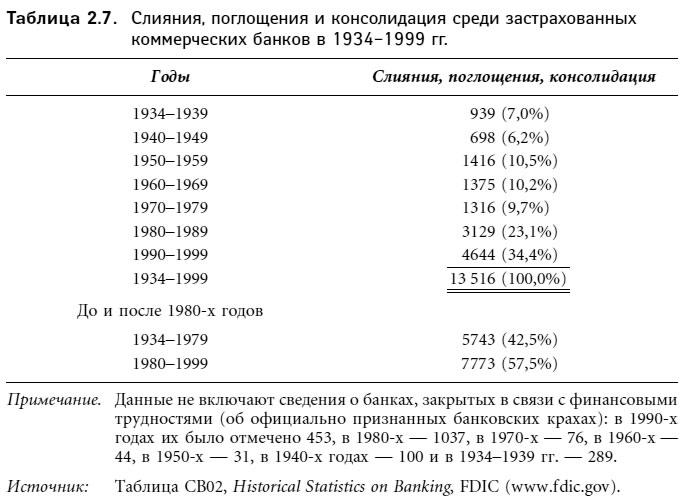

Как видно из табл. 2.7, в 1980-х — 1990-х годах было отмечено 7773 банковских слияния: 3129 в 1980-х годах и 4644 в 1990-х. Консолидация, идущая со скоростью 313 (1980-е годы) и 464 (1990-е годы) слияния в год, оказалась процессом в два раза более быстрым, чем консолидация в предыдущие 45 лет. Начало банковским слияниям положили ослабление регулирования и крах многочисленных сберегательных учреждений в 1980-е годы. Предполагается, что в XXI в. консолидация продолжится, однако ее обусловят иные факторы, чем в 1980-х и начале 1990-х годов. Согласно исследованию Bank Administration Institute (BAI, 1996), движущими силами банковской консолидации станут:

• использование слияний для увеличения выручки;

• использование слияний в целях экономии за счет масштаба в ряде специальных областей (в частности, ипотечное кредитование и кредитные карты);

• использование слияний для реструктуризации розничного банковского обслуживания, изменения типов товара, принципов его продажи (банковское обслуживание на дому через Интернет) и характера клиентуры.

Каждая из относящихся к концу 1990-х годов крупных сделок обусловлена одной или несколькими из перечисленных выше причин.

Факторы консолидации могут быть описаны через модель рентабельности собственного капитала (ROE):

ROE = ROA × EM = PM × AU × EM, (2.3)

где ROA — рентабельность активов, EM — мультипликатор собственного капитала, PM — прибыль и AU — оборачиваемость активов. При прочих равных рост выручки увеличит как PM, так и AU, а значит, приведет к увеличению ROA = PM × AU и ROE = ROA × EM. Выгода от уменьшения затрат при прочих равных распространяется только на PM, а через него снижение операционных расходов благотворно воздействует на ROA и ROE.

Анализ составляющих ROA опирается на данные бухгалтерской отчетности, подходить к которым следует с большой осторожностью. Бухгалтерские показатели выручки, затрат и прибыльности, без сомнения, влияют на цены акций, однако более высокие PM или AU не обязательно свидетельствуют о создании новой стоимости. Согласно модели дисконтирования денежных потоков, ключевыми элементами создания стоимости стоит считать объем, тайминг и степень риска денежных потоков. Слияние — сложный процесс, поскольку денежные потоки, которые будут получены в результате объединения компаний, невозможно заранее охарактеризовать с точки зрения их характера или степени риска. К вопросу создания новой стоимости мы вернемся в гл. 5–7, когда речь пойдет об аспектах оценки банка и принципах измерения эффективности его деятельности.

Уменьшение числа банков и увеличение количества отделений

В США в конце 1935 г. насчитывалось 14 125 застрахованных коммерческих банков. В результате банковского кризиса и экономической стагнации 1930-х годов число банков сократилось к концу 1944 г. до 13 268. В последующие 40 лет количество банков неизменно росло и к 1984 г. составило 14 496. После этого ежегодно число банков уменьшалось: к концу 1999 г. в Америке был всего 8581 банк, т.е. на 41% меньше, чем в 1984 г. Если темпы снижения числа банков не замедлятся, то к 2015 г. в США останется около 5 тыс. банковских организаций. Сокращение количества банков связано прежде всего со слияниями и банковскими банкротствами 1980-х годов (1037 банкротств) и 1990-х годов. На рис. 2.3 приведены данные о банках, переживших крах или открытых в 1966–1998 гг. Появление новичков на банковском рынке характеризуется очевидной цикличностью; крахи банков имеют единственный пик, относящийся к промежутку 1980-х — 1990-х годов.

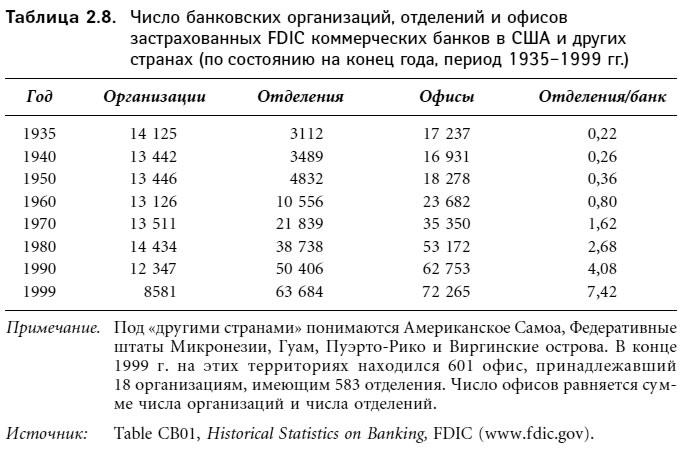

Как видно из табл. 2.8, уменьшение числа банков компенсируется ростом количества банковских отделений: с конца 1935 г. (3112 отделений) до конца 1999 г. (63 684 отделения) их рост составил 5% в год. Общее число банков и отделений на конец 1999 г. составило 72 265.

Еще один способ отразить рост числа отделений — проанализировать среднее количество отделений одного банка. В 1935 г. этот показатель был менее единицы — существовало всего 3112 банковских отделений. В 1970 г. число отделений одного банка равнялось в среднем 1,6; к 1999 г. показатель возрос почти в пять раз и составил 7,4. С 1980 г. изменялись как числитель, так и знаменатель показателя: число банков падало, а число отделений росло. Кроме «обычных» банковских отделений к услугам клиентов имеются тысячи банкоматов, через которые осуществляются рутинные банковские сделки, и постоянно расширяющаяся компьютерная банковская сеть, позволяющая совершать транзакции, не выходя из дома. В целом, несмотря на уменьшение количества банков, число пунктов, в которых клиент может получить банковское обслуживание, растет.

Банки, банковские холдинговые компании и концентрация

В банковской системе США можно выделить три типа организаций: независимые банки (банки, не являющиеся дочерними фирмами холдинговых компаний), холдинговые компании, имеющие в подчинении один банк (OBHC), и холдинговые компании, владеющие многими банками (MBHC). В середине 1980-х годов развитие банковского обслуживания привело к появлению еще одной разновидности банковских холдинговых компаний: MBHC стали подразделяться на MBHC одного штата (OSMBHC) и MBHC нескольких штатов (MSMBHC). О независимых банках и о банковских холдинговых компаниях принято говорить как о банковских компаниях. Количество таких компаний уменьшается с сокращением числа отдельных банков. Так, в 1980 г. существовало более 12 тыс. отдельных банковских компаний; к 1999 г. их было менее 8 тыс.

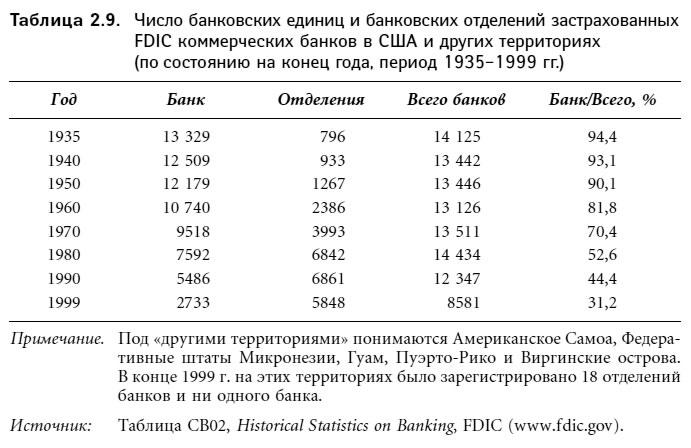

Другой способ описания банковской структуры — сравнить число отдельных банковских единиц и число банковских отделений. В табл. 2.9 представлены соответствующие данные, относящиеся к некоторым годам в период с 1935 по 1999 г. В конце 1935 г. доминирующей формой был отдельный банк: 9 из 10 банков были самостоятельными банковскими единицами; в 1999 г. отдельными банками были 3 из 10. Банковская единица — организация (независимый банк или банковская холдинговая компания), имеющая всего один офис. В течение многих лет в части американских штатов, например в Техасе или Иллинойсе, банковские отделения были запрещены и там развивалась система банковских единиц. Запрет на банковские отделения стал мощнейшим импульсом развития сети банковских холдинговых компаний.

Уменьшение числа банковских компаний можно объяснить воздействием трех факторов.

1. Слияния ВНС: как правило, более крупные банковские холдинговые компании поглощают более мелкие на различных географических рынках.

2. ВНС поглощают независимые банки.

3. Крах независимых банков в 1980-х — начале 1990-х годов; большинство таких банков было поглощено ВНС в ходе организованных FDIC сделок (подробнее см. гл. 17).

Две последние причины обусловили снижение в 1989–1999 гг. количества независимых банков почти на 85%, т.е. почти до 2 тыс.

Наиболее многочисленную группу внутри банковской структуры составляют ОВНС. К 1999 г. их насчитывалось около 4 тыс., т.е. почти вдвое больше, чем в 1980 г. Увеличение числа ОВНС может быть связано, во-первых, с ростом популярности банковских холдинговых компаний как удачной формы корпоративной организации, во-вторых, с превращением части принадлежащих холдинговым компаниям банков в банковские отделения. С 1980 г. среднее количество банков на одну МВНС (как одной страны, так и нескольких) уменьшилось: с 22 до 6 для работающих в нескольких штатах и с 7 до 3 для работающих в одном штате.

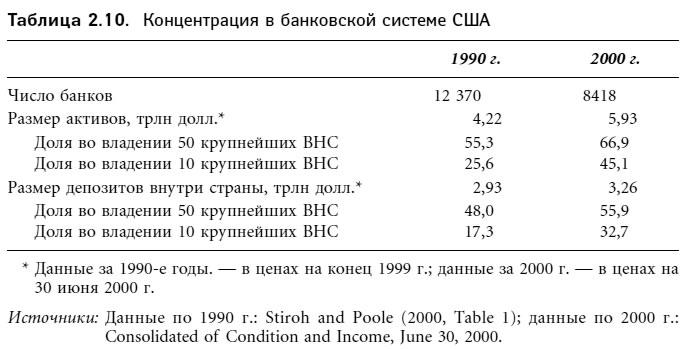

Общее уменьшение числа банковских компаний привело к изменению экономической значимости различных организационных структур. Контроль над подавляющим числом активов по традиции осуществляют крупные банковские компании, однако только в последнее время господствующей экономической формой стали МВНС, работающие в нескольких штатах. В табл. 2.10 показан наблюдавшийся в течение 1990-х годов рост концентрации (оценивается общий размер активов и размер депозитов, держателями которых являются 10 и 50 крупнейших ВНС). Для 10 крупнейших ВНС концентрация депозитов почти удвоилась: вместо 17,3% она достигает 32,7%; у 50 крупных компаний она увеличилась с 48 до 55,9%. Общие размеры активов 10 крупнейших ВНС с 25,6% в 1990 г. возросли к 2000 г. до 45%; активы 50 крупнейших компаний, составлявшие в 1990 г. 55,3%, в 2000 г. выросли до 66,9%.

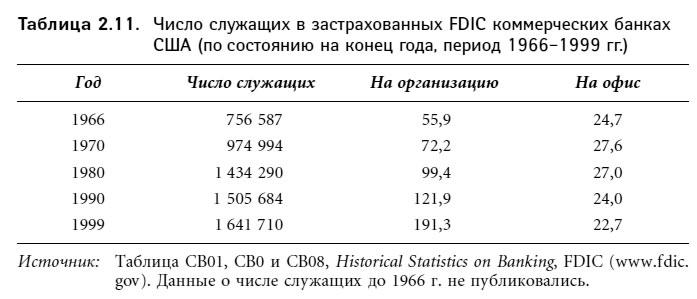

Банки являются работодателями для множества людей, занятых оформлением огромного количества бумаг (в первую очередь чеков). В следующей главе мы проанализируем изменения в системе оформления банковской документации, произошедшие с появлением электронных денег и электронного банковского обслуживания. В табл. 2.11 приведены данные о количестве банковских служащих за период с 1966 г. Число служащих на организацию резко возросло: если в 1966 г. оно равнялось 56, в 1999 г. показатель составил уже 191 человек. Анализируя эти соотношения, следует помнить об описанном выше эффекте изменения как числителя, так и знаменателя дроби: общее число банковских служащих с 756 587 в 1966 г. увеличилось до 1 641 710 в 1999 г., в то время как число самих банковских организаций сократилось (см. предыдущие разделы и табл. 2.8). Принимая во внимание увеличение числа банковских отделений (см. табл. 2.8), следует признать, что количество служащих на один банковский офис в целом снизилось: в 1966 г. оно равнялось 25, в 1999 г. — 23 (см. табл. 2.11). В период с 1980 по 2000 г. такое сокращение банковского персонала еще заметнее: с 27 до 23 человек на офис.

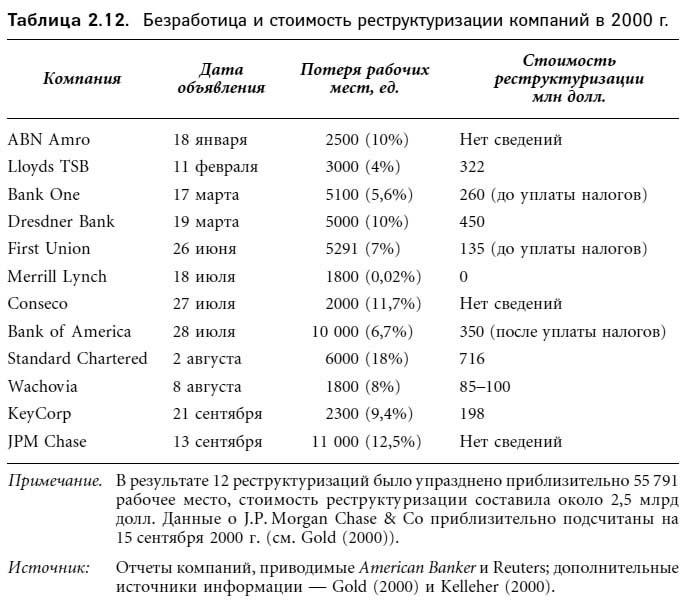

Несмотря на то что банки по-прежнему относят к крупнейшим работодателям, консолидация и конкуренция в индустрии финансовых услуг заставляют крупнейшие фирмы проводить корпоративную реструктуризацию. Из табл. 2.12 видно, что в ходе процесса реструктуризации (2000 г.) было ликвидировано 56 тыс. рабочих мест, стоимость реструктуризации составила 2,5 млрд долл. Выгода от подобной реструктуризации проявляется в форме будущего снижения затрат, позволяющего увеличить будущую прибыль. Какова дальнейшая судьба уволенных? Многие квалифицированные работники нашли места в других финансовых компаниях. Другие либо организовали свои компании, либо вышли на пенсию, либо пополнили ряды безработных.

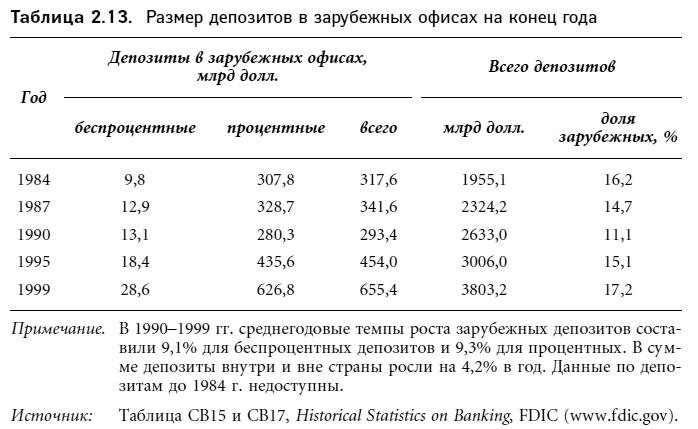

Сотни работающих в США коммунальных банков не занимаются международным банковским обслуживанием: глобализация индустрии финансовых услуг никак их не затронула. Таким образом, хотя данные табл. 2.13 формально относятся ко всем застрахованным FDIC коммерческим банкам, на самом деле они отражают деятельность лишь крупнейших BHC. В этой таблице приведены данные по депозитам, имеющимся в зарубежных офисах. Как видим, в сфере финансовых услуг в период после международного кризиса долговых обязательств 1980-х годов и неудач 1990-х годов наблюдается рост глобализации и международного банковского обслуживания. На пике кризиса международного рынка облигаций в 1987 г., когда убытки по кредитам Citicorp составили 3 млрд долл., общий размер депозитов в зарубежных офисах был равен 342 млрд долл. (15% общего объема банковских депозитов). К 1990 г. размер депозитов снизился до 293 млрд долл. (11%), однако затем резко вырос до 655 млрд долл. (17%).

Конкуренция: доступность кредитования и другие типы банковского обслуживания

Банковская консолидация привела к росту конкуренции и заставила банкиров пересмотреть отношение к вопросу о доступности кредитов и других типах банковского обслуживания. До последнего времени банки описывались в разрезе предоставляемых продуктов и географического местоположения. Понятие «локальные рынки» было осмысленным и значимым. Какой смысл следует вкладывать в этот термин сегодня, в эпоху глобализации, банкоматов, международных ВНС, банковского обслуживания на дому? Заметим: даже если, как предсказывают экономисты, банковская система США получит форму «гантели», т.е. разделится на два «эшелона» — крупные холдинговые компании и коммунальные банки,— понятие «местного рынка» по-прежнему останется релевантным. В интервью с Маршаллом [Marshall (1996)] Фураш следующим образом описал возможную в будущем структуру индустрии банковского обслуживания:

«Банковская структура постепенно превращается в олигополию, где на каждом отдельно взятом географическом рынке (от города до округа, штата, региона и всей страны) доминируют четыре-пять организаций... Поле деятельности банков стремительно сокращается: измерить его достаточно сложно, однако по приблизительным подсчетам оно составляет всего 25% рынка финансовых услуг» (рр. 1–2).

Банковские слияния заметно повысили концентрацию активов крупнейших банков на национальном уровне, однако, по мнению Йеллена [Yellen (1995)], концентрация на местных рынках, анализ которых до сих пор важен для изучения феномена ослабления конкуренции, осталась практически неизменной. Такой взгляд на структуру рынка банковских услуг согласуется с любимой моделью ФРС — моделью индустриальной организации (IO):

Рыночная структура → Поведение → Результат

При отсутствии высокой концентрации на местных рынках конкурентоспособные фирмы, согласно модели IO, имеют возможность достичь желаемого уровня кредитных и депозитных ставок, а также доступа к кредитованию.

Банковская консолидация: некоторые итоги

Переходный период всегда был наиболее сложным для любого общественного организма. Консолидация в сфере банковских услуг может показаться клиенту и служащему банка разрывом привычных связей. Между тем любые изменения, как правило, усиливают рост конкуренции, а значит, у клиента появится больше возможностей получить более качественные продукты. В результате консолидации возможен нежелательный эффект ослабления конкуренции, от чего клиентов банка ограждает федеральное законодательство. В то же время, в отличие от топ-менеджеров, надежно защищенных от любой банковской непогоды, служащие банков более низкого и среднего рангов страдают от всех отрицательных последствий консолидации. Варианты решения этих проблем — ранняя пенсия, работа в иных секторах индустрии финансовых услуг или открытие собственных новых банков.

Поглощения и создание стоимости

Одна из любопытных и противоречивых тем экономического исследования звучит следующим образом: способны ли поглощения создать стоимость? Поглощения — важнейший процесс, позволяющий конкурентоспособному фондовому рынку привести в соответствие мотивацию менеджеров и акционеров. Обилие направленных против поглощений мер заставляет рядового участника рынка предположить, что быть поглощенным для корпоративного организма хуже, чем умереть. Между тем непредвзятый подход к рыночным фактам дает возможность заключить (а реальный опыт подтверждает этот вывод), что поглощение благотворно воздействует на экономику: оно гарантирует фирме управление менеджерами, способными эффективно использовать ее активы, т.е. увеличивать стоимость. Противники поглощений полагают, что работу менеджеров следует оценивать с более «мягких», по сравнению с «жестким» подходом фондового рынка, позиций (важна не цена, а преданность и усердие). Придерживающиеся этой точки зрения обеспокоены снижением уровня моральных стандартов в банковском бизнесе и в корпоративной Америке вообще. Ключевой вопрос в данном споре — корпоративный контроль. Покупка и продажа компаний называется рынком контроля над корпорациями. Конкурентоспособный рынок контроля над корпорациями создает рыночную дисциплину.

Поглощения, контроль над корпорациями и реструктуризация

В результате сделок по установлению контроля, как правило, происходит значительная реструктуризация компании. «Контроль» и «реструктуризация» — основные понятия. Заголовки финансовых изданий пестрят словами «поглощение», «слияние», «выкуп с использованием заемных средств». Также тесно связаны с транзакциями данного типа и менее популярные «дивестиция», «выкуп акций» и «отпочкование». Сделки, приводящие к смене контроля над компанией, оказывают фундаментальное влияние на компанию, на ее размеры и структуру собственности. Борьба с поглощениями — меры по защите от акул — описывается обычно красочно и эмоционально: мы встретим здесь и «акулий репеллент», и «отравленные пилюли», и «гринмейл», и «золотой парашют». В целом такие меры затрудняют (делают дороже) для приобретателя доступ к выбранной для поглощения компании. Всплеск враждебных поглощений (речь о них в следующем разделе) заставил банки защищаться с помощью «отравленных пилюль». Предположим, некий инвестор скупает больше заранее оговоренного количества акций (обычно 10–20%). В этом случае остальные акционеры получают право приобретать у компании акции с дисконтом (скажем, 50%-ным). В такой ситуации покупка всей компании оказывается делом чрезвычайно дорогостоящим. Впрочем, «поглотители» не остаются в долгу: в качестве «противоядия» они используют судебные иски и борьбу на собраниях акционеров.

Враждебные поглощения в банковской сфере

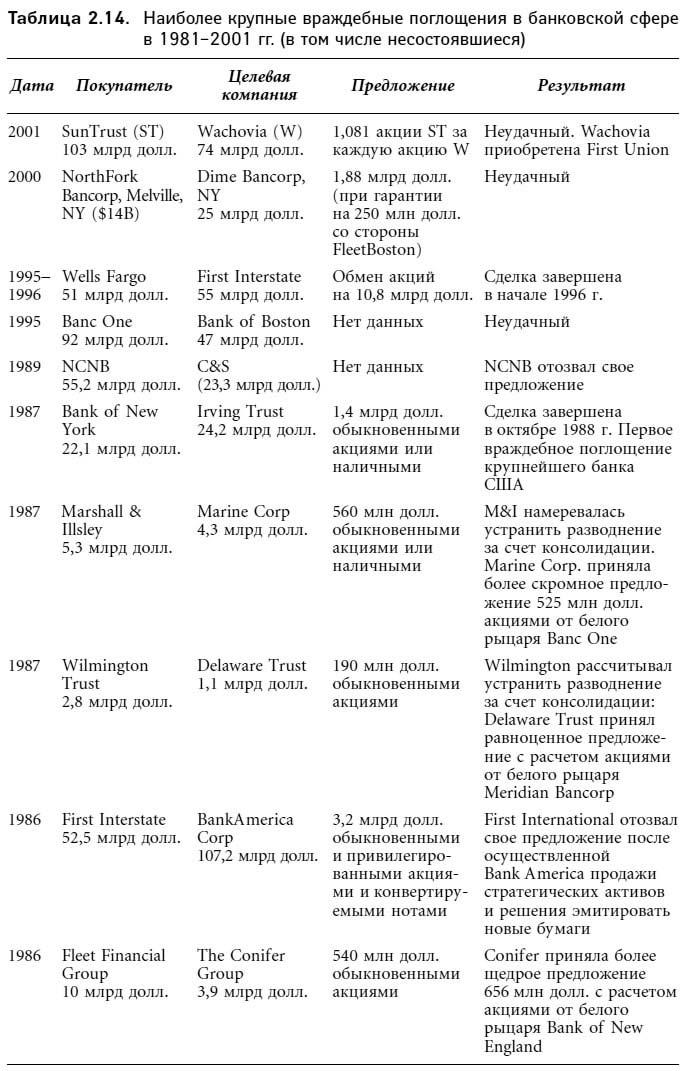

Увы, нравы меняются! В «закрытом клубе», каким некогда было банковское дело, враждебное поглощение представлялось абсолютно недопустимым. Банкиры были чересчур воспитанными господами и не позволяли себе подобных выпадов против коллег. Потом двери клуба распахнулись для всех желающих, и банковская сфера приняла правила в отношении слияний, суть которых — «ешь, пока не съели тебя самого», и враждебное поглощение стало рядовым событием финансовой жизни. Первой крупной сделкой этого типа стало совершенное в 1987 г. Bank of New York враждебное поглощение крупного американского банка Irving Trust за очень крупную сумму (1,4 млрд долл.).

В табл. 2.14 приведен список крупных враждебных поглощений в банковской индустрии за период 1981–2000 гг. Рассмотрим подробнее историю приобретения банком Wells Fargo банка First Interstate Bank в 1996 г.

Сражение за First Interstate началось еще в 1995 г. First Interstate, пытаясь спастись, планировал дружеское слияние с First Bank System (Миннеаполис); сделка была назначена на ноябрь 1995 г. Но от транзакции пришлось отказаться: SEC решила, что в случае слияния First Bank должен приостановить выкуп своих акций на два года.

В статье, посвященной анализу выгод от слияния Wells Fargo и First Interstate Bank, Сейберг [Seiberg (1996)] приводит высказывание председателя Wells Пауля Хазена, который заявил ФРС, что данная сделка позволит увеличить число рабочих мест, расширить кредитование больших городов и финансирование мелкого бизнеса Калифорнии. Но Слоан (1996) оспаривает эту точку зрения и считает, что борьба между Wells и First Bank за First Interstate была «первым сражением на Уолл-стрит, где выигрывал тот, кто готов уволить больше народа» (р. 47). Свою аргументацию Слоан основывал на том факте, что First Bank не имел калифорнийских филиалов, а у Wells и First Interstate оказалось большое число взаимозаменяемых офисов. Заметим, что Wells Fargo известен в финансовых кругах своим умением сокращать расходы и имеет репутацию наиболее перспективного крупного банка США.

Обсуждая эффективность совершенного поглощения, один из аналитиков Salomon Brothers замечает: «Это поистине выдающаяся с точки зрения создания акционерной стоимости транзакция. Огромная экономия… позволяет создать мощнейшую фирму». Образованная в результате объединения Well’s Fargo и First Interstate Bank банковская холдинговая компания стала одной из крупнейших в США: ее активы составили 234 млрд долл. (30 июня 2000 г.), а рыночная капитализация — 74,5 млрд долл. (на 22 сентября 2000 г.).

До того как стать добычей Wells Fargo, First Interstate Bank сам предпринимал попытки найти подходящую жертву. В 1986 г. банк решил приобрести BankAmerica, предложив 3,2 млрд долл. за пакет обыкновенных и привилегированных акций и конвертируемых нот. First Interstate отказался от сделки, когда BankAmerica продал стратегические активы и объявил о выпуске новых ценных бумаг. Акцию по защите BankAmerica от First Interstate организовал Salomon Brothers, ее назвали «защитой от навязанного предложения (враждебного поглощения) First Interstate Bancorp». (В ходе слияний инвестиционные банки, в том числе и Salomon Brothers, выступают в интересах обеих сторон. Они «сводят» потенциальных участников сделки, но ставят своей целью не допустить враждебных поглощений.) Как известно, долгое время BankAmerica провел «в летаргии». Удивительно, что в такой ситуации акционеры приветствовали выделение средств на оплату устроенной Salоmon Brothers кампании против поглощения. Напомним, что данные, относящиеся к поглощениям, указывают на прибыльность таких сделок для экономики, поскольку активы передаются в руки тех, кто в состоянии ими эффективно управлять.

Любопытный факт: по информации на 31 марта 1987 г., третьими, пятыми и шестыми по значению крупными акционерами BankAmerica были Сiticorp (3 133 495 акций), Wells Fargo Bank (2 442 179) и Bankers Trust (1 490 683 акций). Частично эти бумаги, по-видимому, были «кастодиальными», однако такое определение нельзя отнести ко всем указанным акциям. Как сказал один портфельный менеджер, «в действительности акциями одних банков распоряжаются другие». Интересно, что думали о враждебном поглощении BankAmerica его акционеры — Сiticorp, Wells Fargo и Bankers Trust? Пытаясь найти ответы на этот и другие вопросы, Крейзер [Kreuzer (1987)] натолкнулся на нежелание крупнейших держателей акций обсуждать эту тему даже в частных беседах.

Возможность приобретения «зомбированных» банков и сберегательных учреждений

Члены секты вуду называют «зомби» сверхъестественную силу, входящую в мертвое тело и оживляющую его. Под влиянием заколдованного банковского законодательства 1980-х федеральное страхование депозитов становилось такой сверхъестественной силой для умирающих банков, создавая тем самым зомбированные депозитные организации. Источником жизненной силы для «зомби»-банков и сберегательных организаций стали государственные гарантии (федеральная сеть безопасности) в форме внебалансовых нематериальных активов. В бухгалтерских отчетах учитываются, однако, как балансовые, так и внебалансовые средства, поэтому использование незарегистрированных пассивов обернулось для налогоплательщиков отданными за реанимацию S&L 160 млрд долл. (не считая процентов). Федеральные регуляторы банков создали этих «живых мертвецов», однако содержать зомби не входило в их планы. Регуляторы постарались так быстро, как только позволили федеральные ресурсы и бюрократическая процедура, вернуть «мертвецов» в частный сектор — здоровые банки и сберегательные организации получили тем самым возможность приобрести зомбированные банки и сберегательные организации.

Крупное поглощение «зомби» было предпринято в 1990 г.: банк Fleet/Norstars приобрел переживавший кризис Bank of New England. В конце 1980-х годов NCNB (позднее NationsBank, в настоящее время Bank of America) и Banc One (тогда находившийся в Колумбусе, Огайо, в настоящее время Banc One Чикаго) заметно продвинулись на банковском рынке Техаса путем приобретения банков-«зомби» этого штата. Вот, как оценивало политику приобретений Banc One финансовое издание Mergers and Acquisitions:

«Banc One, чьи операции концентрируются в Огайо и Мичигане, пришел на помощь техасским банкам, надеясь через поглощения приобрести влияние в этом штате. Большинство сделок, включая образование Banc One (Техас, Даллас) — банк был образован из частей рухнувших Mсorp и далласского Bright Bank, было совершено при федеральной поддержке. Banc One приобрел также небольшую банковскую организацию (Metropolitan Bancorp) в своем штате и создал инвестиционный отдел, купив Meuse, Rinker, Chapman, Endres & Brooks» (с. 38).

В большинстве финансовых изданий на первых полосах публикуются сообщения о трудностях, переживаемых крупными банками и сберегательными учреждениями. Между тем многочисленные мелкие банки и сберегательные организации, находящиеся в состоянии кризиса, предоставляют коммунальным банкам не менее выгодные возможности для совершения M&A сделок. Так, по данным Симоффа [Simoff (1991)], в течение весны 1991 г. Resolution Trust Corporation (RTC) сообщила о продаже 34 филиалов S&L в Айове. Из них 26 офисов, депозиты которых составили 475 млн долл., были куплены 19 находящимися в независимом владении коммунальными банками, 12 из которых обладают активами, не превышающими 100 млн долл.

В целом роспуск половины из 3 тыс. национальных S&L, имеющих более 20 тыс. офисов, позволил коммунальным банкам совершить множество выгодных сделок по приобретению зомбированных сберегательных организаций. Организованные RTC поглощения оказались вдвойне выгодными. Во-первых, банк-покупатель получал право через 14 дней переоценить все существующие депозитные контракты; во-вторых, до полного завершения конверсии (как правило, в течение трех-четырех лет) дальнейшая отчетность могла осуществляться под руководством RTC. Как справедливо замечает Симофф, «организованный RTC процесс распределения сберегательных учреждений позволяет коммунальным банкам наиболее рациональным образом увеличить количество точек продаж своих услуг, ускорить рост и провести рыночную диверсификацию» (с. 7).

Банковские стратегии слияния–поглощения

Крупнейшие слияния, скажем слияние Travelers с Citicorp и Chase Manhattan с JPM (см. табл. 2.2), становятся наиболее значительными событиями в финансовом мире и приносят наибольшие комиссионные организаторам сделки. Более мелкие сделки, составляющие подавляющее большинство M&A сделок в банковской индустрии, не вызывают подобного резонанса, но это не значит, что они не важны для процесса консолидации. Анализ M&A сделок мы проведем на примере стратегий слияния–поглощения двух межрегиональных банков: KeyCorp (Кливленд, Огайо) и SunTrust (Атланта, Джорджия). Позже мы рассмотрим M&A стратегии коммунальных банков.

KeyCorp и банковское обслуживание: «найти слабое место противника»

Перечисляя крупнейшие американские банки, мы едва ли вспомним KeyCorp (Кливленд, Огайо). Между тем в середине 2000 г. KeyCorp занимал 14-е место среди крупных банковских холдингов. В начале 1990-х годов Уилке [Wilke (1991)] писал о KeyCorp, офисы которого располагались от Аляски до Мэна, как о банке, претендующем на охват общенационального рынка. По данным Business Week за 1990 г., KeyCorp занимал 36-е место: общий объем его активов составлял 19,3 млрд долл., объем депозитов — почти 16 млрд долл.; активы и депозиты пополнялись исключительно на внутреннем рынке. Рыночная стоимость капитала банка равнялась 1,3 млрд долл., по этому показателю банк занимал 34-е место; отношение капитал/активы составляло 6,73%.