Константин Тупикин

Технологии продаж банковских продуктов

Шрифты предоставлены компанией «ПараТайп»

© Константин Тупикин, 2018

Эта книга универсальный инструмент для тех кто занимается продажами в банковском секторе. Книгу можно назвать методическим пособием для тех, кто продает банковские услуги и их руководителей. Если Вы руководитель подразделения продаж, то наличие в вашем арсенале этой книги будет очень полезным. Здесь приведены все каналы и способы продаж банковских продуктов, все фишки продаж и переговоров, с иллюстрациями и инструментами продаж.

6+

ISBN 978-5-4493-4293-5

Создано в интеллектуальной издательской системе Ridero

Оглавление

- Технологии продаж банковских продуктов

- Благодарности

- Отзывы

- Введение

- История возникновения банков

- Как добиться большего

- Добро пожаловать в продажи

- Что дает позитивный настрой

- Глава I. Модель проактивных продаж

- Поиск клиентов

- Установление первого контакта

- Холодный звонок

- Работа с возражениями

- Преодоление секретарского барьера

- Адресная рассылка

- Встреча с клиентом

- Подготовка к встрече

- Выявление потребности

- Выявление критериев выбора и подбор решения

- Презентация

- Работа с возражениями

- Завершение сделки

- Переговоры

- Манипулятивные приемы

- Завершение переговоров

- Сопровождение клиентов

- Глава II. Розничные продажи

- Подготовка к продажам. «5С»

- Установление контакта и приветствие

- Определение потребности клиента

- Презентация

- Работа с возражениями

- Работа со сложными клиентами

- Оформление сделки и кросс-продажи

- Выездные продажи

- Анализ клиентской базы и оценка потенциала

- Прямое привлечение физических лиц

- Установление контакта

- Публичное выступление

- Завершение

Благодарности

Хочу выразить благодарность людям, которые помогли мне в создании данной книги. Во-первых это тренеры, которые работали вместе со мной над созданием тренингов и инструментов продаж, которые легли в основу книги. Это Тагир Булавин, Александр Бобков, Сергей Шевелюхин и другие тренеры, которые участвовали в наших совместных проектах.

Так же выражаю благодарность всем банковским сотрудникам, которые помогали в работе над книгой, делились своим опытом и наработками, а так же проверяли и рецензировали материал, в особенности Вершининой Надежде и Сорокиной Катерине.

И конечно же я благодарен всем, кто меня поддерживал и помогал чем мог в написании этой книги, спасибо вам всем большое.

Отзывы

Недавно, по рекомендации друга, прочел книгу «Технология продаж банковских продуктов». Работая в Банке в течении 18 лет в области ИТ понимал важность продаж, но не уделял особого внимания данным процессам.

Это первая книга о продажах банковских продуктов, которую я прочел, и очень рад, что продажам в банковском секторе начали уделять такое внимание.

С трудом представлял, что продажи можно четко структурировать, вывести алгоритм действий, сделать процесс продаж интересным. Книга представляет собой рекомендации к действиям, в которых структурировано описан весь процесс продаж и поиска клиентов. Прочтение книги дает возможность начать работать в продажах без дополнительной подготовки, просто делая последовательные шаги, которые изложены в книге.

Автор дает ответы на вопросы, которые могут возникнуть у начинающих сотрудников коммерческих подразделений банков, а также помогает структурировать знания опытным «продажникам».

В книге имеются практические советы и примеры применимые не только в банковском бизнесе, но и в повседневной жизни.

Рекомендую к прочтению данную книгу руководителям подразделений продаж, сотрудникам, которые хотят добиться успеха в своем деле, а также начинающим менеджерам по продажам.

Костюкович Петр — Директор департамента информатики и автоматизации ОАО Белинвестбанк

Книга Технология Продаж от Константина Тупикина настоящая хрестоматия для работы в продажах. Важно, что в конце каждой темы даётся практическое задание на понимание, на разбор и оценку своей ситуации и действий в процессе работы. Книга рассказывает о том как привлечь клиента, завоевать его доверие и главное продавать легче, приятнее и больше. Отражены важные аспекты по завоеванию авторитета не только в глазах клиентов, коллег, но и руководства, т.к. умение планировать работу и соблюдать все сроки качество настоящих профессионалов. Данная книга ответит на все ваши вопросы как всё успевать и быть лидером продаж. Окажется полезной для руководителей отдела продаж и менеджеров по продажам всех уровней. После прочтения каждой темы приходят мысли, как можно улучшить свои продажи, применив техники из книги. Спасибо за вдохновляющие истории сотрудников банков с примерами успешного построения карьеры за счёт приобретения навыков продаж. Книга достойная к прочтению.

Прошутинская Анастасия Геннадьевна — Заместитель начальника Управления развития Московского региона ООО ВТБ МС.

Многие из нас считают себя отличными продавцами, но мало кто задумывался как легко продать IPhone который продаёт себя сам и как под час сложно продавать клиентам банковские продукты такие как например карты с Кэшбэком или мало понятную аббревиатуру НСЖ. Книга «Технология продаж банковских продуктов» открыла для меня новые инструменты, которые я уверен смогут помочь как мне, так и её читателям делать продажи нужных в современном мире, и при грамотном использовании полезных банковских продуктов легко, уверенно и увлекательно.

Александр Осинский

Начальник Управления продаж розничных продуктов Газпромбанк

Введение

Я решил написать эту книгу, потому что знаю, как тяжело порой сотрудниками банков воспринимается процесс продажи банковских продуктов клиентам. Зачастую сотрудники банков воспринимают продажу как впаривание чего-то ненужного несчастным клиентам. Этот процесс кажется мучительным и унизительным, и потому зачастую проходит не очень гладко.

Иногда банковские сотрудники произносят такие возражения по поводу продаж, что они люди с экономическим образованием, интроверты, привыкли работать с цифрами и им тяжело работать с людьми.

Хочу развенчать все эти возражения и помочь людям, работающим с цифрами, так же легко и с удовольствием работать с людьми.

Меня зовут Константин Тупикин. Я занимаюсь продажами почти 20 лет, а тренингами — 13 лет. С 2013 года я и моя команда T&C (trainings-consulting.ru) занимаемся обучением банковских сотрудников. На базе этого опыта я и решил написать данную книгу. У нас сейчас есть обширная библиотека тренингов для банков, начиная от операционистов и консультантов до топ-менеджеров. Мы собрали множество инструментов и фишек из разных сфер бизнеса, и я буду делиться ими с вами в этой книге.

Должен признать, что продажа банковских продуктов действительно сложный процесс и требует не только знания технологий продаж, но и отличного знания продукта, его полезности для клиентов. Так вот, изучение тонкостей продуктов, их характеристик, преимуществ и выгод я оставляю вам для самостоятельной работы. В этой книге вы узнаете о технологиях продаж и переговоров, которые помогут вам в вашей повседневной работе и сделают ее более продуктивной. Надеюсь, вы начнете получать удовольствие от процесса продажи, как делаю это я.

Еще немного мотивации. Продажи — это процесс, который полезен не только при работе с клиентом, мы также ими пользуемся и в повседневной жизни. Мы всю свою жизнь занимаемся продажами и переговорами: со своими супругами, родителями, детьми, коллегами по работе, руководителями и подчиненными, полицейскими и продавцами, подумайте об этом.

Главный постулат этой книги и продаж вообще в том, что продажа — это в первую очередь отношения. Если вы умеете выстраивать отношения, вы умеете продавать, если вы умеете продавать, вы легко сможете выстроить отношения. Второй важный момент в продажах — это строгое соблюдение стандартов работы.

Еще один приятный бонус состоит в том, что в книге будет много реальных историй продаж от сотрудников разных банков. Эти истории будут веселые и поучительные, в каких-то вы, возможно, узнаете себя или своих коллег, но все они направлены на то, чтобы помочь вам получать удовольствие от своей работы и сделать продажи своим хобби.

История возникновения банков

О том, когда возникли первые банки, точной информации нет, но известно, что уже в древнейших государствах практиковались операции по приему вкладов. Занимались этим либо частные лица, либо церковные учреждения. Многие храмы Древней Греции и Рима осуществляли хранение денег и выдачу ссуд. Устойчивость храмового хозяйства основывалась на сложившемся веками доверии как со стороны государства, так и общины. Храмы способствовали зарождению кредитных и расчетно-кассовых операций.

Одна из первых банковских систем возникла в Нововавилонском царстве в VII — IX вв. до н. э. Банки там назывались «деловые дома», занимались они: приемом и выдачей вкладов, предоставлением кредитов, учетом векселей, оплатой чеков, осуществляли безналичный расчет между вкладчиками, финансирование внутренней и внешней торговли. Заемщики платили 20% годовых, вкладчики получали 13%. Многие виды товарообменных операций поручались рабам, которые занимались ими в рамках отдельных храмов, торговых домов. Рабы обеспечивали совершенствование посредничества в платежах, стимулировали рост денежных накоплений и их концентрацию.

Древний мир, безусловно, поражает нас своими «передовыми» технологиями, но основа современной банковской системы появилась, конечно же, в Средневековье. В средневековой Европе не существовало единообразной системы монет, торговля велась монетами разных государств, городов и даже частных лиц. Все монеты имели разный вес, форму и номинал. Поэтому нужны были специалисты, разбирающиеся в монетах и способные вести обмен. Эти специалисты (менялы) располагались со своими обменными столами в местах оживленной торговли. Слово «банк» происходит от итальянского banco, означающее стол, за которым сидел меняла.

Следующим шагом в развитии банковской системы стала замена металлических денег на векселя. Это стало происходить в разных городах Европы для удобства перемещения и торговли, во-первых, не нужно было тащить тяжелые мешки с серебром или золотом, во-вторых, уменьшался риск ограбления и таможенных поборов. Владельцы металлических денег сдавали их в банк, получали вексель на сумму сданных денег, а в другом городе они могли либо расплатиться данным векселем, либо обменять его на деньги в банке того города куда они прибыли.

Одновременно с ростом экономики в Европе растет потребность в кредитных отношениях, что приводит к несоответствию между товарным оборотом и объемом обращающихся полноценных металлических денег, которое компенсируется расширением вексельного обращения. Монетизация денежного обращения европейскими городами и государствами позволяла лишь засвидетельствовать право на определенное количество денег. Денежное хозяйство оставалось слабым, потому что в обращении находились быстро стирающиеся металлические деньги, в распоряжении государств находились ограниченные объемы металлов, отсутствовали надлежащие технические средства для чеканки монет. Таким образом, уже к началу Нового времени возникают банки как особый вид предпринимательской деятельности, осуществляющие мобилизацию и распределение ссудных капиталов. Они выступают как финансовые посредники, как институты, объединяющие интересы кредиторов и заемщиков.

Банки первоначально выполняют четыре основные функции:

— посредничество в кредите;

— посредничество в платежах;

— мобилизация сбережений и денежных доходов с их последующим превращением в капитал;

— создание кредитных орудий обращения (банкноты, чеки), облегчающих оборот и сокращающих издержки обращения.

Как добиться большего

Принципы персонального видения

Не знаю в жизни ничего более воодушевляющего,

чем бесспорная способность человека путем

сознательных усилий возвышать жизнь свою.

Генри Дэвид Торо

Мы немного поговорили об истории банковской системы, а теперь мы начинаем наше путешествие в банковские продукты и их продажу.

Прежде чем двигаться дальше, я дам вам несколько рекомендаций.

Кто бы вы ни были, операционист, клиентский менеджер, руководитель отдела, топ менеджер или клиент банка обратите внимание на эти рекомендации, они помогут вам стать более эффективной во всех областях вашей жизни:

— Поймите, чего вы хотите — от жизни, от работы, от близких и т. п.

— Ставьте четкие цели, записывайте их на бумаге или электронном носителе.

— Ставьте цели на год обязательно, на 3, 5 и 10 лет желательно, хотя бы имейте видение чего вы хотите добиться через 10—15 лет, методику постановки целей вы сможете прочитать ниже в этой книге.

— Производите декомпозицию годовых целей на более мелкие цели на месяц и прописывайте каждый месяц свои цели.

— Поймите, как ваша работа поможет вам реализовать ваши долгосрочные цели, и всегда сопоставляйте рабочие цели и личные: если рабочие цели помогают достигать личные цели, это будет дополнительной мотивацией, если нет, то меняйте свою позицию или работу.

— Рабочие цели на месяц разделите на 4 недели, а недельную цель — на 5 рабочих дней.

— Каждый день вечером оценивайте результаты своего рабочего дня.

— Каждую неделю сверяйте свои недельные результаты с месячным планом и при необходимости вносите коррективы.

Добро пожаловать в продажи

Величайшая победа — победа над самим собой.

Цицерон

Приглашаю вас погрузиться в увлекательный мир переговоров и продаж полезных банковских продуктов, без которых люди уже не представляют своей жизни.

А сейчас давайте поговорим о вещах, которые могут помочь в любом деле, но в продажах особенно.

Многие сталкиваются с тем, что продажи вызывают у них страх, который их сковывает. Сотрудники из-за страха не думают, как предложить клиенту наиболее выгодные для него продукты, а хотят, чтобы мучения их прекратились и клиент побыстрее ушел. Когда покупатель дает на предложение банка отрицательный ответ, сотрудники начинают убеждать себя, что продукт плохой, клиенты неправильные и вся ситуация ужасная.

Есть несколько вещей, которые помогают быть успешным в любом деле, в том числе и в продажах.

Убеждения

Зачастую убеждения ограничивают человеческие возможности, люди не могут достичь чего-либо потому, что не верят в свои силы.

Если вы убеждены в том, что клиент плохой, продукт ужасен и вы никогда не станете хорошим продавцом, тогда вы обязательно столкнетесь с тем, что так и будет. Это называется самосбывающееся пророчество.

А иногда бывает, что сотрудник убежден, что это не нужно клиенту или наоборот, то есть принимает решение за клиента или занимается чтением мыслей, что в итоге приводит к разочарованию и потере желания продавать продукт.

Поэтому, во-первых, нужно проанализировать свои убеждения в плане работы, которой вы занимаетесь.

Вам необходимо обрести веру в то, что:

— вселенная дружелюбна;

— мир полон ресурсов;

— клиенты приятные и милые люди,

— вы продаете самые лучшие продукты, которые интересны и полезны клиентам,

— условия самые выгодные;

— нет надежнее вашего банка;

— вы самый лучший продавец на свете;

— к вам клиенты идут толпами;

— продажи приносят вам радость.

Все эти убеждения дают возможность стать более уверенным в том, что продукт вашего банка следует предлагать клиентам, и исходя из этого иметь успешные продажи. Проанализируйте то, во что вы верите, какие убеждения вы разделяете, не только в плане работы, но и в плане своей жизни. Начинайте менять свои ограничивающие убеждения на убеждения, которые помогают вам стать успешным человеком. В этой книге будут описываться реальные истории удачных продаж от сотрудников банка.

Выгоды

Когда вы разобрались со своими убеждениями, найдите для себя те выгоды, которые есть в вашем предлагаемом продукте. Его для начала нужно продать самому себе, разобравшись в его особенностях. Для этого нужно хорошо знать свои продукты и продукты конкурентов.

Цели

Когда человек не знает,

к какой пристани он держит путь,

для него ни один ветер не будет попутным.

Сенека

Научитесь четко ставить цели. Не нужно уповать на случай, хаотично работая, плывя по течению. Вам никогда не выполнить план, если вы будете принимать столько клиентов, сколько придет, столько проводить встреч, сколько получится, столько продавать, сколько продадите.

Если вы руководитель, то вы должны уметь ставить цели своим подчиненным.

Если вы специалист, клиентский менеджер, то вы должны правильно воспринимать цели, которые вам ставят, и уже их ставить перед собой. Возможно, вам руководители ставят цели на месяц, тогда вы должны уметь делать декомпозицию этих планов:

— на неделю,

— на каждый день,

— в течение дня на каждого клиента.

Умение ставить цели — это один из важнейших факторов успеха, и не только в области продаж. Как правильно ставить перед собой цели, чтобы они выполнялись?

Существует несколько моделей постановки целей. Цель должна быть:

— Конкретная, понятная, ясная и четкая.

Когда мы эту цель озвучиваем, то становится ясным, что мы хотим достичь в нашей деятельности.

— Измеримая.

Мы должны четко понимать, сколько пластиковых карт надо выдать в этом месяце, сколько депозитов, какое количество клиентов привлечь, сколько на это потребуется времени.

— Достижимая.

Если такие результаты уже демонстрировали другие люди, то и вам это будет под силу. А если еще нет, то вы можете стать первым, дерзайте.

— Релевантная.

Это то, что в данный момент времени наиболее актуально. Например, в этом месяце это могут быть депозиты, на следующий месяц будут актуальны кредиты, через полгода пластиковые карты и т. д.

— Ограниченная во времени. «Цель, не ограниченная во времени, — просто мечта».

За какой промежуток времени данная цель должна быть достигнута или к какому сроку должен быть достигнут результат.

Пример цели по данной модели: «Привлечь в течение месяца депозитов на сумму 10 миллионов рублей».

— Четко, ясно и понятно, что это депозиты в рублях, что их нужно привлекать.

— 10 млн — это количество, в течение месяца — это привязка к срокам.

— Такие результаты существовали, существуют и соответственно это достижимо.

Если вы ставите цели для себя и хотите быть успешным в достижении этих целей, то кроме вышеперечисленных пунктов, я поделюсь с вами еще несколькими секретами, чтобы ваши цели были правильными и правильно заряжали ваш мозг, на то, чтобы двигаться к ним. Цель должна быть:

— Позитивно сформулирована, без отрицаний. Вы должны в целях отразить то, что вы хотите, а не то, чего вы не хотите.

Неправильно сформулированная цель, когда человек говорит: «Я не хочу остаться без бонуса, не хочу, чтобы клиенты от меня уходили».

Правильно сформулированная цель, нужно проговаривать: «Я хочу привлечь, продать, выдать, получить бонусы, получить своевременно заработную плату, чтобы клиенты приходили».

— Сформулирована в сенсорных ощущениях. Вы должны цель описать так, чтобы органы чувств могли воспринять ее. Результат достижения цели мы должны увидеть, услышать, почувствовать, то есть, мы видим какое-то количество договоров, какое-то количество подписей, имен, юридических лиц в таблице. Людей мы можем увидеть, услышать.

— Реалистична именно для вас. Представьте на мгновение, прикрыв глаза, что цель достигнута, и вы видите результат. У вас на столе кипа договоров, нужная сумма в программе, очередь из клиентов, встречи с конкретными клиентами, выданные карты, кредиты. Увидьте то, что вы хотите реализовать. Это здорово помогает настроиться на то, чтобы двигаться в нужном направлении к вашей цели.

Правильная поставленная цель, не говорит о том, что теперь можно лежать на диване, ничего не делать, и ждать чуда. Такая цель нам помогает сфокусировать внимание, для того, чтобы мы двигались в определенном направлении и не отвлекались. Действия обязательны для достижения любой цели, просто правильно поставленная цель поможет делать правильные действия.

Таким образом, самое первое, что необходимо сделать, прежде чем начать продавать, это:

— разобраться со своими убеждениями,

— поверить в то, что вы продаете,

— поставить для себя правильную цель.

А теперь немного практики.

Запишите, согласно правилам, 3 личные цели и 3 рабочие цели:

Цель №1

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

Цель №2

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

Цель №3

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

Цель №1

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

Цель №2

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

Цель №3

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

Отлично. Надеюсь, все ваши цели позитивно сформулированы, измеримы, ограничены во времени?

А теперь подумайте, чего вы хотите добиться в течение года, а может быть, вы имеете более смелые планы и напишете свои цели на 3 или 5 лет.

Сначала напишите срок, до которого вы хотите этого достичь, затем просто перечислите желаемое, а затем выберите основные и важные желания и превратите их в цели. Цели могут быть из разных областей жизни — здоровье, финансы, отдых, отношения, работа и т. д. Запишите их прямо здесь в книге, ведь это не просто книга, это ваша рабочая тетрадь, где вы в том числе будете выполнять некоторые упражнения.

Цели на год

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

Цели на 2 года

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

Цели на 3 года

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

Что дает позитивный настрой

А для того чтобы легче и быстрее достичь цели, необходимо иметь правильный настрой.

Только с позитивным настроем нужно приходить к клиенту или же встречать клиента в офисе продаж. Только с позитивным настроем нужно начинать свой рабочий день и приступать к выполнению любой задачи.

Как же этот настрой приобрести самостоятельно?

Нас отвлекают различные факторы, и кажется, что все равно что-то не то, что клиент не тот, обстановка не та. Часто появляется страх холодного звонка или встречи с клиентом, появляется сомнение в продукте. Когда в голове хаос, отсутствует четкая цель, нет четкого алгоритма и понимания, какие действия необходимо предпринять, то на месте хаоса появляется страх. Такое незнание приводит к тому, что никому не нравится делать холодные звонки, никому не нравится идти на первые встречи с клиентом, ведь непонятно, что там будет происходить.

Что же может помочь приобрести уверенность в себя и свой продукт? Что поможет продавать легко и много?

Наличие работающих и понятных алгоритмов работы.

Если у вас есть продуманный скрипт, по которому вы говорите во время звонка, если у вас есть четкая пошаговая модель действий во время встречи с клиентом, то страх начнет пропадать. Вы начнете изо дня в день делать одни и те же действия, которые, возможно, покажутся рутинными, но они будут результативными. Эти действия превратят ваш хаос в слаженную систему. Когда у вас появится четкая система продаж банковских продуктов, когда вы будете знать, какие шаги нужно делать, тогда у вас появится вера в себя и свой продукт, вы будете спокойно совершать звонки, уверенно встречаться с клиентами, уверенно предлагать банковские продукты и помогать клиентам решать их нужды. Вы настроите данную систему, которую я изложил в этой книге, под свои продукты, под свои потребности, и сможете использовать ее в своей повседневной работе. В данной книге я предлагаю четкие, результативные схемы, алгоритмы действий, которые необходимо совершать в те или иные моменты, для того, чтобы осуществить максимально эффективную продажу.

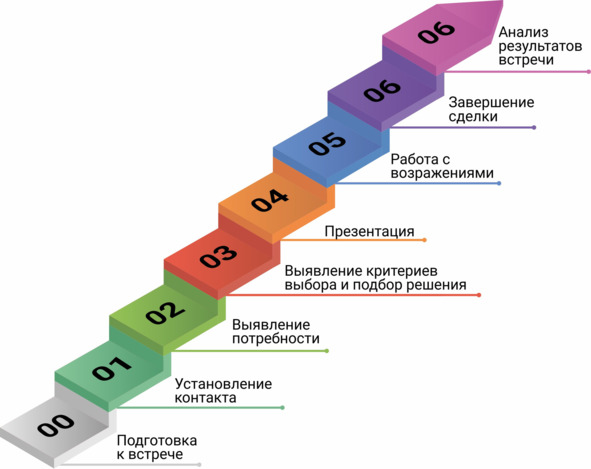

Глава I. Модель проактивных продаж

Для тех, кто никуда не плывет,

не бывает попутного ветра.

Монтень

Я начну эту главу словами Стивена Кови: будьте проактивны. Это означает, что мы несем ответственность за собственную жизнь. Корнем слова «ответственность» является «ответ» — наш ответ на происходящие события. Каждый человек должен взять ответственность за себя. Это не просто.

Наше поведение зависит от наших решений, а не от нашего окружения. Этот навык преследует цель сделать человека самостоятельным, деятельным и инициативным.

Способность подчинять импульсивную реакцию своим ценностям составляет сущность проактивной личности. Реактивные люди движимы чувствами, обстоятельствами, условиями и своим окружением. Проактивные люди движимы ценностями — тщательно отобранными и принятыми.

Проактивный человек — это такой человек, который осознал свои глубинные ценности, свои цели, сформулировал свои принципы и далее действует согласно этим принципам независимо от обстоятельств.

Проактивные личности умеют выбирать свою реакцию на различные виды внешних факторов раздражителей (физические, социальные, психологические и др.). Иными словами, умеют реагировать не первой пришедшей в голову реакцией, а выбрать вариант соответствующий, опять же, своим принципам».[1]

На этих принципах, которые Кови описал в своей книге «7 навыков высокоэффективных людей», строится принцип проактивных продаж. Мы не ждем, когда у нас купят, мы помогаем людям принять решение и получить выгоду, мы исследуем потребности клиентов и удовлетворяем их, в этом суть проактивных продаж.

В книге будет подробно разбираться система продаж банковских продуктов как для юридических лиц (субъектов СМП[2]), так и для физических лиц.

И я рекомендую прочитать всю информацию, так как инструменты, используемые в одном сегменте, могут использоваться и в другом и могут помочь улучшить свои показатели.

Для начала давайте определимся, какие из ваших активностей способствуют достижению планов продаж.

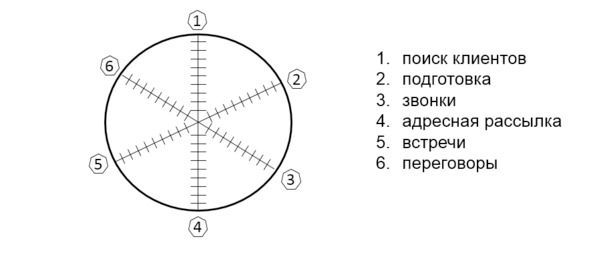

Это следующие активности:

— поиск клиентов,

— подготовка,

— звонки,

— адресная рассылка,

— встречи,

— переговоры.

А теперь давайте проверим, насколько вы результативны в перечисленных активностях.

Колесо эффективных продаж

Сейчас вам предстоит оценить свою результативность по каждой из перечисленной выше активности.

Ниже изображен круг со шкалами, где 0 — это центр круга, а 10 — пересечение отрезка и окружности. Пожалуйста, оцените, где вы, на ваш взгляд, находитесь на данной шкале. Для объективной оценки вспомните, кто из коллег выполняет данную активность лучше всех, и подумайте, насколько удачно вы справляетесь с данной активностью по сравнению с ним. Поставьте, пожалуйста, точку на каждой шкале-радиусе в соответствии с тем, как вы сами себя оцениваете.

После того как на каждой шкале будет стоять точка-оценка, соедините эти точки между собой. Таким образом, мы получим Колесо эффективных продаж.

Теперь оцените свое колесо: можно ли на таком колесе куда-то уехать? На что оно больше похоже на колесо или на ромб, или другую фигуру? Что с этим делать? Работать над собой, над тем, чтобы выполнить все активности на 10 баллов. Информация, изложенная в книге, поможет вам в этом.

Давайте разберемся, что такое продажа.

Продажа — это процесс определения и удовлетворения потребностей клиента при помощи наших товаров или услуг.

Продажа банковских продуктов — это комплексный процесс, основными элементами которого являются:

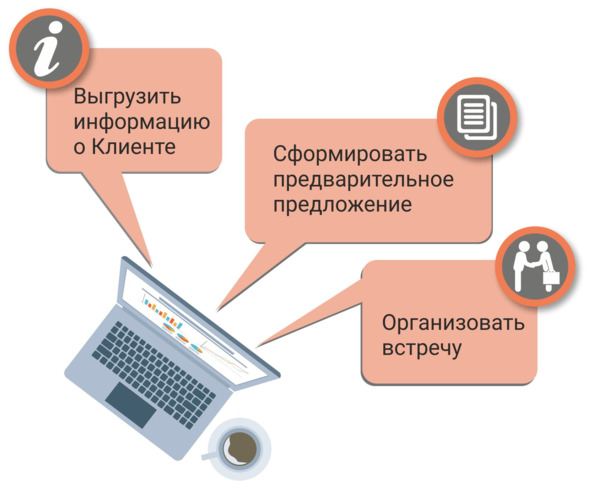

— Привлечение. Этот этап можно разделить на две главные составляющие: поиск клиентов и установление холодного контакта, за которым следует подготовка предварительного продуктового предложения.

— Продажа. Это фактически сами встречи с клиентом. В процессе встречи главными задачами являются определение потребностей клиента, презентация комплексного банковского предложения, обработка возражения, формирование плана дальнейших действий. Чаще всего продажа происходит не за одну встречу, поэтому проведение дополнительных переговоров — также часть этапа «Продажа». И, наконец, само осуществление продажи

— Процесс развития отношений с клиентами. Это постоянный процесс, направленный на установление долгосрочных и прочных отношений с вашими клиентами. В рамках этого этапа расставляются приоритеты в работе с различными клиентами и осуществляются кросс-продажи — продажи дополнительных продуктов.

В книге я буду говорить о проактивных продажах. По моему мнению, одним из ключевых факторов успеха в продажах является проактивность. Это значит, что мы не ждем, пока клиент придет к нам, а действуем сами, чтобы его привлечь, а потом побудить его всегда обслуживаться только в нашем банке.

Проактивная продажа — это инициирование клиентским менеджером установления контакта с клиентом (до того как клиент сам обратится в банк) и встречи с ним для продажи продуктов банка.

Сам процесс продаж является унифицированным и позволяет эффективно работать с любым клиентом. Но чтобы он был эффективным, необходимо на каждом этапе использовать необходимые инструменты продаж, а также составлять отчетность по продажам для ее последующего анализа и планирования дальнейших шагов.

Однако прежде чем работать с данной моделью, необходимо поговорить о предварительном шаге, который не является элементом модели продаж, но в реальной жизни очень важен, это подготовка к продажам.

Подготовка необходима для любого действия, и чем более значимое действие нас ожидает, тем более детальная должна быть подготовка. Про более детальные элементы планирования можно будет узнать из моей книги про управление.

Что относится к подготовке в сфере продаж?

Первое — это ваш внешний вид и ваше рабочее место. Внешний вид должен соответствовать стандартам банка, на рабочем столе должен быть полный порядок, ничего лишнего и в то же время все необходимое, подробнее об этом в разделе «5С» в конце книги.

Второе — это ваше состояние. Эмоциональное и психологическое состояние, важнейшие факторы успеха в любом деле. Оставляйте плохое настроение за дверями офиса и не позволяйте ему заходить и владеть вами в течение дня.

Третье — это планирование. К планированию в данном случае относятся две вещи, постановка цели и заполнение календаря своих активностей на неделю. Про постановку цели я писал ранее, вы должны четко понимать, какое количество, чего и на какую сумму вы должны продать в течение недели и месяца.

Планирование рабочей недели/дня в календаре.

В чем ценность календаря для вас?

Во-первых, календарь помогает лучше контролировать свои планы и организовывать рабочее время.

А во-вторых, представьте себе ситуацию: к вам подошел руководитель и дает вам срочное задание — подготовить отчет. Однако вы знаете, что день у вас распланирован и должны быть выполнены другие задачи, например, по плану у вас встреча с клиентом. Вы можете показать руководителю свой календарь, где будут прописаны задачи на ваш текущий день, попросить его определить приоритетность задач и сказать, какими из задач вам необходимо пожертвовать для заполнения отчетности. Определение приоритетности задач является делом руководителя, а не сотрудника. С помощью календаря вы сможете не только успешно контролировать собственное время, но и наглядно демонстрировать руководителю ваш план работ.

Календарь может заполняться в различных программах, например в программе Lotus Notes. Что нужно вносить в календарь? Работу с клиентами, работу с внутренней базой, различные напоминания (например, о событиях клиентов), встречи с клиентами и внутренние совещания, подготовку отчетов и прочее. Заполнять календарь обязательно, это позволит вам, и вашему руководителю, и куратору отслеживать выполнение ваших задач и эффективно использовать рабочее время.

Принципы заполнения календаря, которые помогут вам в работе:

— В первую очередь планируйте встречи с клиентами и партнерами.

— Оставляйте свободным время до и после встречи.

— Заранее планируйте объемные работы (более 1 часа).

— Распечатайте свой календарь и внесите в свой ежедневник.

Эффективное использование рабочего времени

Ваш рабочий день состоит из множества активностей, некоторые из них связаны с общением с клиентами, некоторые нет. Однако банк получает доход только от продаж, а на продажи влияют только те активности, которые непосредственно связаны с общением с клиентами. Поэтому именно они имеют приоритетное значение.

Итак, некоторые из наших активностей имеют большее значение, а некоторые меньшее, как же мы должны распределять свое рабочее время?

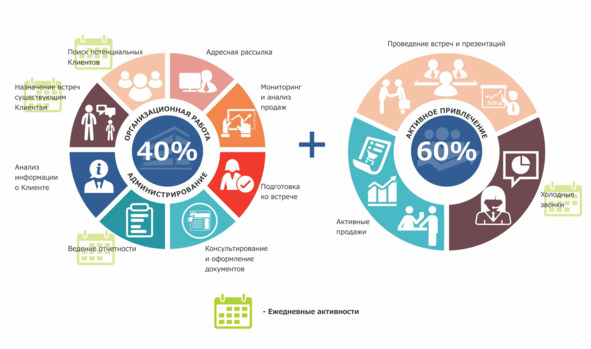

Ваша задача — стремиться к тому, чтобы организационная работа и администрирование занимали примерно 40% вашего рабочего времени, а активное привлечение — 60%. Как вы видите, активное привлечение очень важно. В первую очередь это встречи с клиентами и совершение холодных звонков. Во время организационной работы и администрирования вы проводите анализ клиентских баз, назначаете встречи и готовитесь к ним, а также занимаетесь оформлением заявок и ведением отчетности.

Как же правильно распределить свое рабочее время?

Время не любит, когда его тратят впустую.

Генри Форд

Для того чтобы грамотно управлять своим рабочим временем рекомендую использовать один из лучших инструментов для определения приоритетов — это матрица Эйзенхауэра.

Изобретателем данного инструмента считают Дуайта Дэвида Эйзенхауэра генерала армии США и 34-го президента США, в честь него матрица и названа.

В чем суть данного инструмента?

Матрица Эйзенхауэра позволяет понять, какими задачами с точки зрения результативности вы занимаетесь и какими задачами стоит заниматься. Ниже приводится схематический пример матрицы с перечнем вариантов задач, которые приходится выполнять в течение дня.

Из картины матрицы видно, что все наши дела разделены на 4 типа. Теперь давайте поймем, что это за типы и на каком из них необходимо концентрироваться. Данная матрица построена на основе основного приоритета клиентского менеджера банка, это осуществление продаж. То есть в матрице рассматривается только рабочее время, только рабочие задачи от наивысшей пользы — привел нового клиента в банк / продал банковский продукт, до наименьшей — просидел на рабочем месте 8 часов, ничего не продал, попил кофе, поболтал с коллегами, распечатал на рабочем принтере реферат для ребенка.

Итак, квадрант номер 1 «Важно и не срочно», это должен быть основной квадрат вашей жизни, это то, на что у нас должен быть основной фокус, и это то, чем вы должны основную часть рабочего времени заниматься. По-простому, это основные рабочие задачи, которые приносят прибыль банку и которые вы заранее запланировали, это то, что должно быть в вашем еженедельном календаре.

Квадрант номер 2 «Важно и срочно», это, к сожалению, самый распространенный квадрант для большинства сотрудников, это действия, направленные на «тушение пожаров», это действия, которые появились спонтанно, вы их не планировали, но вам их нужно срочно выполнять. Действия из квадранта номер 2 могут появиться из-за того, что вы плохо планируете или не планируете вовсе, из-за того что у руководителя проблемы с планированием, и он перекладывает свои дела на ваши плечи, из-за того что у вас слишком много клиентов (не хватка сотрудников в офисе), а также из-за плохо налаженной системы коммуникаций между подразделениями или непониманию приоритетов отдела да и банка в целом вышестоящим руководством.

Например, руководитель требует сию минуту заполнить отчет, который не был запланирован, но ему он нужен сейчас, возможно, ему он тоже свалился прямо сейчас от его руководства, вы зависите от своего руководителя, и вам придется выполнять поставленную руководителем задачу в ущерб остальным запланированным.

Вторым примером может служить запрос клиента, клиент обратился к вам по какой-либо необходимости — акт сверки, предоставление справки, изменение реквизитов и т. п., и это тоже незапланированное действие, но здесь вы отказать не можете, так как клиент является основным приоритетом для банка, и вы отложите остальные дела, для того чтобы помочь ему. Нужно понять, что любое «срочно» связано с выполнением работы для других людей или связанной с другими людьми.

На границе квадранта номер 2 и квадранта номер 3 «Не важное, но срочное» находится следующий пример: у вас прекратил работать компьютер, зависла программа, закончилась бумага, а в запасе больше нет; прорвало трубу и ваше рабочее место затопило или что-то подобное, то есть это напрямую не влияет на привлечение клиентов и на продажи, соответственно, не очень важное, но с другой стороны, вы без этого работать дальше не сможете, то есть срочное, и вам обязательно придется решать неожиданно возникшую проблему.

Другой пример: отдел маркетинга или бухгалтерия срочно запрашивают заполнение какой-то формы, она им очень нужна, чтобы отчитаться перед руководством, которое поставило им задачу, но данные по этой форме есть у вас, и они требуют как можно быстрее предоставить эти данные. В целом эти отделы делают общую с вами работу на благо банка, но они не запланировали данные отчеты и не запросили их заранее, чтобы вы поставили их в свои планы, они хотят получить данные прямо сегодня, чем нарушают ваши планы. В данном случае вам необходимо перенести заполнение этих данных на более удобное для вас время, а не выполнять задачу моментально. В этом квадранте вы явно сталкиваетесь не со своей работой, которую вам приходится делать, что отнимает драгоценное время. Поэтому с задачами из 3 квадранта нужно быть избирательным и внимательным, нужно уметь планировать возможность появления этих задач и оставлять на них время, нужно уметь отказывать и быть настойчивым в достижении своих приоритетных задач.

С 4 квадрантом все понятно — это действия, которые не направлены на достижение основных показателей вашей работы, это праздное времяпрепровождение или постоянное отвлечение на жизнь или действия других сотрудников или свою личную, а не рабочую.

Сейчас я попрошу вас выполнить следующие задания:

Составьте список дел, которые вы делаете каждый день, просто напишите в столбик перечень дел, которые вы выполняете на работе в течение дня:

1______________________________________________________________

2______________________________________________________________

3______________________________________________________________

4______________________________________________________________

5______________________________________________________________

6______________________________________________________________

7______________________________________________________________

8______________________________________________________________

9______________________________________________________________

Составьте список дел, которые вы делаете в течение недели, возможно, дела будут повторяться:

1______________________________________________________________

2______________________________________________________________

3______________________________________________________________

4______________________________________________________________

5______________________________________________________________

6______________________________________________________________

7______________________________________________________________

8______________________________________________________________

9______________________________________________________________

А теперь напишите список задач, которые стоят перед вами:

на месяц

________________________________________________________________

________________________________________________________________

________________________________________________________________

________________________________________________________________

на неделю

________________________________________________________________

________________________________________________________________

________________________________________________________________

________________________________________________________________

на день

________________________________________________________________

________________________________________________________________

________________________________________________________________

________________________________________________________________

И последнее задание на эту тему — напишите какие задачи из поставленных вы выполнили:

за прошлый месяц

________________________________________________________________

________________________________________________________________

________________________________________________________________

________________________________________________________________

за прошлую неделю

________________________________________________________________

________________________________________________________________

________________________________________________________________

________________________________________________________________

за прошлый день

________________________________________________________________

________________________________________________________________

________________________________________________________________

________________________________________________________________

И теперь самое последнее задание))))

Попробуйте посчитать, сколько времени у вас заняли дела, связанные с выполнением поставленных задач. Возьмите для легкости выполнения вчерашний день и день сегодняшний; если вы совсем уж хотите разобраться со своей занятостью, то можете в течение завтрашнего дня отмечать, сколько времени у вас уходило на те или иные дела, если завтра что-то забудете отметить, можете продолжить послезавтра или послепослезавтра.

Делу — время.

Поиск клиентов

Первым этапом модели проактивных продаж является поиск клиентов.

Для привлечения клиентов в любом бизнесе в первую очередь нужно обратить внимание на две вещи:

— целевую аудиторию;

— каналы поиска.

Целевую аудиторию наших клиентов мы можем определить по продуктам, которые продаем. Разные продукты или услуги нацелены на разных клиентов, соответственно, для каждого продукта будет разная целевая аудитория (ЦА), хотя зачастую она пересекается в разных банковских продуктах. В зависимости от ЦА необходимо подбирать канал поиска клиентов. Сейчас мы рассмотрим практически все возможные каналы поиска клиентов.

Статистические базы

Мы можем использовать различные статистические базы: Дубль Гис (2ГИС), Спарк и другие. В них есть перечень юридических лиц, с которыми вы можете работать.

Базы данных банка

Следующий канал — это анализ базы клиентов розничного бизнеса: есть физические лица, которые имеют, например, счета в банке. Они могут одновременно являться собственниками организаций.

Тематические выставки

Дальше, это различные отраслевые выставки, мероприятия, которые мы можем посещать и находить там контакты интересующих нас клиентов.

Выбор выставки осуществляется исходя из банковского продукта, который стоит в приоритете витрины продаж. Например, вам надо продать инвестиционный кредит, вы идете на выставки продажи спецтехники, транспорта, инвестиционные и промышленные форумы. С оборотным кредитом на продовольственные и прочие отраслевые выставки. Для привлечения клиентов на РКО идем на форумы, съезды и конференции бухгалтеров, инновационные форумы, форумы в поддержку субъектов СМП.

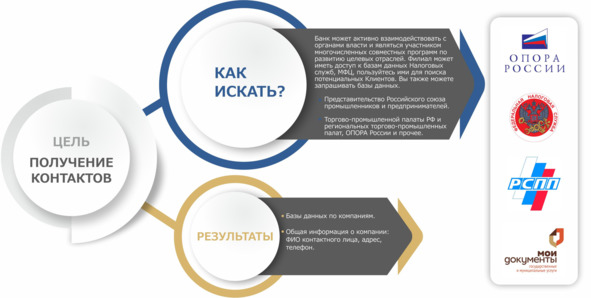

Отраслевые ассоциации

На сегодняшний момент в РФ зарегистрировано более тысячи различных ассоциаций: ассоциация промышленников, предпринимателей, ассоциация фермеров, пчеловодов и так далее. Изучая отраслевые ассоциации, мы можем также получить контакты интересующих нас клиентов. Постоянное взаимодействие с членами ассоциаций позволит получить лояльное отношение к банку и его продуктам.

Государственные органы

Государственные органы тоже выступают как способ поиска потенциальных клиентов. Ищите возможность выхода на государственные органы, такие как пенсионные фонды, налоговые инспекции, администрации города, района и так далее, у них есть вся информация об индивидуальных предпринимателях, юридических лицах, зарегистрированных на их территории. Соответственно, через эту информацию также можно найти потенциальных клиентов.

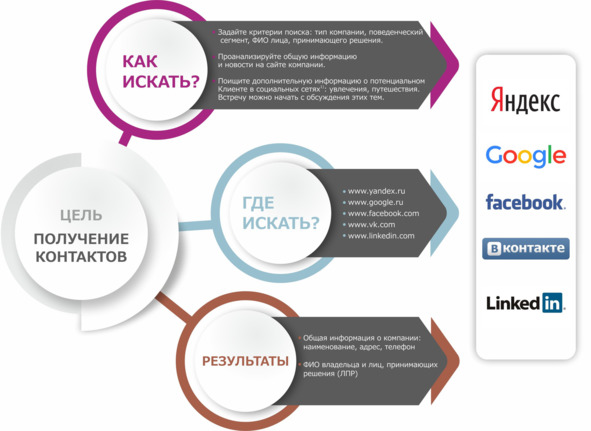

Интернет и СМИ

Еще один канал — это интернет, соцсети, средства массовой информации. В первую очередь в интернете нас интересуют социальные сети. В социальных сетях поиск можно разделить на два направления: поиск отраслевых групп и поиск людей.

Вам необходимо найти группы по интересам, где люди сплачиваются, объединенные какой-то сферой деятельности или интересом, и там вы можете находить контакты. Это может быть Facebook, ВКонтакте, Instagram, Linkedin и другие. Выбор социальной сети будет зависеть от вашей целевой аудитории. В социальных сетях можно найти информацию о тех или иных юридических лицах, их владельцах или сотрудниках, через которых мы можем выйти на лиц, принимающих решения.

Также газеты, журналы часто публикуют как рекламную информацию, так и просто информационные статьи, в которых вы можете узнать о той или иной компании.

Контрагенты

Еще один из способов — это анализ контрагентов действующих клиентов. Необходимо выгрузить действующих клиентов и проанализировать контрагентов, с которыми производятся расчеты.

Прочие источники

И последнее — это такой немного трудоемкий, но достаточно интересный способ. Особенно раньше его использовали, когда еще не было такого количества информации, как сейчас в статистических базах. То есть даже базы Спарк было бы в принципе достаточно, но есть сотрудники, которые в том числе используют и этот способ. Этот способ очень простой — это этикетки, рекламные вывески, бизнес справочники. Например, купили вы шоколадку, перевернули, а на другой стороне написано, кто эту шоколадку произвел и где находится производитель. Купили вы банку сока — то же самое, там есть информация на ней. Информация о юридических лицах есть на любой этикетке: на рекламных вывесках, на дверях магазинов, в маршрутных такси, в автобусах. Ходите вы в салон красоты — и там можно найти телефон владельца этого салона. Также можно использовать различные бизнес-справочники, которые можно приобрести бесплатно или по какой-то минимальной цене. Их могут распространять на заправках, в магазинах. В таких справочниках также есть информация о юридических лицах данного региона и их контакты.

История из жизни банковского сотрудника про способы поиска клиентов и работу с убеждениями:

«Я работала главным менеджером по работе с малым и средним бизнесом в банке с малоизвестным именем. На рынке города мы были всего три месяца. Но нас это не освобождало от выставленных плановых показателей, которые выражались как в объемных, так и в количественных показателях, выполнить необходимо было одно из двух. Такое планирование позволило нам выбирать стратегию работы, либо делая ставку на количество, либо же, если количество меньшее, необходимо было выиграть в объеме. На тот момент максимальный кредит для клиента МСБ был всего 1,5 млн. Все мои клиентские активности давали мелкие продажи с суммами кредита по 100, 200 тысяч рублей, и даже такие суммы тогда были для меня достаточно большими и вызывали определенную гордость, но, чтобы выполнить объемный план, нам приходилось работать не в 2 раза, а в 3 и более интенсивнее.

Однажды, поняв, что план в текущем месяце за счет микропредприятий будет выполнить сложно, я набралась смелости и позвонила крупному пассажироперевозчику нашего города. Его контакты я нашла в момент, когда ехала на работу на общественном транспорте, собственником которого он являлся. Это было объявление о наборе водителей для перевозки пассажиров на маршрутах города, вроде бы ничего не значащее, но в будущем полностью изменившее мое убеждение, что информацию о клиентах можно найти в любых источниках, при этом не ухищряясь всевозможными разговорами с секретарями и вылавливания от них информации (хотя это тоже неплохой опыт). На мое удивление (а до момента звонка я все-таки была убеждена и приняла решение за клиента, что ему не нужны услуги нашего банка), он сразу же согласился на встречу.

Я пригласила его к нам в офис. Он, несмотря на нашу малоизвестность, оставил документы, мы сделали все четко, нисколько его не напрягая. Благодаря нашему сервису он брал еще у нас кредиты и не уходил ни в какой другой банк, хотя был очень известным в бизнес сообществах города и за ним бегали даже банки топ-3 желающих заполучить его расположение. Таким образом, у нас зародились с ним очень теплые взаимовыгодные отношения, что позволило нам стать единственным банком в городе, который кредитовал всех пассажироперевозчиков города по рекомендации данного клиента.

Таким образом, для меня эта сделка дала возможность сделать вывод, что, работая со своими убеждениями (а у меня было четкое убеждение, что нам не по зубам крупный клиент), а также не принимая решения за клиента, ты можешь получить максимум возможностей и отдачу от своих действий».

Все эти каналы поиска клиентов являются рабочим вариантом. Если вы проявите терпение и настойчивость, то любой из каналов принесет вам новых клиентов.

Прежде чем выбирать канал, из которого вы собираетесь приводить клиентов, вам нужно помнить про то, какова ваша целевая аудитория, то есть под разные продукты могут быть разные каналы привлечения.

А второе — конечно, нужно понимать, какой из каналов вам более доступен прямо сейчас.

Также при поиске клиентов из вашей целевой аудитории необходимо задать четкие критерии, по которым вы будете отсеивать потенциальных клиентов. Что это за критерии? Это могут быть обороты, количество сотрудников, это может быть отрасль, в которой работает данный клиент, объем выручки, объем задолженности перед другими банками. Различные критерии должны быть сразу же учтены до начала поиска. Прогоняя через эти фильтры информацию из каналов поиска, вы отсеете сразу же ненужных вам клиентов. У вас останутся только те клиенты, которые будут для вас наиболее интересны.

После того как вы составили список потенциальных клиентов, через возможные способы: интернет, этикетки, административные ресурсы выставки, статистические базы, существующие базы в банке, — у вас появился список, который проранжировали по установленным критериям: отрасль, регион, объем выручки, прибыль, объем задолженности перед другими банками. При этом у вас могут быть свои дополнительные критерии. Теперь список клиентов удовлетворяет вашим требованиям, и у вас есть их контакты. Данные контакты необходимо внести в базу потенциальных клиентов и начинать с ней работать.

Установление первого контакта

Вы прошли уже несколько этапов, определились, для каких клиентов какие продукты (ЦА), нашли вашу целевую аудиторию, используя различные каналы поиска клиентов, и теперь вам следует приступить к самому интересному, но в то же время непростому этапу — первому контакту.

Первый контакт — это как знакомство с девушкой или парнем. Нужно сразу понравиться, но в то же время не быть очень навязчивым. Так что постарайтесь быть интересным для клиента, оставить приятное впечатление о себе, заинтриговать его и договориться о встрече.

Каким может быть первый контакт? Это может быть адресная рассылка или телефонный звонок, а лучше и то и другое. Для начала напишите письмо, оно будет информационным поводом для звонка, то есть для возможности совершить звонок.

Холодный звонок

Прежде чем начать говорить о холодном звонке нужно определиться, что здесь будем говорить только об эффективных звонках.

Эффективный звонок — это звонок, во время которого вы дозвонились до лиц принимающих решение.

Каких правил нужно придерживаться, для того чтобы осуществить звонок? Как сделать звонок качественным, эффективным и чтобы можно было добиться положительного результата? Перед каждым общением необходимо готовиться к разговору, используя основные правила.

Приступая к холодному звонку, важно знать главный принцип: цель звонка не продать продукт, а назначить встречу.

Повысить эффективность (конверсию) звонка позволит правильно составленный скрипт беседы с клиентом. Скрипт придает уверенности, позволяет максимально быстро сориентироваться в ответах на любые вопросы клиентов, тем самым помогая добиться наибольшего эффекта.

Во время общения с клиентом всегда держите ручку и блокнот перед собой, чтобы записывать детали и результаты разговора. Если вы левша, значит, трубку телефона держите в правой руке, а ручку в левой. Если вы правша, трубку держите в левой руке, а в правой ручку, которой вы записываете на листе бумаги необходимую вам, важную информацию.

Говорите всегда с улыбкой, в открытой позе, не кладите ногу на ногу, не откидывайтесь на спинку стула. Помните: несмотря на то что клиент вас не видит, он всегда чувствует ваше эмоциональное состояние. Для многих менеджеров разговор стоя становится весомым и повышает уверенность. Да, вы можете встать и вести разговор стоя, добавить улыбку, и пусть ваши коллеги думают, что вы сошли с ума или вам позвонил приятель с интересной историей. Все это неважно, главное — достигать максимального результата от совершенного звонка.

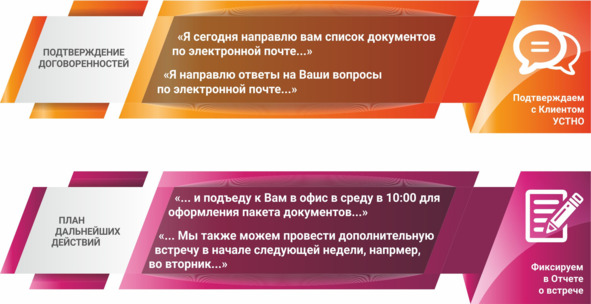

В конце разговора обязательно поблагодарите клиента, резюмируйте результаты звонка, проговорите достигнутые договоренности, а также дату и место встречи, ведь мы уже знаем цель звонка — это встреча!

Итак, используя такие простые правила, вы делаете холодные звонки максимально результативными.

На следующем этапе нужно понять структуру холодного звонка. Все это ляжет в основу скрипта, который вы напишете и будете использовать в своих звонках. Холодный звонок часто пугает многих продавцов. Им становится страшно, потому что они не видят собеседника, страшно, потому что откажут. Страх отказа заставляет людей бояться. Как правило, когда мы совершаем звонок и боимся, то эффективность звонка снижается.

Что же в основном пугает людей во время холодного звонка? Пугает неопределенность, неясность, непонятно, что делать. Вот эта неопределенность и лежит в основе любого страха.

Для преодоления страха холодного звонка вы можете воспользоваться двумя помощниками.

Первый — это визуализация. Во время звонка вам нужно представлять на другом конце провода приятного красавца мужчину, если вы звоните мужчине, или добрую, красивую женщину, эти образы доброжелательны и хорошо к вам расположены, им интересно то, что вы говорите и предлагаете, и вам приятно общаться с ними, а еще больше вам хочется встретиться с ними и увидеть ваших героев воочию.

Второй помощник для преодоления страха — это четкая структура звонка, нужно понимать, что за чем идет, нужно иметь скрипт. В вашем скрипте, на который вы будете все время смотреть в момент разговора, должны быть прописаны фамилия, имя, отчество лица, которому вы звоните и который принимает решение, компания, информация о компании, конкретные вещи, которые вы хотите сказать.

Я напоминаю, что цель любого звонка — назначение встречи.

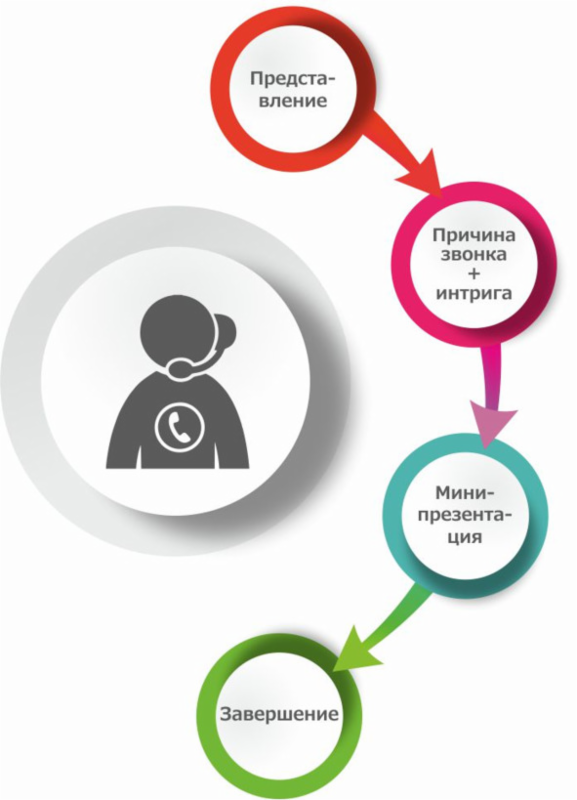

В какой последовательности необходимо выстраивать структуру любого холодного звонка?

— Первое — это представление.

— Второе — это причина звонка + интрига.

— Третье — это мини-презентация.

— Четвертое — это завершение.

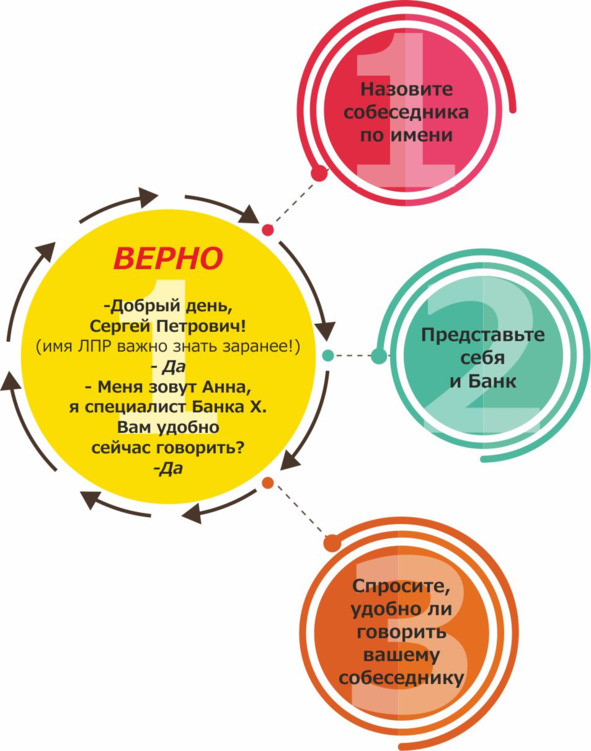

Как начать представление?

Сначала вы называете собеседника по имени, затем представляете себя и банк, спрашиваете, удобно ли говорить вашему собеседнику. Например, вы можете сказать: «Добрый день, Иван Иванович?» Если он отвечает «Да», то вы продолжаете разговор, если «Нет», то вы просите перевести звонок на Ивана Ивановича. В случае если вы общаетесь с лицом, принимающим решение в компании, обязательно необходимо уточнить его о том, удобно ли ему сейчас говорить. Если он отвечает «Нет», то вы спрашиваете, когда удобно будет перезвонить. Желательно назначить свои варианты: «Удобно вам будет, если я перезвоню вам после обеда?» или «Вам будет удобно, если я позвоню сегодня или удобнее завтра?», «Если завтра, то в какое время?», «Если сегодня, то в какое время вам будет удобно?» Если вы получаете положительный ответ на продолжение беседы, то продолжаете и переходите к причине звонка.

Какие могут быть причины звонка?

— События, происходящие у клиента, день рождения, строительство нового магазина, покупка склада, и т. п. Информацию об этих событиях вам необходимо узнать заранее из социальных сетей, базы банка, СМИ, из общения с другими клиентами и других источников информации.

— Информационный повод в банке, вышел новый продукт, изменилась процентная ставка, улучшились условия по действующим продуктам банка.

— Изменения в законодательстве, которые могут коснуться бизнеса потенциального клиента или его самого как физического лица.

— Предыдущая адресная рассылка информационных сообщений и писем. Так, например, направив информационное письмо вашему потенциальному клиенту (лицу, принимающему решение), можете позвонить и уточнить, получил ли адресат письмо.

Варианты начала (причины) разговора могут быть следующими:

— Я направлял/а вам письмо. Вы его получили?

— Я направлял/а вам письмо, хочу обсудить детали. Вы уже успели с ним ознакомиться?

— Я слышал/а, что вы собираетесь открывать новую линию (открываете новый магазин, рассматриваете возможность выхода на международные рынки и прочее).

— Я хочу вам сообщить, что в нашем банке вышли новые банковские продукты.

Любая причина может стать ступенькой, для того чтобы помочь продвинуть разговор дальше.

В эту же причину вы должны вложить интригу, короткую фразу о выгоде предложения. Вы можете сказать: «У нас сейчас действуют выгодные ставки по кредиту, которые позволят вам сэкономить» или «У нас сейчас действует предложение для компаний розничной торговли, которая позволит вам заработать или сэкономить на финансовых услугах». Не нужно называть конкретные ставки, нужно указать о том, что существует какая-то выгода.

Если связать воедино предыдущие пункты: причину звонка, интригу и вопрос, то мы получаем следующий пункт.

«Интересно было бы узнать более подробную информацию?» В случае если клиент проявит интерес, можете переходить к короткой презентации. В презентации говорите о выгодах, а не о продукте, рассказ должен быть максимально коротким, позволяющим перейти на назначение встречи. Презентация может выглядеть следующим образом: «Наш банк сейчас активно развивается. В настоящий момент есть несколько продуктов, которые могут быть вам интересны. Многие из наших клиентов уже сумели оценить их выгоды и преимущества. Я предлагаю вам встретиться и обсудить, сколько денег вы могли бы сэкономить на финансовых услугах. Имя-отчество клиента, подскажите, пожалуйста, когда вам будет удобно? Скажем, завтра или послезавтра?»

Помните, во время звонка мы продаем встречу, поэтому во время презентации мы обращаем внимание на выгоды для клиента, а не продаем продукт.

Пример холодного звонка

Вы: «Я направлял вам письмо, вы уже успели с ним ознакомиться?»

Клиент: «Еще нет».

Вы: «У нас сейчас есть выгодное предложение для компаний розничной торговли, которая позволит вам заработать или сэкономить на финансовых услугах. Интересно было бы вам узнать об этом?»

Или можно задать другой вопрос:

«Предлагаю встретимся и обсудить детали?»

В любом случае разговор всегда должен заканчиваться вопросом. Наша задача — перейти к тому, чтобы в итоге договориться о встрече. Возможно, после того как мы задали вопрос, положительного ответа может не поступить, могут даже ответить, что им неинтересно. Поэтому вам необходимо сделать мини-презентацию, но не презентацию продукта, а выгоду встречи с вами.

Таким образом, в этой мини-презентации нужно будет учесть следующие моменты: говорить о выгодах, а не продукте; рассказывать не все сразу и в итоге назначать встречу.

Пример мини-презентации

Вы: «Наш банк сейчас активно развивается, и в настоящий момент есть несколько продуктов, которые могут быть вам интересны. Многие из наших клиентов уже сумели оценить их выгоды и преимущества. Я предлагаю вам встретиться, и обсудить, сколько денег вы могли бы сэкономить на финансовых услугах. Когда вам будет удобно? Завтра или послезавтра?»

Предлагайте варианты встречи, обязательно давайте выбор вашему клиенту, когда вы с ним говорите. Выбор дает возможность ощущение свободы. Клиент может назначить вам дату и время, удобные для него. Возможно, клиент может подойти к вам офис, это будет идеальный вариант.

Сейчас ваша задача не просто читать эту книгу, которая, по сути, является тренингом, а разработать скрипт, в котором будет включено ваше приветствие, причина звонка, интрига, вопрос, который переведет вас в мини-презентацию, и заканчивается все назначением встречи.

Впишите свой вариант разговора по телефону.

Приветствие:

_______________________________________________________________________

_______________________________________________________________________

_______________________________________________________________________

Причина звонка + интрига + вопрос:

_______________________________________________________________________

_______________________________________________________________________

_______________________________________________________________________

Мини-презентация:

_______________________________________________________________________

_______________________________________________________________________

_______________________________________________________________________

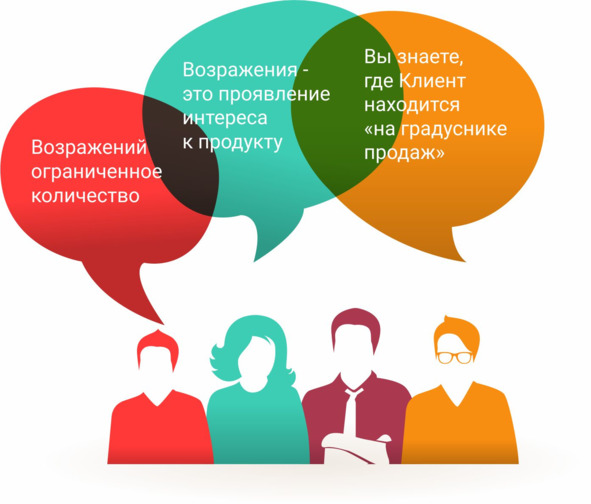

Работа с возражениями

Во время звонка могут возникать возражения, с ними тоже нужно работать.

Возражения не должны вас пугать, на самом деле, возражая, клиент проявляет интерес к продукту. Как правило, возражения появляются из-за недостатка или отсутствия информации. Более подробно о возражениях мы будем говорить в разделе «Встреча с клиентом». Во время звонка у нас нет возможности долго выяснять причину возникновения возражения поэтому вы должны пользоваться возражением клиента как ступенькой к достижению своей цели. Вы можете использовать его возражение как аргумент для того, чтобы назначить встречу. Ниже разбирается алгоритм работы с возражениями.

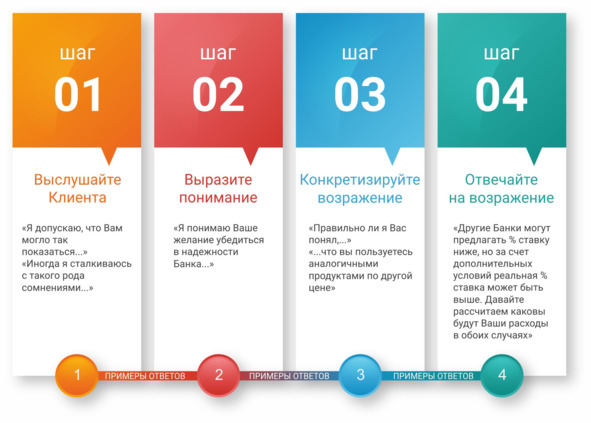

Варианты возражений: «Я не могу встретиться», «У меня нет времени» и т. д. Эти возражения необходимо обработать, используя алгоритм работы с возражениями: «Первое — понимание, второе — аргумент и третье — вопрос».

Пример работы с возражением

Клиент: «У меня нет времени».

Первая часть, мы выказываем наше понимание того, что, действительно, у клиента есть какая-то проблема.

Вы: «Я понимаю, что вы цените свое время, я звоню как раз для того, чтобы вам его сэкономить».

Дальше мы аргументируем:

Вы: «Наша встреча займет всего 15—20 минут, и вы будете иметь полное представление о продуктах банка, который разработан специально для компании вашей отрасли».

И снова заканчиваем вопросом:

Вы: «Когда бы вам было удобно встретиться, во вторник или четверг, в понедельник или в среду, завтра или послезавтра?»

Во время звонка нужно быть настойчивыми, убедительными, нужно пользоваться возражениями, которые нам говорит клиент, как ступеньками к тому, чтобы дойти до встречи с ним.

Рекомендую вам выписать возможные возражения отдельно в тетрадь и продумать возможные варианты ответов на каждое из них. Количества возражений всегда ограничено, поэтому вы можете спокойно выписать 10—20, и каждому придумать аргументы, которые вы будете говорить.

Клиент: «Нас это не интересует».

Вы: «Возможно, вы пока незнакомы с нашим продуктовым предложением. Я уверен, что мы сможем составить индивидуальное комплексное предложение для вас во время встречи. Вас устроит вторник в 15:00?»

Далее в книге будут еще разбираться возражения во время встречи с клиентом, а вы пока подумайте о том, какие еще возражения ваши клиенты могут вам озвучивать по телефону.

Выпишите список возражений, которые ваши клиенты высказывают по телефону

_______________________________________________________________________

_______________________________________________________________________

_______________________________________________________________________

_______________________________________________________________________

_______________________________________________________________________

_______________________________________________________________________

_______________________________________________________________________

_______________________________________________________________________

_______________________________________________________________________

А теперь, пользуясь алгоритмом работы с возражениями, придумайте и запишите к каждому возражению перевалочную фразу выражающую понимание, аргумент и вопрос:

______________________________________________________________________

_______________________________________________________________________

_______________________________________________________________________

_______________________________________________________________________

_______________________________________________________________________

_______________________________________________________________________

_______________________________________________________________________

_______________________________________________________________________

Завершение звонка

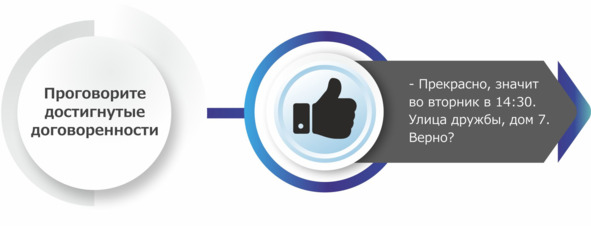

В завершении звонка вам необходимо подытожить договоренности с клиентом.

Пример завершения разговора

Клиент: «Хорошо, давайте встретимся во вторник, в 14:30. Мой офис находится по адресу: улица Мира, 7».

Вам необходимо еще раз произнести все условия договоренности:

Вы: «Прекрасно. Значит, встречаемся во вторник, в 14.30 по адресу: улица Мира, дом 7. Верно?»

Клиент: «Да».

После завершения звонка вы обязательно вносите себе эту дату в ежедневник, календарь или в тот инструмент тайм-менеджмента, которым вы пользуетесь, благодаря чему вы должны знать, когда ваша встреча. В день встречи, утром, еще раз можете позвонить клиенту и напомнить ему о том, что вы сегодня встречаетесь.

Информацию, которую вы получаете из этой книги, позволит вам составить самостоятельный скрипт. Такой скрипт может быть составлен под определенный продукт, предложение, а также конкретного клиента. Возможно, у вас уже есть важный клиент, с которым вы никак не можете назначить встречу. Вероятно, у банка есть продукт, который вам необходимо продвигать клиентам более активно, чем другие. У вас, конечно же, будет единый алгоритм всех скриптов холодного звонка, но я рекомендую делать скрипт индивидуально для каждого звонка, что позволит вам сделать каждый звонок наиболее эффективным. Большинство менеджеров используют типовые скрипты, которые нацелены на массовый обзвон клиентов. Клиенты чувствуют, что в разговоре нет души, предложения не интересны и не уникальны, к тому же таких предложений много, возможно, несколько в день. Поэтому если сделать индивидуальный, продуманный скрипт под конкретного клиента, можно добиться интереса к вашему предложению, и так вы сумеете договориться о встрече.

Я предлагаю вам вариант скрипта, который вы можете взять за основу как образец.

Полный пример скрипта холодного звонка

Вы: «Добрый день. Сергей Петрович?»

Клиент: «Да».

Вы: «Меня зовут Анна, я представляю банк „….“. Вам удобно сейчас говорить?»

Клиент: «Да».

Вы: «Я направляла вам письмо, вы уже успели с ним ознакомиться?»

Клиент: «Ещё нет».

Вы: «У нас сейчас есть выгодное предложение для компании розничной торговли, которая позволит вам заработать или сэкономить на финансовых услугах. Интересно было бы узнать?»

Клиент: «Да, возможно».

Вы: «Наш банк сейчас активно развивается, и в настоящий момент есть несколько продуктов, которые могут быть вам интересны. Многие из наших клиентов уже сумели оценить их преимущества. Я предлагаю вам встретиться и обсудить, какие выгоды они могли бы принести вам. Когда вам будет удобно, завтра или послезавтра?»

Клиент: «Это интересно. Давайте во вторник».

Вы: «В 15:30 или в 16:00 будет удобно?»

Клиент: «Приезжайте к 15:30, улица Мира, дом 7».

Вы: «Прекрасно. Значит, во вторник, в 15:30, улица Мира дом 7. Верно?»

Клиент: «Да».

Так выглядит полный скрипт холодного звонка.

Вам необходимо самостоятельно составить полноценный продающий скрипт. Если у вас есть скрипт, если вы знаете, что говорить в тот или иной момент времени, то вы найдете варианты, которые позволят вам договориться о встрече с вашим клиентом.

Конечно, клиент может и отказать во встрече, и такое будет происходить часто, к этому надо быть готовым. Это абсолютно нормально, возможно, сейчас ему неинтересны продукты вашего банка, возможно, через некоторое время он снова заинтересуется ими и будет готов встретиться с вами. Возможно, вы позвонили в неудачное время, возможно, он уже работает с другими банками. В таком случае вам нужно подумать, как сделать для него более интересное предложение, для того чтобы он отреагировал на ваш контакт (как вариант, может быть интересное письмо).

Напишите свой вариант скрипта, который станет для вас помощником в дальнейшей работе, этот скрипт будет алгоритмом для составления других скриптов, которые вы будете использовать во время холодных звонков.

Имейте под рукой составленный скрипт и список возражений с необходимыми вариантами ответов на них, это придаст вам уверенности и даст возможность повысить конверсию ваших звонков.

Впишите сюда свой скрипт холодного звонка:

Приветствие:

_______________________________________________________________________

_______________________________________________________________________

_______________________________________________________________________

Мини-презентация

_______________________________________________________________________

_______________________________________________________________________

_______________________________________________________________________

Завершение

_______________________________________________________________________

_______________________________________________________________________

_______________________________________________________________________

Преодоление секретарского барьера

Зачастую бывает так, что когда мы звоним, то попадаем не на лицо, принимающее решение, а на секретаря. И нам необходимо знать, что нужно делать для того, чтобы преодолеть секретарский барьер.

Важно понять, кого пропускает секретарь к лицу, принимающего решение. Он пропускает знакомых или важных людей.

Любым путем вы должны узнать имя лица, принимающего решения, часто это несложно сделать, инструменты поиска описаны в разделе «Поиск клиентов»: вы можете использовать социальные сети, СМИ, интернет, базы банка и пр. Когда начнете беседу с секретарем, то обязательно произносите имя лица принимающего решения. Также во время звонка вам необходимо озвучить информационный повод, по которому звоните.

Информационные поводы могут быть разными: это финансовые услуги, новые условия работы с клиентами, изменения в законодательстве. Принципы формулирования информационного повода для секретарей:

— Содержит важное для компании сообщение.

— Понятно секретарю. Вы должны говорить понятным ему языком.

— Принятие решения по данному вопросу должно выходить за рамки компетенции секретаря. Не может секретарь принимать решение по таким вопросам. Вы должны сказать так, чтобы секретарь понял, что этот вопрос он решить никак не может. Если он вас не соединит, то он берет на себя ответственность за то, что этот вопрос не будет решен.

Пример работы с секретарем

Вы позвонили и попросили связать с лицом, принимающим решение. Вы сказали, что звоните из банка.

Секретарь: «По какому конкретно поводу или по какому вопросу вы звоните?»

Вы: «Я хочу обсудить с вашим руководителем сложившуюся ситуацию с инвестиционным финансированием компании. Будьте добры, соедините пожалуйста».

Секретарь: «Директора нет на месте, что ему передать?»

Вы: «Дело в том, что нам необходимо обсудить предложение лично. Подскажите, когда он подойдет».

Секретарь: «Нам это не интересно».

Вы: «Подскажите, вы уполномочены в компании принимать решения по финансовым вопросам? Дело в том, что нам необходимо обсудить предложение непосредственно с вашим руководителем».

Секретарь: «Пришлите нам информацию по электронной почте».

Вы: «Информация, которую я могу отправить, носит общий характер. Я же хочу сделать максимально выгодное для вашей компании предложение, параметры которого требует непосредственного обсуждения с руководителем вашей компании».

Такой вариант работы с секретарем позволит вам заинтересовать его в том, чтобы он соединил со своим руководителем либо с другим человеком из компании, который компетентен в этом вопросе. Возможно, он соединит вас с бухгалтерией или финансовым отделом, через который вы можете дальше начать двигаться и дойти до лица, принимающего решение.

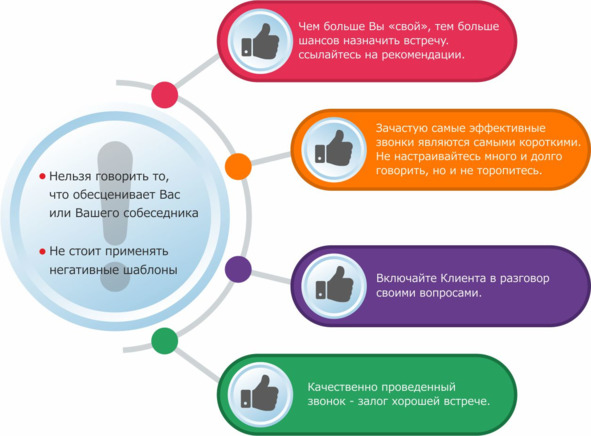

Есть определенные принципы холодного звонка. Чем больше вы звоните, тем больше шансов назначить встречу. Ссылайтесь на рекомендации. Включите клиента в разговор своими вопросами, сделайте ваш звонок диалогом, а не монологом. Если клиент вовлекается, говорит вам что-то, может быть, советует, вы задаете ему вопросы, он на них отвечает, то шансов на то, что вы встретитесь гораздо больше. Зачастую самые эффективные звонки являются самыми короткими. Не настраивайтесь много говорить, но и не торопитесь. Старайтесь сделать звонок коротким, но в то же время достаточно емким по количеству информации, по количеству вопросов и взаимодействия с вашим клиентом.

Качественно проведенный звонок — это залог хорошей встречи. Своим звонком вы готовите почву к тому, чтобы потом грамотно провести эффективную встречу и получить от нее высокие результаты. Если вы неуверенно себя вели во время звонка, вам сложно будет взять инициативу на себя и во время встречи. Поэтому будьте активны, настойчивы, уверены, спокойны, не наседайте на клиента, не повышайте голос, аргументируйте, вы же лучше, чем клиент, разбираетесь в финансовых вопросах и тем более в продуктах вашего банка. Поэтому подготовьтесь и спокойно, четко, уверенно донесите до клиента ту информацию, которую вы хотите до него донести, и помните о том, что ваша задача в процессе звонка — договориться о встрече. Ни в коем случае нельзя говорить то, что обесценивает вас или вашего собеседника, и не стоит применять негативные шаблоны во время звонка.

Также нужно понять очень простую вещь: количество сделок зависит от того количества заявок, которые будут вами переданы вашим клиентам. Количество заявок зависит от количества встреч, а количество встреч зависит от количества звонков, которые вы совершите.

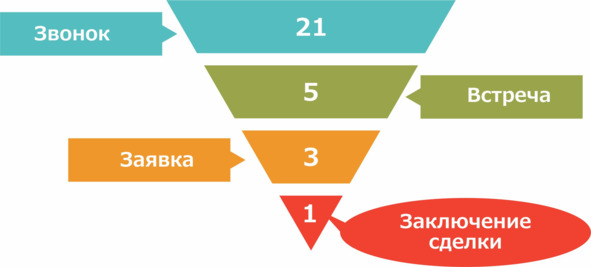

Например, вы совершаете 21 эффективный звонок, в результате которых договариваетесь о пяти встречах, где заключаете одну сделку.

Таким образом, ваша задача — сделать как можно больше звонков, для того чтобы достичь цели.

А теперь история об опыте осуществления холодных звонков и активных продажах.

«Это самая нелепая и комичная продажа, которая была в моей практике. В 2007 г. было лучшее время по кредитованию клиентов МСП.

После того как я окончила университет с красным дипломом, меня сразу взяли на работу в коммерческий банк