автордың кітабын онлайн тегін оқу Финансирование инвестиционных проектов в электроэнергетике с использованием механизма государственно-частного партнерства. Монография

С. Э. Петюков

Финансирование инвестиционных проектов в электроэнергетике с использованием механизма государственно-частного партнерства

Монография

![]()

Информация о книге

УДК 338.45:621.3

ББК 65.304.14-56

П31

Автор:

Петюков С. Э., кандидат экономических наук.

Рецензенты:

Тютюкина Е. Б., доктор экономических наук, профессор Департамента корпоративных финансов и корпоративного управления ФГБОУ ВО «Финансовый университет при Правительстве Российской Федерации»;

Кузнецов Н. В., доктор экономических наук, кандидат технических наук, директор Института экономики и финансов ФГБОУ ВО «Государственный университет управления».

Монография подготовлена на основании кандидатской диссертации. Автором определены потенциальные финансовые инструменты для участников государственно-частного партнерства (ГЧП) при финансировании инвестиционных проектов на основе анализа отечественного и зарубежного опыта; обоснованы возможности применения механизма ГЧП (формы, модели, финансовые инструменты) для финансирования инвестиционных проектов в электроэнергетике; разработаны методические рекомендации по финансированию инвестиционных проектов с использованием механизма ГЧП в электроэнергетике; предложены методические подходы к определению оптимального объема государственной поддержки при финансировании проектов электроэнергетики в рамках ГЧП.

Работа предназначена для студентов и аспирантов, экономистов — теоретиков и практиков, финансистов, интересующихся инвестированием проектов в сфере электроэнергетики, а также механизмом государственно-частного партнерства.

УДК 338.45:621.3

ББК 65.304.14-56

© Петюков С. Э., 2020

© ООО «Проспект», 2020

ВВЕДЕНИЕ

Реформирование электроэнергетики и развитие рыночных отношений неизбежно сопровождается пересмотром правил функционирования энергосистем, усилением требований к работающим в их составе объектам. Вместе с тем меняются и подходы к финансированию отрасли в целях обеспечения надежного и безопасного электроснабжения потребителей ввиду либерализации оптового рынка электроэнергии и мощности и розничного рынка электроэнергии, а также консолидации электросетевого комплекса страны. В соответствии с действующей Энергетической стратегией до 2030 г. предполагается совершенствование форм и механизмов участия государства в финансировании инвестиционных проектов в электроэнергетике с целью обеспечения их достаточной инвестиционной привлекательности. В этой связи механизм государственно-частного партнерства (далее — ГЧП) представляется перспективным при финансировании стратегически важной отрасли страны.

Таким образом, актуальность темы монографического исследования обусловлена:

— необходимостью развития теоретико-методических положений по использованию механизма государственно-частного партнерства для финансирования инвестиционных проектов в электроэнергетике;

— практической значимостью вопросов обеспечения компаний отрасли необходимыми финансовыми ресурсами в условиях усилившихся ограничений для российских компаний по привлечению средств на мировых рынках капитала и высокой стоимостью источников финансирования на внутреннем рынке.

Проведение комплексного исследования возможностей финансирования инвестиционных проектов в электроэнергетике с использованием механизма ГЧП определяет актуальность монографии.

Вопросы, разрабатываемые в монографическом исследовании, базируются на трудах отечественных и зарубежных ученых.

В настоящее время созданы теоретическая основа и нормативно-правовое обеспечение государственно-частного партнерства. Современные подходы к теоретическим аспектам, а также к анализу отечественного и зарубежного опыта реализации инвестиционных проектов на основе государственно-частного партнерства отражены в работах следующих авторов: А. В. Баженов, Б. Булл, Г. З. Бунатян, В. Г. Варнавский, А. Г. Вялкин, Д. Гримси, О. Г. Голиченко, Е. В. Гоосен, А. А. Гудкова, В. А. Диссон, А. Г. Зельднер, В. А. Кабашкин, А. К. Казанцев, С. В. Кельбах, А. В. Киреева, С. В. Ковригина, С. В. Козлова, А. В. Кольцов, Н. И. Лахметкина, Я. М. Лотош, М. Льюис, Д. Макнейлл, О. Л. Михеев, Е. А. Наумов, Л. Г. Нерсесян, С. М. Никитенко, Д. А. Рубвальтер, О. В. Руденский, В. Е. Сазонов, М. В. Сигова, С. Н. Сильвестров, И. А. Соколов, Т. В. Тищенко, Ю. В. Федорова, Ю. П. Фомичев, Е. В. Худько, Л. С. Чаусова, О. А. Шилкина, С. С. Шувалов и другие.

Научные подходы к финансированию инвестиционных проектов на основе ГЧП рассматриваются такими авторами, как: И. Д. Аникина, М. К. И. Анфимова, Е. П. Аржаник, Е. Бодмер, О. В. Борисова, Д. Вайттейкер, С. Гатти, Л. И. Гончаренко, Д. Делмон, Т. Ирвин, Е. Йескомб, С. С. Литвяков, Е. В. Мехряков, Р. М. Мельников, И. А. Никонова, Е. М. Петрикова, А. М. Рахметова, И. Н. Рыкова, С. П. Сазонов, А. Ю. Чалова, К. Л. Шевелкина и другие.

Финансирование инвестиционных проектов в электроэнергетике рассматривается в работах следующих авторов: А. А. Андреев, С. А. Бучаева, Е. А. Каменева, Н. В. Клочкова, В. И. Колибаба, О. В. Куликова, Н. В. Кузнецов, И. Я. Лукасевич, Т. Н. Седаш, А. С. Тарасова, Е. Б. Тютюкина, М. А. Федотова, Х. Хатиб, М. В. Чараева, Е. И. Шохин и другие. Отдельные аспекты по данному вопросу рассмотрены в работах Л. С. Кабир, А. М. Катаева, Ю. Г. Лесных, П. И. Оклея, Ф. Ю. Опадчего, И. А. Яковлева.

Значительная часть работ по финансированию электроэнергетики была написана в период 2008–2011 гг., когда после реформы ОАО «РАО ЕЭС России» происходил поиск компромисса между государственным регулированием и рыночным ценообразованием в сфере генерации электроэнергии, а также активно обсуждалась внедряемая модель тарифообразования методом доходности инвестированного капитала в электросетевом хозяйстве. При этом инновационные для электроэнергетики методы финансирования инфраструктурных проектов на основе ГЧП упоминаются в трудах А. А. Андреева, Н. А. Кабалинской, В. Ю. Солдатенкова, Е. В. Шуриновой, но по большей части носят обзорный характер.

Таким образом, можно сделать вывод, что в научной литературе отраслевым особенностям финансов электроэнергетических компаний в современных условиях уделено недостаточно внимания, не раскрыты подходы к формированию структуры капитала инвестиционных проектов в рамках ГЧП при наличии положительного опыта реализации пилотных проектов, недостаточно проработана взаимосвязь источников финансирования инвестиционных программ субъектов отрасли с тарифным регулированием и институциональной средой, не оценен в должной мере социально-экономический эффект от реализации подобных проектов.

Глава 1. ИСПОЛЬЗОВАНИЕ МЕХАНИЗМА ГОСУДАРСТВЕННО-ЧАСТНОГО ПАРТНЕРСТВА В ФИНАНСИРОВАНИИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

1.1. Механизм ГЧП и его использование для финансирования инвестиционных проектов

Государственно-частное партнерство в последние десятилетия стало одним из основных механизмов повышения экономической и социальной эффективности инфраструктурных инвестиций, объединяющим гибкость и компетентность частного сектора с возможностями контроля, долгосрочными перспективами и социальными интересами публичного сектора. Все это позволяет рассматривать ГЧП как систему отношений, способную обеспечить рост национального благосостояния.

Многие страны имеют исторический опыт использования партнерства государства и частного бизнеса. При этом основными условиями, необходимыми для его возникновения и развития, на наш взгляд, являются:

• наличие государства;

• существование публичного и частного секторов экономики;

• наличие правовой системы и законодательства;

• дефицит государственного бюджета.

В частности, значительный опыт финансирования объектов инфраструктуры на основе ГЧП имеет Франция. В XVI–XVII вв. каналы и мосты строились на основании концессионных соглашений. Один из самых известных проектов — строительство Канала Миди (Le Canal du Midi) (по современной классификации модель ГЧП BOO — Build Own Operate), который был открыт в 1681 г. Источниками финансирования проекта были государственный бюджет (80%) и средства частных инвесторов (20%) [254]. В XIX в. появились первые французские концессии, объектами которых являлись железные дороги, метро, водоснабжение и электроэнергетика. Во второй половине XX в. концессии стали реализовываться в автомобильных дорогах, городском транспорте, мусоропереработке и отоплении [150].

В США в 1792–1795 гг. частной компанией Philadelphia and Lancaster Turnpike Company была построена первая в США гравийная дорога большой протяженности между Филадельфией и Ланкастером, находящаяся в государственной собственности [140, с. 198]. В XIX в. механизм ГЧП стал применяться при строительстве каналов и железных дорог, в XIX–XX вв. — при строительстве автомобильных дорог. Однако ни одна дорога не окупалась в течение оговоренного срока, а по истечении 99 лет все они автоматически переходили в полное распоряжение государства, и соглашения между участниками партнерства расторгались [75, c. 17].

В Великобритании одним из первых совместных инвестиционных проектов было строительство метрополитена — Лондонского метро в 1863 г., инвестиции в которое первоначально не окупались по причине непопулярности нового вида транспорта среди населения [75, c. 17].

Следует отметить, что существенным препятствием применения механизма ГЧП в мировой практике при финансировании инфраструктурных проектов было ограничение в привлечении частных инвесторов, требующих доходность на инвестированный капитал значительно выше, чем процентная ставка по государственным облигациям, даже при том, что все риски проекта принимало на себя государство [59, c. 136–137].

Как следствие, примеры партнерства государства и частного сектора были единичными, а стоимость проектов была существенно выше, чем, если бы они реализовывались в рамках бюджетного финансирования.

В России можно выделить следующие этапы эволюции развития государственного частного партнерства:

— первыми примерами ГЧП были откупа, которые появились в XV–XVI и являлись своеобразной уступкой государства частному лицу права взимать налоги и другие государственные доходы, в том числе на «держание» питейных заведений, пушной и иной промысел в царских лесах, выжигание древесного угля, устройство рудников и железоделательных заводов, промысел морского зверя, разработку и добычу соли, взимание таможенных сборов [128, c. 78]. Откупа можно считать основой концессионной модели ГЧП;

— концессионные отношения приобрели договорной характер в середине XIX в. Первые крупные концессии были заключены при строительстве железных дорог. В 1859 г. было заключено концессионное соглашение между государством и российским частным предпринимателем П. Г. фон Дервизом и другими иностранными предпринимателями по строительству железной дороги от Москвы до Саратова [74, c. 268]. В дореволюционной России концессии также нашли свое применение и в городской хозяйственной инфраструктуре. Концессионеры осуществляли деятельность по строительству водоканалов, канализационных систем, электросетей, паромных переправ. Характерной чертой распространения концессий в царской России было значительное участие иностранного капитала после принятия Указа «О новых правах иностранцев, постоянно или временно в России пребывающих» от 7 июля 1860 г., который снял ограничения на допуск к участию в торговых отношениях иностранных контрагентов [66, c. 8; 68, с. 33]. В основном капиталовложения осуществлялись инвесторами из Англии, Франции, Германии и Бельгии (96% всего иностранного капитала), которые в некоторых регионах смогли создать свои сферы влияния [47, c. 4];

— после революции 1917 г., несмотря на национализацию всех предприятий, правительство СССР предусмотрело возможность заключения концессий в отдельных отраслях экономики (электропромышленность, добыча полезных ископаемых, химическая промышленность, фармацевтика, производство лаков и красок, сельское хозяйство, транспорт и др.) в связи с необходимостью преодоления экономического кризиса, вызванного гражданской войной [66, c. 13]. Декрет СНК от 23 ноября 1920 г. «Об экономических и юридических условиях концессий» предоставлял частным инвесторам, в том числе иностранным, гарантии от национализации, реквизиции и конфискации. Концессионные соглашения периода новой экономической политики представляли собой экономическую уступку СССР отдельным иностранным концессионерам с целью получения финансовой помощи при восстановлении хозяйства страны. Концессионная деятельность в СССР фактически прекратилась в 1937 г. в связи с окончательным переходом к административно-командным методам управления экономикой [64, c. 12] и ликвидацией одного из условий существования ГЧП — наличия частного сектора экономики.

Однако, в 1990-е гг. в мировой практике ГЧП стало рассматриваться как ключевой инструмент государственной политики [155]. Это касалось и промышленно развитых стран (Великобритания, Германия, США), и «новых» развивающихся государств (Китай, Индия, Корея, страны Латинской Америки), которые нуждались в развитии инфраструктуры [141]. Все это обусловило необходимость развития механизма ГЧП, создания разнообразных инструментов ГЧП, моделей финансирования.

Несмотря на то, что понятие государственно-частного партнерства трактуется законодательными органами и учеными-экономистами в каждой стране по-разному, в традиционном понимании ГЧП рассматривается как долгосрочная совместная институциональная договоренность между государством и частным сектором для достижения различных целей [59, c. 138–139].

В определении Международного валютного фонда (далее — МВФ) [161], рассматривающего ГЧП как соглашения, в рамках которых частный сектор предоставляет инфраструктурные активы и услуги, традиционно обеспечивающиеся государством, а также ряда авторов [165, c. 3], вопросы распределения рисков и ответственности между публичным и частным партнерами, являющиеся одними из главных в ГЧП, не затрагиваются.

В то же время, Группа Всемирного Банка рассматривает эти аспекты, определяя ГЧП как долгосрочный контракт между публичной и частной стороной, заключенный в целях предоставления публичного актива или оказания общественных услуг, в котором частная сторона берет на себя значительный риск и ответственность по управлению [160].

В определениях ГЧП некоторых российских авторов акцент делается на общественную значимость проектов, реализуемых с использованием государственного имущества, что до недавнего времени было характерно для российской экономики [82, c. 25].

Принятый 13 июля 2015 г. Федеральный закон № 224-ФЗ «О государственно-частном партнерстве, муниципально-частном партнерстве в Российской Федерации и внесении изменений в отдельные законодательные акты Российской Федерации» определяет ГЧП и муниципально-частное партнерство (далее — МЧП) как «юридически оформленное на определенный срок и основанное на объединении ресурсов, распределении рисков сотрудничество публичного партнера, с одной стороны, и частного партнера, с другой стороны, которое осуществляется на основании соглашения о государственно-частном партнерстве, соглашения о муниципально-частном партнерстве, заключенных в целях привлечения в экономику частных инвестиций, обеспечения органами государственной власти и органами местного самоуправления доступности товаров, работ, услуг и повышения их качества» [7].

Таким образом, в силу закона:

— ГЧП является любое соглашение, основанное на объединении капитала и распределении рисков публичного и частного партнеров, если оно заключается в отношении объекта, который включен в закрытый перечень объектов;

— сфера применения ГЧП значительно расширилась — частному сектору предоставлена возможность получать право собственности на инфраструктурный объект.

На наш взгляд, наиболее комплексное определение ГЧП дано в работе авторского коллектива под редакцией В. Ф. Попондопуло и Н. А. Шевелевой, в котором ГЧП определяется как «оформленное соглашением на определенный срок, основанное на объединении ресурсов и распределении рисков взаимовыгодное сотрудничество публичного и частного партнеров в целях решения государственных, муниципальных и иных общественно-значимых задач, осуществляемое путем реализации инвестиционных проектов в отношении объектов, находящихся в сфере публичного интереса и контроля» [67, с. 6].

Обобщение рассмотренных определений ГЧП представлено в табл. 1.

Таблица 1

Эволюция подходов к определению ГЧП

| Источник/автор | Признаки ГЧП | ||||

| Согла- шение |

Совмес- тное финан- сиро- вание |

Пере- дача части функ- ций публич- ным парт- нером част- ному |

Рас- преде- ление рис- ков между парт- нерами |

Созда- ние инфра- струк- турных объек- тов |

|

| МВФ (2004) | + | – | + | – | + |

| Йескомб Е. Р. (2007) |

+ | + | + | – | + |

| Всемирный Банк (2012) | + | – | + | + | + |

| Литвяков С. С. (2014) | + | + | + | + | – |

| 224-ФЗ (2015) | + | + | + | + | – |

| Попондопуло В. Ф./ Шевелева Н. А. (2015) |

+ | + | + | + | – |

Источник: составлено автором.

На основании вышеизложенного, можно выделить основные признаки ГЧП, которые отличают его от других форм взаимодействия бизнес-структур с органами государственной власти, а именно:

1) наличие долгосрочного договорного соглашения между публичным партнером и частным партнером по реализации отдельного проекта (строительство/реконструкция и эксплуатация). Признание частным партнером хозяйствующего субъекта, уставный капитал которого не принадлежит полностью государству [50, c. 270]. Так, например, при заключении концессионного соглашения в рамках российского законодательства возникают ситуации, когда концедентом и концессионером выступают контролируемые государством субъекты, что характерно, в частности, для сферы распределения электроэнергии;

2) привлечение частного партнера к финансированию проекта и его финансовое вознаграждение;

3) передача части задач и функций, относящихся к деятельности публичного партнера, частному партнеру;

4) распределение рисков между публичным и частным партнерами в проекте;

5) реализация проекта направлена на создание или реконструкцию инфраструктурных и иных общественно важных объектов.

Таким образом, объектами ГЧП выступают, недвижимое и движимое имущество, имущественные права, в том числе инфраструктура, находящиеся в сфере публичного интереса и контроля.

В соответствии с российским законодательством участниками (субъектами) государственно-частного партнерства являются:

— публичный партнер — публично-правовые образования (органы государственного власти или местного самоуправления);

— частный партнер — негосударственные субъекты предпринимательской деятельности (хозяйствующие субъекты).

В то же время наиболее распространенная схема исполнения обязательств по заключенному соглашению включает следующих участников:

1) частный партнер, в качестве которого может выступать привлекающая финансирование компания, выполняющая функции заказчика при строительстве инфраструктурных объектов;

2) публичный партнер предоставляет финансирование и нефинансовые активы в пользование компании, реализующей проект и являющейся частным партнером по соглашению;

3) частный инвестор осуществляет финансирование компании, реализующей проект и являющейся частным партнером по соглашению;

4) банки и институциональные инвесторы, представленные на финансовом рынке, осуществляют финансирование частного и публичного партнеров, являясь полноправными участниками финансирования инфраструктурных проектов;

5) подрядные организации осуществляют строительно-монтажные работы и проектирование (EPC контракт). Деятельность по эксплуатации построенных объектов также может осуществлять третье лицо в рамках заключенного договора об оказании услуг [89, c. 49].

Между публичным партнером, частным партнером и банками заключаются прямые соглашения о предоставлении финансирования. На практике прямое соглашение может закреплять:

— порядок установления контроля кредитором частного партнера в проекте путем передачи долей в уставном капитале частного партнера или уступки прав по соглашению;

— случаи замены частного партнера, в том числе без проведения конкурса;

— уступку частным партнером в пользу кредиторов права получения платежей от публичного партнера по соглашению;

— погашение публичным партнером основной суммы долга частного партнера перед кредитором, и прочее [172].

Негосударственные пенсионные и инвестиционные фонды, страховые компании участвуют в акционерном капитале частного партнера или приобретают его облигации, тем самым диверсифицируя свой инвестиционный портфель.

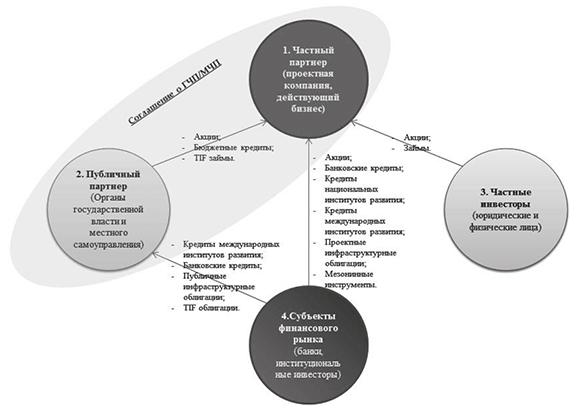

Таким образом, в рамках ГЧП необходимо выделять четырех субъектов, участвующих в финансировании инвестиционного проекта: частный партнер, публичный партнер, частный инвестор, участник финансового рынка.

Также следует отметить, что субъекты ГЧП, финансирующие проект, преследуют разные цели. Если для публичного партнера важно удовлетворение государственного или муниципального интереса, выполнение задач, являющихся функцией государства или местного самоуправления, в том числе создание инфраструктуры для оказания публичных услуг, то частный партнер, частные инвесторы и участники финансового рынка стремятся обеспечить определенный уровень доходности на вложенный капитал.

Взаимодействие между субъектами ГЧП, включающее различные формы и инструменты привлечения и объединения ресурсов публичного и частного партнеров; рычаги и методы распределения между сторонами рисков, затрат и прибыли; методы управления реализацией инфраструктурных проектов, представляет собой механизм ГЧП.

Разделяем позицию авторов, выделяющих правовой и финансовый механизмы ГЧП [70, c. 17; 90; 87; 63, с. 6–14; 67 с. 271].

Правовой механизм ГЧП представляет собой правовую форму взаимодействия публичного и частного партнеров в рамках реализации проекта, систему их прав и обязанностей.

В настоящее время выделяют две основные правовые формы взаимодействия субъектов ГЧП — договорную и институциональную [67, c. 30].

Договорная форма ГЧП реализуется на основе соглашения, посредством которого осуществляется контроль публичного партнера за надлежащей реализацией проекта и распределение рисков между партнерами.

Институциональной формой ГЧП являются создаваемые уполномоченным публичным органом и частным партнером на основе соглашения совместные юридические лица корпоративного типа, целью деятельности которых является реализация конкретного инвестиционного проекта. В отличие от договорной формы, контроль публичного партнера и распределение рисков между партнерами реализуется не только в рамках соглашения, но и в рамках корпоративной структуры.

В рамках каждой формы ГЧП различаются модели (типы) ГЧП, а именно:

— к договорной форме относятся все существующие модели ГЧП;

— к институциональной форме могут относиться модели договорной формы за исключением полной приватизации, подрядных отношений, арендных отношений, если в рамках них происходит создание совместных юридических лиц с участием публичного и частного партнеров.

Модели (типы) имеют определенный набор следующих параметров [160, c. 37]:

1) функциональные обязанности частного партнера (структура и объем выполняемых работ), в том числе:

• проектирование — создание концепции проекта, подготовка проектной документации, технических спецификаций и прочее;

• строительство/реконструкция — выполнение работ по возведению или реконструкции объектов, указанных в проектной документации;

• эксплуатация — фактическое предоставление услуг частным партнером государству или пользователям напрямую;

• техническое обслуживание — поддержание определенного стандарта качества предоставления услуг на протяжении срока действия контракта.

2) срок действия сотрудничества между публичным и частным партнерами, который определяется соглашением, а также требованиями законодательства конкретной страны к минимальному/максимальному сроку действия таких соглашений.

3) структура финансирования инфраструктурного проекта:

• порядок осуществления капиталовложений публичного и частного партнеров по проектированию и строительству/реконструкции;

• порядок привлечения частным партнером заемных средств.

4) механизм распределения рисков — разграничивает ответственность между публичным и частным партнерами при наступлении неблагоприятных событий:

• порядок компенсации затрат частному инвестору (получение вознаграждения непосредственно от публичного партнера в виде: платы за эксплуатационную готовность инфраструктурного объекта (объем выплат зависит от качества предоставляемых услуг) или оплаты по факту оказания услуг; а также получение вознаграждения от использования инфраструктурного объекта конечными потребителями);

• порядок возмещения объема недополученной выручки частного партнера или обеспечения минимальной доходности на инвестированный капитал за счет бюджета;

• порядок уплаты арендных платежей по договорам аренды имущества;

• порядок применения штрафных санкций за ненадлежащее исполнение частным партнером обязательств по соглашению;

• порядок компенсации затрат сторон, связанных с проведением судебных разбирательств и др.

5) условия перехода права собственности — определяют возникновение права собственности на инфраструктурный объект у частного или публичного партнера в определенный соглашением момент времени.

В научном сообществе существует множество классификаций моделей (типов) ГЧП, в том числе обусловленных спецификой законодательства и институциональной среды конкретной страны.

В таблице 2 приведена классификация моделей (типов) проектов ГЧП, с которыми работает Всемирный банк. Поэтому данная классификация является ограниченной.

Авторский коллектив в лице А. В. Киреевой, И. А. Соколова, Т. В. Тищенко и Е. В. Худько, на основании проведенного анализа опыта США предлагает классификацию основных моделей (типов) ГЧП, сгруппированных по параметру «структура и объем выполняемых работ частным партнером» [251; 59, с. 487–493].

Таблица 2

Классификация моделей (типов) ГЧП контрактов в соответствии с методологией Всемирного Банка

| Модель (тип ГЧП контрактов) |

Подтип ГЧП | Характеристика |

| Контракты на управление и договоры аренды | Контракт на управление | Государство платит оператору за эксплуатацию объекта, операционные риски остаются у государства |

| Договор аренды | Государство сдает активы в аренду оператору за определенную плату, частный партнер берет на себя операционные риски | |

| Концессии | «Реконструкция, управление и передача» (ROT) | Частная сторона проводит реконструкцию объекта, находящегося в государственной собственности, затем осуществляет эксплуатацию и техническое обслуживание и несет операционные риски |

| «Реконструкция, аренда и передача» (RLT) | Частная сторона проводит реконструкцию объекта, получает его в аренду от публичного партнера, затем осуществляет эксплуатацию и техническое обслуживание, сохраняя за собой соответствующие риски. | |

| «Строительство, реконструкция, управление и передача» (BROT) | Частный партнер достраивает существующий объект и проводит реконструкцию существующего, осуществляет эксплуатацию, сохраняя за собой соответствующие риски | |

| Контракты по проектам нового строительства | «Строительство, аренда и передача» (BLT) | Частный партнер строит новый объект, затем передает его в собственность государству и получает в аренду, сохраняя за собой соответствующие риски |

| «Строительство, владение и передача» (BOT) | Частный партнер строит новый объект, осуществляет эксплуатацию объекта, сохраняя за собой соответствующие риски, а затем передает его в собственность государству в конце срока действия контракта. Объект может остаться как в частной, так и в государственной собственности | |

| «Строительство, владение и управление» (BOO) | Частный партнер строит новый объект, осуществляет эксплуатацию объекта, сохраняя за собой соответствующие риски и право собственности. Государство может предоставить гарантии минимальной доходности от использования объекта для частного партнера | |

| «Коммерческий» контракт | Частный инвестор строит новый объект, получив право на заключение контракта по результатам проведенного аукциона, при этом государство не предоставляет частному инвестору гарантию дохода, а частная сторона принимает на себя проектные риски. Объект остается в частной собственности | |

| Договор аренды мобильных инфраструктурных объектов | Частный партнер размещает мобильный инфраструктурный объект, арендованный у государства, и осуществляет эксплуатацию в определенный договором срок. Используется в основном в электроэнергетике в отношении мобильных электростанций | |

| Договоры на приватизацию государственных активов | Договор на полную приватизацию | Публичный партнер передает 100% капитала компании-балансодержателя инфраструктурного объекта частному партнеру |

| Договор на частичную приватизацию | Публичный партнер передает часть капитала компании-балансодержателя инфраструктурного объекта частному партнеру |

Источник: составлено автором по материалам [240]. Е. Р. Йескомб в своих трудах использует схожую классификацию [165, c. 12].

Таким образом, основные параметры моделей (типов) ГЧП представлены в таблице 3, а их подробное описание — в приложении А монографии.

Таблица 3

Основные параметры инфраструктурных проектов в различных моделях (типах) ГЧП

| Модель (тип) ГЧП | Структура и объем выполняемых работ |

Право соб- ствен- ности |

Меха- низм воз- врата инвес- тиций част- ному пар- теру |

|||

| Проек- тиро- вание |

Строи- тельс- тво |

Экс- плуа- та- ция |

||||

| Возведение нового инфраструк- турного объекта |

DB DBF |

Ч | Ч | Г | Г | Г/П |

| DBO DBFO DBM DBFM DBFOM |

Ч | Ч | Ч | Г | Г/П | |

| DBOO | Ч | Ч | Ч | Ч | Г/П | |

| BTO | – | Ч | Ч | Г | Г/П | |

| BOT | – | Ч | Ч | Г | Г/П | |

| BOO BOOT |

– | Ч | Ч | Ч | Г/П | |

| BLT | – | Ч | Ч | Г | Г/П | |

| Эксплуатация текущего инфраструк- турного объекта |

O & M Concession | – | – | Ч | Г | Г/П |

| ROT | – | – | Ч | Г | Г/П | |

| LTL | – | – | Ч | Г | П | |

| LOT | – | – | Ч | Г | П | |

| SC | – | – | Г | Г | Г | |

| MC | – | – | Г | Г | Г | |

Примечания:

Ч — частный партнер;

Г — публичный партнер;

П — конечные пользователи объектов.

Источник: составлено автором по материалам [59; 165; 240; 251].

Влияние особенностей законодательства и институциональной среды на модели (типы) ГЧП рассмотрим на примере наиболее развитых стран — Великобритании и Франции.

В соответствии с британской моделью ГЧП, которая характеризуется как частноправовая, либеральная, государство предоставляет предпринимателям право решать, как, где и когда строить инфраструктурные объекты. За государством остается право выдавать частным партнерам разрешения на реализацию проекта и осуществлять контроль за его последующей эксплуатацией [67, c. 5].

При этом в Великобритании нет специального закона о ГЧП, и контракты по реализации инфраструктурных проектов заключаются в соответствии с утвержденными стандартами [163, c. 24], устанавливающими основные параметры инфраструктурных проектов.

Большинство контрактов частной финансовой инициативы (Private Financial Initiative — PFI) заключается на принципах проектного финансирования [162, c. 2]:

• проектная компания (Special Purpose Vehicle — SPV) заключает договор с публичным партнером, а фактически все обязательства по контракту осуществляются частным партнером через подрядные организации;

• проект включает в себя проектирование и строительство;

• проект полностью или частично финансируется за счет заемных средств с ограниченным регрессом (в случае дефолта частного инвестора взыскание обращается только на заложенное имущество проектной компании и/или подрядчиков).

В соответствии с французской моделью ГЧП, которая характеризуется как публично-правовая, основанная на административно-правовом акте, государство полностью контролирует все этапы реализации инфраструктурного проекта, включая проектирование, строительство и эксплуатацию [67, c. 5].

Современные контракты ГЧП во Франции приведены в таблице 4 и могут быть разделены на концессионные соглашения (délégations de service public — DSP) и партнерские контракты [150, c. 7].

Концессионные соглашения предусматривают вознаграждение частному партнеру в виде платы пользователей объекта. В отличие от партнерских контрактов риск, связанный с использованием объекта, остается за частным партнером.

Таблица 4

Модели договорной формы ГЧП во Франции

| Параметры | Модели ГЧП | |

| Концессии | Партнерские контракты | |

| Сфера применения | Проектирование, строительство, обслуживание, эксплуатация | Проектирование, строительство, обслуживание |

| Срок | Долгосрочные | Долгосрочные |

| Кто платит частным инвесторам | Пользователи (государство/ пользователи) |

Государство (государство/ пользователи) |

| Распределение рисков | Не ограничено | Не ограничено |

Источник: составлено автором по материалам [150].

Партнерские контракты дополнительно делятся на несколько видов, их характеристика представлена в таблице 5 [150, c. 8]:

• соглашения о партнерстве (contrat de partenariat — CP);

• административная долгосрочная аренда (bail emphytéotique administratif — BEA);

• долгосрочная аренда в сфере здравоохранения (bail emphytéotique hospitalier — BEH);

• договоры о временной передаче государственной собственности (autorisations d’occupation temporaire du domaine public — AOT);

• лизинговые соглашения (bail avec clause de rachat anticipé — LOA).

Таблица 5

Характеристика партнерских контрактов ГЧП во Франции

| Параметры | Модели ГЧП | ||

| CP | BEA / BEH | AOT / LOA | |

| Сфера применения | Проекти- рование, строитель- ство, обслужи- вание, эксплуа- тация |

Ориентация на строительство | Обязанность построить объект для частного партнера и возможность приобрести актив для публичного партнера |

| Секторы государс- твенных услуг |

Не ограничено | Охрана правопорядка, правосудие, здравоохра- нение, социальное жилье, ликвидация последствий чрезвычайных ситуаций |

Охрана правопорядка, правосудие, военно-промышленный комплекс |

| Уровень власти, на котором может быть заключен контракт | Все уровни | Местный уровень и фонды здравоохра- нения |

Государственный и местный уровни |

| Право собствен- ности на объект |

Государство | Частный партнер (на время действия контракта) |

Частный партнер (на время действия контракта) |

| Кто платит частным инвесторам | Государство (государство/ пользователи) | Государство | Государство |

| Срок | В зависимости от жизненного цикла объекта, но не более 99 лет | От 18 до 99 лет | До 70 лет |

Источник: составлено автором по материалам [150].

Контракты CP, представляющие собой модель ГЧП DBFOM, были утверждены на законодательном уровне в 2004 г. и стали самыми популярными партнерскими контрактами во Франции.

Контракты BEA предшествовали CP и появились в 1988 г. как первые аналоги английских контрактов частной финансовой инициативы. Контракты BEH были выделены в отдельный подвид BEA в связи с реализацией государственной программы в сфере здравоохранения в 2007 г.

Контракты АОТ появились в 1994 г., в рамках которых частный партнер осуществляет строительство и владеет инфраструктурным объектом на земельном участке, принадлежащим государству. Далее объект сдается в аренду публичной стороне, а право собственности передается по истечении срока действия контракта. Контракты LOA идентичны АОТ за исключением предусмотренной для государства возможности выкупить инфраструктурный объект у частной стороны до истечения срока действия контракта.

Следует отметить, что в Российской Федерации институциональная форма ГЧП с созданием проектной компании с государственным и частным капиталом возможна благодаря применению норм Бюджетного кодекса (ст. 80) и Гражданского кодекса [53, c. 10].

Однако в последние годы в России развитие получила договорная форма ГЧП, основными моделями которой являются:

— приватизация государственного и муниципального имущества с инвестиционными и эксплуатационными обязательствами и правом обратного выкупа путем его продажи в соответствии с договором купли-продажи имущества или внесения в качестве вклада в уставный капитал акционерного общества в соответствии с договором об учреждении (Федеральный закон от 21 декабря 2001 г. № 178-ФЗ «О приватизации государственного и муниципального имущества»);

— долгосрочная аренда государственного имущества с инвестиционными обязательствами арендатора (Гражданский кодекс Российской Федерации, Федеральный закон от 26 июля 2006 г. № 135-ФЗ «О защите конкуренции»);

— государственные контракты, заключаемые публичной стороной в рамках внебюджетной деятельности с инвестиционными и эксплуатационными обязательствами (Федеральный закон от 8 июля 2011 г. № 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц»);

— государственные контракты, заключаемые публичной стороной в рамках бюджетной деятельности, или контракты жизненного цикла (Федеральный закон от 5 апреля 2013 г. № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд»);

— концессионные соглашения (Федеральный закон от 21 июля 2005 г. № 115-ФЗ «О концессионных соглашениях»);

— соглашения о ГЧП/МЧП (Федеральный закон от 13 июля 2015 г. № 224-ФЗ «О государственно-частном партнерстве, муниципально-частном партнерстве в Российской Федерации и внесении изменений в отдельные законодательные акты Российской Федерации»).

Несмотря на то, что указанные модели обладают всеми признаками ГЧП, официально моделями ГЧП в российском законодательстве признаются соглашения о ГЧП/МЧП.

Таким образом, российские модели ГЧП имеют определенное сходство с французскими.

Всего за период 2013–2015 гг. в России наблюдается рост количества инвестиционных проектов ГЧП, прошедших стадию коммерческого закрытия (с 86 до 873). В 2016 г. их количество составило 2183 проекта [54, c. 2]. В таблице 6 показано, что 88% проектов реализуются в рамках концессионных соглашений, что свидетельствует о наибольшей востребованности этой модели ГЧП в экономике России [55, c. 7].

Считаем, что правовой механизм ГЧП (выбор формы и модели ГЧП) определяет выбор финансового механизма ГЧП.

Таблица 6

Структура проектов ГЧП, прошедших стадию коммерческого закрытия, в разрезе договорных моделей в 2015 г., шт.

| Уровни реализации проектов ГЧП |

Концес- сии |

Согла- шения о ГЧП |

Иные модели (договоры аренды, КЖЦ) | Ито- го |

| Федеральный уровень | 5 | – | 7 | 12 |

| Региональный уровень | 61 | 27 | 27 | 115 |

| Муниципаль- ный уровень |

700 | 34 | 12 | 746 |

| Итого | 766 | 61 | 46 | 873 |

Источник: составлено автором по материалам [55].

В работе М. К. И. Анфимовой финансовый механизм ГЧП определен как «совокупность форм и способов (инструментов) организации финансовых отношений в сфере сотрудничества государства и частного сектора с целью обеспечения благоприятных условий для реализации проектов, направленных на социально-экономическое развитие соответствующей территории». Тем не менее ряд элементов финансового механизма ГЧП, рассмотренных в научной литературе, требуют уточнения. Так, например, довольно часто в составе финансового механизма выделяют правовые формы реализации проекта вместо форм финансирования, а инструменты, позволяющие привлекать финансирование, и инструменты, не связанные с непосредственным предоставлением финансирования, рассматриваются совместно, несмотря на разные сферы их применения.

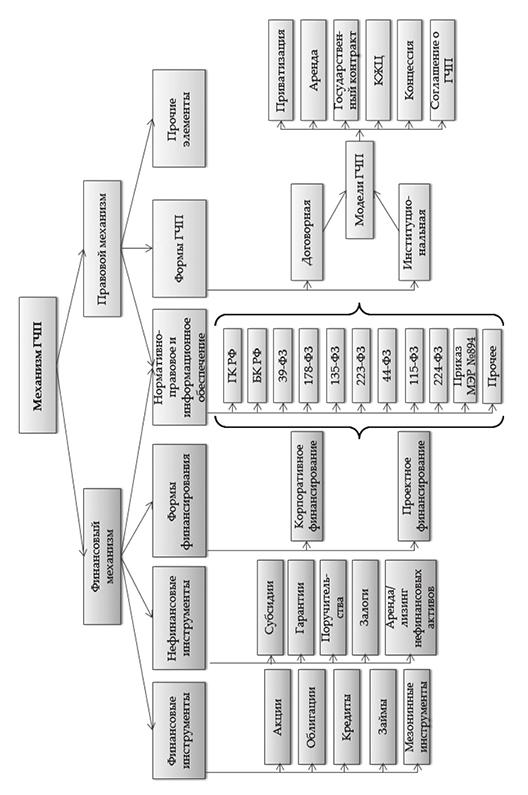

Характеристика моделей договорной формы ГЧП в России представлена в таблице 7, а механизм ГЧП — на рисунке 1.

Таблица 7

Модели договорной формы ГЧП в России

| Сто- роны и рас- преде- ление права соб- ствен- ности между ними |

Модели ГЧП | |||||

| Прива- тиза- ция госу- дарст- венно- го и муни- ципаль- ного имущес- тва (178-ФЗ) |

Аренда (135-ФЗ) | Государ- ственный контракт (223-ФЗ) |

КЖЦ (44-ФЗ) | Концес- сионное согла- шение (115-ФЗ) |

Согла- шение о ГЧП (224-ФЗ) |

|

| Частный партнер |

Без огра- ниче- ний |

Без огра- ниче- ний |

Без огра- ниче- ний |

Юриди- ческое или физи- ческое лицо вне зависи- мости формы собствен- ности (кроме зарегис- трирован- ных в оффшор- ных зонах) |

Без огра- ниче- ний |

Россий- ское юриди- ческое лицо, доля контроля государ- ства в котором не может превышать 50% |

| Публи- чный партнер |

Без огра- ниче- ний |

Без огра- ниче- ний |

Юриди- ческое лицо с участием государ- ства в капитале более 50% (государ- ственное учреж- дение в рамках прино- сящей доход деятель- ности) |

Орган государ- ственной или муници- пальной власти, ГК «Росатом», ГК «Роскос- мос», государ- ственное учреж- дение |

Орган государ- ственной или муници- пальной власти; ГК «Росав- тодор» |

Орган государ- ственной или муници- пальной власти |

| Право собст- венно- сти |

Част- ный парт- нер |

Публи- чный парт- нер |

Публи- чный парт- нер |

Публи- чный парт- нер |

Публич- ный партнер |

Частный партнер (при инвес- тициях свыше 50% от общего объема) или публич- ный партнер |

Источник: составлено автором.

Источник: составлено автором.

Рис. 1. Составные элементы механизма ГЧП

Его основными элементами, на наш взгляд, являются:

1. Формы финансирования проектов ГЧП.

В зарубежной и российской практике ими являются [95, с. 100–101; 65, с. 89; 162, c. 295–296]:

• корпоративное финансирование, при котором частный партнер привлекает заемные средства под действующий бизнес и инвестирует их в проект;

• проектное финансирование, при котором создается и финансируется специальная проектная компания.

И проектное, и корпоративное финансирование могут применяться во всех моделях ГЧП.

2. Финансовые и нефинансовые инструменты ГЧП.

С помощью финансовых инструментов происходит привлечение инвестиций и управление реализацией инфраструктурного проекта, распределение рисков, затрат, прибыли (убытков). Нефинансовые инструменты — это такие способы воздействия субъектов ГЧП на объект, благодаря которым происходит только распределение рисков, затрат, прибыли (убытков).

3. Нормативно-правовое и информационное обеспечение.

Совокупность норм права образуют правовое поле финансового механизма ГЧП и регулируют финансовые отношения между субъектами. Помимо рассмотренных выше кодексов и федеральных законов, регулирующих отношения между сторонами ГЧП в рамках соответствующих моделей, особое место в законодательстве занимают федеральный закон об инвестиционной деятельности, который устанавливает права и обязанности ее участников, а также методика оценки эффективности проекта ГЧП и МЧП, которая устанавливает требования к финансовой модели и показателям эффективности инвестиций [23; 29].

Нормативная составляющая механизма представлена инструкциями, нормативами, утвержденными тарифными ставками; методическими указаниями и рекомендациями, разъяснениями. Информационная составляющая обеспечивает целенаправленный подбор соответствующих показателей, необходимых для осуществления эффективных управленческих решений.

Исходя из вышеизложенного, и на основе проведенного контент-анализа считаем, что основными факторами развития механизма ГЧП в экономике страны являются:

• рост дефицита бюджета и финансовых обязательств публичного сектора при предоставлении общественных услуг;

• необходимость экономической эффективности при оказании общественных услуг государством;

• наличие государственных гарантий и получение дополнительного рынка для частного бизнеса;

• возможность распределения рисков;

• развитие национальных и международных рынков капитала, позволяющих частным инвесторам привлекать заемное финансирование для капиталоемких проектов;

• развитие договорных отношений, усложнение схем и инструментов финансирования.

1.2. Формы и инструменты финансирования инвестиционных проектов ГЧП

Реализация финансового механизма ГЧП включает следующие этапы: 1) формирование источников финансирования у всех субъектов ГЧП (публичного партнера, частного инвестора, частного партнера, участника финансового рынка), 2) их инвестирование с помощью финансовых инструментов, 3) осуществление финансирования инвестиционного проекта в определенной форме.

Источники финансирования инвестиционных проектов ГЧП у трех участников (частного инвестора, частного партнера, участника финансового рынка) являются традиционными: внутренние (нераспределенная прибыль, амортизационные отчисления) и внешние (заемные, привлеченные, бюджетные) и определяются финансовой политикой хозяйствующего субъекта.

Публичный партнер в России регламентирован по составу, объему и структуре источников финансирования инвестиционных проектов ГЧП. Он может использовать:

1. Собственные источники (налоговые и неналоговые поступления) в виде бюджетных ассигнований в рамках доведенных лимитов бюджетных обязательств, а именно:

1) бюджетное финансирование государственных капитальных вложений, которое предусматривается в случаях: а) когда они обеспечивают реализацию федеральных и региональных целевых программ, б) на основании инициативы органов исполнительной власти на соответствующем уровне [23].

2) средства федерального и региональных инвестиционных фондов, представляющих собой обособленную часть бюджета и используемых исключительно для финансирования на принципах ГЧП создания и (или) развития энергетической и инженерной инфраструктуры, объектов капитального строительства транспортной инфраструктуры, а также для реализации концессионных проектов. Инвестиционные фонды могут осуществлять бюджетные инвестиции в инфраструктурные проекты и предоставлять субсидии региональным и муниципальным бюджетам на софинансирование капитального строительства в том случае, если объекты находятся в публичной собственности. При этом доля финансирования за счет частного партнера должна составлять не менее 25% в отношении проектов общегосударственного значения и не менее 50% в отношении региональных инвестиционных проектов. Однако, несмотря на наличие правового обеспечения, инвестиционные фонды существуют далеко не во всех российских регионах, а Инвестиционный фонд Российской Федерации планируется упразднить согласно поручению Правительства в силу системного неисполнения инвесторами проектов принятых обязательств и отсутствием контроля [179].

3) средства Фонда национального благосостояния, который имеет право размещать до 40% средств, сформированных за счет нефтегазовых доходов, на субординированных депозитах или в субординированных облигациях наиболее устойчивых российских кредитных организаций с собственным капиталом не менее 100 млрд руб. для последующего инвестирования средств в инвестиционные проекты, а также в акции и облигации компаний, реализующих самоокупаемые инфраструктурные проекты [1]. В настоящее время возможности применения Фонда национального благосостояния существенно ограничены, поскольку практически все финансирование данного фонда уже распределено на различные российские активы [44, с. 13–14].

2. Заемные источники финансирования, привлекаемые с использованием следующих финансовых инструментов:

а) кредитов и займов международных финансовых институтов, таких как банки развития, фонды и финансовые корпорации. В последние годы привлечение внешних долгосрочных кредитов международных институтов развития группы Всемирного банка существенно ограничено в связи с применением санкций со стороны европейских стран и США. В этой ситуации остаются институты развития стран БРИКС и ЕАЭС;

б) публичных инфраструктурных облигаций, эмитируемых публично-правовыми образованиями. В отличие от проектных инфраструктурных облигаций источники погашения обязательств по таким облигациям не привязаны к реализуемому проекту. Их инвестиционная привлекательность заключается в том, что весь объем будущих доходов эмитента используется в качестве обеспечения по полному и своевременному исполнению обязательств перед держателями долга [105, c. 381–383]. Основными покупателями таких облигаций являются суверенные фонды, инвестиционные фонды, а также иные юридические и физические лица.

в) долгосрочных банковских кредитов на национальном финансовом рынке, которые могут быть получены путем проведения аукциона на право заключения кредитного договора с коммерческим банком, предложившим наиболее выгодные условия кредитования.

Концентрация публичного капитала на российском инфраструктурном рынке традиционно высока. По оценкам Федеральной антимонопольной службы в 2016 г. на государственный сектор, включая публичные естественные монополии, приходилось до 70% ВВП [192]. Поскольку по закону в ГЧП частной стороной не могут выступать контролируемые государством хозяйствующие субъекты, то потенциал развития данной формы договорных отношений может быть оценен за вычетом инвестиций в инфраструктуру со стороны естественных монополий.

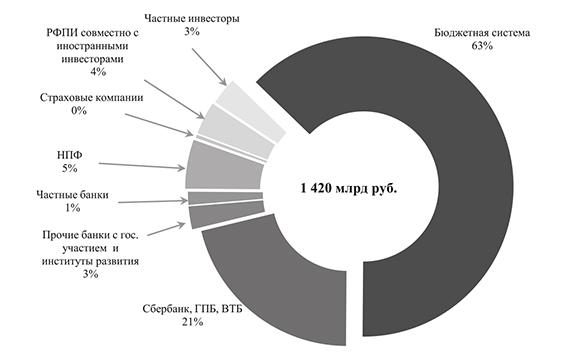

Рисунок 2 иллюстрирует предполагаемые объемы инвестиций в инфраструктуру в 2017–2018 гг.

Источник: рассчитано автором по данным [43, 44, 45].

Рис. 2. Прогнозы по объему инвестиций в инфраструктуру в разрезе участников в 2017–2018 гг. (без учета естественных монополий)

По прогнозам при совокупной потребности в инвестициях на общественную инфраструктуру в размере 1420 млрд руб. бюджетная система останется основным инвестором — 63% капитальных вложений, а на банковский сектор будет приходиться порядка 25% инвестиций. На иных участников рынка ГЧП будет приходиться не более 5% капитальных вложений.

За предыдущие годы транспортная инфраструктура сохраняла лидерство в отраслевой структуре по объему финансирования, предоставляемого с использованием механизма ГЧП. Тем не менее, потребность в инвестициях присутствует и в иных инфраструктурных отраслях. Так, в 2017–2018 гг. доля рынка ГЧП, приходящегося на энергетику, по оценкам экспертов составит около 7%, и интерес инвесторов к данной отрасли в долгосрочной перспективе будет расти.

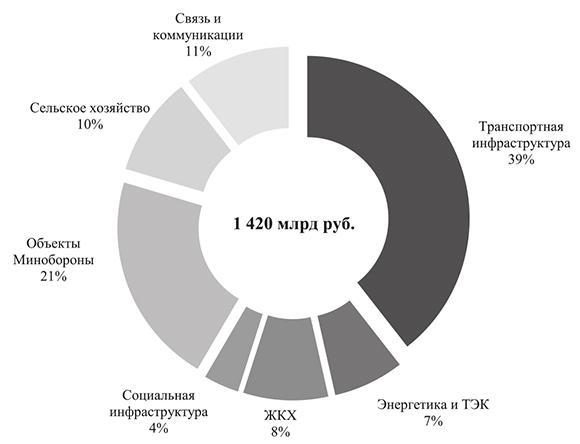

На рисунке 3 представлена отраслевая структура инвестиций в инфраструктуру.

Источник: рассчитано автором по данным [43, 44, 45].

Рис. 3. Отраслевая структура инвестиций в инфраструктуру в 2017–2018 гг. (без учета естественных монополий)

Рассмотрим потенциальные финансовые инструменты инвестирования, применяемые каждым участником в рамках ГЧП, которые отражены на рисунке 4.

Источник: составлено автором.

Рис. 4. Финансовые инструменты участников инфраструктурного проекта, реализуемого в рамках соглашения о ГЧП/МЧП

Традиционная классификация финансовых инструментов предусмотрена МСФО для целей бухгалтерского учета. В российской системе бухгалтерского учета и отчетности полноценная классификация отсутствует [72, c. 11]. Основным критерием признания финансового инструмента является наличие договорных отношений, в результате которых одновременно у одной стороны возникают финансовые активы, у другой — финансовые обязательства (долговые или долевые инструменты).

Потенциальными финансовыми инструментами инвестирования для публичного партнера являются:

а) приобретение акций проектной компании, что создает долгосрочный капитал, предоставляемый частному партнеру в обмен на долю собственности в проекте. В этом случае у публичного партнера возникает право на получение части прибыли при распределении финансовых результатов от операционной деятельности. Кроме того, наличие у публичного партнера права участия в принятии решений в проектной компании дополнительно усиливает институциональную структуру инфраструктурного проекта. В России акционирование проектной компании публичным партнером осуществляется с помощью бюджетных инвестиций [1];

б) бюджетные кредиты, предоставляемые частному партнеру под полное ликвидное обеспечение. Данный инструмент получил распространение в последнее время как альтернатива субсидиям, и финансирование по нему предоставляется на возвратной основе;

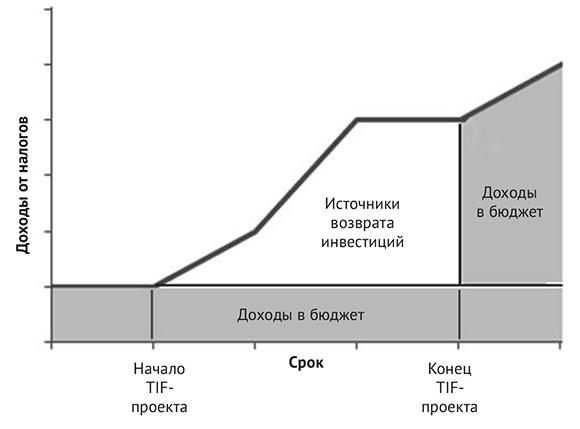

в) TIF займы. В качестве потенциального финансового механизма в России можно рассматривать TIF (Tax Increment Financing — TIF), позволяющего за счет ожидаемого в будущем увеличения объема налоговых поступлений обеспечить возврат инвестиций в инфраструктуру [247], как показано на рисунке 5.

С использованием данного механизма государство:

— выпускает TIF-облигации, обязательства по которым обеспечены будущими налоговыми поступлениями;

— как публичный партнер предоставляет ссуду на создание инфраструктуры, которая погашается за счет налогов в бюджеты всех уровней, поступающих от реализации инвестиционного проекта после окончания строительства и ввода объектов инфраструктуры в эксплуатацию.

Законодательство и практика реализации TIF-проектов существует, главным образом, в США (с 40-х гг.), Канаде, Великобритании и Индии. В США, например, на основе TIF получили распространение инвестиционные проекты по повышению энергоэффективности действующих электростанций (Property Assessed Clean Energy — PACE).

В мировой практике отличительной чертой данных облигаций от других публичных облигаций является отсутствие рейтинга, что делает их более доходным и одновременно более рисковым инструментом [60, c. 54].

Источник: составлено автором.

Рис. 5. Схема финансирования инфраструктурных проектов за счет отложенных налоговых платежей

В России законодательство, регулирующее механизм отложенных налоговых платежей, отсутствует. Фондами TIF-проектов могли бы стать государственные инвестиционные фонды. Однако в настоящее время: 1) в налоговой системе отсутствует раздельный учет поступлений для выделения сумм, которые должны пополнять такие фонды [127], 2) применение TIF ограничено административными барьерами (разграничение полномочий внутри бюджетной системы), 3) сложностями технического характера.

Частные инвесторы используют следующие финансовые инструменты: приобретение акций компании, реализующей инфраструктурный проект, предоставление долгосрочных займов.

Участники финансового рынка предоставляют наибольшую долю финансирования для проектов ГЧП (обычно около 60–80%), используя следующие финансовые инструменты:

а) приобретение акций не пользуется популярностью на рынке инфраструктуры, поскольку в России пока не сформирован класс таких институциональных инвесторов. В настоящее время наиболее активными участниками финансового рынка, которые структурируют проекты под акционерное финансирование, являются Российский фонд прямых инвестиций и Фонд развития Дальнего Востока, но доля таких проектов на инфраструктурном рынке невелика;

б) долгосрочные кредиты. В России наиболее крупные банки с государственным участием [ПАО «СБЕРБАНК», БАНК ВТБ (ПАО), БАНК ГПБ (АО)] уже имеют колоссальную репутацию и значительный опыт, наработанный ими в ходе реализации капиталоемких пилотных проектов ГЧП, но их внимание сосредоточено в основном на инвестициях свыше 15 млрд руб. на один проект. Стоит отметить, что при проектном финансировании Банк России осуществляет поддержку крупных (преимущественно контролируемых государством) банков с капиталом 100 млрд руб., предоставляя им рефинансирование кредитов по сниженной ставке, но в настоящее время отбор новых проектов приостановлен. Так, в 2015 г. было профинансировано 42 проекта, а в 2016–2017 гг. — ни одного [196]. Недостатком такой формы господдержки является различие в приемлемых рисках для Банка России и кредитуемых банков. Для большинства коммерческих банков федерального и регионального уровней с капиталом 50–90 млрд руб. потенциальные инфраструктурные проекты не являются целевой аудиторией [44, с. 37], в том числе по следующим причинам: отсутствие необходимой методологической основы оценки инвестиционной привлекательности проектов ГЧП, типовых форм соглашений и соответствующих паспортов кредитных и документарных продуктов. Тем не менее частные коммерческие банки могут объединить усилия в составе синдикатов и конкурировать с основными игроками, и рассматриваемая законодательная инициатива о синдицированном кредитования должна этому способствовать [5]. В целом конкуренция в сфере банковского кредитования инфраструктурных проектов оценивается как низкая, что может приводить к существенному росту стоимости проекта (стремление некоторых кредиторов финансировать не только через долговые, но и через более дорогие мезонинные или долевые инструменты для получения участия в управлении). Финансирование инфраструктурных проектов на основе концессионного соглашения выгодно банкам. При стандартном проектном финансировании инфраструктуры банк создает резервы на возможные потери по предоставленному кредиту в размере от 50% от суммы, но если заемщиком является концессионер, то размер резерва будет составлять 1–20%;

в) предоставление кредитов и целевых займов национальными институтами развития инфраструктуры. Внешэкономбанк, Фонд развития Дальнего Востока, Евразийский банк развития и другие институты развития предоставляют заемные средства по льготным ставкам, принимая на себя повышенные риски;

г) проектные облигации, эмитируемые проектной компанией, или облигации действующего бизнеса, реализующего инфраструктурный проект.

По сравнению с традиционными корпоративными облигациями проектные облигации в мировой практике обладают следующими отличиями [107, c. 24]:

• целевое использование денежных средств инвесторов;

• привязка к эксплуатации конкретных объектов;

• повышенная надежность в силу комплексного механизма распределения рисков;

• долгосрочный период обращения, который зависит от срока строительства (реконструкции) инфраструктурного объекта и периода его эксплуатации/окупаемости;

• обеспечение облигационного выпуска, в том числе государственными гарантиями, залогом имущественных прав, страхованием рисков, банковскими гарантиями и поручительствами, иными способами обеспечения.

Проектные облигации наиболее интересны институциональным и другим консервативным инвесторам, в частности, пенсионным фондам и страховым компаниям. В свою очередь, для эмитента такие облигации являются предпочтительными ввиду низкой процентной ставки, сопоставимой с банковскими кредитами.

По информации инвестиционной компании InfraONE негосударственные пенсионные фонды (далее — НПФ) стали крупнейшим источником инвестиций в российские концессионные облигации в последние годы [44, c. 27]. Тем не менее продление моратория на основной источник финансирования — накопительную часть пенсий — стало серьезным ограничителем для инвестиций НПФ.

В отдельных странах (США, Индия) выпускаются проектные облигации, не облагаемые налогами, что облегчает доступ частного сектора к рынкам капитала. В России законодательное регулирование отношений, возникающих в процессе использования инфраструктурных облигаций, в настоящее время отсутствует. Таким образом, проектная компания может использовать полученные в рамках облигационного займа денежные средства на любые цели, что повышает риски потенциальных инвесторов в проект;

д) мезонинное финансирование, которое занимает важное место в международной практике финансирования проектов ГЧП. Мезонинное финансирование объединяет в себе черты долговых (субординированные кредиты, займы), долевых (обыкновенные акции), а также производных финансовых инструментов (опционы на покупку акций). Это достигается за счет возможности конвертации субординированного долга в акционерный капитал путем включения в условия его предоставления опционов на покупку акций, которые вступают в силу при недостаточности для обслуживания долга генерируемых проектом денежных потоков. За держателем долга остается право реализации опциона.

Мезонинное финансирование проектной компании в ГЧП используется в основном банками в целях:

• обеспечения дальнейшей реализации проекта при возникновении потребности в дополнительном финансировании;

• поглощения компании;

• получения возможности участия в управлении проектной компании;

• выкупа контрольного пакета акций компании ее персоналом (Management Buy Out — MBO);

• выкупа контрольного пакета акций компании с помощью кредитов (Leveraged Buy Out — LBO) и т.д. [114, c. 40–41].

В России инструмент мезонинного финансирования еще не получил достаточного распространения, в том числе по причине сокращения объемов рынка проектного финансирования, вызванного кризисными явлениями в экономике.

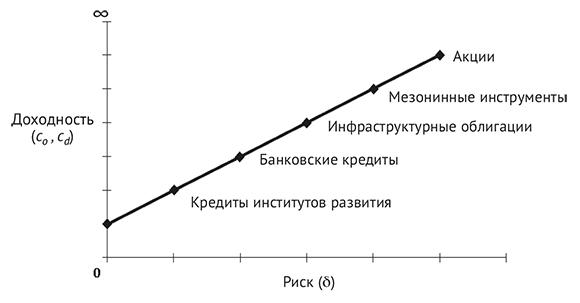

Следует отметить, что каждый из рассмотренных финансовых инструментов ГЧП обладает различным соотношением доходности и риска. При прочих равных условиях заемный капитал, предоставляемый участниками финансирования частному партнеру, имеет меньшую стоимость, по сравнению с собственным, поскольку держатели долга имеют преимущественное право требования на доходы и активы при наличии соответствующего регресса, и потому подвержены меньшему риску в случае дефолта. Старшинство долга в долговых финансовых инструментах определяет порядок прав требования на активы проектной компании. Держатели субординированного долга имеют подчиненное положение по отношению к старшим кредиторам, и возврат вложенного ими капитала осуществляется после удовлетворения требований старших кредиторов.

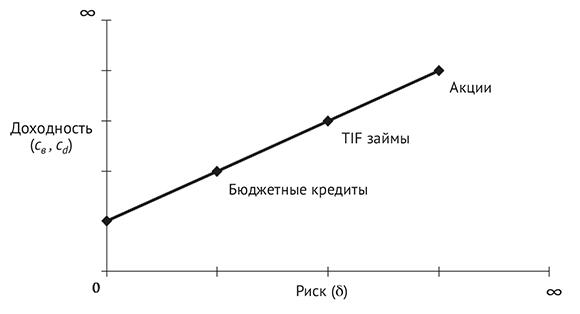

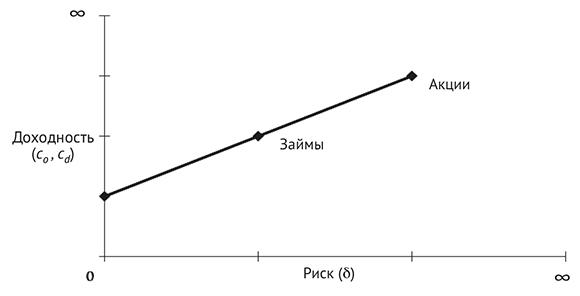

Градация финансовых инструментов ГЧП по критерию соотношения риска и доходности представлена на рисунках 6–8 в разрезе участников финансирования инфраструктурных проектов. Риск инструмента характеризует стандартное отклонение (δ) [46, с. 90–122], которое является наиболее распространенным показателем для численной оценки риска, а доходность инструмента — стоимость собственного или заемного капитала (ce,cd). Безрисковую доходность имеют публичные облигации.

Источник: составлено автором.

Рис. 6. Соотношение риска и доходности финансовых инструментов ГЧП для публичного партнера

Источник: составлено автором.

Рис. 7. Соотношение риска и доходности финансовых инструментов ГЧП для частных инвесторов

Источник: составлено автором.

Рис. 8. Соотношение риска и доходности финансовых инструментов ГЧП для субъектов финансового рынка

Следует отметить, что уровень риска финансовых инструментов ГЧП зависит от стадии (фазы) реализации проекта, для финансирования которого они привлекаются.

Строительная фаза проекта имеет самый высокий уровень риска в результате возможного нарушения сроков ввода в эксплуатацию объектов, а также перерасхода сметы, что может снизить экономическую эффективность проекта. Поэтому на этой фазе участники требуют максимальную отдачу от инвестированного капитала для компенсации рисков в виде высокой стоимости финансовых инструментов.

Поскольку погашение кредита, как одного из основных финансовых инструментов проектов ГЧП, напрямую связано с денежным потоком от операционной деятельности, то на время строительной фазы банки, как правило, дают отсрочку платежа по основному долгу при сохранении процентных платежей в увеличенном размере.

Кроме того, кредитные соглашения могут включать различные ковенанты, такие как:

• ограничение на выплаты дивидендов в случае, если коэффициенты покрытия долга будут ниже определенного уровня;

• ограничения на привлечение дополнительных заемных средств с целью недопущения роста долговой нагрузки;

• открытие резервных счетов, на которых осуществляется депонирование определенной суммы выручки для обеспечения обслуживания долга;

• право регресса на активы, как частного партнера, так и частных инвесторов;

• открытие эскроу-счета в нефинансирующей кредитной организации, на который поступает выручка, и с которого осуществляются операции по погашению долга.

В России финансовые инструменты ГЧП и условия их предоставления имеют особенности при использовании различных моделей ГЧП, в частности, по структуре финансирования:

— в соглашениях о ГЧП структура финансирования влияет только на возможность перехода права собственности инфраструктурного объекта;

— в концессионных соглашениях соотношение государственного и частного финансирования законодательно не установлено.

При этом доходность финансовых инструментов ГЧП зависит от конкретного проекта. Так, например:

— средневзвешенная стоимость капитала электросетевой компании в рамках тарифообразования методом доходности инвестированного капитала, эксплуатирующей Единую национальную электрическую сеть, составляет 10% [32]. Компании электросетевого комплекса относятся к субъектам естественных монополий и используют, главным образом, собственные источники финансирования, поскольку доходность на инвестиции оплачивают потребители услуг при установлении экономически обоснованного тарифа;

— в случае привлечения частным партнером значительных объемов банковских кредитов на рыночных условиях, средневзвешенная доходность будет изменяться в зависимости от размера ключевой ставки Центрального Банка.

В таблице 8 представлена доходность финансовых инструментов, выглядит следующим образом применительно к инвестиционным проектам в электроэнергетике:

Таблица 8

Доходность финансовых инструментов в инвестиционных проектах ГЧП в сфере генерации и распределения электроэнергии на 01.01.2016 г., %

| Инстру- мент |

Доля в финанси- ровании |

Доходность | ||||

| Генера- ция |

Магист- ральные сети |

Распре- делитель- ные сети |

||||

| Кредиты институтов развития | 14 | [5; 11,5] | ||||

| Банковские кредиты | 45 | [12; 16] | ||||

| Проектные инфраструк- турные облигации |

21 | [16,5; 18,5] | ||||

| Акции | 20 | [14,2; 19,2] | [(0,9); 11,7] | [4,2; 16,7] | ||

| WACC | – | [10,5; 14] | 10 | 11 | ||

Примечание. Исходя из ключевой ставки 11%.

Источник: рассчитано автором по материалам [43; 44; 45].

Кроме финансовых инструментов механизм ГЧП содержит и нефинансовые инструменты участников:

1) публичный партнер — предоставление:

• безвозмездного целевого финансирования инфраструктурного проекта в виде субсидий в целях возмещения капитальных или операционных затрат (фиксированные платежи или платежи, зависящие от объемов операционной деятельности). При получении субсидии у частного партнера (реципиента) возникают обязательства по целевому расходованию денежных средств. Аналогом субсидий в концессиях является плата концедента, основанием применения которой являются не отдельный договор на предоставление безвозмездного целевого финансирования, а условия концессионного соглашения. Плата концедента также может включать капитальную и операционную части;

• нефинансовых активов (земельные участки, построенные подъездные дороги, развязки и прочее) в аренду/лизинг;

• государственных гарантий, а именно:

— гарантии по принятым обязательствам (в том числе проведение тарифной политики и прочее);

— гарантии минимальной доходности на вложенный капитал, которые устанавливаются путем отражения в соглашении пороговых значений рентабельности проекта. В частности, в сфере генерации электроэнергии инструментом, позволяющим гарантировать возврат инвестиций, является договор о приобретении мощности;

— компенсации объемов недополученной выручки;

— гарантии кредитных выплат;

— гарантии политических рисков;

— платежи, выплачиваемые при изменении законодательства;

— компенсации по валютным и процентным рискам;

• налоговые преференции, предусмотренные действующим российским законодательством:

— в виде налоговых льгот на федеральном и региональном уровнях, а также льгот по обязательным отчислениям во внебюджетные фонды в особых экономических зонах (далее — ОЭЗ) и территориях опережающего развития (далее — ТОР) на которых в долгосрочной перспективе установлен особый правовой режим осуществления предпринимательской и иной деятельности. Несмотря на инвестиции государства в инфраструктуру, в 10 из 33 созданных ОЭЗ так и не удалось привлечь резидентов. ТОР впервые были введены в Дальневосточном федеральном округе и моногородах с наиболее сложным социально-экономическим положением, но зарекомендовали себя как более эффективный инструмент, поскольку создание инфраструктуры осуществляется после привлечения инвесторов [45, c. 37–38];

— в виде налоговых льгот в части налоговых поступлений в региональные бюджеты на инвестиционных площадках субъектов Российской Федерации;

• прочие преференции, в том числе заключение специального инвестиционного контракта (далее — СИК) с частным партнером, в рамках которого государство предоставляет ему изъятия и преференции из числа предусмотренных действующим законодательством, за исключением предоставления финансовых или нефинансовых активов. Частный партнер со своей стороны обязан создать, модернизировать и (или) освоить производство промышленной продукции на территории России. К числу преференций относятся:

— запрет на изменение законодательства, которое может повлиять на экономику проекта или компенсация ущерба, вызванного таким изменением;

— применение налоговых льгот;

— заключение долгосрочных государственных контрактов как с единственным поставщиком;

— другие меры стимулирования, предусмотренные законодательством по согласованию с уполномоченным органом [205];

2) частные инвесторы используют залоги проектной компании и иного имущества, а также поручительства конечных бенефициаров;

3) субъекты финансового рынка применяют страхование рисков, секьюритизацию обязательств, банковские платежные гарантии или гарантии исполнения обязательств.

В целом следует отметить, что благодаря нефинансовым инструментам проекты ГЧП и концессии имеют преимущества по сравнению с традиционным государственным заказом, поскольку существенная часть обязательств государства учитывается на забалансовых счетах и не может попасть под секвестр.

Предпочтительной формой финансирования для проектов ГЧП является проектное финансирование, поскольку оно обеспечивает приемлемую долговую нагрузку и более низкую стоимость капитала благодаря учету обязательств на балансе специальной проектной компании [162, c. 295–296].

Корпоративное финансирование используется для проектов ГЧП в случаях, когда оно соответствует бизнес-модели компании при ее высоком кредитном рейтинге или требованиям регулирующих органов, что в особенности характерно для электроэнергетической отрасли, где деятельность по производству и передаче электроэнергии подлежит государственному регулированию. Выбор в пользу корпоративного финансирования также осуществляется при достижении экономии на транзакционных издержках [162, c. 295–296], размер которых может составлять от 1 до 10% стоимости проекта [146, с. 2; 158, с. 2; 250].

1.3. Отечественный и зарубежный опыт использования механизма ГЧП в финансировании инвестиционных проектов и программ в электроэнергетике

Первые партнерства государства и частного бизнеса в электроэнергетике в различных странах возникли одновременно с началом формирования отрасли во второй половине XIX в. в связи с переходом от газового освещения к электрическому. Частные компании заключали соглашения с муниципальными органами власти по энергоснабжению в городах [249].

При этом в США электроэнергетическая отрасль изначально формировалась как конкурентная со значительной долей участия частных компаний на рынке, сфера деятельности каждой из которых ограничивалась одним видом деятельности — генерацией, распределением, сбытом электроэнергии [157]. По пути США пошла Великобритания, приватизировав свою электроэнергетику в начале 1990-х гг. [165, c. 6] Россия (до проведения реформы в конце ХХ в.) и Франция придерживались идеи вертикально-интегрированных холдингов, осуществляющих одновременно все три вида деятельности и находящихся в собственности государства.

Реформа российской электроэнергетической отрасли в 2001–2008 гг. проводилась с целью создания конкурентного оптового рынка электроэнергии и мощности путем приватизации вертикально-интегрированного холдинга ОАО РАО «ЕЭС России». Однако, процессы реструктуризации в электроэнергетике активно осуществлялись и после проведения реформы.

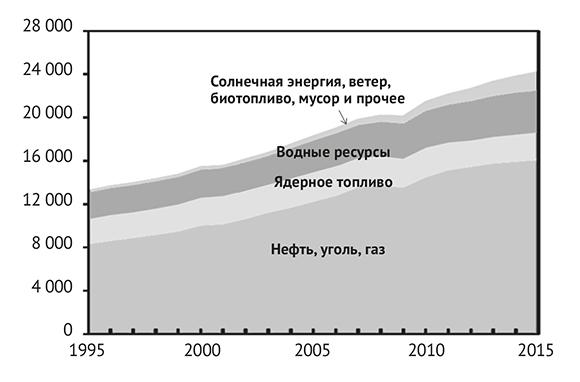

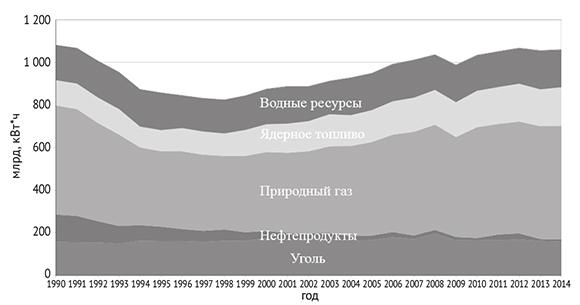

Характеристика современного состояния источников электроэнергии в целом в мировой экономике представлена на рисунке 9, а отдельных национальных энергосистем — в таблице 9.

Источник: [154].

Рис. 9. Структура мировой генерации в разрезе источников электроэнергии в 1995–2015 гг., млрд кВт*ч

Основными источниками электроэнергии электростанций в 2015 г. являлись уголь, газ и нефть, которые по экологичности уступают другим источникам. Однако в последние годы в структуре мировой генерации наблюдается снижение доли угля и увеличение доли газа как наиболее чистого традиционного источника электроэнергии, а также возобновляемой энергетики [147, с. 15].

Таблица 9

Характеристика современных национальных энергосистем различных стран

| Страны | Россия | Франция | США | Велико- британия |

| Электро- баланс |

Профицит | Профицит | Дефицит | Дефицит |

| Структура рынка генерации | Более 50% общего объема мощностей электро- станций находится в собствен- ности компаний с государ- ственным участием |

Более 50% общего объема мощностей электро- станций находится в собствен- ности компаний с государ- ственным участием |

Конку- рентный рынок частных компаний |

Конкурентный рынок частных компаний |

| Структура рынка распре- деления электро- энергии |

Более 50% всех активов электро- сетевого хозяйства находится в собствен- ности компаний с государ- ственным участием |

Более 50% всех активов электро- сетевого хозяйства находится в собствен- ности компаний с государс- твенным участием |

Конку- рентный рынок частных компаний |

Конку- рентный рынок частных компаний |

| Характе- ристика энерго- системы |

• высокая доля ТЭЦ, работаю- щих на газе в структуре генерации; • несовер- шенство оптового рынка; • отсутствие достаточной электри- ческой связи между различными частями страны |

• высокая доля АЭС в структуре генерации; • слабая конкуренция |

• высокая доля ТЭЦ в структуре генерации; • зависи- мость от импорта электро- энергии из Канады |

• зависимость от импорта традиционных энергоно- сителей способствует широкому распрос- транению возобновляемой электро- энергетики (около 20% от общего объема генерации); • изолирован- ность энерго- системы от европейской и ограниченность в возможностях компенсации дефицита электро- энергии • за счет перетоков мощности |

Источник: составлено автором по материалам [147; 154].

Мировая практика позволяет выявить основные предпосылки развития ГЧП в электроэнергетике [145, с. 11]:

1) стимулирование конкуренции в отрасли путем создания необходимой нормативно-правовой базы;

2) разделение деятельности в сфере генерации и распределения электроэнергии, а также создание розничного сегмента для достижения максимальной выгоды потребителей;

3) привлечение частного капитала путем предоставления институтами развития кредитов и государственных гарантий для создания новых или приобретения существующих активов как в сфере генерации, так и в сфере распределении электроэнергии;

4) обеспечение недискриминационного доступа к магистральным и распределительным сетям и возможности торговли электроэнергией между покупателями и продавцами на открытом рынке;

5) создание необходимого количества производителей электроэнергии для конкурентного ценообразования на оптовом рынке и обеспечение сбалансированности спроса и предложения;

6) эксплуатация распределительных сетей на основе концессий при проведении конкурентного отбора заявок или их приватизация в рамках жесткого нормативного регулирования доходности на инвестированный капитал, тарифов и необходимой валовой выручки.

Значительный опыт развития ГЧП в электроэнергетике накоплен в США, а именно:

— в 1978 г. был принят Акт о регулировании деятельности государственных компаний (Public Utility Regulatory Policy Act — PURPA). Применительно к электроэнергетике документ должен был обеспечить повышение эффективности использования энергоресурсов в отрасли [165, c. 6], в частности, путем поощрения строительства когенерационных электростанций и электростанций малой мощности (не более 80 МВт), обязуя другие компании отрасли выкупать их электроэнергию по фиксированной цене, если они электрически связаны между собой. Требования Акта не распространяются на розничные рынки электроэнергии с высоким уровнем конкуренции [253]. Таким образом, появившиеся в 1980-е гг. на основании принятого Акта соглашения о приобретении мощности (Power Purchase Agreements — PPA) способствовали разделению компаний отрасли на частные генерирующие и распределительные, а также реализации независимых проектов и развитию конкуренции в целом. В 1990-х гг. соглашения о приобретении мощности появились в Западной Европе, а в 2010-х — и в России [237];

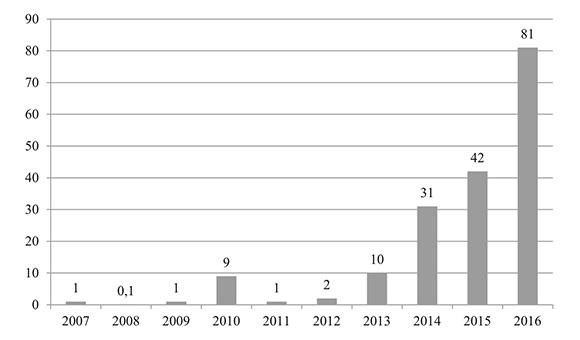

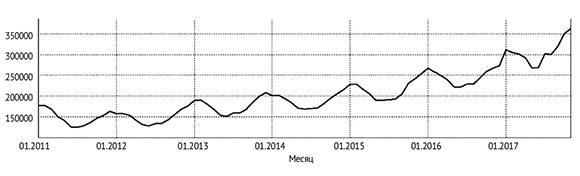

— на развитие современных технологий когенерации путем установления минимальных критериев энергоэффективности был направлен принятый 8 августа 2015 г. План по снижению выбросов в атмосферу для действующих электростанций (CPP — Clean Power Plan). Для привлечения инвестиций в целях реализации Плана во многих штатах применялись как финансовые гранты и кредиты национальных институтов развития по льготным ставкам; «зеленые» инфраструктурные облигации (Green Infrastructure Bonds); финансирование за счет будущих налоговых поступлений по налогу на имущество (Property Assessed Clean Energy — PACE), так и нефинансовые инструменты ГЧП (прямое возмещение части капитальных и операционных затрат после ввода в эксплуатацию современных когенерационных установок; установление льготных тарифов на топливо, налоговые льготы). В настоящее время действие Плана приостановлено Верховным судом [242], но потребность в появившихся инструментах стремительно растет. Так за период 2012–2016 гг. объем выпущенных «зеленых» облигаций в мире увеличился более чем в 40 раз до 81 млрд долл., что иллюстрирует рисунок 10. Более подробная информация об инструментах отражена в приложении Б;

— законодательство, способствующее привлечению частных инвесторов, принято в штатах Нью-Мексико и Огайо; в штате Нью-Джерси, органы государственной власти выделили Банку энергетической устойчивости (ERB Energy Resilience Bank) 200 млн долл. на финансирование распределенной генерации в целях минимизации последствий стихийных бедствий для ключевых инфраструктурных объектов (в частности, здравоохранения) и т.д.

Источник: рассчитано автором по данным [43; 44, 45].

Рис. 10. Динамика выпуска «зеленых» инфраструктурных облигаций в мире за 2007–2016 гг., млрд долл. США

В настоящее время формы ГЧП и его отдельные инструменты продолжают оставаться основным механизмом привлечения инвестиций в мировую электроэнергетику, особенно в развивающихся странах.

По оценкам Всемирного Банка: