автордың кітабын онлайн тегін оқу Евразийский экономический союз. Единое таможенное регулирование. Монография

Г. Г. Мокров

Евразийский экономический союз.

Единое таможенное регулирование

Монография

Информация о книге

УДК 339.543

ББК 65.428

М74

Автор:

Мокров Г. Г., доктор экономических наук, профессор, профессор кафедры международного бизнеса и таможенного дела Российского экономического университета имени Г. В. Плеханова.

Рецензенты:

Степаненко М. В., кандидат юридических наук, старший научный сотрудник, декан факультета таможенного дела Института права и национальной безопасности Российской академии народного хозяйства и государственной службы при Президенте Российской Федерации;

Коротков А. В., доктор экономических наук, профессор, профессор кафедры статистики Российского экономического университета имени Г. В. Плеханова.

В монографии рассматривается практика применения единых мер таможенного регулирования внешнеторгового оборота ЕАЭС с третьими странами. Главное внимание уделяется таким инструментам наднационального регулирования, как международные классификаторы товаров, таможенный тариф, таможенная стоимость, таможенные платежи. Важное значение придается Единому таможенному тарифу ЕАЭС, его структуре, базовым принципам формирования, действующим ставкам таможенных пошлин, правилам определения страны происхождения товаров и порядку предоставления тарифных преференций. Внимание сфокусировано и на методах оценки товаров в таможенных целях, в частности основном методе (по цене сделки с ввозимыми товарами), сравнительных методах (по цене сделки с однородными и идентичными товарами), расчетных методах (методах вычитания и сложения стоимости) и резервном методе, а также порядке оформления и контроля за достоверностью оценки таможенной стоимости товаров.

Отдельный раздел посвящен методам, порядку и срокам уплаты таможенных платежей, специальных, антидемпинговых и компенсационных пошлин, а также механизму их поступления в доход бюджетов государств – членов ЕАЭС. Особое внимание уделено роли таможенно-тарифного регулирования в формировании базовой модели счета текущих операций платежного баланса и использованию валютной составляющей таможенного тарифа при переходе государств – членов ЕАЭС к режиму плавающего обменного курса валют. Значимое место в книге отводится анализу практики выведения денежных средств в офшорные юрисдикции путем занижения таможенной стоимости товаров или манипуляции условиями коммерческих поставок EXW, FCA, FAS, FOB, CFR, CIF, CIP, CPT, DAT, DAP, DDP «Инкотермс-2020» посредством использования документарного аккредитива в качестве формы оплаты за поставку товаров, а также частичной или 100%-ной предоплаты на счета офшорных компаний, что позволяет компетентным органам уже в ближайшей перспективе разработать комплекс мероприятий в законодательной, правоприменительной и информационной областях по деофшоризации экономики ЕАЭС и противодействию легализации доходов, полученных преступным путем.

Законодательство приведено по состоянию на 20 декабря 2019 г.

Монография ориентирована на предпринимателей, занятых в сфере международного бизнеса, специалистов, работающих в структурах Евразийской экономической комиссии и Межпарламентской Ассамблеи государств – участников СНГ, сотрудников налоговых и таможенных органов. Книга будет полезна слушателям, занимающимся по программам повышения квалификации и профессиональной переподготовки управлен- ческих кадров и специалистов, а также студентам экономических и юридических вузов и факультетов, обучающимся по специальностям «Экономика», «Международная торговля» и «Таможенное дело».

УДК 339.543

ББК 65.428

© Мокров Г. Г., 2019

© ООО «Проспект», 2019

Введение

Единое таможенное регулирование внешнеторгового оборота государств-членов Евразийского экономического союза с третьими странами (т. е. государствами, не входящими в состав региональной организации Евразийской экономической интеграции) включает в себя комплекс мер наднационального управления товарными потоками, перемещаемыми через евразийскую единую таможенную границу, основанных на применении международных классификаторов товаров, ставок ввозных и вывозных таможенных пошлин, правил определения страны происхождения товара и порядка предоставления тарифных преференций в отношении товаров, происходящих из развивающихся и наименее развитых стран, методов определения таможенной стоимости товаров, а также таможенного оформления и контроля, таможенных процедур и правил, которые применяют в целях:

• интеграции экономического пространства отдельных суверенных государств в единую таможенную территорию государств-членов Евразийского экономического союза (более 20 млн кв. км, или 14% мировой суши), на которой введено и действует единое таможенное законодательство в целях применения на наднациональном уровне мер таможенно-тарифного и нетарифного регулирования внешнеторгового оборота, запретов и ограничений, инструментов защиты внутреннего рынка от недобросовестной конкуренции со стороны компаний экспортирующих иностранных государств, ведения таможенной статистики внешней торговли;

• оптимизации товарной структуры ввоза товаров на единую таможенную территорию государств-членов Евразийского экономического союза;

• поддержания рационального соотношения ввоза на внутренний рынок региональной организации Евразийской экономической интеграции и вывоза товаров за пределы общего (внутреннего) рынка государств-членов Евразийского экономического союза, объединяющего 183,4 млн человек;

• создания необходимых и достаточных условий для прогрессивных изменений в структуре производства и потребления товаров на евразийском Едином экономическом пространстве;

• обеспечения условий для эффективной интеграции Евразийского экономического союза в обновленную мировую экономическую архитектуру, включающую Транстихоокеанское партнерство, Трансатлантическое торговое и инвестиционное партнерство, Европейский союз (ЕС), Североамериканскую зону свободной торговли (НАФТА), Азиатско-Тихоокеанское экономическое сотрудничество (АТЭС), Общий рынок стран Южной Америки («Меркосур»), Ассоциация государств Юго-Восточной Азии (АСЕАН), Центральноамериканский общий рынок (ЦАОР) и другие интеграционные объединения.

Единое таможенное регулирование внешнеторгового оборота Евразийского экономического союза с третьими странами (т. е. государствами, не вошедшими в состав региональной организации Евразийской экономической интеграции) осуществляется Евразийской экономической комиссией в соответствии с Договором о Евразийском экономическом союзе от 29 мая 2014 г., Таможенным кодексом Евразийского экономического союза и регулирующими таможенные правоотношения международными соглашениями и актами, положенными в основу региональной организации Евразийской экономической интеграции.

Формирование, функционирование и развитие общего (внутреннего) рынка Евразийского экономического союза осуществляется по двум ключевым направлениям.

Первое направление: отказ от применения в отношении между странами («друг к другу») мер таможенно-тарифного и нетарифного регулирования, т. е. снятие препятствий на пути движения товаров внутри самой международной организации Евразийской экономической интеграции. В частности, во взаимной торговле между странами, вошедшими в состав Евразийского экономического союза, осуществляется свободное перемещение товаров без применения таможенного декларирования и государственного контроля (транспортного, санитарного, ветеринарно-санитарного, карантинного фитосанитарного), а также не применяются меры таможенно-тарифного регулирования. Далее, отказ (частичный) от применения нетарифных инструментов (запретов на ввоз или вывоз товаров, количественных ограничений на ввоз или вывоз товаров и др.), в совокупности представляющих собой меры государственного регулирования, ограничивающие свободный доступ товаров на внутренний рынок каждого из государств, входящего в состав Евразийского экономического союза. Наконец, Евразийская экономическая комиссия перестала применять практику использования между государствами-членами Евразийского экономического союза мер торговой защиты национальных рынков стран, противодействующих таким методам недобросовестной конкуренции со стороны компаний экспортирующего иностранного государства, как демпинговый импорт (антидемпинговые меры), субсидируемый импорт (компенсационные меры) и возросший импорт (специальные защитные меры).

Второе направление: проведение общей торговой политики государствами-членами Евразийского экономического союза по отношению к третьим странам. Во-первых, на евразийской единой таможенной территории применяется единая Товарная номенклатура внешнеэкономической деятельности Евразийского экономического союза, основанная на Гармонизированной системе описания и кодирования товаров Всемирной таможенной организации и единой Товарной номенклатуре внешнеэкономической деятельности Содружества Независимых Государств. Во-вторых, в основе уплаты таможенных пошлин лежит Единый таможенный тариф Евразийского экономического союза, представляющий собой свод адвалорных, специфических и комбинированных ставок таможенных пошлин, применяемых к товарам, ввозимым (ввезенным) на евразийскую единую таможенную территорию из третьих стран, систематизированный в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза. И в-третьих, в отношении третьих стран действует механизм определения условий и порядка применения единой системы тарифных преференций Евразийского экономического союза, предусматривающей освобождение от уплаты ввозных таможенных пошлин или снижение уровня ставок импортных таможенных пошлин в отношении товаров, происходящих из стран, образующих с государствами-членами Евразийского экономического союза зону свободной торговли, либо снижение ставок ввозных таможенных пошлин в отношении товаров, происходящих из развивающихся стран — пользователей единой системы тарифных преференций и (или) наименее развитых стран — пользователей единой системы тарифных преференций региональной организации Евразийской экономической интеграции.

Оба ключевых направления в формировании, функционировании и развитии общего рынка Евразийского экономического союза выступают в качестве единого целого, используя унифицированные меры таможенно-тарифного и нетарифного регулирования на внешнем контуре единой таможенной территории организации Евразийской экономической интеграции, обладающей международной правосубъектностью, путем формирования сферы наднациональной компетенции Евразийской экономической комиссии, которой каждая страна Содружества делегировала свои полномочия в области таких мер таможенного регулирования внешнеторгового оборота в торговле с третьими странами, как унифицированная Товарная номенклатура внешнеэкономической деятельности, Единый таможенный тариф, гармонизированные правила определения страны происхождения товара и порядок предоставления тарифных преференций, общая система таможенных платежей, специальных, антидемпинговых и компенсационных пошлин, единые методы определения таможенной стоимости товара, а также в сфере таможенного администрирования, таможенно-нетарифного регулирования и установления торговых режимов в отношении третьих стран, не вошедших в состав Евразийского экономического союза.

Раздел I.

Международные классификаторы товаров в таможенных целях

Глава 1.

Становление международных товарных номенклатур и таможенных классификаторов товаров

1.1. Предыстория создания национальных классификаторов товаров

Великие географические открытия XV–XVII вв., переход от натурального хозяйства к товарному производству, процесс первоначального накопления капитала, зарождение и развитие мануфактур инициировали обращение правительств многих государств Европы (Англии, Германии, Франции и др.) к политике протекционизма, направленной на формирование в сфере внешней торговли своих стран активного платежного баланса и обеспечение притока в казну золота и серебра. Например, Томас Ман (1571–1641 гг.), представитель купеческого капитала, директор Ост-Индской компании, весьма влиятельный член корпорации «Лондонское Сити», теоретик меркантилизма (итал.: il mercante — торговец, купец), в работе «Богатство Англии во внешней торговле или Баланс нашей внешней торговли как регулятор нашего богатства» писал: «Обыкновенное средство к увеличению нашего богатства и наших сокровищ есть иностранная торговля, в которой всегда мы должны держаться того правила, чтобы ежегодно продавать иностранцам своих товаров на большую сумму, чем мы потребляем их товаров»1.

Эффективным инструментом, обеспечивающим формирование активного платежного (денежного) баланса (доходы от экспорта превышают расходы по импорту), является жесткая протекционистская политика государства (от лат.: protectio — прикрытие, покровительство), последовательная реализация которой предполагает (наряду с прочим — государственной монополией на торговлю валютой, увеличением добычи золота и серебра, запретом на вывоз монет за границу и проч.) введение ставок импортных таможенных пошлин на товары, ввозимые на его внутренний рынок. Первые национальные номенклатуры (лат.: nomenclatura — список, перечень) товаров, подлежащих обложению ввозными таможенными пошлинами, стали официально публиковаться начиная со второй половины XVI в. в приложениях к нормативно-правовым актам, которые принимали парламенты ведущих (на тот период) государств Европы (Англии, Австрии, Германии, Италии, Пруссии, Франции и Швеции), проводивших политику воинствующего протекционизма в целях защиты своих национальных рынков от ввоза на них аналогичных (непосредственно конкурирующих) товаров2.

В Московском государстве (период правления Ивана Грозного) была издана в 1575 г. первая Торговая книга (полное название книги — «Книжка описательная, как молодым людям торг вести и знати всему цену и отчасти в ней описаны всяких земель товары различные, их же привозят на Русь немцы и иных земель люди торговые»)3, которая состоит из трех разделов:

• первый раздел книги содержит справочный материал, включающий подробное описание используемой в коммерческой практике системы мер и весов, как-то: меры длины (аршин, верста, вершок, десятина, локоть, пядь, сажень и четверть), меры веса (батман, берковец, восьмушка, золотник, лот, пуд и фунт), меры емкости (бочка, ведро, осьмушка, чарка, четверик, четверть, шкалик и штоф), а также используемых в сфере денежного обращения монет (рубль, полтинник, копейка, гривенник, алтын, грош и полушка);

• второй раздел книги включает подробный прейскурант (англ. price list, от price — цена и list — список), содержащий систематизированный в алфавитном порядке перечень иностранных товаров (170 наименований), ввозимых на внутренний рынок Московского государства, с указанием их оптовых и розничных цен;

• третий раздел книги содержит прейскурант, который включает систематизированный в алфавитном порядке перечень отечественных товаров (56 наименований), производимых непосредственно российскими товаропроизводителями и реализуемых на внутреннем рынке Московского государства, с указанием их оптовых и розничных цен.

Торговая книга, написанная в форме практического руководства по коммерческому делу, была адресована российскому купечеству, а содержавшийся в ней систематизированный в алфавитном порядке перечень (номенклатура) отечественных и иностранных товаров был взят впоследствии (с некоторыми изменениями) за основу при формировании первого российского государственного Таможенного устава, действовавшего начиная с 1653 г. на всей территории Московского государства (2,8 млн кв. км), которая простиралась от Белого и Баренцева морей на севере до Чернигова, Путивля и рязанских земель на юге и от берегов Финского залива и Смоленска на западе до Северного Урала и нижегородских земель на востоке.

Таможенный тариф, введенный Указом Петра I от 11 ноября 1723 г. и действовавший на всей территории Российской империи начиная с 31 января 1724 г. (территория составляла к тому времени площадь 15,02 млн кв. км), представлял собой свод ставок таможенных пошлин, применяемых к товарам, ввозимым на внутренний рынок Российской империи. Ставки таможенных пошлин были систематизированы в соответствии с номенклатурой (перечнем) «привозных и отпускных товаров», составленной в алфавитной последовательности, а сами товары были объединены в товарные позиции в соответствии с их коммерческими названиями.

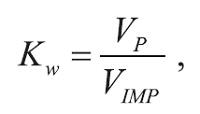

В качестве меры, определяющей уровень ставок ввозных таможенных пошлин, содержащихся в Таможенном тарифе 1724 г., служил коэффициент конкуренции (нем.: Koeffizient des Wettbewerbs), который рассчитывался по следующей формуле:

где:

Kw — коэффициент конкуренции;

VP — объем производства отечественного товара;

VIMP — объем импорта аналогичного (непосредственно конкурирующего) товара на внутренний рынок Российской империи.

Размер ставок ввозных таможенных пошлин, включенных в Таможенный тариф 1724 г., устанавливался в строгой зависимости от коэффициента конкуренции, который отражал количественное соотношение между объемом отечественных товаров, произведенных на таможенной территории Российской империи, и объемом ввоза аналогичных (непосредственно конкурирующих) товаров на российский внутренний рынок (табл. 1.1).

Таблица 1.1

Правила определения уровня ставок импортных таможенных пошлин

| Коэффициент конкуренции |

Ставка импортной таможенной пошлины |

| Кw = 0,1 |

10 |

| Кw = 0,3 |

30 |

| Кw = 0,5 |

50 |

| Кw > 1 |

75 |

Как мы видим, в основу формирования ставок ввозных таможенных пошлин, включенных в Таможенный тариф 1724 г., был положен принцип тарифной эскалации, позволяющий Российскому государству целенаправленно проводить политику жесткого протекционизма, обеспечивая защиту внутреннего рынка от конкуренции со стороны иностранных (непосредственно конкурирующих) товаров: чем больше отечественных товаров производилось российскими производителями, тем выше устанавливалась ставка импортной таможенной пошлины на аналогичные (непосредственно конкурирующие) товары, ввозимые на таможенную территорию Российской империи. В частности, в Таможенный тариф 1724 г. были включены ставки ввозных таможенных пошлин на следующие иностранные товары: бахрому золотую и серебряную 25 процентов; бумагу 12½%; байки морские 12½%; бахрому флоретовую, шерстяную и гарусную — 12½% ; бутылки — 12½%; свечи восковые — 37½; золото и серебро золоченое и пряденое — 25%; золоченые и серебряные материи — 37½%; иглы — 37½%; крахмал белый — 37½%; колпаки бархатные — 2% ; шелковые тканые с золотом — 37½%; кноп — 37½ %; замшу — 12½%; карты игральные — 25%; ленты матерчатые — 37½ %; мыло испанское и итальянское — 25%; парча шелковая — 25%; парча шерстяная с шелком –12½% ; парча шелковая — 37½%; позументы золотые и серебряные, галуны и кружева шелковые с золотом и серебром — 37½%; полотна голландские, варендарские, билефежские и шленские — 25%; полотна парусные — 37½%; скатерти и салфетки камчатные — 37½%; патоку белую и черную — 50%; пуговицы золотые, серебряные, волоченые, обшивные — 20%; пуговицы шелковые, гарусные, шерстяные, волосяные и медные — 5%; пуговицы роговые — 37½%; пояса шелковые и шляпы — 37½%; посуду глиняную, муравленную и ценинную — 5%; пиргамен — 12½%; сахар головной и леденец — 37½%; тафты итальянские, французские, голландские и швейцарские — 37½%; трипы шелковые и гарусные — l2½%; флеры шелковые и крепы — 51 процент; тюли штофные, полушелковые, с гарусом, бумагой или шерстью — 12½%; шляпы всяких — 12½%.

Причем на таможенные службы была возложена не только фискальная функция по взиманию таможенных пошлин в казну Российской империи (35,7% всех косвенных налогов)4, но и учетная функция по сбору и обработке первичных статистических данных по внешней торговли, которые оформлялись сотрудниками таможенной службы в виде сводных таблиц и передавались в центральное учреждение (сначала в коммерц-коллегию, затем в департамент внешней торговли, а несколько позже — в департамент таможенных сборов, статистическое отделение которого вело обобщение всей информации по внешней торговле, включая анализ первоначальных записей на таможнях). Причем первоначальные записи по каждой экспортно-импортной операции вносились сотрудниками таможенной службы в учетные карточки, которые затем сортировались по наименованиям товаров, странам их происхождения и назначения и оформлялись в виде ежемесячных статистических обозрений, а по итогам календарного года публиковался сводный «Обзор по внешней торговле».

В Российской империи первый статистический справочник по внешней торговле был опубликован по распоряжению графа Н. П. Румянцева в 1802 г. и содержал весьма обширный перечень (номенклатуру) «отпускных и привозных товаров», пересекаемых российские таможенные границы с европейскими и азиатскими странами, которые были систематизированы и включены в классификатор, содержащий шесть крупных разделов:

1. Товары, к жизненным припасам принадлежащие.

2. Металлы.

3. Товары, в первоначальном виде к рукоделиям служащие.

4. Товары в российском изделии.

5. Скот живой.

6. Прочие разные товары.

Многотомный справочник представлял собой первый опыт составления подробного классификатора, охватывающего все товары, обращающиеся во внешней торговли Российской империи с другими государствами, материалы которого давали всестороннее представление относительно состояния торгово-экономических отношений.

С 1804 г. начали издаваться официальные ежегодные «Обзоры внешней торговли Российской империи», в которых систематически публиковались (вплоть до 1915 г. включительно) подробные сведения относительно прохождения товаров через все порты и таможни Российской империи, сгруппированные по странам их происхождения и назначения, по участкам европейской (включая сухопутную и морскую) и азиатской таможенной границы, по объему экспорта и импорта товара (в натуральном и стоимостном выражении), а также статистические данные по внешней торговле с европейскими и азиатскими странами5.

1.2. Тенденции к сближению национальных номенклатур и классификаторов товаров

Неуклонный рост мирового товарооборота, расширение ассортимента товаров, поставляемых странами на мировой рынок, необходимость сопоставления национальных уровней таможенных платежей и налогообложения импорта и экспорта, а также необходимость проведения международных двусторонних и многосторонних переговоров вызвали настоятельную потребность в разработке наднациональных (международных) номенклатур и классификаторов товаров в целях выработки единого подхода к применению мер таможенно-тарифного и нетарифного регулирования внешнеторгового оборота, исчислению ввозных и вывозных таможенных пошлин, введению запретов и ограничений, а также ведению таможенной статистики внешней торговли.

Дело в том, что национальные товарные номенклатуры того периода представляли собой таможенно-статистические классификаторы, охватывающие, как правило, только те товары, которые являлись объектом внешней торговли конкретного государства. Причем во всех товарных номенклатурах, обращающиеся в сфере международной торговли товары, классифицировались (от лат. classis — разряд и facere — делать) только по одному и единственному признаку, а именно: по их наименованию, расположенному в алфавитном порядке. Например, в Российской империи классификаторы товаров в таможенных целях начиная с 1724 г., а в Англии начиная с 1787 г. составлялись исключительно в алфавитном порядке. По тому же принципу формировались товарные номенклатуры Германии (1788 г.), Бельгии (1791 г.) и практически всех других европейских государств. Причем наличие значительных различий в потребностях тех или иных стран в области сбора, обработки и анализа статистических данных по внешней торговле предопределяло в конечном счете весьма неблагоприятную (с точки зрения сближения таможенно-статистических классификаторов товаров разных стран) ситуацию: национальные товарные номенклатуры отдельных стран существенно различались не только критериями отнесения товаров к тем или иным товарным позициям (например, морозильные шкафы в таможенных классификаторах одних европейских стран относились к кухонным принадлежностям, тогда как в товарных номенклатурах других стран они квалифицировались в качестве мебели), но и числом их наименований, включенных в действующие классификаторы товаров в таможенных целях (табл. 1.2).

Таблица 1.2

Число наименований товаров, включенных в таможенные классификаторы (по странам)

| № |

Страны |

Число наименований товаров |

В процентах к показателям Австрии |

| 1 |

Австрия |

1309 |

100 |

| 2 |

Франция |

1097 |

83,8 |

| 3 |

Италия |

945 |

72,9 |

| 4 |

Германия |

933 |

71,3 |

| 5 |

Россия |

585 |

44,7 |

| 6 |

Англия |

258 |

19,7 |

Как мы видим, национальные товарные номенклатуры отдельных стран весьма различались по числу наименований включенных в их структуру товаров (число наименований товаров колебалось в диапазоне от 258 до 1309 единиц). В частности, товарная номенклатура Англии содержала 258 наименования товаров, тогда как в товарной номенклатуре Германии их насчитывалось 933, в классификатор товаров Австрии было включено 1309 импортируемых товаров, товарная номенклатура Франции содержала 1097 товарных позиций, а таможенная статистика внешней торговли Италии охватывала 945 наименований товаров. В Таможенном тарифе Российской империи насчитывалось 370 наименований товаров, вывозимых за пределы страны, и еще 600 наименований товаров, ввозимых на российский внутренний рынок. При таком разнообразии действующих в различных странах классификаторов товаров в таможенных целях использование единообразного подхода к применению мер таможенно-тарифного и нетарифного регулирования внешнеторгового оборота, взиманию таможенных пошлин, введению запретов и ограничений, ведению достоверной таможенной статистики внешней торговли было крайне затруднено. Более того, сбор и обработка первичных записей по экспортно-импортным операциям в одних странах возлагалась на местные таможни (центральные учреждения лишь сводили в итоговые таблицы уже обработанные статистические данные по внешней торговле, получаемые от местных таможен), тогда как в других странах первичные записи по экспорту и импорту товаров поступали в необработанном виде в центральное учреждение, которое после их статистической обработки включало в общие аналитические таблицы, иллюстрирующие сводные показатели по таможенной статистике внешней торговле своей страны.

В целях сближения национальных классификаторов товаров в таможенных целях и сопоставимости параметров таможенной статистики внешней торговли европейских стран в 1853 г. в Брюсселе (Бельгия) состоялся первый Международный статистический конгресс, в котором участвовали 153 делегата, представляющих национальные статистические, таможенные и научные учреждения европейских стран. Последующие сессии Международного статистического конгресса проходили в 1855 г. (Париж, Франция), в 1857 г. (Вена, Австро-Венгрия), в 1860 г. (Лондон, Великобритания), в 1863 г. (Берлин, Германия), в 1867 г. (Флоренция, Италия), в 1869 г. (Гаага, Голландия), в 1872 г. (Санкт-Петербург, Россия) и в 1876 г. (Будапеште, Австро-Венгрия). Именно систематически проводимые сессии Международного статистического конгресса стали тем катализатором, который значительно ускорил работу по сближению национальных классификаторов товаров европейских странах в целях выработки единообразного подхода к применению мер таможенно-тарифного и нетарифного регулирования внешнеторгового оборота, взиманию таможенных пошлин, введению запретов и ограничений, а также формированию ведению и распространению таможенной статистики внешней торговли между пользователями, включая международные экономические организации. В целях координации работы форумов по проблемам гармонизации национальных товарных номенклатур в 1885 г. был учрежден Международный институт статистики (офис был расположен в Гааге, Голландия), который занимался организацией международных конференций (конференции проходили регулярно, каждые два года), издательством книг и журналов, посвященным проблематике международных торговых отношений.

В 1890 г. в Париже состоялся Международный конгресс по таможенным правилам, на котором основное внимание было акцентировано на практических вопросах разработки, введения и применения гармонизированного международного классификатора товаров в таможенных целях, способного обеспечить:

• использование единого понятийного аппарата, сопровождающего деятельность таможенных органов, участие экспертов и представителей бизнеса в международном переговорном процессе, а также работу производителей, экспортеров, импортеров и перевозчиков товаров;

• применение единых принципов классификации товаров в таможенных целях, обращающихся в сфере международной торговли, приемлемых для всех торгующих государств;

• достоверное сопоставление статистических материалов различных стран, публикуемых в национальных сборниках по статистике внешней торговли, в целях их анализа, обобщения и публикации в международных специализированных изданиях.

В ходе обсуждения проблем, связанных с гармонизацией национальных классификаторов товаров в таможенных целях, участники Международного конгресса отметили весьма положительный факт, а именно: состоявшийся переход европейских стран на качественно новый уровень ведения товарных номенклатур, на базе которых и формируются национальные таможенные тарифы, а именно: переход в основном от алфавитного порядка перечисления товаров, облагаемых таможенными пошлинами, к иерархическому методу их классификации, позволяющему объединять отдельные товары, находящиеся в сфере международного товарооборота, в разделы, товарные группы и товарные позиции по таким классификационным признакам, как их происхождение, химический состав, вид материала, из которого изготовлены товары, а также их функциональное назначение. Например, Таможенный тариф Российской империи, введенный в действие 1 июля 1891 г. (период правления Александра III), опирается на товарную номенклатуру, в которой все товары, обращающиеся в сфере международной торговли, разделены на три части: часть А — товары, ввозимые на внутренний рынок, сгруппированы в 10 разделов, которые объединяют 218 товарных групп (1–218), разделенных на 973 товарные позиции; часть Б — товары, запрещенные к ввозу (товарные группы 219–228), часть В — вывозимые товары, объединенные в товарные группы 229–237 (табл. 1.3).

Таблица 1.3

Товарная номенклатура Таможенного тарифа Российской империи (1891 г.)

| Разделы |

Наименование раздела |

Базовые товарные группы |

Количество товарных групп |

| А. Ввозимые товары |

|||

| I |

Хлебные товары и овощи |

1–5 |

5 |

| II |

Плоды, пряности, чай, сахар, вина и другие алкогольные напитки |

6–32 |

27 |

| III |

Соль, мясо, кожи, меха и разные товары животного происхождения |

33–57 |

25 |

| IV |

Лес, древесина, изделия и растения (товарные группы) |

58–64 |

7 |

| V |

Землистые вещества, камни, глиняные изделия и стекло |

65–78 |

14 |

| VI |

Каменный уголь и другие виды топлива |

79 |

1 |

| VII |

Нефть, терпентин, смолы и камеди |

80–88 |

9 |

| VIII |

Товары, перерабатываемые и производимые химическими и красочными заводами |

89–137 |

49 |

| IX |

Руды, металлы, металлические изделия, машины и корабли |

138–175 |

38 |

| X |

Мануфактурные, писчебумажные и разные мелкие товары |

176–218 |

43 |

| Б. Товары, запрещенные к ввозу |

|||

| XI |

Фосфориты, яички шелковичных червей, тряпье и лоскуты, цинковая руда, железная руда, дерево пальмовое и ореховое |

219–228 |

10 |

| В. Вывозимые товары |

|||

| XII |

Лес, древесина, изделия и растения |

229–237 |

8 |

Как мы видим, товарная номенклатура Таможенного тарифа 1891 г., ставшего, по-видимому, ключевой причиной торговой войны между Россией и Германией, значительно расширилась с 4 товарных групп (Таможенный тариф 1819 г.) до 237 товарных групп, что не только адекватно отражает динамику и качественно изменившееся состояние экономики Российской империи и ее важнейших отраслей (земледелия и промышленности), но и связывает предстоящий период (будущее десятилетие — следующий Таможенный тариф был принят 13 января 1903 г.) с прошедшим периодом, когда внутренний рынок Российской империи регулировался на протяжении XIX в. Таможенными тарифами 1819, 1822, 1841, 1850, 1857 и 1868 гг.

В качестве других, не менее важных проблем гармонизации национальных товарных номенклатур, рассматриваемых на Международном конгрессе по таможенным правилам (1890 г., Париж), следует отнести теоретические и практические вопросы, связанные с определением границ экспортных и импортных товарных потоков, формированием единой системы мер и весов, а также стоимостной оценкой экспортных и импортных товаров на базе обращающихся на мировом рынке денежных знаков в условиях весьма значительной вариативности их рыночной стоимости6.

В целях приведения к должной сопоставимости европейских монетных систем, обслуживающих международный товарооборот, 23 декабря 1865 г. по инициативе Франции был создан Латинский монетный союз (фр.: L’Union monétaire latine), к которому присоединились Бельгия, Италия и Швейцария. По стандартам Латинского монетного союза, страны, вошедшие в его состав, должны были при чеканке монет строго соблюдать фиксированное соотношение между серебром и золотом (4,5 г. серебра равнялось 0,290322 г. золота, т. е. имело место их соотношение 15,5 к 1). Соблюдение стандартов, установленных государствами — участниками Латинского монетного союза, позволило осуществлять взаимный прием национальными казначействами чеканных монет в качестве законного платежного средства по экспортным и импортным операциям. Позднее к Латинскому монетному союзу присоединились Австро-Венгрия, Болгария, Греция, Испания, Румыния, Сан-Марино и Сербия. В 1878 г. на золотой стандарт Латинского монетного союза (без привязки к серебру) перешла Финляндия, а с 1885 г. золотое содержание российских монет империал и полуимпериал стало полностью соответствовать золотому содержанию французских монет достоинством в 40 и 20 франков соответственно.

Международной правовой базой информационного обеспечения процесса гармонизации классификаторов товаров и таможенных тарифов различных государств стала «Конвенция о создании международного союза публикации таможенных тарифов» (Брюссель, 5 июля 1890 г.) и созданные на ее основе объединения, как-то: «Международный союз публикации таможенных тарифов» и «Международное бюро по переводу и изданию таможенных правил и тарифов», в функции которых входил перевод и оперативная публикация таможенных тарифов различных стран мира, а также законодательных или административных постановлений, вносящих в них изменения.

В целях осуществления функций «Международного бюро по переводу и изданию таможенных правил и тарифов» государства — участницы «Конвенция о создании международного союза публикации таможенных тарифов» были обязаны ежегодно присылать в двух экземплярах следующие специальные документы:

• национальные таможенные законы и таможенный тариф;

• постановления о внесении изменений в национальное таможенное законодательство и тарифы;

• национальные циркуляры, инструкции, правила таможенных учреждений о применении тарифов или классификации товаров;

• тексты международных двусторонних торговых договоров, международных конвенций и внутренних законов, имеющих прямое отношение к действующим таможенным тарифам.

Публикации классификаторов товаров, таможенных тарифов различных государств и других нормативных документов помещались в сборнике «Международный таможенный бюллетень» (печатный орган «Международного союза по публикации таможенных тарифов»), который систематически издавался на английском, испанском, итальянском, немецком и французском языках.

В целом обзор предыстории создания единого Международного классификатора товаров в таможенных целях показывает, что многие проблемы создания и сближения товарных номенклатур разных стран, возникшие в период XVI–XIX вв., удалось вполне успешно решить на национальном уровне, но главные события, связанные с формированием на наднациональном уровне гармонизированной товарной номенклатуры, охватывающей все товары, обращающиеся в сфере международной торговли, которая могла бы использоваться в целях выработки единого подхода к разработке таможенных тарифов, применению общепринятых мер таможенно-тарифного и нетарифного регулирования внешнеторгового оборота, взиманию таможенных пошлин, введению запретов и ограничений, а также ведению таможенной статистики внешней торговли, должны были произойти в следующем, XX столетии.

1.3. Первые наднациональные классификаторы товаров

Начало нового, XX столетия, характеризующееся высоким уровнем концентрации капитала и монополизацией производства, слиянием банковского, производственного и земельного капитала и образованием единого мирового рынка, предопределило широкую интеграционную повестку, предполагающую в том числе проведение согласованной, скоординированной политики государств по формированию на наднациональном уровне гармонизированной товарной номенклатуры внешнеэкономической деятельности в целях выработки единого подхода в разработке таможенных тарифов, введении мер таможенно-тарифного и нетарифного регулирования экспортно-импортных операций, порядке установления и взимания ввозных и вывозных таможенных пошлин, использовании мер торговой защиты внутреннего рынка от недобросовестной конкуренции, а также ведении таможенной статистики внешней торговли.

1.3.1. Брюссельская товарная номенклатура

Брюссельская товарная номенклатура представляет собой международный классификатор, охватывающий все товары, представленные во внешнеторговом обороте стран, являющихся договаривающейся стороной Конвенции (лат.: conventio — договор, соглашение) «О единой классификации товарной номенклатуры», которая была подписана 31 декабря 1913 г. в Брюсселе (Бельгия) представителями 29 государств- участниц Международной конференции по коммерческой статистике.

Основные положения Конвенции «О единой классификации товарной номенклатуры» сводились к тому, что государства, ее подписавшие, приняли на себя обязательства, сохраняя правовой статус национальных классификаторов товаров и товарных номенклатур, составлять и предоставлять фактические данные по внешней торговле в распоряжение специально созданному «Международному бюро торговой статистики», сгруппированные в соответствии с согласованной товарной номенклатурой внешнеэкономической деятельности (табл. 1.4).

Таблица 1.4

Структура Брюссельской товарной номенклатуры

| № п/п |

Наименование раздела |

Базовые товарные позиции |

Количество товарных позиций |

| I |

Живые животные |

1–7 |

7 |

| II |

Продовольственные товары и напитки |

8–49 |

42 |

| III |

Сырье и полуфабрикаты |

50–89 |

49 |

| IV |

Готовые изделия |

99–182 |

84 |

| V |

Золото и серебро необработанные, золотые и серебряные монеты |

183–186 |

4 |

Как мы видим, основными классификационными признаками, на основе которых товары, обращающиеся в сфере международной торговли, распределялись в Брюссельской товарной номенклатуре по разделам и товарным группам, являются: материал, из которого произведены товары, последовательность обработки товаров и их функциональное назначение. Например, раздел I «Живые животные» включает следующие товарные позиции: «Лошади, ослы, мулы и лошаки живые» (товарная позиция 01); «Крупный рогатый скот живой» (товарная позиция 02); «Свиньи живые; овцы и козы живые» (товарная позиция 03); «Домашняя птица живая, включая кур, уток, гусей, индеек и цесарок» (товарная позиция 04) и т. д. Важно иметь ввиду, что до 1900 г. в большинстве действующих национальных классификаторах товаров и товарных номенклатурах: во-первых, содержались лишь те товарные позиции, которые имели наиболее важное значение исключительно для национальной экономики той или иной страны; и, во-вторых, в национальных классификаторах товаров и товарных номенклатурах использовались разные признаки классификации товаров — одни страны традиционно использовали при классификации товаров алфавитный порядок их группировки, тогда как другие страны группировали товары по признаку их происхождения (например, сельскохозяйственные и промышленно-ремесленные товары).

Брюссельская товарная номенклатура, введенная Международной конвенцией «О единой классификации товарной номенклатуры», стала служить в качестве методологической основы для формирования и сравнительного анализа данных коммерческой статистики по внешней торговле разных стран. В частности, «Международное бюро торговой статистики» в 1925 г. опубликовало первый номер «Информационного бюллетеня», который содержал статистические данные об экспорте и импорте товаров 15 стран-членов Международной конвенции «О единой классификации товарной номенклатуры» за 1922 г. в их весовом и стоимостном выражении, сгруппированным в полном соответствии с разделами (5 разделов) и товарными позициями (186 товарных позиций) Брюссельской товарной номенклатуры. Например, товарная позиция «Зерно» (раздел II «Продовольственные товары и напитки») была представлена в «Информационном бюллетене», подготовленном экспертами «Международного бюро торговой статистики» в том числе и экспортом зерновых из России, который по странам назначения распределялся следующим образом: ячмень вывозился преимущественно в Германию (100002 тыс. пудов или 59.3% общего вывоза), Голландию (30590 тыс. пудов) и Великобританию (15361 тыс. пудов); пшеница вывозилась главными образом в Италию (40547 тыс. пудов или 25,2% общего количества), Голландию (34049 тыс. пудов), Францию (28433 тыс. пудов) и Великобританию (37432 тыс. пудов): овес вывозился в основном в Голландию (20161 тыс. пудов или 38,9°/о всего экспорта), Великобританию (9595 тыс. пудов) и Германию (8617 тыс. пудов); кукуруза вывозилась в Австро-Венгрию (9299 тыс. пудов или 19,8%), Голландию (9050 тыс. пудов), Румынию (8815 тыс. пудов) и в Германию (7447 тыс. пудов); ржи было вывезено наибольшее количество в Голландию (12 647 тыс. пудов или 41,3% общего вывоза) и Германию 6706 тыс. пудов). Главными таможнями по пропуску хлеба и хлебопродуктов через российскую таможенную границу (по степени значимости) являлись: Николаевская, Ростовская, Александровская, Одесская, Новороссийская, Санкт-Петебургская, Херсонская и Таганрогская.

Аналогичные данные по экспортно-импортным операциям содержались в «Информационном бюллетене», публикуемом «Международным бюро торговой статистики» и по другим разделам и товарным позициям, включенным в структуру Брюссельской товарной номенклатуры, которой прямо или косвенно пользовались в целях построения таможенных тарифов и применения мер таможенно-тарифного и нетарифного регулирования внешнеторгового оборота около тридцати стран мира.

1.3.2. Женевская таможенная номенклатура Лиги Наций

Первая мировая война (28 июля 1914 г. — 11 ноября 1918 г.), ставшая одним из самых широкомасштабных вооруженных конфликтов в истории человечества, отодвинула на неопределенный срок устремление государств к созданию на наднациональном уровне гармонизированной товарной номенклатуры внешнеэкономической деятельности, а также других унифицированных таможенно-тарифных и нетарифных инструментов, регулирующих перемещение товаров через границы торгующих государств.

На Парижской международной конференции (18 января 1919 — 21 января 1920 гг.), созванной странами-победительницами в целях выработки и подписания мирных договоров с государствами, побежденными в Первой мировой войне (в работе конференции участвовало 27 государств), были подготовлены Версальский мирный договор с Германией (подписан 28 июня 1919 г.), Сен-Жерменский мирный договор с Австрией (10 сентября 1919 г.), Нейиский мирный договор с Болгарией (27 ноября 1919 г.), Трианонский мирный договор с Венгрией (4 июня 1920 г.) и Севрский мирный договор с Турцией (10 августа 1920 г.), а также было принято решение о создании Лиги Наций (англ.: League of Nations, фр. Société des Nations, итал. Società delle Nazioni) — международной организации, основанной в результате Версальско-Вашингтонской системы Версальского соглашения в 1919–1920 гг., объединившей 58 государств-участников в целях разоружения, предотвращения военных действий, обеспечения коллективной безопасности, урегулирования международных споров путем дипломатических переговоров, а также путем развития торгово-экономических отношений между странами.

Проект Единой таможенной номенклатуры был подготовлен в 1927 г. Комитетом экспертами семи стран (Чехословакии, Франции, Германии, Италии, Венгрии, Бельгии и Швейцарии), работающими в рамках Всемирной экономической Конференции, созванной под эгидой Лиги Наций, первый вариант которой был завершен в 1931 г. (и пересмотрен в 1937 г.).

Женевская таможенная номенклатура Лиги Наций представляет собой международный классификатор товаров, разработанный в целях взимания таможенных пошлин при ввозе или вывозе товаров, который содержит 21 раздел, 86 товарных групп и 991 товарную позицию. В дополнение к основным, или базовым, товарным позициям, последовательно пронумерованным от 1 до 999, предусматриваются «вторичные», в некоторых случаях «третичные» и даже «четвертичные» товарные подпозиции. Например, раздел II «Продукты растительного происхождения» включает девять товарных групп, как-то: «Живые деревья и другие растения; луковицы, корни и прочие аналогичные части растений, срезанные цветы и декоративная зелень» (группа 06); «Овощи и некоторые съедобные корнеплоды и клубнеплоды» (группа 07); «Злаки» (группа 08) и т. д. Каждая товарная группа делится на товарные позиции, в частности, товарная группа «Злаки» включает такие товарные позиции, как: пшеница; рожь; ячмень; овес; кукурузы; рис и другие злаковые культуры. Причем основные товарные позиции являются в принципе обязательными, однако страны имели право самостоятельно либо сократить число товарных позиций, объединяя некоторые из них в общую классификационную группировку, либо создавать новые товарные позиции в дополнение к уже содержавшимся в Женевской таможенной номенклатуре, в зависимости от своих национальных интересов, экономических и статистических целей или проводимой таможенной политики.

В последующие годы Женевская таможенная номенклатура Лиги Наций рассматривалась в качестве методологической основы в целях дальнейшей гармонизации национальных товарных номенклатур и создания на наднациональном уровне единого международного классификатора товаров в таможенных целях.

Прежде всего, Женевская таможенная номенклатура Лиги наций была использована в качестве основы формирования «Минимального перечня товаров для включения в статистику международной торговли», подготовленного и опубликованного в 1938 г. Лигой Наций, в котором в качестве признака классификации товаров наряду с видом материала, из которого изготовлен товар, использовался и такой классификационный признак, как функциональное назначение товара. В частности, все товары, обращающиеся в сфере международной торговли, были объединены в 17 разделов, а именно: 1) продовольствие; 2) напитки, табак; 3) жиры и масла, воск животного и растительного происхождения; 4) химические и подобные им продукты; 5) каучук; 6) лесоматериалы, пробка; 7) бумага; шкуры, кожи и изделия из них, особо не поименованные; 8) текстильные товары; 9) одежда и белье; 10) топливо, смазочные материалы и подобные продукты, особо не поименованные; 11) неметалические минералы и изделия из них, особо не поименованные; 12) драгоценные металлы и драгоценные камни, жемчуг и изделия из них; 13) черные и цветные металлы и изделия из них, особо не поименованные; 14) машины и аппараты и принадлежности к ним, средства транспорта; 15) прочие товары, особо не поименованные; 16) реимпортные товары и товары, являющиеся объектами специальных операций; 17) золото необработанное и монеты. Причем каждый раздел в свою очередь был разделен на 50 товарных групп, которые объединяли 456 базисных товарных позиций. Периодически «Минимальный перечень товаров для включения в статистику международной торговли» дополнялся, уточнялся и корректировался, став в некоторых странах Европы (например, Венгрии, Италии и Германии) основой для формирования национальных классификаторов товаров в таможенных целях.

Далее, Женевская таможенная номенклатура Лиги Наций была принята в качестве основы при подготовке Брюссельской тарифной номенклатуры (Brussels Tariff Nomen lature — BTN) — международно-признанной стандартной классификации товаров в сфере внешней торговли для целей таможенного контроля и обложения товаров, перемещаемых через границу, таможенными пошлинами, которая разрабатывалась начиная с 1948 г. Группой изучения проблем Европейского Таможенного Союза. Естественно, что в текст Женевской таможенной номенклатуры, подготовленный в 1937 г. экспертами Лиги Наций, были внесены существенные поправки, связанные с необходимостью отражения достижений научно-технического прогресса и изменения структуры международной торговли, а также с целью преодоления недостатков, выявленных странами, в процессе применения таможенных тарифов, построенных на базе Женевской таможенной номенклатуре Лиги Наций.

Наконец, «Минимальный перечень товаров для международной торговой статистики», сформированный на базе Женевской таможенной номенклатуры Лиги Наций (1938 г.), был пересмотрен Статистической Комиссией Организации Объединенных Наций и опубликован под названием «Стандартизованная международная торговая классификация», а Экономический и Социальный Совет Организации Объединенных Наций (ЭКОСОС) 12 июля 1950 г. принял резолюцию, призвавшую правительства всех государств к использованию данного классификатора товаров при сборе, обработке и публикации данных об объемах и стоимости импортируемых и экспортируемых товаров в национальных статистических сборниках по внешней торговле.

Глава 2.

Гармонизированная система описания и кодирования товаров всемирной таможенной организации

2.1. Базовые международные классификаторы товаров

Постоянно меняющая структура и направления международных товарных потоков, появление новых товаров, эволюция функций таможенных служб и задач международного бизнеса инициировали потребность в создании многоцелевой товарной номенклатуры, отвечающей одновременно целям и задачам таможенных и статистических органов, построенная на принципах максимально тесной увязки между внешнеторговой и производственной статистикой различных государств. В частности, в начале 1970 г. на заседании Европейской экономической комиссии Организации Объединенных Наций было поручено Совету таможенного сотрудничества изучить возможности создания единой международной товарной классификационной системы, которая впоследствии и получила название Гармонизированная система описания и кодирования товаров (англ: Нarmonized commodity description and coding system).

Работа по созданию Гармонизированной системы описания и кодирования товаров Всемирной таможенной организации7 была начата в сентябре 1970 г. и лишь 18 лет спустя вступила с силу с 1 января 1988 г., консолидировав и унифицировав широкий спектр разных и весьма значимых классификаторов, применяемых в сфере международной торговли, как-то: Глобальный стандарт классификации отраслей; Единая товарная номенклатура Международного союза железных дорог; Единая товарная номенклатура стран Совета экономической взаимопомощи; Международная классификация товаров и услуг; Международная стандартная отраслевая классификация всех видов экономической деятельности; Северо-американская стандартная отраслевая классификация; Стандартизированный товаротранспортный код; Фрахтовый тариф Ассоциации Вест-Индских трансатлантических пароходных линий и другие (более 14 товарных и таможенных классификаторов).

В настоящее время 182 государства разрабатывают свои таможенные тарифы и товарные номенклатуры на основе Гармонизированной системы описания и кодирования товаров. Ее основной принцип — обязательная сопоставимость национальных и международных данных о внешней торговле той или иной страны.

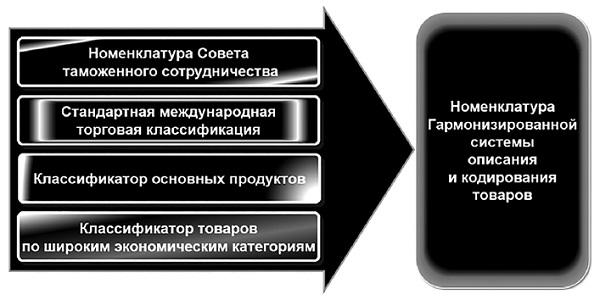

Номенклатура Гармонизированной системы описания и кодирования товаров Всемирной таможенной организации была сформирована на базе четырех действующих в сфере внешней торговли международных товарных, статистических и таможенных классификаторов (рис. 2.1).

Рис. 2.1. Международные основы Номенклатуры Гармонизированной системы описания и кодирования товаров

Как мы видим, Номенклатура Гармонизированной системы описания и кодирования товаров создана в результате весьма продолжительной и достаточно кропотливой (скрупулезной) работы экспертного сообщества многих стран по сближению различных (национальных и международных) классификаторов товаров, номенклатур таможенных тарифов, статистик внешней торговли и транспортных тарифов. В частности, наиболее значимыми, базовыми классификаторами при ее создании являются:

• Номенклатура Совета таможенного сотрудничества;

• Стандартный международный торговый классификатор Организации Объединенных Наций;

• Классификатор основных продуктов Организации Объединенных Наций;

• Классификатор товаров по широким экономическим категориям Организации Объединенных Наций.

Каждый из базовых классификаторов сыграл решающую роль в формировании Гармонизированной системы описания и кодирования товаров Всемирной таможенной организации.

2.1.1. Номенклатура Совета таможенного сотрудничества

Номенклатура Совета таможенного сотрудничества (Customs Cooperation Council Nomenclature — CCCN) представляет собой унифицированный классификатор товаров, используемый в целях таможенно-тарифного и нетарифного регулирования внешнеторгового оборота, который включает разделы, кодовые обозначения товарных групп и товарных позиций, и который постоянно совершенствуется Комитетом по номенклатуре Совета таможенного сотрудничества исходя из меняющейся структуры международной торговли.

Совет таможенного сотрудничества (англ.: Customs Cooperation Council) был учрежден Конвенцией, подписанной в Брюсселе 15 декабря 1950 г. Австрией, Бельгией, Великобританией, Германией, Грецией, Данией, Ирландией, Исландией, Италией, Люксембургом, Нидерландами, Норвегией, Португалией, Турцией Францией, Швецией и Швейцарией.

Основными функциями Совет таможенного сотрудничества наряду с прочими является разработка стандартной международной номенклатуры для классификации товаров в таможенных тарифах. С этой целью в рамках Совета таможенного сотрудничества был создан постоянный Комитет по номенклатуре, который занимался разработкой методологических основ классификации товаров и выработкой единообразного подхода к их распределению по разделам, товарным группам и товарным позициям.

Результатом деятельности экспертов постоянного Комитета по номенклатуре явилось заключение 15 декабря 1950 г. «Конвенции по номенклатуре для классификации товаров в таможенных тарифах», в преамбуле которой было отмечено, что подписавшие ее стороны создали Брюссельскую таможенную номенклатуру, «желая содействовать международной торговле, сознавая возрастающую роль таможенно-тарифного регулирования в условиях постепенной отмены количественных ограничений внешней торговли, желая облегчить международные переговоры по вопросам таможенных тарифов и улучшить сопоставимость данных внешнеторговой статистики путем применения единой таможенно-статистической номенклатуры, убежденные, что указанные цели могут быть достигнуты только с помощью установления единой международной основы для классификации товаров в таможенных целях»8.

Первый вариант номенклатуры, известный как Брюссельская таможенная номенклатура (Brussels Tariff Nomenсlature), был разработан в 1955 г. постоянным Комитетом по номенклатуре Совета таможенного сотрудничества (за основу была взята Женевская таможенная номенклатура товаров Лиги Наций, 1937 г.), ставший прообразом Номенклатуры Гармонизированной системы описания и кодирования товаров Всемирной таможенной организации.

Поправки к Брюссельской таможенной номенклатуре систематически вносились постоянным Комитетом по номенклатуре Совета таможенного сотрудничества в полном соответствии с рекомендациями «Конвенции по номенклатуре для классификации товаров в таможенных тарифах», принятыми в 1959 и 1965 гг. В 1972 г. было опубликовано 4-е издание Брюссельской таможенной номенклатуры на французском и английском языках.

Дальнейшее совершенствование Брюссельской таможенной номенклатуры привело к созданию в 1978 г. нового проекта, получившего название Номенклатуры Совета по таможенному сотрудничеству. В отличие от первоначального варианта (1955 г.), классификационная схема Номенклатуры Совета по таможенному сотрудничеству включала в себя классификационную группировку товаров, сформированную не только по степени их обработки, но и по происхождению и назначению товаров, а также по их химическому составу.

Номенклатура Совета по таможенному сотрудничеству представляет собой классификатор, охватывающий все товары, обращающиеся в сфере международной торговли, которые объединены в 21 раздел, а именно:

Раздел I. Живые животные; продукты животного происхождения.

Раздел II. Продукты растительного происхождения.

Раздел III. Жиры и масла животного или растительного происхождения и продукты их расщепления; готовые пищевые жиры; воски животного или растительного происхождения.

Раздел IV. Готовые пищевые продукты; алкогольные и безалкогольные напитки и уксус; табак и его заменители.

Раздел V. Минеральные продукты.

Раздел VI. Продукция химической и связанных с ней отраслей промышленности.

Раздел VII. Пластмассы и изделия из них; каучук, резина и изделия из них.

Раздел VIII. Hеобработанные шкуры, выделанная кожа, натуральный мех и изделия из них; шорно-седельные изделия и упряжь; дорожные принадлежности, дамские сумки и аналогичные им товары; изделия из кишок животных (кроме волокна из фиброина шелкопряда).

Раздел IX. Древесина и изделия из нее; древесный уголь; пробка и изделия из нее; изделия из соломы, альфы или из прочих материалов для плетения; корзиночные и другие плетеные изделия.

Раздел X. Масса из древесины или из других волокнистых целлюлозных материалов; регенерируемые бумага или картон (макулатура и отходы); бумага, картон и изделия из них.

Раздел XI. Текстильные материалы и текстильные изделия.

Раздел ХII. Обувь, головные уборы, зонты, солнцезащитные зонты, трости, трости-сиденья, хлысты, кнуты и их части; обработанные перья и изделия из них; искусственные цветы; изделия из человеческого волоса.

Раздел ХIV. Жемчуг природный или культивированный, драгоценные или полудрагоценные камни, драгоценные металлы, металлы, плакированные драгоценными металлами, и изделия из них; бижутерия; монеты.

Раздел XV. Недрагоценные металлы и изделия из них.

Раздел XVI. Машины, оборудование и механизмы; электротехническое оборудование; их части; звукозаписывающая и звуковоспроизводящая аппаратура, аппаратура для записи и воспроизведения телевизионного изображения и звука, их части и принадлежности.

Раздел XVII. Средства наземного транспорта, летательные аппараты, плавучие средства и относящиеся к транспорту устройства и оборудование.

Раздел XVIII. Инструменты и аппараты оптические, фотографические, кинематографические, измерительные, контрольные, прецизионные, медицинские или хирургические; часы всех видов; музыкальные инструменты; их части и принадлежности.

Раздел XIX. Оружие и боеприпасы; их части и принадлежности.

Раздел XX. Разные промышленные товары.

Раздел XXI. Произведения искусства, предметы коллекционирования и антиквариат.

Выделение разделов (21 раздел) и распределение по ним товарных групп и товарных позиций позволило последовательно реализовать рекомендации, принятые «Конвенцией по номенклатуре для классификации товаров в таможенных тарифах», по формированию Номенклатуры Совета по таможенному сотрудничеству (рис. 2.2).

Рис. 2.2. Содержание Номенклатуры Совета по таможенному сотрудничеству

Как мы видим, Номенклатура Совета таможенного сотрудничества имеет четырехразрядный цифровой десятичный код товара, который не содержит номеров разделов. В частности, все товары в номенклатуре объединены в 99 товарных групп, а все товарные группы, независимо от их принадлежности к тому или иному разделу товарной номенклатуры, пронумерованы в возрастающем порядке от 01 до 99. Например, раздел XV «Недрагоценные металлы и изделия из них» содержит двенадцать товарных групп, как-то: группа 72 («Черные металлы»); группа 73 («Изделия из черных металлов»); группа 74 («Медь и изделия из нее»); группа 75 («Никель и изделия из него»); группа 76 («Алюминий и изделия из него»); группа 77 (зарезервирована для использования в Номенклатуре Совета таможенного сотрудничества в будущем); группа 78 («Свинец и изделия из него»); группа 79 («Цинк и изделия из него»); группа 80 («Олово и изделия из него»); группа 81 («Прочие недрагоценные металлы; металлокерамика; изделия из них»); группа 82 («Инструменты, приспособления, ножевые изделия, ложки и вилки из недрагоценных металлов; их части из недрагоценных металлов»); группа 83 («Прочие изделия из недрагоценных металлов»).

Товарные группы в свою очередь разделены на товарные позиции с учетом степени обработки или переработки товара. Каждая товарная позиция имеет четырехзначный унифицированный код, где в первые два числа кода обозначают номер товарной группы (от 01 до 99), а последние два числа кода товара — номер товарной позиции внутри товарной группы. В частности, товарная группа «Цинк и изделия из него» (код товарной группы 79) делится на семь товарных позиций, а именно: «Цинк необработанный» (код товарной позиции 7901); «Отходы и лом цинковые» (код товарной позиции 7902); «Пыль, порошки и чешуйки цинковые» (код товарной позиции 7903); «Прутки, профили и проволока цинковые» (код товарной позиции 7904); «Плиты, листы, полосы или ленты и фольга цинковые» (код товарной позиции 7905) и т. д.

Номенклатура Совета по таможенному сотрудничеству дополняется следующими инструментами классификации и кодирования товаров:

• во-первых, Пояснениями к разделам, товарным группам и товарным позициям, которые, хотя и не являются частью «Конвенции по номенклатуре для классификации товаров в таможенных тарифах» (1950 год), но тем не менее представляют собой официальную интерпретацию товарной номенклатуры в том виде, в каком она была утверждена Советом таможенного сотрудничества;

• во-вторых, Алфавитным указателем, где перечисляются все товары, описываемые либо упоминаемые в Номенклатура Совета по таможенному сотрудничеству и Пояснениях к ней;

• в-третьих, Сборником классификационных мнений, в котором представлены все зарегистрированные и рассмотренные Советом таможенного сотрудничества предложения по проблемам классификации тех или иных товаров, инициируемые различными странами.

Номенклатура Совета таможенного сотрудничества, разработанная на базе Брюссельской таможенной номенклатуры 1955 г., была принята большинством стран мира: к 1985 г. около 150 государств, таможенных и экономических союзов, на долю которых приходилось более семидесяти процентов международной торговли, использовали номенклатуру Совета по таможенному сотрудничеству в качестве основы для формирования национальных таможенных тарифов и разработки внешнеторговых статистических классификаторов, что послужило объективным основанием для перехода в условиях все большего усложнения структуры международной торговли на новую, Гармонизированную систему описания и кодирования товаров Всемирной таможенной организации.

2.1.2. Стандартный международный торговый классификатор

Стандартный международный торговый классификатор (англ.: Standard International Trade Classification — SITC) Организации Объединенных Наций представляет собой товарную номенклатуру, которая позволяет определять сопоставимые показатели, характеризующие объем и структуру экспорта и импорта различных стран, а также проводить (с помощью специального «ключа») перегруппировку товаров в соответствии с другими международными классификаторами и товарными номенклатурами.

Стандартный международный торговый классификатор, принятый Экономическим и социальным советом Организации Объединенных Наций (ЭКОСОС) 12 июля 1950 г. по рекомендации пятой сессии Статистической комиссии Организации Объединенных Наций, ориентирует правительства большинства стран мира при составлении статистических отчетов по внешней торговле руководствоваться принятой классификацией в целях сопоставимости данных и анализа мировой торговли9.

Главный признак классификации, заложенный в Стандартный международный торговый классификатор Организации Объединенных Наций — это последовательность обработки товаров, т. е. все товары в классификаторе объединены в три основные группы:

• сырьевые товары (продукция добывающей промышленности, сельского и лесного хозяйства);

• полуфабрикаты (продукт, требующий дальнейшей переработки или включения в состав других товаров, прежде чем стать средствами производства или предметами потребления);

• готовые изделия (промышленные изделия, предназначенные для потребления или использования в промышленности, сельском хозяйстве, на транспорте и в домашнем хозяйстве).

Стандартный международный торговый классификатор Организации Объединенных Наций, положенный в основу Гармонизированной системы описания и кодирования товаров Всемирной таможенной организации, имеет следующую структуру (рис. 2.3).

Рис. 2.3. Структура Стандартного международного классификатора Организации Объединенных Наций

Как мы видим, исходной категорией классификационного кода товара, сформированного на основе Стандартного международного торгового классификатора Организации Объединенных Наций, является раздел, который конкретизируется в интервале от 0 до 9 множественностью товаров отдельных отраслей экономики, а именно:

Раздел 0. Продукты питания и живые животные;

Раздел 1. Напитки и табак;

Раздел 2. Сырые несъедобные материалы, кроме топлива;

Раздел 3. Минеральные топлива, смазки и аналогичные материалы;

Раздел 4. Животные и растительные масла, жиры и воски;

Раздел 5. Химические и аналогичные продукты;

Раздел 6. Промышленные товары, классифицируемые в основном по материалу;

Раздел 7. Машины и транспортное оборудование;

Раздел 8. Разные промышленные изделия;

Раздел 9. Товары и сделки, не классифицируемые в другом месте в Стандартном международном торговом классификаторе Организации объединенных наций.

Нетрудно заметить, что Стандартный международный торгового классификатор Организации Объединенных Наций состоит из 10 разделов (с нулевого по девятый включительно), которые объединяют 67 товарных групп, 261 товарную подгруппу, 1033 товарные позиции и 3118 товарных субпозиций, а каждый товар имеет пятиразрядный цифровой десятичный код, где:

• первый знак кода товара обозначает раздел классификатора;

• первые два знака кода товара обозначают товарную группу;

• три знака кода товара обозначают товарную подгруппу;

• четыре знака кода товара обозначают товарную позицию;

• пять знаков кода товара обозначают товарную субпозицию.

Например, код товара 88574 («Будильники на батарейках, аккумуляторах или питающиеся от сети») обозначает следующую информацию. Первый знак кода товара («8») указывает на товарный раздел — «Разные готовые изделия». Первые два знака кода товара («88») определяют товарную группу «Фотоаппараты, фотооборудование, приспособления и оптические товары, в другом месте не поименованные; часы». Дальнейшая расшифровка кодового обозначения товара приводит к трехзначному коду, а именно: три знака кода товара («885») означают товарную подгруппу «Часы ручные, настольные, стенные»; четыре знака кода товара («8857») характеризует товарную позицию «Часы настольные, стенные»; наконец, пятизначный код товара («88574) указывает на товарную субпозицию и обозначает конкретный товар «Будильники на батарейках, аккумуляторах или питающиеся от сети».

В настоящее время Стандартный международный торговый классификатор Организации Объединенных Наций используется при классификации товаров в статистическом учете спорадически (нерегулярно). С принятием Гармонизированной системы описания и кодирования товаров Всемирной таможенной организации он практически утратил свою былую значимость, однако достаточно широко применяется в статистических публикациях Организации Объединенных Наций по международной торговле.

2.1.3. Классификатор основных продуктов

Классификатор основных продуктов (англ.: Central Products Classification — CPC) представляет собой всеобъемлющую номенклатуру товаров и услуг, которая устанавливает международный стандарт сбора и представления в таблицах всех видов данных, требующих детализации продуктов, включая промышленное производство, национальные счета, сферу услуг, внутреннюю и внешнюю торговлю товарами, международную торговлю услугами, платежный баланс, потребление и статистику цен.

Начало разработки Классификатора основных продуктов было связано с выдвинутыми в начале 70-х годов ХХ в. инициативами по согласованию различных международных классификаторов товаров в таможенных целях, подготовленных под эгидой Организации Объединенных Наций и других международных органов в экономической и других областях жизнедеятельности.

Классификатор основных продуктов включает всех товары и услуги, которые могут стать объектом купли-продажи на внутреннем или международном рынках или могут накапливаться в качестве запасов. В нем представлены продукты, которые являются результатом экономической деятельности, включая транспортабельные товары, нетраспортабельные товары и услуги. В Классификаторе основных продуктов в целом применяется тот же подход к определению товаров и услуг, что и в Системе национальных счетов (СНС — согласованной на международном уровне системе взаимосвязанных показателей экономической деятельности и классификаций, применяемой в целях описания и анализа макроэкономических процессов конкретной страны в условиях рыночной экономики и связывающей такие важнейшие макроэкономические показатели, как объемы выпуска товаров и услуг, совокупные доходы и расходы, что позволяет представить валовый внутренний продукт на всех основных стадиях: производство, распределение, пользование), за исключением некоторых отклонений от стандарта СНС с тем, чтобы можно было сохранить взаимосвязи с другими классификаторами товаров и удовлетворить потребности в статистических данных в других системах (в частности, активы, ранее включавшиеся в Классификатор основных продуктов, из него изъяты и включены в состав всеобъемлющего Классификатора активов).

Классификатор основных продуктов имеет иерархическую систему кодирования товаров и услуг, в основу которой положен пятизначный цифровой десятичный код, структуру которого иллюстрирует следующая схема (рис. 2.4).

Рис. 2.4. Структура Классификатора основных продуктов

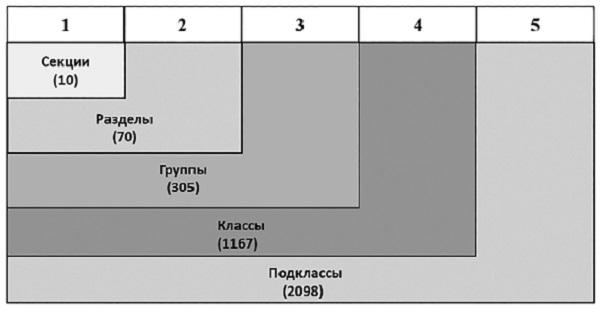

Как мы видим, Классификатор основных продуктов включает секции (обозначаемые первой цифрой), разделы (обозначаемые первой и второй цифрами), группы (обозначаемые первыми тремя цифрами), классы (обозначаемые первыми четырьмя цифрами) и подклассы (обозначаемые пятью цифрами).

Исходной категорией классификационного кода товара, сформированного на основе Классификатора основных продуктов, является секция, которая конкретизируется в интервале от 0 до 9 множественностью товаров отдельных отраслей экономики, а именно:

• Секция 0. Продукция сельского хозяйства, лесного хозяйства и рыболовства;

• Секция 1. Руды и минералы; электричество, газ и вода;

• Секция 2. Пищевые продукты, напитки, табачные изделия; текстильные изделия, одежда и изделия из кожи;

• Секция 3. Прочие транспортабельные товары, кроме изделий из металла;

• Секция 4. Изделия из металла, машин и оборудования;

• Секция 5. Строительные услуги;

• Секция 6. Торговые распределительные услуги; услуги временного проживания; услуги общественного питания; транспортные услуги; распределение коммунальных услуг;

• Секция 7. Финансовые и смежные услуги; услуги связанные с недвижимым имуществом; лизинговые и арендные услуги;

• Секция 8. Коммерческий и производственные услуги;

• Секция 9. Коммунальные, социальные и персональные услуги.

В целях обозначения секций Классификатора основных продуктов используются коды от 0 до 9, а каждая секция может быть разделена на девять разделов. Третий знак кода обозначает одну из девяти групп, на которые в свою очередь может быть разбит каждый раздел, а эти группы в свою очередь разделены еще на девять классов и последний — на девять подклассов. Например, секция 0 «Продукция сельского хозяйства, лесного хозяйства и рыболовства» включает такие разделы, как: 01 «Продукция сельского хозяйства, садоводства и огородничества»; 02 «Живые животные и продукция животноводства»: 03 «Продукция лесного хозяйства и лесозаготовок»; 04 «Рыба и другая рыбная продукция». Раздел 01 «Продукция сельского хозяйства, садоводства и огородничества» включает товарные группы — 011 «Зерновые», 012 «Овощи», 013 «Плоды и орехи», 014 «Масличные семена и маслосодержащие плоды» и т. д. Товарная группа «Зерновые» включает такие товарные классы, как 0111 «Пшеница», 0112 «Кукуруза», 0113 «Рис», 0114 «Ячмень», 0115 «Рожь, овес» и другие. Класс 0111 «Пшеница» делится на подклассы — 01111 «Пищевая пшеница», 01112 «Фуражная пшеница» и т. д.

В общей сложности Классификатор основных продуктов включает 10 секций, 70 разделов, 305 групп, 1 167 классов и 2 098 подклассов. Такая система классификации и кодирования была выбрана с тем, чтобы не допустить возможного смешения классификационных группировок Классификатора основных продуктов с классификационными группировками другого классификатора — Стандартной международной торговой классификации Организации Объединенных Наций, в которой также используются пятизначные коды товара.

В тех случаях, когда какой-либо уровень классификации не разделяется на следующие категории, на место знака, соответствующему следующему уровню детализации, ставится цифра «0». Например, подклассу «Глина» соответствует код 15400, поскольку группа 154 (Глина) не разбивается ни на классы, ни на подклассы. Сходным образом, подклассу «Битуменосные или нефтеносные сланцы и гудронные пески» присвоен код 12030, поскольку раздел 12 («Сырая нефть и природный газ») разбивается не на группы, а непосредственно на классы, из которых класс 1203 («Битуминосные или нефтеносные сланцы и гудронные пески») не разбивается на более мелкие категории. Причем при компьютерной обработке данных цифра «0» может также указывать на то, что данный код обозначает совокупность всех, более мелких, категорий. Так, код 2610 мог бы охватывать все категории от 2611 до 2619, а код 34-600 мог бы обозначать совокупность всех категорий от 34611 до 34620. Цифра «9» резервируется (там, где это возможно) в целях обозначения оставшихся категорий. Например, класс 0119 («Прочие зерновые») содержит все зерновые, не указанные в группе 011 раздела «Зерновые». Однако такой подход не применяется во всех тех случаях, когда в коде используется цифра «9».

В целом Классификатор основных продуктов разработан главным образом в целях обеспечения международной сопоставимости статистических данных о товарах и услугах, повышения степени согласованности между различными областями экономической статистики, а также в целях укрепления роли национальных счетов как инструмента координации статистических данных. Классификатор основных продуктов служит руководством при совершенствовании или пересмотре существующих схем классификации в целях приведения их в соответствие с международными стандартами, закладывая тем самым основу для рекомпиляции (в аналитических целях) основных статистических данных из их первоначальных классификаций в Международную стандартную отраслевую классификацию всех видов экономической деятельности.

2.1.4. Классификатор товаров по широким экономическим категориям

Классификатор товаров по широким экономическим категориям (англ.: Qualifier by Broad Economic Categories — QBEC) разработан в качестве методического ориентира в целях формирования национальных систем классификации экспорта и импорта товаров, определенных в соответствии с разделами, группами, подгруппами и основными заголовками Стандартной международной торговой классификации Организации Объединенных наций.

В 1965 г. Статистическая комиссия Организации Объединенных Наций, признавая растущую потребность в статистических данных по международной торговле, анализируемых по широким экономическим категориям, рекомендовала Статистическому отделу Секретариата ООН разработать в дополнение к сводным данным, уже разработанным на основе разделов Международной стандартной торговой классификации, данные по широким экономическим классам товаров с выделением пищевых продуктов, исходных продуктов для промышленности, капитального оборудования, потребительских товаров длительного и кратковременного пользования в отношении каждой страны, основных регионов и мирового сообщества в целом.

Классификатор товаров по широким экономическим категориям предназначен главным образом для использования Статистическим отделом Секретариата Организации Объединенных Наций при составлении сводных данных о международной торговле. Кроме того, он служит инструментом преобразования данных Стандартного международного торгового классификатора в категории конечного использования товаров, которые выделяются в рамках Системы национальных счетов, т. е. практически соответствуют трем основным классам товаров — средствам производства, промежуточным товарам и потребительским товарам. В более конкретном плане подкатегории Классификатора товаров по широким экономическим категориям могут быть укрупнены в целях обеспечения их сопоставимости с тремя основными классами товаров Системы национальных счетов (средствами производства, промежуточными товарам и потребительскими товарами), что позволяет при проведении экономического анализа на национальном, региональном и общемировом уровнях рассматривать данные таможенной статистики внешней торговли в контексте с другими показателями экономической статистики (например, показателями национальных счетов либо показателями промышленной или сельскохозяйственной статистики).

Классификатор товаров по широким экономическим категориям включает семь основных групп.

Группа 1. Пищевые продукты и напитки, в том числе:

1.1. Сырьевые, в том числе:

1.1.1. Главным образом для промышленности;

1.1.2. Главным образом для личного потребления;

1.2. Обработанные, в том числе;

1.2.1. Главным образом для промышленности;

1.2.2. Главным образом для личного потребления.

Группа 2. Исходные продукты для промышленности, не включенные в другие категории, в том числе:

2.1. Сырьевые;

2.2. Обработанные;

Группа 3. Топливо и смазочные материалы, в том числе:

3.1. Сырьевые, в том числе;

3.2. Обработанные, в том числе:

3.2.1. Автомобильный бензин;

3.2.2. Прочие.