автордың кітабын онлайн тегін оқу Управление денежными потоками, прибылью и рентабельностью

Валерий Викторович Ковалев

Управление денежными потоками, прибылью и рентабельностью

Учебно-практическое пособие

Ковалев Валерий Викторович — доктор экономических наук, профессор кафедры теории кредита и финансового менеджмента экономического факультета Санкт-Петербургского государственного университета, член Методологического совета по бухгалтерскому учету при Минфине России, член Президентского совета Института профессиональных бухгалтеров России. Окончил ЛГУ (1972) и аспирантуру в Ленинградском институте советской торговли (1984). Основные направления научных интересов — учетно-аналитические аспекты управления финансами фирмы и проблемы конвергенции моделей бухгалтерского учета.

Книга представляет собой описание логики, принципов и техники управления финансами коммерческой организации. Изложен авторский подход к структурированию и сущностному наполнению финансового менеджмента, дана характеристика его фундаментальных концепций. Подробно охарактеризованы эволюция финансового менеджмента, его взаимосвязь с неоклассической теорией финансов и бухгалтерским учетом, принципы и информационное обеспечение процесса принятия решений финансового характера, логика моделей и критериев оценки финансовых активов и инвестиционных проектов.

Для студентов старших курсов, аспирантов и преподавателей экономических вузов, научных и практических работников, специализирующихся в области управления финансами и бухгалтерского учета.

УДК 005.915

ББК 65.290-93

© В.В. Ковалев, 2012

© ООО «Проспект», 2012

Прибыль — душа капитализма.

Мишель Альбер

Деньги — всему голова.

Т. Коупленд, Т. Коллер, Д. Муррей

ВВЕДЕНИЕ

В теории финансового менеджмента уже давно ведется дискуссия о том, какой показатель может быть идентифицирован в качестве основного целевого ориентира и критерия успешности работы фирмы. Вряд ли требует особого обоснования утверждение о том, что, скорее всего, единственный и на все случаи пригодный ориентир попросту не существует — в зависимости от конкретной ситуации, вида деятельности, предназначения фирмы (или проекта) и многих других обстоятельств в качестве целевого ориентира может выступать тот или иной критерий. Тем не менее в наиболее общем, типовом случае все же можно говорить о двух базовых, в известном смысле конкурирующих подходах, делающих акцент соответственно на (1) росте капитализации фирмы и (2) устойчивом генерировании ею прибыли.

В соответствии с первым подходом содержание и основная целевая установка системы управления финансами фирмы заключаются в максимизации богатства ее владельцев с помощью рациональной финансовой политики. Количественное подтверждение следования данной целевой установке может быть проявляется по-разному в зависимости от организационно-правовой формы компании и ее отношения к рынку капитала, в частности, является ли компания публичной или нет. Публичность означает открытость фирмы для инвесторов, желающих на долгосрочной основе участвовать своим капиталом в ее деятельности. Такая фирма эмитирует ценные бумаги, которые продаются на фондовой бирже, а потому имеют рыночную оценку. Поэтому рынок и его участники постоянно имеют оперативную информацию о рыночной капитализации фирмы как совокупной стоимости ее акций. Если акции растут в цене и имеют доходность, устраивающую в среднем инвесторов, последние считают, что деятельность фирмы осуществляется в контексте достижения генеральной цели. Если компания не является публичной, рыночной оценки ее капитализации не существует. В этом случае суждение о росте капитализации может формироваться одним из двух способов: (а) контроль и оценка динамики чистой прибыли по данным бухгалтерского учета; (б) проведение периодической оценки бизнеса либо самостоятельно (через оценку величины чистых активов фирмы с использованием рыночных оценок или оценок по справедливой стоимости имеющихся у нее активов), либо с помощью профессиональных оценщиков.

Второй подход акцентирует внимание на самом факте текущей результативности деятельности фирмы, что проявляется в устойчивом генерировании прибыли, признаваемой по итогам отчетных периодов (обычно подразумевается годовая прибыль). Текущая прибыль выступает основным целевым показателем. Здесь также существует ряд проблем, в частности, можно говорить о множественности показателей прибыли и условности количественной оценки любого из них. Выбирая тот или иной вариант оценки прибыли, можно получить существенно различающиеся результаты.

Строго говоря, оба подхода в целеполагании тесно взаимосвязаны, причем несложно выстроить доказательную цепочку аргументов в обоснование данного тезиса. Действительно, повышательная динамика цены акций как основная целевая установка с позиции собственников не формируется абстрактно, сама по себе — ее основным фактором выступает устойчиво прибыльная работа компании, т. е. с практической точки зрения исключительно значима такая целевая установка, как результативность работы, проявляющаяся в том числе в ее прибыльности. В этом суть второго подхода, причем любопытно отметить, что некоторые топ-менеджеры полагают эту цель даже более значимой, нежели позитивную динамику курса акций. Так, председатель правления автоконцерна Volkswagen Б. Пишецридер считает, что «сила любой ...компании — в ее прибыльности, а вот приведет ли это к повышению курса акций — это уже другой разговор». Причем речь должна идти именно о стабильной прибыльности, поскольку «легко продемонстрировать прибыльность на основании результатов одного года, однако настоящая прибыльность начинается тогда, когда вы обретаете уверенность в будущем»1.

Из приведенных рассуждений следует важный вывод о том, что какой бы критерий или система критериальных показателей не были отобраны в качестве целевых ориентиров деятельности фирмы, показатель прибыли (долго- и (или) краткосрочной) обязательно должен быть принят во внимание.

Обсуждая проблему выбора основного целевого критерия деятельности фирмы, следует иметь в виду и такое весьма важное обстоятельство — в любой стране число листинговых компаний весьма невелико. Так, на крупнейшей в мире Нью-Йоркской фондовой бирже биржа (New York Stock Exchange, NYSE) торгуются акции около 3000 эмитентов; т. е. более 99% всех фирм в стране не имеют публичной рыночной оценки, а потому в подавляющем большинстве случаев собственники формируют свое представление об эффективности работы своих фирм по данным о динамике прибыли. Условность расчета прибыли и возможность делать это лишь периодически приводят к необходимости применения ряда дополнительных критериев. В их числе критерии, основанные на денежных потоках.

Прибыль — это расчетный показатель; иное дело поток денежных средств. Дело в том, что в принципе любой бизнес или проект начинается деньгами, деньгами и заканчивается: сначала денежные средства инвестируются, т. е. вкладываются в проект, затем постепенно возвращаются обратно в виде выручки за проданную продукцию. Превышение общей суммы денежных средств, полученных в ходе реализации проекта, над суммой денежных средств, инвестированных при создании проекта (предприятия) и в ходе его функционирования, показывает оправданность инвестиции. Подобный критерий в чем-то более осязаем и реалистичен для инвестора, нежели ориентация на рассчитываемую со многими условностями прибыль. Кроме того, денежные потоки (заметим, а не прибыль!) в конечном счете являются основой системы взаимных расчетов между контрагентами, они играют весьма важную роль в реализации дивидендной политики фирмы, на них ориентируются, делая оценку целесообразности реальных и финансовых инвестиций. Наконец в основе фундаменталистского подхода к оценке стоимости фирмы — модель Уильямса, предполагающая дисконтирование дивидендных выплат (т. е. ожидаемых потоков денежных средств от фирмы к ее собственникам).

Таким образом, прибыль и денежные потоки представляют собой весьма важные, в чем-то конкурирующие с позиции финансовых менеджеров и инвесторов категории. Не случайно в научном мире имеет место весьма жесткая дискуссия между сторонниками двух принципиально различающихся подходов к оценке стоимости фирмы: первые строят модели оценки, основанные на денежных потоках, вторые — на прибыли. Первые считают применение прибыли необоснованным (см. высказывание Т. Коупленда, Т. Коллера, Д. Муррея, вынесенное в виде эпиграфа к книге), вторые придерживаются ровно противоположной точки зрения2. Безусловно, обе точки зрения имеют право на существование, но, как представляется, ни одна из них не может считаться абсолютно бесспорной и единственно возможной хотя бы по той простой причине, что любые индикаторы, их оценки и обобщающие модели, в которых они используются, являются абсолютно субъективными, в особенности, когда речь идет о прогнозах в контексте такой чувствительной среды, как финансовый рынок.

В предлагаемой читателю книге рассмотрены базовые понятия, методы оценки и управления прибылью и денежными потоками в контексте деятельности фирмы. Материалы книги представляют собой, по сути, один раздел объемного курса, известный как «Финансовый менеджмент» или «Финансы корпорации». Другие крупные разделы курса, посвященные управлению активами фирмы и ее финансовой структурой, представлены в работах автора (см.: [Ковалев, 2006 (а) — (д)]). После ознакомления с материалом данного учебного пособия студенты и слушатели могут проверить свои знания с помощью тестов, приведенных в работе [Ковалев, 2006 (д), с. 250—407].

Глава 3 разработана доктором экономических наук Вит. В. Ковалевым; с его участием написан раздел 4.2.

Замечания и предложения по улучшению книги можно присылать в издательство или непосредственно автору по адресу: v.kovalev@econ.pu.ru.

Сноски

[1] Бертс Т., Гриффитс Дж. Пишецридер не хочет делать быструю прибыль на быстрых автомобилях // Ведомости. 2001. 24 окт. С. А5.

[2] Создатель концепции экономической добавленной стоимости (economic value added, EVA) Дж. Б. Стюарт один из разделов в своей ключевой работе озаглавил так: «Долой денежные потоки!» [Stewart, p. 3]. Подробнее о дискуссии см. работы: [Волков; Эрбар, Стюарт; Пинмен, Сугианнис].

[1] Бертс Т., Гриффитс Дж. Пишецридер не хочет делать быструю прибыль на быстрых автомобилях // Ведомости. 2001. 24 окт. С. А5.

[2] Создатель концепции экономической добавленной стоимости (economic value added, EVA) Дж. Б. Стюарт один из разделов в своей ключевой работе озаглавил так: «Долой денежные потоки!» [Stewart, p. 3]. Подробнее о дискуссии см. работы: [Волков; Эрбар, Стюарт; Пинмен, Сугианнис].

Глава 1

ДЕНЕЖНЫЕ ПОТОКИ И ПРИБЫЛЬ В СИСТЕМЕ ХАРАКТЕРИСТИК ДЕЯТЕЛЬНОСТИ ФИРМЫ

В ходе изучения этой главы вы получите представление:

• о роли денежных потоков и прибыли в оценке капитала и деятельности фирмы;

• понимании фирмы как совокупности денежных потоков;

• типовых схемах денежных притоков и оттоков в деятельности фирмы;

• соотношении между прибылью и денежными средствами;

• источниках информации о прибыли и денежных потоках фирмы.

1.1. Денежные потоки и прибыль в контексте целевого предназначения фирмы

Организационное построение экономики предусматривает множество взаимодействующих компонентов. Ключевая роль в этом множестве принадлежит хозяйствующим субъектам, вся совокупность которых подразделяется на две большие группы: коммерческие и некоммерческие организации. Основная цель коммерческой организации — извлечение прибыли с последующим распределением ее среди участников. Целью некоммерческой организации является, как правило, решение социальных задач; при этом если организация все же ведет предпринимательскую деятельность, то полученная прибыль не распределяется между участниками, а также используется для достижения социальных и иных общественно полезных целей. В известном смысле некоммерческие организации имеют подчиненное положение: имеется в виду, что возможность их существования и развития в значительной степени предопределяется эффективностью функционирования государства в целом и основных генераторов его дохода — коммерческих организаций.

В российском законодательстве понятия «коммерческая организация» и «предприятие» являются синонимами. Дело в том, что согласно ст. 132 Гражданского кодекса РФ (далее — ГК РФ), предприятие трактуется как «имущественный комплекс, используемый для осуществления предпринимательской деятельности». В свою очередь, предпринимательской называется «самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке» (ст. 2 ГК РФ). Заметим, что в регулятивах других стран хозяйствующие субъекты, ориентированные на прибыль, именуются как фирмы, компании, корпорации и др. Так, в Великобритании понятие «компания» закреплено в законодательном порядке, а основным регулятивом в отношении деятельности прибылеориентированных субъектов хозяйствования является Закон о компаниях (Companies Act). При дальнейшем изложении материала мы будем рассматривать понятия «коммерческая организация», «предприятие», «компания», «фирма» как синонимы.

В технологическом аспекте функционирование фирмы можно представлять как сложнейшую совокупность ресурсных потоков. Эти потоки имеют как внутрифирменную, так и внефирменную природу. В первом случае потоки сосредоточены в самой фирме, они отражают взаимные трансформации ее ресурсов: например, за наличные деньги куплены запасы сырья; очевидно, что совокупный имущественный потенциал фирмы не изменился1. Во втором случае потоки выходят за пределы фирмы, они связывают ее с некоторым контрагентом, при этом имущественный и финансовый потенциалы меняются. Подчеркнем, что это изменение не обязательно синхронизировано: например, имущественный потенциал увеличивается, но финансовое положение ухудшается; возможны и другие очевидные сочетания.

Существуют различные модельные представления фирмы, а одно из наилучших представлений — это ее бухгалтерский баланс. Подавляющее большинство операций с ресурсами находят в нем то или иное отражение2. Операции с ресурсами, непосредственно сказывающиеся на балансе, порождают три вида потоков: (а) материальные (например, отпуск сырья в производство); (б) расчетные (например, начислены проценты за пользование кредитом) и (в) денежные (например, получены доходы в виде дивидендов от вложения в акции некой компании). Безусловно, для фирмы все эти потоки важны в равной степени. Вместе с тем с позиции достижения основной цели функционирования фирмы — обеспечения прибыльности в долгосрочном аспекте — именно денежные потоки имеют первостепенное значение. Наиболее отчетливо данный тезис проявляется в сопоставлении потока расчетов и потока денежных средств: например, можно начислить сколь угодно большие дивиденды, но вот будут ли они реально выплачены — большой вопрос. Можно считать сколь угодно большую ожидаемую прибыль от реализации заманчивого проекта, но вот воплотится ли эта прибыль в реальные притоки денежных средств — вновь большой вопрос. Именно поэтому общепризнанно, что денежные потоки играют важнейшую роль в фирме, а их оценка в той или иной степени имеется в виду в особенности при принятии управленческих решений стратегического характера.

В экономическом смысле понятие «фирма» может трактоваться по-разному, а одна из весьма известных микроэкономических трактовок заключается в представлении фирмы как совокупности денежных потоков — притоков и оттоков. В зависимости от тех или иных обстоятельств притоки денежных средств могут свидетельствовать о наращивании экономического потенциала фирмы, повышении уровня ее ликвидности и платежеспособности, появлении дополнительных инвестиционных возможностей, росте уровня мобильности оборотных активов и др. Увеличение активов, как правило, более предпочтительно по сравнению с их уменьшением; в этом смысле приток денежных средств всегда более желателен, нежели их отток. Иными словами, в долгосрочном плане обычно предполагается превышение притоков над оттоками, однако в рамках финансово-хозяйственной деятельности притоки и оттоки являются взаимодополняющими и необходимыми ее элементами. В частности, очевидно, что оттоки денежных средств для выполнения определенных текущих задач возможны лишь в том случае, если фирма уже накопила на своих счетах необходимые суммы. Повседневное рутинное управление финансами фирмы в значительной степени как раз и сводится к согласованию денежных притоков и оттоков.

В общем случае понятием денежный поток (Cash Flaw) мы будем характеризовать множество распределенных во времени выплат (оттоков) и поступлений (притоков), понимаемых в широком смысле. В качестве элемента денежного потока могут выступать доход, расход, прибыль, платеж и др. Денежный поток обычно связывается с некоторой операцией, проектом, активом и др. В более узком смысле денежный поток можно представлять как приток или отток денежных средств.

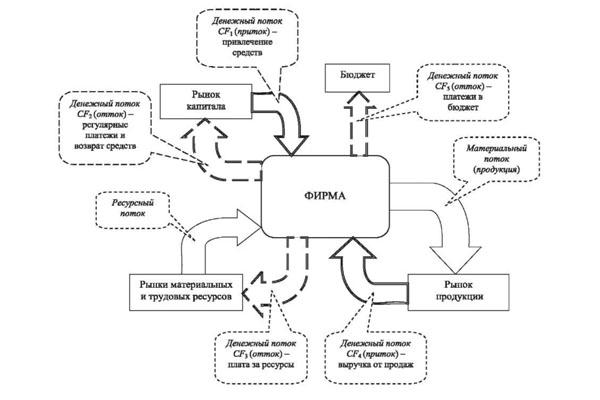

В технологическом плане денежные потоки связывают фирму как субъект бизнес-отношений со многими контрагентами, общая совокупность которых поддается различным типизациям. В частности, в контексте экономических отношений, порождающих движение денежных средств, предприятию противопоставляются дебиторы, т. е. физические и юридические лица, временно пользующиеся средствами данного предприятия, и кредиторы, т. е. физические и юридические лица, средствами которых временно пользуется данное предприятие. В общей совокупности кредиторов особняком стоит бюджет (в данном случае этим термином мы обобщенно характеризуем органы государственной и муниципальной властей, с которыми у данного хозяйствующего субъекта возникают взаимоотношения по налоговым платежам). Дело в том, что с субъектами бизнес-отношений (т. е. с обычными кредиторами и дебиторами) финансовые отношения инициируются, тогда как с бюджетом они предопределяются требованиями налогового законодательства. Несколько иная картина с денежными потоками возникает в результате взаимодействия фирмы с рынками ресурсов — денежные средства здесь привлекаются на длительный период на определенных условиях. В наиболее общем виде описанная совокупность денежных потоков представлена на рис. 1.1.

Рис. 1.1. Денежные потоки в контексте деятельности фирмы

Логика приведенной схемы очевидна. Фирма привлекает средства инвесторов (собственники фирмы и лендеры) на рынке капитала (приток денежных средств CF1). Поскольку средства платны, фирма вынуждена делать периодические выплаты (дивиденды, проценты); кроме того, средства лендеров возвращаются согласно условиям договора (отток денежных средств CF2). Привлечение ресурсов, необходимых для осуществления производственного процесса, предполагает периодические выплаты (отток денежных средств CF3). Продажа продукции обеспечивает поступление денежных средств (приток денежных средств CF4). Продажа продукции возможна либо за наличный расчет, либо с отсрочкой платежа. Наличие у фирмы дебиторов обусловливает притоки денежных средств; наличие кредиторов — оттоки. Возможны и взаимозачеты, когда, например, дебитор, являясь, в основном, покупателем продукции фирмы, в то же время иногда оказывает ей некоторые платные услуги и (или) выступает в роли поставщика сырья и материалов. Взаимозачеты уже не порождают реального движения денежных средств, но, естественно, сказываются на финансовых результатах фирмы. Фирма периодически платит налоги в бюджет, т. е. ее отношения с бюджетом характеризуются, в основном, оттоками денежных средств (отток денежных средств CF5).

Оценка соотношения приведенных на рис. 1.1 денежных притоков и оттоков с позиции долгосрочной перспективы в концептуальном плане не представляет сложности: ясно, что успешное развитие фирмы возможно лишь в случае превышения притоков над оттоками, что проявляется в конечном итоге в росте капитала собственников фирмы. Поэтому в условиях обозначений, приведенных на рис. 1.1, успешность функционирования и положительная динамика деятельности фирмы могут быть выражены следующим очевидным неравенством3:

CF1 + CF4 > CF2 + CF3 + CF5.

Понятно, что приведенные на схеме притоки и оттоки имеют дискретные распределения с различающимися характеристиками, т. е. в каждый достаточно короткий промежуток времени притоки и оттоки не обязательно согласуются друг с другом. И здесь нужно выделить два аспекта: долгосрочный (стратегический) и краткосрочный (или текущий). В первом случае речь идет об оценке денежных потоков в контексте стратегически важных решений (система целеполагания, принятие решений по инвестиционным проектам, обоснование инструментов привлечения капитала и др.). Во втором случае денежные потоки рассматриваются как элемент текущей деятельности, обеспечивающей достижение поставленных целей, и оцениваются в текущем финансовом планировании и бюджетировании.

Таким образом, обобщенно понимаемый денежный поток, циркулирующий через фирму (в основном, через ее всевозможные расчетные счета), состоит из двух основных частей — притоков денежных средств как результата продажи произведенной фирмой продукции и денежных оттоков как результата уплаты за привлеченные фирмой ресурсы. Ключевое место, безусловно, отводится притокам денежных средств, а основной их источник — успешная текущая деятельность. Тем не менее, несмотря на очевидную значимость денежных потоков, в современной сложной бизнес-среде невозможно ограничиваться лишь их оценкой — нужны также и некоторые критерии эффективности. Суждение о степени успешности и результативности финансово-хозяйственной деятельности осуществляется с помощью специальных индикаторов — показателей прибыли и рентабельности.

Дело в том, что с позиции технологии производства продукции денежные средства играют вспомогательную роль, поскольку при поступлении в фирму их в основной массе немедленно пускают в оборот, т. е. используют для приобретения других ресурсов и исполнения обязательств перед государством, собственниками, контрагентами. Отсюда видно, что в технологическом аспекте фирма представляет собой совокупность определенным образом структурированных ресурсов, эффективность использования которых характеризуется некоторыми индикаторами. В числе основных финансовых индикаторов — прибыль.

Денежные средства и прибыль взаимосвязаны; в частности, в простейшей ситуации прибыль можно трактовать как превышение суммы денежных средств, полученной от реализации продукции, над суммой денежных средств, использованной для производства этой продукции. Рассмотрим более сложные зависимости между прибылью и денежными средствами.

Создание и функционирование фирмы может преследовать достижение различных целей, однако чаще всего принято обособлять три взаимосвязанные цели: (1) рост размеров фирмы; (2) рост капитала собственников фирмы; (3) устойчивое генерирование прибыли. Очевидно, что деятельность фирмы в контексте достижения поставленных целей может приводить к различному результату по итогам очередного отчетного периода: либо к получению прибыли, проявляющейся в росте ресурсного потенциала фирмы, либо к выявлению убытка, проявляющемуся в снижении этого потенциала. Поэтому в контексте оценки и анализа фактических денежных потоков правильнее говорить не о росте, а об изменении целевого индикатора. Независимо от того, какая из перечисленных выше целей рассматривается как приоритетная, количественные индикаторы оценки степени ее достижения в большей или меньшей степени предусматривают учет результативности работы фирмы (ее прибыльности) и интенсивности денежных потоков (изменения величины денежных средств и факторов, эти изменения предопределивших).

Рост размеров фирмы. Научное толкование этого понятия и (или) высказываний типа «фирма становится больше или меньше» может даваться в разных аспектах; два из них являются базовыми. В первом случае речь идет о состоянии и изменениях ресурсной базы (имущественной массы) фирмы, во втором — об изменении масштабов ее деятельности, в частности, объемов совершаемых трансакций, имеющих следствием рост объемов продаж, появление дополнительных денежных потоков и наращивание прибыли.

Ресурсная база фирмы в стоимостном выражении представлена активом бухгалтерского баланса, а потому в акцентированном виде под размером фирмы можно понимать итог баланса по активу (в бухгалтерских кругах пользуются термином «валюта баланса»). Рост валюты баланса при прочих равных условиях может рассматриваться как позитивная тенденция. Дело в том, что в случае рациональной организации деятельности фирмы по мере роста ее размеров проявляется позитивный эффект мультиплицирования задействованных факторов производства, т. е. имеет место экономия от масштаба4. Кроме того, крупная фирма имеет ряд дополнительных преимуществ: например, у нее выше резервный заемный потенциал (т. е. способность привлекать заемные средства на приемлемых условиях), большее число контрагентов, у фирмы есть возможность предлагать социальные пакеты для своих работников, она имеет «больший вес» в бизнес-среде и др.

Рост стоимостной оценки активов фирмы может быть следствием следующих причин: инфляция, привлечение дополнительного капитала собственников фирмы, постепенное накопление генерируемой прибыли (реинвестирование прибыли), временное привлечение средств сторонних лиц (государства, лендеров, кредиторов). Подчеркнем, что в силу двойной записи валюта баланса по активу и пассиву совпадает, т. е. наращивание активов всегда сопровождается равновеликим увеличением источников финансирования.

Влияние инфляции проявляется либо в завуалированном виде (растут цены как на закупаемое сырье, материалы и полуфабрикаты, так и на реализуемую продукцию, что приводит к увеличению валюты баланса), либо в результате единовременных переоценок, когда историческая оценка активов (прежде всего долгосрочных) доводится до текущего уровня (в результате возрастают отражаемые в отчетности оценки переоцененных активов, с одной стороны, и статья «Добавочный капитал», с другой стороны).

Процедура привлечения дополнительного капитала собственников реализуется в виде дополнительной эмиссии акций и (или) дополнительных взносов. В этом случае равновеликим образом возрастают активная статья «Денежные средства», с одной стороны, и пассивные статьи «Уставный капитал» и «Добавочный капитал», с другой стороны (заметим, что увеличение добавочного капитала возможно лишь при наличии эмиссионного дохода, когда вновь эмитируемые акции размещаются по цене выше номинала).

Реинвестирование прибыли напрямую не связано с наращиванием ресурсного потенциала фирмы. Дело в том, что выражение «реинвестировать прибыль» имеет специфическую трактовку. Как известно, прибыль представляет собой финансовый результат, выводимый по окончании очередного отчетного периода в результате суммирования соответствующих доходов и расходов (ниже мы рассмотрим более подробно различные подходы к трактовке прибыли, ее содержательному наполнению и алгоритмам расчета). Таким образом, исчисление прибыли — это счетная операция, которая не имеет строгой функциональной связи с движением ресурсов. Фирма начинает отчетный период, имея определенный состав активов и источников финансирования. В ходе текущей деятельности происходит движение ресурсов (ресурсы включаются в технологический процесс, преобразуются из одного вида в другой, пополняются и др.), а также меняются источники финансирования. Если фирма работает эффективно, то общий приток денежных средств, полученных в результате продажи произведенной продукции, превышает общий отток денежных средств, направляемых на погашение обязательств. Все эти трансформации отражаются на счетах бухгалтерского учета. По окончании отчетного периода подводятся итоги, т. е. выводится конечный финансовый результат. Далее, принимается решение по его использованию. Например, можно всю рассчитанную прибыль изъять на дивиденды; в этом случае в учете отражают начисление дивидендов (т. е. сумма по пассивной статье «Прибыль» переносится в пассивную статью «Задолженность перед учредителями (участниками) по выплате дивидендов»), а далее дивиденды выплачиваются, т. е. имеют место отток денежных средств с активной статьи «Расчетный счет (касса)» и погашение задолженности перед учредителями (участниками). Возможен и второй вариант, когда собственники фирмы считают целесообразным не изымать заработанную прибыль, а оставить ее в активах фирмы (это и есть реинвестирование прибыли). В этом случае движения в активах нет вообще, а в пассиве баланса прибыль отчетного периода переписывается в нераспределенную прибыль. В принципе, возможен вариант ее распределения по фондам и резервам — в результате этой процедуры актив вновь не затрагивается, но в пассиве баланса формально обособляются некоторые фонды и резервы.

Временное привлечение средств сторонних лиц в основном связано с увеличением актива и пассива баланса. Возможны два типа операций: долгосрочные и краткосрочные. В первом случае имеет место приток денежных средств (например, как результат эмиссии долговых ценных бумаг или получения долгосрочного кредита); во втором случае обычно увеличиваются материальные активы (в частности, запасы сырья и материалов) и возрастает кредиторская задолженность.

Таким образом, видно, что довольно большое число операций, приводящих к росту ресурсной базы, связано с движением денежных средств, а потому суждение об эффективности и целесообразности этих операций предусматривает в том числе и оценку денежных потоков.

С позиции теории рост ресурсной базы эффективен и целесообразен прежде всего в том случае, если имеет место экономия от масштаба. Повышение или снижение уровня ресурсоотдачи в долгосрочном аспекте с очевидностью влияет на размер фирмы. Известны и довольно очевидные общие закономерности, сформулированные, в частности, известным экономистом Р. Коузом, по мнению которого при прочих равных условиях фирма будет тем больше, чем: (а) меньше затраты организации и чем медленнее растут эти затраты с умножением организуемых трансакций; (б) меньше ошибок делает предприниматель и чем медленнее растет число ошибок с умножением организуемых трансакций; (в) больше понижается (или меньше растет) цена предложения факторов производства с ростом размера фирмы (см.: [Теория фирмы, с. 23]).

Наращивание капитала собственников фирмы. Капитал собственников представлен в третьем разделе бухгалтерского баланса «Капитал и резервы». В формальном плане итог раздела характеризует интерес собственников в активах фирмы и общую величину причитающегося им (по данным отчетности) капитала. С позиции стратегии именно рост этого показателя обычно ставится во главу угла учредителями (участниками) фирмы. Об увеличении капитала собственников можно судить в терминах либо учетных, либо рыночных оценок. Как известно, в текущем учете операций преобладают оценки по себестоимости (или так называемой исторической стоимости). Поэтому суждение о наращивании капитала собственников в этом случае можно делать с формальных позиций, наблюдая рост итоговой суммы по разделу «Капитал и резервы» как следствие неизымания прибыли, полученной по итогам очередного отчетного периода. Если подразумевается использование рыночных оценок, то рост капитала собственников проявляется в увеличении текущей стоимости фирмы. Это уже оценка, формируемая вне системы бухгалтерского учета; наиболее наглядная ее интерпретация может быть дана на примере листинговой компании: рост капитала собственников — это увеличение совокупной рыночной стоимости всех котируемых акций данной фирмы. Именно изменение положения фирмы, по мнению участников фондового рынка, является доминирующе важным с позиции стратегии ее развития. Внефирменная природа данной оценки свидетельствует об отсутствии прямой связи между этой оценкой и денежными потоками в фирме. Однако косвенная связь безусловно имеет место хотя бы потому, что эти потоки в той или иной степени связаны с устойчивостью генерирования прибыли, что, в свою очередь, как раз и способствует росту котировок.

Устойчивое генерирование прибыли. Эта целевая установка тесно связана с предыдущей, поскольку, как уже отмечалось, наращивание капитала собственников и в бухгалтерском, и в рыночном аспектах предопределяется генерированием фирмой прибыли. Тем не менее прибыль и рост капитала собственников хотя и с очевидностью взаимосвязаны, но не идентичны. Как минимум, можно говорить о двух различиях. Во-первых, возможны два варианта отношения к полученной прибыли: (1) оставлять ее в полном объеме (или значительную ее часть) в активах фирмы — акцент на капитализацию прибыли и мультипликативность наращения активов (эффект схемы сложных процентов); (2) изымать большую часть прибыли — акцент на потребление. Во-вторых, использование реинвестированной в предприятие прибыли: либо на расширение действующих мощностей и технологий, либо на инвестиции в принципиально новые производства, обещающие получение рисковой прибыли.

Таким образом, указанная цель может формулироваться с позиции кратко- или долгосрочной перспективы. В первом случае возникает понятие текущей прибыли, во втором — прибыли капитализированной. Когда речь идет об ориентации на текущую прибыль (или прибыль в краткосрочном аспекте), подразумевается, что учредители (участники) фирмы удовлетворены размерами фирмы и масштабами ее деятельности, они не считают целесообразным их наращивать, а потому после поправки на инфляцию вся прибыль может быть изъята ими для целей потребления. В этом случае возникает необходимость адекватной оценки: (а) прибыли за отчетный период; (б) ее доли для обеспечения выбранной концепции поддержания капитала5; (в) способа мобилизации денежных средств для выплаты дивидендов в размере оставшейся к распределению прибыли. Кроме того, здесь имеет место значимый отток денежных средств. Напротив, если собственники ориентируются на капитализацию прибыли, речь идет лишь об адекватной оценке ее величины; необходимости в обосновании ее части, предназначенной для начисления и выплаты дивидендов, не возникает, нет и оттока денежных средств.

Согласно логике и технике целеполагания, обоснование, структурирование и взаимоувязка стратегических целей, формулируемых руководством фирмы, осуществляются в ходе имитационного моделирования. Подобные модели могут включать в себя множество параметров — ожидаемые денежные потоки один из них. Путем задания и варьирования желаемыми или ожидаемыми значениями притоков и оттоков по фирме в целом, оцениваемому проекту или операции (например, выбор между эмиссией облигаций и получением долгосрочного кредита) и расчета итоговых показателей (например, прибыли) обосновывают то или иное значение базового и частных целевых показателей. Расчеты, как правило, носят разовый характер.

1.2. Денежные потоки в текущей деятельности

Существенность денежных потоков проявляется не только при разработке системы целей, но и в контексте текущей деятельности фирмы. Здесь денежный поток рассматривается: (1) как элемент текущих расчетов фирмы с контрагентами (притоки — поступления от дебиторов, оттоки — платежи кредиторам); (2) как характеристика изменения экономического потенциала фирмы; (3) как характеристика взаимоотношений фирмы с поставщиками капитала. Оценка и краткосрочное прогнозирование денежных потоков и прибылей в данном случае осуществляются в рамках выполнения заданий, разработанных и структурированных в контексте достижения стратегических целей.

Денежный поток как элемент текущих расчетов фирмы с контрагентами. Текущая деятельность представляет собой процесс вложения денежных средств в некоторый набор материальных активов, их переработку в готовую продукцию и продажу последней клиентам, в результате чего на счетах фирмы должна появляться большая по сравнению с изначально инвестированной сумма денежных средств. С одной стороны, фирма должна платить своим контрагентам за предоставленные ими товары (сырье, материалы, полуфабрикаты и др.) и услуги, в результате чего имеет место отток денежных средств с ее счетов (из кассы); с другой стороны, фирма получает денежные средства за проданные ею товары и услуги, в результате чего имеет место приток денежных средств на счета (в кассу). Как правило, притоки и оттоки денежных средств не являются жестко предопределенными, им свойственна известная хаотичность как по величине, так и по моментам их появления.

В современной экономике операции купли-продажи осуществляются не за наличный расчет, а с отсрочкой платежа, причем чаще всего в форме безналичных расчетов. При наличных расчетах происходит передача денежных средств в форме банкнот и монет, а при безналичных — право на денежную сумму передается путем оформления соответствующих расчетных документов и проведения записей по счетам.

В настоящее время осуществление расчетов наличными денежными средствами существенно ограничено. Гражданский кодекс РФ устанавливает, что выбор наличной или безналичной формы расчетов напрямую связан с характером производимой операции, а также с правовым статусом участников. Расчеты юридических лиц, а также расчеты с участием граждан, связанные с осуществлением последними предпринимательской деятельности, по общему правилу, осуществляются в безналичном порядке. Без каких-либо ограничений наличными денежными средствами могут рассчитываться только физические лица и только по операциям, не связанным с осуществлением ими предпринимательской деятельности.

Безналичная форма расчетов связана с оформлением соответствующих документов единообразной формы и поэтому более трудоемка. Для обеспечения текущей деятельности организации расчеты по небольшим денежным суммам, в том числе и между юридическими лицами, могут осуществляться наличными денежными средствами. С этой целью инструктивными документами Банка России устанавливаются предельные размеры расчетов наличными деньгами по одному платежу (в настоящее время в отношении сделок между юридическими лицами этот лимит составляет 60 тыс. руб.).

Налично-денежный оборот регламентирован Положением о безналичных расчетах в Российской Федерации от 3 октября 2002 г. № 2-п, утвержденным Банком России. Наличные денежные средства, поступающие в кассу предприятия, подлежат сдаче в учреждение банка с последующим зачислением на счет данного предприятия; сумма денежных средств, которую можно держать в кассе предприятия, лимитируется. Порядок и сроки сдачи наличных денег в учреждение банка устанавливаются индивидуально по каждому предприятию.

Безналичные расчеты — это расчеты, совершаемые путем перевода банками средств на счета клиентов, на основе платежных документов, составленных по единым стандартам и правилам. Безналичные расчеты осуществляются через кредитные организации и (или) Банк России на счета, открытые на основании договоров банковского счета или корреспондентского счета (субсчета), если иное не установлено законодательством и не обусловлено используемой формой расчетов. Формы безналичных расчетов и их краткая характеристика приведены в гл. 46 ГК РФ. Непосредственно техника расчетов устанавливается инструктивными документами Банка России, в частности, упомянутым Положением о безналичных расчетах в Российской Федерации. В указанном регулятиве, в частности, сформулированы основные принципы организации безналичных расчетов: документальность, срочность, обеспеченность платежа, свобода выбора форм безналичных расчетов, унификация платежных документов. Безналичные расчеты осуществляются с помощью платежных поручений, платежных требований, аккредитивов, чеков и др.

Эффективность текущей деятельности в определенной степени зависит от упомянутой техники расчетов, однако техническая сторона не является главной — гораздо более существенное значение имеет синхронизация денежных притоков и оттоков. Она проявляется в трех моментах, отражающих соответственно состояние: (а) дебиторской задолженности; (б) кредиторской задолженности; (в) расчетного счета (кассы). Взаимосвязи и желаемые тенденции между этими характеристиками текущей деятельности фирмы очевидны. Так, крайне желательно, чтобы дебиторы как можно скорее гасили свою задолженность перед фирмой; для этого фирма разрабатывает, во-первых, систему скидок, которые предлагает своим клиентам, в увязке со скоростью оплаты ими текущих платежей, и, во-вторых, систему взаимоотношений с клиентами в виде писем, напоминаний, штрафных санкций и др. Кредиторская задолженность представляет собой средства сторонних лиц, находящиеся во временном пользовании фирмы. Ее погашение, т. е. отток денежных средств, возможно лишь в том случае, если фирма обладает средствами в достаточном объеме. Поскольку кредиторы также предоставляют скидки за ускоренную оплату товаров и услуг, фирма стоит перед выбором: либо воспользоваться данной скидкой и получить экономию от уменьшения платежа, либо максимально долго оттягивать срок платежа, отказавшись от возможной экономии, но приобретя временный источник финансирования. Расчетный счет (касса) должен обеспечить платежеспособность фирмы, при этом следует помнить, что излишнее омертвление денежных средств на счете сопровождается очевидными косвенными потерями.

Как элемент рутинной повседневной деятельности, притоки и оттоки денежных средств имеют место с большей или меньшей частотой, но вот влияние менеджеров фирмы на них имеет принципиально разную природу. Несложно понять, что текущие оттоки денежных средств находятся под непосредственным контролем управленческого персонала фирмы — в конечном итоге именно руководитель фирмы принимает решение о совершении того или иного платежа. С притоками денежных средств дело обстоит сложнее — здесь главную роль играет контрагент, от которого ожидаются платежи. Как отмечалось выше, взаимные платежи между контрагентами осуществляются, в основном, в форме безналичных расчетов: при поступлении платежных документов в банк средства либо зачисляются на счет фирмы, либо списываются с него. Понятно, что в самом общем случае, когда банк не кредитует фирму по текущим операциям, списание средств с ее счета может произойти лишь в том случае, если эти средства есть на счете. Поэтому в краткосрочном аспекте фирма вынуждена организовывать некоторую систему согласования притоков и оттоков денежных средств по времени и суммам; делается это путем разработки и осуществления специальной политики во взаимоотношениях с контрагентами (система скидок, поощрений и наказаний). Отсюда с очевидностью вытекает два самых общих правила, полезных для понимания сути текущих денежных потоков. Во-первых, желательно, чтобы денежные притоки предшествовали денежным оттокам. Смысл тезиса очевиден: наступает срок платежа кредитору, а денег на счете нет; отсрочка с уплатой требуемого платежа может повлечь за собой штрафные санкции, а в худшем случае — потерю контрагента. Во-вторых, темпы изменений кредиторской и дебиторской задолженностей должны по возможности согласовываться. Причины роста или снижения каждой из них должны пониматься и объясняться, должны определяться и коридоры их варьирования. Поскольку современный бизнес-процесс не обходится без дебиторов и кредиторов, речь должна вестись лишь о том, каково должно быть взаимное соотношение между ними; при этом очевидно, что любые крайности вряд ли допустимы. При нормальном развитии бизнеса кредиторская и дебиторская задолженности примерно совпадают по величине, а потому неоправданное увеличение кредиторской задолженности чревато повышением уровня финансового риска, олицетворяемого с данной фирмой, тогда как неоправданное увеличение дебиторской задолженности означает, как правило, иммобилизацию собственных оборотных средств фирмы (дебитор пользуется средствами фирмы).

Денежный поток как характеристика изменения экономического потенциала фирмы. Как отмечалось выше, одна из целевых установок фирмы заключается в наращивании ее экономического потенциала, т. е. росте имущественной массы. Очевидно, что возможны пять вариантов подобного наращения: (1) поступление средств от собственников; (2) поступление средств от лендеров; (3) поступление средств от кредиторов; (4) генерирование прибыли; (5) изменение оценок имеющейся имущественной массы. Денежные потоки в каждом из этих вариантов могут проявляться прямо или косвенно.

Вариант (1) в наиболее типовом виде реализуется в виде дополнительных денежных поступлений (увеличение активов фирмы) с одновременным наращиванием доли собственников в активах фирмы. Иными словами, здесь имеет место реальный приток денежных средств, которые можно использовать по назначению. Подобная операция требует достаточного обоснования, она редка, времяемка и, нередко, ресурсоемка. Здесь с очевидностью предполагается, что привлеченные денежные средства будут использоваться фирмой бессрочно. Этот единовременный приток денежных средств будет сопровождаться регулярными денежными оттоками в контексте дивидендной политики фирмы. Эти оттоки не являются обязательными, однако рано или поздно они появляются.

Вариант (2) предполагает временное, хотя и длительное привлечение средств. Здесь также имеет место реальный приток денежных средств. В отличие от варианта (1) средства привлекаются на условиях платности и возврата, т. е. данный приток денежных средств будет сопровождаться, во-первых, регулярными денежными оттоками в виде платы за использование ресурсов и, во-вторых, оттоком денежных средств в погашение тела кредита (займа). Отдельные элементы притоков и оттоков могут комбинироваться различными способами, очевидно лишь одно: общая сумма оттоков будет превышать первоначальный приток. Отдельного упоминания заслуживает такой вариант долгосрочного кредитования фирмы, как отложенные налоговые обязательства. В этом случае фирма не имеет формального притока денежных средств от кредитора, в качестве которого выступает бюджет, но в течение достаточно продолжительного времени сокращает величину оттоков денежных средств по своим налоговым обязательствам, т. е. получает бесплатный налоговый кредит. В последующем отложенные обязательства подлежат погашению, т. е. в этом случае имеет место лишь временная отсрочка оттока.

Вариант (3) в основном не сопровождается денежными притоками — здесь имеют место притоки материальных ресурсов (например, поступление сырья и материалов с одновременным появлением кредиторской задолженности). Ресурсная масса растет, но растет и задолженность фирмы от сторонних лиц. Косвенно этот вариант сказывается на денежных потоках, сопровождающих текущие расчеты с дебиторами и кредиторами.

Вариант (4) в основном также не сопровождается денежными притоками. Дело в том, что финансовый результат — прибыль-убыток — является элементом чисто счетной процедуры. Его выведение осуществляется периодически и предназначено для оценки результативности текущей деятельности. Олицетворение финансового результата с денежным потоком безусловно возможно, но лишь в простейших вариантах организации бизнеса.

Вариант (5) имеет место в случае переоценки имущественной массы. В этом случае, как правило, возрастает стоимостная оценка долгосрочных активов, наращивается источник — «добавочный капитал», но никаких денежных потоков нет.

Оперативный момент в управлении ресурсной базой фирмы особенно отчетливо проявляется в управлении оборотными активами. Денежные средства составляют лишь незначительную часть этих активов. Принципы и техника управления оборотными средствами и источниками их финансирования подробно изложены в работах [Ковалев, 2006 (б), 2006 (г)].

Денежный поток как характеристика взаимоотношений фирмы с поставщиками капитала. В экономическом смысле именно поставщики капитала предопределяют сам факт существования фирмы в долгосрочном аспекте. Вложение капитала в фирму осуществляется в ходе эмиссий, а потому несложно понять, что соответствующие притоки денежных средств, во-первых, весьма масштабны, во-вторых, довольно редки и, в-третьих, не имеют непосредственного отношения к текущей деятельности фирмы. Совершенно иная картина складывается с оттоками денежных средств — они должны приниматься во внимание именно в контексте текущей деятельности. В данном случае речь идет о регулярном вознаграждении поставщиков капитала, источником которого является операционная прибыль фирмы. Вознаграждение собственников фирмы (выплата дивидендов) и ее лендеров (выплата процентов) обычно осуществляются в денежной форме и в установленном порядке. В зависимости от объема привлеченного капитала и размера вознаграждения (выплаты) величина требуемых денежных средств может существенно варьировать. Поскольку на счетах фирмы, как правило, средства сохраняются лишь в объемах, необходимых для обеспечения текущей деятельности, масштабные выплаты с необходимостью предполагают либо предварительное аккумулирование денежных средств от текущей деятельности, либо открытие кредитной линии в банке.

1.3. Денежный поток как элемент моделей оценки фирмы, ее активов и обязательств

Управление финансами в фирме реализуется в виде бесконечной череды принятия решений в отношении двух типовых процессов: (а) мобилизации, т. е. привлечения средств, их притока и (б) инвестирования, т. е. вложения средств, их оттока. Оценка целесообразности и эффективности осуществления того или иного типового процесса или их комбинации выполняется в терминах так называемых проектов финансирования и инвестирования. В основе каждого такого проекта — условный или фактический денежный поток, в котором оттоки и притоки согласованы некоторым образом.

В контексте движения денежных средств проект инвестирования предполагает в обобщенном смысле отток, сменяющийся притоком или серией притоков. Точнее, проект означает изначальное вложение средств, т. е. их отток (имеется в виду трансформация денежных средств в некие неденежные активы и расходы), который в будущем, как ожидается, сменится притоком денежных средств, не только компенсирующим предшествовавший отток, но и обеспечивающим общее положительное сальдо (т. е. превышение притоков над оттоками) с учетом временной ценности денег.

Очевидно, что для осуществления проекта инвестирования необходимо наличие определенных финансовых ресурсов. Критериями целесообразности изначального оттока денежных средств, следовательно, выступают: (а) уровень доходности на инвестированный капитал и (б) оценка надежности возврата вложенных средств. Необходимость в проектах инвестирования появляется тогда, когда у фирмы накоплены финансовые ресурсы, которые в принципе не нужны ей для поддержания текущей деятельности и которые могут быть безболезненно инвестированы, т. е. омертвлены на определенный, иногда достаточно длительный, период. Как будет показано ниже, появление свободных финансовых ресурсов имеет благоприятный побочный эффект — фирма рассматривается потенциальными лендерами как солидный контрагент в ссудо-заемных операциях, благодаря чему у нее появляется возможность привлекать средства лендеров и реализовывать проекты инвестирования, т. е. обещающие относительно большие более амбициозные притоки денежных средств в будущем. Таким образом, суть проекта инвестирования такова: имея определенные ресурсы, фирма ищет вариант их вложения, который позволит получить дополнительные притоки денежных средств; здесь финансовая компонента предшествует инвестиционной: имеется источник финансирования, находят вариант инвестирования.

В случае с проектом финансирования ситуация ровно обратная: приток сменится в будущем оттоком или серией оттоков. Точнее, проект означает, что фирма получает в зависимости от условий проекта единовременный или распределенный во времени приток денежных средств с одновременным появлением обязательства фирмы по возмещению в будущем полученной суммы в соответствии с определенным графиком. Поскольку привлеченные средства обычно не бесплатны, за них нужно будет платить, т. е. в рамках данного проекта прогнозируемый отток денежных средств будет с очевидностью превышать фактический приток. Поэтому имеющийся у фирмы вариант вложения средств должен как минимум обеспечить требования поставщика финансовых ресурсов. Несложно понять, что проекты финансирования в целом более рискованные, нежели проекты инвестирования. Дело в том, что, реализуя проект инвестирования, фирма рискует прежде всего собственными средствами; их потеря в случае неудачно выбранного проекта конечно огорчительна, но не смертельна (вспомним, мы говорили о свободных средствах, иммобилизация которых не сказывается принципиальным образом на текущей деятельности). Иное дело проект финансирования: если график расчетов по возмещению привлеченных средств нарушается, лендеры могут инициировать процедуры банкротства, или, по крайней мере, для расчетов с лендерами необходимо будет отвлекать, причем безвозвратно, средства из текущей деятельности (например, путем распродажи части материально-технической базы) — подобные вынужденные действия всегда чреваты существенными финансовыми потерями. Таким образом, суть проекта финансирования такова: имея определенный вариант вложения средств, но не имея их в достаточном объеме, фирма ищет лендера, который мог бы предоставить свои средства под обещание высоких прибылей в будущем, которые в конечном итоге выразятся в дополнительных денежных притоках как для лендера, так и для заемщика. Здесь инвестиционная компонента предшествует финансовой: имеется вариант инвестирования, находят источник финансирования.

На практике проекты финансирования и инвестирования существуют в чистом, рафинированном виде, однако в большинстве случаев имеет место их переплетение. В любом случае ключевым критерием в оценке целесообразности проекта являются выявление чистого денежного притока и оценка его существенности.

Несложно понять, что любой ресурсный поток, в том числе и денежный, может иметь либо внутрифирменный, либо внефирменный характер. Именно потоки последнего типа представляют наибольшую ценность с позиции решения основных задач, стоящих перед фирмой (сравните два денежных потока: получение денежных средств в кассу с расчетного счета для выдачи заработной платы и поступление денежных средств за проданную за наличный расчет продукцию). Управление денежными потоками внефирменного характера основывается на расчете чистого денежного потока как разнице между всеми притоками и оттоками; если разница положительна, можно говорить о чистом денежном притоке, если отрицательна — о чистом денежном оттоке. Отсюда с очевидностью вытекает основная цель в управлении денежными потоками: получение чистого денежного притока. Понятно, что какие-либо унифицированные, применимые на все случаи жизни методы умножения денежных притоков и разумного уменьшения денежных оттоков не существуют. В стратегическом аспекте основа получения чистого денежного притока — это успешная, рентабельная деятельность хозяйствующего субъекта. В числе ее факторов — разумная диверсификация деятельности, научно-исследовательские разработки, поиск новых инвестиционных возможностей, стабильность и надежность в отношениях с контрагентами и др.

Независимо от того, целесообразность принятия какого проекта — инвестирования или финансирования — оценивается, формальная оценка выполняется с помощью некоторых критериев, применяемых к денежному потоку, олицетворяемому с данным проектом. В основе критериев — стандартные процедуры наращения и дисконтирования. Анализ выполняется в режиме имитационного моделирования, что позволяет определить некий коридор варьирования искомой оценки. Одна из наиболее востребованных моделей— модель дисконтированного денежного потока (Discounted Cash Flow Model, DCF-model), в которой как раз и реализована упомянутая идея сопоставления притоков и оттоков денежных средств, олицетворяемых с оцениваемым проектом:

где Vt — теоретическая (внутренняя) стоимость актива (проекта);

CFk — ожидаемый денежный поток в k-м периоде, генерируемый оцениваемым активом (проектом);

r — ставка дисконтирования (доходность).

Эта модель была разработана в рамках фундаменталистского подхода к оценке финансовых активов как обобщение идеи дисконтирования и наращения, известной с XVI в., и в дальнейшем была распространена практически на все задачи инвестиционно-финансового анализа. Подробную характеристику модели (1.1) можно найти в [Ковалев, 2006 (а)].

Резюме. Подведем некоторые общие итоги: и с позиции оперативного управления деятельностью хозяйствующего субъекта, и с позиции стратегии его развития оценка и прогнозирование денежных потоков имеют первостепенное значение.

Если речь идет об оценке чистого денежного потока как результате реализации обобщенно понимаемого инвестиционного проекта (стратегический аспект), то, как правило, делается оценка требуемых инвестиций и предполагаемых притоков денежных средств по годам. Расчеты выполняются с использованием экспертных оценок в отношении предполагаемых объемов реализации нового продукта, динамики цен на ресурсы и продукцию, инфляции и др.; расчетам предшествует анализ рынков ресурсов и продукции, в том числе оценка работы фактических и предполагаемых конкурентов. При расчете могут использоваться элементарные методы прогнозирования показателей, с поправкой на специфику и опыт работы данной фирмы и имеющийся у нее опыт реализации подобных проектов, сложившиеся в фирме взаимосвязи между показателями входа и выхода по отдельным укрупненным технологическим операциям. Расчеты, как правило, должны вестись в режиме имитационного моделирования, поскольку более или менее точный прогноз исходных данных (параметров модели) в отношении цен и объемов расходов и доходов в требуемой (например, погодовой) разбивке вряд ли может быть однозначным.

Если речь идет об оценке чистого денежного потока как результате текущей деятельности фирмы в ближайшей перспективе (оперативный аспект), то здесь уже можно использовать некоторые подходы к прогнозированию, достаточно формализованные (в смысле этапов прогнозирования и техники исполнения), один из подобных не жестко формализованных подходов будет продемонстрирован в разделе 2.3.

1.4. Информация о денежных потоках и прибыли

Эффективное управление денежными потоками (в данном случае имеются в виду потоки денежных средств) и прибылью возможно лишь при наличии соответствующего информационного обеспечения. Несложно понять, что по этой характеристике обсуждаемые категории существенно различаются, а причина этого кроется в следующем. Денежные средства — это самые мобильные (т. е. подвижные) активы, представленные обобщенно расчетным счетом предприятия. Изменение средств на счете, как правило, происходит многократно в течение каждого дня. Прибыль — это расчетный показатель, исчисляемый как разность между доходами и расходами (затратами), т. е. значение прибыли рассчитывается лишь периодически, а говорить о ее изменении можно лишь в рамках довольно продолжительных периодов. Данные о притоках и оттоках денежных средств отражаются в оперативном режиме в бухгалтерском учете при ведении записей по счетам денежных средств: «Касса», «Расчетные счета», «Валютные счета» и др. Прибыль в оперативном режиме в системе бухгалтерского учета не исчисляется, поскольку, во-первых, в этом нет особой нужды, во-вторых, расчет прибыли представляет собой довольно трудоемкую процедуру, в-третьих, существуют так называемые расходы периода (например, управленческие расходы), определять величину которых в оперативном режиме не представляет смысла6.

Являясь конфиденциальными, оперативные данные о движении денежных средств доступны лишь определенным представителям аппарата управления; они не доступны сторонним лицам, включая собственников фирмы. Поэтому суждение о величине денежных средств, их динамике, интенсивности и специфике потоков лица, не занимающиеся текущим управлением фирмы (собственники, поставщики, покупатели, кредиторы и др.), могут делать лишь по данным общедоступной отчетности, состав которой регулируется Федеральным законом от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете». В развитие Закона разработано Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденное приказом Минфина России от 6 июля 1999 г. № 43н и содержащее перечень и характеристику основных показателей, целесообразных к включению в отчетность. Для удобства бухгалтеров и пользователей разработаны рекомендательные форматы отчетных форм, утвержденные приказом Минфина России от 22 июля 2003 г. № 67н «О формах бухгалтерской отчетности организаций».

Годовая бухгалтерская (финансовая) отчетность является открытой для заинтересованных пользователей — инвесторов, банков, контрагентов и других хозяйствующих субъектов, которые могут знакомиться с ее содержанием и получать копии с возмещением затрат на копирование. Более того, для отдельных организационно-правовых форм — акционерных обществ открытого типа, банков, страховых организаций бирж и др. — законом предусмотрена обязанность публиковать годовую бухгалтерскую отчетность не позднее 1 июня года, следующего за отчетным.

В годовой отчетности фирмы можно видеть две отчетные формы, непосредственно касающиеся прибыли и денежных средств: «Отчет о прибылях и убытках» (форма № 2) и «Отчет о движении денежных средств (форма № 4). Приведем общую их характеристику (подробно о публичной отчетности фирмы и методиках ее анализа см. в работах [Ковалев, 2004; Ковалев В., Ковалев Вит., 2005 (а)]).

Отчет о прибылях и убытках

Форма «Отчет о прибылях и убытках» (Profit and Loss Account) предназначена для раскрытия информации о факторах формирования финансового результата за отчетный период. В бухгалтерском учете под прибылью понимается разность между доходами и расходами (точнее, затратами), отнесенными к отчетному периоду. С целью большей информированности пользователей о факторах формирования финансового результата фирмы системообразующие элементы отчета о прибылях и убытках (т. е. доходы и расходы) подвергаются дроблению, поэтому по аналогии в форме № 2 появляются производные элементы, обособляющие отдельные виды доходов и расходов (затрат). Их рекомендательный перечень согласно алгоритму расчета чистой прибыли приведен в ПБУ 4/99. В связи с намерением согласовать данные о прибыли и факторах ее изменения, рекомендуемые к обособлению в соответствии с бухгалтерскими и налоговыми регулятивами, Минфином России введены некоторые изменения в структуру отчета о прибылях и убытках, что привело к изменению алгоритма расчета чистой прибыли и порядка расчета с бюджетом. Уточненный алгоритм увязки статей формы № 2 приведен в табл. 1.1. Экономическая интерпретация показателей будет дана в гл. 5.

Таблица 1.1

Статьи отчета о прибылях и убытках

| Знак в алгоритме расчета чистой прибыли |

Показатель |

| + |

Выручка от продажи товаров, продукции, работ, услуг за вычетом налога на добавленную стоимость, акцизов и т. п., налогов и обязательных платежей (нетто-выручка) |

| - |

Себестоимость проданных товаров, продукции, работ, услуг (кроме коммерческих и управленческих расходов) |

| = |

Валовая прибыль |

| - |

Коммерческие расходы |

| - |

Управленческие расходы |

| = |

Прибыль-убыток от продаж |

| + |

Проценты к получению |

| - |

Проценты к уплате |

| + |

Доходы от участия в других организациях |

| + |

Прочие операционные доходы |

| - |

Прочие операционные расходы |

| + |

Внереализационные доходы |

| - |

Внереализационные расходы |

| + |

Чрезвычайные доходы |

| - |

Чрезвычайные расходы |

| = |

Прибыль-убыток до налогообложения |

| + |

Отложенные налоговые активы (разность между дебетовым и кредитовым оборотами за отчетный период по счету 09 «Отложенные налоговые активы» по операциям, корреспондирующим со счетом 68 «Расчеты по налогам и сборам»; может быть как положительной, так и отрицательной) |

| - |

Отложенные налоговые обязательства (разность между кредитовым и дебетовым оборотами за отчетный период по счету 77 «Отложенные налоговые обязательства» по операциям, корреспондирующим со счетом 68; может быть как положительной, так и отрицательной) |

| - |

Текущий налог на прибыль (с учетом корректировки приведенной выше статьи «Прибыль-убыток до налогообложения» на штрафные санкции по расчетам с бюджетом и государственными внебюджетными фондами, которые согласно ст. 270 НК РФ не должны уменьшать налогооблагаемую прибыль, т. е. на сумму подобных штрафов следует увеличить прибыль до налогообложения) |

| = |

Чистая прибыль (нераспределенная прибыль) (чистый убыток) |

Как известно, бухгалтерский баланс и отчет о прибылях и убытках являются наиболее важными формами отчетности — они включены как в годовую, так и в промежуточную (т. е. квартальную и месячную) отчетность. В отличие от баланса, представляющего собой свод моментных данных об имущественном и финансовом положении предприятия, отчет о прибылях и убытках предназначен для характеристики финансовых результатов его деятельности за отчетный период. При этом данные в отчете приводятся нарастающим итогом, т. е., например, форма, составляемая по итогам второго квартала, включает данные о выручке, доходах и расходах за первые два квартала.

В отчете о прибылях и убытках доходы и расходы приводятся с подразделением на обычные и чрезвычайные. Обычными являются доходы, получаемые от регулярной предусмотренной уставом деятельности предприятия. Чрезвычайными доходами считаются поступления, возникающие как последствия непредвиденных обстоятельств (стихийного бедствия, пожара, аварии, национализации и т. п.): страховое возмещение, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т. п.

В основе совокупных доходов предприятия — выручка за проданную продукцию и оказанные услуги. Величина выручки определяется исходя из цены, установленной договором между предприятием и покупателем (заказчиком) или пользователем его активами. Если цена не предусмотрена в договоре и не может быть установлена исходя из условий договора, то для определения величины принимается цена, по которой в сравнимых обстоятельствах обычно предприятие определяет выручку в отношении аналогичной продукции (товаров, работ, услуг) либо предоставления во временное пользование (временное владение и пользование) аналогичных активов.

Величина выручки (дохода) по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, принимается к бухгалтерскому учету по стоимости товаров (ценностей), полученных или подлежащих получению организацией, устанавливаемой исходя из цены, по которой в сравнимых обстоятельствах обычно предприятие определяет стоимость аналогичных товаров (ценностей). В случае изменения обязательства по договору первоначальная величина выручки (дохода) корректируется исходя из стоимости актива, подлежащего получению предприятием.

Величина выручки (дохода) определяется с учетом всех скидок (накидок), предоставленных предприятию согласно договору, а также с учетом (увеличения или уменьшения) суммовой разницы, возникающей в случаях, когда оплата производится в рублях в сумме, эквивалентной сумме в иностранной валюте (условных денежных единицах).

Амортизация признается в качестве расхода (затрат) исходя из величины амортизационных отчислений, определяемой на основе стоимости амортизируемых активов, срока полезного использования и принятых предприятием способов начисления амортизации.

Как и в случае с балансом, ключевое значение для представления данных в отчете о прибылях и убытках имеет принятая Минфином России установка о допущении «временной определенности фактов хозяйственной деятельности», согласно которой данные факты относятся к тому периоду времени, в котором они имели место, независимо от момента фактического поступления или выбытия связанных с ними денежных средств (ПБУ 1/98 «Учетная политика организации»). Для понимания заложенной в основу данного подхода логики воспользуемся простейшим примером.

Предположим, что предприятие отгрузило продукцию покупателю на сумму 100 тыс. руб. Спрашивается, когда данную сумму следует учесть в составе выручки и рассчитать соответствующую прибыль: в момент отгрузки продукции и предъявления покупателям (заказчикам) расчетных документов или в момент поступления денежных средств на счета или в кассу предприятия за отгруженную продукцию? Принятие первого варианта известно в теории учета как использование метода начисления, принятие второго варианта соответствует так называемому кассовому методу. Метод начисления является доминирующим в экономически развитых странах.

В нашей стране в период централизованно планируемой экономики использовались оба метода; в частности, в отношении расчетов по оплате труда применялся метод начисления, вместе с тем определение дохода от реализации продукции осуществлялось на основе кассового метода. С началом перестройки советской экономики и развитием деятельности совместных предприятий именно применение кассового метода подвергалось наиболее суровой критике со стороны западных специалистов и партнеров по бизнесу. В конце 1980-х гг. применение метода начисления при определении выручки от реализации было разрешено для совместных предприятий, а с 1992 г. в соответствии с новым Положением о бухгалтерском учете и отчетности и Планом счетов метод стал доступен для всех предприятий.

Согласно ПБУ 1/98 метод начисления является доминирующим по определению, иными словами, его применение стало обязательным по умолчанию. Тем не менее кассовый метод не исключен полностью — его можно применять, но только в том случае, если договором обусловлен момент перехода права владения, пользования и распоряжения отгруженной продукцией (товарами) и риска ее случайной гибели от предприятия к покупателю (заказчику) после поступления денежных средств в оплату этой продукции. Иными словами, выручка от реализации продукции в этом случае включается в отчет о прибылях и убытках на дату поступления денежных средств. Налоговым кодексом РФ (ст. 273) определено, что организация имеет право применять кассовый метод, если в среднем за предыдущие четыре квартала сумма выручки от реализации без учета НДС не превысила 1 млн руб. за каждый квартал.

Рассмотренными двумя ситуациями не исчерпывается все их многообразие в реальной жизни. Согласно ст. 223 и 224 ГК РФ право собственности7 у приобретателя вещи по договору возникает с момента ее передачи, если иное не предусмотрено законом или договором; при этом передачей признается вручение вещи потребителю, а равно сдача перевозчику для отправки потребителю или сдача в организацию связи для пересылки приобретателю вещей, отчужденных без обязательства доставки. Таким образом, договорами поставки могут предусматриваться различные ситуации в отношении момента перехода права собственности в зависимости от условий франкировки: франко-склад отправителя, франко-станция отправления, франко-станция назначения, франко-склад получателя и др. Этими условиями определяется, во-первых, кто — поставщик или покупатель — несет расходы по погрузке, транспортировке и разгрузке товара и, во-вторых, когда поставщик может учесть результаты данной операции для расчета своего дохода, а именно —в момент перехода права собственности. Таким образом можно сделать следующий вывод: для определения дохода от операции важны не собственно отгрузка продукции или поступление денежных средств на счет, а момент перехода права собственности на поставленную продукцию. Условия франкировки особенно детализированы в договорах поставки по экспортно-импортным операциям. В частности, если согласно договору моментом перехода права собственности определено пересечение границы, то только в этот день и должен быть учтен результат от реализации продукции.

Легко заметить, что предприятие, в принципе, может одновременно применять различные методы признания прибыли от реализации; лишь одно условие является обязательным — эти методы должны быть раскрыты в учетной политике предприятия.

Что касается экономической целесообразности применения того или иного метода, то, например, кассовый метод рекомендуется использовать в том случае, если предприятие-поставщик по какой-либо причине (например, нет полной уверенности в отношении платежеспособности покупателя) не хочет до момента оплаты терять права собственности на отгруженную продукцию.

Отчет о движении денежных средств

Отчет о движении денежных средств (Cash Fow Statement) — это отчет, составляемый по данным бухгалтерского учета и характеризующий имевшие место в отчетном периоде источники появления и направления использования денежных средств в фирме в разрезе текущей, инвестиционной и финансовой деятельности. В приказе Минфина России от 22 июля 2003 г. № 67н «О формах бухгалтерской отчетности организаций» разъяснено, что для целей составления отчета:

• под текущей деятельностью понимается деятельность организации, преследующая извлечение прибыли в качестве основной цели либо не имеющая извлечение прибыли в качестве такой цели в соответствии с предметом и целями деятельности, т. е. производством промышленной, сельскохозяйственной продукции, выполнением строительных работ, продажей товаров, оказанием услуг общественного питания, заготовкой сельскохозяйственной продукции, сдачей имущества в аренду и др.;

• под инвестиционной деятельностью понимается деятельность организации, связанная с приобретением земельных участков, зданий и иной недвижимости, оборудования, нематериальных активов и других внеоборотных активов, а также их продажей; с осуществлением собственного строительства, расходов на научно-исследовательские, опытно-конструкторские и технологические разработки; с осуществлением финансовых вложений (приобретение ценных бумаг других организаций, в том числе долговых, вклады в уставные (складочные) капиталы других организаций, предоставление другим организациям займов и т. п.);

• под финансовой деятельностью понимается деятельность организации, в результате которой изменяются величина и состав собственного капитала организации, заемн

...