автордың кітабын онлайн тегін оқу Акции с различными правами голоса: международный опыт и возможности для России. Монография

В. Ф. Карбовский

Акции с различными правами голоса:

международный опыт и возможности для России

Монография

![]()

Информация о книге

УДК 336

ББК 65.262

К21

Автор:

Карбовский В. Ф.

За предыдущие 20 лет акции с различными правами голоса стали одним из важнейших инструментов, обеспечивающих эффективное привлечение инвестиций во многих государствах. Крупнейшие мировые компании, в том числе американская Alphabet (Google), китайская Xiaomi Corp. и многие другие, смогли достичь подобного уровня своего развития в значительной степени благодаря использованию таких ценных бумаг. Россия остается едва ли не единственным государством с развитым фондовым рынком, где акции с различными правами голоса пока не применяются. Особенно интересным этот инструмент может быть в современных условиях развития российской экономики.

Анализ законодательства приведен по состоянию на июнь 2023 г.

Изложенная в книге информация дает представление об особенностях использования акций с различными правами голоса в наиболее развитых экономиках мира и позволяет определить самые оптимальные варианты их применения в российских условиях.

УДК 336

ББК 65.262

© Карбовский В. Ф., 2024

© ООО «Проспект», 2024

ВВЕДЕНИЕ

Одной из важнейших задач российского рынка ценных бумаг в целом и рынка акций в частности является создание и обеспечение эффективного функционирования механизмов привлечения инвестиций в российскую экономику. Основой для решения этой задачи является в первую очередь создание оптимальных условий для развития рынка ценных бумаг. В Концепции развития рынка ценных бумаг в Российской Федерации (утв. Указом Президента РФ от 1 июля 1996 года № 1008), являющейся базовым документом периода становления российского рынка ценных бумаг, определявшим пути его развития, особо подчеркивалось, что «Россия… будет использовать только те элементы зарубежных финансовых рынков, которые обеспечат ей максимальную конкурентоспособность как нарождающегося финансового центра самостоятельного значения… Россия будет формировать собственную модель рынка ценных бумаг на основе национальных интересов и традиций. Эта модель может включать в себя любые системы торговли, применяющиеся на различных биржах и в различных сегментах рынка…»

И сегодня, спустя почти тридцать лет, можно подвести некоторые итоги того, что удалось реализовать на российском рынке и что не удалось. По отдельным направлениям, таким как информационная открытость рынка, техническое обеспечение перехода прав собственности, российский рынок достиг значительных результатов и сегодня является одним из ведущих в мире. Но в других областях наблюдается застой, не позволяющий в полной мере использовать имеющийся потенциал российского рынка ценных бумаг. В первую очередь это относится к развитию нормативно-правовой базы рынка ценных бумаг и рынка акций как составной части рынка ценных бумаг. Российское законодательство в этой области, за исключением незначительных поправок, остается неизменным с 90-х годов прошлого века, в то время как в государствах, где расположены крупнейшие фондовые площадки (Нью-Йорк, Гонконг, Сингапур, Лондон), происходят существенные законодательные изменения, обеспечивающие динамичное развитие наиболее передовых отраслей экономики, вносящих значительный вклад в экономический рост этих государств.

В первую очередь речь идет об отсутствии на российском рынке такого инструмента, как акции с различными правами голоса. В течение двух предыдущих десятилетий подобные ценные бумаги получили широкое распространение в мировой практике. Уже не десятки, а сотни компаний во всем мире используют их для привлечения необходимых инвестиционных ресурсов, многие из них стали мировыми лидерами именно благодаря использованию этого инструмента. Достаточно сказать, что акции с различными правами голоса используют такие компании, как Coca-Cola Co, Nike Inc., Visa Inc., Alphabet (бывшая Google Inc.), Ford Motor Company, Meta Platforms (бывшая Facebook Inc.)1 в США или Pinduoduo Inc., JD.com Inc., Baidu Inc. в Китае, чтобы понять, насколько важное значение придается использованию такого инструмента в крупнейших мировых экономиках. Многие государства меняют свое законодательство по использованию подобных инструментов буквально сейчас — соответствующие изменения в 2023 году проводятся в Германии, Южной Корее, Мексике, Малайзии и в ряде других государств.

Российские эмитенты и российский рынок акций в настоящее время не имеют такого инструмента.

Следствием игнорирования происходящих изменений становится превращение российского рынка акций в периферийный, неспособный обеспечивать привлечение инвестиций в российскую экономику. С учетом этого представляется очень важным проанализировать процессы, происходящие в настоящее время на крупнейших рынках акций, а также оценить возможности применения используемых на них инструментов в российских условиях.

[1] Meta Platforms, Inc. (ранее — Facebook Inc.), в том числе ее продукты Facebook и Instagram, признана экстремисткой организацией в России.

Глава 1. АКЦИИ С РАЗЛИЧНЫМИ ПРАВАМИ ГОЛОСА — ПРЕДЫСТОРИЯ ВОПРОСА

Прежде чем перейти к анализу происходящих изменений, необходимо рассмотреть систему отношений на рынке акционерного капитала, которая преобладала на мировых рынках в течение нескольких предыдущих десятилетий и в настоящее время продолжает использоваться многими государствами, относящимися к финансовой периферии.

Существующая законодательная практика значительного числа государств заключается в том, что инвесторы, покупая обыкновенные акции тех или иных корпораций, вправе предъявлять требования (1) на финансовую долю в корпорации, акции которой приобретаются (право на долю в прибыли в виде дивидендов, а также право на получение части имущества при ликвидации), и (2) на управление корпорацией путем участия в собраниях акционеров (в том числе по вопросам, связанным с возможными изменениями в деятельности корпорации, потенциальными слияниями и поглощениями, выборами совета директоров корпорации и т. д.). При этом предполагается, что каждая обыкновенная акция должна предоставлять своему владельцу равные права на участие в деятельности корпорации.

Указанные принципы сформулированы и в российском корпоративном законодательстве. В Федеральном законе от 26 декабря 1995 года № 208-ФЗ (ред. от 14 июля 2022 года) «Об акционерных обществах», в статье 31 «Права акционеров — владельцев обыкновенных акций общества» указывается, что:

• каждая обыкновенная акция общества предоставляет акционеру — ее владельцу одинаковый объем прав;

• акционеры — владельцы обыкновенных акций общества могут в соответствии с настоящим Федеральным законом и уставом общества участвовать в общем собрании акционеров с правом голоса по всем вопросам его компетенции, а также имеют право на получение дивидендов, а в случае ликвидации общества — право на получение части его имущества.

Принцип пропорциональности, согласно которому каждая обыкновенная акция должна предоставлять своему владельцу равные права на участие в деятельности корпорации («одна акция — один голос»), является базовым в корпоративном праве многих государств. Изначально принятие этого принципа объяснялось не только абстрактным представлением о необходимости достижения справедливости в отношениях между акционерами внутри корпорации, но и объективными экономическими закономерностями.

Считается, что именно при таком соотношении достигается сбалансированность между правами акционера по управлению корпорацией и экономическими рисками, которые он принимает на себя в результате покупки акций. Или другими словами — тот, кто несет экономический риск, должен иметь соответствующий контроль над компанией. Согласно теории корпоративного управления (Shareholder primacy), корпорация осуществляет свою деятельность с целью максимизации благосостояния ее акционеров, и их интересы должны иметь высший приоритет по отношению ко всем другим заинтересованным сторонам, участвующим в деятельности корпорации (кредиторы, сотрудники, держатели облигаций и т. д.). Принцип приоритета акционеров дает им право по мере необходимости вмешиваться в процесс принятия корпоративных решений, внося поправки в корпоративные уставы, участвуя в выборах в совет директоров корпорации и т. д. А участие акционеров в процессе принятия корпоративных решений обеспечивается через владение обыкновенными акциями, предоставляющими им это право. И существование каких-либо структур, в которых один класс акционеров, например, имеет большие или меньшие права голоса или же вообще не имеет права голоса, подрывает теорию примата акционеров.

Таким образом, реализация на практике принципа «одна акция — один голос» должна представлять собой определенную гарантию того, что акционеры будут стараться принимать лучшие решения для акционерного общества и в то же время контролировать управление корпорацией. Предполагается, что реализация принципа «одна акция — один голос» позволяет решить целый ряд вопросов, которые могли бы возникнуть в случае сосредоточения контроля в руках ограниченного числа акционеров: принятие неверных инвестиционных решений, неэффективность корпоративного контроля, образование монополий и т. д. Соответственно, отклонение от реализации этого принципа ведет к целому ряду негативных последствий, которые могут варьироваться от искаженных инвестиционных решений корпораций на микроуровне до слаборазвитости рынков капитала и замедления экономического роста государства на макроуровне.

И на протяжении многих десятилетий идея желательности выполнения принципа «одна акция — один голос» считалась доминирующей точкой зрения практически во всех крупнейших финансовых центрах.

На первый взгляд, вышеуказанная теория представляется стройной и не имеющей каких-либо существенных изъянов (этим и обеспечивалось ее доминирование в течение столь длительного времени). Но если углубиться в ее рассмотрение — оказывается, что существует целый ряд теоретических доводов, обесценивающих ее и приводящих во многих случаях к практическим ее нарушениям. В частности, теория корпоративного управления предполагает «однородность акционеров», когда все они находятся в одинаковом положении и имеют схожие экономические интересы. Но в действительности эти интересы могут существенно различаться в зависимости от множества факторов. И если речь заходит об одинаковой заинтересованности акционеров в максимизации благосостояния, то сразу возникает вопрос — о каком сроке достижения максимизации благосостояния идет речь? Различные акционеры предполагают разные временные горизонты для достижения этой максимизации. Одни акционеры планируют ее на годовом горизонте, другие — на квартальном, а интересы третьих могут ограничиваться несколькими днями. Таким образом, у различных акционеров могут быть разные представления о том, что означает максимизация богатства.

Если же говорить о практическом воплощении этой идеи, то в настоящее время многие акции крупных корпораций принадлежат различным группам акционеров — начиная от суверенных фондов, контролируемых иностранными правительствами, и заканчивая акционерами — физическими лицами. И у каждой из этих групп акционеров имеются свои предпочтения и свое видение относительно временных сроков максимизации благосостояния. С высокой вероятностью у них не будет одинаковых предпочтений, и они не будут стремиться к осуществлению указанных выше теоретических стандартов максимизации благосостояния. Следует также отметить, что различные акционеры приобретают акции в различные периоды времени (кто-то — в период развития корпорации, а кто-то — в период ее спада), что также вносит дополнительные вопросы относительно того, когда будет достигнута максимизация богатства в глазах той или иной группы акционеров. И если даже предположить, что все акционеры смогли бы договориться и точно определить время действительной максимизации богатства, — какие действия им необходимо будет предпринять в этом случае? Если, понимая, что максимизация богатства достигнута, они решат реализовать акции корпорации — кто захочет их приобрести? Ведь максимизация богатства уже достигнута! На практике оказывается, что интересы отдельных групп акционеров накладываются друг на друга, и лишь часть акционеров в итоге может в той или иной степени говорить о росте благосостояния. А часть акционеров может оказаться в ситуации, когда уровень их благосостояния окажется ниже его первоначальной величины.

Таким образом, на практике теория корпоративного управления сразу же сталкивается с вопросом о границах ее реальной применимости. И эти границы оказываются очень узкими.

Но если теория корпоративного управления оказывается необоснованной и содержащей противоречия даже по вопросам, связанным с «однородностью акционеров», то представляется необходимым также критически рассмотреть теорию и по ее основным постулатам.

Согласно теории, как уже было отмечено выше, инвесторы, покупая обыкновенные акции тех или иных корпораций, вправе предъявлять требования (1) на финансовую долю в корпорации, акции которой приобретаются (право на долю в прибыли в виде дивидендов и право на получение части имущества при ликвидации), и (2) на управление корпорацией путем участия в собраниях акционеров (в том числе по вопросам, связанным с возможными изменениями в деятельности корпорации, потенциальными слияниями и поглощениями, выборами совета директоров корпорации и т. д.). Но здесь мы вправе задать вопрос: что же более значимо для акционера — право на долю в прибыли и часть имущества или же право на управление корпорацией? Что-то одно из них или все сразу? Или что-то из них является более значимым, а другое — вспомогательным и обеспечивающим выполнение первого? Ответы на эти вопросы, вероятно, будут отличаться в зависимости от многих факторов: о крупном или мелком акционере идет речь, является акционер институциональным инвестором или учредителем корпорации и т. д.

Как уже отмечалось, целью деятельности корпорации объявлена максимизация благосостояния ее акционеров. Соответственно, мелкого акционера в первую очередь будет интересовать его право на получение прибыли — в виде дивидендов, в виде части имущества при ликвидации корпорации, в виде роста биржевой цены акций и т. д. При этом практически всегда мелкий акционер не в состоянии каким-либо образом повлиять ни на размер выплачиваемых дивидендов, ни на размер части имущества, причитающегося ему при ликвидации корпорации, ни на биржевую цену акций, ни на что-либо еще. Говоря о возможной заинтересованности мелких акционеров в реализации своего права на участие в управлении корпорацией, следует отметить, что каждый из них владеет лишь незначительным пакетом акций, вследствие чего у них отсутствует достаточная мотивация для активного участия в управлении корпорацией. Собрания акционеров, как правило, редки и проводятся один или несколько раз в год, что также не способствует активизации участия таких акционеров в деятельности корпорации. Следствием указанных факторов является невысокая заинтересованность мелких акционеров в реализации своего права на участие в деятельности корпорации путем использования своего права голоса по тем или иным вопросам — вплоть до игнорирования участия в собраниях акционеров.

Для крупного акционера вопросы максимизации прибыли во многом связаны именно с наличием или отсутствием у него контроля над управлением корпорацией. Участие в принятии внутрикорпоративных решений позволяет крупным акционерам влиять, например, на величину и частоту выплачиваемых дивидендов. Через собственных эмиссаров в совете директоров они оказывают влияние на принятие решений по вопросам, связанным с возможными изменениями в деятельности корпорации, потенциальными слияниями и поглощениями, дроблением бизнеса, продажей активов и т. д. С учетом этого они получают возможность влиять как на биржевую цену акций (например, через использование механизма обратного выкупа акций или допэмиссии ценных бумаг), так и на размер части имущества, причитающегося контролирующему акционеру в случае ликвидации корпорации.

Таким образом, крупные акционеры, контролирующие деятельность корпорации, приобретают ряд неявно выраженных источников для получения дополнительной прибыли, которых, как правило, лишены мелкие акционеры.

В результате теория корпоративного управления оказывается практически не работающей для огромного числа мелких акционеров. И одновременно она имеет важнейшее значение для крупных акционеров. Применение пропорционального принципа «одна акция — один голос» существенно упрощает для них процедурные вопросы получения контроля над корпорацией, создавая при этом видимость внутрикорпоративной справедливости. Ведь у всех акционеров, с поправкой на количество имеющихся у них акций, оказываются равные права.

К недостаткам теории корпоративного управления может быть отнесено и то, что в целом ряде случаев использование принципа пропорциональности «одна акция — один голос» оказывается лишь ширмой, скрывающей злоупотребления одной из групп акционеров. Следствием реализации этого принципа на практике становятся ситуации недружественного поглощения, размытия капитала через дополнительную эмиссию акций, банкротства корпораций, гринмейла и т. д., в результате которых многие акционеры теряют свои вложения.

Возвращаясь к вопросу о крупных акционерах, следует отметить, что они неоднородны. Среди них можно выделить две основные группы, существенно различающиеся между собой. Одной из таких групп являются крупнейшие акционеры — основатели корпораций, владеющие значительными пакетами ценных бумаг с момента возникновения бизнеса. Другую группу акционеров формируют крупные институциональные игроки, такие как банки, различные инвестиционные институты, пенсионные фонды, взаимные фонды, частные инвестиционные (или хеджевые) фонды и т. д., обладающие существенными финансовыми ресурсами и приобретающие контролирующие пакеты акций корпораций.

Отношение этих групп акционеров к компаниям, акциями которых они владеют, зачастую противоположное. Если основатель компании в большинстве случаев ориентирован на долгосрочное развитие бизнеса и готов жертвовать ради этого какими-то сиюминутными результатами, то институциональные инвесторы, напротив, зачастую настроены на максимизацию прибыли и достижение результатов в самые короткие сроки, даже если это будет способствовать ухудшению перспектив дальнейшего развития эмитента (вплоть до его продажи конкуренту или банкротства).

И если задуматься, кому же в итоге оказывается выгодной практическая реализация теории корпоративного управления, то фактически единственным выгодоприобретателем оказываются именно крупные институциональные инвесторы, специализирующиеся на совершении операций с акциями. Для них покупка акций тех или иных корпораций представляет лишь финансовую операцию, целью которой является получение дохода. И каким образом будет получен этот доход — путем развития бизнеса корпорации или же путем изъятия из нее активов, — не имеет особого значения. Во многих случаях подобные акционеры не имеют представления о том, какие действия необходимо предпринимать для максимизации итогового финансового результата эмитента. Их знания для оценки стратегических перспектив развития бизнеса во многих случаях недостаточны, а профессионалы из совета директоров, как правило, нацелены на достижение краткосрочных результатов, обеспечивающих прибыль для акционеров в перспективе от нескольких месяцев до года.

В результате оказывается, что на практике во многих случаях основатели корпораций, опасающиеся роста влияния возможных новых акционеров из институциональной среды, не только не стремятся к соблюдению принципа «одна акция — один голос», но и целенаправленно создают множество успешно реализуемых схем отклонений от него.

В частности, многие корпорации отказываются от принципа «одна акция — один голос», выпуская помимо обыкновенных также и привилегированные акции. Такие бумаги не имеют права голоса, но взамен этого предоставляют акционерам дополнительные экономические преимущества.

Кроме того, в ряде случаев при принятии отдельных решений законодательство или сами корпорации могут налагать ограничения на использование права голоса. Так, например, во многих юрисдикциях ряд вопросов, рассматриваемых на собрании акционеров, может быть решен простым большинством голосов, а часть вопросов — квалифицированным большинством (более ¾ голосов акционеров). В результате по одним вопросам голос акционера может иметь значение, а по другим — нет.

Можно также отметить, что во многих государствах получили распространение пирамидальные структуры построения бизнеса (как правило, такие структуры предпочитают использовать семейные бизнес-группы), которые также создают отклонения от принципа «одна акция — один голос». В типичной пирамиде учредители получают контроль через сложные групповые структуры с несколькими уровнями. Выглядит это следующим образом: группа акционеров полностью контролирует корпорацию Х, которая, в свою очередь, контролирует корпорацию А, владея 51% ее акций. Корпорация А полностью контролирует деятельность корпорации Б, владея 51% ее акций. В результате к уровню корпорации Д на долю акционеров корпорации Х реально будет приходиться менее 4% акций при сохранении полного контроля над этой корпорацией.

Использование подобных структур построения бизнеса, часто применяемых семейными бизнес-группами и обходящих принцип «одна акция — один голос», во многом связано именно с их желанием обезопасить создаваемый в течение нескольких поколений бизнес от атак со стороны институциональных инвесторов, способных перехватить управление корпорацией и осуществлять ее дальнейшую деятельность в направлении, противоречащем представлениям первоначальных акционеров.

С учетом всего вышесказанного, можно констатировать, что, хотя принцип «одна акция — один голос» и принят официально во многих юрисдикциях по всему миру, существуют как теоретические обоснования для опровержения незыблемости правила «одна акция — один голос», так и уже действующие в рамках данной концепции практические схемы, позволяющие при необходимости достаточно легко это правило обходить.

Особо подчеркнем, что вышеуказанные рассуждения проводились, исходя из условия, что теория корпоративного управления является безальтернативной и инвесторы могут действовать только в ее рамках. Но в действительности это не так. Само основание теории корпоративного управления (корпорация осуществляет свою деятельность с целью максимизации благосостояния ее акционеров, и их интересы должны иметь высший приоритет по отношению ко всем другим заинтересованным сторонам) имеет существенные изъяны.

Максимизация прибыли и рост цены акций никогда не являлись целью деятельности предприятия. Можно взять устав любой компании — российской, американской или любой другой — и убедиться в этом. А что же тогда является целью деятельности корпорации?

Если обратиться к прошлому, когда во главу экономического развития ставилось промышленное производство, а не финансы, то, вероятно, одним из наиболее авторитетных мнений по этому вопросу может считаться мнение Круглого стола деловых кругов США (Business Roundtable), представляющего собой ассоциацию главных исполнительных директоров ведущих компаний страны (корпорации с 20 млн сотрудников и годовым доходом более 9 трлн долларов). В опубликованных в 1981 году «Принципах корпоративного управления» Business Roundtable заявлял, что «корпорации несут ответственность, прежде всего, за предоставление населению качественных товаров и услуг по справедливым ценам, тем самым получая прибыль, которая привлекает инвестиции для продолжения и совершенствования предприятия, обеспечения рабочих мест и построения экономики… Эта экономическая ответственность ни в коем случае не является несовместимой с другими корпоративными обязанностями в обществе… Проблема заключается в определении и достижении ответственного корпоративного управления, которое полностью интегрирует в процесс корпоративного планирования, управления и принятия решений учет воздействия всех операционных и политических решений на каждую из составляющих корпорации. Ответственность перед всеми этими составляющими в совокупности представляет собой ответственность перед обществом… Бизнес и общество имеют симбиотические отношения: долгосрочная жизнеспособность корпорации зависит от ее ответственности перед обществом, частью которого она является. И благополучие общества зависит от портативных и ответственных коммерческих предприятий» (The Business Roundtable, «Statement on Corporate Responsibility», October 1981, 12).

То есть были времена, когда цели компании существенно отличались от тех, к которым мы привыкли в настоящее время. Более того, отсутствуют и какие-либо законодательные акты, которые вынуждали бы корпорации осуществлять свою деятельность исключительно в интересах акционеров. И компании, которые ставят акционеров на вершину своей иерархии, делают это по собственному выбору, а не из-за наличия у них каких-либо законодательно оговоренных обязательств. Закон также не требует, чтобы руководители и директора компаний имели какие-либо особые фидуциарные обязанности перед акционерами, владеющими их акциями (по закону акционеры могут рассчитывать лишь на «остаточную стоимость» корпорации после того, как все ее другие обязательства будут выполнены).

Учитывая отсутствие какой-либо юридической и исторической базы, возникает вопрос: каким образом «максимизация акционерной стоимости» превратилась в такую широко принятую в мировом масштабе норму корпоративного поведения?

Когда говорят о периоде возникновения доктрины примата акционеров, обычно ссылаются на дело братьев Додж против Ford Motor Company (1919 год), в котором Верховный суд штата Мичиган постановил, что Генри Форд должен был управлять Ford Motor Company в интересах ее акционеров, а не благотворительным образом в интересах своих сотрудников или клиентов. В 1916 году у Ford Motor Company были накоплены избыточные средства в размере 60 млн долларов. Генри Форд, президент и мажоритарный акционер компании, решил, что в ее долгосрочных интересах реинвестировать эти средства в корпорацию — нанять большее число работников, увеличить их заработную плату, а также снизить цены на продаваемые автомобили, — прекратив при этом выплату специальных дивидендов акционерам. Он заявлял, что его цель — «нанять еще больше людей, распространить преимущества этой промышленной системы на как можно большее число людей, помочь им обустроить свою жизнь и свои дома». И «для этого мы возвращаем большую часть нашей прибыли в бизнес». Миноритарные акционеры возражали против этой стратегии, требуя, чтобы Форд прекратил снижать цены на производимые автомобили и продолжил выплату специальных дивидендов из имеющегося избыточного капитала вместо предполагаемых инвестиций в новое производство. Братья Джон Фрэнсис Додж и Хорас Элджин Додж, владевшие 10% акций Ford Motor Company и входившие в число крупнейших акционеров компании (после Форда), подали в суд и выиграли его. Верховный суд Мичигана постановил, что Генри Форд не может снижать потребительские цены и повышать заработную плату сотрудников. Суд потребовал, чтобы директора компании объявили дополнительные дивиденды в размере 19,3 млн долларов США. Председатель Верховного суда Рассел К. Острандер заявил, что прибыль для акционеров должна быть главной заботой директоров компании. Поскольку эта компания занималась прибыльным бизнесом, Форд не мог превратить ее в благотворительную организацию. Это было сравнено с хищением активов компании. В заключении, подготовленном Острандером, утверждалось, что «корпорация организуется и функционирует в первую очередь для получения прибыли акционерами. Для достижения этой цели должны быть использованы полномочия директоров. На усмотрение директоров выбор средств для достижения этой цели, но это не распространяется на изменение самой цели, на сокращение прибыли или на нераспределение прибыли между акционерами, чтобы направить их на другие цели...»

Отметим, что после принятия этого решения корпоративное законодательство США не налагало юридических обязательств на директоров корпораций по максимизации благосостояния акционеров. Суды соответствующим образом относились к делу братьев Додж против Ford Motor Company, так как доказать или опровергнуть максимизацию благосостояния акционеров практически всегда невозможно. Если корпоративные директора и генеральные директора утверждают, что они максимизируют прибыль для акционеров и прикладывают для этого все возможные усилия, им будут верить на слово, так как опровергнуть их утверждения просто невозможно. То есть максимизация благосостояния акционеров рассматривалась как стандарт поведения должностных лиц и директоров, а не как законный акт.

И такое положение сохранялось в течение нескольких десятилетий. До тех пор, пока эта же идея не была озвучена известнейшим экономистом Милтоном Фридманом в эссе «Доктрина Фридмана: социальная ответственность бизнеса заключается в увеличении его прибыли» (A Friedman Doctrine: The Social Responsibility of Business is to Increase Its Profits), подготовленном в 1970 году для New York Times. В нем автор утверждал, что компания несет ответственность лишь перед своими акционерами. Он обосновал эту точку зрения, рассмотрев вопросы, связанные с ответственностью компании и ее руководства. По мнению Фридмана, в системе свободного предпринимательства, основанной на частной собственности, корпоративный руководитель является сотрудником владельцев бизнеса. Он несет прямую ответственность перед своими работодателями. Эта ответственность заключается в том, чтобы вести бизнес в соответствии с их желаниями, которые, как правило, заключаются в том, чтобы заработать как можно больше денег, соблюдая при этом основные правила общества — как те, которые воплощены в законе, так и те, которые воплощены в этических обычаях. Ключевым моментом является то, что в качестве корпоративного исполнительного директора менеджер является агентом частных лиц, которые владеют корпорацией, и его основная ответственность лежит перед ними. Завершая эссе, Фридман заявил, что существует «одна и только одна социальная ответственность бизнеса — использовать свои ресурсы и участвовать в деятельности, направленной на увеличение его прибыли до тех пор, пока он остается в рамках правил игры, то есть участвует в открытой и свободной конкуренции без обмана и мошенничества»2.

В дальнейшем теория корпоративного управления, основанная на примате акционеров, получила широкое распространение и привела к целому ряду подвижек и изменений по широкому кругу вопросов — от оценки эффективности и вознаграждения руководителей до прав акционеров, роли директоров и корпоративной ответственности.

В частности, развитием идей Фридмана стала публикация в 1976 году статьи профессоров финансов Уильяма Меклинга и Майкла К. Дженсена «Теория фирмы: управленческое поведение, агентские издержки и структура собственности» (William Meckling and Michael C. Jensen, «Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure»), в которой было представлено количественное экономическое обоснование максимизации акционерной стоимости.

Еще одним дополнением теории корпоративного управления стала опубликованная в 1990 году в Harvard Business Review статья профессоров финансов Майкла К. Дженсена и Кевина Дж. Мерфи «Поощрение руководителей — важно не то, сколько вы платите, а как» (CEO Incentives — It’s Not How Much You Pay, But How)3. В статье была высказана мысль о том, что многим генеральным директорам по-прежнему платят как бюрократам и это заставляет их вести себя как бюрократы. «Стоит ли удивляться, — писали Дженсен и Мерфи, — что так много генеральных директоров ведут себя как бюрократы, а не как предприниматели, стремящиеся к максимизации стоимости, которые нужны компаниям для укрепления своего положения на мировых рынках?» По мнению профессоров, руководителям следовало выплачивать компенсации акциями компании, чтобы их интересы совпадали с интересами акционеров. Авторы утверждали, что таким образом личные интересы директоров компаний могут быть согласованы с интересами компании и ее акционеров. Компенсации в виде акций превратят руководителей в совладельцев корпораций, и менеджеры будут действовать как собственники — они будут нацелены на зарабатывание денег для акционеров, получая за это хорошую компенсацию.

В попытке согласовать финансовые интересы менеджмента корпораций с интересами акционеров значительное число компаний ввело в свою корпоративную практику систему вознаграждений, основанную на акциях, ориентированную в первую очередь на руководителей компаний. В настоящее время указанная практика получила настолько широкое распространение, что представляется чем-то само собой разумеющимся.

Важную роль в развитии теории корпоративного управления, ставящей во главу угла приоритет акционеров и максимизацию акционерной стоимости, сыграла и «гипотеза эффективного рынка». Сущность ее была озвучена Юджином Фамой в его работе «Эффективные рынки капитала: обзор теории и эмпирических исследований» (Fama Eugene. Efficient Capital Markets: A Review of Theory and Empirical Work)4. По мнению автора статьи, текущая цена акций отражает всю публичную и частную информацию, известную о компании. Следовательно, акции всегда торгуются на фондовых биржах по справедливой стоимости, и их рыночная цена отражает истинную стоимость компании.

Потребовался лишь короткий логический скачок от этой гипотезы к более широкому выводу о том, что цена акций является лучшим показателем, вокруг которого можно выстроить стратегию компании и измерить ее успех.

Все эти теоретические изыскания были с воодушевлением приняты на Уолл-стрит. Именно там была создана наиболее разветвленная инфраструктура, поддерживающая идеологию акционерной стоимости. Биржевая торговля была полностью зациклена на квартальных доходах и краткосрочной торговле. И если компании отказывались предоставлять квартальные рекомендации по ожидаемой прибыли, их акции могли игнорироваться институциональными инвесторами, следствием чего становилось снижение котировок ценных бумаг. А недостижение корпорацией заявленных целевых показателей по прибыли хотя бы на небольшую величину могло стать причиной резкого падения котировок акций.

Помимо всего прочего, создавались благоприятные условия для проведения инсайдерской торговли. Расследование по делу хедж-фонда SAC Capital Advisors в 2013 году, когда были выявлены тщательно продуманные стратегии и тактики инсайдерской торговли на основании предварительной информации по квартальным отчетам о прибылях и убытках, является характерным примером такой деятельности. Торгуя с использованием инсайдерских данных, фонд получал огромные прибыли (дело SAC велось 11 лет и было начато с простого подозрения: доходы от инвестиций были слишком велики (фонд опубликовал результаты деятельности, согласно которым среднегодовой доход составлял почти 30%); общее наказание SAC в размере 1,8 млрд долларов было рекордным для случаев инсайдерской торговли)5.

Примечательно, что на этом фоне существенно изменилась и позиция ранее упомянутого Business Roundtable. Каждая версия документа, выпущенная после 1997 года, подтверждала принципы приоритета акционеров, согласно которым корпорации существуют главным образом для обслуживания акционеров. «Круглый стол по вопросам бизнеса хотел бы подчеркнуть, что основной целью коммерческого предприятия является получение экономической отдачи для его владельцев... — говорилось в заявлении о корпоративной ответственности, опубликованном в 1997 году. — [Если] генеральный директор и директора не сосредоточены на акционерной стоимости, маловероятно, что корпорация осознает эту ценность» (Statement on Corporate Governance. Business Roundtable White Paper, September 1997, 1—2, as quoted in George P. Baker and George David Smith. The New Financial Capitalists: Kohlberg Kravis Roberts and the Creation of Corporate Value (Cambridge: Cambridge University Press, 1998), 205—206)6.

С учетом всего вышесказанного совершенно по-другому видится и настойчивость, с которой по всему миру лоббируется использование принципа «одна акция — один голос». По сути, он перестает рассматриваться отдельно, только лишь как гарантия соблюдения равных прав акционеров. Напротив, в совокупности со всеми другими действиями в рамках продвижения теории корпоративного управления с ее максимизацией акционерной стоимости реализация принципа «одна акция — один голос» становится важным механизмом, обеспечивающим воплощение в жизнь ее наиболее полной версии.

В результате вся инфраструктура — академические исследования, идеологическая обработка начинающих специалистов в бизнес-школах, использование механизма квартальных доходов Уолл-стрит, вознаграждение руководителей акциями корпораций, угрозы судебных исков акционеров, практическая реализация принципа «одна акция — один голос», обеспечивающая контроль над корпорациями со стороны институциональных инвесторов, и т. д. — преуспела в жестком внедрении идеологии акционерной стоимости в экономику и деловую культуру, где она и воцарилась на несколько десятилетий.

Примечательно, что теория корпоративного управления, ставящая во главу угла максимизацию акционерной стоимости, оставалась широко принятой бизнес-школами, которые продолжали проповедовать идеологию «акционер прежде всего» даже и тогда, когда пожар экономического кризиса, завершивший период ее безальтернативного использования, был уже виден всем. Так, опросы, проведенные Центром бизнес-образования Аспенского института в 2007 году, показывали, что большинство студентов МВА считали максимизацию стоимости для акционеров важнейшей обязанностью компании. Удовлетворение потребностей клиентов среди обязанностей компании оказалось лишь на втором месте со значительным отставанием7.

Ситуация стала изменяться после кризиса 2008 года, во многом вызванного именно действиями финансовых институтов. Модель примата акционеров не только начала подвергаться сомнению, но и все чаще обозначалась чуть ли не основным источником всех экономических бедствий в США.

Например, по мнению Стивена Перлстайна, лауреата Пулитцеровской премии, обозревателя по бизнесу и экономике Washington Post, «в истории плохих идей мало что имело более пагубный эффект, чем идея о том, что корпорациями следует управлять таким образом, чтобы максимизировать их „акционерную стоимость“. Многое из того, что считается неправильным в американской экономике в наши дни, — замедление роста и растущее неравенство, повторяющиеся скандалы и резкие колебания от бума к краху, недостаточные инвестиции в НИОКР, обучение работников и общественные блага — все это уходит своими корнями в эту ошибочную идеологию» (Social Capital, Corporate Purpose and the Revival of American Capitalism)8.

Профессора Гарвардской школы бизнеса Джозеф Л. Бауэр и Линн С. Пейн в статье «Главная ошибка корпоративного управления» (The Error at the Heart of Corporate Leadership), опубликованной в сентябре 2017 года в Harvard Business Review, также крайне негативно заявили о модели максимизации акционерной стоимости. По их словам, «мнение, что главная забота советов директоров и менеджеров корпорации — максимальная выгода для акционеров… некорректно с точки зрения корпоративного законодательства, стратегии управления и распределения ответственности». Такая модель корпоративного управления «ослабляет компании, и если она будет применяться шире (а именно это предсказывают эксперты), то может повредить всей экономике. Особенно пагубны ее последствия для корпоративной стратегии и распределения ресурсов». По мнению авторов, более разумно было бы «выстраивать иную модель, признавая важную роль акционеров, но не забывая, что корпорация — независимая структура со множеством задач и потенциально долгим сроком жизни. Такая модель будет отвечать юридическим реалиям: директора и руководители несут ответственность как перед акционерами, так и перед самой корпорацией. Другими словами, нужно сместить акцент в сторону самой компании»9.

Роджер Л. Мартин, декан Школы менеджмента Ротмана в Университете Торонто, в своей книге «Исправление игры: пузыри, сбои и чему капитализм может научиться у НФЛ» (Roger L. Martin, «Fixing the Game: Bubbles, Crashes, and what Capitalism Can Learn from the NFL»), выпущенной в 2011 году, отмечал, что «максимизация акционерной стоимости оказалась болезнью, от которой она якобы была лекарством. Сторонники максимизации акционерной стоимости и вознаграждения руководителей, основанного на акциях, надеялись, что их теории сфокусируют руководителей на повышении реальной эффективности их компаний и это будет способствовать увеличению акционерной стоимости. Но в реальности произошло прямо противоположное»10. Мартин отмечает, что в период с 1960 по 1980 год вознаграждение генерального директора в расчете на доллар чистой прибыли, полученной 365 крупнейшими публичными американскими компаниями, снизилось на 33%. То есть руководители компаний в указанный период увеличивали доходы акционеров своих компаний, получая компенсацию, размер которой неуклонно снижался. Затем, за десятилетие с 1980 по 1990 год, вознаграждение генерального директора увеличилось вдвое. А за следующее десятилетие, с 1990 по 2000 год, оно увеличилось в четыре раза. При этом реальные показатели деятельности корпораций снижались: если в период с 1933 по 1976 год реальная совокупная годовая доходность S&P 500 составляла 7,5%, то с 1976 года общая реальная доходность S&P 500 составляла лишь 6,5% (в совокупном годовом выражении).

И даже Джек Уэлч, легендарный генеральный директор General Electric (GE) в 1981—2001 годах, ранее считавшийся образцовым последователем теории максимизации акционерной стоимости, стал одним из самых яростных ее критиков. В интервью Financial Times, которое Уэлч дал 12 марта 2009 года, он заявил, что «на первый взгляд, акционерная стоимость — самая глупая идея в мире. Акционерная стоимость — это результат, а не стратегия... Ваша основная аудитория — это ваши сотрудники, ваши клиенты и ваша продукция. Менеджеры и инвесторы не должны ставить повышение цен на акции в качестве своей главной цели… Краткосрочная прибыль должна быть связана с увеличением долгосрочной стоимости компании»11.

И в довершение ко всему в августе 2019 года Business Roundtable, который, как мы уже видели, очень четко отражает превалирующие мнения по вопросам, связанным с целями существования корпораций, выпустил обновленное заявление, объявив об отходе от приоритета акционеров и включении обязательств перед всеми заинтересованными сторонами12. Новое заявление о целях корпорации было подписано 181 генеральным директором, которые обязались руководить своими компаниями на благо всех заинтересованных сторон — клиентов, сотрудников, поставщиков, сообществ и акционеров. Новое заявление заменило собой предыдущие варианты, и теперь оно определяет современный стандарт корпоративной ответственности. В нем говорится:

«Американцы заслуживают экономики, которая позволяет каждому человеку добиваться успеха благодаря упорному труду и творчеству и вести осмысленную и достойную жизнь. Мы считаем, что система свободного рынка является лучшим средством создания хороших рабочих мест, сильной и устойчивой экономики, инноваций, здоровой окружающей среды и экономических возможностей для всех.

Предприятия играют жизненно важную роль в экономике, создавая рабочие места, способствуя инновациям и предоставляя товары и услуги первой необходимости. Предприятия производят и продают потребительские товары; производят оборудование и транспортные средства; поддерживают национальную оборону; выращивают и производят пищу; оказывают медицинскую помощь; генерируют и доставляют энергию и предлагают финансовые, коммуникационные и другие услуги, которые лежат в основе экономического роста.

Хотя каждая из наших отдельных компаний служит своей корпоративной цели, мы разделяем фундаментальные обязательства перед всеми заинтересованными сторонами. Мы обязуемся в следующем:

• обеспечение ценности для наших клиентов. Мы будем продолжать традицию американских компаний, которые лидируют в удовлетворении или превышении ожиданий клиентов;

• инвестиции в наших сотрудников. Это начинается со справедливой компенсации и предоставления важных преимуществ. Это также включает в себя поддержку их через обучение и образование, которые помогают развивать новые навыки для быстро меняющегося мира. Мы поощряем разнообразие и инклюзивность, достоинство и уважение;

• честная и этичная работа с нашими поставщиками. Мы стремимся служить хорошими партнерами для других компаний, больших и малых, которые помогают нам выполнять наши миссии;

• поддержка сообществ, в которых мы работаем. Мы уважаем людей в наших сообществах и защищаем окружающую среду, применяя устойчивые методы в нашем бизнесе;

• создание долгосрочной ценности для акционеров, которые предоставляют капитал, позволяющий компаниям инвестировать, расти и внедрять инновации. Мы стремимся к прозрачности и эффективному взаимодействию с акционерами;

• каждый из наших стейкхолдеров важен. Мы обязуемся приносить пользу всем им для будущего успеха наших компаний, наших сообществ и нашей страны».

Может показаться, что ситуация стала прямо противоположной той, которая наблюдалась на рубеже веков: об отрицательных последствиях применения теории корпоративного управления заявляют корпорации, представляющие реальный бизнес; существенные изъяны в теории отмечают в академических и исследовательских кругах. Но не все так просто.

Значительная часть институциональных инвесторов, контролирующая огромные финансовые активы, по-прежнему остается в числе преданных адептов теории примата акционеров. На фоне постоянного роста цен акций, когда фондовые индексы раз за разом обновляют свои максимумы, теория максимизации акционерной стоимости остается для них безальтернативной. Поэтому практически одновременно с вышеизложенными тезисами, ставящими под сомнение правильность и жизнеспособность теории максимизации акционерной стоимости, звучат и прямо противоположные высказывания. Так, например, в апреле 2016 года в журнале The Economist отмечалось, что максимизация акционерной стоимости, то есть зарабатывание денег для акционеров, «по-прежнему является самой мощной идеей в бизнесе»13. И это не просто слова. Широкое распространение в предыдущие два десятилетия получило такое явление, как инвестор-активист. Как правило, под ним понимается либо физическое лицо / группа лиц, либо организация, которые покупают значительный пакет акций публичной компании и/или пытаются получить место в совете директоров компании с целью осуществления корпоративных изменений в деятельности компании, особенно в отношении доходов акционеров. В США признаком появления такого инвестора может служить, например, подача им в Комиссию по ценным бумагам формы 13D (раскрытие информации требуется при покупке 5% компании и более).

Часто в качестве таких инвесторов выступают хедж-фонды — активисты. Их влияние на деятельность публичных компаний в настоящее время очень велико. Средства под управлением хедж-фондов постоянно увеличиваются, и если в 2000 году они составляли лишь 2,7 млрд долларов, то в конце 2016 года оценивались более чем в 116 млрд долларов (Joseph L. Bower and Lynn S. Paine, «The Error at the Heart of Corporate Leadership»). В 2014 году хедж-фонды получили места в советах директоров 107 компаний, что являлось на тот момент абсолютным рекордом («Activist Investors’ Secret Ally: Big Mutual Funds», Wall Street Journal, August 9, 2015). Обращаем внимание, что речь идет о временах после 2008 года, когда уже вовсю раздавались голоса противников теории максимизации акционерной стоимости.

Активисты, видя перед собой лишь одну цель — повышение курса акций, в зависимости от обстоятельств, готовы применять самый разнообразный набор средств: урезание затрат, увеличение долговой нагрузки, выкуп уже обращающихся акций, разделение бизнеса корпораций на отдельные компании, перевыборы совета директоров, изменение стратегии развития корпорации и даже продажу самой корпорации или ее основного актива. Одним из наиболее частых требований хедж-фондов — активистов после получения мест в совете директоров становится требование об увеличении выплат акционерам. Подсчитано, например, что с октября 2008 года по 15 августа 2015 года активисты хедж-фондов провели более 220 публичных кампаний против американских корпораций с целью увеличения выплат акционерам (Data from Activist Insight, August 15, 2015). Такая деятельность инвесторов-активистов направлена на получение результатов именно в краткосрочной перспективе и совершенно не учитывает долгосрочные планы самих эмитентов. Они фактически вынуждают советы директоров корпораций «мыслить, как активисты». При этом, как правило, в результате действий хедж-фондов — активистов какого-либо реального «создания стоимости» не происходит. По мнению Джозефа Л. Бауэра и Линн С. Пейн, им «просто выплачивают деньги, которые могли пойти на исследования, создание новых предприятий или развитие существующих. Никакой ценности при этом не создается — напротив: средства, которые можно было инвестировать в будущее, просто перетекают в карман акционеров. Между принятием решения об инвестициях и их результатом проходит много времени, а потому в рамках классической финансовой модели легко не заметить тот ущерб, который отказ от инвестиций наносит компании и ее будущим акционерам — не говоря уже об обществе в целом»14.

На достижение максимизации акционерной стоимости по-прежнему нацелена и деятельность руководства большинства корпораций. Основной компонент их вознаграждения, как и ранее, — вознаграждение акциями корпорации. И, как правило, его получение привязывается к достижению компанией определенных краткосрочных показателей, таких как прибыль на акцию или годовой рост цен акций. Что в итоге и побуждает руководителей компаний уделять больше внимания достижению именно краткосрочных показателей, а не долгосрочных результатов. Ярким подтверждением того, насколько краткосрочные установки и модели поведения прочно укоренились в бизнесе, инвестициях и обществе, являются результаты международного опроса корпоративных директоров и СЕО, проведенного в 2013 году McKinsey & Company и Государственным пенсионным фондом Канады (CPPIB). Целью опроса являлось определение взглядов руководителей компаний на необходимость создания долгосрочной стоимости, а также выявление причин и рисков краткосрочности на рынках и в бизнесе.

Согласно результатам проведенного исследования, 79% опрошенных директоров и топ-менеджеров указали на предъявляемые им требования продемонстрировать высокие финансовые показатели за период времени менее 2 лет. Для сравнения: только 7% опрошенных указали, что от них требовалось достижение высоких финансовых показателей в течение 5 или более лет. При этом 44% опрашиваемых респондентов (почти половина) заявили, что управленческая команда их компании при разработке корпоративной стратегии в настоящее время использует первоначальный временной горизонт менее 3 лет.

Исследование также обнаружило, что 55% финансовых директоров отказались бы от реализации привлекательного инвестиционного проекта сегодня, если это приведет к тому, что компания хотя бы незначительно не достигнет своей квартальной цели по прибыли (Global Survey Signals Short-Term Pressures on Business Leaders Are Mounting, May 22, 2013)15.

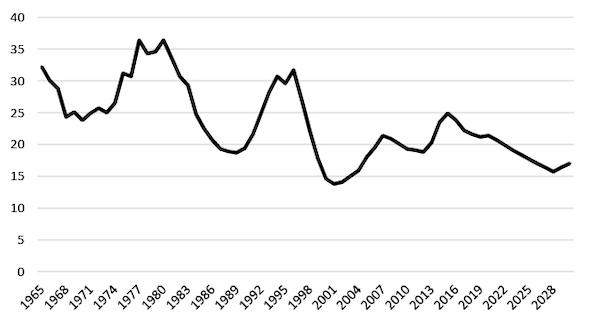

И наконец, на самом фондовом рынке за два предыдущих десятилетия произошли существенные изменения, которые также способствовали развитию именно краткосрочного инвестирования. Быстрое развитие и угасание технологий, наблюдаемое в течение нескольких предыдущих десятилетий, ведет к тому, что сокращается и продолжительность периода деятельности на рынке компаний-эмитентов. Анализ продолжительности деятельности компаний, представленных в индексе S&P 500, подтверждает этот тезис. И если в 1965 году средняя продолжительность деятельности компаний, представленных в индексе S&P 500, составляла 32 года, то к 2020 году она снизилась до 21 года. А учитывая, что развитие технологий во многих отраслях экономики только продолжает ускоряться, можно прогнозировать, что тенденция к снижению сроков деятельности компаний, скорее всего, продолжится и в дальнейшем. В результате это приводит к повышению темпов обновления индекса (добавлению или удалению компаний из фондовых индексов). При нынешнем уровне оттока около 50% компаний, входящих в S&P 500, будут заменены в индексе в течение следующих десяти лет. И подобное ускорение, безусловно, способствует сокращению сроков владения инвесторами теми или иными акциями.

Но еще более существенное влияние на ускорение проведения операций оказывают происходящие на рынке технологические и нормативные изменения. Нью-Йоркская фондовая биржа (NYSE) еще в 1966 году перешла на полностью автоматизированную торговую систему, что значительно увеличило количество сделок, которые можно было обрабатывать каждый день, а также существенно снизило стоимость транзакций. Среднегодовой объем торгов на NYSE, составлявший в 1886 году 1 млн акций, к 1982 году вырос до 100 млн акций, в 1987 году — до 500 млн акций, а к 2020 году среднегодовой объем торгов увеличился до 1 млрд акций.

Рис. 1. Средняя продолжительность жизни компании по индексу Standard and Poor's 500 с 1965 по 2030 год, в годах (скользящее среднее за 7 лет)

Источник: https://www.statista.com/statistics/1259275/average-company-lifespan/

Внедрение автоматизированных биржевых торговых систем на бирже привело к широкому распространению высокочастотной торговли (HFT), использующей компьютерные алгоритмы для анализа рынков и позволяющей проводить сделки практически мгновенно. В настоящее время HFT представляет 50% объема торгов на фондовых рынках США, что делает высокочастотную торговлю значительным фактором, влияющим на сокращение периодов владения ценными бумагами.

Как следствие, короче стали и временные горизонты инвестирования. Так, если в 1960-е годы средний срок владения корпоративными акциями составлял чуть более восьми лет, то в 1990-е годы он снизился до двух лет. В 2010-е годы на фоне продолжающегося внедрения новых IT-технологий срок владения акциями сократился еще более и достиг шести месяцев (Stock Market Investors Have Become Absurdly Impatient. Business Insider, August 7, 2012)16. По состоянию на июнь 2020 года средний срок владения акциями составлял всего 5,5 месяца.

В целом вышеуказанные тенденции создают значительные предпосылки для проведения именно краткосрочных операций на рынке. Но результат от реализации такой практики оказывается негативным, так как подобный трейдинг не обеспечивает притока инвестиций в бизнес, он лишь перемещает капитал между торгующими акционерами. Другими словами, фондовые рынки в нынешнем их виде стали торговыми площадками, на которых значительные объемы капитала не направляются в бизнес, а лишь перераспределяются между торгующими участниками рынка.

Одним из важнейших негативных последствий такого снижения горизонта инвестирования стал рост непредсказуемости рынков в краткосрочной перспективе: инвесторы начали опасаться краткосрочных рыночных событий и волатильности не меньше, чем факторов, формирующих перспективы долгосрочного экономического развития и влияющих на изменение цены акций в долгосрочной перспективе.

В 2018 году Центр глобальных рынков и корпоративной собственности имени Мильштейна при Колумбийской школе права опубликовал на своем сайте так называемые «Принципы корпоративного управления 2.0, основанные на здравом смысле»17, настоятельно рекомендовав компаниям и инвесторам взять на себя обязательство применять Принципы в своем бизнесе.

О том, какова значимость этого документа, можно судить по участникам, подписавшим соответствующее открытое письмо, призывающее присоединиться к Принципам. С одной стороны — это крупнейшие финансовые организации США (J. P. Morgan Asset Management, JPMorgan Chase, Vanguard, Bank оf America, Blackrock, Capital Group, Berkshire Hathaway, Wells Fargo), а с другой стороны — крупнейшие промышленные компании (IBM, AT&T, Procter & Gamble, Coca-Cola, Verizon Communications, Lockheed Martin, Johnson & Johnson, General Motors).

Причиной публикации «Принципов корпоративного управления 2.0» стало резкое сокращение в течение 20 предыдущих лет числа новых публичных компаний в США (как отмечают сами подписанты открытого письма). Из общего числа возможных причин, повлиявших на текущее положения дел, особо выделена лишь одна, и, хотя она не называется основной, тот факт, что выделена лишь она, говорит о ее огромном значении. Эта причина заключается в существенной ориентированности участников публичного рынка США на краткосрочную перспективу, что отбивает у компаний, рассчитывающих на долгосрочное развитие, желание выходить на биржу.

И то, что краткосрочные инвестиции становятся важнейшим фактором, негативно влияющим на развитие рынков акций, отмечается все чаще и чаще. Растущий объем академических исследований подтверждает, что краткосрочный подход к инвестированию существенно препятствует долгосрочному экономическому процветанию, подрывает основу для будущих инноваций, снижает инвестиции в сотрудников и оборудование, сковывает выход на новые рынки и реализацию других долгосрочных проектов, которые требуют первоначальных затрат, но имеют потенциал для получения устойчивого дохода в будущем.

В условиях приоритета краткосрочного инвестирования корпорации, как правило, сокращают расходы на исследования и разработки и испытывают временное увеличение доходов и цен на акции после того, как краткосрочные инвесторы становятся акционерами. Но после того, как краткосрочные инвесторы фиксируют свои результаты, только долгосрочные акционеры оказываются в числе пострадавших от сокращения долгосрочных инвестиций и снижения стоимости корпорации.

Решения, которые предлагаются для исправления создавшейся ситуации, сосредоточены в основном на изменениях в управлении корпорациями. В частности, предлагается отказаться от ежеквартальных прогнозов чистой прибыли и заменить их более долгосрочными прогнозами и информацией, существенной для оценки долгосрочных перспектив деятельности компании; изменить оплату труда и вознаграждение руководителей компаний таким образом, чтобы их величина была привязана к достижению долгосрочных целей развития корпораций; обязать руководителей компаний сохранять большую часть своих акций, предоставленных в соответствии с компенсационными планами, в течение нескольких лет или до выхода на пенсию (с возможностью продажи лишь ограниченного количества акций) и т. д. В качестве дополнительной меры предлагается также пересмотр налогового законодательства таким образом, чтобы препятствовать чрезмерной торговле акциями и поощрять долгосрочное владение акциями.

Отметим, что все это многообразие предлагаемых мер не обеспечивает комплексного решения существующей проблемы. Ведь если возможный доход от проведения краткосрочных операций окажется выше, чем выигрыш от долгосрочного владения акциями (в том числе с учетом возможного снижения цены акций в течение длительного периода), то, например, использование предлагаемых налоговых мер однозначно окажется неэффективным. Отказ от предоставления краткосрочных прогнозов результатов деятельности корпораций также не приведет к желаемым результатам. Для инвесторов не составляет особого труда построить прогнозные модели результатов деятельности корпорации даже в условиях наличия у них лишь части необходимой информации, а полностью закрыть доступ к данным о деятельности компаний задача, с одной стороны, труднореализуемая, так как всегда найдутся каналы, по которым информация станет доступной на рынке, а с другой стороны, приводящая к непредсказуемым последствиям, так как полное отсутствие доступа к информации об эмитенте ведет к непониманию многими инвесторами перспектив компаний и обвалу акций из-за невозможности определения их реальной стоимости.

Возможно, стимулирование менеджмента корпораций к достижению долгосрочных результатов деятельности компании могло бы способствовать изменению ситуации в том случае, если бы они не были избираемы на свои посты акционерами, заинтересованными в достижении результатов за короткий период времени. Но в текущих условиях это представляется нереализуемым. Краткосрочность инвестиций не ограничивается поведением нескольких инвесторов или посредников; она носит общесистемный характер, с участием и взаимозависимостью корпоративных менеджеров, советов директоров, инвестиционных консультантов, поставщиков капитала и т. д. Поэтому вышеуказанные меры по обузданию краткосрочности инвестиций не в состоянии сломать эту устоявшуюся систему.

Решение проблемы может базироваться только на устранении первопричины сложившейся ситуации — устранении превалирующего влияния краткосрочных акционеров над долгосрочными. И реализуемо оно лишь в случае, когда долгосрочные акционеры имеют подавляющее большинство голосов в акционерном капитале компании, обеспечивающее гарантированное принятие решений, необходимых для реализации долгосрочной стратегии развития бизнеса.

Достижение этого в системе, действующей в рамках правила «одна акция — один голос», возможно в том случае, когда долгосрочные акционеры либо напрямую контролируют значительную часть уставного капитала компании, либо косвенно осуществляют контроль, используя для этого различные организационные схемы построения бизнес-структур (например, упомянутые ранее пирамидальные структуры построения бизнеса). Но в большинстве случаев при реализации такой концепции теряется сам смысл использования уставного капитала в качестве источника привлечения инвестиционных ресурсов. Если большая часть капитала остается без движения в руках контролирующих акционеров, говорить о планах по развитию бизнеса, как правило, не приходится. А при реализации текущими акционерами стратегии по продаже пакетов акций компании с целью привлечения инвестиций резко возрастают риски перехвата управления компанией и смены стратегии ее дальнейшего развития.

Таким образом, компании, пытающиеся обеспечить свое развитие за счет привлечения дополнительных инвестиций путем продажи своих акций в рамках системы, базирующейся на выполнении принципа «одна акция — один голос», рано или поздно оказываются в ситуации, когда они частично или полностью теряют контроль над бизнесом, который переходит либо в руки компаний-конкурентов, либо в руки акционеров — институциональных инвесторов, настроенных на достижение результатов только в краткосрочной перспективе.

С учетом вышесказанного обеспечение долгосрочного развития в настоящее время как отдельных компаний, так и экономики в целом может быть реализовано только в случае обхода устоявше

...