автордың кітабын онлайн тегін оқу Налоговое право России (в схемах, вопросах и ответах). 3-е издание. Учебное пособие

А. А. Тедеев

Налоговое право России

(в схемах, вопросах и ответах)

Учебное пособие

Издание третье,

переработанное и дополненное

Информация о книге

УДК 347.73(075.8)

ББК 64.402я73

Н23

Автор:

Тедеев А. А., доктор юридических наук, кандидат экономических наук, профессор кафедры государственного аудита Высшей школы государственного аудита (факультета) Московского государственного университета имени М. В. Ломоносова.

Рецензенты:

Селюков А. Д., доктор юридических наук, профессор, профессор кафедры финансового права Российского государственного университета правосудия;

Шохин С. О., доктор юридических наук, профессор, заслуженный юрист Российской Федерации, профессор кафедры административного и финансового права Московского государственного института международных отношений (университета) Министерства иностранных дел Российской Федерации.

В учебном пособии по дисциплине «Налоговое право» важнейшие вопросы российского налогового права представлены на основе актуального законодательства в формате схем, таблиц, вопросов и ответов.

Содержание соответствует федеральному государственному общеобразовательному стандарту высшего профессионального образования.

Законодательство приведено по состоянию на 20 января 2023 г.

Для студентов, аспирантов и преподавателей юридических и экономических вузов и факультетов, практических работников, а также всех интересующихся вопросами налогового права и налогообложения.

УДК 347.73(075.8)

ББК 64.402я73

© Тедеев А. А., 2004

© Тедеев А. А., 2006

© Тедеев А. А., 2023, с изменениями

© ООО «Проспект», 2023

ПРИНЯТЫЕ СОКРАЩЕНИЯ1

Конституция РФ — Конституция Российской Федерации; принята всенародным голосованием 12 декабря 1993 г.

БК РФ — Бюджетный кодекс Российской Федерации от 31 июля 1998 г. № 145-ФЗ

Ведомости СНД и ВС — Ведомости Съезда Народных Депутатов и Верховного Совета

КАС РФ — Кодекс административного судопроизводства Российской Федерации от 8 марта 2015 г. № 21-ФЗ

КоАП РФ — Кодекс Российской Федерации об административных правонарушениях от 30 декабря 2001 г. № 195-ФЗ

Минфин России — Министерство финансов Российской Федерации

НК РФ — Налоговый кодекс Российской Федерации: часть первая от 31 июля 1998 г. № 146-ФЗ; часть вторая от 5 августа 2000 г. № 117-ФЗ

РГ — Российская газета

СЗ РФ — Собрание законодательства Российской Федерации

УК РФ — Уголовный кодекс Российской Федерации от 13 июня 1996 г. № 63-ФЗ

ФНС — Федеральная налоговая служба Российской Федерации

ФТС — Федеральная таможенная служба Российской Федерации

ЦБ РФ — Центральный банк Российской Федерации

[1] Нормативные правовые акты представлены (за исключением особо оговоренных случаев) в действующей редакции. С источником их опубликования, а также с внесенными в них изменениями и дополнениями можно ознакомиться на Официальном интернет-портале правовой информации (http://www.pravo.gov.ru), а также обратившись к справочно-правовым системам «Гарант», «КонсультантПлюс» и др.

ОБЩАЯ ЧАСТЬ

Глава 1.

ПОНЯТИЕ, ПРЕДМЕТ И МЕТОД НАЛОГОВОГО ПРАВА РОССИИ

Предмет и метод налогового права

Финансовое обеспечение государства осуществляется за счет различных видов публичных (государственных и муниципальных) доходов. Налогообложение является одной из важнейших функций государства и одновременно выступает средством финансового обеспечения его деятельности.

Налоговые доходы государства — это предусмотренные налоговым законодательством Российской Федерации федеральные, региональные и местные налоги, сборы и страховые взносы, а также налоги, уплачиваемые при применении специальных налоговых режимов, а также пени и штрафы, взимаемые за нарушение налогового законодательства Российской Федерации.

В настоящее время в демократических государствах с экономиками рыночного типа главным видом государственных доходов являются налоги и сборы, собираемые в бюджеты всех уровней в процессе налогообложения, порядок осуществления которого регулируется налоговым правом.

Налоговое право представляет собой совокупность правовых норм, регулирующих общественные отношения в сфере налогообложения, возникающие в процессе функционирования налоговой системы Российской Федерации.

Указанные общественные отношения, урегулированные налогово-правовыми нормами, именуются налоговыми правоотношениями, и собственно, и составляют предмет налогового права.

Предмет налогового права нормативно очерчен в п. 2 ст. 2 НК РФ:

1) властные отношения по установлению, введению и взиманию налогов, сборов, страховых взносов в Российской Федерации;

2) правовые отношения, возникающие в процессе исполнения соответствующими лицами своих налоговых обязанностей по исчислению и уплате налогов или сборов;

3) правовые отношения, возникающие в процессе налогового контроля;

4) правовые отношения, возникающие в процессе обжалования актов налоговых органов, действий (бездействия) их должностных лиц при защите прав и законных интересов участников налоговых отношений (налогоплательщиков, государства, налоговых органов и др.);

5) правовые отношения, возникающие в процессе привлечения к ответственности за совершение налоговых правонарушений.

Налоговые отношения охватывают разнообразные сферы: публичные и частные (в частности, сферы государственных, имущественных и властно-распорядительных отношений), характеризуясь организационным и функциональным единством.

Вопрос о месте налогового права в системе российского права в настоявшее время остается дискуссионным.

В самом общем виде методы правового регулирования общественных отношений, в том числе и отношений в сфере налогообложения, — это совокупность правовых средств или способов, применяемых в ходе правового регулирования названных отношений. Принято считать, что вместе с предметом они дают наиболее полную и четкую характеристику каждой отрасли российского права. Однако необходимо учитывать, что проблема методов в юридической науке также достаточно дискуссионна.

Специфика правового режима и метода налогового права обусловлена как особенностями регулируемых этой отраслью общественных отношений (спецификой предмета), так и ее положением на стыке публичного и частного права.

Особенности метода налогового права, характерные черты его юридического режима в том или ином виде неоднократно отмечались в литературе. Так, даже отказывая налоговому праву в отраслевой самостоятельности и рассматривая его в качестве составной части финансового права, большинство исследователей отмечают, что, помимо традиционного для финансового права метода властных предписаний, налоговое право характеризуется определенными особенностями — использованием и диспозитивного метода правового регулирования.

Например, диспозитивность присутствует в нормах налогового законодательства, регулирующих отношения по переходу на новый налоговый режим и выбору объекта налогообложения при упрощенной системе налогообложения, порядку ведения и выбора регистров налогового учета, налоговый закон дозволяет субъектам налогового права участвовать в налоговых правоотношениях лично или через представителей, и в других случаях.

Налоги, сборы и страховые взносы как правовые категории

Понятия налога и сбора долгие годы являются центральными парными категориями налогового права. Поэтому изучение их содержания имеет большое значение для уяснения сущности всего налогового права.

При этом следует учитывать, что вплоть до середины XVIII в. термин «налог» в России не применялся. Для обозначения фискальных платежей в законодательстве использовались термины «дань», а затем — «подать», «повинность». Поэтому, например, налоговая политика страны в дореволюционных работах по финансовому праву (оно в свою очередь не разделялось с финансовой наукой) именовалась «податной политикой». Впервые в отечественной литературе термин «налог» употребляется в работе «О крепостном состоянии крестьян в России» историка А. Я. Поленова (1738–1816) в 1765 г. В научном обороте и законодательстве термин «налог» утвердился лишь в XIX веке.

Таблица 1

Определения понятия «налог» в отечественной финансовой (налоговой) науке

| Год |

Автор |

Определение понятия «налог» |

| 1870 |

М. М. Алексеенко |

С одной стороны, налог — один из элементов распределения, одна из составных частей цены… с другой — установление, распределение, взимание и употребление налогов составляет одну из функций государства. (Взгляды на развитие учения о налоге. Харьков, 1870. С. 25) |

| 1887 |

А. А. Исаев |

Налоги — суть обязательные денежные платежи. (Очерки теории и политики налогов. Ярославль, 1887. С. 1) |

| 1902 |

М. И. Слуцкий |

Налоги — это принудительные сборы, которые государство взимает с граждан для удовлетворения своих денежных потребностей. (Популярные лекции по финансовому праву. СПб., 1902. С. 23) |

| 1904 |

И. И. Янжул |

Налог — односторонние экономические пожертвования граждан или подданных, которые государство или иные общественные группы в силу того, что они являются представителями общества, взимают легальным путем и законным способом из их частных имуществ для удовлетворения необходимых общественных потребностей и вызываемых ими издержек. (Основные начала финансовой науки. М., 1904. С. 197) |

| 1904 |

С. И. Иловайский |

Налоги — это принудительные денежные взносы частных хозяйств. (Учебник финансового права. Одесса, 1904. С. 148) |

| 1909 |

А. А. Никитский |

Налог — это принудительный сбор с граждан, устанавливаемый для покрытия общих расходов государства. (Основы финансовой науки и политики. М., 1909. С. 77) |

| 1913 |

Л. В. Ходский |

Налоги — есть односторонние экономические пожертвования граждан или подданных. Налоги — принудительные сборы, которые государство взимает на свои нужды с населения, независимо от каких-либо частных специальных услуг, оказываемых государственными учреждениями данным плательщикам. (Основы государственного хозяйства: курс финансовой науки. СПб., 1913. С. 121, 137) |

| 1925 |

М. Н. Соболев |

Налоги — это принудительные сборы, взимаемые государством или уполномоченными им публично-правовыми органами в силу права верховенства, без какого-либо эквивалента со стороны государства на основании изданного закона, и идущие на покрытие общегосударственных потребностей. (Очерки финансовой науки. Петроград, 1925. С. 61) |

| 1995 |

В. И. Гуреев |

Налог — это обязательный взнос, взимаемый государством с юридических и физических лиц в бюджет соответствующего уровня. (Налоговое право. М.: Экономика, 1995. С. 28) |

| С. Г. Пепеляев |

Налог — единственно законная (установленная законом) форма отчуждения собственности физических и юридических лиц на началах обязательности, индивидуальной безвозмездности, обеспеченная государственным принуждением, не носящая характер наказания или контрибуции, с целью обеспечения платежеспособности субъектов публичной власти. (Основы налогового права: учебно-методическое пособие / под ред. С. Г. Пепеляева. М.: Инвест Фонд, 1995. С. 24) |

|

| Е. В. Покачалова |

Налоги — это обязательные и индивидуально-безвозмездные по юридической форме платежи юридических и физических лиц, установленные органами государственной власти для зачисления в государственную бюджетную систему (или в указанных случаях — внебюджетные целевые фонды). (Налоги, их понятие и роль // Финансовое право: учебник. М.: БЕК, 1995. С. 226) |

|

| 1996 |

И. Г. Денисова |

Налоги — это обязательные индивидуально-безвозмездные денежные платежи в бюджеты и государственные внебюджетные фонды, взимаемые с налогоплательщиков в законно установленном порядке и размерах. (Понятие налога. Принципы и функции налогообложения. Налоговая система России // Финансовое право: учебник / под ред. О. Н. Горбуновой. М.: Юристъ, 1996. С. 181) |

| А. З. Дадашев |

Налог — изъятие государством в пользу общества определенной части валового внутреннего продукта в виде обязательного взноса. (Сущность налогов и принципы налогообложения // Налоги: учебное пособие / под ред. Д. Черника. М.: Финансы и статистика, 1996. С. 46) |

|

| 1997 |

Н. И. Химичева |

Налоги — это обязательные индивидуально безвозмездные платежи физических и юридических лиц, установленные представительным (законодательным) органами государственной власти или местного самоуправления для зачисления в государственную или местную казну с определением их размеров и сроков уплаты. (Налоговое право: учебник. М.: БЕК, 1997. С. 5) |

| Г. В. Петрова |

Налог — это обязательный безвозмездный платеж (взнос), установленный законодательством и осуществляемый плательщиком в определенном размере и в определенный срок. Налоги зачисляются в бюджет соответствующего уровня и обезличиваются в нем. (Налоговое право: учебник для вузов. М.: Норма; ИНФРА-М, 1997. С. 5) |

|

| 1998 |

Е. Ю. Грачева, Э. Д. Соколова |

Налог — обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципального образования. (Налоговое право: Вопросы и ответы. М.: Новый Юрист, 1998. С. 3) |

| 1999 |

В. М. Романовский, О. В. Рублевская |

Налог — императивные денежные отношения, в процессе которых образуется бюджетный фонд, без предоставления субъекту какого-либо эквивалента. (Бюджетная система Российской Федерации: учебник. М.: Юрайт, 1999. С. 119) |

| 2000 |

Г. И. Иванова |

Налог — это обязательный безвозмездный платеж (взнос), установленный законодательством и осуществляемый плательщиком в определенном размере и в определенный срок. Налоги зачисляются в бюджет соответствующего уровня и обезличиваются в них. (Налоговое право: конспект лекций. СПб.: Изд-во Михайлова В. А., 2000. С. 5) |

| С. Г. Пепеляев |

Налог — единственно законная (установленная законом) форма отчуждения собственности физических и юридических лиц на началах обязательности, индивидуальной безвозмездности, безвозвратности, обеспеченная государственным принуждением, не носящая характер наказания или контрибуции, с целью обеспечения платежеспособности субъектов публичной власти. (Налоговое право: учебное пособие / под ред. С. Г. Пепеляева. М.: ИД ФБК-ПРЕСС, 2000. С. 31) |

|

| Н. Д. Эриашвили |

Налог — это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения денежных средств, принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления. (Финансовое право: учебник для вузов. М.: Юнити-Дана; Закон и право, 2000. С. 219) |

|

| 2001 |

Ю. А. Ежов |

Налог — это установленный государством (в лице уполномоченного органа) в одностороннем порядке и в надлежащей правовой форме обязательный платеж, производимый налогоплательщиком в определенном порядке и размерах, носящий безвозвратный, безэквивалентный и стабильный характер, уплата которого обеспечивается мерой государственного принуждения. (Налоговое право: учебное пособие. М.: Издательско-книготорговый центр «Маркетинг», 2001. С. 5) |

| И. И. Кучеров |

Налог — обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципального образования. (Налоговое право России: курс лекций. М.: Учебно-консультационный центр «ЮрИнфоР», 2001. С. 36) |

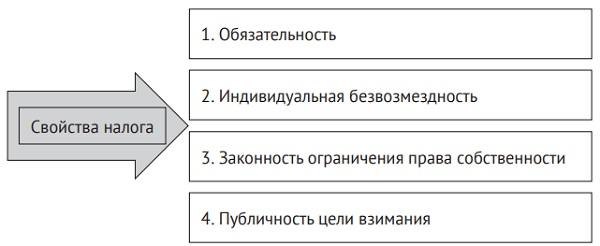

Напомним, впервые легальное определение понятия налога дал в 1997 г. в одном из своих постановлений Конституционный Суд РФ: налоговый платеж — это основанная на законе денежная форма отчуждения собственности с целью обеспечения расходов публичной власти, осуществляемого в том числе на началах обязательности, безвозвратности, индивидуальной безвозмездности2. Затем легальное определение этого понятия было закреплено в п. 1 ст. НК РФ (налог — это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований).

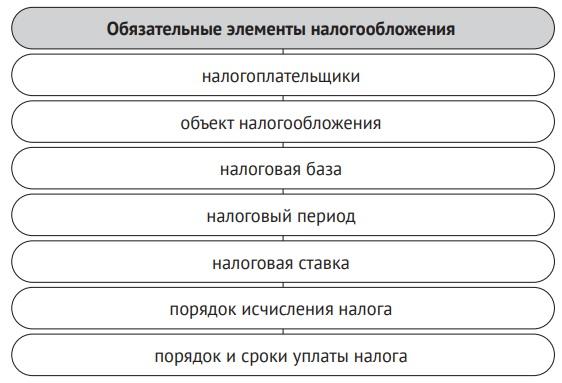

Налог считается установленным в том случае, если соблюдена необходимая правовая процедура его узаконения, а также определены обязательные элементы налогообложения (объект налогообложения, налоговая база, налоговый период, налоговая ставка, порядок исчисления налога, порядок и сроки уплаты налога). В необходимых случаях при установлении налога в акте законодательства о налогах и сборах могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

Рис. 1. Обязательные элементы налогообложения (элементы закона о налоге)

Рис. 2. Основные особенности (свойства) налога

Виды налогов в литературе выделяют по самым различным классифицирующим основаниям:

1) по способу обложения (и степени переложения налогового бремени) различают:

– прямые налоги, взимаются непосредственно с доходов или имущества фискальнообязанного лица, при этом плательщик, как правило, и является их юридическим и фактическим получателем и владельцем. Основными прямыми налогами являются налог на доходы физических лиц, налог на прибыль организаций, налог на имущество физических лиц, налог на имущество организаций;

– косвенные налоги, взимаются в виде надбавки к цене товаров (работ, услуг), поэтому фактическое бремя налоговой нагрузки продавец (являющийся юридически налогоплательщиком) переносит на покупателя (юридически плательщиком этого налога не считающегося). Основными косвенными налогами выступают акцизы, налог на добавленную стоимость, налог с продаж;

2) по территории взимания налога:

– федеральные (устанавливаются и взимаются на территории всей страны);

– региональные (уплачиваются только на территории тех субъектов РФ, в которых установлены и введены);

– местные (уплачиваются только на территории тех муниципальных образований и федеральной территории «Сириус», в которых установлены и введены);

3) по налогоплательщику выделяют налоги:

– взимаемые только с физических лиц;

– взимаемые только с организаций;

– взимаемые и с физических лиц, и с организаций;

– взимаемые и с физических лиц — индивидуальных предпринимателей, и с организаций;

4) по основанию обложения:

– взимаемые в связи с осуществлением плательщиком предпринимательской деятельности;

– взимаемые вне связи с осуществлением плательщиком предпринимательской деятельности;

5) по бюджету, в который поступают суммы налогов:

– закрепленные налоги (целиком поступающие в тот или иной бюджет или внебюджетный фонд);

– регулирующие налоги (поступления от которых распределяются между бюджетами различных уровней бюджетной системы);

6) по направлению использования поступающих в виде налога сумм:

– обезличиваемые в бюджете и направляемые таким образом на любые публично-правовые цели (в соответствии с законом о бюджете);

– целевые налоги (аккумулируются для решения конкретных публично-правовых задач).

В свою очередь, сбором является обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий). Поэтому при установлении сборов законом должны быть определены их плательщики и элементы обложения (юридический состав сбора).

В свою очередь, страховые взносы введены в сферу налогового регулирования Федеральным законом от 3 июля 2016 г. № 243-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в связи с передачей налоговым органам полномочий по администрированию страховых взносов на обязательное пенсионное, социальное и медицинское страхование»3.

В настоявшее время под страховыми взносами понимаются обязательные платежи на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование, взимаемые с организаций и физических лиц в целях финансового обеспечения реализации прав застрахованных лиц на получение страхового обеспечения по соответствующему виду обязательного социального страхования. Кроме того, страховыми взносами также признаются взносы, взимаемые с организаций в целях дополнительного социального обеспечения отдельных категорий физических лиц (п. 3 ст. 8 НК РФ).

Страховые взносы являются обязательным фискальным платежом федерального уровня и обязательны к уплате на всей территории РФ. Они установлены, введены и отменяются только НК РФ.

Как и при установлении налогов и сборов, при установлении страховых взносов определяются их плательщики и следующие элементы обложения: объект обложения страховыми взносами, база для исчисления страховых взносов, расчетный период, тариф страховых взносов, порядок исчисления страховых взносов, порядок и сроки уплаты страховых взносов. Указанные элементы юридического состава взноса могут определяться применительно к отдельным категориям плательщиков страховых взносов.

Что такое налогообложение

Легальное определение этого важнейшего понятия в законодательстве отсутствует. Вместе с тем термин «налогообложение» используется в статьях только первой части НК РФ (например, в п. 2 ст. 1, п. 1 и 6 ст. 3, ст. 4, а также статьях 11, 12, 17, 18, 20, 23, 31, 34, 38, 40, 41, 53, 54, 55, 62, 83, 85, 89, 91, 120 и др.). Однако объем данного, как видим, активно используемого понятия законодательно не определен и может быть лишь косвенно очерчен исходя из юридического анализа содержания тех правовых отношений, которые составляют предметную область российского налогового права (ст. 2 НК РФ).

С экономической точки зрения, налогообложение может рассматриваться с двух позиций. С одной стороны, налогообложение — это прямое изъятие органами налоговой администрации определенной части валового национального продукта (ВНП) в пользу государства для формирования централизованных и региональных финансовых ресурсов (бюджета). С другой стороны — налогообложение, как комплексная экономико-философская категория, включает в себя и весь комплекс мероприятий, проводимых органами налоговой администрации для изъятия части ВНП в целях его последующего перераспределения в интересах всего общества, и общественные отношения, умонастроения и социальную обстановку в обществе, порождаемые (связанные) с налогообложением.

В литературе дореволюционного периода существовала точка зрения о целесообразности буквального уяснения значения слова «налогообложение» — обложение налоговым платежом (налогом).

Однако нам представляется более верным широкий подход. Под налогообложением следует понимать в совокупности весь процесс установления, введения и взимания налогов, сборов (а теперь и страховых взносов), осуществления налогового контроля, защиты прав и законных интересов участников этого процесса.

Безусловно, такой широкий подход далеко не бесспорен, но он наиболее полно отражает смешанную экономико-правовую сущность этого сложного явления.

Кроме того, выделяют два уровня принципов налогообложения:

1) экономические принципы налогообложения — формулируются в процессе развития финансовой науки и практики государственного управления, а реализуются (опробуются) при построении конкретных налоговых систем различных государств, и их генезис находит свое отражение в многих принципах налогового права;

2) юридические принципы налогообложения — формализованное воплощение выработанных финансовой наукой экономических принципов налогообложения в процессе развития налогово-правового учения. На определенном этапе развития налоговой системы часть экономических принципов (определенный их набор), наиболее подходящих для решения стоящих перед данным государством задач закрепляются в законодательстве в виде основных начал налогового законодательства, и они становятся принципами налогового права.

Налогово-правовая наука и налоговое право в высшей школе

Общеизвестно, что налоговое право может рассматриваться с трех точек зрения: как часть российского права, как отрасль юридической науки и как учебная дисциплина. Обратимся к освещению особенностей налогово-правовой науки.

Как совершенно справедливо отмечается, юридическая наука способна вырабатывать познавательно-информационные и практические модели управления экономическими процессами (в том числе и модели управления налоговой системой) быстрее и надежнее, чем это обычно происходит в результате накопления и обобщения опыта юридической практики4.

Указанное обстоятельство нелишний раз демонстрирует важность развития юридической науки. В литературе наука налогового права, как правило, рассматривается в качестве важной составной части финансово-правовой науки. Но при этом отмечается особая роль налогового права в свете продолжающихся в Российской Федерации экономических преобразований и указывается, что налоговое право получило особое развитие именно в условиях перехода к рыночным отношениям.

Наука налогового права сравнительно молода — ее развитие в России в рамках финансовой науки начинается примерно с первой половины XIX века, когда появились первые научные труды по проблемам правового регулирования податного дела и податной политики, учреждены были Кафедры Законов о государственных повинностях и финансах в Императорских университетах — Санкт-Петербургском и Московском (образованы в 1835 г., в 1863 г. сменили название и вплоть до 1918 г. именовались Кафедрами Финансового права: а) теории финансов; б) русского финансового права5).

Если налоговое право как составная часть российского права представляет собой систему правовых норм, то наука налогового права — это выстроенная в определенную систему постоянно развивающаяся информационная база знаний о данной области права, которые излагаются и материализуются в научных статьях, монографиях, справочных и энциклопедических изданиях, учебных пособиях и учебниках по налоговому праву.

Нормативную и эмпирическую базу науки налогового права составляет акты законодательства о налогах и сборах (налоговое законодательство), а также правоприменительная и судебной практика в этой сфере.

В свою очередь, методология науки налогового права включает методы, которые используются наукой для познания предмета и достижения целей проводимых исследований. К таким методам, в частности, относятся:

1) специально-юридический метод — заключается в описании и анализе норм и правоотношений, их объяснении, толковании и классификации;

2) сравнительно-правовой метод основывается на сопоставлении правовых институтов, принадлежащих правовым системам различных стран;

3) конкретно-социологический метод включает такие приемы, как личное наблюдение за деятельностью налоговых органов, проведение социологических исследований;

4) сравнительно-исторический метод, который предполагает историческое ретроспективное исследование, направленное на выявление истоков сегодняшних правовых проблем, выявление закономерностей правовой эволюции тех или иных правовых институтов, органов, видов налогов;

5) метод живого познания — предполагает личное участие исследователя в интересующих его правоотношениях.

Кроме того, наука налогового права использует также системный, статистический методы, а также анализ, синтез, аналогию, обобщение, моделирование.

Таким образом, наука налогового права может рассматриваться в качестве системы категорий, выводов и суждений о правовых и экономико-правовых явлениях, составляющих ее предмет, и представляет собой определенную совокупность структурированных соответствующим образом и материально закрепленных знаний, теоретических положений и выводов о содержании, роли и значении, а также развитии налогового права как составной части российского права.

В свою очередь, предметом науки налогового права являются общественные отношения, которые возникают в процессе налогообложения, в том числе в процессе функционирования и развития налоговой системы России, установления, введения и взимания налогов и сборов, налогового контроля, а также защиты прав и законных интересов участников налоговых правоотношений. Таким образом, наука налогового права исследует закономерности и тенденции развития налогового права как составной части российского права.

В чем же состоит основное отличие налогового права как науки от налогового права как учебной дисциплины? Наука налогового права, помимо всего, включает в себя и соответствующие, еще не доказанные теоретические гипотезы, предположения, многие из которых могут оказаться (и оказываются) ошибочными. Естественно, в учебном процессе они не используются (могут лишь упоминаться). Кроме того, в учебном курсе не освещаются устаревшие и оказавшиеся за пределами законодательства и правоприменительной практики положения.

Преподавание вопросов налогового права имеет в России прочные исторические корни. Например, изучение податного дела и права государственных податей исторически являлось одним из важных курсов подготовки дореволюционных юристов.

В настоящее время в РФ налоговое право изучается студентами юридических и экономических специальностей в бакалавриате и в магистратуре.

Кроме того, налогово-правовая проблематика занимает существенное место в системе подготовки научных и научно-педагогических кадров высшей квалификации при реализации программ аспирантуры по финансовому праву.

[4] Сокуренко В. Г. Научные требования, предъявляемые к содержанию закона, их значение // Актуальные проблемы юридической науки. Харьков: Изд-во Харьковского ордена Трудового красного Знамени юридического института имени Ф. Э. Дзержинского, 1985. С. 195.

[3] СЗ РФ. 2016. № 27 (ч. I). Ст. 4176.

[2] Постановление КС РФ от 11 ноября 1997 г. № 16-П «По делу о проверке конституционности статьи 11.1 Закона Российской Федерации от 1 апреля 1993 года “О государственной границе Российской Федерации” в ред. от 19 июля 1997 года» // СЗ РФ. 1997. № 46. Ст. 5339.

[5] См. напр.: Ростовцев Е. А., Баринов Д. А., Сосницкий Д. А. Юридический факультет Императорского Санкт-Петербургского университета (1819–1917): опыт коллективной биографии // Вестник Санкт-Петербургского университета. Серия 14. Право. 2015. Вып. 4. С. 115.

Глава 2.

ПРИНЦИПЫ НАЛОГОВОГО ПРАВА

Как соотносятся принципы налогообложения и принципы налогового права

Само слово «принцип» переводится с латинского (principium) как основа, первоначало чего-либо. Впервые принципы налогообложения были сформулированы в XVIII веке великим шотландским исследователем экономики и естественного права Адамом Смитом (1723–1790) в его знаменитом труде «Исследование о природе и причинах богатства народов» (1776 г.). Сегодня сформулированные великим ученым, основоположником классической политической экономии, постулаты называют классическими принципами налогообложения.

При этом важнейшими из них являются:

1) принцип справедливости. Налоги — законная форма изъятия части собственности налогоплательщика — для ее использования в общих интересах (интересах общества, государства). Любое изъятие собственности всегда было справедливо для того, кто отнимает, и наоборот, несправедливо для того, у кого отнимают. Ведь не зря Хлодвиг Завоеватель (465–511), один из лидеров германских племен, по преданию, так определял меру справедливости: «Справедливо все, что причитается мне, а когда что-то из завоеванного идет не мне — это вопиющая несправедливость!» Кстати, эту формулу приписывают и византийскому императору Юстиниану (482–565).

Известно, что справедливость — категория чрезвычайно тонкая, сложная для определения. Недаром это распространенное в повседневной риторике понятие не является юридически определенным. С точки зрения права «справедливость» чистая абстракция, ей нет мерила, определения, эталона. Справедливо то, что справедливо в каждом конкретном случае.

Поэтому тип понимания справедливости зависит от исторического этапа развития, экономического устройства общества, социального и правового статуса лица, его политических взглядов и пристрастий. Адам Смит выступал за всеобщность налогообложения и равномерность распределения налогов между гражданами «...соответственно их доходу, каким они пользуются под покровительством и защитой государства» 6. Таким образом, по Смиту, справедливость налогообложения — это равная обязанность всех платить налоги, но исходя из реальной платежеспособности фискально-обязанных лиц.

Естественно, при этом проблема справедливости налогообложения напрямую увязывалась с вопросами равенства налогового бремени (равенства при изъятии части доходов) и переложения налоговых тягот. Ведь на практике абсолютное равенство невозможно в первую очередь в силу различий в доходах и имущественном положении налогоплательщиков. В настоящее время для наглядного представления степени неравенства подлежащих налогообложению доходов используется так называемая кривая Лоренца;

2) принцип определенности налогообложения. А. Смит так формулирует содержание этого принципа: «Налог, который обязывается уплачивать каждое отдельное лицо, должен быть точно определен, а не произволен. Срок уплаты, способ платежа, сумма платежа — все это должно быть ясно и определенно для плательщика и для всякого другого лица»7, ибо неопределенность налогообложения является бо́льшим злом, чем неравномерность налогообложения;

3) принцип удобства налогообложения. Смысл этого принципа заключается в том, что налогообложение должно осуществляться тогда и так (тем способом), когда и как плательщику удобнее всего платить его8;

4) принцип экономии. Сегодня данный принцип рассматривается как чисто технический принцип построения налога. Трактуется он обычно следующим образом: расходы по взиманию налога должны быть минимальными по сравнению с доходом, который приносит данный налог. По Смиту, содержание указанного принципа сводится к тому, что «каждый налог должен быть так задуман и разработан, чтобы он брал и удерживал из карманов народа возможно меньше сверх того, что он приносит государственному казначейству»9.

Впоследствии указанные классические принципы были дополнены немецким экономистом Адольфом Вагнером (1835–1917). Причем если А. Смит концептуальное внимание уделяет защите права участников налоговых отношений, и в первую очередь налогоплательщиков, то Вагнер исходит из теории коллективных потребностей. Поэтому во главу угла немецкий ученый ставит достаточность и эластичность налогообложения. При этом интересы государства наделяются приоритетом по отношению к интересам граждан. По Вагнеру принципы налогообложения представляют собой систему девяти «золотых» правил, объединенных в четыре группы.

1. Финансовые принципы организации налогообложения:

1) достаточность налогообложения;

2) эластичность (подвижность) налогообложения.

2. Народно-хозяйственные принципы:

1) надлежащий выбор источника налогообложения, т. е., в частности, решение вопроса — должен ли налог падать только на доход или капитал отдельного лица либо населения в целом.

2) правильная комбинация различных налогов в такую систему, которая бы считалась с последствиями и условиями их предложения.

3. Этические принципы, принципы справедливости:

1) всеобщность налогообложения;

2) равномерность налогообложения.

4. Административно-технические правила или принципы налогового управления:

1) определенность налогообложения;

2) удобство уплаты налога;

3) максимальное уменьшение издержек взимания.

В нашей стране первым вопрос о принципах налогообложения рассматривает Николай Иванович Тургенев (1789–1871). В своей работе «Опыт теории налогов» (1818 г.) он также приходит к выводу, что подданные государства должны давать средства к достижению цели общества или государства каждый по возможности и соразмерно своему доходу по заранее установленным правилам (сроки платежа, способ взимания), удобным для плательщика.

Таким образом, принципы налогообложения первоначально формируются как элемент налоговой идеологии на доктринальном уровне. Впоследствии, в конце XIX — начале XX века, они легли в основу первых, построенных «по науке», налоговых систем (в первую очередь, в европейских государствах) и получили свою практическую реализацию. При этом, естественно, указанные выше и иные принципы, закрепляясь в нормах налогового законодательства, из сугубо экономических принципов перешли в разряд правовых (или, если точнее, экономико-правовых). Более того, часть экономических принципов, не воспринятых практикой и не нашедших своего юридического закрепления, по сути, утрачивают свое значение.

На современном этапе принципы налогообложения — это, по сути, основополагающие и руководящие идеи, ведущие положения, определяющие начала налогового права. Ведь общие начала налогообложения находят свое выражение непосредственно в нормах налогового права.

Указанные принципы представляют собой, с одной стороны, систему координат, в рамках которой развивается российское налоговое право, и одновременно (с другой стороны) являются вектором, определяющим направление развития налогообложения. Последнее обстоятельство особенно важно в условиях продолжающейся налоговой реформы, когда еще не выработана общепринятая концепция построения и развития налоговой системы Российской Федерации, не определены на государственном уровне ориентиры налоговой политики страны. В таких условиях именно принципы налогового права в отсутствие указанной стратегической концепции налоговой политики Российской Федерации становятся теми ценностными ориентирами, вектором развития столь сложного социально-экономического феномена, как налоговая система.

В отдельных случаях в литературе выделяются и противопоставляются экономические принципы налогообложения, принципы налогового права и принципы организации налоговой системы10. Однако при этом следует учитывать, что важнейшие для юридической науки экономические принципы налогообложения (например, принцип экономического основания налогообложения) и организационные принципы налоговой системы (например, принцип ее единства) после их закрепления в налоговом законе на современном этапе уже становятся принципами налогового права.

Содержание принципов налогового права

В юридической науке под принципами принято понимать закрепленные в действующем законодательстве основополагающие руководящие начала и идеи, выражающие сущность норм данной отрасли права и главные направления государственной политики в области правового регулирования соответствующих общественных отношений.

Итак, принципы налогового права — это основополагающие и руководящие идеи, определяющие начала налогового права, находящие свое выражение непосредственно в нормах налогового права.

Итак, мы установили, что принципы права представляют собой, с одной стороны, систему координат, в рамках которой развивается соответствующая отрасль права, и одновременно (с другой стороны) являются вектором, определяющим направление развития этой отрасли. Последнее обстоятельство особенно важно для налогового права в условиях продолжающейся налоговой реформы, когда еще не выработана общепринятая концепция построения и развития налоговой системы Российской Федерации, не определены на государственном уровне ориентиры налоговой политики страны.

В соответствии с положениями ч. 3 ст. 75 Конституции РФ общие принципы налогообложения и сборов должны быть установлены федеральным законом. В положениях Конституции не указано, для чего они устанавливаются, каково их значение. Ответ на эти вопросы дается в практике Конституционного Суда Российской Федерации. В 1997 г. в Постановлении по одному из дел о проверке конституционности актов законодательства о налогах и сборах Конституционный Суд РФ отметил, что «общие принципы налогообложения и сборов относятся к основным гарантиям, установление которых федеральным законом обеспечивает реализацию и соблюдение основ конституционного строя, основных прав и свобод человека и гражданина, принципов федерализма в Российской Федерации»11. Таким образом, КС РФ указал на общеценностную и общегуманитарную правовую природу отраслевых принципов налогового права.

Внимание к правовым принципам возрастает и потому, что, согласно ч. 4 ст. 15 Конституции РФ, в Российской Федерации «общепризнанные принципы и нормы международного права и международные договоры Российской Федерации являются составной частью ее правовой системы». Следовательно, в российскую правовую систему введены две категории международно-правовых норм12.

Твердая позиция по вопросу об общепризнанных принципах международного права особенно важна и в связи с современным этапом интеграции России в мировое сообщество, что предполагает, в частности, сближение правовых, финансовых и налоговых систем различных стран.

Кроме того, специфика налогообложения (его дуалистичность), являющегося предметной областью правового регулирования налогового права, также нашла отражение в принципах налогового права. Так, принципы налогового права включают в себя и общие принципы налогообложения (как экономические, так и юридические). Однако необходимо отметить, что не все экономические принципы и идеи реализованы в законодательстве.

Впрочем, такое положение вещей отмечается во всем мире как долженствующее быть. Не воспринятые в конкретной налоговой системе экономические идеи (их также называют «экономическими принципами»), собственно принципами в этом государстве и не являются. Ведь раз они не закреплены в законодательстве, значит, не могут выступать ориентирами развития налоговой системы. Указанное лишний раз подчеркивает, что универсальных, признанных эффективными для всех государств мира принципов налогообложения не существует.

Как и принципы других отраслей права, принципы налогового права могут быть разделены на два вида: социально-правовые (они, как правило, имеют общеправовое значение) и специально-правовые принципы.

К социально-правовым относят такие присущие всем отраслям права принципы, как, например, принцип законности, принцип гуманизма, принцип демократизма, принцип равенства.

В свою очередь, специально-правовые принципы (в литературе их именуют также отраслевыми) определяют специфику налогового права.

Принцип законности налогообложения

Данный принцип является общеправовым и опирается на конституционный запрет ограничения прав и свобод человека и гражданина иначе, чем федеральным законом (ч. 3 ст. 55 Конституции РФ). Налогообложение является ограничением права собственности, закрепленного в ст. 35 Конституции РФ, но ограничением законным, то есть основанным на законе и, в широком смысле, направленным на реализацию права (через финансирование государственных нужд по реализации государством и его органами норм права).

Налоговый кодекс Российской Федерации также указывает на то, что каждое лицо должно уплачивать лишь законно установленные налоги и сборы (п. 1 ст. 3 НК РФ).

Поэтому федеральные налоги и сборы устанавливаются, изменяются или отменяются непосредственно Кодексом. Согласно ч. 1 ст. 7 Вводного закона к части первой НК РФ федеральные законы (включая и те из них, которыми вводились федеральные налоги и сборы) действуют с 1 января 1999 г. в части, не противоречащей Налоговому кодексу. Таким образом, было легитимизировано, что ранее установленные федеральные налоги и сборы продолжают взиматься, за исключением налогов, сборов и пошлин и других платежей в бюджет или внебюджетные фонды, не предусмотренных статьями 19, 20, 21 Закона Российской Федерации «Об основах налоговой системы» до введения в действие статей 13, 14, 15 части первой Налогового кодекса Российской Федерации. Такие, не основанные на праве, налоги признаются незаконными.

Кроме того, законными являются лишь налоги и сборы, установленные представительными органами власти. Ибо с точки зрения разграничения компетенции между органами государственной власти установление таких платежей иначе, чем актом представительного органа, не соответствует Конституции РФ и другому общеправовому принципу — принципу демократизма (ст. 57, ч. 3 ст. 75). Этот принцип развивает часть первая Налогового кодекса Российской Федерации: «Налоги и сборы субъектов Российской Федерации, местные налоги и сборы устанавливаются, изменяются или отменяются соответственно законами субъектов Российской Федерации о налогах и (или) сборах и нормативными правовыми актами представительных органов местного самоуправления о налогах и сборах в соответствии с Кодексом».

Таким образом, принцип законности проявляется в налоговом праве, в первую очередь, применительно к налоговым обязанностям. Так, ни на кого не может быть возложена обязанность уплачивать незаконные налоги и сборы, т. е. налоги и сборы, а также иные взносы и платежи, обладающие установленными Налоговым кодексом признаками налогов или сборов, но не предусмотренные НК РФ либо установленные в ином порядке, чем это определено Кодексом.

Принцип всеобщности и равенства налогообложения

Является конституционным — закреплен в ст. 57 Конституции Российской Федерации. Согласно новелле этой статьи «каждый обязан платить законно

...