автордың кітабын онлайн тегін оқу Качество кредитного портфеля российских банков: особенности оценки и управления. Монография

Е.П. Терновская, Т.В. Гребеник

Качество кредитного портфеля российских банков. Особенности оценки и управления

Монография

Информация о книге

УДК 336.7

ББК 65.262.1

Т35

Авторы:

Терновская Е. П., к. э. н., проф. Финансового университета при Правительстве РФ; Гребеник Т. В., к. э. н., ведущий менеджер по корпоративному финансированию ООО «Евросеть-Ритейл».

Рецензенты:

Ларионова И. В., д. э. н., проф. Департамента финансовых рынков и банков Финансового университета при Правительстве РФ; Михайлов Л. М., д. э. н., проф., директор-проректор института экономики Московской академии экономики и права; Голубев С. С., д. э. н., Банк «Возрождение».

В монографии на основе системного подхода и анализа эволюции банковского кредитования уточнены теоретические положения и предложены практические рекомендации и направления обеспечения эффективного управления качеством кредитного портфеля коммерческого банка. Дан подробный анализ динамики основных показателей качества кредитования за период с 2007 по 2014 – первую половину 2015 г., изучены современные подходы российских коммерческих банков к управлению качеством кредитного портфеля.

Изложенные в монографии подходы к управлению качеством кредитного портфеля банка с учетом особенностей развития российской экономики дополняют теорию банковского менеджмента, способствуют углублению знаний в области банковского дела, могут применяться при преподавании различных учебных дисциплин по банковскому делу.

Методические рекомендации по повышению эффективности управления качеством кредитного портфеля современного коммерческого банка, предложенные в монографии, могут быть использованы российскими банками в практической работе по построению системы управления качеством кредитования.

УДК 336.7

ББК 65.262.1

© Терновская Е. П., Гребеник Т. В., 2016

© ООО «Проспект», 2016

Введение

В комплексе проблем развития банковской системы важное место занимают вопросы обеспечения высокого качества кредитной деятельности российских банков. При этом существенными факторами, которые определяют качество кредитования, являются как изменения макроэкономической ситуации, так и особенности управления качеством кредитного портфеля в коммерческих банках. Недостаточное внимание банков к проблеме качества их кредитного портфеля негативно сказывается на поддержании их кредитной активности как в кризисные, так и послекризисные периоды и ограничивает возможности кредитования экономики для обеспечения ее устойчивого развития.

Особенности банковской практики последних лет подтверждают тот факт, что для российских банков актуальными остаются вопросы организационного и методического обеспечения эффективного управления качеством кредитного портфеля с учетом влияния на данный процесс комплекса факторов, основополагающих законов, методов и принципов кредита.

Данные обстоятельства обусловливают необходимость развития теоретических и методологических положений построения системы управления качеством кредитного портфеля российских коммерческих банков. Без теоретического осмысления современных проблем невозможно достижение стратегической цели, поставленной Президентом и Правительством РФ в ряде программных документов, предусматривающей повышение уровня банковского кредитования экономики с 40% ВВП в 2007 г. до 80% ВВП в 2020 г.

Эффективное управление качеством кредитного портфеля современного банка невозможно без учета новых тенденций и проблем, связанных с усилением экономической нестабильности и кризисных явлений в российской экономике в 2014–2015 гг. При этом достижение высокого качества кредитного портфеля должно сочетаться с повышением роли банковского кредитования в обеспечении устойчивости и стабильности развития национальной экономики.

Таким образом, актуальность проблемы обусловлена необходимостью дальнейшего совершенствования теории и практики обеспечения высокой эффективности управления качеством кредитного портфеля банка:

— в связи с постоянным ростом в современных условиях финансовых рисков при кредитовании;

— с целью обеспечения эффективного кредитования реального сектора российской экономики;

— с учетом возрастающей потребности кредитных организаций в научно-методическом обеспечении процесса управления кредитным портфелем банка и его качеством в условиях сохранения нестабильности экономики и в связи с необходимостью предупреждения возникновения и усиления в ней кризисных явлений.

Теоретические и практические аспекты управления кредитными операциями с разной степенью полноты затрагивались в трудах таких отечественных и зарубежных экономистов, как Л. Батракова, Г. Белоглазова, А. Гавриленко, А. Гукова, Е. Жуков, Г. Коробова, Ю. Коробова, Л. Кроливецкая, О. Лаврушин, А. Литвинова, О. Овчинникова, Г. Панова, О. Семенюта, К. Смирнова, Г. Тосунян, X. Грюнинг, Т. Кох, Э. Морсман-мл., Л. Роджер, П. Роуз, Дж. Синки и др.

Основные проблемы управления кредитными рисками банков освещались в трудах Ю. Бычко, Н. Валенцевой, В. Гранатурова, Л. Гиляровской, М. Кирьянова, М. Косова, О. Костяшкиной, И. Ларионовой, В. Москвиной, А. Мошенского, Е. Немировской, К. Никитиной, С. Паневиной, Н. Пронской, И. Рыковой, М. Сабирова, К. Смирнова, Н. Соколинской, Т. Струченковой, А. Тавасиева, Л. Тэпман, М. Тоцкого, А. Шаталова.

Исследованию вопросов качества банковских кредитов посвящены научные работы А. Белозеровой, И. Гармаш, Б. Герасимова, А. Година, А. Докунина, В. Евсюкова, И. Иевлевой, А. Киселева, А. Кочетыгова, С. Мухамедиевой, Е. Неретиной, М. Пассель, О. Распоровой, Е. Солдатовой, В. Тена, Д. Трутнева, А. Филипповой и др.

Однако, несмотря на то что ученые-финансисты уделяют большое внимание исследованию различных аспектов и проблем кредитования, особенности управления качеством кредитного портфеля банков в современный период не стали предметом детального изучения.

В монографии на основе системного подхода и анализа эволюции банковского кредитования уточнены теоретические положения и предложены практические рекомендации и направления обеспечения эффективного управления качеством кредитного портфеля коммерческого банка с целью обеспечения его устойчивого и эффективного развития.

При этом:

— уточнены понятия кредитного портфеля и его качества;

— сформирована система показателей качества кредитного портфеля с учетом роли коммерческих банков в решении социально-экономических задач российской экономики;

— обобщены теоретические подходы к управлению качеством кредитного портфеля, выявлены принципы и факторы, определяющие эффективность управления им;

— дана оценка качества кредитного портфеля российских коммерческих банков и тенденций его изменения за 2010–2014 гг.;

— исследована современная практика управления качеством кредитного портфеля в российских коммерческих банках;

— предложены направления совершенствования системы управления качеством кредитного портфеля российских банков.

Теоретической и методологической основой исследования стали фундаментальные научные труды российских и зарубежных ученых-финансистов по проблемам управления качеством кредитного портфеля банков. В процессе подготовки работы применялись основные методы научного исследования: системно-междисциплинарный, сравнительно-аналитический, историко-логический, статистические, научной абстракции, индукции, дедукции и др.

Изложенные в монографии подходы к управлению качеством кредитного портфеля банка с учетом особенностей развития российской экономики дополняют теорию банковского менеджмента, способствуют углублению знаний в области банковского дела, могут применяться при преподавании различных учебных дисциплин по банковскому делу.

Методические рекомендации по повышению эффективности управления качеством кредитного портфеля современного коммерческого банка, предложенные в монографии, могут быть использованы российскими банками в практической работе по построению системы управления качеством кредитования.

Глава 1.

Теоретические основы управления качеством кредитного портфеля коммерческого банка в современных условиях

1.1. Сущность и характеристика качества кредитного портфеля современного банка

В условиях активно меняющейся внешней и внутренней среды функционирования коммерческих банков усиливается потребность во всестороннем изучении их деятельности по эффективному управлению качеством кредитного портфеля, по обеспечению его высокого качества и поиску новых инструментов и подходов в работе с заемщиками.

Для этого необходимо в полной мере учитывать специфику условий, в которых функционирует и осуществляет кредитную деятельность современный банк, а также проанализировать сущность и содержание таких категорий, как «кредитный портфель банка», «качество кредитного портфеля банка», «качество кредита» и др.

Экспертами отмечалось, что в результате системного банковского кризиса 2008 г. произошло «стремительное и масштабное снижение качества работы большинства банков под влиянием неблагоприятных факторов институционального, макроэкономического, регулятивного и другого характера, который проявляется в неспособности множества кредитных организаций, а возможно, и всей банковской системы в целом исполнять свои первостепенные функции в экономике, обеспечивать свое поступательное развитие, проводить базовые и иные банковские операции»1. Преодоление последствий кризиса и улучшение качественных характеристик кредитного портфеля в послекризисный период с середины 2014 г. вновь характеризуется нарастанием отрицательных тенденций, что усилило востребованность научных разработок по сбалансированности отдельно взятых банковских операций, потребность в портфельном (диверсифицированном) подходе к управлению пассивами и активами банка, основную долю в которых составляют кредиты хозяйствующим субъектам.

В литературе дается множество разнообразных определений кредитного портфеля, имеется большое количество подходов к определению его состава и выявлению его места в банковском портфеле, в портфеле инвестиций и банковских активов.

«Портфель» (от франц. feuille — лист, porter — носить) — это набор видов и форм финансово-экономической деятельности, соответствующих им объектов, документов, заказов, денежных средств. В теории стратегического менеджмента определение портфеля дается как «набор самостоятельных единиц предпринимательства, принадлежащих одному и тому же собственнику»2.

Отдельные авторы, рассматривая кредитный портфель в самом широком смысле, включают в него экономическое содержание (активы и пассивы банка), другие акцентируют внимание на том, что данный портфель — это не просто набор различных элементов, а сформированная система, которая образует множество финансово-кредитных отношений, третьи — изучают данное понятие, рассматривая только ссудные операции банков.

Так, Ю. Масленченков сущность кредитного портфеля рассматривает как «совокупность классифицированных по различным признакам требований банка по его кредитам»3. Похожее категориальное определение использовал А. Пашков, который полагал, что кредитный портфель — «это набор требований кредитной организации по выданным ссудам»4. М. Сабиров в своей диссертации рассматривал кредитный портфель в виде открытой и динамично изменяющейся системы, «представляющей совокупность структурированных банковских ссуд, на основе различных признаков финансового риска, доходности и ликвидности»5. Опираясь на это определение, он предложил выделить два типа банковских кредитных субпортфелей — сформированный и потенциальный. При этом обращалось внимание на то, что кредитный портфель банка можно измерять с помощью различных показателей и критериев, на основе которых необходимо управлять его качеством.

Считаем, что наиболее полное определение кредитного портфеля дано в научных трудах О. И. Лаврушина и Н. И. Валенцевой. Они предлагают исследовать сущность кредитного портфеля одновременно на двух уровнях — теоретическом и практическом (категориальном и прикладном). С теоретической точки зрения кредитный портфель — это совокупность различных социально-экономических отношений между банком и его клиентами по обеспечению возвратного движения заемной стоимости. С практической точки зрения кредитный портфель представлен совокупностью различных активов кредитной организации — ссуд, учтенных векселей, межбанковских кредитов, депозитов и других, сгруппированных на основе системы критериев6.

По мнению д. э. н. И. В. Ларионовой, кредитный портфель современной кредитной организации — это «совокупность активов банка, классифицированных по группам качества на основе определенных критериев»7.

Мы считаем, что различные авторы, исследующие сущность кредитного портфеля современного банка, совершенно верно делали акцент на составе кредитного портфеля, его структуре и других показателях, но недостаточно внимания уделяли его качеству. Общими сущностными характеристиками у всех авторов являются возвратное движение стоимости и отсутствие смены собственника.

Кредитный портфель — это совокупность взаимосвязанных элементов, которая должна обладать контрольными характеристиками, необходимыми для оперативного управленческого воздействия, с учетом ограничений по величине риск-капитала. При этом риск-капитал может быть определен как «выделенный собственниками кредитной организации при планировании ее деятельности объем собственных средств, предназначенный для покрытия рисков»8. Для банка как финансового посредника размер собственного капитала является одним из ключевых показателей его финансовой устойчивости.

Многообразие факторов, воздействующих как на заемщика, так и на кредитора, приводит к необходимости постоянного анализа и регулирования кредитного портфеля с использованием его прошлых, текущих и прогнозируемых параметров. Достижение необходимого состояния кредитного портфеля возможно через оперативное влияние на его отдельные элементы (субпортфели), формируемые в рамках конкретных направлений кредитной деятельности коммерческого банка. С этих позиций кредитный портфель рассматривается в экономической литературе как «система, состоящая из совокупности подпортфелей», «совокупность однородных групп кредитных вложений»9.

В категориальном аспекте любой субпортфель, формируемый в рамках кредитного портфеля, представляет собой форму его существования, наделенную аналогичными ему фундаментальными признаками. В содержательном аспекте субпортфели — это элементы портфеля, которые могут быть разделены на подпортфели, состоящие из сегментов, объединяющих банковские продукты. В результате кредитный портфель представляет собой систему субпортфелей, множественный объект, элементы которого взаимодействуют друг с другом и характеризуются прямыми и обратными связями с внешними системами. В свою очередь каждый субпортфель кредитного портфеля может быть рассмотрен как система.

Для всесторонней классификации кредитного портфеля целесообразно использовать в качестве классификатора также вид деятельности банка. Например, выделение розничной кредитной деятельности как самостоятельного бизнес-направления коммерческого банка позволяет обособить в структуре кредитного портфеля портфель розничных кредитных продуктов (далее — ПРКП). В современных условиях хозяйствования банков в последние годы постоянно увеличивалась доля розничного кредитования, и поэтому анализу и оценке этого субпортфеля необходимо уделять особое внимание. Практика показывает, что портфель кредитов организациям составляет от 40 до 60%, физическим лицам — порядка 12–20% активов банков.

Значимой спецификой субпортфеля является то, что критерии кредитных продуктов, входящих в него, определяются типом клиентов и особенностями их обслуживания. ПРКП, обладая общими свойствами кредитного портфеля, имеет свои специфические особенности. Эти особенности ПРКП позволяют выделить его в отдельную единицу кредитного портфеля банка и рассматривать как отдельный класс активов. В рекомендациях Базеля II при использовании стандартизированного подхода к определению достаточности собственного капитала банка также применяется отдельная категория «регулятивные розничные портфели»10. По оценкам специалистов, риск регулятивных розничных портфелей составляет около 75%. Это дает возможность банкам минимизировать потребность в регулятивном капитале. Они получают возможность уменьшать показатели финансовых активов, взвешенных по степени риска. Как результат коммерческий банк значительно увеличивает возможности своей деятельности по эффективному использованию ресурсов в пределах высвободившейся доли капитала.

В отечественном банковском менеджменте применяется также такая категория, как «портфель однородных ссуд». Эта категория призвана объединить небольшие по объему ссуды банка различным субъектам (малому бизнесу, индивидуальным предпринимателям, физическим лицам), предоставляемые на условиях, определенных внутренними процедурами банка. Очевидно, что портфель однородных ссуд входит в кредитный портфель банка, является его частью. Это теоретическое положение позволяет банку иметь отдельный резерв на возможные потери по ссудам (РВПС).

Таким образом, кредитный портфель можно определить как совокупность социально-экономических и финансовых отношений, сложившуюся между банком и его клиентами, обеспечивающую возвратное движение ссудной задолженности заемщиков, представленную в виде структурируемых по различным критериям качества активов кредитной организации.

Вместе с тем смысловое, категориальное определение кредитного портфеля банка должно обязательно формулироваться с учетом такого признака, как его качество.

Понятие качества является сложным и многогранным, что отражается в различных его определениях в экономической литературе. Так, С. Ожегов определяет качество как свойство (признаки) предмета или явления, отличающее их от других11. По мнению Б. Райзберга, качество — это совокупность свойств, признаков и характеристик товара, удовлетворяющих потребности населения12. Международный стандарт качества (ГОСТ РИСО 9000-2001) определяет качество как степень соответствия различных характеристик объекта определенным требованиям.

Основными составляющими качества предмета выступают его свойства. Свойства применительно к качеству кредитного портфеля следует выявлять и представлять в виде количественных и качественных показателей. Выявленные показатели сравниваются с критериями. Критерий — это база сравнения.

Совершенно естественно, что применительно к анализу качества какого-то предмета необходимо использовать совокупность различных критериев, представленных в виде системы. Критерии ранжируются и используются для анализа качества предмета в зависимости от сложившейся экономической ситуации. Сегодня существует множество предложений по поводу критериев качества кредитного портфеля.

При этом, исследуя критерии и формулируя определение категории «качество кредитного портфеля», необходимо учитывать требования основных законов философии и применять их к такому экономическому явлению, как кредитная деятельность банка и его диалектическое развитие13.

Например, О. Казакова в качестве критерия качества кредитного портфеля предлагает использовать его совокупный риск и долю РВПС14.

Целесообразность и правильность такой позиции наглядно подтверждается прежде всего критериями, учитываемыми для оценки качества кредитов в Положении Банка России № 254-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам и приравненной к ней задолженности». В данном положении все ссуды разделены на пять различных категорий качества в зависимости от уровня их риска:

1) стандартные ссуды — кредитный риск отсутствует;

2) нестандартные ссуды — кредитный риск умеренный (от 1 до 20%);

3) сомнительные ссуды — кредитный риск значительный (от 21 до 50%);

4) проблемные ссуды — кредитный риск высокий (от 51 до 100%);

5) безнадежные ссуды — вероятность возврата ссуды равна 015.

А. Тавасиев качество кредитного портфеля банка рассматривает с использованием таких критериев, как доходность, степень кредитного риска и обеспеченность16.

Г. Коробова считает, что качество кредитного портфеля банка — «это реальная величина, определяемая по уже предоставленным банком ссудам»17.

О. Лаврушин и Н. Валенцева под качеством кредитного портфеля понимают «такое свойство его структуры, которое обладает способностью обеспечивать максимальный уровень процентной доходности при допустимом уровне кредитного риска и ликвидности баланса»18.

П. Роуз исследует качество кредитного портфеля банка, акцентируя внимание на таких критериях, как оценка риска и надежность банка19.

В работе А. Бражникова и А. Малеевой качество кредитного портфеля рассматривается с точки зрения ликвидности, доходности, степени кредитного риска и финансового положения заемщика20.

Идея структурирования кредитного портфеля по критериям прослеживается у О. Лаврушина, Н. Валенцевой и М. Сабирова. Они выделяют три фундаментальных критерия: риск (кредитный риск), доходность и ликвидность21.

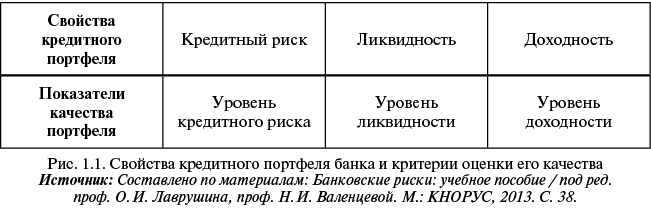

В общем виде риск, доходность и ликвидность являются существенными признаками качества любого портфеля активов, формируемого банком. Поэтому их содержание требуется уточнить относительно его кредитного портфеля.

Риск кредитного портфеля (как совокупности кредитных требований банка-кредитора к клиентам-заемщикам) — это прежде всего кредитный риск, обусловленный несоблюдением базовых принципов кредита: срочности, платности и возвратности. Принципы кредита связаны с его экономической сущностью, раскрываемой через возвратное движение временно свободной стоимости под воздействием противоположных потребностей субъектов кредита (кредитора и заемщика). Само существование кредита возможно только при условии пересечения векторов потребностей кредитора и заемщика в определенном временном интервале. Заемщик посредством кредита покрывает отрицательный разрыв между суммой имеющихся в его распоряжении свободных средств и суммой средств, необходимых ему для удовлетворения конкретной временной потребности. Кредитор использует кредит как инструмент приращения временно свободной стоимости и защиты ее от инфляции (принцип платности).

Движение свободной стоимости по каналу «кредитор — заемщик» имеет ограниченную длительность (принцип срочности кредита). Это обусловлено тем, что передаваемая стоимость высвобождается у кредитора на время (для случая, когда кредитором является банк, временные рамки определяются срочностью привлечения ресурсов). По истечении этого времени стоимость движется по каналу «заемщик — кредитор» (принцип возвратности).

Неисполнение, ненадлежащее исполнение заемщиком обязательств перед банком по возврату основной суммы долга, процентов, а также иных платежей, предусмотренных договором, приводит к обесценению кредитных требований банка или потере части их стоимости, т. е. к реализации кредитного риска. Вероятность неисполнения обязательств заемщиком говорит о наличии кредитного риска.

Рассматривая риски кредитного портфеля, на наш взгляд, следует выделять риски, непосредственно зависящие от его состава и структуры (частные риски), а также общие риски банковского портфеля. Деление рисков на частные и общие обусловлено сущностью деятельности банка как поставщика банковских услуг и финансового посредника, обеспечивающего движение денежного капитала на срочной, возвратной и платной основе, в процессе которого на балансе образуются финансовые требования и обязательства (портфель банка).

Общие риски (риски парных объектов или корреспондирующих активов и пассивов) проявляются на уровне всего портфеля банка вследствие несбалансированности сроков, процентных ставок, курсов валют и др. К общим рискам следует относить валютный, процентный риски, риск потери ликвидности. Частные риски — это риски направлений деятельности, определяемые спецификой соответствующих им банковских продуктов. Кредитный риск — это один из видов частных рисков.

Следующий критерий — ликвидность — это «качество, которое придает активам способность быстро и легко конвертироваться в денежные средства»22. В приложении к кредитному портфелю активы, входящие в его состав, принимают денежную форму в момент полного или частичного исполнения обязательств заемщика (канал «заемщик — кредитор») либо в результате действий банка по управлению долговыми обязательствами (например, продажа кредитного портфеля или его части, рефинансирование кредитного портфеля путем выпуска долговых ценных бумаг).

Таким образом, ликвидность кредитного портфеля зависит:

• от платежной дисциплины заемщика или индивидуального кредитного риска (чем меньше вероятность неплатежа, тем больше ликвидность);

• от скорости и графика генерирования денежных потоков по каналу «кредитор — заемщик» (краткосрочные кредиты более ликвидны по сравнению с долгосрочными; кредиты, погашаемые частями, более ликвидны, чем кредиты с разовым погашением в конце срока);

• от действий банка-кредитора относительно кредитного портфеля (способность банка в короткие сроки вернуть вложенные ресурсы увеличивает ликвидность; допускается незначительная потеря стоимости в виде дисконта).

Доходность кредитного портфеля в общем виде определяется уровнем средневзвешенной процентной ставки, рассчитанной по всей совокупности выданных кредитов. Размер процентной ставки отражает потребительную стоимость кредита для банка-кредитора, а также стоимость права использования кредитуемой суммы заемщиком. Процентная ставка, устанавливаемая банком, зависит от стоимости фондирования кредитного продукта, от величины кредитного риска, от длительности и цели кредита, от средней стоимости аналогичного кредитного продукта на рынке.

Совокупные доходы по портфелю включают не только процентные, но и комиссионные доходы и в целом при расчете доходности должны быть скорректированы на величину кредитных потерь, т. е. на сумму кредитных требований, которая не может быть возвращена банком; сумму накладных расходов, необходимых для осуществления банковской услуги по кредитованию; сумму управленческих расходов.

Свойства кредитного портфеля банка и критерии оценки его качества представлены на рис. 1.1.

Ряд ученых23 считают, что качество кредитного портфеля банка можно также оценить с помощью системы таких показателей, как:

— доля кредитов в общем объеме активов банка (критерий не более 65%);

— удельный вес долго-, средне-, краткосрочных ссуд и ссуд до востребования в общей сумме кредитного портфеля банка;

— объем просроченной задолженности;

— отношение дохода от ссудных операций к величине собственных средств;

— отношение между резервом на покрытие убытков по ссудам и объемом кредитного портфеля банка (критерий около 5%);

— отношение нетто- и брутто-активов (критерий 0,65-1) и др.

Каждый из показателей имеет свой финансово-экономический смысл. Показатели исследуются комплексно, в динамике и позволяют судить об эффективности банковской политики в целом и ее отдельных составляющих, например, рациональности структуры кредитного портфеля, прибыльности и рентабельности деятельности банка и многих других.

Обобщенные результаты исследований показателей качества кредитного портфеля различных известных отечественных и зарубежных ученых-финансистов представлены в табл. 1.1.

Исследуя современную российскую банковскую практику, можно отметить, что наиболее часто используемыми критериями оценки качества кредитного портфеля организации являются рискованность кредитной деятельности и проблемы функционирования кредитного портфеля. Рентабельность кредитной деятельности оценивается доходностью и прибыльностью проводимой кредитной политики коммерческих банков.

Таблица 1.1

Критерии качества кредитного портфеля коммерческого банка,используемые в отечественной практике

| Критерии качествакредитного портфеля | Лаврушин О.И. | Тавасиев А.М. | Масленченов Ю.С. | Видяпин В.И., Тагирбеков К.Р. |

Коробова Г.Г. | Котина О.В. | Гиляровская Л.Т. | Сорокина И.О. |

| 1. Рискованность кредитной деятельности | + | + | + | + | + | + | + | + |

| 2. Ликвидность | + | + | + | + | + | + | + | + |

| 3. Доходность | + | + | + | + | + | + | + | + |

| 4. Проблемность кредитного портфеля | + | + | + | + | + | + | + | + |

| 5. Обеспеченность кредитных вложений | + | + | ||||||

| 6. Кредитная активность банка | + | + | + |