Основы финансового планирования

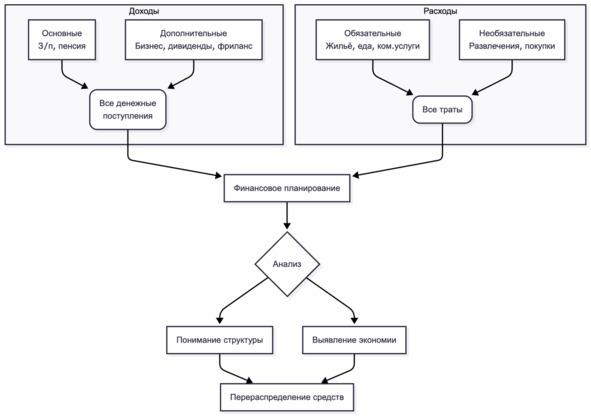

Доходы и расходы — это основа любого финансового планирования. Чтобы эффективно управлять деньгами, необходимо чётко понимать, что составляют ваши доходы и куда уходят ваши расходы. Доходы — это все деньги, которые вы получаете, будь то зарплата, прибыль от бизнеса, дивиденды, пенсии или социальные выплаты. Важно учитывать все источники поступлений, включая дополнительные, такие как фриланс или аренда недвижимости. Расходы, в свою очередь, представляют собой все траты, которые вы несёте: от регулярных расходов на жильё, еду и коммунальные услуги до менее частых затрат, таких как развлечения или покупки. Разделение расходов на обязательные и необязательные позволяет чётко понять, где можно сэкономить и как перераспределить свои деньги.

Управление доходами начинается с их учёта. Без этого невозможно понять, какие суммы поступают в ваш бюджет, а какие — расходуются. Это может быть несложно: можно начать с записи всех поступлений в таблицу или с помощью приложения для финансов. Если у вас нестабильный доход, важно понимать его диапазон, так как, например, доходы от фриланса или подработок могут сильно варьироваться от месяца к месяцу. Поэтому необходимо учитывать не только стабильные доходы, но и более изменчивые, чтобы быть готовым к колебаниям.

Принципиально важно учитывать и расходы. Наиболее очевидные из них — это расходы на жильё, еду и коммунальные услуги. Однако, очень часто люди не учитывают дополнительные траты на вещи, которые не являются жизненно необходимыми. Это может быть ежедневный поход в кафе, ненужные покупки или импульсивные траты на развлечения. Для того чтобы эффективно управлять своими расходами, стоит начать с их учёта. Нужно записывать каждую потраченную сумму и классифицировать её: например, расходы на еду, на транспорт или на развлечения. Такой подход поможет вам увидеть, где можно сократить расходы и как более грамотно распределить свои деньги.

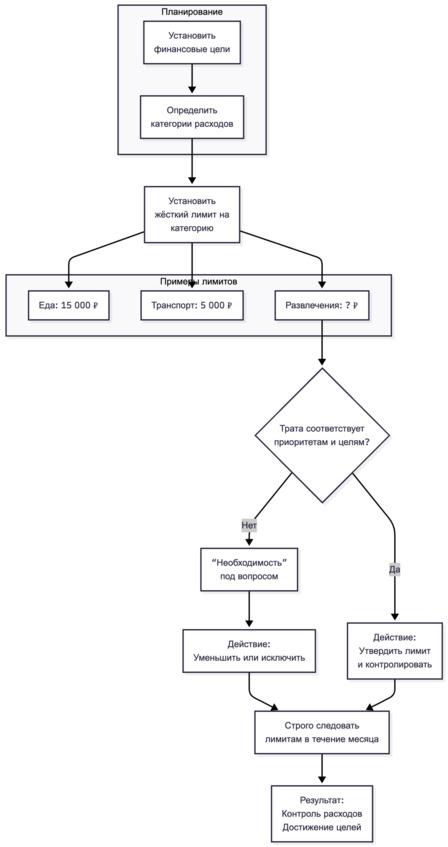

Одним из эффективных методов является создание бюджета. Для этого вы заранее устанавливаете лимиты на каждую категорию расходов и строго следуете этим лимитам в течение месяца. Например, если вы знаете, что на еду должно уходить не более 15 000 рублей, а на транспорт — 5 000 рублей, это помогает держать расходы под контролем. Очень часто люди ошибочно считают, что расходы на хобби или развлечения — это необходимость. На самом деле многие из этих трат можно либо уменьшить, либо вообще исключить, если они не связаны с вашими приоритетами и финансовыми целями.

Начать контролировать расходы и доходы можно с простого метода — 50/30/20. Этот метод предполагает следующее распределение: 50% вашего дохода уходит на обязательные расходы, 30% — на необязательные, а 20% — на сбережения и инвестиции. Применяя этот принцип, можно не только контролировать свои расходы, но и постепенно формировать финансовую подушку безопасности. Этот метод является гибким и может быть адаптирован в зависимости от ваших финансовых целей и ситуации.

Важно понимать, что учет доходов и расходов — это первый шаг к финансовой стабильности. Даже если ваши доходы пока невелики, умение правильно распределять свои деньги и контролировать расходы позволит избежать долгов и создать основу для накоплений. Это основа успешного финансового планирования, которое, в свою очередь, откроет возможности для дальнейших шагов, таких как создание резерва, инвестиции и долгосрочное планирование.

Активы и пассивы

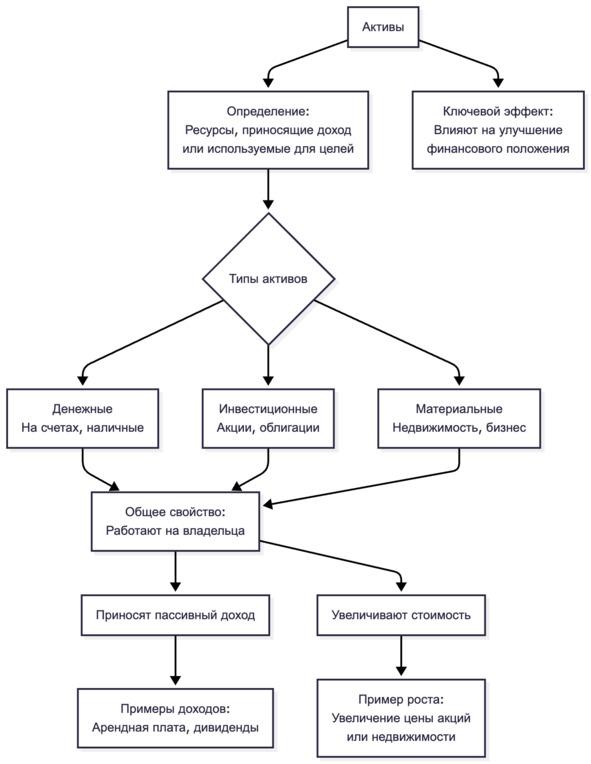

Активы и пассивы — два ключевых элемента, которые влияют на ваше финансовое положение. Активы — это все те ресурсы, которые приносят вам доход или могут быть использованы для достижения ваших финансовых целей. Это не только деньги на банковских счетах, но и ценные вещи, такие как недвижимость, акции, облигации, а также бизнес, если вы его владелец. Активы могут работать на вас, обеспечивая стабильный доход или увеличивая свою стоимость со временем. Например, доход от сдачи недвижимости в аренду или дивиденды от акций — это типичные примеры активов.

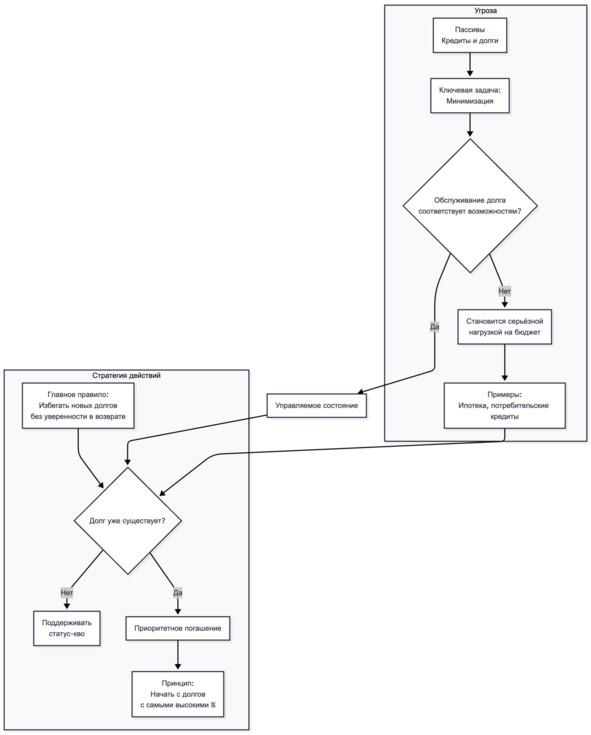

Пассивы, наоборот, представляют собой все ваши долговые обязательства или расходы, которые требуют регулярных выплат. Это кредиты, ипотеки, долги по кредитным картам или другие финансовые обязательства, которые не приносят дохода, а, наоборот, создают нагрузку на ваш бюджет. Пассивы — это те элементы, которые забирают из вашего бюджета деньги, заставляя вас выплачивать проценты или основную сумму долга. Примером пассива может быть ипотечный кредит, где каждый месяц вам нужно отдавать определённую сумму денег.

Важно понимать разницу между активами и пассивами, потому что именно баланс между этими двумя категориями определяет ваше финансовое здоровье. Если у вас больше пассивов, чем активов, это может привести к долговой зависимости, когда ваши расходы на обслуживание долгов превышают доходы, получаемые от активов. В такой ситуации финансовая независимость становится недостижимой, и каждый месяц вам нужно искать средства, чтобы покрыть обязательства.

Напротив, если активы превышают пассивы, вы создаёте основу для финансовой стабильности и будущего благосостояния. Активы позволяют вам не только жить комфортно, но и накапливать капитал, который в дальнейшем можно будет инвестировать или использовать для достижения долгосрочных целей, таких как пенсионные накопления или покупка крупной недвижимости.

Как можно увеличить количество активов и минимизировать пассивы? Это основной вопрос, с которым сталкивается каждый, кто хочет улучшить своё финансовое положение. Один из способов увеличить активы — это инвестирование. Например, покупка недвижимости, которая со временем будет увеличивать свою стоимость, или вложения в акции, которые могут приносить дивиденды. Важно не только приобретать активы, но и их правильно управлять, обеспечивая их максимальную отдачу.

Что касается пассивов, то здесь ключевым моментом является их минимизация. Ипотечные кредиты или потребительские кредиты могут стать серьёзной нагрузкой на бюджет, если их обслуживание выходит за рамки ваших возможностей. Чтобы избежать этого, стоит избегать долгов, если у вас нет уверенности, что вы сможете их вернуть. Если долг всё же существует, важно приоритетно его погашать, начиная с самых высоких процентов.

Резюме: Чтобы финансово развиваться, нужно создавать активы и сводить пассивы к минимуму. Именно баланс этих двух компонентов создаёт прочную основу для финансового благополучия. В будущем, когда вы начнёте инвестировать и управлять своими активами, этот баланс будет основой для долгосрочного успеха. Сложность заключается в том, чтобы в повседневной жизни чётко различать, что приносит доход, а что забирает деньги. Чем лучше вы будете это делать, тем быстрее сможете прийти к финансовой независимости.

Резервы и финансовая подушка безопасности

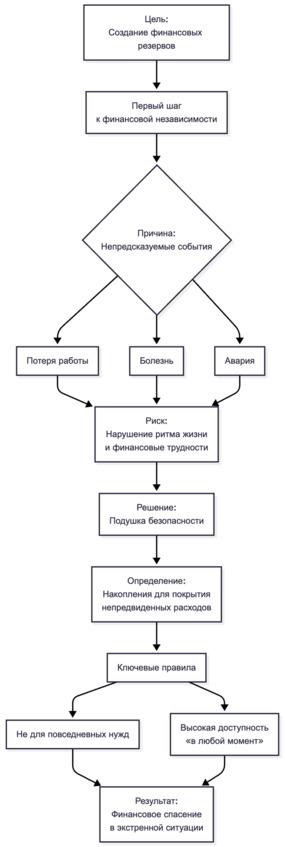

Создание финансовых резервов — это один из первых шагов к финансовой независимости. Непредсказуемые события, такие как потеря работы, болезнь или авария, могут быстро нарушить привычный ритм жизни и привести к финансовым трудностям. В такой ситуации наличие подушки безопасности может стать спасением. Финансовая подушка безопасности — это накопления, которые предназначены для покрытия непредвиденных расходов в случае экстренных ситуаций. Эти деньги не должны быть потрачены на повседневные нужды, и они должны быть доступны в любой момент, когда это будет необходимо.

Размер подушки безопасности зависит от ваших ежемесячных расходов. Финансовые эксперты рекомендуют откладывать минимум три месяца ваших регулярных расходов, а лучше — шесть. Например, если ваши ежемесячные расходы составляют 50 000 рублей, то для комфортного покрытия непредвиденных ситуаций вам нужно иметь минимум 150 000 рублей в резерве. Подушка безопасности служит для того, чтобы вы могли пережить финансовые трудности без угрозы потери жилья, а также без необходимости брать кредиты или занимать деньги у друзей.

Очень важно, чтобы резерв был легко доступен, но в то же время, чтобы эти деньги не соблазняли вас на случайные покупки. Для этого идеально подойдут такие финансовые инструменты, как депозитные счета в банке или сберегательные вклады, где деньги можно быстро снять в случае нужды. Однако старайтесь избегать вложений в слишком рискованные активы, такие как акции или криптовалюты, так как их стоимость может колебаться, и вам потребуется доступ к деньгам в краткосрочной перспективе.

Подушка безопасности не должна рассматриваться как «излишний» капитал. Это жизненно важный резерв, который поможет вам пережить стрессовые и неопределённые моменты. Без финансовой подушки даже небольшая непредвиденная ситуация может привести к серьёзным проблемам, таким как необходимость в займах или кредите.

Создание финансового резерва — это не просто полезная привычка, но и важный элемент общей финансовой дисциплины. Начать можно с небольших сумм, постепенно увеличивая их по мере возможности. Например, можно поставить себе цель откладывать 10% от ежемесячных доходов и, начиная с небольших сумм, постепенно достичь желаемого уровня накоплений. Важно, чтобы создание резерва не откладывалось на потом, ведь чем раньше вы начнёте откладывать деньги, тем быстрее создадите финансовую подушку.

Одним из распространённых подходов является метод «платить себе первым». Это значит, что сразу после получения дохода вы откладываете заранее установленную сумму на сберегательный счёт, а затем уже планируете остальные расходы. Такой подход помогает исключить соблазн потратить деньги на что-то несущественное, а также создает дисциплину, необходимую для формирования устойчивых финансовых привычек.

Резервный фонд не только помогает справиться с экстренными ситуациями, но и позволяет вам чувствовать себя более уверенно в финансовом плане. Когда у вас есть запас, вы не зависите от случайных факторов, таких как увольнение или неожиданные расходы, и можете спокойно планировать своё будущее, зная, что у вас есть финансовая «подушка», которая обеспечит вам безопасность в любой ситуации.

Например, представьте, что вы целый год откладывали деньги, чтобы поехать в отпуск. Вы накопили приличную сумму, скажем, 100 000 рублей, и решаете потратить все эти деньги на отдых. Кажется, это вполне разумное решение, ведь отдых — это тоже важная часть жизни. Но что происходит, если в момент, когда вы возвращаетесь с отпуска, наступает непредвиденная ситуация, например, вы теряете работу или случается поломка автомобиля, который вам нужен для ежедневных нужд? Все накопления ушли на отпуск, и теперь у вас нет финансовой подушки, чтобы покрыть эти экстренные расходы.

В такой ситуации, вместо того чтобы чувствовать себя расслабленно и спокойно, как после отдыха, вы сталкиваетесь с риском оказаться в сложной финансовой ситуации, где вам придется брать кредиты, чтобы покрыть неотложные нужды. Это создаёт стресс и проблемы, которые могут затмить всё, включая отдых, на который вы так долго копили.

Правильный подход в данном случае — это создание резервного фонда, прежде чем тратить деньги на что-либо, даже на отдых. В первую очередь стоит откладывать деньги на финансовую подушку безопасности, а затем, если бюджет позволяет, можно планировать более «необязательные» расходы, такие как поездки, покупка нового автомобиля или крупные приобретения. Когда у вас есть достаточные резервы, вы можете быть уверены, что непредвиденные расходы не выбьют вас из колеи и не заставят паниковать.

Для того чтобы избежать таких ситуаций, существует правило: всегда откладывайте деньги на финансовую подушку безопасности, прежде чем тратить их на удовольствия. Например, если ваша цель — накопить деньги на отпуск, начните с того, чтобы отложить на резервный фонд 20—30% от суммы, а только потом — планируйте остальные расходы. Такой подход позволит вам оставить достаточно средств для покрытия экстренных ситуаций, одновременно наслаждаясь жизнью и отдыхом без чувства вины или тревоги.

Рас