автордың кітабын онлайн тегін оқу Банковский менеджмент

Информация о книге

УДК 336(075.8)

ББК 65.262.1я73

С28

Рецензенты:

Коммерческий банк «Альта-Банк», управляющий филиалом, к.э.н. В. И. Левченко;

НИИ экономико-математического моделирования автоматизированных информационных систем промышленности, директор, заслуженный деятель науки РФ, д.э.н., проф. Е. Н. Куличков.

Авторы:

Секерин В. Д. — доктор экономических наук, профессор, заведующий кафедрой «Экономика и организация производства» ФГБОУ ВПО «Московский государственный машиностроительный университет (МАМИ)»;

Голубев С. С. — доктор экономических наук, профессор, главный специалист отдела методологии стимулирования и оплаты труда Банка «Возрождение» (ОАО).

В учебнике раскрываются теоретические и прикладные положения об управлении банковским бизнесом. Рассматриваются вопросы организации работы коммерческого банка, мотивации и стимулирования трудовой деятельности, управления активами и пассивами банка, вопросы ликвидности, рисков в банковской деятельности, а также анализа и оценки эффективности работы финансовой организации.

Учебник предназначен для студентов, обучающихся по планам подготовки бакалавров и магистров, а также для всех желающих расширить свои знания по вопросам экономики и организации работы банка.

УДК 336(075.8)

ББК 65.262.1я73

© Секерин В. Д., Голубев С. С., 2015

© ООО «Проспект», 2015

ВВЕДЕНИЕ

В связи с развитием конкуренции в банковской сфере бизнеса, а также необходимостью формирования рыночных отношений в банковской сфере возникает потребность в изучении такой дисциплины, как банковский менеджмент.

При изучении курса «Банковский менеджмент» рассматриваются теоретические и практические вопросы управления банком, аспекты управления операциями коммерческого банка, возможности улучшения обслуживания клиентов банка.

Предметом изучения курса «Банковский менеджмент» является система управления банковским бизнесом, а также управление денежными потоками и финансовыми ресурсами в процессе их формирования, движения и распределения.

Целями изучения курса выступают:

— получение минимального объема практических знаний об организации менеджмента в банке;

— ознакомление с эффективными методами банковского менеджмента;

— изучение путей продвижении клиентам банковских операций и услуг;

— получение практических знаний о методах управления персоналом банка;

— получение навыков оценки экономической деятельности банка, управления финансовыми и банковскими рисками.

Особое внимание в работе уделено управлению пассивами и активами банка, оценке качества активов банка в целом и отдельных его портфелей с учетом требований Центрального банка РФ.

В работе подробно рассматриваются и систематизируются пути защиты банка от кредитного, валютного, юридического, процентного и иных рисков. Особое внимание уделено оценке риска неликвидности.

Подробно рассматриваются вопросы банковского маркетинга, аспекты автоматизации банковской деятельности, банковской безопасности, а также вопросы инноваций в банковской деятельности.

Приведены практические рекомендации по оценке эффективности деятельности банка, показаны особенности рейтинговых оценок банков.

Приведенный практический материал по расчету банковских показателей и методики проведения деловых игр по основным темам позволяет студентам закрепить полученные теоретические знания по управлению банковской деятельностью.

1. Понятие банковского менеджмента, его цели и задачи и роль в банковском деле

1.1. Понятие банковского менеджмента

Банковский менеджмент — это система управления деятельностью банка, ориентированная на максимизацию его прибыли через:

— определение путей наилучшего удовлетворения потребностей клиентов и рынка;

— эффективное управление финансовыми ресурсами и активами;

— обеспечение устойчивости посредством ограничения принимаемых рисков и соблюдения существующих законодательных и нормативных требований;

— эффективную организацию деятельности персонала.

Необходимо различать понятия кредитной организации и банка. Федеральный закон «О банках и банковской деятельности» (далее Закон) дает определение этих терминов.

Кредитная организация – это в первую очередь юридическое лицо любой формы собственности, которое для извлечения прибыли может осуществлять банковские операции, предусмотренные Законом.

Банк – это кредитная организация, которая может осуществлять такие банковские операции, как привлечение денежных средств физических и юридических лиц (далее ФЛ и ЮЛ) во вклады, размещение этих средств «от своего имени и за свой счет на условиях возвратности, платности, срочности», а также ведение банковских счетов ФЛ и ЮЛ.

Небанковская кредитная организация – это кредитная организация, которая имеет право осуществлять некоторые банковские операции, предусмотренные Законом.

Виды банковских операций.

К банковским операциям, согласно Закону, относятся:

• привлечение денежных средств ФЛ и ЮЛ во вклады;

• размещение (кредитование, ценные бумаги и проч.) привлеченных средств «от своего имени и за свой счет»;

• открытие, а также ведение банковских счетов ФЛ и ЮЛ;

• осуществление платежей и расчетов по поручению ФЛ и ЮЛ (в том числе банков-корреспондентов) по их банковским счетам;

• инкассация денежных средств, векселей и прочих расчетных документов, а также кассовое обслуживание ФЛ и ЮЛ;

• купля-продажа иностранной валюты как в наличной, так и в безналичной формах;

• привлечение и размещение драгоценных металлов (золота и иных);

• выдача клиентам банковских гарантий, которые необходимы им для представления их третьим лицам, например для участия в конкурсах на получение объемов работ;

• осуществление переводов денежных средств по поручению ФЛ, при этом переводы производятся без открытия банковских счетов.

Кредитная организация может осуществлять также и сделки в денежной форме:

• выдачу поручительств;

• приобретение права требования исполнения обязательств;

• доверительное управление по договору с ФЛ и ЮЛ;

• осуществление операций с драгоценностями;

• предоставление в аренду ФЛ и ЮЛ сейфов для хранения документов и ценностей;

• лизинговые операции;

• консультационные и информационные услуги.

Банковские операции и сделки могут осуществляться в рублях и в иностранной валюте.

Кредитная организация не может заниматься производственной, торговой, а также страховой деятельностью.

1.2. Цели, стратегия и функции банковского менеджмента

Разработка основных направлений деятельности банка связана с определением целей и стратегии его развития не только на ближайшее будущее, но и в перспективе на основе потенциальных возможностей банка.

Цель банка определяет концептуальные направления его развития и формулируется в виде задач, конкретизированных по времени и величине. Например, цель добиться снижения операционных издержек может быть конкретизирована через задачу: добиться снижения в течение текущего года операционных издержек на 10%.

Стратегия банка — это документ, содержащий научно обоснованные меры, а также мероприятия, которые необходимо провести для достижения поставленных целей с учетом всех потенциальных возможностей банка.

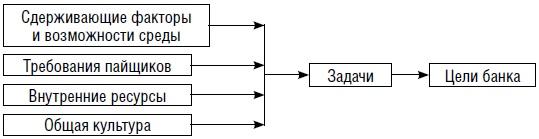

Рис. 1.1 Соотношение между задачами и целями банка

Стратегические цели банка формируются и утверждаются правлением и (или) cоветом директоров банка. Конкретные цели стратегии могут разрабатываться отделами или департаментами банка.

При установлении целей банка во внимание принимается потенциал окружающей среды, внутренние ресурсы банка, а также требования пайщиков. Этот процесс изображен на рис. 1.1.

Генеральные цели банка, как правило, достаточно стабильны. Цели внутренних подразделений обязательно должны соответствовать генеральной цели банка. Если обнаруживаются в этом вопросе какие-либо несовместимости, то подразделения банка должны корректировать свои цели в соответствии с генеральной целью банка.

Например: подразделения банка изыскивают резервы роста, а банк может потребовать у них эти средства для других своих подразделений. Если выявляются такие несовместимости целей банка и его структурных единиц, то ставится задача корректировки целей с учетом генеральных целей банка.

Качественные показатели цели или стратегии – это ориентир, а количественные показатели – это задания.

Ориентир — это отдаленная цель, которую ставит перед собой банк и стремится ее достичь путем разработки стратегии.

Между этими показателями существует определенная взаимозависимость. Так, стратегия банка может быть целью, а также ориентиром для его подразделений. Таким образом, можно говорить о глобальных целях банка и специфических целях его подразделений.

Социальная цель банковского менеджмента – это удовлетворение клиентов по перечню и качеству необходимых им услуг, банковских продуктов.

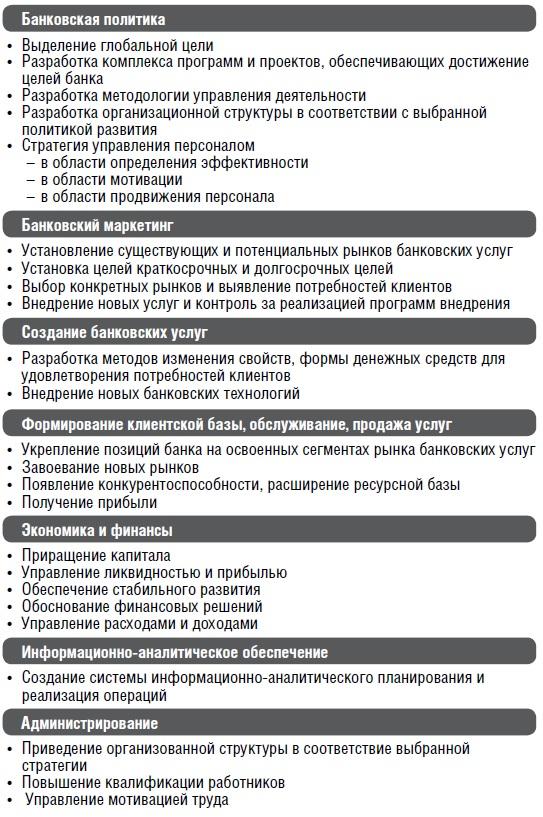

Банковские цели должны быть неразрывно связаны с денежно-кредитной политикой государства, а также соответствовать его миссии. На рис. 1.2 представлены основные задачи банковского менеджмента.

Содержание управления – комплекс управленческих действий соответствующих основным направлениям (советам) деятельности организации. Комплекс включает в себя планирование, регулирование, мотивацию и контроль, но предварительно осуществляется анализ ситуации.

Рис. 1.2 Задачи банковского менеджмента

Аналитическая часть процесса направлена на:

а) изучение макроэкономических тенденций в том числе в банковском секторе развития экономики;

б) конъюнктуру рынка;

в) спрос на банковские услуги в регионе и предложение услуг;

г) место банка на рынке банковских услуг (ниша) и влияние на сегменты рынка (круг потенциальных клиентов);

д) тенденции развития коммерческой деятельности банков;

е) тенденции в управлении банком (ликвидностью, прибылью) в зависимости от целей;

ж) тенденции в развитии коллектива.

Планирование состоит в формировании политики банка и организации необходимых для ее реализации практических действий, т. е. в выработке стратегий банка.

Регулирование – процесс принятия текущих управленческих решений с целью воздействия на экономические и социальные процессы осуществляемые в организации и организационной структуре. Этот процесс включает в себя и мотивационную составляющую.

Контроль – проверка выполнения принятых управленческих решений, анализ качества, учет количества показателей, выявление причин несоответствия стратегий.

Функции банковского менеджмента связаны с основными направлениями – управлением финансовыми потоками и трудовыми ресурсами. Составными частями менеджмента в банке являются финансовый менеджмент и кадровый менеджмент, но есть и другие направления – управление материальными активами, фондами банка, которые имеют второстепенную роль.

1.3. Банковские методы управления

Финансовый менеджмент включает в себя следующие функции управления, представленные на рис. 1.3.

Пассивные и активные операции — это главные операции банка, связанные с привлечением и размещением денежных средств.

Внутрибанковский расчет – это расчетные операции внутри банка между его подразделениями.

Процентная политика определяет размер процентов, которые взимаются по пассивным и активным операциям. От нее зависит объем банковских операций и повышение их доходности.

Разработка и внедрение новых банковских продуктов и услуг – основа конкурентоспособности банка. Она включает разработку новых банковских продуктов и их внедрение на рынке среди различных слоев ФЛ и категорий ЮЛ (крупные предприятия, малый и средний бизнес, индивидуальные предприниматели (ИП) и др.

Рис. 1.3. Функции финансового менеджмента

Вопросы для самоконтроля

1. В чем особенности банковского менеджмента по сравнению с общим менеджментом?

2. Назовите основные методы и способы банковского менеджмента.

3. Каковы основные функции банковского менеджмента при управлении финансовыми потоками, а также персоналом банка?

4. Каковы основные задачи банковской политики?

5. В чем состоят задачи банковского менеджмента?

6. Покажите различия и уровень важности понятий миссии, стратегии, а также тактики банка.

2. Организационные структуры управления банком

2.1. Понятия, термины и задачи организационного построения банка

Организационная структура (далее оргструктура) банка определяется схемой его управления и представляется в виде структуры управления банком, а также описания его функциональных подразделений.

В структуре управления банком выделяются органы управления, подразделения банка и показываются их взаимосвязи при осуществлении банковской деятельности.

Высшим органом управления банка является собрание акционеров, которое утверждает оргструктуру банка и основных руководителей.

Основная задача структурирования организации (координации деятельности большого числа относительно самостоятельных единиц, имеющих индивидуальные цели) заключается в обеспечении:

1) скорости принятия организационно-технических решений;

2) быстроты реагирования на изменяющиеся условия рынка;

3) контролируемости деятельности филиалов (эффективность и риски);

4) учета индивидуальных условий деятельности филиалов.

Важным свойством любой организации является ее системность, т. е. совокупность элементов организации, их взаимосвязанность и упорядоченность, которая позволяет рассматривать систему как единое целое или как целостность.

2.2. Виды организационных структур банков

В банках, как и в других организациях, существуют следующие типовые виды оргструктур.

1. Организационная структура бюрократическая:

— традиционные (функциональные): однолинейные, многолинейные, линейно-штабные;

— дивизионные: ориентированные на предоставление услуг, ориентированные на клиентов, региональные.

Рис. 2.1 Типы организационных структур

2. Адаптивные организационные структуры. Они бывают двух типов:

— проектные оргструктуры;

— матричные оргструктуры.

3. Банковские холдинги и ФПГ (конгломераты).

Децентрализация управления имеет свои преимущества и недостатки.

Таблица 2.1

Преимущества и недостатки децентрализации управления

| ПРЕИМУЩЕСТВА | НЕДОСТАТКИ |

| Ускоренный процесс принятия решений | Несогласованность подходов к деятельности отдельных филиалов |

| Гибкость реагирования на условия местного рынка | Рост численности и проблема подготовки персонала, прежде всего менеджеров, выполняющих сходные функции |

| Меньшая потребность в сложных системах контроля | Более высокие накладные расходы |

| Меньший объем отчетности | Повышение уровня рисков из-за несогласованности процессов управления активами и пассивами в различных филиалах |

| Близость к клиенту | Медленная перестройка при смене глобального курса банка |

| Сложность консолидации усилий |

При этом на уровень централизации управления филиалом влияют следующие факторы:

1) cтабильность экономической ситуации в стране и регионе;

2) наличие стандартных продуктов и услуг;

3) размеры банка и география деятельности;

4) ресурсная база филиала;

5) возможности проведения активных операций в регионах;

6) «культура контроля» в банке;

7) информационные системы управления;

8) уровень квалификации руководства и сотрудников филиала.

Дивизионные организационные структуры. Они предполагают деление в соответствии с видами:

— банковских продуктов;

— групп потребителей этих продуктов;

— региональной принадлежности.

1. Структуры, ориентированные на представление различных видов продукции

Структуры внедряются банками при оказании клиентам больших объемов отдельных видов услуг. Управление осуществляется в разрезе отдельных видов продуктов. Для этого создаются специализированные по виду банковского продукта подразделения. Служащие при этом занимаются узкоспециализированными видами деятельности, например выдача краткосрочных ссуд. При этом банк включает в штат различных специалистов: финансистов, экономистов, юристов и т. д.

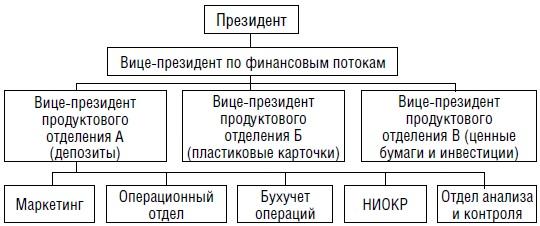

Рис. 2.2 Продуктовая организационная структура банка

2. Структура, ориентированная на различные группы банковских клиентов, представлена на рис. 2.3.

Рис. 2.3 Дивизионная структура банка, ориентированная на клиента

3. Структура, ориентированная на регион. Структура, ориентированная на регион, представлена в банковской сфере в виде филиалов и отделений.

Банк, как правило, имеет широкую региональную сеть. При этом существуют следующие виды взаимодействия головного банка и филиалов:

1) филиал, действующий как независимый центр прибыли;

2) филиал, проведение активных операций которого регулируется головным банком;

3) филиал, работающий как центр привлечения ресурсов для банка (точка продаж);

4) филиал, выполняющий функции головного офиса для других рядом расположенных филиалов (куста филиалов).

Адаптивные организационные структуры

Для обеспечения своевременной и адекватной реакции на изменение рыночной ситуации создаются адаптивные организационные структуры. Они являются полной противоположностью бюрократических структур и создаются в период резкого возрастания конкуренции.

Возможно создание трех видов адаптивных структур.

1. Проектные временные структуры, создаваемые под реализацию конкретных проектов.

2. Матричные структуры – объединение функциональной и дивизиональной оргструктур.

3. Конгломераты, которые предполагают руководство из единого центра при сохранении подразделениями своей самостоятельности в решении текущих задач.

2.3. Типовые организационные структуры филиалов банка

Функциональная организационная структура предполагает деление деятельности банка на отдельные части (функции), представляющие обособленные отрасли деятельности, осуществление которых служит достижению целей. К таким сферам относятся: управление банковскими операциями, маркетинг, бухучет, хозяйственное управление.

Организационную структуру банка определяют подразделения банка с учетом существующей классификации проводимых им банковских операций.

На выбор организационной структуры филиала влияют:

1) размеры филиала;

2) круг разрешенных операций;

3) объем операций филиала;

4) принятые в банке принципы взаимоотношений центра и филиалов.

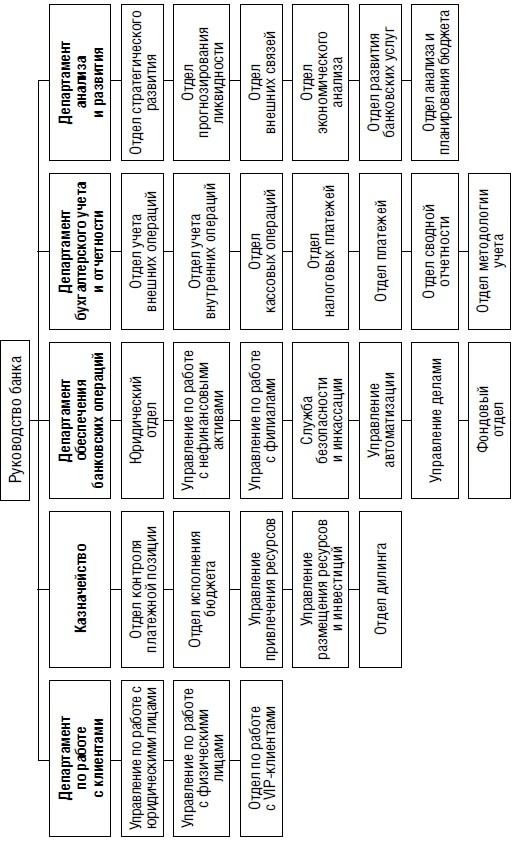

Рис. 2.4 Матричная структура управления банком

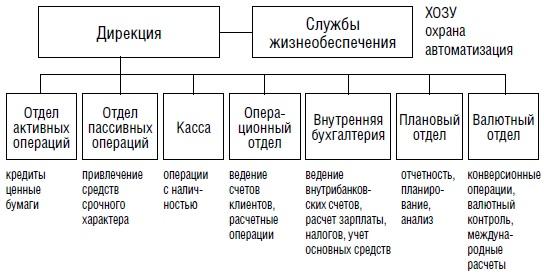

Рис. 2.5 Функциональная структура филиала банка

2.4. Совершенствование организационной структуры управления банком

На изменение организационной структуры банка могут повлиять следующие факторы:

• изменение содержания, а также объема операций;

• потребность в сокращении штатов и изменение требований к кадрам;

• проведение процессов реорганизации в банке.

Совершенствование оргструктуры требует учета особенностей внутренней культуры, обязательств высшего руководства перед коллективом, потребностей банка в сокращении расходов, переподготовки кадров, карьерного роста персонала банка.

Современное решение проблемы обеспечения централизации управления и гибкости руководства – создание системы центров деятельности и ответственности (бизнес-единиц).

Главные принципы:

1) прибыльность деятельности бизнес-единиц;

2) предоставление полномочий в рамках системы лимитов и их контроль;

3) премирование результатов деятельности;

4) координация через процесс планирования и бюджетирования;

5) координация через стандартизацию процедур.

Принципы выделения бизнес-единиц:

1) получение прямых доходов и (или) привлечение финансовых ресурсов через осуществление операций и предоставление услуг;

2) выполнение комплекса взаимосвязанных и близких услуг и операций, создающих единую технологическую цепочку;

3) наличие собственного рынка деятельности и клиентской базы;

4) наличие органа, управляющего и контролирующего деятельность.

Доверенность на операции и система лимитов филиала представлена в табл. 2.2.

Таблица 2.2

Доверенность на операции и система лимитов филиала

| № п/п | ОПЕРАЦИИ | ОГРАНИЧЕНИЯ |

| 1 | Привлечение ресурсов корпоративных клиентов | Объем ресурсов, привлеченных на одного клиента |

| 2 | Привлеченные ресурсы населения | Нет ограничений, если не существует законодательных ограничений для банка |

| 3 | Привлечение ресурсов на оптовом рынке (межбанк) | Только через централизованный дилинг (казначейство банка) |

| 4 | Спекуляции на оптовом рынке (форекс, арбитраж, срочные контракты) | Только через централизованный дилинг (казначейство банка) |

| 5 | Кредиты розничным клиентам | Только при наличии собственных кредитных ресурсов и стандартных кредитных процедур |

| 6 | Межбанковские кредиты | Только через централизованный дилинг (казначейство банка) |

| 7 | Инвестиции в производство | Только через центральный кредитный комитет |

| 8 | Инвестиции на фондовом рынке | Только через комитет по управлению активами и пассивами и централизованный дилинг |

| 9 | Приобретение основных средств и прочего имущества | Согласно утвержденному бюджету (смете) |

В условиях совершенствования банковской системы России происходят процессы реструктуризации и реорганизации банков.

По Закону реорганизация кредитных организаций может быть осуществлена в формах, представленных в табл. 2.3.

Таблица 2.3

Формы реорганизации

| № п/п | Форма реорганизации | Передача прав и обязанностей | Условия реорганизации |

| 1 | Слияние А + В = С | От А к В полностью |

На основании решения общего собрания

Предоставление права голоса владельцам привилегированных акций

Предоставление права требовать выкупа акций обществом по рыночной цене

Уведомление кредиторов

Право кредитора требовать прекращения долгосрочного исполнения обязательств, возмещение убытков

Составление передаточного акта

|

| 2 | Присоединение А + В = В | От А к В полностью | |

| 3 | Разделение А = А + В | От А в соответствии с разделительным балансом | |

| 4 | Выделение А = А + В | Частично от А в соответствии с разделительным балансом | |

| 5 | Преобразование АО = OOO | Полностью к новому лицу |

Вопросы для самоконтроля

1. Понятие организационной структуры.

2. Перечислите основные виды организационных структур.

3. Пути совершенствования организационных структур.

4. Особенности линейных и функциональных структур.

5. Типовая структура управления коммерческим банком.

6. Перечислите функции собрания акционеров, правления банка, кредитного комитета, ревизионной комиссии.

7. Как формируется структура подразделений и служб коммерческого банка, каковы их основные функции?

3. Кадровая политика

3.1. Организация кадровой работы в банке

Успешную работу в банке в первую очередь определяют люди, на оплату труда которых приходится большая доля затрат банка. Если на промышленном предприятии основной результат деятельности зависит от работы станков и оборудования, то в банке он зависит от грамотной и слаженной работы сотрудников банка. Это накладывает особые требования на организацию кадровой работы в банке.

Кадровая работа в банке осуществляется на основе кадровой политики, которая представляет собой совокупность методов и технологий для эффективной работы с персоналом банка.

Целью кадровой политики является обеспечение наилучшего баланса как численного, так и качественного состава персонала для удовлетворения потребностей организации на различных стадиях ее развития (формирования, быстрого роста, стабилизации работы, спада объема услуг, ликвидации банка).

Работники банка должны соотносить свои обязанности и общую стратегию банка. Это обеспечит наилучшее выполнение планов банка, рост клиентской базы банка. Работники банка часто являются акционерами, а также вкладчиками своего банка.

Специфика банковской деятельности требует от персонала строгой исполнительской дисциплины, ответственности, соблюдения культуры и стандартов обслуживания, умения работать с большими потоками информации, часто носящей коммерческий (секретный) характер.

Организационная структура банка — совокупность административно обособленных звеньев (структурных подразделений и должностей), находящихся во взаимосвязи и соподчиненности и обеспечивающих функционирование и развитие банка.

Подразделение (структурное подразделение) — административно обособленное звено организационной структуры банка с установленными для него отношениями подчиненности, выполняющее на постоянной основе установленный набор взаимосвязанных задач и функций.

Самостоятельное подразделение (самостоятельное структурное подразделение, ССП) — структурное подразделение, находящееся в непосредственном подчинении руководителю банка и не входящее в состав иного структурного подразделения более высокого иерархического уровня.

Руководители банка – президент или иное должностное лицо (первый вице-президент, или старший вице-президент, или главный бухгалтер), которому президент делегирует часть своих полномочий по управлению одним или несколькими самостоятельными структурными подразделениями. Если руководителю банка делегируются полномочия по управлению только одним самостоятельным подразделением, то его должность совмещается с должностью руководителя этого подразделения (например, старший вице-президент — директор дирекции).

Направление деятельности — совокупность объектов или область деятельности, по отношению к которым осуществляется решение возложенных на подразделение задач и исполнение закрепленных за подразделением (сотрудниками подразделения) функций в пределах его компетенции.

Задачи — цели (результаты) деятельности подразделения, как правило, измеряемые количественно или оцениваемые качественно, установленные руководством банка для данного подразделения по закрепленным за ним направлениям деятельности.

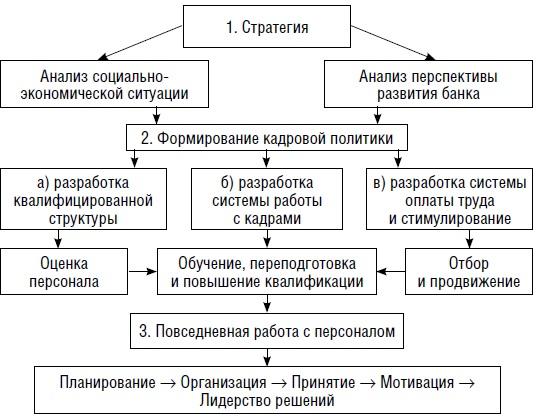

Рис. 3.1 Организация кадровой политики банка

Функциональные обязанности (функции) — совокупность действий, выполняемых сотрудником (или сотрудниками подразделения) для решения задач, поставленных руководством банка перед подразделением.

Штатная единица — элементарная составляющая организационной структуры, характеризуемая определенным набором параметров, в частности: наименование подразделения, наименование должности, занятость или вакантность, реквизиты сотрудника (табельный номер, Ф.И.О. и т. п.).

Штатное расписание — внутренний нормативный документ, составленный по унифицированной форме № Т-3, утвержденной постановлением Госкомстата России от 05 января 2004 г. № 1.

Штатная численность — зафиксированная в штатном расписании численность подразделения (независимо от того, заняты штатные единицы или вакантны).

Фактическая численность — количество занятых штатных единиц в подразделении.

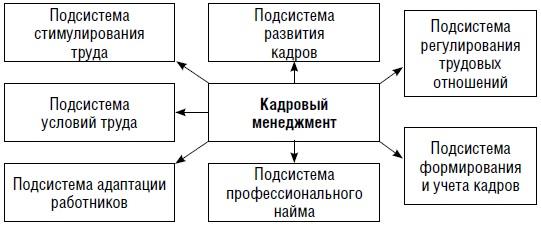

Организация кадрового менеджмента в банке представлена на рис. 3.1 и рис. 3.2.

Для организации кадровой работы в банке разрабатываются следующие основные нормативные документы:

1) правила внутреннего распорядка;

2) штатное расписание;

3) положение об оплате труда;

4) положение о премировании;

5) положения о функциональных подразделениях;

6) должностные инструкции и прочее.

Положение о структурном подразделении (далее по тексту — Положение о подразделении) является внутрибанковским нормативным документом, определяющим и устанавливающим:

Рис. 3.2 Элементы кадрового менеджмента

— место подразделения в структуре банка;

— задачи, для решения которых создано подразделение;

— границы функциональной деятельности подразделения;

— перечень основных нормативных документов, регулирующих деятельность подразделения;

— функциональные обязанности и права руководителя подразделения.

Должностная инструкция является внутрибанковским нормативным документом, определяющим и устанавливающим:

— непосредственную подчиненность сотрудника банка

— функциональные обязанности сотрудника;

— должностные полномочия (права) сотрудника;

— ответственность;

— особые условия труда;

— предъявляемые квалификационные требования;

— перечень основных нормативных документов, регулирующих деятельность лица, занимающего данную должность в данном подразделении.

Разработка должностных инструкций сотрудников осуществляется непосредственно в подразделениях Ответственным за разработку является руководитель подразделения. При разработке должностных инструкций необходимо соблюдать следующие требования:

— полнота и непротиворечивость функциональных обязанностей штатной единицы и необходимых для их реализации прав;

— предметность предъявляемых квалификационных требований;

— логичность и краткость изложения.

Должностные инструкции разрабатываются на каждую штатную единицу, в строгом соответствии со штатным расписанием подразделения, независимо от занятости или вакантности штатной единицы. Должностные инструкции руководителей самостоятельных подразделений и управляющих филиалами не разрабатываются.

При полном совпадении функциональных обязанностей, направлений деятельности, должностных полномочий, ответственности, условий труда, квалификационных требований, нормативных документов у одноименных штатных единиц одного структурного подразделения (например, специалист отдела учета кассовых операций, кассир, водитель, уборщица и т. п.) допускается разработка одной должностной инструкции на две и более одноименные штатные единицы.

При полном совпадении функциональных обязанностей, направлений деятельности, должностных полномочий, ответственности, условий труда, квалификационных требований, нормативных документов у одноименных штатных единиц различных структурных подразделений (например, филиалов, дополнительных офисов, кредитно-кассовых офисов, операционных офисов, операционных касс вне кассового узла и т. п.) допускается разработка типовой формы должностной инструкции.

Структура должностной инструкции включает в себя следующие обязательные разделы:

Общие положения

Данный раздел содержит следующие пункты:

• цель и назначение должностной инструкции;

• указание на должностную инструкцию как на приложение к индивидуальному трудовому договору сотрудника;

• способы назначения и освобождения от должности и непосредственная подчиненность;

• ссылка на нормативные документы, которыми данный сотрудник руководствуется в своей деятельности.

Функциональные обязанности

В данном разделе по пунктам перечисляются функциональные обязанности по направлениям деятельности штатной единицы, вытекающие из функций, указанных в полож

...