автордың кітабын онлайн тегін оқу Оценка эффективности общественно значимых инвестиционных проектов методом анализа издержек и выгод

Р.М. Мельников

Оценка эффективности общественно значимых инвестиционных проектов методом анализа издержек и выгод

Учебное пособие

Информация о книге

УДК 330.332(075)

ББК 65.262.1я7

М48

Автор:

Мельников Р. М. — доктор экономических наук, профессор кафедры государственного регулирования экономики ИГСУ РАНХиГС.

Рецензенты:

Марголин А. М. — доктор экономических наук, профессор;

Толкачев С. А. — доктор экономических наук, профессор.

В учебном пособии представлены теоретические основы методологии анализа издержек и выгод, используемой в зарубежной практике при разработке финансовых моделей общественно значимых инвестиционных проектов, а также методические подходы, применяемые федеральными и региональными органами исполнительной власти Российской Федерации для оценки инвестиционных проектов, претендующих на оказание государственной поддержки. Раскрываются методы, позволяющие осуществлять моделирование перераспределительных, внешних и косвенных эффектов общественно значимых инвестиционных проектов. Приводятся конкретные примеры финансовых моделей для оценки общественной (экономической) эффективности инвестиционных проектов.

УДК 330.332(075)

ББК 65.262.1я7

© Мельников Р. М., 2016

© ООО «Проспект», 2016

Введение

Методология обоснования инвестиционных решений хорошо разработана и нашла широкое применение в сфере оценки коммерческой эффективности инвестиционных проектов, реализуемых частным бизнесом. Однако методология оценки общественно значимых проектов с позиций отдельных стейкхолдеров и общества в целом является менее устоявшейся. Некоторые исследователи делают акцент на теоретическом анализе с позиций экономики общественного благосостояния, не уделяя должного внимания практическим аспектам выполнения оценки в условиях ограниченности доступного информационного обеспечения. Другие исследователи и практики придерживаются чрезмерно упрощенных подходов, подчас вообще игнорируя теоретические разработки экономики общественного благосостояния. Большое значение имеет отраслевая специфика проекта и организационно-экономического механизма инвестирования, которая нуждается в специальной разработке.

Первые исследования в области применения метода анализа издержек и выгод для оценки общественно значимых проектов были выполнены в США в 30-е годы прошлого века. Значительный импульс дальнейшему развитию методологии анализа издержек и выгод дали работы И. Литтла и Дж. Мирлиса в области обоснования концептуальных подходов к расчету теневых цен для оценки общественно значимых проектов в развивающихся странах, а также исследования А. Харбергера в области использования инструментария микроэкономического анализа теории общественного благосостояния для оценки эффектов реализации инвестиционных проектов и обобщения практического опыта оценки общественной эффективности проектов, финансируемых Всемирным банком.

Развитие методологии сопоставления издержек и выгод на современном этапе ведется многими зарубежными учеными, среди которых можно отметить работы А. Бордмана, Г. Дженкинса, Д. Гринберга, А. Вайнинга, Д. Веймера. Значительный интерес вызывает опыт таких структур, как Всемирный банк и Европейская комиссия, активно использующих анализ издержек и выгод на практике и регулярно совершенствующих его методическое обеспечение. В настоящее время значительное внимание уделяется эмпирическим исследованиям, посвященным разработке подходов к учету различных внешних эффектов реализации инвестиционных проектов — стоимости потерь человеческих жизней и повреждений в результате аварий, риски которых могут быть уменьшены благодаря реализации проекта, экономии времени населения благодаря развитию транспортной инфраструктуры, оценке ущерба, наносимого окружающей среде и разнообразию фауны и флоры, использованию данных о рыночных ценах для косвенной оценки эффектов реализации проекта. В то же время наиболее актуальные для России на современном этапе вопросы оценки эффектов реализации инвестиционных проектов, финансируемых при поддержке государственных институтов развития, а также в рамках реализации государственных программ, требуют учета специфики реально доступного информационного обеспечения, а также сложившейся практики оценки проектов в российских условиях.

В России проблемы оценки общественной эффективности инвестиционных проектов раскрываются в работах В. Н. Лившица, С. А. Смоляка, Т. С. Новиковой, И. А. Никоновой, А. М. Марголина, П. Ю. Серикова. Однако многие аспекты зарубежной методологии оценки экономической (общественной) эффективности инвестиционных проектов и программ методом анализа издержек и выгод не отражены в отечественной научной и учебно-методической литературе, а возможность их результативного применения в отечественных условиях не прошла критической оценки российских специалистов. Нуждаются в специальном обосновании и направления адаптации лучшей мировой практики и результатов исследований зарубежных ученых к современным отечественным условиям, в том числе специфическим формам организации инвестиционной деятельности в рамках партнерства государства и частного бизнеса.

В предлагаемом вниманию читателя учебном пособии раскрываются возможности применения метода анализа издержек и выгод для оценки экономической эффективности приоритетных проектов в российских условиях и их отбора для финансирования. По мнению автора, расширение масштабов использования методологии анализа издержек и выгод в российской практике совершенно необходимо для повышения качества инвестиционных решений в общественном секторе и эффективности использования ограниченных бюджетных инвестиционных ресурсов, что определяет необходимость ее изучения в рамках программ высшего профессионального образования и повышения квалификации государственных служащих.

Автор считает своим долгом выразить глубокую признательность А. М. Марголину и И. В. Герасимову, совместная работа с которыми над научными, образовательными и прикладными аналитическими задачами в области оценки эффективности общественно значимых инвестиционных проектов в значительной мере определила его интерес к методологии анализа издержек и выгод и стимулировала процесс написания данного учебного пособия.

Глава 1. Концепция анализа издержек и выгод и ее роль в принятии инвестиционных решений в общественном секторе

Для оценки проектов и программ в общественном секторе была разработана система методов, обозначаемых термином «анализ издержек и выгод» (cost-benefit analysis, CBA). Эти методы образуют один из крупных разделов прикладного экономического анализа в рамках экономики общественного сектора.

Методология анализа издержек и выгод позволяет осуществлять ранжирование конкурирующих проектов общественного сектора, предлагаемых для реализации в различных отраслях экономики и социальной сферы. В то же время методы оценки и монетизации внешних и косвенных эффектов проектов различных типов остаются недостаточно разработанными и дискуссионными. Большой проблемой являются также высокие издержки сбора информации, необходимой для количественной оценки и монетизации издержек и выгод.

Методология анализа издержек и выгод характеризуется существенным разрывом между теоретическими исследованиями концептуального характера и применяемыми на практике методическими приемами проведения расчетов. В экономической литературе, в частности в работах А. Бордмана и его соавторов, подчеркивается необходимость сокращения указанного разрыва1. Анализ возникающих проблем и методические рекомендации по проведению расчетов содержатся в руководствах международных финансовых организаций, обобщающих монографиях, а также специализированных публикациях, посвященных проектам различных типов.

Согласно руководству Европейской комиссии, анализ издержек и выгод является прикладной общественной наукой, а не точной дисциплиной2. Из-за отсутствия данных или ограниченности ресурсов он в значительной мере основан на рабочих гипотезах, упрощениях и приближениях.

Первоначально методы анализа издержек и выгод разрабатывались и применялись в наиболее развитых странах. Практическое их использование началось с проектов развития водных ресурсов в США в 1930-е гг. Последующее развитие методологии анализа издержек и выгод связано с учетом специфики развивающихся стран, а также разработкой методов монетизации разнообразных внешних эффектов проектов.

Методология анализа издержек и выгод, используемая для оценки проектов общественного сектора и государственно-частного партнерства, тесно взаимосвязана с методологией оценки эффективности инвестиций в коммерческие проекты частного сектора экономики. При этом в зависимости от точки зрения, с которой оценивается проект, и способов определения затрат и выгод различаются понятия финансовой (коммерческой) и экономической (общественной) эффективности проекта.

Оценка финансовой (коммерческой) эффективности, или финансовый анализ проекта, предусматривает сопоставление затрат и выгод, возникающих при реализации проекта для частных инвесторов. Оценка экономической (общественной) эффективности, или экономический анализ проекта, предусматривает сопоставление всех затрат и выгод, возникающих при реализации проекта с точки зрения общества в целом. Показатели финансовой эффективности рассчитываются на основе ожидаемых значений денежных поступлений и выплат оператора проекта, обусловленных заключением рыночных сделок. Показатели экономической эффективности отражают результаты реализации проекта с учетом перераспределительных, косвенных и внешних эффектов.

Подходы к оценке финансовой (коммерческой) эффективности проектов являются достаточно устоявшимися и широко используются в частном секторе. Подходы к оценке экономической (общественной) эффективности проектов разрабатываются банками развития, международными финансовыми организациями и органами исполнительной власти. Наибольшее признание среди них завоевали методические подходы, разработанные и внедренные Всемирным банком и Европейской комиссией и описанные в соответствующих руководствах.

Согласно руководству Европейской комиссии, анализ издержек и выгод позволяет оценить чистое воздействие проекта на экономическое благосостояние и осуществляется в пять этапов3:

1) конвертация фактических рыночных цен или тарифов, установленных государством, в теневые цены, которые лучше отражают альтернативные издержки использования товаров и услуг для национальной экономики;

2) учет и монетизация внешних эффектов;

3) учет косвенных (indirect) эффектов, если они уже не учтены в теневых ценах;

4) дисконтирование сальдо издержек и выгод по социальной ставке дисконтирования;

5) расчет интегральных показателей экономической эффективности проекта — чистой приведенной стоимости (ENPV), экономической ставки доходности (ERR) и соотношения издержек и выгод.

Ключевым индикатором чистых социально-экономических выгод проекта является его экономическая NPV. Воздействие проекта на занятость, окружающую среду и основных контрагентов учитывается в этом интегральном показателе.

Положительные и отрицательные внешние эффекты (например, экологические) должны, насколько это возможно, учитываться при проведении анализа издержек и выгод. В то же время косвенные эффекты на вторичных рынках (количественные или ценовые изменения), согласно руководству Еврокомиссии и другой научно-методической литературе по анализу издержек и выгод, не должны учитываться при проведении экономического анализа, если использованы корректные теневые цены, поскольку их добавление к составу издержек и выгод может привести к двойному учету косвенных эффектов.

Например, воздействие строительства новой дороги на развитие местного туристического сектора благодаря повышенной занятости или созданию новой добавленной стоимости не рекомендуется включать в анализ издержек и выгод при использовании корректных теневых цен. Однако иногда рассмотрение ситуации на вторичных рынках все же считается допустимым, в частности, при оценке транспортных проектов.

Кроме того, руководство Еврокомиссии по анализу издержек и выгод подчеркивает необходимость учета косвенных эффектов реализации промышленных проектов в сфере занятости и региональном развитии, даже если их трудно количественно измерить и оценить4. Основные из этих эффектов включают:

• эффект cоздания новых фирм, которые выступят в роли поставщиков компании, реализующей проект;

• эффект релокации (перемещения малых и средних фирм в регион реализации проекта с целью занять роль поставщиков оператора проекта);

• эффект вытеснения (ухода из региона компаний, которые не способны конкурировать с компанией, реализующей проект);

• эффект синергии с другими компаниями (создания добавленной стоимости для региона благодаря взаимодействию между компаниями, действующими во взаимосвязанных секторах экономики);

• эффект увеличения запаса человеческого капитала;

• эффект создания предпринимательского и управленческого ноу-хау.

Согласно руководству Европейской комиссии, общая схема оценки проекта и принятия решения о его финансовой поддержке имеет следующий вид5:

1) анализ контекста и целей проекта. Если проект не является желательным с социально-экономической точки зрения, то он отвергается;

2) анализ реализуемости проекта и имеющихся альтернатив. Если проект не реализуем, то он отвергается;

3) финансовый анализ проекта. Основной результат — показатель финансовой чистой приведенной стоимости проекта FNPV;

4) принятие решения о целесообразности дальнейшего проведения экономического анализа проекта. Если FNPV > 0, то проект не требует финансовой поддержки со стороны Еврокомиссии и необходимость в его экономическом анализе отпадает. Если FNPV < 0, то для принятия решения о финансовой поддержке проекта Еврокомиссией необходимо оценить его экономическую эффективность;

5) экономический анализ проекта. Основной результат — показатель экономической чистой приведенной стоимости проекта ENPV;

6) если ENPV < 0, то принимается решение об отказе от финансовой поддержки проекта. Если ENPV > 0, то проводится анализ рисков реализации проекта при условии оказания ему финансовой поддержки Еврокомиссией;

7) анализ рисков реализации проекта при условии оказания ему финансовой поддержки Еврокомиссией;

8) принятие решения об оказании финансовой поддержки Еврокомиссией. Если проект соответствует качественным критериям отбора, FNPV < 0, ENPV > 0, а риски реализации проекта при условии оказания ему финансовой поддержки приемлемы, то принимается решение о поддержке проекта Еврокомиссией. В противном случае поддержка проекту не оказывается.

Логика такого подхода состоит в том, что представители частного сектора при принятии инвестиционных решений ориентируются на показатели финансовой эффективности и не заинтересованы в инвестициях в проекты, характеризующиеся высокой экономической эффективностью, но отрицательной финансовой эффективностью. За счет предоставления поддержки государство, институт развития или международная организация может повысить уровень эффективности проекта для представителей частного сектора и привести в соответствие финансовую и экономическую эффективность проектов.

Без оказания поддержки со стороны общественного сектора проекты с низкой финансовой и высокой экономической эффективностью не способны заинтересовать частных инвесторов. Оказание поддержки со стороны общественного сектора позволяет обеспечить взаимовыгодное сочетание интересов различных участников, при котором частные инвесторы оказываются заинтересованными в предоставлении финансовых ресурсов для общественно значимых проектов. Однако следует подчеркнуть, что и руководство Всемирного банка, и руководство Еврокомиссии не предусматривают возможности оказания финансовой поддержки общественно значимым проектам, которые характеризуются положительной NPV при оценке финансовой эффективности без учета оказания проекту финансовой поддержки общественным сектором. В дальнейшем мы покажем, что эта достаточно логичная позиция находит поддержку далеко не во всех нормативных документах, регламентирующих условия оказания государственной финансовой поддержки приоритетным общественно значимым проектам в Российской Федерации, особенно принятых в последние годы.

Помимо метода анализа издержек и выгод, для оценки общественно значимых проектов могут применяться такие подходы, как метод анализа издержек и частных эффектов (cost-effectiveness analysis), многокритериальный анализ (multi-criteria analysis) и анализ воздействия на экономику (economic impact analysis)6.

Метод анализа издержек и частных эффектов представляет собой сопоставление альтернативных проектов, которые генерируют качественно однородный результат, который, как правило, различается по масштабу для разных альтернатив. Этот метод позволяет выбрать проект, который при заданном уровне показателя результатов минимизирует чистую приведенную стоимость затрат, или при заданных затратах максимизирует уровень получаемых результатов. Он достаточно широко используется при проведении экономической оценки программ в сфере здравоохранения, но может также применяться при оценке некоторых проектов в области научных исследований, образования и защиты окружающей среды. При этом могут использоваться простые коэффициенты соотношения издержек и результатов, например расходы на получение одного патента, расходы на образование в расчете на одного студента, расходы на единицу сокращения выбросов и т. д. Однако в том случае, когда не только издержки реализации проекта, но и получаемые результаты можно монетизировать, метод сопоставления издержек и частных эффектов менее полезен в сравнении с методом сопоставления издержек и выгод.

Многокритериальный анализ представляет собой набор алгоритмов, используемых для выбора альтернатив, исходя из различных критериев и их относительных весов. В отличие от анализа издержек и выгод, который концентрируется на расчете единственного критерия общественного благосостояния (ENPV), многокритериальный анализ позволяет учитывать множественность целей реализации проекта, ожидаемая степень достижения которых не сводится к одному интегральному показателю. Он применяется в тех случаях, когда стоимостная интегральная оценка альтернативных проектов объективно затруднена.

При проведении многокритериального анализа формируется матрица, в которой по каждому из выделенных критериев оцениваются воздействия рассматриваемых альтернативных проектов. В другом векторе для каждого из критериев задаются весовые коэффициенты. Посредством перемножения оценок по частным критериям и весовых коэффициентов определяется интегральная оценка для каждой альтернативы.

Хотя матрицы многокритериального анализа являются очень простыми, следует отметить, что и частные оценки альтернативных проектов по различным критериям, и весовые коэффициенты очень субъективны. Поэтому полученные результаты нужно интерпретировать с большой осторожностью.

Анализ воздействия на экономику позволяет оценить влияние проекта на его социально-экономическое окружение. При этом акцент делается на макроэкономических показателях (объеме товарооборота, уровне ВРП) и прогнозе влияния реализации проекта на изменение этих показателей.

Согласно руководству Всемирного банка, оценка экономической эффективности проекта осуществляется с позиций национальной экономики, которая охватывает совокупность органов власти, компаний-резидентов и населения страны7. Компании-нерезиденты при этом рассматриваются как внешние элементы по отношению к рассматриваемой экономической системе.

При оценке издержек и выгод проекта в рамках экономического анализа учитывается различие стоимости ресурсов и готовой продукции для непосредственных участников проекта и для национальной экономики в целом. В качестве отправной точки для оценки экономических издержек и выгод используются оценки издержек и выгод из модели, построенной в рамках финансового анализа. Далее, посредством применения ряда корректировок, осуществляется переход к экономическому анализу, позволяющему оценить интегральный результат проекта для национальной экономики в целом.

При этом используются два типа корректировок. Во-первых, необходимо добавить и исключить некоторые издержки и выгоды. Во-вторых, необходимо переоценить ресурсы и готовую продукцию исходя из их экономических альтернативных издержек.

Многие проекты характеризуются экономическими издержками, которые не обязательно подразумевают соответствующие денежные потоки, учитываемые при оценке финансовой эффективности. В рамках финансового анализа учитываются денежные поступления и выплаты, получаемые и выплачиваемые оператором проекта. В рамках экономического анализа учитываются альтернативные издержки для национальной экономики. Например, неблагоприятный экологический эффект проекта, который не отражается на денежных потоках его оператора, может представлять собой существенные экономические издержки, но не учитывается при проведении оценки финансовой эффективности проекта. В то же время некоторые денежные платежи, осуществляемые оператором проекта, например уплата налогов, являются финансовыми, но не экономическими издержками. Уплата налогов является трансфертом от оператора проекта в пользу государства, а не использованием экономических ресурсов. Аналогичным образом субсидии, предоставляемые государством оператору проекта, являются чистыми трансфертными платежами и должны исключаться из состава выгод при проведении экономического анализа.

Некоторые ресурсы, например труд волонтеров, могут быть бесплатными и не порождать оттока денежных средств при оценке финансовой эффективности проекта. Однако такие затраты должны учитываться при оценке экономических издержек проекта. Даже если оператор проекта не платит за использование ресурса, это не означает, что ресурс является свободным благом. Если проект отвлекает ресурсы от других видов деятельности, которые производят продукты и услуги, то стоимость того, что перестает производиться, представляет собой альтернативные издержки проекта для национальной экономики.

При оценке финансовой эффективности проекта используются ожидаемые цены, которые оператор проекта будет платить за потребляемые ресурсы и получать за готовую продукцию. Цены, используемые при оценке экономической эффективности проекта, основываются на альтернативных издержках для национальной экономики.

Экономическая стоимость потребляемых ресурсов и производимой продукции может отличаться от рыночных цен, используемых в оценке финансовой эффективности проекта, из-за отклонений от условий рынка совершенной конкуренции, вызванных действиями государства или частного сектора. Искажения, обусловленные действиями государства, включают тарифы, экспортные пошлины и субсидии, акцизы и налоги с продаж, субсидии на производство и количественные ограничения (квоты). Фактором искажений, который может быть вызван действиями как бизнеса, так и государства, является монопольное ценообразование.

В тех национальных экономиках, где отклонения от условий рынка совершенной конкуренции незначительны, рыночные цены дают достаточно хорошую оценку альтернативных издержек использования потребляемых ресурсов и готовой продукции. А в тех национальных экономиках, которые характеризуются существенными отклонениями от условий рынка совершенной конкуренции, рыночные цены плохо отражают альтернативные издержки использования ресурсов, и финансовая оценка проекта обычно существенно отличается от экономической оценки. Разности между ценами, используемыми в финансовом и экономическом анализе проекта, показывает степень, в которой какой-то экономический агент, внешний по отношению к оператору проекта, получает выгоду или оплачивает издержки проекта.

В экономическом анализе ценовые искажения компенсируются за счет использования теневых цен, которые лучше отражают альтернативные издержки и выгоды проекта по сравнению с рыночными ценами. Хотя теоретически все используемые в экономическом анализе цены должны отражать альтернативные издержки использования ресурсов, их расчет может быть чрезвычайно дорогим или практически нереализуемым из-за сложностей сбора необходимой информации. Поэтому при практической оценке экономической эффективности проекта обычно делаются лишь немногие корректировки рыночных цен. Наиболее важные из них затрагивают цены торгуемых товаров, ставки заработной платы и обменный курс.

Подход к определению теневых цен уделяет особое внимание внешнеэкономическим факторам и различается для торгуемых и неторгуемых товаров. Торгуемые товары включают все товары, которые импортируются или экспортируются. Потенциально торгуемые товары включают все торгуемые товары, а также товары, которые страна может импортировать или экспортировать, но внешняя торговля которыми не ведется из-за установленных барьеров, например запретительных импортных пошлин. Товары, имеющие материально-вещественную форму, обычно являются торгуемыми. К неторгуемым товарам относят недвижимость, услуги гостиниц, парикмахерских и другие услуги.

Теневые (экономические) цены задействованных в проекте торгуемых товаров и услуг определяются как справедливая рыночная стоимость зарубежных аналогов. Для неторгуемых ресурсов экономические цены рассчитываются исходя из наилучшего альтернативного варианта их использования в экономике.

Во многих странах импортные пошлины повышают цену товаров на внутреннем рынке выше уровня, который сложился бы в условиях свободной внешней торговли. Если внутренние цены на ресурсы выше, чем в условиях свободной внешней торговли, то проект, который использует в качестве ресурса товар, облагаемый высокими импортными пошлинами, будет иметь пониженную NPV при оценке его финансовой эффективности. Если в рамках реализации проекта производится товар, облагаемый импортными пошлинами, то его финансовая NPV будет выше, чем в условиях свободной внешней торговли. Для того чтобы корректно отразить альтернативные издержки для национальной экономики, оценка торгуемых ресурсов и готовой продукции в экономическом анализе проводится в приграничных, а не во внутренних рыночных ценах.

Приграничные цены представляют собой цены CIF или FOB, скорректированные на внутренние транспортные расходы от границы до места реализации проекта, но не учитывающие внешнеторговые пошлины и субсидии. В случае если страна является нетто-экспортером данного товара, приграничная цена принимается равной цене FOB экспорта. Если страна является нетто-импортером, приграничная цена принимается равной цене CIF импорта плюс внутренние транспортные расходы.

Рыночный или официальный обменный курс также может не отражать экономическую стоимость единицы иностранной валюты в единицах национальной валюты. Торговая политика (импортные пошлины, количественные ограничения, экспортные субсидии, экспортные пошлины) искажает не только цены отдельных товаров, но и стоимость иностранной валюты для национальной экономики в целом. Если торговые искажения являются значительными, в процессе выполнения оценки экономической эффективности проекта приграничные цены необходимо конвертировать во внутреннюю валюту с использованием теневого обменного курса, а не официального или рыночного обменного курса. Теневой обменный курс равен рыночному только в случае, если отсутствуют торговые искажения, такие как импортные пошлины или экспортные субсидии.

В качестве примера в руководстве Всемирного банка рассматривается страна со стандартной импортной пошлиной в 15% на все товары и отсутствием налогов или субсидий по экспортным операциям8. Предполагается, что рыночный обменный курс равен 5 единицам национальной валюты за доллар США. Тогда за каждый доллар импорта импортер уплачивает 5,75 единицы национальной валюты (5 единиц за покупку доллара + импортная пошлина по ставке 15%). При этом экспортеры за каждый доллар экспорта получают только 5 единиц национальной валюты.

Импортная пошлина приводит к искажению, определяющему различие количества единиц национальной валюты, которое импортер уплачивает за доллар импортируемых товаров, а экспортер получает за доллар экспортируемых товаров. Из-за этого расхождения теневой (экономический) обменный курс не равен рыночному обменному курсу.

Экономическая стоимость иностранной валюты представляет собой взвешенную среднюю 5 и 5,75 единиц национальной валюты. В соответствии с подходом Всемирного банка веса зависят от относительных долей импорта и экспорта во внешнеторговом обороте и эластичности импорта и экспорта по обменному курсу. Если спрос на импорт очень эластичен, а предложение экспорта очень неэластично, экономическая стоимость доллара будет ближе к 5,75, чем к 5 единицам национальной валюты.

Если веса равны 0,8 для импорта и 0,2 для экспорта, то экономическая стоимость доллара в единицах национальной валюты = 5,75 × 0,8 + 5 × 0,2 = 5,6. Тогда премия по иностранной валюте, отражающая отклонение теневого обменного курса от рыночного, составит 12% (5,6 / 5 = 1,12) сверх рыночного курса.

При этом затраты по проекту, осуществляемые в иностранной валюте (например, в порядке оплаты импортируемого оборудования), будут обходиться национальной экономике в 5,6 единицы национальной валюты за доллар импортируемых товаров, хотя импортеры будут уплачивать 5 единиц национальной валюты за доллар импортируемых товаров без учета импортной пошлины и 5,75 единицы национальной валюты за доллар импортируемых товаров с учетом импортной пошлины.

Разность между теневым и рыночным обменными курсами определяется чистым выигрышем бюджета от взимания импортных пошлин. В частности, увеличение спроса на иностранную валюту, необходимую для оплаты импортируемого оборудования в рамках реализации проекта, повышает ее обменный курс. В результате повышения обменного курса иностранной валюты немного сокращается импорт (вне рамок проекта) и увеличивается экспорт.

Поскольку в рамках рассматриваемого примера экспортеры не получают субсидий и не уплачивают пошлин, расширение экспорта не оказывает влияние на доходы и расходы бюджета. Однако сокращение импорта приводит к сокращению поступлений в бюджет от взимания импортных пошлин. Каждый доллар сокращения импорта приводит к сокращению поступлений в бюджет от импортных пошлин на 15 центов.

При этом не каждая единица иностранной валюты, используемая для оплаты импортируемого оборудования в рамках реализации проекта, мобилизуется за счет сокращения прочего импорта. Согласно условиям рассматриваемого примера, сумма в иностранной валюте, необходимая для реализации проекта, на 80% формируется за счет сокращения прочего импорта и на 20% за счет увеличения экспорта. В итоге это приводит к сокращению доходов бюджета от недополученных импортных пошлин на 0,8 × 15% = 12% от стоимости импорта для нужд проекта.

Конечно, поскольку по всем импортируемым товарам, в том числе приобретаемым в рамках реализации проекта, уплачивается пошлина по ставке 15%, на каждую единицу иностранной валюты, используемой для импорта для нужд проекта, бюджет получит 15 центов. Поэтому чистый бюджетный эффект импортной операции в рамках реализации проекта будет положительным и составит 3 цента на доллар импортируемого оборудования. Если импортные пошлины дифференцированы в разрезе различных товарных групп, чистый бюджетный эффект импортной операции для нужд проекта будет зависеть от ставки импортной пошлины по конкретному импортируемому товару.

Различие между финансовой (рыночной) и экономической ценой на каждый доллар импорта, выраженное в национальной валюте, определяется следующим выражением:

экономическая цена = финансовая цена — (импортная пошлина — премия по иностранной валюте), т. е. в условиях рассматриваемого примера 5,75 — (0,75–0,60) = 5,60.

Если ставка премии по иностранной валюте равна α, а ставка импортной пошлины равна β, то бюджетный эффект использования единицы иностранной валюты для нужд проекта составит β — α. Если ставка премии по иностранной валюте равна α, а в ходе реализации проекта производится экспортируемая продукция, которая получает субсидию в размере γ, бюджетный эффект экспортных поставок составит α — γ от стоимости экспорта.

Если для упрощения проигнорировать транспортные расходы и другие трансакционные издержки, то соотношения между финансовой (рыночной) ценой, приграничной ценой, экономической ценой и бюджетным эффектом в случае импортных операций могут быть выражены следующим образом:

приграничная цена = финансовая (рыночная) цена — импортная пошлина,

экономическая цена = приграничная цена + премия по иностранной валюте,

бюджетный эффект = импортная пошлина — премия по иностранной валюте.

Соотношения между рыночной ценой, приграничной ценой, экономической ценой и бюджетным эффектом в случае экспортных операций могут быть выражены следующим образом:

приграничная цена = финансовая (рыночная) цена — экспортная субсидия,

экономическая цена = приграничная цена + премия по иностранной валюте,

бюджетный эффект = премия по иностранной валюте — экспортная субсидия.

Расчет теневых цен для неторгуемых товаров может быть чрезвычайно затратным во времени, и во многих случаях повышение точности оценок неадекватно затрачиваемым усилиям. Если доля неторгуемых товарах и услуг в совокупных издержках по проекту мала, а NPV нечувствителен к колебаниям их цен, то выгоды от повышения точности оценки неторгуемых товаров и услуг оказываются ниже издержек сбора соответствующей информации.

Одним из ярко выраженных неторгуемых товаров является земля. Часто рынок земли далек от условий рынка совершенной конкуренции, или рыночную цену земли сложно оценить. Во многих проектах используются земельные участки, которые находились во владении оператора проекта в течение многих лет. В этих случаях используется оценка, соответствующая NPV потока арендной платы: V = R / (i — g), где V — расчетная цена земельного участка, R — ежегодная рента или доход с земельного участка, i — процентная ставка или альтернативная стоимость привлечения капитала, g — ожидаемые темпы прироста ВВП.

Другим важным представителем группы неторгуемых товаров является труд. В странах и регионах, где безработица соответствует естественной норме, а вмешательство государства в функционирование рынка труда минимально, рыночная ставка оплаты труда применима как при оценке финансовой, так и при оценке общественной эффективности инвестиционного проекта. Однако в условиях существенной безработицы и активного вмешательства государства в функционирование рынка труда (например, установления минимальной ставки заработной платы, введения правовых барьеров, ограничивающих мобильность трудовых ресурсов) необходимо использование теневых ставок заработной платы для отражения альтернативных издержек использования трудовых ресурсов в проекте.

Теневая заработная плата не обязательно равна предельному продукту труда. Если в экономике наблюдается высокая безработица и благодаря реализации проекта задействуются избыточные трудовые ресурсы, то такое определение означало бы, что теневая заработная плата равна нулю. Однако всегда существует некоторая «резервная ставка», при заработной плате ниже которой люди предпочитают оставаться безработными. Резервная ставка зависит от доходов населения в условиях безработицы (пособия по безработице и доходов от имущества), ценности досуга и других неоплачиваемых видов деятельности, а также характера занятости в проекте. Поэтому даже при высокой безработице теневая ставка заработной платы больше нуля.

Рекомендациями Всемирного банка предлагается устанавливать дифференцированные теневые ставки заработной платы с учетом квалификации наемного работника и региона занятости, а не единое значение для страны, и корректировать их во времени.

При проведении экономического анализа проекта также учитывается, что взимание государством налогов приводит к отклонениям от условий рынка совершенной конкуренции и вызывает искажения в экономике. С точки зрения национальной экономики это означает, что предельные издержки взимания налогов превышают прирост получаемых бюджетных доходов. Это порождает дополнительные экономические издержки для проектов, выступающих в роли нетто-получателей бюджетных средств.

Если (1 + δ) — предельная стоимость получения бюджетных доходов, а NPVB — приведенная стоимость денежных потоков бюджета без учета косвенных последствий взимания налогов, то чистый бюджетный эффект проекта с учетом косвенных последствий взимания налогов составит NPVB × (1 + δ). Фактор корректировки (1 + δ) уменьшает NPV проекта при оценке его экономической эффективности для проектов, которые являются нетто-получателями бюджетных средств, и повышает NPV проекта при оценке его экономической эффективности для проектов, которые выступают в роли чистых доноров по отношению к государственному бюджету за счет генерируемых ими налоговых доходов.

Значение δ оценивается достаточно редко, причем по данным Всемирного банка имеющиеся оценки варьируют от 0,17 до 1,299. По мнению А. Харбергера, при проведении практических расчетов не следует использовать оценки, превышающие 0,4. Руководство Европейской комиссии рекомендует использовать в качестве базового значение предельной стоимости государственных фондов (marginal cost of public funds) MCPF = 1, что соответствует δ = 0, если специальные расчеты этого параметра не производились на национальном уровне10.

Для проведения экономической оценки проектов также могут быть использованы факторы конверсии, которые представляют собой отношение экономической цены товара или услуги к его финансовой (рыночной) цене. Факторы конверсии дают следующие преимущества по отношению к непосредственному применению теневых цен. Во-первых, факторы конверсии могут непосредственно применяться к данным финансовой модели для оценки финансовой эффективности. Во-вторых, пока искажения, обусловленные налогами и субсидиями, остаются неизменными в процентном выражении к цене товара, факторы конверсии не испытывают влияния инфляции. В-третьих, пока рыночные искажения остаются неизменными, факторы конверсии, рассчитанные для одного проекта, могут применяться для других проектов в той же стране.

В то же время факторы конверсии не раскрывают причин, объясняющих расхождение между экономическими и финансовыми ценами, и не показывают, кто конкретно выигрывает и проигрывает от реализации проекта.

В методике Европейской комиссии для расчета показателей экономической эффективности проекта также осуществляется переход от финансового анализа к экономическому путем умножения показателей денежных потоков, на основе которых определяется финансовая эффективность, на соответствующие коэффициенты перевода (конверсии)11. Основными факторами конверсии являются стандартный фактор конверсии, отраслевые факторы конверсии, фактор конверсии для затрат труда и фактор конверсии для неторгуемых товаров.

Отраслевой фактор конверсии обеспечивает пересчет стоимости торгуемых товаров в приграничные цены. Фактор конверсии для затрат труда зависит от уровня и характера безработицы в регионе.

Руководство Всемирного банка достаточно полно и всесторонне учитывает различные результаты проекта. Тем не менее следует отметить, что один из важных косвенных эффектов в экономическом анализе проекта по методике Всемирного банка все же не учитывается. Этот косвенный эффект связан с тем, что в условиях неполной занятости и неполной загрузки производственных мощностей изменение внутреннего спроса на производственные ресурсы на инвестиционной и эксплуатационной фазах в результате реализации проекта приводит к увеличению объемов производства товаров и услуг другими экономическими агентами, являющимися резидентами национальной экономики. Это сопровождается созданием новых рабочих мест, увеличением прибыли предприятий-смежников и их налоговых платежей в бюджеты всех уровней. Однако в методике оценки воздействия проекта на экономическое развитие, разработанной Международной финансовой корпорацией из группы Всемирного банка и рекомендуемой всем международным банкам развития, этот эффект находит свое отражение12.

Подход Международной финансовой корпорации к оценке экономической эффективности проекта предусматривает идентификацию ключевых стейкхолдеров, испытывающих прямое или косвенное влияние проекта (рис. 1), и проверку того, в полной мере или нет учтены выгоды и издержки этих стейкхолдеров при проведении финансового анализа проекта. Если выгоды или издержки превышают цены, которые соответствующий стейкхолдер получает или уплачивает в ходе рыночного обмена с оператором проекта, то выявленные отклонения используются для корректировки издержек и выгод проекта по сравнению с учтенными в финансовом анализе.

Рис. 1. Модель стейкхолдеров проекта Международной финансовой корпорации

Оператор проекта получает или уплачивает денежные потоки, учитываемые при проведении финансового анализа проекта.

Наемные работники могут получать более высокую зарплату по сравнению с той, которую они могли бы получать в другом месте (то есть превышающую альтернативные издержки использования трудовых ресурсов). Кроме того, они могут получать дополнительные выгоды от обучения, которые заключаются в приросте их человеческого капитала и повышении стоимости их услуг на рынке труда.

Потребители могут получить товар или услугу, которые ранее были для них недоступны, по цене существенно ниже той, которую они были бы готовы за нее заплатить. Или они могут получить возможность уплачивать более низкую цену за товар или услугу, уже представленные на рынке (что достаточно типично для неторгуемых товаров и инфраструктурных услуг).

Производители дополняющих товаров и услуг могут ощутить повышение спроса на производимый ими продукт и благодаря этому увеличить прибыль.

Поставщики испытают благоприятное влияние повышения спроса на производимые ими ресурсы и полуфабрикаты и благодаря этому увеличат продажи и прибыль. Кроме того, вследствие запуска проекта может сформироваться новая сеть поставщиков, чистые выгоды которых тоже могут быть учтены в составе результатов проекта.

Существующие производители могут испытать негативное влияние снижения спроса на свою продукцию и потерять часть прибыли при снижении физического объема продаж и цен. Однако с точки зрения общества в целом потери имеющихся конкурентов компенсируются выигрышами потребителей, получающих возможность уплачивать более низкую цену за приобретаемую ими продукцию. Кроме того, конкуренты могут воспользоваться демонстрационными эффектами от реализации проекта, свидетельствующими о коммерческой эффективности новой технологии или способа организации бизнеса, а также повышением качества поставок, стимулированного расширением рынка ресурсов и полуфабрикатов, необходимых для реализации проекта. При этом в результате демонстрационного эффекта могут возникнуть и новые конкуренты.

«Соседи», то есть экономические агенты, которые не вступают с его оператором в непосредственный рыночный обмен, могут испытать влияние проекта по нескольким каналам. Основными из них являются улучшение или ухудшение экологической ситуации, а также появление новых инфраструктурных объектов (дорог, водопроводных и энергетических сетей) или повышение загруженности существующих инфраструктурных объектов.

«Остальная часть общества» выигрывает от налогов, уплачиваемых в государственный бюджет оператором проекта, и несет издержки в случае предоставления из государственного бюджета субсидий оператору проекта. В случае использования в рамках проекта ресурсов и полуфабрикатов, на которые установлены импортные пошлины, величина издержек оператора проекта, соответствующая величине этих пошлин, является выгодой для остальной части общества (которую может получать как государственный бюджет, так и внутренние производители, имеющие возможность продавать свою продукцию по цене, превышающей уровень мировых цен). В случае продажи оператором проекта готовой продукции, на которую установлены импортные пошлины, выигрыш оператора проекта от продажи готовой продукции по цене выше мирового уровня является издержками для остальной части общества.

Оценка влияния проекта на чистые выгоды различных стейкхолдеров может выполняться с использованием микроэкономических концепций излишка потребителей и производителей.

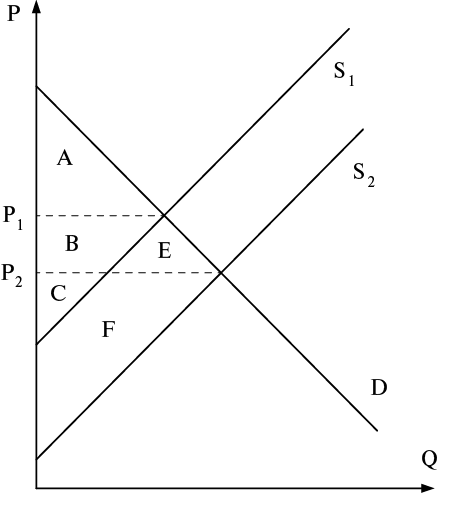

Рис. 2. Изменение излишков потребителей и производителей в результате реализации проекта

Рисунок 2 отражает воздействие увеличения предложения, обусловленного реализацией проекта, на излишек производителей и потребителей. Исходная кривая предложения имеет положение S1, кривая спроса — положение D. При этом излишек потребителей равен площади А, а излишек производителей — площади B + C. Излишек потребителей отражает превышение ценности продукта для потребителей над уплачиваемой ими ценой, а излишек производителей — превышение цены над краткосрочными предельными издержками, то есть прибыль.

Когда в результате реализации проекта кривая предложения сдвигается вправо, то есть до положения S2, излишек потребителей увеличивается до площади А + В + Е, а излишек производителей выражается площадью С + F. При этом изменение излишка потребителей в результате сдвига кривой предложения выражается площадью B + E, а изменение излишка производителей — площадью F — B. Интегральный эффект для экономики, соответствующий сумме изменений излишков потребителей и производителей, выражается площадью E + F, и этот эффект определенно положителен.

Площадь F соответствует дополнительной прибыли, которая генерируется в результате реализации проекта, и она отражена в оцен

...