автордың кітабын онлайн тегін оқу Один к одному: Как получить деньги в процедурах банкротства юрлиц

Спасибо моей семье — она дает мне силы и смысл двигаться вперед.

Спасибо моим коллегам — их поддержка и чувство плеча побуждают меня продолжать борьбу.

Спасибо Росреестру — он мотивирует меня работать внимательнее и думать на три шага вперед.

Введение

Сколько себя помню, всегда хотел написать книгу. Этот порыв был связан со стремлением как самовыразиться, так и дать миру полезное знание. Проблема заключалась в том, что этого «полезного знания» у меня долго не было.

Меня зовут Даниил Наймушин, я юрист, арбитражный управляющий и основатель юридической компании «Один к одному». Прежде чем оказаться там, где я сейчас нахожусь, я попробовал все стороны взыскания долгов — от работы телефонного коллектора в студенческие годы до карьеры в трех юридических компаниях из рейтинга «Право-300» [1].

Сейчас уже мою компанию рекомендуют все российские рейтинги, а меня как юриста и арбитражного управляющего — платформа «PROбанкротство» и «Российская газета».

За годы работы мне удалось накопить опыт и набить руку — а также коллекцию шишек на лбу. После многих лет практики я наконец почувствовал, что готов написать книгу, которая сможет помочь тем, кто сталкивается с теми же вопросами, что и наши доверители.

Эта книга адресована в первую очередь предпринимателям, коммерческим, финансовым директорам и владельцам бизнеса, которые сталкиваются с проблемой неоплат.

Увы, литературы по этой теме не так уж и много, а та, что существует, часто делится на три типа:

♦ узкоспециализированные книги для профессиональных юристов, которые трудно понять неспециалисту;

♦ рекламные брошюры, которые, на мой взгляд, лучше заменить чтением законов или судебной практики;

♦ хорошие узконаправленные работы, которые разбирают отдельные вопросы правоприменения, но не отвечают на вопросы, которые задает бизнес.

Безусловно, в России написана не одна книга по теме взыскания долгов — и среди них, на мой взгляд, есть достойные. Но ни в одной из прочитанных мной книг, написанных для бизнеса, а не для юристов, я не встретил детального анализа института банкротства как инструмента для взыскания проблемных долгов [2].

Окончательное решение написать эту книгу было принято после одного телефонного разговора.

Мы вели для нашего постоянного доверителя сложное дело: пытались взыскать задолженность с бенефициара группы компаний через привлечение к субсидиарной ответственности. Ситуация была очень непростая.

Компания, которая задолжала деньги, не была связана ни с другими компаниями из группы, ни с самим бенефициаром, которого мы пытались привлечь. Это дело изначально было с низкими перспективами, но мы все равно старались решить вопрос клиента.

В какой-то момент мы поняли, что дальнейшая работа потеряла смысл. Предстоял тяжелый разговор с клиентом, ведь он доверил нам свою проблему, а мы не смогли ему помочь.

Даже несмотря на то что при взыскании долгов в 90% случаев мы работаем по системе гонорара успеха, то есть не получаем денег, если не добились результата (позже я к этому еще вернусь), объяснять человеку, почему он не получит свои кровно заработанные, всегда сложно.

Мне пришлось потратить 15 минут на объяснение, что конкретно мы делали два года, пока вели дело, и почему оно зашло в тупик. Я подробно рассказал, почему перспектива взыскания задолженности стремится к нулю, и упомянул, что статус скрытого собственника конкретно в этом деле мы, скорее всего, доказать не сможем, а вывод ликвидного имущества в пользу родственников сделал задачу по фактическому взысканию почти нерешаемой.

От лица своей юридической фирмы я предложил доверителю расторгнуть договор по данному делу, сохранив при этом отличные рабочие отношения (мы реализуем для него и другие проекты).

Директор компании внимательно выслушал мое долгое и детальное разъяснение по поводу субсидиарной ответственности, оспаривании сделок и перспективах дела — и вдруг спросил: «Даниил, послушайте, а есть же еще судебные приставы. Вы пробовали обратиться к ним?»

Этот вопрос меня поразил. Я был уверен, что опытный предприниматель, с которым мы работаем не первый год, понимает разницу между простыми долгами, которые можно взыскать через банк или приставов, и сложными долгами, которые требуют детальной аналитики и инструментов банкротства.

Однако за все годы нашего сотрудничества это понимание у него так и не сформировалось. И тогда я понял: такая путаница — это не исключение, а правило.

Даже видавшие виды предприниматели часто не знают, где заканчиваются стандартные инструменты взыскания и начинаются продвинутые юридические техники.

Именно этот разговор стал для меня окончательным толчком. Я решил написать книгу, чтобы объяснить, как в действительности работают механизмы взыскания долгов через банкротство.

В книге вы не встретите цитат из нормативных документов, разборов правовых механизмов, комментариев к закону о банкротстве или постановлениям Пленума Верховного суда. Здесь не будет гор судебной практики и заумных юридических терминов.

Причина проста: я писал эту книгу не для юристов. Она адресована предпринимателям и топ-менеджерам, которые ищут ответы на два вопроса:

♦ Как взыскать невзыскиваемое?

♦ За что профессиональные взыскатели получают такие деньги?

Иногда я буду приводить ссылки на законы и нормативные акты — но только чтобы упростить понимание сложных вопросов, сделать книгу понятной и полезной для читателя, который не погружен в юридические тонкости.

Если вы профессиональный юрист, давно работающий в банкротстве, эта книга может показаться вам слишком общей. Однако, несмотря на то что некоторые главы все же затрагивают юридические механизмы, основное внимание я уделяю философии работы, реальным кейсам и практическим выводам, поэтому отдельные части книги могут оказаться полезны даже профессионалам с десятками лет опыта.

Хотя значительная часть наших дел связана с работой от лица кредитора — в большинстве случаев мы помогаем взыскивать безнадежные долги, — это только одна сторона нашей работы.

Иногда нам приходится защищать наших доверителей от оспаривания сделок, отстаивать их интересы в делах о субсидиарной ответственности, а также проводить процедуры банкротства со стороны должника.

Такой разносторонний опыт позволяет видеть ситуацию с разных ракурсов — как со стороны бизнеса, которому должны деньги, так и со стороны должника, который вынужден защищаться от претензий.

Все кейсы, описанные в книге, мы вели вместе с командой. Эти истории — не просто примеры из практики для саморекламы, а результат совместной работы, анализа и поиска решений, которые в итоге и помогли написать эту книгу. Так что даже там, где написано «я», правильнее было бы говорить «мы».

Я надеюсь, что эта книга будет полезна для тех, кто сталкивается с задачей взыскания долгов, которые на первый взгляд кажутся безнадежными.

Поехали!

[1] Ежегодный рейтинг от компании «Право.ру». Является самым масштабным и ожидаемым национальным исследованием юридического рынка.

[2] Например, книга Дмитрия Ткаченко «Сбор долгов без судов. Рабочие методы» (М.: Альпина Паблишер, 2020) и книга Сергея Елина и Валентины Ивановой «Арсенал должника и взыскателя, или Как выйти из долгового кризиса и выстроить эффективную работу с задолженностями» (М.: Альпина Паблишер, 2018) действительно очень хороши, но у Дмитрия Ткаченко про взыскание долгов с помощью банкротства нет ничего вообще, а у Елина и Ивановой про такой инструмент рассказывается всего на четырех страницах.

Резюме главы

♦ Если долг возвращается стандартными методами, то речь идет об обычном долге. В этом случае достаточно направить исполнительный лист в банк, подключить приставов и провести несколько переговоров. Если же должник умело избегает выплаты, долг переходит в категорию сложных и требует более глубокого анализа, творческого юридического подхода и существенных временных затрат.

♦ Время — критический ресурс. Чем дольше откладывается начало активных действий, тем ниже вероятность взыскания. За период ожидания должник может вывести активы и скрыться от контроля. Своевременные меры значительно повышают шансы на успех.

♦ При работе со сложными долгами важна не только юридическая, но и экономическая оценка. Затраты на специалистов, судебные тяжбы и исследование активов должника порой могут превысить потенциальную выгоду. Трезвый расчет рисков и расходов позволяет выбрать оптимальный путь — от прямого взыскания до продажи права требования.

♦ Когда стандартные методы не работают, в ход идут процедуры банкротства, включающие оспаривание сделок, привлечение к субсидиарной ответственности и иные инструменты, призванные расширить возможности взыскания.

♦ Эффективная стратегия взыскания учитывает как набор правовых инструментов, так и способы взаимодействия с участниками процесса. Рациональный выбор подходов помогает избежать напрасной траты средств и времени.

♦ Принятие взвешенных решений на ранних этапах повышает шансы не только на возврат долга, но и на минимизацию сопутствующих потерь. Понимание сути долга и объективная оценка перспектив позволяют выстроить стратегию, исходя из реальных условий и ограничений.

Практически у каждого предпринимателя есть должники, которые не спешат возвращать деньги. Угадайте, сколько из этих долгов в итоге остаются непогашенными? Судя по моему опыту, цифра колеблется в районе 90%.

Почему так происходит?

Все просто. Если долгами не заниматься, никакой волшебный механизм извне не заставит должника платить.

И мне кажется, что это касается не только долгов: такой подход применим и в обычной жизни. Результат только там, где фокус внимания. Да, иногда может произойти чудо, но это все относится к истории про черных лебедей [3], а не про стабильную систему.

В реальности получается так, что чем дольше вы откладываете решение вопроса с долгами, тем меньше шансов вернуть их. В вышеупомянутой книге Нассим Талеб писал, что «в масштабируемых системах промедление или откладывание приводит к удлинению сроков, зачастую в геометрической прогрессии, то есть чем дольше что-то не решается, тем более масштабными и непредсказуемыми становятся последствия, что противоречит интуитивным представлениям». Это суровая реальность, которую необходимо принять, если вы хотите эффективно управлять своим бизнесом.

Я давно занимаюсь взысканием долгов и видел очень разные ситуации: бывают долги, которые можно вернуть, сделав пару звонков или направив исполнительный лист в банк, а бывают и такие, где взыскателя ждет долгий путь, отмеченный судебными баталиями, процедурами банкротства и принятием компромиссных решений, при которых приходится выбирать из двух зол.

Разница между этими случаями — это и есть ключевой момент, который важно понять.

Обычные долги возвращаются относительно легко. Здесь работают стандартные методы, такие как исполнительное производство или взаимодействие с банками.

Сложные долги — это совсем другая история.

Они требуют глубокого анализа, индивидуального подхода и часто — нестандартных юридических инструментов. Это те случаи, где должник активно скрывает активы, ликвидирует компании или выстраивает сложные схемы ухода от ответственности.

Понимание разницы между этими двумя типами долгов позволяет кредитору сделать главное: выбрать правильный способ взыскания и заранее оценить свои шансы на успех. Именно с этого начинается любой успешный процесс возврата задолженности.

[3] Выражение «черный лебедь» стало популярным благодаря книге Нассима Талеба «Черный лебедь. Под знаком непредсказуемости». В своей работе автор описывает редкие, непредсказуемые события, которые оказывают огромное влияние на мир и чью природу люди склонны объяснять задним числом. Это своего рода «чудеса», на которые нельзя рассчитывать при планировании. Талеб подчеркивает важность подготовки к непредвиденным ситуациям, но предупреждает: полагаться на них — значит надеяться на случай, а не на осознанные действия.

I.

Что делает долг сложным?

Допустим, вы оказали услугу / поставили товар / выполнили работу / впишите свой вариант на 100 руб. Заказчик по какой-то причине вам не заплатил.

«Обидно, но не критично, — подумаете вы. — Сейчас мы пойдем в суд, насчитаем все неустойки, выставим убытки и упущенные выгоды, а потом сверху добавим расходы на юристов. Вместо долга в 100 руб. он будет должен нам 500 руб.!»

Вы воодушевлены, полны решимости и начинаете процесс взыскания.

И вот год спустя вы находите себя в ситуации, в которой вы узнали о российской судебной системе больше, чем хотели бы. Теперь вы опытный боец и знаете, что неустойка легко снижается судами в несколько раз, доказать упущенную выгоду практически невозможно, а расходы на юристов взыскиваются с проигравшей стороны в ограниченном размере и почти никогда не покрывают ваши реальные затраты.

Но ваш праведный гнев только укрепился.

И когда вместо желаемых 500 руб. суд вынес решение на 200 — все равно больше, чем изначальные 100, — ощущение морального удовлетворения подпортилось.

Но вот вы, наконец, получаете исполнительный лист и направляете его в службу судебных приставов. «Это финальный шаг, ведь так?» — думаете вы.

Не совсем.

Спустя несколько месяцев он возвращается к вам обратно, пыльный и с формулировкой: «Невозможно установить местонахождение должника или его имущества».

На этом этапе долг из разряда «Обычный» переходит в другую весовую категорию под названием «Сложный».

Разница тут очень существенная: в основном она заключается в нескольких моментах, таких как вероятность фактического взыскания, время, которое будет потрачено на этот процесс, и стоимость услуг юристов, которые всем этим будут заниматься.

II.

Про вероятность взыскания

Вероятность взыскания долга по решению суда зависит от множества факторов.

Главный из них — наличие у должника ликвидных активов, на которые можно обратить взыскание. Если на счетах есть деньги, а за должником числится имущество, взыскание становится более реальным.

В теории судебные приставы обладают широкими полномочиями для взыскания долга — от ареста имущества и выхода по юридическому адресу до оспаривания сделок должника, которые он совершил во вред кредиторам. Но на практике их действия часто сводятся только к формальному аресту имущества и очень редко — к выездам на юридический адрес должника. На этом все.

Оно и не удивительно: на приставах колоссальная нагрузка при сравнительно невысоком уровне вознаграждения.

Не вижу смысла долго расписывать проблемы этого ведомства. Если вы хоть раз сталкивались с ними, то сами все понимаете. А если не сталкивались, то у меня все равно не получится описать все достаточно красочно. Краткий вывод таков: взыскание через приставов неэффективно, когда речь идет о должниках, которые не могут или не хотят платить долги.

Юристы, которые взыскивают долги через приставов, прекрасно знают, что большую роль играет активность самого кредитора. Если просто передать исполнительный лист приставам и ждать результата, вероятность успеха стремится к нулю.

Нужно не только отслеживать ход исполнительного производства, но и проявлять инициативу: искать дополнительные активы должника, стимулировать приставов к действиям и ругаться, ругаться, ругаться, ведь в 99% случаев такая стимуляция происходит с помощью жалоб на действия (а чаще на бездействие) судебного пристава-исполнителя.

Я не понаслышке знаю о том, как работать с приставами, ведь первым местом работы после окончания университета у меня была компания, которая взыскивала долги через исполнительное производство.

Я поименно знал всех приставов практически во всех региональных отделах ФССП Москвы и Московской области, а каждый вторник и четверг я брал обед с собой, потому что надо было успеть в два-три отдела, чтобы выбить у приставов новые запросы и подать на них новые жалобы.

Несмотря на мою активность, результаты оставляли желать лучшего, ведь если у должника ничего не было либо если он перевел деятельность с одной компании на другую и продолжал заниматься тем же самым, но с новым ИНН, то ничего поделать было нельзя и оставалось только писать новые жалобы, которые практически никогда ничего не давали, кроме обоснования потраченного времени в счетах, которые компания выставляла клиентам.

Для себя я тогда сделал вывод, что, если должник намеренно скрывает активы или выводит их на третьих лиц, дело становится не по зубам приставам.

Я верил, что вопрос взыскания таких долгов был решаем, но не понимал, какими именно инструментами, ведь про банкротство я тогда ничего не знал.

Вскоре я ушел с того места работы, став помощником арбитражного управляющего.

Я начал заниматься более интересными задачами, но на поставленный себе вопрос касательно взыскания долгов, когда на должнике нет активов, я все еще ответить не мог, так как арбитражный управляющий, у которого я работал помощником, «играл за черных» — вел процедуры банкротства в интересах должников.

Следующее место работы было выше по всем показателям — от уровня офиса до масштаба проектов. Компания занимала — и по сегодняшний день занимает — верхние строчки в разделе «Банкротство (High market)» рейтинга «Право-300».

Фактически это означало, что все проекты были с долгами, измеряющимися миллиардами рублей, а должники — с кучей активов и, следовательно, проблем юридического толка.

Несмотря на то что на этой работе мы действовали от имени кредиторов, то есть формально преследовали цель взыскания долгов, ответа на вопрос, как взыскивать долги с брошенных компаний без имущества, у меня не появилось.

Это было обусловлено тем, что все должники были «элитными» — с миллиардными активами, недвижимостью в центре Москвы, заводами по всей территории России и даже за ее пределами.

Никакого отношения к простым компаниям, не обладающим миллиардными активами, такие должники не имели.

Скорее всего, я не мог ответить на вопрос касательно конкретных механизмов взыскания по той причине, что работал на позиции обычного специалиста, из-за чего не понимал смысл большей части процессов в компании.

Проработав там два с половиной года, я перешел в другую фирму, где ответ на интересующий меня вопрос наконец начал проявляться.

На последнем перед свободным предпринимательским плаванием месте работы я увидел процесс взыскания долга со всех возможных ракурсов, так как эта компания была чистой воды коммерческой и не имела «покровителя», который бы давал крупные проекты.

Работникам компании приходилось самим находить клиентов и продавать услуги, вести переговоры, определять прибыльные проекты и отказываться от тех проектов, которые по тем или иным причинам становились нерентабельными.

Только в тот момент (а это было в 2018 году) я наконец понял, как работает рынок долгов, сколько и что тут стоит, а также сформулировал ответ на вопрос, который поставил перед собой в 2014 году: «Что делать кредитору, если его должник формально не обладает имуществом, но фактически имеет ресурсы для погашения долга?»

Ответ звучал следующим образом:

«Для того чтобы должник заплатил безнадежный долг, необходимо большим количеством активных действий разного характера создать ему такой уровень проблем, при котором не заплатить долг будет дороже» [4].

Именно тогда я понял, что каждый долг — это отдельная история, требующая тщательного анализа.

Когда к нам обращаются с просьбой взыскать долг, наша первая задача — понять, сколько времени и ресурсов потребуется, чтобы вернуть деньги.

Мы анализируем, какие активы должника можно использовать для погашения задолженности, оцениваем вероятность успеха и прикидываем, окупятся ли наши усилия. Этот анализ включает не только финансовые аспекты, но и вопросы безопасности.

Да, за годы работы нам доводилось сталкиваться с давлением: за нами вели слежку, на нас оказывали физическое воздействие, а однажды против нас даже пытались возбудить уголовное дело — историю про то, как я взыскал несколько сотен миллионов рублей в пользу отечества и ничего за это не получил, я расскажу в главе про арбитражных управляющих.

Много раз бывало и куда прозаичнее.

Например, в процессе взыскания обстоятельства менялись, и первоначальная перспектива, которую мы давали в момент, когда брали проект в работу, растворялась. Одну из таких историй про то, как оспорить сделки, совершив практически невозможное, а в итоге не получить ничего, получив в конкурсную массу завод, я изложу в главе «Взыскание, когда имущество есть».

Все это — риски, которые мы обязаны учитывать, оценивая перспективы работы с каждым долгом.

И конечно, никакой опыт не позволяет предсказать все на 100%. За годы работы мы видели самые неожиданные повороты.

Тем не менее есть несколько общих принципов, которые мы соблюдаем неукоснительно, прикидывая вероятность взыскания:

♦ Чем меньше активов у должника, тем ниже вероятность взыскать долг

Если у компании-должника есть ликвидные активы — недвижимость, оборудование, — долг может быть возвращен с высокой степенью вероятности. В этом случае главный вопрос — время. Рано или поздно имущество будет реализовано и деньги вернутся кредитору. Но если у должника ничего не осталось — счета обнулены, активы выведены, — то ситуация кардинально меняется.

♦ Чем платежеспособнее бенефициар, тем сложнее взыскать долг

Очень часто за крупным бизнесом или группой компаний стоит опытный и расчетливый бизнесмен, которого сложно достать. И чем крупнее долги, тем сложнее это сделать. Чем серьезнее ставки, тем более опытные и хитрые юристы работают со стороны должника, защищая его интересы и создавая дополнительные препятствия для взыскания.

♦ Чем больше времени прошло, тем ниже вероятность взыскания

Со временем должники успевают вывести активы, ликвидировать компании или просто исчезнуть из поля зрения. Счета могут быть обнулены, имущество продано, а связи, которые могли бы помочь в поиске должника или его активов, утрачены. Время в этом вопросе — не просто фактор риска, а определяющий показатель, который нужно учитывать при оценке перспектив.

На основании проведенной оценки перспектив взыскания долга принимается ключевое решение: есть ли реальная возможность вернуть деньги.

Если перспективы отсутствуют, долг считается окончательно безнадежным и дальнейшие усилия по взысканию становятся экономически нецелесообразными.

Однако, если шанс на взыскание сохраняется, дело переходит в новое русло — обсуждение условий работы юристов.

Вопрос стоимости услуг специалистов, которые занимаются взысканием сложных и безнадежных долгов, становится центральным, но, прежде чем говорить о стоимости, скажем пару слов о вечном — о времени.

III.

Про время

Прежде чем взыскивать сложный долг, надо осознать и принять одну простую и в то же время тяжелую для понимания аксиому: «Сложные долги можно взыскивать крайне долго, и, даже если сделать все правильно, всегда существует риск ничего не получить».

За годы практики мне так и не удалось создать универсальную формулу, которая позволила бы точно предсказать, сколько времени потребуется на взыскание конкретного долга.

Например, в нашей практике есть случай, где взыскание с компании, владеющей активами на сотни миллионов рублей, длится уже более пяти лет.

В то же время встречаются ситуации, когда достаточно провести переговоры с собственником компании.

В таких случаях мы подробно объясняем ему, какие последствия ждут его в ситуации судебного преследования: арест имущества, нервы и финансовые затраты.

Мы рассказываем о том, что знаем о сомнительных сделках, совершенных за счет компании-должника, и что ему придется потратить значительные суммы на юристов, затем все равно оплатить долг, проценты за просрочку, а также покрыть расходы на процедуру банкротства, включая оплату услуг арбитражного управляющего и судебных представителей со стороны взыскателя.

Опытные предприниматели прекрасно умеют оценивать риски и считать деньги. С такими людьми чаще всего удается найти общий язык.

Наш ключевой аргумент в переговорах с ними звучит просто:

«На рынке взыскания долгов есть всего несколько десятков компаний, которые обладают таким уровнем активности и профессионализма, как мы. Если вы договоритесь с нами, мы уйдем и больше не вернемся.

А других кредиторов, которые наймут юристов, одновременно обладающих реальным опытом взыскания сложных долгов, человеческими и интеллектуальными ресурсами для достижения цели, а самое главное — упорством, порой граничащим с одержимостью, у вас не найдется с вероятностью 99%».

Проще говоря, мы доносим до собственника-должника, что мировое соглашение с нами позволит минимизировать проблемы и ограничиться только выплатой долга самому активному взыскателю, то есть нам.

Многих удается убедить уже на этапе переговоров, не уходя в долгие процедуры и годы судов.

Кстати, мы оказывались правы пугающе часто, ведь нам достоверно известна масса случаев, когда остальные кредиторы, которые действовали недостаточно активно для взыскания сложного долга, не получали ничего вообще.

Из сотен дел, которые мы провели, лишь в двух случаях мы не стали единственными, кто смог вернуть долг. В остальных ситуациях другие кредиторы остались ни с чем.

Когда мы взялись за это дело, ситуация уже была непростой. Реестр требований кредиторов был заполнен аффилированными лицами, а процедура банкротства шла под руководством лояльного должнику арбитражного управляющего.

На балансе компании отсутствовало имущество, а формально компания-банкрот принадлежала сыну обеспеченного бенефициара, у которого юридически тоже не было активов. Казалось, перспективы взыскания минимальны.

Мы разработали стратегию привлечения к субсидиарной ответственности как бенефициара, так и его сына и… проиграли все подчистую, пройдя все инстанции вплоть до Верховного суда.

Однако в процессе того, как мы пытались привлечь сына и отца к субсидиарной ответственности, нам удалось обнаружить документы, которые позволяли предъявить иск о взыскании убытков с сына.

Осознавая, что даже в случае выигрыша взыскать с него будет нечего, мы не остановились. Мы подали иск и продолжали работу, несмотря на очевидную экономическую нецелесообразность дела.

Через три с половиной года, понимая, что дело зашло в тупик, мы сами вышли на связь с бенефициаром, предложив компромисс.

Мы готовы были отказаться от иска к сыну в обмен на погашение долга перед нашим клиентом. Бенефициар принял это предложение.

В результате наш клиент получил свои деньги, а процедура банкротства благополучно завершилась. Остальные кредиторы, считавшие, что достаточно просто попасть в реестр, чтобы вернуть свои средства, не получили ничего.

Этот результат стал возможен только благодаря нашей настойчивости. Мы продолжали работать над делом, которое 99% юристов давно бы забросили, посчитав его бесперспективным.

Мы вели его три с половиной года — и если бы в самом начале, когда мы только взялись взыскивать этот долг, нам бы задали вопрос, понимаем ли мы, когда и за счет чего его взыщем, мы бы честно ответили: «Нет, не понимаем».

•

IV.

Про стоимость услуг юристов

Если неисполненный договор не касался постройки ракетного комплекса на орбите Земли, то для получения решения суда, скорее всего, не нужно тратить миллионы на юристов. С задачей справится либо ваш штатный юрист, либо привлеченный, но за адекватные деньги. Чаще всего это несколько сотен тысяч рублей. Больше бывает редко.

То же самое касается исполнительного производства. Им занимается либо юрист компании, либо специалист на аутсорсинге за небольшой процент или фиксированную оплату за действие, например: за подготовку заявлений, за поездку в отделение приставов, за подачу жалобы и т.д.

Но все меняется, когда дело касается юристов, занимающихся взысканием через процедуры банкротства.

Почему так? Сейчас постараюсь объяснить.

В мире существует очень много способов, как можно платить юристам. Если сильно упростить, все эти способы можно разделить на три большие группы:

♦ Гонорар успеха (Success Fee)

Оплата происходит только при успешном исходе дела и обычно представляет собой процент от суммы полученного или сэкономленного. Юридическая компания берет на себя больше рисков, так как ее доход зависит от успешного исхода дела. Это мотивирует юристов на активную работу и скорейшее достижение результата. Клиент, в свою очередь, не платит авансовых или фиксированных сумм, неся только необходимые расходы (пошлины, экспертизы, нотариальные услуги), что снижает для него финансовые риски.

♦ Абонентская плата

Клиент платит фиксированную ежемесячную сумму за услуги, вне зависимости от исхода дела. Юридическая компания получает стабильный доход, что снижает ее финансовые риски, но у клиента таких рисков становится больше, так как он оплачивает услуги независимо от результата.

♦ Плата за действие

Клиент платит за конкретные шаги, выполненные юристами: подготовку исков, представительство в суде и другие услуги. Каждое действие имеет фиксированную стоимость, заранее согласованную с клиентом. Для юридической компании эта модель снижает финансовые риски, так как оплата поступает независимо от результата, но может уменьшать мотивацию к достижению конечной цели. Итоговая стоимость для клиента зачастую выше, чем при других моделях.

Мы в большинстве случаев работаем по схеме гонорара успеха. Такой подход интересен нашим доверителям, ведь они уверены, что мы хотим не просто проесть бюджет, а добиться реального результата.

А для того чтобы добиться наилучшего результата в самые короткие сроки, мы должны задавать себе очень правильные вопросы, отвечая на них максимально честно и объективно.

Звучат они следующим образом:

♦ Можно ли выиграть суд?

Этот вопрос требует тщательного анализа дела с юридической точки зрения. Здесь учитываются такие факторы, как доказательная база, юридическая обоснованность и вероятность обжалования.

♦ В какие сроки это возможно?

Даже если шансы на победу в суде высоки, сроки исполнения решения играют важную роль. Они очень сильно зависят от загруженности судов, ведь порой от подачи иска до вынесения решения может пройти несколько лет, особенно если предстоят несколько инстанций. Нужно понимать, насколько критично для бизнеса доверителя получение денег здесь и сейчас.

♦ Удастся ли действительно взыскать деньги?

Даже если суд выигран, это не гарантирует реальное получение денежных средств. Финансовый аспект взыскания — один из самых сложных и непредсказуемых. Необходимо учитывать реальное состояние должника, наличие других кредиторов, сложности в принудительном исполнении, а также процессуальную активность должника в других делах.

Удивительно, но очень много юристов (особенно тех, которые работают по системе платы за действия или абонентской платы) прекрасно умеют предсказывать исход дела, угадывая почти день в день срок получения готового решения, но при этом сильно теряются на вопросах из разряда «А для чего вы вообще это решение получали, ведь ни у должника, ни у его собственников за душой никогда ничего не было и не предвидится?» — хотя, казалось бы, это самый главный вопрос, который надо задавать перед тем, как начинать взыскание любого долга.

Здесь мы выходим из чисто юридического поля и становимся рядом с предпринимателем, ведь мы должны, помимо судебных перспектив, оценить ряд других вероятностей, в том числе ответить на вопросы бизнес-толка. Например, насколько критично для бюджета доверителя будет не получить долг.

Плюс мы также берем на себя риски а) сделать работу и ничего не получить, потому что по разным причинам долг взыскать не вышло; б) сделать работу и ничего не получить, потому что клиент просто не стал платить нам вознаграждение. (Конечно, потом мы взыскали с него долг, это ведь наша профессия.)

К сожалению, мы несколько раз попадались на подобных доверителей. И неоплата в обоих случаях была вызвана не критическими обстоятельствами, а банальной жадностью.

Работа по взысканию долгов через процедуры банкротства требует комплексного подхода, при котором юридические механизмы сочетаются с предпринимательским мышлением и тщательным управлением рисками.

Цель юристов, которые работают за гонорар успеха с безнадежными долгами, — не просто получить решение суда, а добиться реального результата. Такой подход предполагает высокий уровень ответственности и готовность брать на себя риски, в том числе финансовые.

И раз уж речь зашла про финансовые риски, не могу не упомянуть некоторые способы, как при работе с дебиторской задолженностью эти риски снизить.

V.

Про продажу и альтернативные варианты работы с долгами

Отдать долг на взыскание юристам по договору на оказание услуг — это не единственный вариант, ведь можно продать долг специализированным коллекторским агентствам или профессиональным юристам.

Этот вариант позволяет быстрее избавиться от проблемной задолженности, передав ее тем, кто знает, как с ней работать. Однако многие предприниматели, впервые столкнувшись с продажей долга, испытывают шок от того, насколько его реальная стоимость отличается от номинальной.

Увы, продать долг за его полную стоимость невозможно.

Никто не купит долг номиналом в 100 руб. за те же 100 руб. Более того, продать долг за 80% или даже 70% от номинала — это большая удача, если только должником не является крупная и платежеспособная компания вроде «Газпрома». С другой стороны, если вам должен «Газпром», вы, скорее всего, не ищете юристов и справитесь сами.

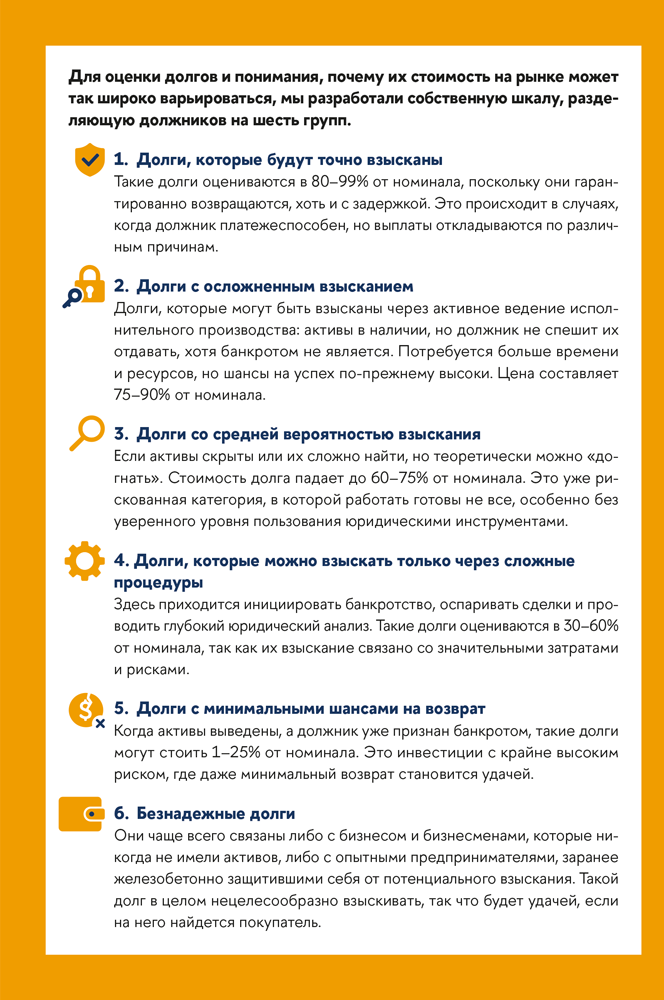

Ожидания часто не соответствуют реальности: многие надеются, продав долг, вернуть значительную часть средств. Однако на практике долги продаются за совершенно разные суммы — от 99% до буквально 1% от их номинальной стоимости. Что же влияет на цену права требования и почему эти цифры так разнятся? (См. чек-лист ниже.)

Было бы классно, наверняка подумали некоторые читатели, если бы можно было объединить два инструмента работы с проблемными долгами: и токсичный актив из баланса компании убрать, и не продешевить, продав долг коллекторам за бесценок.

Как кстати, что такой механизм есть и называется он инкассо-цессия.

Что же это?

Инкассо-цессия представляет собой передачу долга новому кредитору (чаще всего юридической компании), который берет на себя все связанное со взысканием задолженности.

По сути, это классический договор цессии с отложенной оплатой: обязательство по оплате возникает только при успешном взыскании или на других согласованных условиях, что полностью соответствует нормам законодательства и судебной практике.

[4] Я говорю исключительно про правовые методы взаимодействия с должником. Все они связаны с судами и юридической работой — без звонков по ночам, расклеивания объявлений в подъезде и попыток достучаться до разума через почки.

Законность конструкции инкассо-цессии была подтверждена, в частности, в Определении Верховного Суда РФ от 1 марта 2019 г. №306-ЭС18-19885 по делу №А65-31604/2017.

Верховный суд отделил ее от гонорара успеха, что имеет принципиальное значение, учитывая частую критику гонорара успеха со стороны судебной системы. Подробнее об этом можно прочитать на портале «Право.ру», перейдя по https://pravo.ru/story/231578/.

В целом инкассо-цессия как инструмент полезна для работы со сложными долгами, которые не хочется продавать за 10–20% от номинальной стоимости.

Она позволяет вести процесс взыскания и, в случае успеха, распределять возвращенные средства, часть суммы оставляя юристам за их услуги, а остальное направляя первоначальному кредитору в качестве оплаты по договору.

Такой подход отличается от традиционного оказания юридических услуг за фиксированную плату, предлагая более гибкий и эффективный формат.

Инкассо-цессия предоставляет ряд преимуществ, одним из которых является возможность вернуть больше средств. Если при продаже долга по классической схеме его стоимость снижается до 10–20% от номинала, то инкассо-цессия позволяет получить до 70% от долга.

Другой важный плюс — устранение необходимости формирования финансовых резервов. Проблемная дебиторская задолженность обычно требует их создания, что снижает ликвидность компании. Использование инкассо-цессии позволяет вывести такие активы из баланса, улучшив финансовую отчетность и освободив замороженные ресурсы.

Инкассо-цессия также помогает сохранить отношения с банками. Публичные судебные разбирательства, даже если истцом выступает кредитор, могут негативно сказаться на восприятии компании банками, что иногда приводит к пересмотру условий кредитования.

Передача долгов в рамках инкассо-цессии позволяет избежать подобных рисков, так как взыскание ведется от имени нового кредитора, а сам процесс остается вне публичного поля.

Кроме того, этот подход минимизирует репутационные риски. Привлечение неэтичных методов взыскания или публичные судебные разбирательства могут подорвать имидж компании. Инкассо-цессия позволяет вести процесс взыскания профессионально и ненавязчиво, без угроз для репутации.

Кстати, это одна из наших историй. Крупная международная корпорация, имеющая негативный опыт работы с коллекторами, выбрала инкассо-цессию как инструмент для решения проблемы с задолженностью, что позволило ей вернуть значительную часть средств, не поставив под угрозу свою репутацию.

Таким образом, на рынке проблемной задолженности существует целый спектр возможностей, выходящих за рамки классической схемы «суд — приставы — взыскание». От продажи долга с существенным дисконтом до передачи прав требования по модели инкассо-цессии — каждое решение имеет свои преимущества, риски и потенциальную доходность. Выбор конкретного варианта зависит от того, до какой степени для вас важен быстрый выход из ситуации, готовы ли вы инвестировать ресурсы в сложную процедуру взыскания и насколько серьезны репутационные риски.

Взвешенный и осознанный подход к выбору инструмента позволяет не только минимизировать потери, но и сохранить деловые отношения, вовремя трансформировав проблемный актив в управляемый ресурс.