автордың кітабын онлайн тегін оқу Управление финансовой структурой фирмы. Учебно-практическое пособие

В. В. Ковалев

Управление финансовой структурой фирмы

Учебно-практическое пособие

Операции, совершаемые в каждом предприятии, имеют целью увеличить первоначально вложенный в дело капитал.

Е. Е. Сиверс

ВВЕДЕНИЕ

В условиях рыночной экономики финансовые ресурсы по праву рассматриваются как объект управления первостепенной важности. Здесь подразумеваются в основном два аспекта: инвестиционный (т. е. умение эффективно вложить имеющиеся денежные средства) и источ-никовый (т. е. умение мобилизовать источники финансирования). В приложении к хозяйствующему субъекту теория и практика управления финансовыми ресурсами решается в рамках самостоятельного научно-практического направления, известного как финансовый менеджмент (синонимы: система управления финансами фирмы, корпоративные финансы).

В содержательном плане финансовый менеджмент имеет несколько крупных взаимосвязанных областей (подробнее см.: [Ковалев, 2006(а)]):

• общий финансовый анализ и планирование, в рамках которых осуществляется формулирование общей финансовой стратегии, конкретизация и взаимоувязка финансовых целевых установок, их формализация и определение способов достижения (ключевой вопрос: «Благоприятно ли положение предприятия на рынках благ и факторов производства и какие меры способствуют его неухудшению?»);

• управление инвестиционной деятельностью, понимаемой в широком смысле как инвестиции в так называемые реальные активы и инвестиции в финансовые активы (ключевой вопрос: «Куда вложить финансовые ресурсы с наибольшей эффективностью?»);

• управление источниками финансовых ресурсов как область деятельности управленческого аппарата, имеющая целью обеспечение финансовой устойчивости предприятия (ключевой вопрос: «Откуда взять требуемые финансовые ресурсы?»);

• управление финансовой деятельностью, обеспечивающее рентабельную работу в среднем (ключевой вопрос: «Эффективно ли функционирует предприятие в среднем?»);

• текущее управление денежными средствами, в рамках которого осуществляются финансирование текущей деятельности и организация денежных потоков, имеющие целью обеспечение платежеспособности предприятия и ритмичности текущих платежей (ключевой вопрос: «Обеспечивают ли денежные потоки ритмичность платежно-расчетной дисциплины?»).

В данной книге мы сосредоточимся на проблеме управления финансовой структурой фирмы и рассмотрим совокупность источников финансирования ее деятельности, способы представления источников в публичной отчетности, методы мобилизации капитала. Несложно понять, что в силу своей многоаспектности эта тема предполагает обсуждение целого ряда вопросов, в частности: (1) Что такое источник финансирования? (2) Каким образом могут быть классифицированы источники? (3) Какой смысл вкладывается в понятие «финансовая структура фирмы»?) (4) Что такое капитал и какое место он занимает в общей совокупности источников финансирования? (5) Какие методы мобилизации капитала находятся в арсенале менеджеров? (6) Как соотносятся между собой понятия «капитал», «стоимость капитала», «стоимость фирмы»? (7) Можно ли оптимизировать финансовую структуру фирмы? (8) Какое место занимает дивидендная политика в системе управления финансами фирмы?

В управлении финансами сочетаются формализованные и неформализованные методы. Это означает, что принятие решения финансового характера не может основываться лишь на инструкциях, предписаниях и формальных расчетах; напротив, подобные решения всегда субъективны по своей сути. Именно поэтому изложение материала в книге преследует целью прежде всего объяснить суть обсуждаемых категорий, критериев и методов, указать на вариабельность в их оценке и применении. Иными словами, несмотря на формальные рекомендации, обусловленные тем или иным критерием, регулятивом или методическим указанием, последнее слово все равно остается за лицом, принимающим решение, который и должен каким-то образом учесть все доступные его пониманию аспекты и обстоятельства.

Еще раз напомним, что управление финансовой структурой фирмы является лишь одним из разделов финансового менеджмента. Поскольку другие разделы, естественно, не менее важны, а, кроме того, все они тесно взаимосвязаны, автор настоятельно рекомендует читателю ознакомиться с их содержанием, в частности, по работам: [Ковалев, 2006(а); Бригхем, Гапенски; Брейли, Майерс]. Кроме того, специфика деятельности финансового менеджера требует определенной бухгалтерской подготовки и навыков в финансовых расчетах. В связи с этим автор считает уместным порекомендовать читателю предварительно ознакомиться с работами в области бухгалтерского учета [Ковалев, 2004; Кутер; Бухгалтерский учет] и финансовых вычислений [Ковалев, Уланов; Уланов].

Замечания и предложения по улучшению книги

можно присылать в издательство или непосредственно автору по адресу v.kovalev@econ.pu.ru.

Глава 1. ФИНАНСОВАЯ СТРУКТУРА ФИРМЫ: СУЩНОСТЬ, ПРЕДСТАВЛЕНИЕ

После изучения этой главы вы сможете получить представление:

• о фирме как базовой ячейке экономики;

• о положении фирмы в системе рынков;

• об информационном представлении финансовой структуры фирмы;

• об экономическом содержании основных статей источниковой стороны баланса;

• о роли прибыли в системе финансирования деятельности фирмы.

1.1. Фирма (предприятие) в системе экономических отношений

Фирма является базовой ячейкой любой национальной экономики. Как известно, экономика - это наука о богатстве. Исходными элементами богатства и одновременно факторами его наращения являются природные ресурсы и человеческий капитал. Целенаправленное, осмысленное и более или менее эффективное использование факторов производства осуществляется путем их объединения в некоторые организационные структуры, как раз и получившие название фирм. Уместно заметить, что в литературе можно видеть множественность наименований базовой экономической ячейки: фирма, компания, предприятие, организация и др. Известны и различные вариации их определения, что влечет за собой некоторую дефинитивную неоднозначность самого понятия «фирма (предприятие)». В частности, одно из весьма примечательных определений принадлежит известному немецкому ученому В. Зомбарту (Werner Sombart, 1863-1941): «Предприятием (в самом широком смысле) мы называем всякое существование дальновидного плана, для проведения которого требуется длительное совместное действие нескольких лиц, подчиненное единой воле» [Зомбарт, с. 58].1 По Р. Коузу (Ronald Coase, род. 1910) фирма (предприятие) есть «система отношений, возникающих, когда направление ресурсов начинает зависеть от предпринимателя» [Теория фирмы, с. 19].

Несложно заметить, что наиболее распространенным является понимание фирмы (предприятия, компании и др.) как некоего субъекта экономической деятельности, связанного с производством товаров или услуг, при этом предприниматель, этот субъект создавший, пытается получить устраивающий его результат (например, прибыль) путем целенаправленного использования привлеченных ресурсов. В принципе фирмы (предприятия) могут создаваться с различными целями, и все же к числу наиболее понятных, объяснимых и оправданных может быть отнесена целевая установка по генерированию предприятием некоего дохода, например в виде превышения над изначально вложенным совокупным объемом ресурсов. Носителем этой установки, а следовательно и инициатором создания предприятия, является предприниматель. Зомбарт раскрывает данное понятие следующим образом: «предприниматель, если хочет иметь успех, должен быть трояким: завоевателем - организатором - торговцем» [Зомбарт, с. 59]. Упомянутые три характеристики предпринимательства могут быть проинтерпретированы следующим образом. Завоевание означает, что предприниматель должен не только обладать решимостью и силой воли для проникновения в новое, неведомое, рисковое, но также уметь преодолевать всевозможные препятствия. Смысл организации -в умении объединить людей (в более общем смысле подразумевается объединение всех требуемых ресурсов), упорядочить и скоординировать их действия наиболее целесообразным и эффективным образом. Торговля означает умение торговаться, вести переговоры, договариваться, в том числе и в отношении операций купли-продажи (т. е. приобретения требуемых ресурсов и сбыта собственной продукции).

В рыночной экономике координация взаимосвязей между фирмами осуществляется рынком, а координация действий внутри фирмы - ее администрацией. Безусловно, неявно предполагается, что рынок и администрация не являются безоговорочными монополистами при определении направлений и масштабов деятельности фирмы, поскольку любой хозяйствующий субъект действует в рамках правового поля, определенного международным и национальным законодательствами, кроме того, многие аспекты деятельности фирмы регулируются ее учредительными документами, обычаями делового мира, этическими нормами.

В российском законодательстве понятие «фирма» не применяется, вместе с тем в сфере бизнеса предусмотрено довольно большое разнообразие организационно-правовых форм. Субъектами гражданских правоотношений выступают физические лица (граждане) и юридические лица. Согласно ст. 48 Гражданского кодекса РФ юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество, отвечает этим имуществом по своим обязательствам, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Помимо перечисленных признаков юридическое лицо обязано иметь самостоятельный баланс или смету.

Право собственности в отношении некоторого имущества представляет собой абсолютное господство собственника над этим имуществом и выражается в совокупном наличии прав владения, пользования и распоряжения им. Право владения - это возможность фактического обладания имуществом. Право пользования - это основанная на законе возможность эксплуатации имущества с целью извлечения полезных свойств, поступлений и доходов, которые будут принадлежать лицу, использующему данное имущество. Право распоряжения состоит в праве определить юридическую судьбу имущества и выражается в том, что собственник может совершать в отношении своего имущества любые действия, не противоречащие законодательству и не нарушающие права других лиц (в частности, отчуждать имущество, сдавать его в аренду, уничтожить его и т. п.). Именно собственник несет риск случайной гибели или случайного повреждения имущества. В триаде прав {право владения - право пользования - право распоряжения} именно последнее наиболее существенно и значимо.

Права хозяйственного ведения и оперативного управления относятся только к государственной или муниципальной собственности. Право хозяйственного ведения государственного или муниципального предприятия означает, что предприятие владеет, пользуется и распоряжается закрепленным за ним государственным или муниципальным имуществом в пределах, определяемых в соответствии с Гражданским кодексом РФ. Собственник имущества, находящегося в хозяйственном ведении, принимает решение в отношении создания, реорганизации и ликвидации предприятия, определяет предмет и цели его деятельности, назначает директора, осуществляет контроль за целесообразным использованием и сохранностью имущества и имеет право на получение части прибыли. Таким образом, без согласия собственника предприятие, получившее право хозяйственного ведения с момента передачи ему имущества, не вправе распоряжаться недвижимым имуществом (продавать, сдавать в аренду, отдавать в залог, вносить в качестве вклада в уставный капитал). Остальным имуществом, принадлежащим предприятию (это оборотные активы), оно распоряжается самостоятельно в рамках действующего законодательства и уставных документов. Продукция и доходы от использования имущества, находящегося в хозяйственном ведении, а также имущества, приобретенного им в ходе хозяйственной деятельности, поступают к нему в хозяйственное ведение и не могут стать его собственностью.

Субъектами права оперативного управления выступают: (а) унитарные предприятия, основанные на этом праве (казенные предприятия) и (б) учреждения, т. е. организации, созданные собственниками для осуществления управленческих, социально-культурных или иных функций некоммерческого характера и финансируемая ими полностью или частично). Право оперативного управления значительно уже права хозяйственного ведения; в частности, казенное предприятие или учреждение вправе отчуждать или иным способом распоряжаться закрепленным за ним имуществом лишь с согласия собственника этого имущества, который, кроме того, вправе во внесудебном порядке изъять излишнее, неиспользуемое или используемое не по назначению имущество и распоряжаться им. Таким образом, лицо, владеющее государственным или муниципальным имуществом на праве оперативного управления, вправе владеть, пользоваться и распоряжаться им лишь в пределах, очерченных требованиями закона, целями своей деятельности, заданиями собственника и назначением имущества. Порядок распределения полученных казенным предприятием доходов определяется собственником.

Обособленность имущества означает его закрепление за юридическим лицом на одном из трех перечисленных вещных прав. Самостоятельность (или законченность) баланса означает, что в нем отражены все имущество, активы, пассивы, доходы и расходы предприятия. Смета, отражающая поступление и расходование финансовых средств, является формой организации имущественного обособления учреждений, ведущих некоммерческую деятельность.

Юридическое лицо подлежит обязательной государственной регистрации и действует на основании учредительных документов, в качестве которых могут выступать устав (для унитарных предприятий и некоммерческих организаций), либо учредительный договор (для хозяйственных товариществ), либо устав и учредительный договор (для других типов юридических лиц).

В зависимости от цели их создания и деятельности юридические лица подразделяются на две большие группы: коммерческие и некоммерческие организации. Основная цель коммерческой организации -извлечение прибыли с последующим распределением ее среди участников. Целью некоммерческой организации является, как правило, решение социальных задач; при этом, если организация все же ведет предпринимательскую деятельность, то полученная прибыль не распределяется между участниками, а также используется для достижения социальных и иных общественно полезных целей.

Среди коммерческих организаций особое место принадлежит акционерным обществам. Акционерным признается общество, уставный капитал которого разделен на определенное число акций, при этом акционеры не отвечают по обязательствам общества и несут риск убытков, связанных с его деятельностью, лишь в пределах стоимости принадлежащих им акций. Участники общества, не полностью оплатившие акции, несут солидарную ответственность по обязательствам общества в пределах неоплаченной части стоимости принадлежащих им акций. Акционерное общество, участники которого могут отчуждать принадлежащие им акции без согласия других акционеров, признается открытым акционерным обществом (ОАО); в том случае, если акции распределяются только среди участников общества или иного заранее определенного круга лиц, общество признается закрытым акционерным обществом (ЗАО). Если ОАО вправе проводить открытую подписку на выпускаемые им акции, то ЗАО такого права не имеет.

Акционерное общество может быть создано одним лицом или состоять из одного лица в случае приобретения им всех акций общества, однако в качестве такого единственного участника не может выступать другое хозяйственное общество, состоящее из одного лица. Число учредителей ОАО не ограничено; число учредителей ЗАО согласно Федеральному закону «Об акционерных обществах» не может превышать пятидесяти; если этот лимит превышен, закрытое общество должно быть преобразовано в течение года в открытое.

Минимальный размер уставного капитала открытого общества должен составлять не менее тысячекратной суммы МРОТ, установленной федеральным законодательством на дату регистрации общества, а закрытого общества - не менее стократной суммы; эти нормативы имеют существенное значение не только при учреждении предприятия, но и при осуществлении дивидендной политики, а также при оценке возможности реструктурирования источников средств предприятия в случае неудовлетворительного финансового состояния. Открытость ОАО также проявляется и в том, что оно обязано ежегодно публиковать свою бухгалтерскую отчетность; состав публикуемой отчетности, а также порядок этой процедуры регулируются законодательством. В отличие от других видов коммерческих организаций акционерное общество имеет более широкие возможности привлечения средств; в частности, оно обладает правом на выпуск облигаций.

Все коммерческие организации как раз и могут быть обобщенно поименованы термином «предприятие». Дело в том, что согласно ст. 132 Гражданского кодекса РФ предприятие трактуется как имущественный комплекс, используемый для осуществления предпринимательской деятельности. В свою очередь, предпринимательской называется самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке (ст. 2 Гражданского кодекса РФ). Таким образом, термины «фирма», «компания», «коммерческая организация», «предприятие» в данной книге трактуются как синонимы.

В зависимости от выбранной организационно-правовой формы предприятия могут создаваться различными способами, различна минимальная величина уставного капитал, неодинаковы способы мобилизации дополнительных ресурсов и гарантии интересов кредиторов. Все эти и другие основные аспекты правового характера следует знать управленческому персоналу, и в том числе финансовым менеджерам; эти аспекты должны учитываться ими в отношении как своего предприятия, так и имеющихся и потенциальных контрагентов. Последнее представляется особенно важным, поскольку любая сделка с контрагентами содержит в себе потенциальный риск утери ресурсов; виды сделок и способы снижения такого риска могут варьировать в зависимости от организационно-правовой формы контрагента.

В западной практике, имеющей, как известно, весьма солидный опыт в организации рыночной экономики, довольно широко распространен подход, согласно которому выделяют три основные организационно-правовые формы: (а) индивидуальное частное предприятие, (б) партнерство, (в) акционерное общество (корпорация). Их значимость для национальной экономики различна, причем, как показывает статистика, ключевая роль без сомнения принадлежит именно акционерным обществам2. Так, в США 3/4 общего числа фирм являются индивидуальными частными предприятиями (на них приходится около 10% общего объема продаж в стране), около 10% - партнерствами (примерно 4% объема продаж) и менее 20% - корпорациями (свыше 80% совокупного объема продаж) [Экономикс, с. 318-334]. Таким образом, наиболее существенна для экономики корпорация, а основными преимуществами подобной формы организации бизнеса являются: (а) ограничение ответственности собственников корпорации величиной принадлежащего им чистого капитала; (б) удобство и быстрота в смене собственников; (в) неограниченность деятельности по масштабам и видам; (г) диверсификация риска собственников. Именно в контексте деятельности типовой корпорации и будут рассмотрены методы и процедуры управления ее ресурсным потенциалом. Подоплека данного подхода довольно очевидна - крупной корпорации присуще наиболее общее представление имущественного потенциала и задач, связанных с управлением имуществом в целом и отдельных его компонентов. Заметим, что в отечественной бизнес-среде аналогом корпорации (с позиции законодательства) является акционерное общество. Общие принципы организации и функционирования акционерных обществ регулируются Гражданским кодексом РФ и Федеральным законом «Об акционерных обществах».

1.2. Фирма в контексте рынков

Фирма является сложным организмом, в формировании, организации и осуществлении функционирования которого принимают прямое или опосредованное участие множество субъектов. Все они имеют весьма индивидуализированные интересы, причем очевидно, что эти интересы в принципе не только не могут быть полностью идентичными, но и нередко находятся в некритическом противоречии. Обеспечение определенной гармонии и устойчивости различных параметров фирмы, включая систему целеполагания, как раз и отражающую интересы различных субъектов, заинтересованных в деятельности фирмы, в рыночной среде достигается путем нормального торга между ними, в результате которого находятся приемлемые компромиссные решения. Эти решения касаются в том числе построения дерева целей, которые, с одной стороны, идентифицируют (нередко опосредованно) интересы различных субъектов, а с другой стороны, служат базовыми ориентирами, которыми руководствуется фирма как самостоятельный субъект хозяйствования. Генерирование прибыли в общей совокупности целей и задач чаще всего рассматривается как наиболее приоритетное.

В организационно-технологическом плане фирму можно представлять как некоторую совокупность ресурсов, надлежащие организация, структурирование и взаимная трансформация которых нацелены на получение прибыли. Логика функционирования фирмы очевидна (см. рис. 1.1). Изначально фирма создается за счет вкладов собственников, которые и являются основой формирования ее материально-технической базы. Капиталом собственников не ограничиваются - на рынках капитала привлекаются более дешевые средства лендеров (т. е. долгосрочных инвесторов, предоставляющих фирме свои финансовые ресурсы на условиях платности и возвратности), что позволяет существенно нарастить ресурсный потенциал фирмы. Между капиталом собственников и средствами лендеров поддерживается определенное соотношение, соответствующее приемлемому уровню финансового риска. Вся сумма привлеченных средств используется по двум направ

лениям: (а) развитие фирмы, т. е. наращивание традиционных и новых производств и технологий (стратегический и тактический аспекты); (б) осуществление текущей деятельности, обеспечивающей генерирование прибыли и возможность регулярных выплат поставщикам средств (оперативный аспект). Фирма работает успешно, если притоки денежных средств от текущей деятельности (CFin) в среднем превосходят оттоки денежных средств (CFout). Разница между входящими и исходящими денежными потоками аккумулируется и в надлежащее время используется для: (а) возврата заемного капитала, (б) наращивания капитала собственников (реинвестирование прибыли), (в) выплаты собственникам текущего вознаграждения (дивидендная политика).

Рис. 1.1. Потоки, связывающие фирму и рынки

Заемный капитал подвижен: с одной стороны, он гасится согласно предусмотренному графику; с другой стороны, он периодически пополняется за счет привлечения новых кредитов и эмиссии облигационных займов. Величина капитала собственников регулируется с помощью дивидендной политики - если отдача на вложенный в фирму капитал устраивает ее собственников, а альтернативных вариантов инвестирования средств на рынке нет, они предпочитают реинвестировать прибыль.

Таким образом, функционирование фирмы всегда сопровождается денежными потоками в прямой или опосредованной форме. Совокупность действий по привлечению денежных средств условно называется проектом финансирования. Подобные проекты предназначены для управления источниками финансирования, а их суть может быть выражена вопросами: «Откуда, в каком объеме и на каких условиях целесообразно и возможно привлечь требуемые средства?» Информационный аспект проектов финансирования находит непосредственное отражение в пассивной стороне баланса фирмы.

Совокупность действий по использованию привлеченных денежных средств, т. е. их трансформации в некоторую комбинацию {ресурсы — технология}, условно называется проектом инвестирования. Эти проекты разрабатываются и реализуются в контексте инвестиционной политики фирмы, понимаемой в широком смысле. Информационный аспект проектов инвестирования находит определенное отражение в активной стороне баланса фирмы.

С известной долей условности операции по разработке и реализации проектов инвестирования и финансирования могут рассматриваться как сущностное ядро деятельности финансового менеджера. В данной книге мы сконцентрируем внимание лишь на проектах финансирования; что касается характеристики активов фирмы в контексте их отражения в публичной отчетности, а также методик управления инвестициями, то подробную информацию читатель может найти в работах: [Инвестиции; Ковалев, 2006(в); Ковалев В., Ковалев Вит., 2005].

Финансовая структура фирмы, под которой понимается совокупность мобилизованных в целях обеспечения ее деятельности источников финансирования, является исключительно важной характеристикой фирмы и, следовательно, объектом внимания ее топ-менеджеров. От ее состояния и складывающихся тенденций изменения в значительной степени зависит благополучие фирмы. Упомянутые изменения могут носить спонтанный характер, однако критически значимые тенденции формируются целенаправленно, а основным средством их формирования как раз и являются проекты финансирования. В явном или завуалированном виде эти проекты постоянно реализуются в любой фирме, поскольку многие управленческие решения финансового характера в той или иной степени связаны с появлением источников, их погашением или изменением. Особую роль играют масштабные изменения в структуре источников, например эмиссия ценных бумаг, привлечение или погашение крупного кредита, начисление и выплата дивидендов. Из баланса видно, что на любой момент времени фирма имеет определенный набор источников финансирования, которые сложились в результате выбранной стратегии и тактики привлечения средств. Это и есть финансовая структура фирмы как отражение статус-кво в способе финансирования ее деятельности. Ниже будет показано, что подавляющее большинство источников не бесплатны; кроме того, стратегические просчеты в формировании целевой финансовой структуры могут привести к катастрофическим последствиям вплоть

до ликвидации фирмы. Все это как раз и предопределяет критически важную роль проектов финансирования, в результате реализации которых происходят более или менее значимые изменения в финансовой структуре фирмы. Грамотное управление источниковой стороной баланса предполагает прежде всего четкое понимание экономической сути каждого источника, его роли в деятельности фирмы в контексте стратегии и тактики, способов мобилизации, достоинств и недостатков. Описанию источников по данным публичной отчетности (точнее, по данным баланса) посвящен следующий раздел книги.

1.3. Баланс как квинтэссенция финансовой модели фирмы

Общее понятие о балансе. Фирма как субъект хозяйствования может быть охарактеризована и представлена различными способами. Одно из наиболее значимых и полезных описаний - представление фирмы в терминах финансовой модели. Такой моделью является финансовая отчетность фирмы и ее информационное ядро - бухгалтерский баланс (Balance-sheet). Отчетность является практически единственным информационным источником, на который могут полагаться различные лица, заинтересованные в данной фирме (дело в том, что она предоставляется в различные инстанции и, кроме того, для определенных организационно-правовых форм достоверность приведенных в ней данных подтверждается сторонними профессионалами-аудиторами).

Как известно, логика современной бухгалтерии задается двойной записью ( Двойная запись (Double Entry) представляет собой систему ведения счетов бухгалтерского учета, предусматривающую отражение любой хозяйственной операции по двум счетам — как правило, дебету одного и кредиту другого. Например, покупка материалов стоимостью 100 тыс. руб. за наличный расчет оформляется записью Д-т сч. «Материалы» К-т сч. «Касса», а экономический смысл записи таков: на сумму 100 тыс. руб. увеличился счет «Материалы» и на ту же самую сумму уменьшились денежные средства в кассе. Если материалы были приобретены с отсрочкой платежа, то операция будет оформлена записью Д-т сч. «Материалы» К-т сч. «Поставщики», а экономический смысл записи таков: на сумму 100 тыс. руб. увеличился счет «Материалы» и на ту же самую сумму возросла задолженность перед поставщиками. Непременными атрибутами двойной бухгалтерии являются: (а) баланс, (б) система счетов и (в) двойная запись. Эта система учета, позволяющая наиболее детально организовать учет хозяйственных операций, формировалась в течение нескольких веков (XIII—XV вв.), а ее родоначальником считается францисканский монах Лука Пачоли (Luca Pacioli, 1445—1517), впервые опубликовавший в 1494 г. книгу с описанием основ двойной бухгалтерии. С основаниями современного бухгалтерского учета можно ознакомиться по работам [Бухгалтерский учет; Ковалев, 2004; Кутер; Соколов].). Благодаря такому способу ведения учета как раз и удается представить имущественное и финансовое положение фирмы, во-первых, в стоимостной оценке, во-вторых, в очень удобном табличном виде - в форме баланса, в активе которого приводится имущество фирмы, а в пассиве - источники финансирования этого имущества. В зависимости от степени дробления отражаемых в балансе источников это представление может быть более или менее детальным. Однако даже если источники приведены в балансе в довольно укрупненном составе, баланс, как правило, дополняется некоторыми аналитическими приложениями, в которых финансовая структура фирмы может раскрываться более подробно.

Баланс весьма информативен, но он не так прост в интерпретации, как это кажется на первый взгляд. Кроме того, все статьи баланса увязаны между собой логическими и информационными взаимосвязями, а потому рассмотрение любой балансовой статьи, любого раздела необходимо осуществлять в контексте общего понимания баланса как интегрированной системы показателей. Отсюда следует очевидный вывод: подробному рассмотрению источниковой стороны баланса должно предшествовать описание ключевых аспектов трактовки этой отчетной формы в целом.

Баланс является основным информационным документом, содержащем данные об имущественном и финансовом потенциалах фирмы. Благодаря логике двойной записи, современный баланс состоит из двух разделов - актива и пассива, итоги по которым совпадают. На профессиональном языке итог баланса (по активу или пассиву) носит название валюты. Нередко именно валюта баланса используется как очевидная и легко интерпретируемая характеристика общего объема имущественной массы фирмы, ее размеров, общей величины задействованных источников финансирования.

Баланс представляет собой системообразующее ядро годовой бухгалтерской (финансовой) отчетности. Состав и структура отчетности определяется национальными бухгалтерскими регулятивами. В частности, в России к таковым относятся:

• Федеральный закон «О бухгалтерском учете» от 21 ноября 1996 г. № 129-ФЗ (с изменениями), в котором определено понятие бухгалтерской отчетности и перечислен укрупненный состав отчетных форм;

• Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), в котором приведены основные требования к отчетности, ее состав и содержание по разделам и укрупненным статьям;

• Приказ Минфина РФ «О формах бухгалтерской отчетности организаций» от 22 июля 2003 г. № 67н, в котором даны рекомендательные форматы отчетности.

В соответствии с упомянутыми законом, ПБУ 4/99 и приказом в состав годового отчета входят:

а) Бухгалтерский баланс (форма № 1);

б) Отчет о прибылях и убытках (форма № 2);

в) приложения к Бухгалтерскому балансу и Отчету о прибылях и убытках:

Отчет об изменениях капитала (форма № 3);

Отчет о движении денежных средств (форма № 4);

Приложение к Бухгалтерскому балансу (форма № 5);

Отчет о целевом использовании полученных средств (форма № 6);

г) пояснительная записка;

д) итоговая часть аудиторского заключения.

В соответствии с концепцией развития бухгалтерского учета в России его регулятивная база разрабатывается с учетом требований и рекомендаций международных стандартов финансовой отчетности (МСФО) (см. библиографию).

Актив бухгалтерского баланса (Assets). Это часть баланса, в которой представлены активы (средства) хозяйствующего субъекта, т. е. его ресурсная база. Имеет две основные интерпретации: (1) предмет-но-вещностную и (2) расходно-результатную. В первом случае актив баланса трактуется как опись имущества предприятия, во втором -как совокупность (а) денежных средств предприятия и (б) расходов, понесенных им в ожидании будущих доходов (в этом случае также говорят, что актив баланса представляет собой опись метаморфоз капитала). Поскольку в балансе денежные средства обычно незначительны по удельному весу, весь актив во втором случае обобщенно трактуется как совокупность расходов.

Первая трактовка (актив как опись имущества) весьма наглядна и в целом очевидна; вторая требует определенного комментария. Изначально фирма организуется путем предоставления собственниками оговоренной суммы денежных средств. Далее эти средства начинают вкладываться в некоторые активы (основные средства производственные запасы и др.). Начинается производственно-коммерческий процесс, в результате которого происходят последовательные трансформации активов, производится и продается (в том числе с отсрочкой платежа) продукция. Собственно денежных средств в активах фирмы на любой момент времени остается не так уж и много, а основная их сумма оказывается инвестированной в другие активы. Все активы, отличные от денежных средств, обладают одной общей чертой: трансформация их в собственно денежные средства не является фактом безусловным и очевидным. Иными словами, существует ненулевая вероятность, что подобной трансформации не произойдет (например, купили проволоку для технологических целей, она оказалась невостребованной, долгое время валялась на складе, потеряла товарный вид и в конце концов была списана на убытки). Таким образом, любой неденежный актив несет в себе элемент потенциальной убыточности, а потому его и можно считать расходом, осуществленным ряди будущих доходов (подробнее см.: [Ковалев, 2004, с. 384-386]).

Активы (Assets) — это ресурсы фирмы, (а) выражаемые в денежном измерителе; (б) сложившиеся в результате событий прошлых периодов; (в) принадлежащие ей на праве собственности или контролируемые ею; (г) обещающие получение дохода в будущем. Отражаются в активной части баланса. Подразделяются на реальные (синонимы: идентифицируемые, отторгаемые) и ирреальные (синонимы: неоттор-гаемые, отвлеченные) средства. К первым относятся материально-вещественные активы, средства в расчетах, денежные средства и их эквиваленты; ко вторым - налог на добавленную стоимость по приобретенным ценностям3, организационные расходы, приобретенный гудвилл, расходы будущих периодов и убытки4. В отличие от реальных средств, поддающихся отторжению (можно в целом или по частям продать, подарить, уничтожить), отвлеченные средства (за исключением убытков) представляют собой неотторгаемые расходы, которые либо переходят в затраты в ходе естественного процесса производства и продажи продукции, либо становятся убытками в случае прекращения деятельности.

Первый признак означает, что в активе баланса могут отражаться те и только те ресурсы, которые имеют денежную оценку. Второй признак говорит о том, что активы не могут появиться «ниоткуда», образно говоря, свалиться с неба - они являются результатом предшествующих событий, подтверждением которых служат надлежащим образом оформленные документы. Согласно третьему признаку отражаемый в балансе ресурс либо принадлежит фирме на праве собственности, либо контролируется ею, т. е. фирма обладает правами владения и пользования. Наконец, последний признак относимости некоторого ресурса к активам фирмы заключается в том, что он должен потенциально «обещать» генерирование дохода в будущем (в данном случае доход понимается в широком смысле как вклад данного ресурса в генерирование регулярных доходов, эффект от полезного применения ресурса по его прямому назначению или по крайней мере возможность продажи ресурса). Если ресурс такого дохода не обещает, он называется неликвидом5 и должен быть списан с баланса на убытки.

Из определения активов хозяйствующего субъекта видно, что теоретически актив баланса может комплектоваться одним из двух способов. Согласно первому способу в активе отражаются средства, принадлежащие предприятию на праве собственности; согласно второму -средства, контролируемые предприятием. Первый способ традиционно применяется в нашей стране, второй рекомендован международными стандартами (заметим, что текущее российское бухгалтерское законодательство не возражает против второго способа). На практике имеет место сочетание этих способов, что наглядно проявляется в различном отражении в учете и отчетности объектов финансовой аренды (лизинга) и операционной аренды - право собственности на арендуемые активы в обоих случаях принадлежит арендодателю (лизингодателю), однако в международной практике принято отражать объекты договора о финансовой аренде на балансе лизингополучателя, а объекты договора об операционной аренде на балансе арендодателя.

Активы принято подразделять в балансе на две группы: (а) оборотные и (б) внеоборотные (правильнее использовать другое название -не оборотные). Последовательность расположения оборотных и внеоборотных активов в балансе имеет страновые особенности. Так, в нашей стране традиционно активы в балансе упорядочиваются по возрастанию ликвидности: сначала приводятся наименее ликвидные активы (нематериальные активы, основные средства и др.), а затем более ликвидные - производственные запасы, дебиторская задолженность и денежные средства и их эквиваленты. В странах, придерживающихся англо-американской модели бухгалтерского учета, активы в балансе располагаются ровно в обратной последовательности.

Оборотные активы (Working Capital) — это активы, потребляемые в ходе производственного процесса в течение года или обычного операционного цикла, превышающего двенадцать месяцев в силу специфики технологического процесса, и потому полностью переносящие свою стоимость на стоимость произведенной продукции. Непрерывность технологического процесса предполагает многократное обновление оборотных активов. Обособляются в отдельном разделе бухгалтерского баланса. Как правило, эти активы подразделяются на три большие группы: (а) производственные запасы, (б) дебиторская задолженность и (в) денежные средства и их эквиваленты.

Внеоборотные активы (Long-term Assets) определяются как активы хозяйствующего субъекта, не являющиеся оборотными (синоним: долгосрочные активы). Внеоборотные активы, принимающие участие в производственно-коммерческой деятельности, являются амортизируемыми, т. е. перенос расходов, связанных с их приобретением, на себестоимость готовой продукции осуществляется в течение длительного времени путем применения той или иной системы производства амортизационных отчислений. Смысл подобного временного распределения предопределяется необходимостью следования одному из ключевых принципов бухгалтерского учета, согласно которому доходы должны сопоставляться с расходами, эти доходы обусловившими (данный принцип обеспечивает логику расчета конечного финансового результата по итогам очередного периода). Внеоборотные активы обособляются в отдельном одноименном разделе бухгалтерского баланса. Согласно ПБУ 4/99 «Бухгалтерская отчетность организации» в этом разделе рекомендуется выделять четыре основных подраздела: (1) нематериальные активы, (2) основные средства, (3) доходные вложения в материальные ценности и (4) финансовые вложения. Объединяет эти активы то обстоятельство, что, однажды появившись в предприятии в некоторой материально-вещественной форме как результат предшествующих сделок, они пребывают в этой форме, как правило, в течение более одного года. Именно в отношении этих активов наиболее значимо применение или неприменение нетто-принципа6.

Пассив бухгалтерского баланса (Capital and Liabilities). Это часть баланса, в которой представлены так называемые источники средств. Источник средств (Source of Financing) это условное название какой-либо статьи в пассивной стороне бухгалтерского баланса, трактуемой как совокупность капитала собственников и обязательств, т. е. задолженности, предприятия перед третьими лицами. Каждая статья пассива означает, по сути, вклад соответствующего лица (собственники, кредиторы, государственные органы, банки и др.) в финансирование активов данного предприятия. В последующем при нормальном функционировании предприятия те, кто профинансировал его деятельность, смогут получить вложенные ими средства в объеме, означенном в балансе или даже превышающем его. Обособление источников средств в балансе предопределяется сутью и природой двойной записи. Как правило, источники средств появляются как результат целенаправленных действий - например, получение банковского кредита означает приток денежных средств на расчетный счет и одновременно появление в пассиве баланса источника этих средств в виде задолженности перед банком. Вместе с тем источники могут возникать в известном смысле спонтанно как результат финансово-хозяйственной деятельности - например, выявление финансового результата за отчетный период сопровождается необходимостью начисления и уплаты налога на прибыль, что выражается в обособлении в пассиве баланса статьи «Задолженность по налогам и сборам», т. е. в составе источников появляется новый источник. Нередко тот или иной источник образуется с целью идентификации плана использования средств фирмы.

Пассив подразделяется на три раздела: (а) капитал и резервы (Capital and Reserves), (б) долгосрочные обязательства (Long-Term Liabilities), (в) краткосрочные обязательства (Short-Term Liabilities). Первый раздел характеризует капитал, предоставленный фирме ее собственниками, т. е. это доля собственников фирмы в стоимостной оценке ее активов. Второй и третий разделы характеризуют величину средств, предоставленных фирме сторонними лицами.

Соотношения между средствами фирмы и источниками их покрытия. Можно говорить о формальном и сущностном соотношениях.

Смысл первого очевиден: поскольку актив и пассив баланса представляют собой характеристику одного и того же объекта, но с разных сторон, очевидно, что итоги баланса по активу и пассиву совпадают. Интерпретация сущностного соотношения менее очевидна и может быть выражена следующим вопросом: существуют ли предопределенные связи между отдельными статьями разделами актива баланса с одной стороны и отдельными статьями разделами пассива баланса с другой стороны? В принципе несложно смоделировать ситуацию с целевым финансированием: например, получен целевой кредит от банка на покупку дорогостоящего станка. В этом случае суммы по активной статье «стоимость станка» и по пассивной статье «банковский кредит» (в случае их обособления) будут в точности совпадать. В советское время, когда многие финансовые операции регулировались в централизованном порядке, связи между активными и пассивными балансовыми статьями, аналогичные описанной, имели место. В рыночной экономике подобных жестко заданных соотношений нет, однако некоторые логически обоснованные взаимосвязи могут быть определены. Так, вряд ли может быть теоретически обоснована ситуация, когда капитал собственников (раздел пассива «Капитал и резервы») неоправданно мал, а формальными источниками покрытия внеоборотных активов фирмы выступают краткосрочные обязательства.

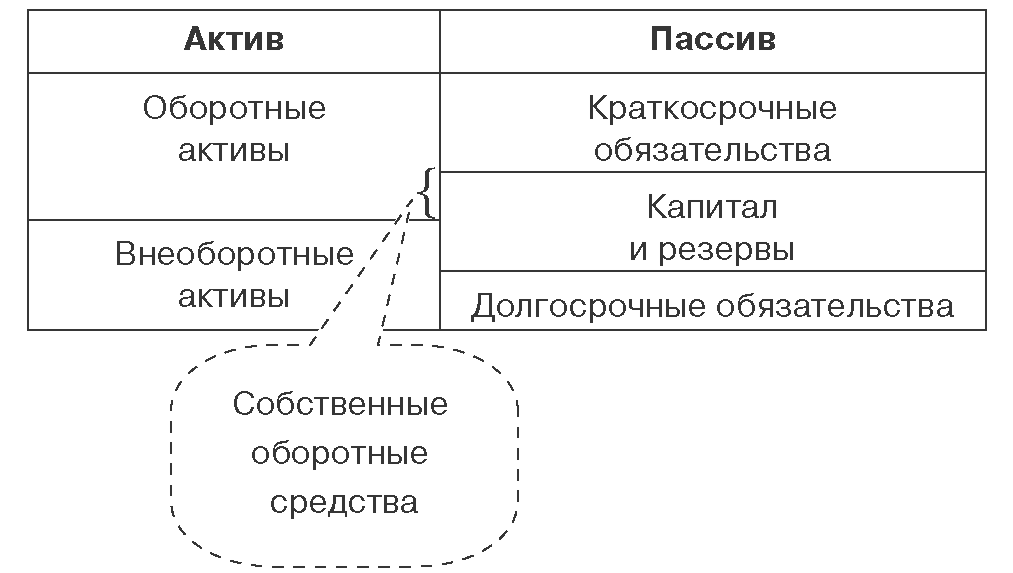

Установить строгие соотношения между активными и пассивными статьями не представляется возможным, однако считается, что довольно реалистичным является предположение об упомянутых соотношениях в трактовке, представленной на рис. 1.2.

Рис. 1.2. Иллюстрация соотношений между активными и пассивными статьями баланса

В соответствии с приведенной схемой:

• краткосрочные обязательства трактуются как источник покрытия оборотных активов;

• долгосрочные обязательства в полном объеме являются источником покрытия внеоборотных активов;

• капитал собственников условно делится на два компонента: первый компонент рассматривается как источник покрытия той части внеоборотных активов, которая оказалась непокрытой долгосрочными обязательствами; второй компонент, называемый собственными оборотными средствами, является источником покрытия оборотных активов.

Более детальные обособления выполняются в ходе разработки политики финансирования оборотных активов. Дело в том, что по сравнению с внеоборотными активами величина оборотных средств существенно более динамична. Как видно из рис. 1.2, оборотные активы финансируются за счет двух источников: краткосрочных обязательств и капитала собственников. Первый источник в основном олицетворяют банки, предоставляющие краткосрочные кредиты, и кредиторы, поставляющие свою продукцию (сырье и материалы) с отсрочкой платежа. Второй источник олицетворяют собственники фирмы, а та часть их капитала, которой они формально участвуют в финансировании оборотных средств, называется чистым оборотным капиталом, или собственными оборотными средствами (Net Working Capital). Возможны различные варианты расчета их величины; на рис. 1.2 схематично представлен вариант, используемый в международной практике и выражаемый моделью

WC = CA-CL, (1.1)

где CA - оборотные активы;

CL - краткосрочные обязательства.

Именно собственные оборотные средства являются единственным источником финансирования оборотных активов на момент создания фирмы, однако по мере разворачивания ее деятельности моментально появляются кредиторы, т. е. привлекается принципиально иной источник - средства сторонних лиц. Из самой сути современного баланса понятно, что появление дополнительных активов всегда сопровождается равновеликим ростом источников финансирования, а определяющим в текущих изменениях финансовой структуры фирмы является потребность в оборотных средствах.

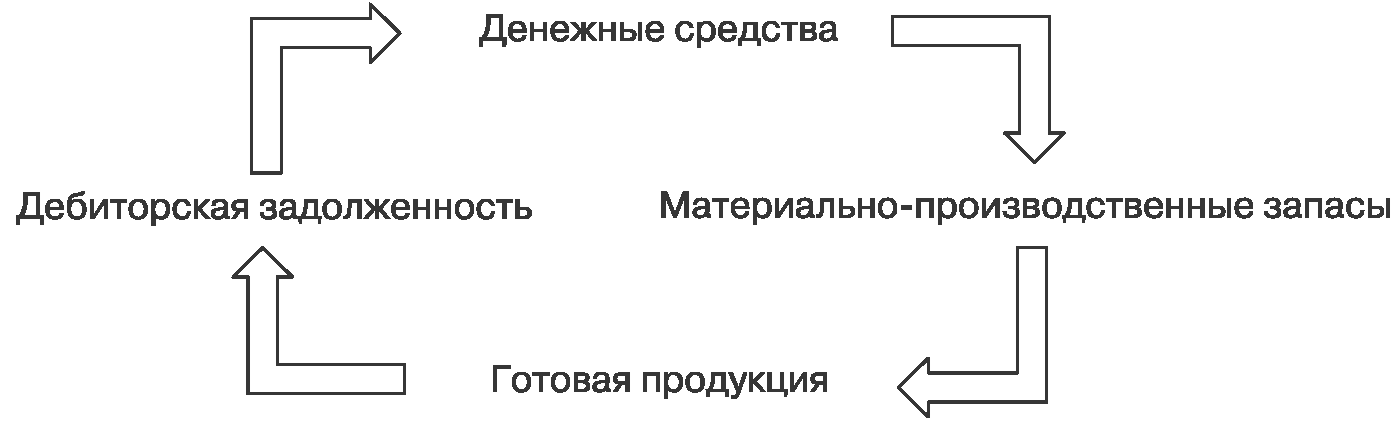

В процессе производственной деятельности происходит постоянная трансформация отдельных элементов оборотных средств. Предприятие покупает сырье и материалы, производит продукцию, затем продает ее, как правило, в кредит, в результате чего образуется дебиторская задолженность, которая через некоторый промежуток времени превращается в денежные средства. Этот кругооборот средств показан на рис. 1.3. Подчеркнем, что когда говорят об оборачиваемости активов, подразумевают, что оборачиваются не собственно активы, а вложения в них.

Рис. 1.3. Кругооборот вложений в оборотные активы

Циркуляционная природа оборотных активов имеет ключевое значение в управлении чистым оборотным капиталом. Что касается объема и структуры оборотных средств, то они в значительной степени определяются отраслевой принадлежностью. Так, предприятия сферы обращения имеют высокий удельный вес товарных запасов, у финансовых компаний обычно наблюдается значительная сумма денежных средств и их эквивалентов. Прямой связи между оборотными средствами и кредиторской задолженностью нет, однако считается, что у нормально функционирующего предприятия должно иметь место превышение оборотных активов над краткосрочными обязательствами.

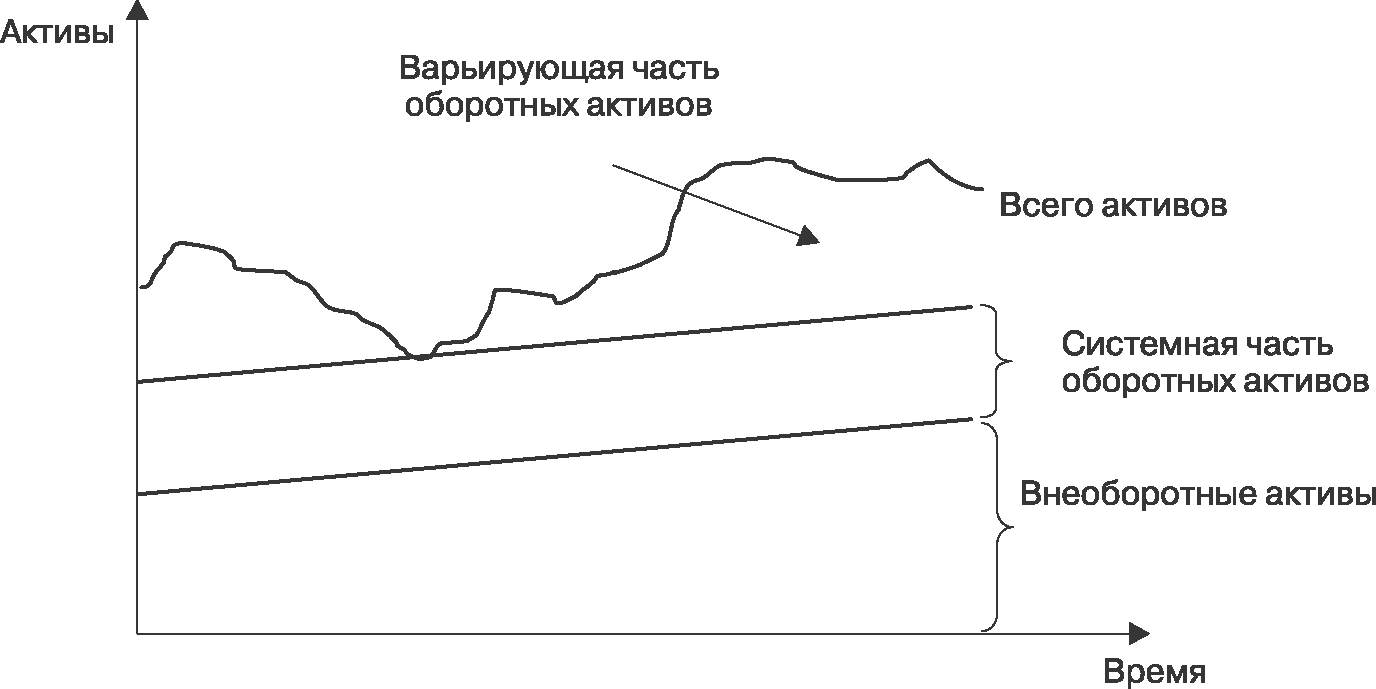

Величина оборотных средств определяется не только потребностями производственного процесса, но и случайными факторами. Поэтому принято подразделять оборотный капитал на постоянный и переменный (см. рис. 1.4).

Рис. 1.4. Компоненты динамического ряда активов предприятия

В теории финансового менеджмента существуют две основные трактовки понятия «постоянный оборотный капитал». Согласно первой трактовке постоянный оборотный капитал (или системная часть оборотных активов) представляет собой ту часть денежных средств, дебиторской задолженности и производственных запасов, потребность в которых относительно постоянна в течение всего операционного цикла. Это усредненная, например, по временному параметру, величина оборотных активов, находящихся в постоянном ведении предприятия. Согласно второй трактовке постоянный оборотный капитал может быть определен как необходимый минимум оборотных активов для осуществления производственной деятельности. Этот подход означает, что предприятию для осуществления своей деятельности необходим некоторый минимум оборотных средств (некий вариант страхового запаса), например постоянный остаток денежных средств на расчетном счете, некоторый аналог резервного капитала. В дальнейшем изложении материалов мы будем придерживаться второй трактовки.

Категория переменного оборотного капитала (или варьирующей части оборотных активов) отражает дополнительные оборотные активы, необходимые в пиковые периоды или в качестве страхового запаса. Например, потребность в дополнительных материально-производственных запасах может быть связана с поддержанием высокого уровня продаж во время сезонной реализации. В то же время по мере реализации возрастает дебиторская задолженность. Добавочные денежные средства необходимы для оплаты поставок сырья и материалов, а также трудовой деятельности, предшествующей периоду высокой деловой активности.

Целевой установкой политики управления чистым оборотным капиталом является определение объема и структуры оборотных активов, источников их покрытия и соотношения между ними, достаточного для обеспечение долгосрочной производственной и эффективной финансовой деятельности предприятия. Взаимосвязь данных факторов и результатных показателей вполне очевидна, поскольку хроническое неисполнение обязательств перед кредиторами может привести к разрыву экономических связей со всеми вытекающими отсюда последствиями.

Сформулированная целевая установка имеет стратегический характер; не менее важным является поддержание оборотных средств в размере, оптимизирующем управление текущей деятельностью. С позиции повседневной деятельности важнейшей финансово-хозяйственной характеристикой предприятия являются его ликвидность и платежеспособность, т. е. способность вовремя гасить краткосрочную кредиторскую задолженность. Для любого предприятия достаточный уровень ликвидности является одной из важнейших характеристик стабильности хозяйственной деятельности. Потеря ликвидности чревата не только дополнительными издержками, но и периодическими остановками производственного процесса.

Финансирование текущей деятельности по сути как раз и сводится к выбору стратегии управления источниками покрытия оборотных активов. Этот аспект будет рассмотрен в разделе 3.3.

Баланс как свод данных. Как известно, составление отчетности и ее центральной формы - баланса - является завершающим этапом учетного цикла в рамках отчетного периода. В техническом смысле процедура учета и составления отчетности не представляют трудностей. На начало периода открываются в необходимой номенклатуре счета, на которых отражаются хозяйственные операции. По окончании отчетного периода счета группируются в заданных сочетаниях и результаты группировки, оформленные в таблицах, как раз и представляют собой отчетность. Большое количество бухгалтерских счетов и вариантов аналитических группировок предопределяют и множество отчетных форм. Однако наибольшую значимость имеют две формы: (а) баланс, в котором отражаются имущество фирмы и ее источники финансирования, и (б) отчет о прибылях и убытках, предназначенный для отражения результата использования имущества фирмы. В принципе возможна отчетность, состоящая из одного баланса.

Каждая хозяйственная операция прямо или косвенно затрагивает баланс, а ее следствием является изменение активной и (или) пассивной сторон баланса по составу и (или) структуре. Отсюда видно, что, во-первых, баланс исключительно динамичен и, во-вторых, обзор баланса в динамике позволяет получить определенное представление об изменениях, происшедших с имущественной массой фирмы и ее источниками финансирования.

Актив и пассив баланса подразделяются на разделы и подразделы, в которых группируются статьи, отражающие однородные или в чем-то близкие объекты учета. Поскольку в учете ведется довольно большое число аналитических счетов, дробность балансовых статей может быть весьма высокой. На практике пытаются найти компромиссное решение по составу демонстрируемых в балансе статей, дабы избежать неоправданной детализации и вместе с тем обеспечить необходимую аналитичность.

В годы советской власти состав и структура бухгалтерской отчетности регулировались централизованным образом - министерство финансов страны ежегодно утверждало форматы отчетности в табличном виде, обязательные для применения всеми предприятиями. С середины 1990-х гг., когда были введены в действие регулятивы, составляющие основу нормативно-правовой базы ведения бухгалтерского учета в России (Федеральный закон «О бухгалтерском учете» и ряд Положений по бухгалтерскому учету), форматы отчетности перестали быть обязательными и предлагались Минфином РФ лишь в качестве рекомендательных. Иными словами, в настоящее время любое предприятие имеет право (см. п. 4 ст. 13 Закона) отклоняться от описанных в регулятивах правил бухгалтерского учета в том случае, если они не позволяют достоверно отразить имущественное и финансовое положение предприятия; причины отклонения от правил должны быть аргументированно раскрыты в пояснительной записке.

Методические аспекты составления и представления отчетности изложены в Положении по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденном приказом Минфина РФ от 6 июля 1999 г. № 43н. В этом регулятиве приведены и рекомендательные форматы отчетности в виде перечня статей; в частности, состав и структуру баланса согласно ПБУ 4/99 можно видеть в Приложении. Сделаем постатейную характеристику пассива баланса.

1.4. Состав источников финансирования фирмы и их представление в балансе

Пассив баланса имеет две трактовки - юридическую и экономическую, причем обе трактовки фактически тесно взаимосвязаны (рис. 1.5).

Рис. 1.5. Трактовки пассива баланса

Суть первой трактовки такова. Пассив баланса отражает отношения, возникающие в процессе привлечения средств, и потому его интерпретация имеет прежде всего юридический оттенок. Дело в том, что пассивные статьи баланса - это в определенном смысле перечисление обязательств предприятия. Напомним, что обязательство в юридическом смысле означает гражданское правоотношение, в силу которого одна сторона (должник) обязана совершить в пользу другой стороны (кредитора) определенное действие (передать имущество, выполнить работу и др.), а кредитор имеет право требовать от должника исполнения его обязанности.

Например, уставный капитал с известной долей условности (Условность заключается в том, что с формальных позиций предприятие как юридическое лицо не обязано принимать у своих учредителей-акционеров акции с возмещением их денежного эквивалента. Акционеры могут либо продать свои акции на рынке и тем самым выйти из состава собственников, либо принять совместное решение о ликвидации предприятия и после расчетов с кредиторами получить свою долю в чистых активах фирмы) можно трактовать как обязательство перед собственником по выделенным предприятию основным и оборотным средствам; кредиты банков -обязательство предприятия перед банками по ссудам, полученным на различные цели; кредиторская задолженность есть обязательство перед контрагентами: поставщиками - за полученные товарно-материальные ценности и оказанные услуги; рабочими и служащими - по оплате труда; бюджетом - по налогу на прибыль и другим платежам и т. д. Различного рода фонды и резервы - это обязательства администрации перед коллективом предприятия в целом по производственному и социальному развитию и др. Все эти обязательства законодательным образом ранжируются по обязательности и приоритетности их удовлетворения и, кроме того, предоставляют разные права лицам, перед которыми они возникли у хозяйствующего субъекта в связи с привлечением средств.

Помимо юридической возможна и экономическая интерпретация пассива баланса (можно назвать ее также учетно-аналитической, финансово-аналитической, источниковой), согласно которой пассив представляет собой свод источников средств. Возможность отражения источников в балансе предопределена самой сутью двойной бухгалтерии, в рамках которой любой актив получает дополнительную характеристику в виде источника его появления. В простейших операциях источниковый характер пассивных статей легко демонстрируется. Например, в результате предоставленного банком кредита на расчетном счете фирмы появились денежные средства. Поэтому, с одной стороны, средства появились (в активе баланса возросла статья «Расчетный счет»), с другой стороны, появилась задолженность перед банком как источником полученных денежных средств (в пассиве баланса возросла статья «Кредиты и займы).

Из приведенного примера следует и легко обобщаемый очевидный вывод: любая статья в пассиве должна трактоваться не как собственно финансовые ресурсы, а как некий условный источник, за которым стоит реальное физическое или юридическое лицо, предоставившее хозяйствующему субъекту денежные средства в прямой или опосредованной форме. Поскольку возникшие в связи с предоставлением средств обязательства раньше или позже будут непременно погашены, соответствующий источник вполне может исчезнуть. Источники средств и собственно средства - это совершенно разные категории, поэтому они и представлены в различных разделах - соответственно в пассиве и активе баланса. В этом смысле ставшие уже трафаретными слова «приобрести активы за счет прибыли», не следует понимать буквально, поскольку любая подобная сделка может быть совершена в конечном итоге лишь за счет денежных средств, а не за счет какой-то неосязаемой прибыли. Прибыль - это условный расчетный показатель, а не реальные средства, которые можно использов

...