автордың кітабын онлайн тегін оқу Инвестиции

Инвестиции

Учебник

2-е издание

Ответственные редакторы:

доктор экономических наук, профессор В. В. Ковалев,

доктор экономических наук, профессор В. В. Иванов,

доктор экономических наук, профессор В. А. Лялин

Информация о книге

УДК 330.322(075.8)

ББК 65.9(2Рос)-56я73

И58

Авторы:

А. Ю. Андрианов, канд. экон. наук – п. 15.3 (совместно с Г. В. Кальварским); С. В. Валдайцев, д-р экон. наук, проф. – пп. 11.1, 11.2, 15.4; П. В. Воробьев, канд. экон. наук, доц. – гл. 1 (совместно с В. В. Ивановым и В. А. Лялиным); Н. С. Воронова, д-р экон. наук, проф. – п. 3.3 (совместно с Е. М. Поповой); С. Г. Горбушина, канд. экон. наук, доц. – пп. 8.4, 11.5; И. А. Дарушин, канд. экон. наук – гл. 5; В. В. Иванов, д-р экон. наук, проф. – гл. 1 (совместно с П. В. Воробьевым и В. А. Лялиным), 2, пп. 3.1, 3.2; Г. В. Кальварский, канд. экон. наук, доц. – гл. 6, пп. 15.1, 15.2, 15.3 (совместно с А. Ю. Андриановым); В. В. Ковалев, д-р экон. наук, проф. – введение, гл. 4, 9, 10; Вит. В. Ковалев, д-р экон. наук – п. 11.4; О. Ю. Коршунов, канд. экон. наук, доц. – п. 11.3; А. Н. Космачев, канд. экон. наук, доц. – гл. 16, 17 (совместно с Б. М. Лебедевым); Б. М. Лебедев, канд. экон. наук, доц. – гл. 17 (совместно с А. Н. Космачевым); Н. Г. Лукьянова, канд. экон. наук – гл. 7; В. А. Лялин, д-р экон. наук, проф. – гл. 1 (совместно с П. В. Воробьевым и В. В. Ивановым), 13, 14; Е. М. Попова, д-р экон. наук, проф. — п. 3.3 (совместно с Н. С. Вороновой); Б. И. Соколов, д-р экон. наук, проф. – пп. 8.1, 8.2, 8.3, гл. 12 (совместно с С. В. Соколовой); С. В. Соколова, д-р экон. наук, проф. – гл. 12 (совместно с Б. И. Соколовым).

Ответственные редакторы: доктор экономических наук, профессор В. В. Ковалев, доктор экономических наук, профессор В. В. Иванов, доктор экономических наук, профессор В. А. Лялин.

Рецензенты: доктор экономических наук, профессор Г. Н. Белоглазова (Санкт-Петербургский государственный университет экономики и финансов); кафедра «Финансы и денежное обращение» Санкт-Петербургского государственного технического университета.

Учебник написан в соответствии с требованиями Государственного образовательного стандарта по специальности «Финансы и кредит» и охватывает основные разделы типового учебного курса «Инвестиции». Материал хорошо структурирован и дает комплексное представление о логике, технике и методах оценки инвестиционной деятельности фирмы. Рассмотрены сущность и содержание реальных и финансовых инвестиций, проектного и венчурного финансирования, иностранных инвестиций. Изложены методы оценки инвестиционных проектов и финансовых активов.

Для студентов, аспирантов и преподавателей экономических вузов, научных и практических работников, специализирующихся в области финансов, управления инновациями, оценки бизнеса.

© Коллектив авторов, 2013

© OOO «Проспект», 2013

| Когда первобытный человек решил использовать кость как дубинку вместо того, чтобы раздробить ее и съесть костный мозг, то и была первая инвестиция. Аноним |

ВВЕДЕНИЕ

Инвестиция — это осознанный отказ от текущего потребления в пользу возможного относительно большего дохода в будущем, который, как ожидается, обеспечит и большее суммарное (т. е. текущее и будущее) потребление. Как будет показано в книге, инвестиция — это весьма сложное, неоднозначно трактуемое и, в принципе, трудно реализуемое в практической плоскости понятие (безусловно, подразумевается, что речь идет о рациональной, обоснованной инвестиции, а не о примитивном вложении средств абы куда в надежде, что непременно повезет и вложение окупится сторицей).

Является общепризнанным тот факт, что жизнеспособность и процветание любого бизнеса, любой социально-экономической системы в значительной степени зависит от рациональной инвестиционной политики. Эта политика затратна и рискованна по определению. Иными словами, во-первых, инвестиций не бывает без затрат — сначала необходимо вложить средства, т. е. потратиться, и лишь в дальнейшем, если расчеты были верны, сделанные затраты окупятся; во-вторых, невозможно предугадать все обстоятельства, ожидающие инвестора в будущем,— всегда существует ненулевая вероятность того, что сделанные инвестиции будут полностью или частично утеряны.

Эти особенности инвестиционной деятельности, а без нее, опять же по определению, не обходится ни один бизнес, делают для любого бизнесмена, да и обычного человека тоже, жизненно необходимым иметь в своем арсенале хотя бы элементарные навыки вложения средств. Безусловно, эти навыки существенно различаются у одинокой бабули, пытающейся сообразить, каким образом можно сберечь свои «гробовые», у рядового преподавателя, мечтающего поднакопить денег для поездки на Канары с целью восстановления потрепанного в ходе занятий со студентами здоровья, у начинающего бизнесмена, амбиции которого мешают ему адекватно увязать свои возможности и ненасытные желания с суровым и беспощадным реализмом конкурентной среды, у опытного финансиста-спекулянта, чувствующего себя как гризли в речке, кишащей идущей на нерест рыбой, и так далее — этот список можно продолжать до бесконечности. Вероятно, легче перечислить те категории людей, кому еще нет необходимости или уже не нужно заботиться о проблеме оптимального выбора между текущим и будущим потреблением.

Инвестиция — это всегда изменение, осознанное отклонение от рутинного течения, попытка заглянуть в будущее. Инвестиционная деятельность является в некотором смысле вынужденным мероприятием, поскольку любой мало-мальски грамотный бизнесмен, руководитель, менеджер отчетливо понимает, что инвестиция — это необходимое рациональное (естественно, с субъективной точки зрения инвестора) движение, которое всегда лучше, чем застой, консервация статус-кво. Например, текущие производственные мощности по своим характеристикам могут вполне удовлетворять их собственников, однако лишь совершенно близорукий (в экономическом смысле) и малограмотный их представитель будет «почивать на лаврах», игнорируя то обстоятельство, что эти мощности ежесекундно устаревают и физически, и морально. Напротив, специалист, планирующий вести свое дело с перспективой, прекрасно отдает себе отчет в том, что неизменность, застой — это, по сути, всегда начало регресса, падения, ибо, как справедливо заметил Л. Кэрролл, «чтобы оставаться на месте, надо очень быстро бежать. Для продвижения вперед надо бежать вдвое быстрее». Инвестиционная деятельность — это и есть признак того, что руководитель (фирма) по крайней мере «пытается бежать». В этом «беге» не только могут быть, но даже наверняка будут ошибки, но, как известно, кто сидит — не спотыкается, а «ничегонеделание» (в данном случае инвестиционное бездействие) — далеко не лучший вариант поведения, особенно в бизнесе. Не случайно об инвестиционной деятельности, инвестиционном климате, инвестиционной привлекательности постоянно говорят специалисты в контексте обсуждения проблем и способов интенсификации развития страны в целом, ее регионов, отдельных фирм.

Инвестиционная деятельность различается в зависимости от уровня управления, на котором обсуждаются ее содержание, целевые установки, способы осуществления, планируемые результаты. Различие заключается в инвестиционных возможностях, потенциально мобилизуемых ресурсах, степени ответственности за возможные просчеты и др. Одно дело, если речь идет о крупном регионе, пытающемся повысить свою инвестиционную привлекательность, и совсем другое, когда мы говорим об инвестиционной программе небольшой частной фирмы. Тем не менее, имея в виду, что основу любой современной экономики составляет «предприятие», в данной книге мы будем рассматривать проблемы инвестирования именно в приложении к фирме.

Дело в том, что как практическая деятельность любая экономика представляет собой сложный организм, состоящий из множества надлежащим образом организованных и взаимодействующих между собой элементов (юридических лиц). Согласно Гражданскому кодексу юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество, отвечает этим имуществом по своим обязательствам, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Помимо перечисленных признаков юридическое лицо обязано иметь самостоятельный баланс или смету.

Юридическое лицо подлежит обязательной государственной регистрации и действует на основании учредительных документов, в качестве которых могут выступать устав (для унитарных предприятий и некоммерческих организаций), либо учредительный договор (для хозяйственных товариществ), либо устав и учредительный договор (для других типов юридических лиц).

В зависимости от цели их создания и деятельности юридические лица подразделяются на две большие группы: коммерческие и некоммерческие организации. Основная цель коммерческой организации— устойчивое генерирование прибыли с последующим распределением ее среди участников. Целью некоммерческой организации является, как правило, решение социальных задач; при этом, если организация все же ведет предпринимательскую деятельность, то полученная прибыль не распределяется между участниками, а также используется для достижения социальных и иных общественно полезных целей.

Все коммерческие организации могут быть обобщенно поименованы термином «предприятие». Дело в том, что согласно ст. 132 Гражданского кодекса Российской Федерации (ГК РФ) предприятие трактуется как имущественный комплекс, используемый для осуществления предпринимательской деятельности. В свою очередь, предпринимательской называется самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке (ст. 2 ГК РФ).

Достаточно очевиден тот факт, что ключевой системообразующий элемент экономики — это предприятие (фирма) как некая форма организации и взаимодействия ресурсов, имеющая целью создание определенного вида товаров и (или) услуг. Особую роль играют предприятия, производящие продукты и услуги, т. е. ценности, которые в конечном счете используются всеми членами общества, ибо чем больше «пирог», созданный производителями, тем больше достанется каждому члену общества, несмотря на то, сколь активно он участвовал в процессе производства.

Любое предприятие действует не изолированно — оно взаимодействует с различными элементами экономической системы; кроме того, в общем случае само предприятие также имеет достаточно сложную организационную структуру, а слаженная деятельность всего экономического организма и отдельных его элементов в наиболее структурированном и логичном виде описывается в рамках теории систем.

Именно предприятия и несут на себе основную тяжесть в инвестиционном процессе. Безусловно, существуют инвестиционные проекты, имеющие национальную или региональную значимость и потому выполняемые государственными или муниципальными органами. В этом случае могут применяться иные критерии оценки и методы финансирования, нежели в бизнес-среде, однако каких-либо принципиальных различий все же нет. Поэтому описывая принципы, содержание и методы инвестиционной деятельности в приложении к крупному хозяйствующему субъекту, мы по сути даем характеристику сущностных признаков этой исключительно важной экономической категории.

Инвестиционная деятельность исключительно многообразна по сферам приложения средств, методам финансирования, используемым инструментам. Одна из причин кроется в развитии новых организационных форм в экономике — транснациональных корпораций, финансово-промышленных групп, финансовых компаний, инвестиционных банков и др. Безусловно, особую роль играют постоянно развивающиеся финансовые рынки, на которых как раз и осуществляются если не наиболее емкие, то наиболее динамичные инвестиции. Именно поэтому в книге значительное место уделено поведению инвестора на рынке ценных бумаг. Что касается реальных инвестиций, то авторы достаточно подробно рассматривают такие весьма специфические понятия, как проектное финансирование, венчурное финансирование, лизинговые операции и др.

Структура учебника и его содержательное наполнение предопределены требованиями Государственного образовательного стандарта высшего профессионального образования по специальности 060400 «Финансы и кредит», в котором курс «Инвестиции» включен в блок специальных дисциплин. Все темы, указанные в стандарте, с той или иной степенью подробности изложены в книге. Кроме того, учитывая динамизм процессов, происходящих как в экономике, так и в сфере образования, авторы сочли целесообразным рассмотреть и достаточно новые направления в экономической науке (упомянем, в частности, о финансовых инструментах и гипотезах объяснения прямых иностранных инвестиций).

Структурируя учебник, авторы сгруппировали материал в пять разделов: «Инвестиционная среда», «Капитальные вложения и их финансирование», «Инвестиционные проекты и методы их финансирования», «Инвестиции в ценные бумаги» и «Иностранные инвестиции».В первом разделе дается понятие инвестиций, рассматриваются их виды, излагаются логика и этапность инвестиционного процесса, обобщаются механизмы финансирования инвестиций, анализируются особенности функционирования финансовых рынков и институтов. Во втором разделе рассматриваются особенности, принципы и формы осуществления реальных инвестиций. Значительное место в учебнике уделено методам финансирования капитальных вложений. В третьем разделе приведено понятие инвестиционного проекта, рассмотрена их классификация, обобщены методы оценки. В четвертом разделе рассмотрены методы управления вложениями в финансовые активы, изложены принципы портфельных инвестиций. Учитывая ярко выраженный инструментальный характер подобных инвестиций, авторы сочли целесообразным не только рассмотреть принципы количественного обоснования соответствующих решений финансового характера, но и показать их реализацию на многочисленных примерах. Последний раздел посвящен иностранным инвестициям; при этом авторы не только излагают теорию этого вопроса, но и приводят конкретные рекомендации по реализации соответствующих решений.

В книге приведено достаточно большое число библиографических источников, причем формально они разделены на две группы. В первую группу включены источники, носящие для изложения материала лишь вспомогательный характер в том смысле, что на них даются ссылки в основном тексте настоящего пособия; во вторую — источники, рекомендуемые в качестве базовой дополнительной литературы. Именно последние приведены в виде отдельного списка в конце каждой главы. Безусловно, подобное обособление не следует абсолютизировать — приведенные списки рекомендуемой литературы отражают лишь субъективное мнение авторского коллектива. При необходимости и желании читатель сможет легко составить более подробный перечень интересующей его специальной литературы.

При написании книги авторы периодически ссылаются на соответствующие законодательные акты, с текстами которых можно познакомиться, например, по информационно-справочной системе «Гарант».

Предлагаемый читателям учебник подготовлен коллективом преподавателей экономического факультета Санкт-Петербургского государственного университета (СПбГУ), как известно, являющегося старейшим в России университетом, основанным в 1724 г. по указу Петра I. Университет имеет богатейшие традиции в области развития финансовой науки в России, а имена М. А. Балугьянского, М. И. Боголепова, А. И. Буковецкого, И. Я. Горлова, И. И. Кауфмана, И. М. Кулишера, В. А. Лебедева, П. П. Мигулина, И. Х. Озерова, В. Т. Судейкина, Л. В. Ходского и других ученых Петербургского университета золотыми буквами вписаны в анналы российской науки. Значительный вклад в написание книги сделан сотрудниками одной из самых молодых и динамично развивающихся кафедр экономического факультета СПбГУ — кафедры теории кредита и финансового менеджмента. Многие из авторов успешно совмещают преподавательскую деятельность с практической работой в банках, финансовых, инвестиционных и лизинговых компаниях, аудиторских фирмах.

Материалы учебника в полном объеме или его отдельных разделов использовались преподавателями кафедры в течение ряда лет при чтении курсов для студентов различных специализаций на экономическом факультете Санкт-Петербургского государственного университета по дисциплинам: «Инвестиции», «Финансовый анализ», «Финансовый менеджмент», «Оценка бизнеса», «Инновационный менеджмент» и др.

Авторы выражают благодарность сотруднику кафедры теории кредита и финансового менеджмента экономического факультета СПбГУ О. Е. Гордеевой за огромную работу по оформлению рукописи учебника.

Авторы отлично сознают, что предлагаемая читателям книга не свободна от недостатков. Любая конструктивная критика будет воспринята с благодарностью.

РАЗДЕЛ I. ИНВЕСТИЦИОННАЯ СРЕДА

Глава 1. ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ И ВИДЫ ИНВЕСТИЦИЙ

После изучения этой главы вы сможете получить представление:

• о сущности сбережений;

• взаимосвязи сбережений и инвестиций;

• содержании понятия «инвестиция» и его различных трактовках;

• классификации инвесторов по основным признакам;

• видах инвестиций;

• роли финансовых инвестиций в инвестиционном процессе.

§ 1. Сбережения как источник инвестиций. Факторы роста инвестиций

Необходимым звеном воспроизводственного процесса является замена изношенных основных средств новыми, которая осуществляется путем аккумулирования ежегодных амортизационных отчислений и использования их на приобретение нового или модернизацию действующих производственных мощностей. Подобный механизм характерен для простого воспроизводства, хотя уже и здесь могут содержаться элементы расширения производства. Дело в том, что новые средства труда являются, как правило, более совершенными по сравнению с заменяемыми, и при той же стоимости с их помощью может быть произведено большее количество продукции. Кроме того, амортизационные отчисления могут быть использованы для расширения производства еще до замены изношенных средств труда. Однако эти возможности относительно невелики и заметное расширение производства, как показывает исторический опыт развития общества, может быть обеспечено только за счет новых вложений средств, направляемых как на создание новых производственных мощностей и рабочих мест, так и на совершенствование техники и технологии производства.

Инвестиционный процесс начинается с формирования денежных средств и заканчивается созданием реальных активов в форме производственных зданий и сооружений, оборудования и технологии, объектов бытовой и социальной инфраструктуры. Для того чтобы раскрыть природу инвестиционного процесса, следует, на наш взгляд, уточнить содержание таких понятий, как «сбережения» и «инвестиции». Дело в том, что в экономической литературе нет единой точки зрения относительно содержания и взаимоотношения этих категорий. Представители различных направлений экономической теории вкладывают не совсем одинаковое содержание в названные категории.

В отечественной литературе времен советского периода сбережения трактовались как «часть личного дохода, которая остается неиспользованной при затратах на текущие потребительские нужды и накапливается»1.

В некоторых работах современных западных экономистов сбережения связываются с доходами так называемых «семейных хозяйств». По их мнению, «та часть дохода семейного хозяйства, которая не идет на покупку товаров и услуг, а также на уплату налогов, носит название сбережений» (Долан и др., с. 15).

Вместе с тем ряд других западных экономистов не связывают сбережения только с доходами семейных хозяйств или с личными доходами. Так, Дж. Кейнс, определяя сбережения как «превышение дохода над потреблением», отмечал: «Помимо сбережений, накапливаемых отдельными лицами, значительная часть доходов, составляющих, вероятно, от 1/3 до 2/3 всего накопления в современных промышленно развитых странах, таких, как Великобритания или Соединенные Штаты, сберегается центральными правительствами и местными органами власти, коммерческими корпорациями и прочими учреждениями и организациями» (Кейнс, с. 221).

Подобные взгляды на содержание категории «сбережения» с недавних пор не только получили распространение среди российских исследователей2, но и нашли отражение в официальных документах Российской Федерации последних лет. Так, в «Концепции развития рынка ценных бумаг в Российской Федерации», утвержденной Указом Президента РФ от 1 июля 1996 г. № 1008, речь идет о сбережениях как физических, так и юридических лиц.

Нам представляется, что весьма логичную позицию занимают именно те исследователи, которые связывают сбережения не только с личными доходами населения, но и с доходами предприятий и государства.

Если доходы от реализации произведенного продукта превышают затраты на его производство, то предприятие имеет прибыль. Часть этой прибыли изымается собственниками предприятия, превращается в их личные доходы и используется ими на потребление или принимает форму сбережений. Другая ее часть остается на предприятии и используется для различных целей, включая развитие и совершенствование производства. Эта часть прибыли не попадает в руки владельцев предприятия и не может быть использована на их личное потребление как минимум в течение очередного финансового года. Она находится в распоряжении предприятия как юридического лица и выступает как излишек дохода над производственными затратами, т. е. является сбережениями. Специфика этой части прибыли состоит в том, что она не покидает сферы того производственного звена, в котором создается, и процесс превращения сбережений в элементы производства происходит по-иному, нежели в случае с личными сбережениями.

Современные исследования показывают, что корпорации (нефинансовые) исторически являются крупнейшими сберегателями, создавая примерно 60% национального инвестиционного фонда в развитых странах. Личный сектор обеспечивает примерно 20—30% всех сбережений3.

Сбережения общества могут увеличиваться также за счет средств государственного бюджета в случае превышения доходов бюджета над расходами. При дефиците бюджета сбережения общества будут уменьшаться. Однако нам хотелось бы обратить внимание на то обстоятельство, что за счет средств государственного бюджета сооружаются объекты социально-бытовой и производственной инфраструктуры (школы, больницы, учреждения культуры, дороги, мосты и т. п.). Эту часть бюджетных средств, на наш взгляд, следует также относить к сбережениям, поскольку они не используются на текущее потребление. Таким образом, сбережения — это превышение дохода над потреблением. Сбережения общества складываются из сбережений личных доходов населения, нераспределенной прибыли предприятий и некоторой части средств государственного бюджета.

Совокупность экономических, социальных и политических условий формирует определенное отношение общества к сбережению и обусловливает как общие размеры сбережений, так и соотношение их составных частей. Уровень сбережений для каждого отдельного члена общества или хозяйствующего субъекта может определяться порой сугубо специфическими причинами (высокая трудоспособность, удачная сделка, получение наследства, выигрыш и т. п.), однако в масштабах всего общества размеры сбережений определяются прежде всего уровнем развития производства. Именно в условиях роста и повышения эффективности производства появляется возможность увеличивать не только потребляемую, но и сберегаемую часть производимого дохода. Напротив, в условиях значительного падения производства сокращаются возможности наращивания сбережений у подавляющей части населения и предприятий. В этом случае и населению, и предприятиям приходится думать не о завтрашнем дне, не о том, сколько дохода направить на сбережение, а о том, как удовлетворить свои насущные потребности при уменьшении доходов населения или как покрыть производственные издержки предприятий при снижении доходов от реализации продукции. Если нет превышения дохода над расходами, то, следовательно, нет и условий для сбережений.

Весьма существенным фактором, определяющим уровень сбережений общества, является также гарантия безопасности сбережений. Если члены общества не уверены в том, что в будущем они смогут воспользоваться плодами своих сбережений, то они будут стремиться к тому, чтобы использовать все свои доходы на текущее потребление. Причинами низкого уровня сбережений в докапиталистических обществах были не только низкий уровень эффективности производства и чрезвычайно скудные возможности для сбережений, но и отсутствие безопасности сбережений.

По мере развития производительных сил общества увеличивались возможности для сбережений вследствие как увеличения избытка дохода над потреблением, так и роста степени безопасности вложений. В конце ХХ в. в развитых странах сложилась стабильная экономическая и политическая обстановка и существуют все условия для сохранения и преумножения своих сбережений. Конечно, и здесь есть случаи, когда сбережения могут быть быстро потеряны путем обмана, мошенничества, непродуманных действий, но это является скорее исключением, чем правилом.

В ряде развивающихся стран ситуация складывается по-иному. Нестабильность экономической обстановки, инфляция, внутриполитические конфликты не обеспечивают безопасности сбережений населения и обусловливают при прочих равных условиях более низкий уровень сбережений. Если учесть, что здесь (в развивающихся странах) более низкий уровень производительности труда и эффективности производства, то легко понять, что возможности сбережений здесь значительно ниже, чем в развитых странах.

В условиях существования Советского Союза размеры личных сбережений населения были обусловлены двумя факторами. С одной стороны, уровень доходов не мог обеспечить значительных личных сбережений. Однако, с другой стороны, жесткое регулирование инфляционных процессов в течение длительного времени, гарантия безопасности обеспечивали ежегодный прирост денежных сбережений населения. Этому способствовало и то, что сам по себе невысокий уровень зарплаты вынуждал людей постоянно сберегать некоторую ее часть, чтобы, накопив определенную сумму, сделать какие-либо, даже порой незначительные, покупки. В конце 1980-х гг. всеобщий дефицит товаров привел к тому, что значительная часть денежных доходов населения оказалась необеспеченной товарами, нарастал «отложенный спрос», и часть доходов, предназначенных для потребления, вынужденно попадала в категорию сбережений.

Начатые еще в период существования Советского Союза и продолженные затем в России рыночные реформы сопровождались крайне высокими темпами инфляции. Так, в 1992 г. цены на потребительские товары возросли в 26 раз, в 1993 г.—в 9,5 раза, в 1994 г.—более чем в 3 раза, в 1995 г.—в 2,35 раза4. В последующие годы темпы инфляции снизились, однако до настоящего времени они все еще остаются достаточно высокими — так, в 2000 г. цены выросли более чем на 20%. Это привело к тому, что население фактически потеряло все свои сбережения, которые были не только на руках, но и хранились в Сбербанке.

В условиях галопирующей инфляции в России в начале 1990-х гг. делать сбережения в рублях стало нецелесообразно. Для населения оказывалось выгоднее сразу после получения зарплаты осуществлять закупку товаров или превращать рубли в иностранную валюту, так как проценты по вкладам в банках или доходы от вложения в ценные бумаги не покрывали уровня инфляции и денежные средства постоянно «таяли». Для предприятий вложения в производственную сферу зачастую были нерентабельными, поэтому даже те предприятия, которые имели возможности для расширения производства, вынуждены были отказаться от подобных действий.

Из всего сказанного выше можно заключить, что сбережения и инвестиции являются взаимосвязанными категориями. Сбережения являются потенциальными инвестициями, а инвестиции выступают как реализованные сбережения, направленные на получение экономического или социального эффекта. Чем благоприятнее экономические и социальные условия, чем выше степень безопасности вложений, тем больше сбережений превращается в инвестиции. В развитых странах, где созданы достаточно надежные условия для безопасности сбережений, практически все сбережения становятся инвестициями. В условиях замены наличного денежного оборота электронными карточками даже деньги, предназначенные для текущего потребления, с помощью финансовой системы вовлекаются в инвестиционный процесс.

По-иному обстоит дело в условиях нестабильной ситуации. Здесь далеко не все сбережения превращаются в инвестиции. В условиях высокой инфляции население, да и предприятия стремятся побыстрее превратить деньги в товарные запасы или в иностранную валюту. Это приводит к тому, что значительная часть сбережений выпадает из инвестиционного процесса. Примером подобного развития событий может служить ситуация в России.

Специфика нашей страны времен советского периода состояла в том, что значительная часть сбережений населения носила вынужденный характер из-за невозможности «отоварить» свои денежные доходы. Именно по этой причине сберегательная квота (доля сбережений в совокупном доходе) в Советском Союзе в 1990 г. составляла 12% и в два раза превышала соответствующий показатель в США5.

В начале 1990-х гг. рост денежных сбережений населения увеличился. Из-за ожидания возможности проведения денежной конфискационной реформы и невозможности превратить деньги в товары вследствие недостатка последних увеличился приток денег в Сбербанк. К концу 1991 г. общая сумма вкладов населения в Сбербанке (с учетом начисленной в апреле 1991 г. компенсации в размере 142 млрд руб.) составила около 645 млрд руб., вложения в акции, облигации и другие ценные бумаги составляли 80—90 млрд руб., а запасы наличных денег на руках у населения — 280—290 млрд руб.6 Разумеется, значительная часть этих сбережений представляла собой вынужденные сбережения, обусловленные отсутствием соответствующего товарного покрытия.

Отказ правительства индексировать вклады в Сбербанке в связи с инфляцией привел к тому, что подавляющая масса вкладчиков по существу потеряла свои сбережения. В этом положении оказались как те, кто в 1992 г. снял свои вклады и использовал их для приобретения потребительских товаров по многократно возросшим ценам, так и те, кто оставил из на счетах в Сбербанке. Причина состояла в том, что темпы инфляции в 1992—1995 гг. значительно превосходили размеры процентных ставок по вкладам. Формой сохранения сбережений (порой достаточно скудных) этой части населения могло бы стать вложение средств в высокодоходные ценные бумаги финансового сектора или в государственные ценные бумаги. Однако в начале 1990-х гг. такие ценные бумаги фактически не выпускались. Возникшие в дальнейшем многочисленные «финансовые пирамиды» имели своей целью не сохранение денежных средств вкладчиков, а изъятие сбережений многочисленной части населения. Реально возможности приобрести более или менее надежные ценные бумаги у населения появились только с осени 1995 г. в связи с выпуском облигаций государственного сберегательного займа (ОГСЗ).

Нестабильность экономического положения, высокие темпы инфляции, неразвитость фондового рынка способствовали тому, что население в целях спасения своих сбережений начало все более активно вкладывать средства в покупку иностранной валюты. Так, в 1994 г. общая сумма денежных доходов населения составила 360,9 трлн руб., из них 95,2 трлн руб. оказались временно свободными. При этом 21,8 трлн руб. представляли банковские вклады, 16,9 трлн руб. находились в рублевой наличности и 56,5 трлн руб. были затрачены на приобретение иностранной валюты7. В 1995 г. во вкладах у населения находилось 51 трлн руб., а 90 трлн руб. находилось в наличных рублях и долларах8. Снижение уровня инфляции со 135% в 1995 г. до 22% в 1996 г. и 11% в 1997 г. привело к укреплению авторитета российского рубля и способствовало росту банковских вкладов населения. Так, к августу 1998 г. сумма вкладов населения в Сбербанке достигла 123 млрд деноминированных рублей и в коммерческих банках — около 40 млрд руб. Вместе с тем около 13—15% доходов населения шло на приобретение иностранной валюты. По оценкам российских экспертов, на руках у населения находится 50—60 млрд. долл. Если учесть незаконный вывоз средств из России, а по оценкам МВД России за последнее десятилетие из России вывезено 150—180 млрд долл., то становится понятным, какие колоссальные инвестиционные ресурсы теряет наша экономика9.

Экономический рост в долговременном плане определяется в первую очередь уровнем тех инвестиций, которые направляются на увеличение производственного аппарата, его модернизацию и реконструкцию, на научно-исследовательские и опытно-конструкторские работы. Однако не последнюю роль играют и вложения, связанные с повышением образовательного и культурного уровня, укрепления здоровья и улучшения бытовых условий населения.

На макроуровне инвестиционный процесс заключается в том, что сбережения населения, юридических лиц и часть доходов государства (то, что не использовано на потребление) превращаются в производственное оборудование, здания и сооружения, технологию, материалы и энергию (инвестиционные товары), в результате чего происходит расширение производства в масштабах общества. Рост производства увеличивает возможности для сбережений, которые являются потенциальными инвестициями; сбережения, превращаясь в инвестиции, ведут к расширению производства и т. д. Как экономическая категория инвестиционный процесс выражает отношения, которые возникают между его участниками по поводу формирования и использования инвестиционных ресурсов в целях расширения и совершенствования производства.

Важнейшим фактором, который определяет уровень инвестиций в масштабах общества, является соотношение между потреблением и сбережением. Причем от этого соотношения зависит не только сегодняшнее, но и завтрашнее потребление. Чем больше общество проедает сегодня, тем меньше оно сберегает, а следовательно, тем меньше уровень инвестиций. В свою очередь, чем меньше уровень инвестиций сегодня, тем меньше возможностей для увеличения уровня потребления в будущем. Сама же пропорция между потреблением и сбережением определяется, как уже отмечалось выше, достигнутым уровнем производительности труда и уровнем доходов населения.

Другим важным фактором, определяющим уровень инвестиций в обществе, является безопасность вложений. Собственники сбережений будут вкладывать свои средства даже в условиях минимальной прибыли, если будут уверены в том, что свои средства они не потеряют. Напротив, если есть угроза потерять вложенные средства, то все большая часть сбережений не будет вовлекаться в инвестиционный процесс. Пример России в этом плане является весьма показательным. Часть населения, наученная горьким опытом потери своих сбережений, находившихся на счетах в Сбербанке, а затем потери средств, вложенных в «финансовые пирамиды», продолжает в значительных масштабах хранить свои сбережения в иностранной валюте. В условиях нестабильности речь идет не о том, как нарастить свои средства, а только о том, как их сохранить.

Следующим фактором, который оказывает влияние на превращение сбережений в инвестиции, является уровень прибыли на инвестиции. Этот фактор всегда действует в совокупности с фактором безопасности. Чем выше ожидаемая прибыль от вложений, тем выше риск данных инвестиций. Менее рисковые вложения, как правило, приносят меньшую прибыль. Но даже если мы имеем дело с практически безрисковыми вложениями (к каковым обычно относят вложения в государственные ценные бумаги), то и эти инвестиции должны иметь какой-то минимальный размер прибыльности, ниже которого владельцы сбережений не захотят осуществлять инвестиции.

Еще один фактор, влияющий на уровень и интенсивность инвестиций,— это степень организованности финансового рынка. Как было показано выше, немалая часть инвестиционных ресурсов в современных условиях формируется за счет сбережений населения. Однако население практически лишено возможности непосредственно осуществлять инвестиции в производство. Его участие в основном осуществляется с помощью финансового рынка. И если финансовый рынок хорошо организован, то даже те денежные средства, которые оказываются свободными на незначительный срок (например деньги, предназначенные на текущее потребление населения от одной выплаты зарплаты до другой), также вовлекаются в инвестиционный процесс. Кроме того, инвестициями становятся также временно свободные денежные средства предприятий.

Все эти факторы характеризуют способность общественного механизма превращать сбережения в инвестиции.

В условиях благоприятного развития событий, стабильного развития экономики подавляющая часть сбережений действительно превращается в инвестиции. В то же время нестабильность экономического положения в стране, кризисное состояние экономики, высокие темпы инфляции приводят к тому, что значительная часть сбережений не превращается в инвестиции, не вовлекается в инвестиционный процесс, а используется на товарные запасы или расходуется на приобретение иностранной валюты. Другая часть сбережений направляется в сферы, где ожидается более высокая прибыль и более быстрое ее получение. Значительная часть инвестиций приобретает краткосрочный, спекулятивный характер. Доля долгосрочных производственных инвестиций сокращается, что приводит к падению темпов роста производства, сокращению занятости, а, следовательно, к снижению уровня как потребления, так и сбережений.

§ 2. Понятие инвестиций

В экономической литературе понятия «сбережения» и «инвестиции» стоят обычно рядом: одно неизбежно предполагает другое. Так, по мнению Дж. Кейнса, сбережения и инвестиции «должны быть равны между собой, поскольку каждая из них равна превышению дохода над потреблением» (Кейнс, с. 183). По нашему мнению, сбережения являются лишь необходимым звеном инвестиционного процесса. Инвестиции предполагают сбережения. Но не все сбережения становятся инвестициями. Например, если денежные средства не используются своим владельцем на потребление, то они являются сбережениями. Однако, оставаясь у своего владельца без движения, они не становятся инвестициями. Инвестициями становятся те сбережения, которые прямо или косвенно используются для расширения производства с целью извлечения дохода в будущем (иногда через несколько лет).

В отечественной литературе советского периода инвестиции рассматривались в основном под углом зрения капиталовложений, и поэтому категория «инвестиции» по существу отождествлялась с категорией «капиталовложения». Под капиталовложениями понимались «затраты на воспроизводство основных фондов, их увеличение и совершенствование»10. Что касается инвестиций, то они трактовались как «долгосрочное вложение капитала в промышленность, сельское хозяйство, транспорт и другие отрасли народного хозяйства»11.

Из приведенных высказываний следует, что по существу инвестиции не только отождествлялись с капитальными вложениями, но и подчеркивался долгосрочный характер этих вложений.

Подобные взгляды были характерны вплоть до недавнего времени. С началом осуществления в нашей стране рыночных реформ точка зрения на содержание категории «инвестиции» стала изменяться, что получило отражение в действующем законодательстве. Так, в законодательстве Российской Федерации инвестиции определены как «денежные средства, целевые банковские вклады, паи, акции и другие ценные бумаги, технологии, машины, оборудование, лицензии, в том числе и на товарные знаки, кредиты, любое другое имущество или имущественные права, интеллектуальные ценности, вкладываемые в объекты предпринимательской и других видов деятельности в целях получения прибыли (дохода) и достижения положительного социального эффекта»12.

В этом определении можно выделить три существенных момента.

Во-первых, здесь фактически проводится грань между инвестициями и сбережениями, хотя понятие «сбережения» и не употребляется. Из определения следует, что инвестициями становятся только те сбережения (денежные средства, машины, оборудование, другое имущество, интеллектуальные ценности), которые не лежат мертвым грузом, а вкладываются в различные виды деятельности с целью извлечения прибыли и достижения положительного социального эффекта.

Во-вторых, понятие инвестиций не связывается с долгосрочными вложениями. Инвестициями могут быть вложения на любой срок, подпадающие под данное определение.

В-третьих, в Законе не устанавливается форма вложений. Это могут быть денежные средства, технологии, оборудование, другое имущество, интеллектуальные ценности, имущественные права. Действительно, суть дела не изменяется от того, внес ли, например, акционер при создании предприятия определенную сумму денег, которая пошла на приобретение имущества, или акционер приобрел на свои деньги имущество и внес его в уставный капитал акционерного общества. По существу, так же обстоит дело и с интеллектуальными ценностями. Акционер в качестве своего вклада может внести в уставный капитал общества с согласия других акционеров идею, которая получает денежную оценку. Дело в том, что акционер мог продать эту идею акционерному обществу, которая была бы оплачена из средств других акционеров. И в этом случае эта идея являлась бы товаром, как и любое другое имущество.

Указанное выше определение инвестиций требует некоторого пояснения. Так, здесь через запятую перечисляются, например, деньги, паи, акции, имущество, интеллектуальные ценности и т. д. Однако деньги, имущество, интеллектуальные ценности становятся инвестициями тогда, когда вкладываются в объекты предпринимательской и других видов деятельности. Владельцы паев, акций и других ценных бумаг уже внесли либо деньги, либо интеллектуальные ценности, либо другое имущество и уже являются инвесторами. Паи, акции и другие ценные бумаги представляют собой уже осуществленные инвестиции.

Далее, приведенное выше определение связывает инвестиции с целями получения прибыли (дохода) и достижения положительного социального эффекта. Действительно, во многих случаях эта цель является главной. Однако инвесторы могут преследовать и преследуют в реальности и иные как экономические, так и внеэкономические цели. Поэтому сводить цели инвестирования лишь к получению прибыли неправомерно.

В современной экономической литературе, посвященной финансовым аспектам функционирования экономики, инвестиции являются одной из наиболее часто используемых категорий как на микро-, так и на макроуровне. При этом, как правило, это понятие трактуется достаточно узко и противоречиво.

Так, в одной из первых переводных монографий по рыночной экономике Э. Дж. Долана и Д. Е. Линдея инвестиции на макроуровне определяются как «увеличение объема капитала, функционирующего в экономической системе, т. е. увеличение предложения производительных ресурсов, осуществляемое людьми» (Долан, Линдей, с. 13).

В учебнике «Экономикс» инвестиции характеризуются как «затраты на производство и накопление средств производства и увеличение материальных запасов» (Макконел, Брю, с. 388).

В этих определениях инвестиции рассматриваются как механизм (способ) увеличения производительных ресурсов общества. Фактически они сужают понятие инвестирования до производственного (реального) инвестирования. При такой трактовке вложения капитала в ценные бумаги, в банковские депозиты уже нельзя относить к категории «инвестиции», так как не происходит увеличения производительных ресурсов общества.

В учебнике «Инвестиции» инвестирование в широком смысле определяется как процесс расставания «с деньгами сегодня, чтобы получить большую их сумму в будущем» (Шарп, Александер, Бейли, с. 1). При этом выделяются два главных фактора, характеризующих этот процесс,— время и риск. Здесь инвестиции рассматриваются как процесс вложения денежных средств с целью получения их большей суммы в будущем. Это также узкая трактовка данной категории, так как инвестирование капитала в реальной действительности происходит не только в денежной, но и в других формах движимого и недвижимого имущества, нематериальных активов.

Кроме того, определение инвестиций через вложения, «приносящие выгоды», не совсем корректно, так как существуют инвестиционные проекты, которые не приносят инвесторам непосредственных выгод. Увязывание ожидаемых выгод с длительным периодом времени представляется некорректным, так как многие операции, связанные, в частности, с вложениями в ценные бумаги, изначально рассчитаны на получение разового результата в краткосрочном периоде.

Такие подходы к определению понятия «инвестиции», как правило, не разделяются авторами, рассматривающими инвестиции на микроуровне.

В литературе можно выделить четыре группы трактовок понятия «инвестиции» на микроуровне: (а) инвестиции, определяемые через платежи; (б) инвестиции, определяемые через имущество; (в) комбинаторное понятие инвестиций; (г) диспозиционное понятие инвестиций.

Инвестиции, определяемые через платежи, рассматриваются как поток оплат и выплат (расходы), начинающихся с выплат (расходов)13. Говорить о том, что инвестиции всегда представляют собой платежи, можно весьма и весьма условно. В частности, ноу-хау, являющиеся инвестициями при проведении исследований и разработок, не всегда можно трансформировать в платежи.

В то же время понятие инвестиций, определяемых платежами, служит хорошим разграничением категорий «инвестиция» и «финансирование». В отличие от инвестиций финансирование представляет собой поток платежей, начинающихся с выплат, которые трансформируются в затраты и в дальнейшем приводят к поступлениям.

При характеристике понятия «инвестиция», определяемого через имущество, исходным пунктом является баланс предприятия. Согласно этому определению инвестиции рассматриваются как процесс преобразования капитала (преимущественно денежного) в предметы имущества в составе активов предприятия, в том числе в ценные бумаги14. При таком подходе к определению инвестиций «выпадают» вложения средств физических лиц (домашних хозяйств), в том числе и в ценные бумаги.

Комбинаторное понятие инвестиции основывается на представлении инвестиций как дополнительных вложений к уже имеющимся средствам, т. е. это вложения, направленные на расширение бизнеса или создание условий для повышения эффективности его функционирования. Такой трактовки понятия инвестиции придерживается, в частности, Ж. Перар15. Он выделяет следующие типы инвестиций:

• для замены или поддержания уровня оборудования;

• на расширение посредством увеличения производственных мощностей;

• на расширение деятельности посредством создания новых видов продукции;

• на научно-исследовательские работы;

• на продвижение товара и рекламу;

• на участие в капитале других предприятий;

• обязательного типа (инвестиции для предотвращения загрязнения окружающей среды, инвестиции в социальную сферу и т. п.);

• стратегические инвестиции (инвестиции, связанные с поглощением предприятий или размещением капитала за рубежом).

Данная трактовка инвестиций жестко привязывает вложения к действующему предприятию (производственной системе) и фактически исключает из понятия инвестиции многочисленные вложения капитала, в том числе в первоначальную организацию бизнеса.

В основе диспозиционного понятия инвестиций16 заложено положение, в соответствии с которым процесс инвестирования предполагает связывание финансовых средств и тем самым уменьшение свободы распоряжения ими предприятием. Этот процесс, с одной стороны, зависит от внешних факторов, а, с другой — оказывает влияние на внешние факторы. Такие вложения могут характеризоваться как открытые системы, в которых реализация инвестиций влияет на функционирование других элементов системы, а на результаты инвестиций влияют решения, касающиеся других элементов системы.

Примером подобного рода отношений может служить взаимосвязь между инвестиционной сферой и сферой финансирования. Так, эффективность инвестиций предопределяется наличием финансовых ресурсов, находящихся в распоряжении предприятия. В свою очередь, привлечение финансовых ресурсов в распоряжение предприятия зависит от потенциальной эффективности инвестиционного проекта. Другим примером взаимосвязанных инвестиций являются вложения в производственную инфраструктуру, которые стимулируют и делают более эффективными вложения в другие сферы.

Различия в трактовках понятия «инвестиция» на микроуровне предопределяются как целями и задачами исследования отдельных авторов, так и многоаспектностью сущностных сторон этой экономической категории. Можно привести и другие трактовки, однако из уже изложенного можно сделать ряд выводов.

Первый вывод: понятие «инвестиция» на макро- и микроуровнях наполнено различным содержанием. То, что для отдельного инвестора на микроуровне является инвестицией, например приобретение какого-либо здания, ценных бумаг на вторичном рынке, не подходит под понятие инвестиции на макроуровне, так как в этом процессе не происходит прироста средств производства и материальных запасов, т. е. не происходит прироста капитала в целом.

Второй вывод: понятие «инвестиция» связывается с деятельностью конкретного лица, называемого инвестором. Именно инвестор вкладывает средства (либо собственные, либо заемные) в тот или иной проект.

Третий вывод: инвестиции представляют собой многоаспектные вложения капитала, которые могут реализовываться в различных формах и характеризоваться разнообразными особенностями.

Обобщая представленные выше подходы к определению понятия инвестиции, можно выделить следующие признаки инвестиций, являющиеся наиболее существенными:

• потенциальная способность инвестиций приносить доход;

• процесс инвестирования, как правило, связан с преобразованием части накопленного капитала в альтернативные виды активов экономического субъекта (предприятия);

• в процессе осуществления инвестиций используются разнообразные инвестиционные ресурсы, которые характеризуются спросом, предложением и ценой;

• целенаправленный характер вложения капитала в какие-либо материальные и нематериальные объекты (инструменты);

• наличие срока вложения (этот срок всегда индивидуален и определять его заранее неправомерно);

• вложения осуществляются лицами, называемыми инвесторами, которые преследуют свои индивидуальные цели, не всегда связанные с извлечением непосредственной экономической выгоды;

• наличие риска вложения капитала, означающее, что достижение целей инвестирования носит вероятностный характер.

Таким образом, мы подошли к тому, чтобы сформулировать определение понятия инвестиции. Под инвестициями мы будем понимать целенаправленное вложение на определенный срок капитала во всех его формах в различные объекты (инструменты) для достижения индивидуальных целей инвесторов.

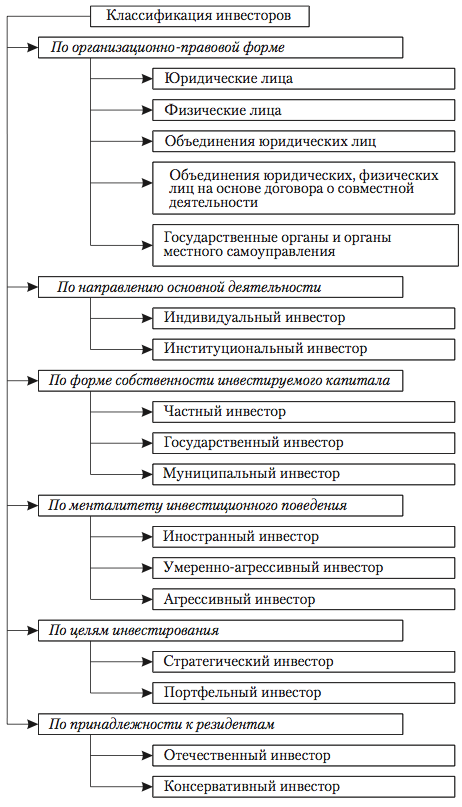

Инвестор — лицо многоликое, поэтому известны различные схемы их классификации. На рис. 1.1 приведен один из вариантов подразделения инвесторов по основным признакам. Приведем краткую их характеристику.

По организационной форме инвесторы подразделяются на следующие группы:

• юридические лица, включая коммерческие и некоммерческие организации любых организационно-правовых форм, зарегистрированных как на территории России, так и вне ее;

• физические лица независимо от того, являются или не являются они резидентами;

• объединения юридических лиц, включая различного рода холдинги, концерны, промышленно-финансовые группы и т. п.;

• объединения юридических, физических лиц на основе договора о совместной деятельности;

• государственные органы, включая органы федеральной власти и органы субъектов Федерации, и органы местного самоуправления.

Рис. 1.1. Классификация инвесторов по основным признакам

По направлению основной деятельности выделяют индивидуальных и институциональных инвесторов. Индивидуальный инвестор представляет собой юридическое или физическое лицо, либо объединение юридических и физических лиц, либо органы государственного и местного самоуправления, осуществляющие инвестиции, как правило, для развития своей основной деятельности, для достижения собственных целей и решения конкретных задач социально-экономического характера. Институциональный инвестор представляет собой финансового посредника, аккумулирующего средства индивидуальных инвесторов и осуществляющего инвестиционную деятельность от своего лица.

По форме собственности инвестированного капитала всех инвесторов подразделяют на частных, государственных и муниципальных. Частные инвесторы представляют собой юридических лиц, основанных на негосударственных формах собственности, а также физических лиц. В роли государственных инвесторов выступают органы государственной власти, а также государственные предприятия. Муниципальные инвесторы представлены органами муниципальной власти, а также муниципальными предприятиями.

По менталитету инвестиционного поведения выделяют консервативных, умеренно-агрессивных и агрессивных инвесторов. Консервативным является инвестор, заботящийся прежде всего об обеспечении безопасности инвестиций и избегающий осуществления средне- и высокорискованных вложений. В качестве главной цели консервативного инвестора выступает стремление защитить свои средства от инфляции. К умеренно-агрессивным относятся инвесторы, выбирающие такие инструменты, объекты вложения, которые в совокупности обеспечивают рост его капитала. Высокорисковые вложения подстраховываются ими слабо доходными и малорисковыми вложениями. Агрессивный инвестор — это инвестор, стремящийся к быстрому росту вложенных средств (капитала). Как правило, он выбирает объекты (инструменты) инвестирования по критерию максимизации дохода.

По целям инвестирования инвесторов подразделяют на стратегических и портфельных инвесторов. Для стратегического инвестора в качестве главной цели инвестирования, как правило, выступает обеспечение реального участия в стратегическом управлении деятельностью объекта, в который вкладываются средства. Портфельный инвестор, как правило, вкладывает свои средства в разнообразные объекты (инструменты) с разной степенью риска и доходности с целью получения желаемого уровня доходов на вложенные средства.

По принадлежности к резидентам выделяют отечественных и иностранных инвесторов. Отечественными инвесторами являются все лица-резиденты. К иностранным инвесторам относятся иностранные государства, международные финансовые организации и иностранные юридические и физические лица.

§ 3. Виды инвестиций. Взаимосвязь финансовых и реальных инвестиций

Средства, предназначенные для инвестирования в производство и в объекты непроизводственной сферы, в своей подавляющей массе выступают первоначально в форме денежных средств. Превращение последних в инвестиции может происходить разными путями. Наиболее простой путь имеет место в тех случаях, когда сам хозяйствующий субъект, обладая определенными собственными средствами, использует их для расширения и совершенствования производства или создания непроизводственных объектов. Подобным образом превращаются в инвестиции сбережения физического лица, которое организует предприятие за счет своих личных сбережений.

Однако в других случаях процесс превращения сбережений в инвестиции является более сложным. Дело в том, что подавляющая масса населения лишена возможности осуществлять непосредственно инвестиции в производство, так как для этого необходимо обладать некоторыми навыками в управлении производством, а также иметь определенный минимальный размер средств. Не превращается непосредственно в инвестиции по тем или иным причинам и часть прибыли предприятий.

Таким образом, с одной стороны, население и некоторые предприятия располагают свободными денежными средствами, а с другой стороны, многие предприятия нуждаются в дополнительных средствах для реализации своих инвестиционных программ. Передача средств осуществляется по каналам финансового рынка, где собственники денежных средств выступают в качестве поставщиков инвестиционного капитала, а лица, привлекающие чужие средства,— в качестве его потребителей.

В зависимости от того, каким образом осуществляется передача денежных средств от поставщиков к потребителям, на финансовом рынке можно выделить два основных канала. Один канал — это рынок банковских кредитов. Банки аккумулируют временно свободные денежные средства юридических и физических лиц, выплачивая за привлеченные средства определенный процент, а затем предоставляют под более высокий процент кредиты заемщикам (тем, кто осуществляет реальные инвестиции). Таким образом, процесс движения денег от их собственника к заемщику опосредуется банком.

Во многих случаях такой способ передачи денежных средств отвечает интересам собственника денег, так как, хотя последний и получает от банка более низкий процент, но тем самым он перекладывает риск невозврата денег заемщиком на банк. Помимо надежности банковские вклады являются высоколиквидными, так как вкладчик может легко забрать свои средства. Кроме того, вложения денежных средств в банки являются доступными даже для самых мелких вкладчиков (собственников сбережений).

Однако банк выплачивает вкладчикам более низкий процент по сравнению с тем, который берет со своих заемщиков, поэтому вполне естественным является стремление поставщиков капитала вступать в отношения непосредственно с этими заемщиками.

Что касается потребителей капитала (заемщиков), то им также порой выгоднее вступать в отношения непосредственно с поставщиками капитала. Дело в том, что получение банковского кредита нередко сопряжено с большими трудностями. Например, банки часто не в состоянии предоставить кредит на тот срок, в котором нуждается заемщик, у банка может не быть и требуемой суммы кредита, необходимой заемщику для осуществления крупных проектов, и др.

Все это приводит к тому, что потребители капитала наряду с банковскими кредитами в широких масштабах осуществляют привлечение свободных денежных средств с помощью выпуска ценных бумаг.

При определенных обстоятельствах этот способ в большей мере отвечает интересам и поставщиков, и потребителей инвестиционных ресурсов. Поставщики ресурсов (собственники сбережений) зачастую могут вкладывать свои средства на более выгодных условиях, чем банковские вклады, и на более длительные сроки. Чаще всего достаточно простой является процедура вложений, осуществляемая путем купли-продажи ценных бумаг. Кроме того, если ценные бумаги обладают достаточно высокой ликвидностью, то инвестор может в случае необходимости достаточно легко вернуть затраченные средства, продав принадлежащие ему ценные бумаги.

С точки зрения потребителей инвестиционных ресурсов, выпуск ценных бумаг имеет также определенные преимущества перед банковскими кредитами. У них (потребителей капитала) появляется возможность привлекать денежные средства многих поставщиков капитала и собирать требуемые большие суммы. Кроме того, средства могут быть привлечены на более длительный срок, иногда на неограниченное время, если речь идет о выпуске акций.

Итак, рынок банковских кредитов и рынок ценных бумаг в современных условиях становятся необходимыми звеньями инвестиционного процесса, основными каналами, по которым сбережения превращаются в инвестиции и используются для развития производства.

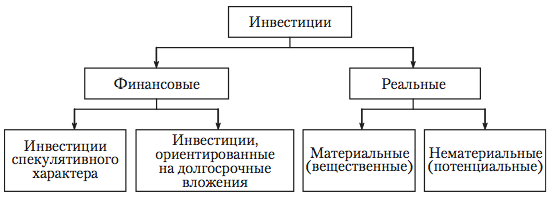

В зависимости от объектов вложения капитала выделяют реальные и финансовые инвестиции (рис. 1.2). Под реальными инвестициями понимается вложение средств (капитала) в создание реальных активов (как материальных, так и нематериальных), связанных с осуществлением операционной деятельности экономических субъектов, решением их социально-экономических проблем. Под финансовыми инвестициями понимается вложение капитала в различные финансовые инструменты, прежде всего в ценные бумаги.

Финансовые инвестиции либо имеют спекулятивный характер, либо ориентированы на долгосрочные вложения. Формами финансовых инвестиций являются вложения в долевые и в долговые ценные бумаги, а также депозитные банковские вклады.

Рис. 1.2. Классификация инвестиций по критерию объекта вложения капитала

Спекулятивные финансовые инвестиции ориентированы на получение инвестором желаемого инвестиционного дохода в конкретном периоде времени. Финансовые инвестиции, ориентированные на долгосрочные вложения, как правило, преследуют стратегические цели инвестора, связаны с участием в управлении объекта, в который вкладываются капиталы.

Реальные инвестиции, в свою очередь, подразделяют на материальные (вещественные) и нематериальные (потенциальные). Потенциальные инвестиции используются для получения нематериальных благ. В частности они направляются на повышение квалификации персонала, проведение научно-исследовательских и опытно-конструкторских работ, получение товарного знака (марки) и т. п. Материальные инвестиции предполагают вложения прежде всего в средства производства. Их, в свою очередь, можно подразделить на: (1) стратегические инвестиции; (2) базовые инвестиции; (3) текущие инвестиции; (4) новационные инвестиции. Назначение этих инвестиций и их роль в наращивании производственного потенциала различны.

Стратегические инвестиции — это инвестиции, направленные на создание новых предприятий, новых производств либо приобретение целостных имущественных комплексов в иной сфере деятельности, в иных регионах и т. п.

Базовые инвестиции — это инвестиции, направленные на расширение действующих предприятий, создание новых предприятий и производств в той же, что и ранее, сфере деятельности, том же регионе и т. п.

Текущие инвестиции призваны поддерживать воспроизводственный процесс и связаны с вложениями по замене основных средств, проведению различных видов капитального ремонта с пополнением запасов материальных и оборотных активов.

Новационные инвестиции можно подразделить на две группы: (а) инвестиции в модернизацию предприятия, в том числе в техническое переоснащение в соответствии с требованиями рынка, и (б) инвестиции по обеспечению безопасности в широком смысле слова. Речь идет об инвестициях, связанных с включением в состав предприятия технологических структур, гарантирующих бесперебойное и эффективное обеспечение производства необходимыми сырьем, комплектующими, обслуживанием технологического производства (ремонт, наладка, разработка технической документации и т. п.).

Для каждого из выделенных видов, типов инвестиций характерны свои уровни риска. Так, например, среди материальных инвестиций наиболее высокий уровень риска характерен для инвестиций по созданию новых предприятий, производств и наименьший уровень — для текущих инвестиций.

Зависимость между типом инвестиций и уровнем их риска прежде всего определяется возможностью прогноза состояния внешней для инвестора среды после завершения инвестиций. В нашем случае создание новых предприятий, новых производств, как правило, связано с освоением, выпуском новых видов продукции (услуг) для рынка. Однако поведение рынка на перспективу трудно предвидеть, поскольку оно характеризуется высокой степенью неопределенности. В то же время повышение эффективности существующего производства посредством текущих инвестиций, как правило, связано с минимальными опасностями негативных последствий для инвесторов.

По характеру участия инвестора в инвестиционном процессе инвестиции подразделяются на прямые и косвенные (опосредованные). Прямые инвестиции предполагают прямое, непосредственное участие инвестора во вложении капитала в конкретный объект инвестирования, будь то приобретение реальных активов, либо вложение капитала в уставные фонды организации. Косвенные (опосредованные) инвестиции предполагают вложения капитала инвестора в объекты инвестирования через финансовых посредников (институциональных инвесторов) посредством приобретения различных финансовых инструментов.

В экономической литературе часто можно встретить деление инвестиций на прямые и портфельные. При этом под прямыми инвестициями понимают «непосредственное вложение средств в производство, приобретение реальных активов. Портфельные инвестиции осуществляются в форме покупки ценных бумаг»17. Такая трактовка прямых и портфельных инвестиций хотя и является достаточно распространенной, но она не вполне корректна. Если не считать некоторых нюансов, то здесь прямые инвестиции по существу отождествляются с реальными инвестициями, а портфельные — с финансовыми. На самом деле портфельные инвестиции представляют собой диверсификацию вложений капитала инвестора в различные объекты инвестирования и прежде всего в различные финансовые инструменты. Объектами портфельного инвестирования, как правило, выступают различные ценные бумаги, банковские депозитные вклады, иностранная валюта. Соответственно в состав инвестиционного портфеля могут входить как прямые, так и косвенные опосредованные инвестиции. Прямые и портфельные инвестиции имеют различный смысл для инвестора и получателя инвестиций (предприятия).

Для предприятия каждый инвестор ассоциируется с определенным размером либо потоком вложений (прежде всего финансовых). Причем зачастую, например в акционерных обществах, в зависимости от размера вложений (количества приобретенных акций) инвесторы получают определенные права на участие в управлении. Соответственно инвесторы с позиции получателя инвестиций подразделяются на крупных, мелких и т. п., а не на портфельных и прямых инвесторов.

Инвестор, вкладывая средства в предприятие через приобретение акций, паев, долей, действует либо непосредственно (прямой инвестор), либо опосредованно (опосредованный инвестор) через финансовые институты. При этом важно не то, как он действует, а то, какие цели преследует, какой объем средств вкладывает в предприятие.

Портфельный инвестор — это лицо, которое приобретает различные финансовые инструменты с разной степенью риска с целью получения определенного (желаемого) уровня доходов на вложенные средства. При этом портфельный инвестор не обязательно действует через финансовые институты. Он может осуществлять эти операции прямо, непосредственно. Другими словами, с точки зрения инвестора инвестиции разделяются на прямые и косвенные (опосредованные), либо портфельные и неделимые, однородные или, как их еще называют, симплексные.

По отношению к объекту вложения выделяют внутренние и внешние инвестиции. Внутренние инвестиции представляют собой вложения капитала в активы самого инвестора, внешние — вложения капитала в реальные активы других хозяйствующих субъектов или финансовые инструменты иных эмитентов.

По периоду осуществления инвестиции подразделяют на долгосрочные, среднесрочные и краткосрочные. Долгосрочные инвестиции представляют собой вложения капитала на период от трех и более лет (как правило, они осуществляются в форме капитальных вложений), среднесрочные — вложения капитала на период от одного до трех лет, краткосрочные — вложения на период до одного года.

В условиях высокой инфляции указанная выше градация по срокам вложения несколько видоизменяется. В частности, в России в 1990-е гг. сроки вложений капитала на период свыше одного года зачастую рассматривались как долгосрочные, учитывая высокий уровень инфляции.

Во временном аспекте инвестиции классифицируются также по продолжительности срока эксплуатации инвестиционных объектов.

Он может быть определенным или неопределенным. Любая неопределенность повышает финансовые риски и тем самым снижает заинтересованность во вложениях.

Важным классификационным признаком инвестиций является их взаимозависимость. По степени взаимосвязи инвестиции подразделяют на три группы: (1) изолированные инвестиции (это такие вложения, которые не вызывают потребности в других инвестициях); (2) инвестиции, зависимые от внешних факторов (например вложения капитала, которые зависят от наличия производственной, социальной инфраструктуры, уровня инфляции и т. д.); (3) инвестиции, влияющие на внешние факторы (примером таких инвестиций могут быть вложения в средства массовой информации). Вторая и третья группы составляют так называемые взаимосвязанные (взаимозависимые) инвестиции.

По степени надежности инвестиции подразделяют на относительно надежные и рисковые. Наиболее рисковыми являются инвестиции в сферу исследований и разработок. Здесь трудно оценить и потребности в ресурсах, и будущие результаты. Различные формы поддержки данного вида инвестиций зачастую осуществляются через государственные программы. Менее рисковыми являются инвестиции в сферы (отрасли) с достаточно определенным рынком сбыта. Более надежные вложения в настоящее время в России — инвестиции в сферы импортозамещения, а также в отрасли нефтегазового комплекса.

Инвестиции можно классифицировать и через призму характеристики инвесторов. Здесь существуют разные подходы к выделению классификационных признаков. Наиболее распространенным подходом является разделение инвесторов на две группы: (а) частные инвесторы (отечественные и иностранные); (б) государственные и муниципальные инвесторы. Частные инвестиции представляют собой вложения капитала физических, а также юридических лиц негосударственных форм собственности. К государственным и муниципальным инвестициям относят вложения капитала государственных и муниципальных предприятий, а также средств бюджетов разных уровней и государственных внебюджетных фондов.

По характеру использования капитала в инвестиционном процессе выделяют первичные инвестиции, реинвестиции и дезинвестиции. Первичные инвестиции представляют собой вложения капитала за счет как собственных, так и заемных средств инвесторов. Реинвестиции представляют собой вторичное использование капитала в инвестиционных целях посредством его высвобождения в результате реализации ранее осуществленных инвестиций. Дезинвестиция — это высвобождение ранее инвестированного капитала из инвестиционного оборота без последующего использования в инвестиционных целях.

По региональным источникам привлечения капитала выделяют отечественные и иностранные инвестиции. Отечественные инвестиции представляют собой вложения капитала резидентами данной страны (домашними хозяйствами, предприятиями, организациями, государственными и муниципальными органами). К иностранным инвестициям относят вложения капитала нерезидентами (как юридическими, так и физическими лицами) в объекты и финансовые инструменты другого государства.

По отраслевой направленности инвестиции классифицируют в разрезе отдельных отраслей и сфер деятельности. Например, инвестиции в промышленность, сельское хозяйство, энергетику и т. п.

С понятием реальных и финансовых инвестиций тесно связано понятие действительного и фиктивного капитала. В экономической литературе под фиктивным капиталом понимаются обычно ценные бумаги. Действительный капитал вкладывается в производство, а ценные бумаги служат титулами собственности, представляющими этот капитал. Фиктивный капитал, как отмечалось в одном из изданий,— это «капитал, который существует в виде ценных бумаг, приносящих доход их владельцу... В отличие от действительного капитала, вложенного в различные отрасли хозяйства, фиктивный капитал не имеет внутренней стоимости и не является реальным богатством, а поэтому не выполняет никакой функции в процессе капиталистического воспроизводства»18.

Такая трактовка фиктивного капитала является довольно распространенной, и в связи с этим хотелось бы обратить внимание на следующее. Для каждого отдельного владельца ценные бумаги (фиктивный капитал) являются ценностями, которые приносят ему вполне реальные доходы. Однако с точки зрения общественного капитала ценные бумаги действительно не являются реальным богатством. Увеличение или уменьшение стоимости функционирующих в обществе ценных бумаг может происходить независимо от реального капитала. И с этой точки зрения ценные бумаги выступают как фиктивный капитал.

Действительный капитал общества увеличивается за счет инвестиций в реальные активы, в то время как фиктивный капитал может возрастать без финансовых инвестиций за счет роста курсовой стоимости ранее выпущенных ценных бумаг. Особенно наглядно процесс возрастания фиктивного капитала может быть проиллюстрирован процессом выпуска так называемых производных ценных бумаг, которые сами по себе не предусматривают реальных инвестиций, а дают право на покупку новых выпусков или ранее выпущенных ценных бумаг. В этом случае финансовые инвестиции не сопровождаются ростом действительного капитала общества.

Однако, по нашему мнению, вопрос не является таким простым, как представляется на первый взгляд. Дело в том, что возрастание курса акций происходит не само по себе, а потому, что увеличивается эффективность использования реального капитала. Рост курсовой стоимости акций предприятия отражает тот факт, что рынок дает более высокую оценку данному предприятию.

Таким образом, можно утверждать, что, не являясь реальным богатством, фиктивный капитал дает рыночную оценку реального капитала общества в каждый данный момент времени. Представьте себе, что имеются два предприятия с совершенно одинаковыми реальными активами. Однако одно предприятие лучше использует эти активы и работает более эффективно. Ясно, что курсовая стоимость акций такого предприятия будет более высокой по сравнению с другим предприятием. Поэтому фиктивный капитал увеличивается не сам по себе, а отражает состояние реального капитала. Величина фиктивного капитала — это не что иное, как рыночная стоимость того реального капитала, титулом которого является фиктивный капитал.

Следовательно, вряд ли можно согласиться с тем, что «фиктивный капитал не выполняет никакой функции в процессе капиталистического воспроизводства». На самом деле ценные бумаги (фиктивный капитал) играют важную роль в процессе воспроизводства на пути превращения сбережений в инвестиции. Фиктивный капитал (ценные бумаги) приносит его владельцам доход. Стремление к получению этого дохода побуждает собственников сбережений инвестировать средства в ценные бумаги. Собранные эмитентами средства используются на создание и приобретение реальных активов, результатом чего является увеличение объема производства.

Движение финансовых инвестиций внешне напоминает движение ссудного капитала. Как показал К. Маркс, в процессе движения ссудного капитала одна и та же сумма капитала выступает в качестве капитала-собственности и капитала-функции, а доход функционирующего капиталиста распадается на две части — ссудный процент и предпринимательский доход. В условиях слабого развития акционерных обществ свободные капиталы поступали в производство в основном в форме ссудного капитала. Реальные инвестиции в производство осуществлялись функционирующими капиталистами за счет собственного и заемного капитала.

С развитием акционерной формы предприятий характер инвестиционного процесса существенно изменяется. Разумеется, и в этом случае действующие акционерные общества могут осуществлять реальные инвестиции за счет собственных средств (нераспределенной прибыли) или банковских кредитов, не прибегая к финансовым инвестициям. Не сопровождается финансовыми инвестициями и процесс создания индивидуальных предприятий за счет собственных средств их владельцев.

Однако совсем по-иному обстоит дело в случае организации акционерного общества. При учреждении акционерного общества его учредители вносят в уставный капитал имущество, денежные средства, интеллектуальную собственность. Вклад каждого учредителя оценивается в денежной форме и каждый учредитель приобретает определенный пакет акций, соответствующий доле, внесенной в уставный капитал общества. Одна и та же сумма инвестиций принимает форму и реальных, и финансовых инвестиций. Процесс увеличения реального капитала сопровождается ростом фиктивного капитала. Причем дело обстоит так, что реальные инвестиции не могут быть осуществлены без выпуска акций, т. е. без финансовых инвестиций.

В случае увеличения уставного капитала акционерного общества сначала происходит выпуск новых акций, после чего следуют реальные инвестиции. Таким образом, финансовые инвестиции являются необходимым звеном инвестиционного процесса. Реальные инвестиции оказываются невозможными без финансовых инвестиций, а финансовые инвестиции получают свое завершение в осуществлении реальных инвестиций.

Расширение производства может осуществляться также за счет заемных средств, привлекаемых за счет выпуска долговых ценных бумаг. Следовательно, и в этом случае процесс реального инвестирования осуществляется с помощью финансовых инвестиций.

Несколько иначе обстоит дело, когда мы обращаемся ко вторичному рынку ценных бумаг. Если инвестор приобретает акцию уже действующего предприятия, то для него средства, затраченные на покупку акций, являются инвестициями. Но эти средства поступают бывшему владельцу акции, а увеличения реального капитала предприятия не происходит. Точно так же обстоит дело при покупке любых других видов ценных бумаг на вторичном рынке. В этом случае (если не увеличивается курс ценных бумаг) не происходит и увеличения фиктивного капитала общества, происходит лишь перераспределение фиктивного капитала между членами общества. Таким образом, финансовые инвестиции, осуществляемые в форме покупки ценных бумаг на вторичном рынке, являются относительно самостоятельной формой инвестиций и не связаны непосредственно с процессом реального инвестирования.

Из сказанного можно сделать вывод о том, что финансовые инвестиции являются связующим звеном на пути превращения сбережений в реальные инвестиции и служат одним из важнейших каналов, по которому сбережения поступают в производство, и в то же время они могут выступать как относительно самостоятельная форма инвестиций. Учитывая то, что в настоящее время довольно распространенной организационно-правовой формой предприятий являются акционерные общества, а также то, что расширение производства зачастую осуществляется с помощью заемных средств, привлекаемых путем выпуска ценных бумаг, можно утверждать, что финансовые инвестиции и рынок ценных бумаг играют очень важную роль в инвестиционном процессе на пути превращения сбережений в реальные инвестиции.

Дайте определение следующим ключевым понятиям:

сбережения; инвестиции; взаимосвязь сбережений и инвестиций; инвестор; индивидуальный инвестор; институциональный инвестор; стратегический инвестор; портфельный инвестор; поставщики капитала; потребители капитала; реальные инвестиции; финансовые инвестиции; прямые инвестиции; портфельные инвестиции; действительный и фиктивный капитал.

Вопросы и задания для обсуждения

1. Что является источником сбережений общества?

2. Какие факторы определяют уровень сбережений общества?

3. В чем проявляется взаимосвязь сбережений и инвестиций?

4. Какое определение дается инвестициям в нормативных документах РФ?

5. Покажите различия в подходах к определению понятия «инвестиция» на макроуровне и микроуровне.

6. Выделите наиболее существенные признаки инвестиций.

7. По каким признакам можно классифицировать инвесторов?

8. По каким каналам осуществляется передача денежных средств от поставщиков к потребителям капитала?

9. Дайте характеристику различных видов инвестиций.

10. Каковы различия между действительным и фиктивным капиталом?

11. Какую роль в инвестиционном процессе выполняют финансовые инвестиции?

Литература

Закон РСФСР от 26 июня 1991 г. «Об инвестиционной деятельности в РСФСР».

Бланк И. А. Инвестиционный менеджмент: учебный курс. Киев, 2001.

Бочаров В. В. Инвестиционный менеджмент. СПб.: Изд-во «Питер», 2000.

Воронцовский А. В. Инвестиции и финансирование. СПб.: Изд-во Санкт-Петербургского университета, 1998.