автордың кітабын онлайн тегін оқу Теория криптовалют. Монография

Ю. Г. Изотов

Теория криптовалют

Монография

Под редакцией

доктора юридических наук, профессора

М. В. Лушниковой

Информация о книге

УДК 336.7

ББК 65.26

И38

Автор:

Изотов Ю. Г., студент магистратуры Национального исследовательского университета «Высшая школа экономики».

Под редакцией доктора юридических наук, профессора кафедры трудового и финансового права Ярославского государственного университета им. П. Г. Демидова, заслуженного юриста Российской Федерации М. В. Лушниковой.

Монография представляет собой комплексное исследование, посвященное регулированию криптовалют. Автором рассматриваются вопросы функционирования криптовалютных систем, особенности участников криптовалютных отношений, дается характеристика криптовалюты как экономической ценности, объекта гражданских прав и объекта финансово-правового регулирования. Исследуются проблемы налогообложения и бухгалтерского учета криптовалют, проанализированы модели включения криптовалют в национальную финансовую систему, приведен опыт регулирования иностранных государств.

Законодательство приведено по состоянию на 1 июня 2020 г.

Монография предназначена для практикующих юристов, научных работников, преподавателей и студентов юридических вузов, а также всех, кто интересуется криптовалютами.

Изображение на обложке foxaon1987 /Shutterstock.com

УДК 336.7

ББК 65.26

© Изотов Ю. Г., 2020

© ООО «Проспект», 2020

ВВЕДЕНИЕ

Финансовая система — это основа функционирования любого развитого общества. Она скрепляет воедино огромное множество экономических субъектов, позволяя экономике нормально развиваться. Любое изменение в финансовом секторе влечет неизбежные последствия в секторе реальном. Появление новых способов осуществления платежей, снижение транзакционных издержек, минимизация контрагентского риска — все это ведет к росту экономики и деловой активности, а через них — к повышению благополучия и богатства общества.

История финансовой системы неразрывно связана с оборотом финансовых инструментов: денег — для осуществления расчетов и сохранения ценности или ценных бумаг — для удовлетворения специфических нужд владельцев капитала (получение финансирования, страхование риска и т. д.). Изначально оборот товаров осуществлялся с помощью наличных денег (металлических, позднее — бумажных). С ростом мировой экономики, производством все большего количества товаров, ростом населения и глобализацией международной торговли стало понятно, что физический носитель стал неудобен для проведения расчетов. Поскольку деньги — это нематериальная ценность, банкиры поняли, что учитывать права на деньги можно не только с помощью банкнот и монет, требующих к тому же затрат на их производство и защиту от подделки, но и с помощью ведения специальных реестров, схожих с бухгалтерскими книгами. Так появились банковские счета и безналичные деньги.

Во второй половине XX в. появление компьютеров позволило оцифровать многие традиционно «бумажные» технологии, в том числе и систему учета прав на безналичные деньги.

Несмотря на то что новые технологии позволили упростить банковские процессы и укрепить финансовые системы многих государств, отдельные субъекты остались недовольны государственной финансовой политикой. Негодование вызывала чрезмерная эмиссия новых денег, которая приводила к обесцениванию сбережений граждан. Постоянно усиливающийся контроль со стороны правительства за экономической жизнью граждан и организаций, и в то же время неспособность государственных органов предотвратить крупномасштабные мошенничества на финансовом рынке, ставшие одной из причин мирового финансового кризиса 2008 г., породили идею создания альтернативной системы расчетов между хозяйствующими субъектами. Неудивительно, что ответ на эти просьбы был дан программистами, людьми по большей части скрытными и крайне ревностно относящимися к защите своей частной жизни и любым попыткам ограничить свою личную свободу.

Биткойн стал пионером среди нового класса финансовых инструментов — криптовалют. Поначалу, как и любая другая новая технология, он не был известен широкому кругу лиц. В первый год своего существования этой криптовалютной системой пользовались всего два человека: Сатоши Накамото и Хэл Финни. В дальнейшем к системе Биткойн присоединились другие программисты, которые постоянно совершенствовали программное обеспечение и делились своими идеями относительно перспектив новой технологии.

Толчок к распространению криптовалют дал теневой сектор экономики. До появления криптовалют торговля нелегальными товарами сопровождалась разработкой хитроумных схем по отмыванию доходов, теневой сектор зависел от бартера, наличных денег и нелегальных банковских транзакций, к которым с каждым днем все больше уделяло внимание государство. У биткойна не было недостатков, присущих данным инструментам, к тому же он функционировал на основе вездесущей сети Интернет. Можно сказать, что криптовалюты позволили сделать шаг на пути развития теневой экономики и объединили многих нелегальных предпринимателей.

Но криптовалюты, как и любой другой объект, по своей сути нейтральны, они не могут быть предметом преступления без человека — преступника. Как оказалось, система Биткойн начала работать на благо социально незащищенных слоев населения: трудовых мигрантов и жителей стран с неустойчивой финансовой системой. С каждым днем появляются новые способы применения криптовалютных систем, все больше людей понимают, что цифровые единицы — это не синоним чего-то нелегального, а новый инструмент для удовлетворения финансовых потребностей.

Криптовалюты, когда они только появились, находились вне поля зрения государства, они даже не вызвали каких-либо попыток разобраться в их природе и экономическом потенциале. Однако, когда, шагая семимильными шагами, цифровые единицы стали проникать в экономическую жизнь страны и завоевывали все новые области человеческой деятельности, правительства многих стран поняли, что на данные изменения надо как-то реагировать. Ситуация усугублялась отсутствием нормативного правового регулирования новых общественных отношений. Попытки создать временные нормы, либо путем толкования распространить на криптовалютные отношения действие схожих предписаний, не только не решили проблемы, но и во многом усугубили ее.

Данное исследование направлено на преодоление правового вакуума и создание рекомендаций, помогающих законодателю создать систему правового регулирования новых общественных отношений, а правоприменителю — ориентироваться в применении действующего и будущего законодательства.

Криптовалюта — это проблема, которая лежит в трех областях человеческой деятельности. Биткойн и другие цифровые единицы не могут существовать без сети Интернет. Криптовалютная система работает на основе программного обеспечения. Данные особенности составляют технический аспект проблемы. Многие юристы не знакомы с программированием, что нормально, учитывая эффект специализации при возрастании объема научных знаний. В данном исследовании я попытаюсь доступным языком объяснить, как функционирует криптовалютная система, какие ее элементы являются необходимыми и какие функции они выполняют.

Второй аспект проблемы — это экономическая природа криптовалюты. Поскольку цифровые единицы появились и существуют для удовлетворения экономических потребностей хозяйствующих субъектов, то необходимо учитывать экономические особенности функционирования криптовалютных систем при создании новых норм права, поэтому я буду уделять большое внимание экономическому анализу права.

Экономический анализ является одним из элементов содержательного подхода к праву1, поэтому при регулировании новых общественных отношений необходимо учитывать влияние не только на экономические процессы, но и на социальные, духовные и политические. Без содержательного подхода невозможно создать систему нормативных правовых предписаний, отвечающих принципу справедливости. Право — это квинтэссенция многих общественных интересов, данное обстоятельство отличает юриспруденцию от других гуманитарных наук, уделяющих внимание какому-либо одному аспекту жизни общества. Я убежден, что, без понимания общественных отношений, которые регулирует законодатель, невозможно нормально применять законодательство и вносить в него изменения. В этом случае закон становится препятствием на пути развития экономики и общества.

Тритий аспект — юридический. Настоящее исследование посвящено правовым проблемам и их решению. Поскольку криптовалюты — это объекты имущественных отношений, то я уделил особое внимание экономическим отраслям права: гражданскому и финансовому. Но вопрос был бы раскрыт не полно, если бы я ограничился только этими двумя основными отраслями, поэтому мной будут рассмотрены отдельные вопросы, возникающие в смежных нормативных правовых образованиях: трудовом, семейном и международном частном праве.

Исследование построено на основе текущего регулирования и актов толкования правоприменительных органов, также мной были разработаны теоретические модели построения криптовалютного законодательства в будущем. В работе эти два подхода органично переплетены, чтобы выявить проблемные моменты настоящего регулирования и избежать ошибок при дальнейшей правотворческой деятельности.

Структура исследования отражает процесс правового регулирования и строится на следующих основных стадиях правотворческой и правоприменительной практики.

1. Прежде чем приступить к созданию нормы права, законодатель должен изучить общественные отношения, которые станут предметом ее регулирования. Для этого проводятся всевозможные круглые столы, публичные обсуждения и консультации со специалистами (экономистами, социологами и т. д.). Это первая стадия нормотворческого процесса, ей корреспондирует гл. 1 настоящего исследования, включающая рассуждения относительно технических особенностей функционирования криптовалютной системы и криптовалюты как экономической ценности.

2. Поняв природу общественных отношений, законодатель создает первичное регулирование — совокупность норм, которые впоследствии станут базой для норм другой отраслевой принадлежности. На данном этапе законодатель определяет объект отношений и его признаки, субъектов отношений, их права и обязанности, а также те юридические факты и их составы, которые порождают правоотношение. Данной стадии корреспондирует гл. 2 исследования, посвященная регулированию криптовалют в гражданском, трудовом, семейном и международном частном праве.

3. Создав первичные нормы, законодатель переходит к созданию вторичного регулирования или, что то же самое, предписаний, основанных на первичных. Примером таких норм являются положения налогового законодательства. В п. 1 ст. 11 Налогового кодекса РФ институты, понятия и термины гражданского, семейного и других отраслей законодательства применяются в том значении, в каком они используются в этих отраслях2. Вторичными отраслями также являются все охранительные отрасли, посвященные вопросам ответственности за нарушение регулятивных норм. Проблема правотворчества на данном этапе заключается в необходимости определения регулирующего воздействия, как на первичные предписания, так и на общественные отношения, лежащие в их основе. Вопросам вторичного регулирования я посвятил гл. 3 и § 4.1 исследования, включающие изучение криптовалют в финансовом праве и особенностей ответственности за нарушение криптовалютного законодательства.

4. Первые две нормотворческие стадии связаны с созданием материальных норм. На четвертой стадии, законодатель создает процессуальные нормы — основу деятельности судов и других правоприменительных органов. Правоприменительная деятельность, особенно в сфере экономических споров, должна осуществляться лицами, имеющими соответствующую квалификацию, позволяющую им не только правильно применять регулятивные и охранительные нормы, но и понимать природу общественных отношений, лежащих в их основе. Поэтому, как мне кажется, и предъявляются столь жесткие требования к кандидатам на должность судьи. Законодатель должен как можно внимательней относиться к изменениям процессуального законодательства и по возможности создавать такие нормы, которые не усложняли бы без надобности работу судей.

5. Пятая и последняя стадия — это законодательство об исполнительном производстве. Этот этап является наиболее сложным, поскольку нормотворец должен учитывать все предыдущее регулирование, а пристав-исполнитель понимать если и не все, то большинство норм. Удивительно, что к судебным приставам-исполнителям законодатель предъявляет достаточно скромные требования — среднее профессиональное образование (даже не юридическое) и наличие деловых качеств. Не удивительно, что большинство судебных актов в России не исполняется. Вопросам, которые возникнут при рассмотрении криптовалютных споров и исполнении решений, связанных с цифровыми единицами, будут посвящены § 4.2, 4.3 и 4.4 настоящего исследования.

Рассмотрев криптовалюту с точки зрения российского права, я перейду к описанию ее правового регулирования в иностранных государствах. Представляется, что опыт иностранных правительств позволит перенять некоторые правовые конструкции и учесть ошибки, допущенные ими. Мировому опыту регулирования криптовалютных отношений посвящена гл. 5 исследования.

Криптовалютный вопрос не только породил новую дискуссию, но и обострил старые неразрешенные теоретические и практические проблемы. Например, какова природа нематериальных объектов и специфика их правового режима, что такое деньги, особенно безналичные, что такое денежный суррогат и т. д. Несмотря на то, что данные вопросы носят смежный характер и, по сути, не являются предметом настоящего исследования, я все же уделю им повышенное внимание, поскольку без ответа на них невозможно что-либо сказать о криптовалюте.

Последнее, на что я хотел обратить внимание читателя — это особенности источников, которыми я пользовался при написании данной работы. Криптовалюты появились сравнительно недавно, поэтому каких-либо фундаментальных исследований относительно них не проводилось. Можно сказать, что криптовалюты в юриспруденции переживают «журнальный период» и совсем скоро появятся первые монографии, посвященные данному вопросу. При изучении технических особенностей функционирования цифровых единиц и мирового опыта их регулирования мной использовались материалы СМИ и специализированных сайтов, поскольку в традиционной литературе сведений о столь важных вопросах крайне мало.

На протяжении работы теоретические конструкции будут снабжаться рисунками и таблицами. Я надеюсь, что такой подход, который во многом применяется в экономической литературе и, к сожалению, крайне редко в юридической, позволит читателю более точно понять суть моих рассуждений и сформировать целостное представление относительно такого явления, как криптовалюта.

[2] Налоговый кодекс Российской Федерации. Часть I от 31.07.1998 № 146-ФЗ // СЗ РФ. 1998. № 31. Ст. 3824; ч. II от 05.08.2000 № 117-ФЗ // СЗ РФ. 2000. № 32. Ст. 3340.

[1] См. подроб.: Изотов Ю. Г. Содержательный подход в контексте конкурентной теории права. Краткий очерк // Вопросы российской юстиции. 2020. № 5. С. 354—365.

Глава 1.

ОСНОВЫ КРИПТОВАЛЮТНОЙ СИСТЕМЫ

1.1. Элементы криптовалютной системы

Изучение основ функционирования криптовалютной системы необходимо для правильного построения дальнейших рассуждений относительно природы криптовалюты, ее экономической ценности и определения субъектов криптовалютных отношений. Зачастую юристу сложно воспринимать многие технические аспекты функционирования различных компьютерных систем, но проводя аналогию с уже знакомыми юридическому миру явлениями можно преодолеть данное затруднение и сформировать комплексное представление о работе криптовалютной системы.

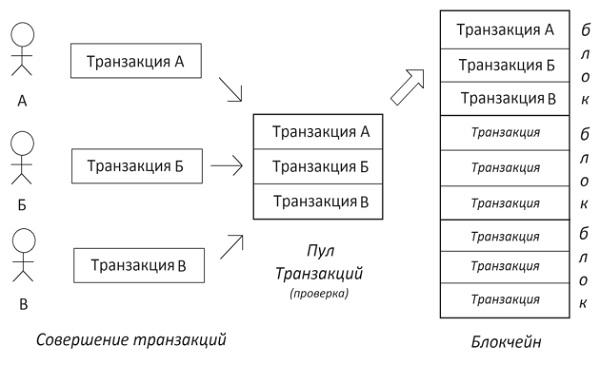

Блокчейн. Блокчейн является основным элементом криптовалютной системы, поскольку именно в нем учитываются права на криптовалюту и отражаются операции, проводимые пользователями. Слово «блокчейн» пришло из английского языка, как и многие термины в криптовалютной сфере. Слово Blockchain состоит из двух смысловых элементов — block, что означает блок и chain — цепь или последовательность, а вместе — цепь блоков или последовательность блоков3. В данном слове зашифрован механизм работы блокчейна. Блокчейн — это база данных, в которую информация вносится блоками, а все блоки или, что то же самое, вся база данных представляет собой последовательность этих блоков. Блок состоит из различного количества транзакций, проведенных пользователями за определенный период времени, например, за 10 минут4. Отдельно каждая из транзакций в блокчейн не записывается, как например, при ведении бухгалтерских счетов. Таким образом, система как бы аккумулирует все транзакции, которые пользователи захотели осуществить, проверяет их одновременно и, после успешного их подтверждения, записывает в блокчейн все сразу — блоком.

Рис. 1. Схема работы блокчейна

Как показывает практика, несмотря на то, что разнообразные реестры окружают нас повсеместно, у юристов отсутствует какое-либо точное представление об их природе. Любой может сказать, что база данных содержит какую-нибудь информацию или данные, с этим вопросов не возникает, но когда дело доходит до определения природы реестровых объектов, например, объектов недвижимости, бездокументарных ценных бумаг или безналичных денег, то почему-то появляются трудности в определении содержания базы данных. Наиболее странной позицией является включение в базу данных самих объектов, менее странным, но все же неправильным является мнение о включении в нее прав на объекты. Оправдание такого включения обычно прикрывается словом «цифровизация». Так, например, Л. Ю. Василевская заключает, что цифровизация вещей невозможна, но цифровизация прав — да5. И не понятно, когда данные успели преобразиться в права. Это разные явления и разные правовые категории — право не может быть информацией и информация не может быть правом. Можно говорить лишь об информации о правах и их принадлежности определенному лицу.

Саму по себе информацию о правах использовать затруднительно и ненадежно. Действительно, если каждый будет писать на доме, что он принадлежит ему, то возникнут проблемы с установлением действительного собственника этого дома. Информация нуждается в систематизации и хранении, а эту функцию следует передать лицу, пользующемуся доверием всех остальных лиц. Совокупность информации называется базой данных или, что то же самое, реестром. Люди придумали реестры с целью учета ценностей (бухгалтерские счета) или учета прав на имущество (права собственности на недвижимые вещи, бездокументарные ценные бумаги и т. д.). Имущественные объекты обладают ценностью, которая является следствием конкуренции индивидов и юридических лиц за обладание ими6. Реестры были призваны решить эту проблему и защитить права владельцев нематериальных объектов.

Криптовалюты тоже обладают экономической ценностью, они не имеют физического воплощения, и права на них не могут быть подтверждены без специального реестра. Таким реестром является блокчейн.

Стоит отметить, что блокчейн является самостоятельной ценностью и объектом научных исследований. В блокчейне могут учитываться права не только на криптовалюты, но и на другие объекты, например, на объекты недвижимого имущества или на бездокументарные ценные бумаги. Наиболее полный список примеров использования блокчейна в различных отраслях экономики и государственного управления приводит в своей книге М. Свон, которая отмечает, что для применения блокчейна в различных областях человеческой жизни, необходимо учитывать различные технологические аспекты этой базы данных7. Она разделяет блокчейн на три вида, соответствующих этапом эволюции данной технологии: блокчейн 1.0 — для функционирования криптовалют, блокчейн 2.0 — для заключения договоров, блокчейн 3.0 — для государственных и иных, не связанных с финансами потребностей8. Как видно, блокчейн — это гибкая технология, которая может применяться в различных областях общественной жизни, где требуются базы данных. Следует выделить признаки блокчейна криптовалютной системы.

1. База данных. Родовым признаком блокчейна, позволяющим его отнести к более общей категории, является «база данных». Природа базы данных уже рассматривалась выше, здесь же я отмечу, применительно к криптовалютной системе, что в блокчейне содержится информация о правах на криптовалюту и совершенных с нею транзакциях. Поскольку криптовалюта — это экономическая ценность, не обладающая физическими характеристиками и не существующая в форме вещи, то права на нее требуют удостоверения посредством ведения записей в специальной базе данных. Криптовалюта существует как самостоятельная ценность, однако имеет сильную привязку к блокчейну, поскольку без него вряд ли кто-то будут уверен, что она принадлежит определенному лицу. Таким образом, «база данных» является родовым признаком блокчейна, отображающего его сущность и позволяющего отнести данное понятие к более общей категории.

2. Децентрализованность. Данный признак обычно называют основным, позволяющим отличить блокчейн от других баз данных. Благодаря распределенности, блокчейн и криптовалюты обеспечивают доверие к себе9. Проблема владельца реестра, которая зачастую возникает в банковской деятельности, невозможна в сфере криптовалют. Например, мы все чаще слышим о том, что при банкротстве банков, многие вкладчики находятся в затруднительном положении, вызванном отказом Агентства по страхованию вкладов выплатить страховое возмещение. Данная проблема имеет банальную причину — банк просто не включил вкладчика в свою базу данных, а записал его вклад в «тетрадку». Двойная бухгалтерия банков подрывает доверие ко всей банковской системе.

Другая причина популярности блокчейна в связи с его децентрализованностью заключается в подконтрольности банков государству и возложении на них публичных функций. В современной России банки приостанавливают операции по счетам в связи с подозрением на легализацию преступного дохода. Зачастую доходит до абсурда: банку легче приостановить операции, чем уплатить многомиллионный штраф. От такой практики страдают как клиенты, так и сами банки, а все из-за неразумного подхода законодателя к решению вопроса борьбы с легализацией дохода, полученного преступным путем. Пока банковские счета находятся под управлением банка, всегда существует риск понести убытки, связанные с заморозкой операций по счету. Блокчейн позволяет избежать данной проблемы. Проверкой транзакций занимаются несколько участников, именуемых майнерами. Для осуществления операции требуется одобрение майнеров, обладающих в совокупности более чем пятидесятью процентов вычислительной мощности системы. Биткойн и другие современные криптовалютные системы не зависят от действий одного лица, которое могло бы приостановить операции по счету10, таким образом, риск необоснованного отказа в проведении транзакции отсутствует.

Распределенность также означает ведение реестра одновременно несколькими компьютерами (узлами) сети. Информация о транзакции синхронно фиксируется на всех компьютерах11, поэтому, если один из них выйдет из строя, система продолжит работать и информация не будет утеряна.

Резюмируя вышесказанное можно отметить, что в литературе децентрализованность понимают в двух аспектах:

• управление системой и внесение записей в блокчейне осуществляется несколькими лицами (юридический аспект);

• одновременное внесение записей в различных узлах сети или на различных устройствах (технический аспект).

Применительно к первому аспекту, децентрализованность понимается как возможность внесения изменений в протокол системы и записей в блокчейн только с согласия нескольких лиц — майнеров. В этом случае следует говорить не о распределенности блокчейна, а децентрализации криптовалютной системы. Криптовалютная система может также быть централизованной, данная особенность отмечается, применительно к получению одним майнером более половины вычислительной мощности сети12.

Относительно второго аспекта можно сказать, что одновременное внесение записей возможно и не только в блокчейне, но и в централизованных финансовых системах, так как закон обязывает банки, депозитарии и держателей реестра владельцев ценных бумаг обеспечить резервное копирование содержащихся в их базах данных информации. К тому же блокчейн вполне может функционировать при помощи одного лица, например, какого-нибудь государственного органа, не прибегая к большому коллективу посторонних субъектов.

Таким образом, децентрализованность, как признак блокчейна, не столь очевидна, поскольку допускается его ведение одним лицом при помощи одного узла, однако такие случаи практически не встречаются.

3. Цифровая форма. Как и многие современные реестры, блокчейн представляет собой совокупность информации, записанной на специальных компьютерных устройствах — жестких дисках, серверах и т. п. Если банковские информационные системы могут работать автономно от сети Интернет, то блокчейн криптовалют, по крайней мере, сегодня, не может обойтись без всемирной паутины.

В 60-х гг. прошлого века, появление сети Интернет ознаменовало начало третьей промышленной революции и новой волны глобализации13. Благодаря ему территория передачи информации распространилась практически на весь земной шар, что позволило наладить общение между пользователями из разных стран мира. До его появления обычные граждане нуждались в услугах почты, телеграфных и телефонных компаний. Пересылка информации была дорогой и долгой. Интернет смог устранить эти неудобства. Цифровая форма блокчейна позволила криптовалютам распространиться во многих странах мира, особенно таких высокотехнологичных как Япония, Сингапур и США. Но основанные на интернет-технологиях криптовалюты стали проблемой для силовых ведомств. Например, не составит труда сочувствующему терроризму лицу перечислить определенное количество цифровых единиц со своего криптовалютного счета на счет одной из многих террористических группировок. Террорист, получивший цифровые единицы, может либо обменять их на официальные деньги и купить необходимые ему вещи, либо, не обменивая, заплатить криптовалютой за покупку тех же вещей.

Как и любая другая программа, блокчейн не может существовать без программного кода или протокола. Протокол представляет собой свод правил, по которым функционирует система. Стоит отметить, что, программирование для подавляющего числа юристов находится за гранью понимания, несмотря на то, что различий между ним и логикой правового регулирования не так много. Из школьного курса информатики я запомнил не столь много, но осознание формулы программистов «If — then — else» («если — то — иначе»)14, пришло только после изучения юриспруденции. Думаю, читатель догадался, о чем я говорю. «Если — то — иначе» для юриста значит то же самое, что и для программиста — основу правового регулирования для первого и основу программирования для второго. Такое сходство, как мне кажется, позволит более понятно объяснить техническую сторону функционирования протокола блокчейна. Если право — это правила поведения для человека, то протокол — это правила поведения для компьютера. Управление протоколом — это управление криптовалютной системой. Таким образом, протокол блокчейна является совокупностью правил для компьютера, по которым функционирует криптовалютная система.

Можно выделить три разновидности протокола и соответствующих ему три типа блокчейна: открытый, полуоткрытый (консорциумный) и закрытый (частный)15. Открытый протокол является основой первой криптовалюты — Биткойна. Майнеры могут изменить протокол или, что то же самое, правила функционирования системы, если они в совокупности обладают более чем 50% вычислительной мощности сети. Обычно такие изменения не носят кардинальный характер, а направлены на устранения отдельных технических ошибок. Полуоткрытая форма допускает изменение только отдельных изменений, которые разрешил создатель протокола. В закрытый протокол изменения вносятся только создателем протокола или с его согласия. Открытый протокол является наиболее демократичным, а система — независимой от действий одного лица. Закрытый протокол, обычно, не используется в криптовалютных системах и применяется в других сферах, например, в государственном секторе.

Таким образом, цифровая форма является неотъемлемой частью блокчейна и криптовалютной системы.

4. Публичность и анонимность. Несмотря на то, что публичность и анонимность традиционно рассматриваются как антагонистические категории, они удачно сочетаются в технологии блокчейн.

Публичность блокчейна обусловлена возможностью всех участников системы посмотреть совершенные транзакции и количество цифровых единиц во всех криптовалютных кошельках. Также данный факт позволяет убедиться в том, что цифровые единицы были перечислены получателю16.

Однако не стоит думать, что можно заглянуть в кошелек к соседу и узнать, сколько он там припас биткойнов. Ирония заключается в том, что все кошельки в криптовалютной системе зашифрованы и, если я захочу узнать о принадлежности цифровых единиц тому или иному лицу, то предварительно я должен буду узнать у этого лица публичный ключ (название кошелька), о котором я скажу ниже.

Таким образом, блокчейн, с одной стороны позволяет удостовериться в правильности проведения транзакций, а с другой, позволяет скрыть свою деятельность в сети для посторонних лиц.

5. Защищенность и достоверность. Программный код и особенности учета транзакций придают блокчейну защищенность от кибернетических угроз как внешних, так и внутренних17. Традиционные банковские системы учета и государственные реестры, несмотря на серьезные меры безопасности, зачастую становятся объектом хакерских атак и мошеннических действий. Кража безналичных денежных средств обычно осуществляется удаленно, с помощью компьютеров, расположенных за границей. В основном преступники используют информацию, полученную от сотрудников банков, которые по тем или иным причинам не довольны действиями работодателя.

Преступления в банковской сфере выявляют уязвимость счетов, как со стороны внешних угроз, так и со стороны сотрудников банка. Блокчейн защищен и от первых и от вторых. Процедура осуществления транзакций и запись блоков делает практически невозможным взлом системы. Чтобы изменить запись в блокчейне злоумышленник должен будет взломать все последующие записи, а это крайне затруднительно в виду неимоверных затрат вычислительной мощности и времени. По этой же причине пользователи не могут провести двойную трату цифровых единиц, так как майнеры проверят все записи, относящиеся к кошельку отчуждателя единиц, и откажут в подтверждении данной транзакции, если не обнаружат их в кошельке18.

Блокчейн может «захватить» лицо, обладающее более чем половиной вычислительной мощности сети, но такой вариант событий вряд ли произойдет, поскольку доверие к системе моментально будет подорвано, а стоимость криптовалюты упадет до нуля. Поэтому такой недобросовестный майнер окажется у разбитого корыта, он будет обладать системой, в которой учитываются права на активы, не обладающие никакой стоимостью. Таким образом, блокчейн превосходит другие реестры с позиции кибернетической безопасности, что, безусловно, вызывает к нему доверие и является аргументом в пользу распространения данной технологии.

В итоге, можно сформулировать понятие блокчейна в контексте криптовалютной системы. Блокчейн — это электронная база данных, содержащая информацию о правах на криптовалюту, ее количестве и совершенных пользователями транзакциях, вносимую блоками, посредством изучения предыдущих транзакций пользователей.

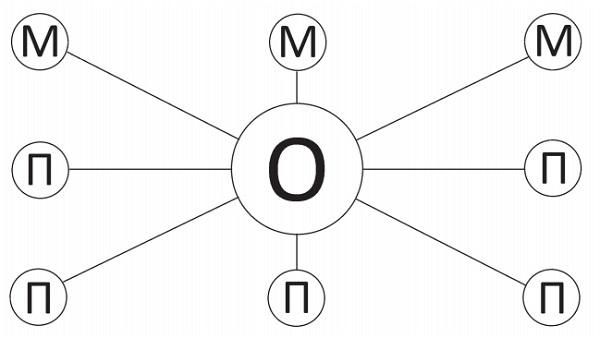

Оператор криптовалютной системы. Оператор — это ключевой участник криптовалютной системы. Он осуществляет управление системой, вносит изменения в ее протокол, вступает в отношения с пользователями и майнерами. Оператором может быть как лицо, создавшее криптовалютную системы, так и иное лицо, получившее к ней доступ и имеющее возможность определять правила функционирования системы. Выделение оператора в качестве участника криптовалютной системы имеет принципиальное значение для определения природы правоотношений, возникающих между ним и другими участниками.

Обычно определить лицо, которое является оператором системы, не составит труда, но в системе Биткойн дело обстоит иначе.

Большинство исследователей полагает, что у системы Биткойн отсутствует оператор, поскольку участники могут самостоятельно изменять протокол посредством большинства «голосов». Однако стоит отметить, что изменять протокол могут только те участники, которые скачали весь блокчейн на свой компьютер, что делают обычно майнеры. Изначально, на первом этапе своего функционирования, система Биткойн управлялась Сатоши Накамото. который корректировал протокол системы в зависимости от выявленных в нем технических ошибок. Создатель системы Биткойн придерживался либертариантских взглядов и собирался создать альтернативу финансовой системе США, управляемой Федеральной резервной системой19. Он хотел, чтобы протокол изменялся демократичным образом, путем голосования участников системы, поэтому в программное обеспечение была заложена такая возможность. Представляется, что этим самым Сатоши Накамото постепенно делегировал свои полномочия оператора майнерам, которые в совокупности стали своеобразным коллективным оператором.

Таким образом, оператор криптовалютной системы является ключевым участником и выполняет функции по управлению системой и определению правил ее функционирования. В системе Биткойн, полномочия оператора исполняет коллектив майнеров, принимающий решения путем голосования.

Пользователи. Криптовалютная система была бы бесполезной, если не было лиц, потребности которых она могла удовлетворять. Ими могут быть граждане, юридические лица, в исключительных случаях — государство. Для того чтобы стать пользователем системы, необходимо создать криптовалютный кошелек (открыть криптовалютный счет), который еще можно назвать профилем пользователя.

Первые участники системы Биткойн скачивали весь блокчейн, который на тот момент не занимал много места в памяти компьютера. Но со временем такой вариант стал крайне затруднительным, особенно для обычных граждан. Выход был найден и теперь, чтобы стать пользователем системы достаточно просто установить специальное приложение, не требующее большого объема памяти устройства. Появление таких приложений позволило взаимодействовать с криптовалютной системой посредством смартфонов, планшетов и других портативных устройств, что значительно расширило область применения и географию распространения криптовалют.

Неважно, какой способ регистрации выберет пользователь, произойдет генерация двух ключей: публичного (открытого) и приватного (закрытого). Наиболее близкой аналогией открытого ключа является логин электронной почты или профиля в социальной сети. Он состоит из 16 знаков и позволяет идентифицировать пользователя20. Данный ключ можно сообщить другим лицам, чтобы они могли перечислить на этот счет цифровые единицы. Публикация такого ключа не приведет к краже криптовалюты, поскольку для совершения транзакции требуется еще и закрытый ключ.

Приватный ключ состоит из 32 символов и является своего рода подписью для совершения транзакции21. Когда пользователь желает перевести цифровые единицы другому пользователю, то он заполняет специальную форму, в которой указывает с какого криптовалютного счета произвести списание (публичный ключ) и подтверждает транзакцию введением приватного ключа22. После этого майнеры осуществляют проверку допустимости операции и вносят соответствующую запись в блокчейн. Закрытый ключ публиковать нельзя, иначе любой пользователь сможет списать цифровые единицы. Другая проблема, связанная с приватным ключом, заключается в риске его потерять. Известны многие случаи, когда пользователи, накопившие значительный объем цифровых единиц, не могли ими распорядиться. Попытка записать приватный ключ также не всегда являются панацеей. Носители информации могут сломаться или пользователь, опять же, может забыть о том, что сохранил ключ, например, на жестком диске, и выбросить его, как это произошло с одним незадачливым англичанином23. Блокчейн не предусматривает возможности восстановления приватного ключа, как это допускается в электронной почте или социальных сетях. Утрата закрытого ключа фактически приравнивается к утрате цифровых единиц. Появляются брошенные кошельки, и возникает проблема швейцарских банков, о которой будет идти речь в дальнейшем.

В итоге, чтобы стать пользователем, необходимо либо скачать весь блокчейн, либо установить специальное приложение. В результате появятся два ключа: открытый и закрытый, с помощью которых можно будет совершать транзакции.

Майнеры. Майнерами называют лиц, которые предоставляют вычислительную мощность своих компьютеров для проверки транзакций пользователей. В современном мире объем производимой информации увеличивается в геометрической прогрессии. Появился специальный термин «Big Data», который обозначает базы данных, содержащие большой объем информации, требующий постоянной обработки24. Например, чем больше мы знаем о показателях атмосферного давления, влажности воздуха и направлении ветра, тем более точный прогноз погоды мы можем сделать на завтра.

Вычислительная мощность компьютера — это количество операций, которые он может выполнить за определенный период времени (обычно за секунду). Чем больше информации необходимо обработать для получения вывода, тем больше времени необходимо затратить. Огромные базы данных требуют соответствующих огромных вычислительных мощностей. Например, нам необходимо сделать какой-либо вывод на основе 1 Гб информации. Мы обладаем вычислительной мощностью 100 Мб/с. Следовательно, для получения вывода нам понадобится 10 секунд25. Время, на первый взгляд, небольшое, но и объем информации тоже. Возьмем теперь объем информации, соответствующий большим базам данных — 1 Тб (или 1 млн Мб). Для обработки данного объема при той же вычислительной мощности нам потребуется 1 000 000 / 100 = 10 000 секунд или 2 часа 47 минут. Естественно, такой период ожидания не позволителен для современных баз данных.

Поскольку объем информации нельзя уменьшить, а время увеличить, соответственно, остается последний вариант — повышение вычислительной мощности.

Для проверки допустимости транзакции, майнер, а точнее его компьютер, должен обработать огромный массив данных, он должен найти все предыдущие транзакции пользователя и, на основе полученной информации, сделать вывод о наличии или отсутствии цифровых единиц на счете отправителя. С ростом объемов транзакций данная процедура становится все сложнее, так как увеличивается объем проверяемого материала. И, если на заре Биткойна достаточно было всего нескольких компьютеров, обладающих сравнительно небольшой вычислительной мощностью, то сегодня требования к майнерам существенно возросли. Времена, когда майнер ассоциировался с частным программистом, осуществляющим свои функции с помощью домашнего компьютера, давно прошли. Сегодня майнингом занимаются профессиональные лица, обладающие значительной вычислительной мощностью.

Следует привести пример проведения транзакции и обозначить роль майнера в этом процессе.

Предположим, что пользователь А желает перечислить 50 биткойнов своему другу — пользователю Б. Для этого А открывает специальное приложение, которое он предварительно установил с целью регистрации в системе. В специальной форме он вводит свой открытый ключ и номер криптовалютного счета получателя. Затем вводит число 50 биткойнов и приватный ключ, который будет выступать в роли подписи. После этого сформируется транзакция, которая попадает в пул транзакций для проверки. Майнеры, а точнее их компьютеры, осуществляют проверку — изучают все предыдущие транзакции пользователя и делают вывод о наличии или отсутствии 50 биткойнов у пользователя А.

Например, после регистрации в системе и появлении у А криптовалютного кошелька или счета, ему были перечислены 100 биткойнов, после этого А перечислил 70 из них Г (остается: 100 — 70 = 30). В данном случае, изучив историю предыдущих транзакций, майнеры откажут в проведении транзакции, поскольку на счете недостаточно цифровых единиц (требуется 50, а есть только 30). Если бы А перечислил Г не 70, а 50 биткойнов, то у него осталось бы: 100 — 50 = 50 биткойнов. В последнем случае майнеры одобрили бы проведение транзакции.

Перечисление цифровых единиц происходит не сразу, майнерам требуется время для проверки, но поскольку пользователи практически ежесекундно совершают транзакции, последние как бы накапливаются в ожидании подтверждения. Так формируется пул транзакций. После успешной проверки всех транзакций появляется блок в блокчейне, который содержит информацию о проведенных транзакциях. Этот процесс происходит непрерывно, и появляются все новые и новые блоки, точно так же как если бы бухгалтер вписывал все новые и новые операции в свою книгу. Так осуществляется проверочная функция майнера или функция по валидации операций.

Обработка транзакций требует затрат вычислительной мощности компьютера, а он в свою очередь требует электроэнергии. Чем больше транзакций обрабатывается, тем больше требуется вычислительной мощности и тем больше электроэнергии потребляется. Соответственно, майнер должен быть вознагражден за свою деятельность. Биткойны, также не появляются из ниоткуда, каждая цифровая единица была когда-то эмитирована. Чтобы объединить оба процесса, Сатоши Накомото разработал программный код (протокол Биткойна), который предусматривал возникновение новых единиц при обработке каждого блока транзакций26. Процесс сводится к следующему. Майнер А и майнер Б обрабатывают транзакции пользователей. Так получилось, что пул транзакций майнер А обработал быстрее Б или, что то же самое, затратил больше вычислительной мощности. Появился блок в блокчейне, в первой строке которого указано, что у майнера А появилось 10 биткойнов, дальше следуют записи о транзакциях пользователей. Первая запись в блоке является информацией об эмиссии новых виртуальных единиц и о том, что они принадлежат майнеру А.

Система Биткойн устроена таким образом, чтобы стимулировать майнеров к предоставлению вычислительной мощности своих компьютеров для обеспечения функционирования всей системы. Чем больше вычислительной мощности майнер предоставляет, тем быстрее он сможет проверить пул транзакций и тем выше шанс получить награду. Такая конкурентная система, с одной стороны, стимулирует увеличение вычислительной мощности, а с другой, не справедлива к другим майнерам, которые также осуществили затраты, но не были вознаграждены. Поэтому некоторые другие криптовалютные системы вознаграждают майнеров пропорционально внесенному вкладу. Например, майнер А затратил на проверку блока 700 Гфлопс, а майнер Б — 300 Гфлопс, в результате появляется блок, за проверку, которого предусмотрена награда 100 цифровых единиц. Соответственно, в блок вносится информация о возникновении у А 70 единиц, а у Б 30 единиц27.

Система Биткойн предусматривает постепенное снижение награды майнеров в целях предотвращения обесценивания цифровых единиц. Однако это не исключает возможности уплаты комиссии майнерам, ели пользователь желает вознаградить их. Данная выплата будет носить добровольный характер и осуществляется также как и обычная транзакция. Другие криптовалютные системы могут предусматривать иную политику вознаграждения, все зависит от правил, установленных в протоколе. Таким образом, осуществляется эмиссия новых криптовалютных единиц.

Награда майнеров стала хорошим стимулом при возрастании стоимости цифровых единиц, особенно биткойна. Мощности персональных компьютеров стало не хватать, чтобы выиграть соревнование и, потому, определились два пути повышения вероятности получить награду. Первый предполагает приобретение более мощных компонентов компьютера: видеокарт и специальных процессоров (интенсивный). Но вычислительная мощность компонентов росла не настолько быстро, чтобы удовлетворить интересы отдельных лиц, следовательно, если нельзя повысить мощность компонентов, можно увеличить их количество (экстенсивный путь). Так появились майнинг-фермы представляющие собой помещения, в которых располагаются стеллажи с видеокартами и процессорами. Майнинг-ферма получила свое название именно за сходство с гидропонными фермами, где расположены многоуровневые грядки для выращивания растений. Столь большая вычислительная мощность требует таких же больших затрат электроэнергии, поэтому майнинг-фермы появились в местах, где электричество сравнительно дешевое (Исландия, Канада, некоторые штаты США). Потребление энергии самыми большими майнинг-фермами сопоставимо с потреблением небольших городов28.

Второй вариант, позволяющий выиграть награду — это объединение большого числа лиц. Модель «с миру по нитке» успешно применяется и в области криптовалют. Как я уже отметил, самостоятельная обработка транзакций на персональном компьютере, сегодня, сравнима с попыткой догнать сапсан на железнодорожной дрезине. Поэтому остается два варианта: купить майнинг-ферму за несколько миллионов долларов, либо объединиться с другими такими же индивидами и создать майнинг-пул. Принцип: чем больше объем мощности, тем выше вероятность получения награды никто не отменял, поэтому объединение многих лиц, каждое из которых, по отдельности, обладает незначительными возможностями, способно составить конкуренцию владельцам майнинг-ферм.

Например, владелец майнинг-фермы может предоставить вычислительную мощность в размере 500 Тфлопс, каждый индивидуальный майнер — 0,1 Тфлопс. Получается, для того, чтобы конкурировать на равных с майнинг-фермой необходимо объединить 500 / 0,1 = 5000 индивидуальных майнеров. Поскольку майнеров в пуле должно быть достаточно много, требуется координационный центр или лицо, выступающее от всех участников пула. Оно аккумулирует всю вычислительную мощность пула и получает награду в виде цифровых единиц, которая делится пропорционально между участниками пула или иным образом, определенным правилами пула. За координацию, естественно, взимается комиссия, которая вычитается из полученной награды.

Завершая рассмотрение вопроса об эмиссии криптовалюты, следует отметить, что названные выше особенности относятся только к системе Биткойн. В других системах эмиссия осуществляется оператором, как лицом, способным управлять системой. Майнеры в этих системах получают награду, но не за счет эмиссии, а за счет оплаты за оказание услуг по валидации транзакций оператору.

В итоге определение элементов криптовалютной системы позволит, во-первых, понять, как она функционирует, а во-вторых, позволит на основе полученных знаний сформировать оптимальные модели правового регулирования отношений, возникающих между участниками криптовалютной системы. Процесс проверки транзакций мной был сознательно упрощен, чтобы не загружать исследование мелкими подробностями, имеющими значение для программистов, но не для юристов.

Рис. 2. Структура связей в криптовалютной системе:

О — оператор, М — майнер, П — пользователь

1.2. Субъекты криптовалютных отношений

Криптовалютные системы не получили бы столь масштабного распространения, если бы не могли удовлетворять потребности широкого круга граждан и организаций. На основе изучения основных категорий субъектов криптовалютных отношений можно сделать вывод о криптовалюте как экономической ценности и продолжить рассуждение относительно их оптимального правового регулирования.

Субъектов криптовалютных отношений условно можно разделить на 5 групп в зависимости от их общих интересов.

1. Лица, чьи интересы не могут быть удовлетворены банковской системой. К данной группе можно отнести трудовых мигрантов, лиц осуществляющих микроплатежи, малые торговые предприятия, граждан стран с нестабильной финансовой системой и даже сами банки.

Трудовые мигранты. Трудовая миграция имеет экономические причины29. Развитие транспорта и средств обмена информацией позволило объединить рынки многих стран в единое глобальное пространство обмена товаров и труда. Жители бедных стран Африки и Азии, раньше находившиеся в экономической изоляции, сегодня получили возможность применять свой труд в развитых странах. Предприниматели тоже заинтересованы в использовании труда лиц из беднейших стран, поскольку расходы на заработную плату мигранта существенно ниже, чем соотечественнику, а чем ниже заработная плата, тем выше прибыль предпринимателя. Но поскольку стоимость жизни в развитых странах существенно выше, чем странах развивающихся, трудовой мигрант не может перевести всю свою семью в развитую страну. В противном случае, расходы на содержание нетрудоспособных членов семьи превысили бы его скромный доход. Так как на родине у мигранта остались нетрудоспособные члены семьи, он вынужден перечислять часть своего дохода, который у него остается после уплаты налогов и расходов на свое содержание, этим родственникам для обеспечения их существования.

Например, гражданин Таджикистана имеет семью, состоящую из двух детей и жены. Чтобы прокормить себя и еще троих членов своей семьи, мужчина вынужден переехать в Россию, поскольку в Таджикистане он не может получить достаточный доход. И так, в России, трудовой мигрант, к примеру, зарабатывает 15 000 руб. в месяц. За вычетом 13% налога на доход физических лиц, у него остается: 15 000 — (15 000 × 0.13) = 13 050 руб. На свое скромное содержание мигрант затратит, к примеру, 6050 руб. В итоге, у него останется 7000 руб., которые он переводит своей семье. На 7000 руб. в Таджикистане можно прожить трем нетрудоспособным, в России — нет. 7000 руб. сумма скромная даже для Таджикистана и, поэтому, каждый рубль для семьи мигранта имеет значение. Проблема, на которую я хочу обратить внимание, после столь длинного предисловия, заключается в размере комиссии за перевод денежных средств. Внутри одной страны она сравнительно невелика, особенно если пользоваться услугами банков, а не других платежных организаций, но комиссия за перевод между странами может достигать иногда 10%30. Предположим, что 7000 руб. — это минимум для жизни в Таджикистане семьи из трех человек, тогда при переводе 7000 руб. в Таджикистан будет взята комиссия в размере 10% или 700 руб. В итоге, семья получит 6300 руб., что недостаточно для жизни, следовательно, мигрант должен трудиться больше или не платить налог, что чревато известными последствиями.

Необходимость в содержании не только себя и свою семью, но еще и банк, требует создания альтернативного способа осуществления переводов. Такую потребность вполне могут удовлетворить криптовалютные системы. Как уже было сказано, за совершение транзакций комиссия не взимается, соответственно, переводы цифровых единиц не обременены никакими расходами. Единственная комиссия, которая может здесь быть — это комиссия обменника цифровых единиц на официальные деньги. Поскольку доход обменника, главным образом, зависит от объема операций, а не от размера комиссии в процентном выражении, то и плата за его услуги вряд ли может превышать 1% от суммы транзакции31. Таким образом, криптовалютная система значительно сокращает издержки трудовых мигрантов на перечисление денежных средств своей семье.

Лица осуществляющие микроплатежи. Зачастую возникают ситуации, когда необходимо перевести другому лицу небольшую сумму денег, будь то плата за услуги связи или возвращение займа «до зарплаты». Многие банки и другие платежные организации устанавливают минимальный размер комиссии за перевод денежных средств, который обеспечивает возмещение затрат банка на осуществление операции и доставляет норму прибыли на вложенный капитал32.

Например, за перевод денежных средств, платежная организация установила минимальную комиссию в 50 руб. Если нужно вернуть другу долг в размере 100 руб. Получается, что заемщик вынужден заплатить за услугу сумму равную 50% от суммы транзакции. Естественно, это крайне невыгодно, особенно, если требуется выполнять такие операции в большом количестве. Как и в ситуации с трудовыми мигрантами, максимальный размер комиссии при использовании криптовалюты может достигать 1% от суммы перевода, следовательно, если заемщику нужно вернуть долг в 100 руб., при криптовалютном переводе он затратит только 1 руб.

Таким образом, криптовалюты могут использоваться лицами, осуществляющими микроплатежи. Расходы на совершение криптовалютного перевода гораздо ниже, чем при совершении банковского, так как минимальный размер комиссии не установлен.

Малые торговые предприятия. Та же причина, по которой не удовлетворены лица, осуществляющие микроплатежи, является проблемой для небольших магазинов. Потребитель товаров может оплатить их посредством безналичного или наличного расчета. Последний способ вызывает ряд неудобств, связанных с обязательной инкассацией наличных денег. При безналичной оплате, магазин оплачивает только обслуживание расчетного счета и некоторые комиссии за перевод денежных средств. При наличном расчете возникают дополнительные расходы, связанные с оплатой услуг инкассаторов. Если для крупных торговых точек оплата услуг по инкассации составляет сравнительно небольшую статью расходов, то для малых предприятий они являются тяжелым бременем. Это вызвано несколькими причинами. Во-первых, это фиксированная выплата, которую легче осуществить, располагая значительной суммой перевода. Во-вторых, банки, устанавливая плавающую ставку процента сверх фиксированной выплаты, ориентированы больше на крупных клиентов, оперирующих большими объемами наличных денег33. Для крупных клиентов процент меньше, а для малых — больше. В-третьих, любой магазин учитывает расходы по инкассации в цене товаров, от чего она повышается. Крупные торговые точки распределяют расходы на большее количество товаров, следовательно, их цена вырастет не так сильно, как в малом магазине. Высокая цена товаров в малом магазине сделает его неконкурентоспособным с крупным, в итоге, предприниматель будет получать меньшую прибыль или переведет капитал в какое-либо другое занятие.

Цифровые единицы не имеют материального носителя, следовательно, у их владельцев проблем с инкассацией не возникает. Также отсутствует комиссия за обслуживание криптовалютного счета предпринимателя. Эти особенности делают цифровые единицы более удобным средством платежа. Однако на современном этапе своего развития криптовалюты проигрывают безналичным денежным средствам. Это связано с запретом использования каких-либо иных объектов, кроме национальных денег, в качестве законного средства платежа и возложением обязанности на предпринимателей обеспечить возможность осуществления расчетов в наличной форме. Также стоимость многих цифровых единиц подвержена серьезным колебаниям из-за чего предприниматель будет вынужден продать криптовалюту как только ее получит с целью фиксации дохода. Имеются и другие затруднения связанные с идентификацией покупателя и продавца, использованием приложений для платежей и т. д. Центральный банк, понимая вышеназванные проблемы, фактически освободил от обязанности по инкассации индивидуальных предпринимателей и субъектов малого предпринимательства, что нивелирует стимулы использования ими криптовалютных расчетов34.

Таким образом, малые торговые предприятия, потенциально, могут выгодно использовать криптовалютные системы, однако, сегодня, в виду требований законодательства, широкое применение цифровых единиц в расчетах крайне затруднительно.

Граждане стран с нестабильной финансовой системой. Криптовалюты небезосновательно считаются высокорисковым активом. Их стоимость в течение одного дня может значительно колебаться. Но, не смотря на это, ими могут воспользоваться даже самые консервативные слои населения, такие как пенсионеры. В мире существуют страны, которые по тем или иным причинам не смогли обеспечить стабильность национальной финансовой системы. Прежде всего, речь идет о гиперинфляции или быстром обесценивании национальной валюты. Наиболее ярким примером такой страны является Аргентина.

После кризиса 2000—2001 гг. аргентинская экономика стала постепенно восстанавливаться, но финансовая система, как и прежде, находится в упадке. Зарабатывая, к примеру, 30 000 песо в месяц, аргентинский рабочий вынужден сразу их тратить, поскольку на следующий день он сможет приобрести на эту сумму значительно меньше товаров. Высокие темпы инфляции аргентинского песо блокируют возможность населения делать сбережения. Аргентинские пенсионеры не имеют собственных накоплений и вынуждены рассчитывать только на государственное пенсионное обеспечение по старости.

Неспособность аргентинского песо выполнять сберегательную функцию привела к поиску альтернативных способов накопления богатства. Наиболее простой способ — это покупка иностранной валюты и, прежде всего, доллара США. Правительство Аргентины, понимая, что национальная валюта все больше проигрывает иностранным, установила официальные обменные курсы и лимиты, которые фактически исключили возможность населения приобрести иностранную валюту35. Жители Аргентины оказались заложниками финансовой политики государства и вынуждены были хранить сбережения в недвижимости или других долговечных вещах, дорожающих одновременно с обесцениванием песо. Но покупка дорогостоящей недвижимости не может служить выходом для широких слоев населения, которые не обладают достаточным для этого доходом. Устав от безысходности, граждане стали использовать недавно появившиеся криптовалюты. Цифровые единицы не могли контролироваться правительством, их покупка и продажа были свободными. Волатильность криптовалют оказалась не столь неприятным явлением, как инфляция аргентинского песо. Благодаря криптовалютам, население Аргентины получило возможность сберегать богатство, пускай и с большим риском36.

Таким образом, криптовалютные единицы могут составить конкуренцию национальным валютам, подверженным быстрому обесцениванию.

Банки. Криптовалютные системы появились как ответ на неудовлетворительную работу банковской системы. Как оказалось даже сами банки иногда страдают от своих же правил. Кризис 2008 г. выявил интересную ситуацию, которая может возникнуть при взаимодействии банков. Так в самый разгар финансовой катастрофы американскому банку Morgan Stanley срочно потребовались деньги. С этой целью он заключил кредитный договор на 9 млрд долларов с одним японским банком. Межбанковский перевод стал невозможен, поскольку в это время в США были выходные, а в понедельник праздничный день. Директор японского банка поступил сообразительно и выписал чек на требуемую сумму37.

Такая несколько комическая ситуация, связанная с работой банковской системы, может привести к серьезным проблемам, особенно во время кризиса. Использование криптовалютных систем, даже полностью контролируемых банками, позволит избежать проблем при осуществлении межбанковских платежей и увеличит их скорость.

В итоге криптовалютные системы способны удовлетворять интересы как социально незащищенных слоев населения, так и кредитных организаций.

2. Лица, рассматривающие криптовалюты как финансовый инструмент. Выше мной были приведены примеры граждан и организаций, которые используют цифровые единицы для оптимизации своей деятельности или удовлетворения своих специфических потребностей. В этой группе я рассмотрю лиц, которые относятся к криптовалютам как финансовому активу. К ним относятся: спекулянты, венчурные инвесторы и операторы ETF фондов.

Спекулянты. Спекуляция стара как мир и, если есть какой-то актив, цена на который постоянно колеблется в широких пределах, то можно сказать с большей долей вероятности, что этот актив будет использоваться в целях спекуляции. Под спекуляцией можно понимать торговлю криптовалютами с целью получения прибыли на разнице их курсовой стоимости.

Например, спекулянт купил криптовалюту за 100 руб., посчитав, что ее цена вскоре поднимется. И он был прав. Цена поднялась до 150 руб. и спекулянт продал криптовалюту, получив прибыль в размере 50 руб. Возможен и другой вариант или так называемая игра на понижение. Спекулянт получает заем, предметом которого является криптовалюта стоимостью 200 руб. и сразу продает ее, получив при этом 200 руб. И он снова оказался прав. Цена упала до 100 руб. Теперь, чтобы вернуть долг, спекулянт покупает криптовалюту по цене 100 руб. и возвращает ее займодавцу, а разницу в размере 100 руб. кладет в карман. Этот пример демонстрирует два наиболее распространенных способа спекуляции, которые применяются, в том числе, и к криптовалютам.

Цена виртуальных единиц, в силу их молодости и еще недостаточной изученности, подвержена сильным колебаниям, что естественно привлекает лиц, желающих получить прибыль на разнице курса. Данная особенность дала основания многим экономистам сделать вывод о том, что криптовалюты — это новый мыльный пузырь, который скоро лопнет, оставив ни с чем незадачливых покупателей. Так нобелевский лауреат Р. Шиллер отмечает, что успех биткойна в основном связан с его широкой рекламой, завистью к тем, кто заработал на криптовалютах и манией владеть активом в ожидании повышения его цены38. А. Гринспен указывает на отсутствие внутренней стоимости биткойна, что является одним из признаков финансового пузыря39. Однако на сегодняшний день прекратили свое существование только малоизвестные криптовалюты, которые не смогли собрать достаточно пользователей. Биткойн, Эфирум и другие флагманы криптовалютного мира остаются на плаву, хотя их стоимость и подвержена сильным колебаниям.

Венчурные инвесторы. Среди инвесторов можно найти как консервативных людей и организации, осуществляющие вложения исключительно в проверенные временем активы, так и тех, кто стремится получить максимум прибыли за счет приобретения высокорисковых активов. Последние отличаются от спекулянтов тем, что владеют активом относительно долго. Инвесторов, осуществляющих вложения в высокорисковые проекты, обычно технологические, называют венчурными40. Поскольку судьбу только что появившейся инновационной компании определить крайне затруднительно даже в краткосрочной перспективе, инвестиции в нее сопряжены с высоким риском утраты вложений. Развитие криптовалютных систем и компаний, непосредственно связанных с криптовалютной инфраструктурой, предоставило новые возможности для приложения венчурного капитала. Первые годы существования криптовалют показали, что даже небольшие компании, владеющие только одним сайтом, могут вырасти в гигантов индустрии с многомиллионными оборотами. Вложением в криптовалюты и криптовалютные компании занялись такие известные инвестиционные фонды как Andreessen Horowitz41 и Winklevoss Capital42.

Таким образом, инвесторов можно разделить на две группы. Первые приобретают цифровые единицы с уверенностью, что их цена в будущем увеличится. Вторые инвестируют в сервисные компании, такие как криптовалютные биржи, разработчики специальных приложений и компании, осуществляющие хранение приватных ключей. Прибыль первых является результатом роста цены криптовалют, прибыль вторых — результатом развития криптовалютной системы в целом и увеличения ее популярности.

Операторы ETF фондов. Если говорить простыми словами, то ETF фонд — это инвестиционный фонд, паи которого торгуются на бирже43. Первый ETF фонд появился в 1990 г. в Канаде, в него вошли акции, включенные в Toronto Stock Exchange 35 Index — индекс Торонтской фондовой биржи44. В США развитие ETF фондов связано с деятельностью компании The Vanguard Group, основанной Джоном Боглом45.

ETF фонд представляет собой имущественный комплекс, включающий определенный класс активов: акции, облигации, золото, недвижимость и т. д. Управляет фондом оператор, который выпускает паи фонда, их стоимость коррелирует со стоимостью активов фонда. ETF фонды появились для обеспечения диверсификации инвестиций и снижения их риска. Работу фонда следует показать на примере.

Фонд создается посредством имущественных взносов учредителей, обычно это деньги. Пропорционально сделанному вкладу учредитель получает акции фонда. Фонд управляется оператором, который покупает и продает активы фонда с целью обеспечения соотношения между количеством акций составляющих определенный индекс, например, индекс Доу-Джонса, включающий 30 акций. Учредители фонда могут продать полученные паи другим лицам, как на организованных торгах, так и на неорганизованных.

Инвестор, чтобы уменьшить свой риск, придерживается принципа диверсификации вложений — чем больше разных активов, тем ниже риск, связанный с колебанием цены каждого из них; падение цены одних компенсируется повышением цены других. Без ETF фонда он должен собрать денежную сумму, равную стоимости всех акций, входящих в индекс Доу-Джонса. Это достаточно большая сумма и, поэтому не каждый мог бы заняться инвестициями. Что уж говорить об индексах, включающих 500 или 5000 акций компаний. ETF фонд, аккумулирует вклады многих инвесторов, что позволяет ему приобрести акции значительного количества компаний. Выпустить собственные паи фонд может в любом количестве, что означает: чем больше он их выпустит, тем ниже цена каждой из них и тем большее количество инвесторов сможет их купить.

Например, среднеоплачиваемый рабочий не может потратить несколько сотен тысяч долларов для покупки всех акций, входящих в какой-нибудь глобальный индекс, но он может потратить 1000 долларов для покупки паев ETF фонда, который уже имеет акции, входящие в требуемый индекс. Благодаря ETF фонду рабочий может воспользоваться преимуществом диверсификации, затратив значительно меньше средств, чем при прямой покупке всех акций, входящих в фонд. Данная особенность объясняет популярность ETF фондов среди населения.

Самостоятельное инвестирование в криптовалюты связано с таким же риском, что и инвестирование в акции малых компаний. К тому же сказывается неопределенность законодательного регулирования цифровых единиц, что в свою очередь ведет к отсутствию государственной защиты прав инвестора.

Государства неодобрительно относятся к криптовалютам, поскольку эффективного механизма контроля за криптовалютными биржами и другими, связанными с ними организациями, не разработано. Создание ETF фонда, основным активом которого стали бы различные криптовалюты, позволило бы диверсифицировать риски, связанные с колебанием цены отдельных криптовалют. В тоже время права инвесторов будут защищены, поскольку они не владеют криптовалютами непосредственно, а владеют только паями фонда, на которые распространяется государственная защита. Государство также выиграет от создания фонда, поскольку контроль можно сосредоточить только на операторе, а не всех владельцах криптовалют по отдельности.

Расширяя клиентскую базу и увеличивая количество фондов под своим управлением, оператор получает бо́льшую прибыль за счет комиссий, взимаемой за управление фондом. Поэтому некоторые управляющие компании (операторы) рассматривают возможность создания, помимо традиционных, криптовалютных ETF фондов.

В итоге, поскольку криптовалюты являются финансовым инструментом, они привлекают внимание спекулянтов, инвесторов и операторов ETF фондов.

3. Сервисные компании. К сервисным компаниям можно отнести организации, оказывающие услуги пользователям криптовалютной системы. Биткойн, несмотря на многие свои позитивные качества, достаточно непростая для использования система. Конечно, не стоит забывать, что он является первопроходцем среди криптовалют и многие альткоины создавались с учетом недостатков этой системы46. Неудобства системы с одной стороны затрудняют ее использование, с другой, — предоставляют возможность для появления новых видов предпринимательской деятельности. К данной группе субъектов можно отнести операторов специальных приложений, криптовалютные биржи и обменники, депозитариев приватных ключей и популяризаторов криптовалют.

Операторы специальных приложений. Как я уже показал в предыдущем параграфе, для регистрации в системе пользователь должен либо скачать весь блокчейн, либо установить специальное приложение. Первый вариант крайне неудобен для обычных пользователей, поскольку объем блокчейна Биткойна на сегодняшний день составляет несколько сотен гигабайт47. Такое количество информации просто не может поместиться на многие персональные компьютеры, особенно смартфоны. Поэтому появились специальные приложения, позволяющие зарегистрироваться в системе и получить доступ к криптовалютам с помощью смартфона. Существуют приложения, для удобства восприятия информации о совершении транзакций и проверки количества цифровых единиц на счете. Отдельные приложения направлены на обеспечение деятельности майнеров, особенно тех, кто объединился в майнинг пул. Они позволяют координировать действия участников и распределять полученную награду48.

Криптовалютные биржи и обменники. С каждым днем эмиссия новых биткойнов происходит все труднее, требуется все больше вычислительной мощности компьютеров. Поэтому возник вопрос о том, как недавно зарегистрированный пользователь может приобрести криптовалюту? Для решения данной задачи были созданы криптовалютные биржи. Как и традиционные биржи, криптовалютные помогают найти продавцов и покупателей, тем самым способствуют совершению сделок. Продавцу и покупателю гораздо легче найти контрагента на бирже, чем пытаться его вычислить по блокчейну. Биржи также способствуют осуществлению расчетов при покупке криптовалюты. Если до их появления контрагенты не были уверены, что другая сторона исполнит свою обязанность, то сегодня, биржи являются своего рода гарантом надлежащего исполнения обязательств. Для осуществления операций, пользователь должен внести определенное количество денег на специальный счет, сильно напоминающий счет эскроу. Продавец может быть уверен, что он получит деньги за перечисленные цифровые единицы, поскольку списание денег со счета происходит автоматически в момент внесения соответствующей записи в блокчейн.

Зачастую под криптовалютной биржей на самом деле скрывается криптовалютный брокер, осуществляющий сделки за счет клиента, но от своего имени. Нередко различия в статусе определить бывает крайне сложно, что требует особого внимания законодателя при разработке законопроектов, регулирующих статус данных субъектов.

Обменники выполняют похожую функцию. Если биржа не является контрагентом в криптовалютной сделке, то обменник является. Обменник — это дилер, который совершает сделки от своего имени и за свой счет. Они появляются в основном в странах, где криптовалюты запрещены или не получили одобрения правительства, например, в вышеупомянутой Аргентине. Поэтому деятельность обменников зачастую ведется нелегально.

Депозитарии приватных ключей. Потеря приватного ключа всегда ведет к невозможности осуществлять транзакции в системе и фактической потере цифровых единиц. Ключ можно записать на бумаге или сохранить в компьютере, но данные способы достаточно рискованные, хотя бы потому, что можно забыть в какой папке на компьютере был записан ключ или где находится тот заветный клочок бумаги. Также третьи лица легко могут получить доступ к приватному ключу и похитить цифровые единицы.

Данная проблема привела к появлению организаций, специализирующихся на хранении приватных ключей. Депозитарий получает закрытый ключ от пользователя, предварительно установив его личность, и выдает ему другой ключ — пароль, уже в целях дальнейшей идентификации. Такой пароль можно забыть, депозитарий его восстановит. Данная система работает точно также как и использование личного кабинета в online банкинге или профиля в социальных сетях. Сотрудники депозитария не имеют доступа к приватным ключам, они не знают какой открытый ключ соответствует закрытому. Идентификацию пользователя и его привязку к приватному ключу осуществляет программа автоматически, используя сложные алгоритмы шифрования информации, поэтому риск кражи ключей сопоставим с риском кражи пароля от личного кабинета в online банкинге.

Применяется также разделение приватного ключа на части и их хранение с помощью распределенной сети, как это делает приложение Vault1249. Данный способ наиболее оптимален как с точки зрения удобства, так и с позиции обеспечения секретности приватного ключа.

Услуги по хранению приватных ключей могут оказывать также криптовалютные биржи и брокеры.

Популяризаторы криптовалют. Криптовалюты возникли в результате смелых идей программистов, желающих создать альтернативную финансовую систему. Биткойн и другие криптовалютные системы это не только финансовая технология, это целая культура. Например, благотворительный фонд Bitcoin Foundation занимается популяризацией криптовалют среди населения50. Фонд информирует граждан о том, что такое криптовалютные системы, как они работают, почему они не синоним криминала и т. д. Компания Bitfilm проводит одноименный фестиваль, на котором демонстрируются фильмы про криптовалюты51. Благотворительная деятельность таких организаций, с одной стороны, повышает уровень финансового образования населения, а с другой, — рекламирует криптовалюты, побуждая лиц становиться новыми пользователями.

Таким образом, деятельность сервисных компаний направлена на облегчение использования криптовалютной системы и включение в нее все большего числа граждан и организаций.

4. Преступный мир. Появление альтернативной финансовой системы упростило совершение нелегальных сделок, что, в свою очередь, стало еще одним шагом на пути к созданию единого теневого рынка. Основными субъектами криптовалютных отношений, которых стоит отнести к данной группе, являются: продавцы и покупатели нелегального товара, лица, уклоняющиеся от уплаты налогов, лица легализующие доходы, полученные преступным путем, террористические и экстремистские группировки.

Продавцы и покупатели нелегального товара. Торговля наркотическими средствами, оружием и контрафактными товарами является наиболее прибыльным занятием, поэтому многие преступные сообщества рассматривают данную деятельность в качестве основного источника своих доходов52. Многолетний опыт борьбы с такими преступлениями позволил государству выработать методики и рекомендации, направленные на повышение эффективности работы следственных органов. Это существенно затруднило ведение нелегальной деятельности. Появление криптовалют открыло новый способ обойти многочисленные государственные препятствия. Анонимность пользователей криптовалютной системы затрудняет идентификацию лиц — владельцев кошельков, что предоставляет последним возможность скрытно совершать финансовые операции.

Чтобы свести продавца и покупателя разрабатываются сайты — интернет-магазины нелегального товара. Наиболее известным являлся магазин Silk Road Росса Ульбрихта53. В данном магазине предоставлялся широкий выбор товаров, которые нельзя было найти на легальном рынке: наркотические средства, контрафактные товары, поддельные документы и т. д. Silk Road не являлся контрагентом в нелегальной сделке, он был скорее биржей, чем магазином. Продавцы должны были зарегистрироваться на сайте магазина. Регистрация была доступна не всем, а только проверенным дилерам. После этого продавец размещал объявление о продаже определенного товара, цена указывалась в биткойнах. Покупатель, выбрав товар, оплачивал его, путем перечисления цифровых единиц на счет продавца. Доставка товара осуществлялась по почте54.

От появления Silk Road выиграли не только продавцы, которые увеличили объемы продажи своих товаров, но и покупатели. До появления криптовалют нелегальный товар можно было оплатить только наличными деньгами, поскольку на безналичный расчет дилеры не соглашались из-за банковского контроля. Наличный расчет был сопряжен с большим риском покупателя. Многие сделки совершались в безлюдных переулках, где дилер мог убить покупателя и забрать его деньги. Интернет-магазин исключал возможность непосредственно контакта продавца и покупателя55.

Я пишу о Silk Road в прошедшем времени, поскольку в 2013 г. Федеральное бюро расследований США (далее — ФБР) арестовало Росса Ульбрихта и прекратило деятельность его магазина. Несмотря на анонимный характер криптовалютной системы и использование теневого сегмента Интернета — сети Tor, агенты смогли установить личности владельца торговой площадки и многих продавцов нелегального товара56. Расследуя деятельность Silk Road, ФБР отслеживала транзакции в блокчейне Биткойна, собирало данные об их объеме, периодичности, и номерах криптовалютных счетов, между которыми они осуществлялись. Агенты также изучали деятельность продавцов в реальном мире: перемещение нелегального товара, взаимодействие с сотрудниками почтовых организаций, зачисление соответствующего количества безналичных денег и списаний с криптовалютного счета. Сопоставив данные о деятельности дилеров в интернет-пространстве и реальном мире, ФБР смогло установить личности продавцов.

Что касается создателя магазина, то его деятельностью заинтересовалось ФБР после обнаружения на канадской границе посылки с поддельными документами, на которых

...