автордың кітабын онлайн тегін оқу Поиск драйверов роста для российской экономики: финансы, регионы, инновации. Монография

Поиск драйверов роста для российской экономики

Финансы, регионы, инновации

Монография

Под редакцией

доктора экономических наук,

профессора В. В. Иванова,

доктора экономических наук,

доцента Н. А. Львовой

![]()

Информация о книге

УДК 330.3(470+571)

ББК 65.9(2Рос)

П47

Авторы:

Иванов В. В., д. э. н., профессор, заведующий кафедрой теории кредита и финансового менеджмента СПбГУ – п. 5.4; Краснова Т. Г., д. э. н., профессор, ректор ХГУ им. Н.Ф. Катанова – гл. 6 (совм. с Т. Н. Плотниковой); Львова Н. А., д. э. н., доцент, профессор кафедры теории кредита и финансового менеджмента СПбГУ – п. 1.1, 1.2, 2.1 (совм. с Л. А. Юдинцевой), п. 3.1 (совм. с М. В. Парфеновой); Парфенова М. В. – п. 3.1 (совм. с Н. А. Львовой), п. 3.2, 3.3; Плотникова Т. Н., к. т. н., доцент, доцент кафедры городского строительства и хозяйства ХГУ им. Н.Ф. Катанова – гл. 6 (совм. с Т. Г. Красновой); Юдинцева Л. А., к. э. н., доцент кафедры экономики ХГУ им. Н.Ф. Катанова – п. 1.1, 1.2, 2.1 (совм. с Н. А. Львовой), п. 1.3, 2.2, гл. 4, 5.

Рецензенты:

Воронова Н. С., доктор экономических наук, профессор, профессор кафедры теории кредита и финансового менеджмента СПбГУ;

Василёнок В. Л., доктор экономических наук, профессор, доцент кафедры технологического менеджмента и инноваций Университета ИТМО.

Монография посвящена финансовым и инновационным механизмам стимулирования экономического роста РФ. Выявлены особенности национальной финансовой системы. Разобраны ключевые источники угроз финансовой стабильности, характерные для российской экономики. Предложены новые подходы к мониторингу финансовой стабильности предприятий (компаний нефинансового сектора). Представлена оценка механизмов управления финансовой доступностью с применением инструментов денежно-кредитной и бюджетной политики. Раскрыто значение региональной банковской конкуренции в достижении равномерной финансовой доступности. Оценен потенциал финансовых драйверов экономического роста, основными из которых для России являются развитие инновационных институтов и системы рефинансирования коммерческих банков. Даны рекомендации по преодолению выявленной неэффективности государственной финансовой политики в отношении депрессивных регионов. Показаны перспективы раскрытия инновационного потенциала российских регионов. Изложена методика оценки инновационных драйверов экономического роста РФ.

Монография адресована широкому кругу читателей: исследователям в области финансов, преподавателям и студентам экономических вузов, представителям органов законодательной и исполнительной власти субъектов РФ, а также всем, кто интересуется вопросами функционирования финансовых систем и развития российской экономики.

УДК 330.3(470+571)

ББК 65.9(2Рос)

© Коллектив авторов, 2021

© ООО «Проспект», 2021

ПРЕДИСЛОВИЕ

Россия как страна с уникальным, но во многом не реализованным потенциалом конкурентоспособности заинтересована в долгосрочном экономическом росте, для обеспечения которого необходимы действенные драйверы, направленные на формирование «целостной системы вертикальных и горизонтальных связей, улавливающих и распространяющих импульсы, идущие от точек роста на отдельных рынках»1. Таким образом, важная предпосылка исследований, результаты которых представлены в данной монографии, состоит в том, что драйверы являются рычагами, движущей силой, способной влиять на экономическую действительность. В книге мы обращаемся к финансовым и инновационным драйверам, которые в настоящее время имеют определяющее значение в обеспечении экономического роста Российской Федерации.

Категория «финансовые драйверы» рассматривается как совокупность механизмов финансового стимулирования экономического роста, направленных на максимальное извлечение имеющихся возможностей и потенциальных резервов финансовой системы по обслуживанию реального сектора экономики. Таким образом, систему финансовых драйверов экономического роста Российской Федерации можно представить в виде двух взаимосвязанных контуров: монетарный, реализуемый под прямым воздействием денежно-кредитных механизмов, и немонетарный, функционирующий вне прямого контроля Центрального банка РФ и определенный действием бюджетных механизмов. Данные контуры пересекаются между собой в рамках реализации различных направлений денежно-кредитной и финансовой политики на федеральном и региональном уровнях. Поскольку финансовые драйверы отражают возможности финансовой системы по обеспечению экономического роста, следует раскрыть понятие, особенности и экономическую значимость современных финансовых систем с акцентом на российские особенности.

В условиях глобальной технологической трансформации и перехода к новым условиям хозяйствования проблема управления финансовыми драйверами неразрывно связана с вопросами инновационного развития. Инновационное развитие социально-экономических систем в современных условиях является важной составляющей в перспективных планах любой страны. В России актуальность инновационных драйверов обусловлена текущим курсом национальной стратегии. При оценке инновационного потенциала Российской Федерации следует учитывать территориальный фактор, характеризующий все многообразие социально-экономических систем макрорегионов, регионов, муниципальных образований. Каждый регион имеет свои уникальные возможности реализации инновационного потенциала, следовательно, требуется методика оценки инновационных драйверов, учитывающих возможности регионов к инновационному развитию. Инновационные ресурсы необходимо рассматривать как функционально зависимые величины от экономической системы в целом. В этом случае можно будет определить критерий эффективности инновационного потенциала.

Монография включает предисловие, шесть глав, заключение, библиографический список, приложения. Первая глава посвящена оценке особенностей российской финансовой системы с учетом ее типа и основных характеристик развития, а также ее значимости в развитии экономики России. Во второй главе показана роль финансовой стабильности в обеспечении экономического роста. Систематизированы ключевые источники угроз финансовой стабильности. В третьей главе рассмотрены различные подходы к мониторингу финансовой стабильности предприятий и направления развития методологии данного мониторинга, представлена модель финансовой стабильности предприятий на основе расчета композитного индикатора финансовой стабильности, а также результаты ее апробации. В четвертой главе проведен анализ механизмов управления финансовой доступностью в РФ посредством реализации денежно-кредитной и бюджетной политики, раскрыто значение региональной банковской конкуренции в достижении равномерной финансовой доступности. В пятой главе проведена оценка потенциала финансовых драйверов экономического роста, основными из которых являются совершенствование системы рефинансирования коммерческих банков и развитие инвестиционных институтов. Предложены рекомендации по преодолению выявленной неэффективности государственной финансовой политики в отношении депрессивных регионов. В шестой главе дан обзор инновационного развития субъектов РФ, выявлены перспективы раскрытия инновационного потенциала регионов, приводится методика оценки инновационных драйверов, реализация которых способствует экономическому росту страны.

Представляется, что монография представляет теоретический интерес в связи с актуальностью поднимаемых в ней проблем, развивая научные представления о специфике функционирования российской финансовой системы, потенциале финансовых и инновационных драйверов стимулирования экономического роста, пространственных детерминантах финансового развития России. Полученные результаты и выводы могут найти применение в процессе разработки основных направлений денежно-кредитной и финансовой политики Российской Федерации, а также в дальнейших прикладных исследованиях влияния финансовой системы на экономический рост.

[1] Иванова Л. Н., Терская Г. А. Точки роста и драйверы роста: к вопросу о содержании понятий // Journal of institutional studies (Журнал институциональных исследований). 2015. № 2. С. 125.

1. ФИНАНСОВЫЕ АСПЕКТЫ РАЗВИТИЯ РОССИЙСКОЙ ЭКОНОМИКИ

1.1. Национальная финансовая система: содержание и значение в современной экономике

Современный этап развития национальных финансовых систем характеризуется существенными противоречиями2. С одной стороны, сохраняется «национально-государственная форма» их организации3. С другой — ограничиваются возможности национальной финансовой политики, стремительно возрастает значение международных финансовых механизмов, увеличиваются размеры и усиливается экономическое влияние международных компаний. Изменяется характер взаимодействия национальных финансовых систем: повышается их открытость и взаимозависимость, актуализируются риски цепной реакции, при реализации которых финансовая нестабильность распространяется от одних классов финансовых активов, типов финансовых институтов, сегментов финансовых рынков, национальных финансовых систем на другие4. При этом качество функционирования национальной финансовой системы, главная роль которой заключается в распределении финансовых ресурсов, по-прежнему рассматривается как один из ключевых драйверов экономического роста и повышения национального благосостояния, что подтверждается обширными эмпирическими исследованиями5.

Качество функционирования финансовых систем, в свою очередь, декомпозируется и оценивается в отношении таких ключевых функций, как аккумуляция сбережений, управление рисками, создание и трансляция финансовой информации, обеспечение контроля и мониторинга экономических процессов, снижение транзакционных издержек6. В условиях глобализации наибольшие конкурентные преимущества получают те страны, которые обладают не только наиболее эффективными, инклюзивными и глубокими финансовыми системами, но и высоким уровнем финансовой стабильности.

Рассматривая проблематику финансовых драйверов экономического роста, нельзя обойти вниманием вопрос базовой терминологии. Понятие «финансовая система» рассматривается в разных смыслах. Многообразие основных трактовок анализируемого термина мы предлагаем изначально сгруппировать в соответствии с тремя подходами: системно-функциональным, системно-структурным и функционально-структурным (рис. 1.1)7.

В рамках системно-функционального подхода финансовая система интерпретируется в широком смысле с учетом всех субъектов финансовых отношений. Так, проф. В. В. Иванов определяет финансовую систему как «форму организации стоимостных отношений между всеми субъектами финансовых отношений по распределению и перераспределению совокупного общественного продукта»8. Таким образом, акцентируется значение распределительной функции финансов, а национальная финансовая система включает все уровни (подсистемы) финансовых отношений: публичные финансы, финансы организаций и финансы домохозяйств9. Похожей позиции придерживается Г. Б. Поляк, отмечая, что «финансовая система представляет собой совокупность финансовых отношений, выступающих в виде взаимосвязанных и взаимодействующих категорий, звеньев, сфер, которые распределяют и используют фонды денежных средств хозяйствующих субъектов, домохозяйств, государства, а также специальных финансовых институтов»10. В целом системно-функциональный подход к трактовке финансовой системы широко используется в российской литературе, в особенности в учебно-методической.

Рис. 1.1. Основные подходы к трактовке финансовой системы (ФС)11

Согласно системно-структурному подходу, содержание финансовой системы (в данном случае точнее использовать термин «финансовый сектор») сводится к наиболее значимым элементам финансовых отношений, а именно: к финансовым механизмам (финансовым инструментам, финансовым институтам и финансовым рынкам) и поддерживающей инфраструктуре. Такой подход является типичным для англо-американской школы финансов. В частности, ведущие специалисты по данной проблематике, Ц. Боди, Р. Мертон и Д. Клитон, рассматривают финансовую систему как «совокупность рынков и институтов, используемых для заключения финансовых сделок, обмена активами и рисками»12. Можно привести и другие примеры. Так, С. Гурусами определяет финансовую систему как «множество комплексных и тесно связанных между собой финансовых институтов, рынков, инструментов, услуг, методов и операций»13. Примечательно, что в аналитических отчетах Всемирного банка финансовая система также трактуется как система, включающая: а) финансовые институты (банки, страховые компании и другие небанковские финансовые институты); б) финансовые рынки (рынки акций, облигаций и производных финансовых инструментов); в) финансовую инфраструктуру (в том числе систему обмена кредитной информацией, платежно-расчетную систему)14.

Синтетический, функционально-структурный подход к трактовке финансовой системы основывается на системе неоклассических, неоинституциональных и поведенческих концепций финансовой науки15. Данным подходом, в частности, руководствуется МВФ, рассматривая финансовую систему как «совокупность институциональных единиц и рынков, которые взаимодействуют между собой… в целях привлечения средств для инвестиций и обеспечения работы механизмов финансирования коммерческой деятельности»16. Приоритетное значение в рамках функционально-структурного подхода имеет финансовый сектор (финансовые механизмы и поддерживающая инфраструктура). Однако существенное внимание уделяется функциям финансовой системы, которые осуществляются в отношении широкого круга институциональных единиц, включая государство, нефинансовые организации и домохозяйства17.

Сопоставимые определения можно встретить и в российских источниках. Например, финансовая система рассматривается как «совокупность финансовых организаций (учреждений) и финансовых рынков, обеспечивающих с помощью различных финансовых инструментов формирование и использование денежных средств государства, организаций, населения»18. Таким образом, в состав финансовой системы включаются три ключевых элемента: подсистема финансов секторов экономики (государственные и муниципальные финансы, финансы организаций, финансы домохозяйств); институциональная подсистема (финансовые рынки и финансовые организации и учреждения); подсистема финансовых инструментов и информационных технологий, которая связывает между собой институциональную подсистему и подсистему финансов секторов экономики. При этом отмечается динамичный характер финансовой системы, который обуславливает «ее подвижное равновесие», обеспечиваемое постоянным развитием и совершенствованием всех ее звеньев и взаимосвязей между ними.

Анализ подходов к трактовке категории «финансовая система» показывает, что при оценке финансовых драйверов экономического роста не следует ограничиваться исключительно функциональными или институциональными аспектами. Необходим альтернативный — синтетический подход, который позволит учесть не только важнейшие институты финансовой системы, но и подчеркнуть значимость финансовых отношений, не ограничивающиеся рамками финансового сектора. Поэтому под финансовой системой (национальной финансовой системой) далее мы будем понимать совокупность финансовых рынков, институтов и отношений, которые позволяют распределять финансовые ресурсы страны, способствуя ее экономическому росту.

Стоит отметить, что вне зависимости от подхода к трактовке финансовой системы содержание ее отдельных элементов вызывает явные и существенные разногласия. В литературе применяются различные варианты типологизации финансовых инструментов, финансовых институтов и финансовых рынков. Результаты ведущих исследований по данной проблематике находят отражение в методологии международных финансовых сравнений, которая применяется такими наднациональными институтами, как МВФ, Всемирный банк, Банк международных расчетов (БМР) и др. Примечательной в этом отношении является гармонизированная позиция МВФ, БМР и Европейского центрального банка (ЕЦБ), которая восходит к Системе национальных счетов, которая конкретизирует функции и виды финансовых институтов (в дословном переводе с англ. — «финансовых корпораций»)19.

Финансовые институты рассматриваются как особые институциональные единицы национальной экономики («корпорации-резиденты»), смысл деятельности которых заключается в предоставлении другим институциональным единицам финансовых услуг, принимающих формы финансового посредничества, финансового риск-менеджмента, трансформации ликвидности и сопроводительной (или вспомогательной) финансовой деятельности. В зависимости от выполняемых функций, а также с учетом специфики финансовой структуры (типа и ликвидности обязательств), финансовые институты подразделяются на девять ключевых типов: центральные банки депозитные учреждения, инвестиционные фонды денежного рынка, прочие инвестиционные фонды, страховые компании, негосударственные и некэптивные пенсионные фонды, прочие финансовые посредники, кэптивные финансовые институты и ссудные организации, а также вспомогательные финансовые институты.

Однако если по вопросу сегментации финансовых рынков и типологизации финансовых институтов и финансовых инструментов достигнут относительный компромисс, границы поддерживающей инфраструктуры однозначно не определены. Последняя зачастую понимается как «рыночная инфраструктура» или, что более терминологически точно, «инфраструктура финансового рынка» в значении организаций, которые выполняют клиринговые, расчетные и учетные функции в отношении платежей и финансовых инструментов20. В наиболее широком смысле речь идет о базовых условиях функционирования финансовых механизмов, требуя оценки качества институционального климата по таким направлениям, как законодательство, правоприменение, культура корпоративного управления, человеческий капитал и др.

Нечеткая трактовка поддерживающей инфраструктуры, в рамках которой стирается грань между финансовыми институтами и институциональными условиями функционирования финансового сектора, по мнению авторов, непродуктивна. Вместе с тем в условиях современного информационного общества перечень институтов финансовой инфраструктуры необходимо дополнить институтами финансовой информации21. Данные институты создают, аккумулируют и публикуют финансовую информацию, а в отдельных случаях осуществляют продажу информационных продуктов и услуг22. Другими словами, это институты, которые специализируются на создании, распределении и перераспределении финансовой информации, касающейся отдельных аспектов функционирования финансовых систем23.

Институты финансовой информации могут быть классифицированы по разным признакам. По критерию роли в финансовой системе — на «информационно-аналитические» и «регуляторно-консультационные» (в терминологии, предложенной проф. Б. И. Соколовым). В развитие данной классификации мы предлагаем рассматривать следующие типы институтов финансовой информации: финансовая медиа (пресса и специальные новостные каналы телевидения); финансовые информационно-аналитические системы (международные и национальные); субъекты раскрытия информации об эмитентах ценных бумаг; рейтинговые агентства; бюро кредитных историй; экспертные системы по оценке страновых рисков и инвестиционного климата; статистические системы (международные и национальные) (включают индикаторы, напрямую и косвенно касающиеся оценки функционирования финансовых систем); системы правовой информации (поскольку содержат как общее, так и специальное финансовое законодательство).

Отдельные функции институтов финансовой информации, безусловно, выполняют и другие институциональные единицы: наднациональные и национальные финансовые институты, функционирующие как финансовые посредники; прочие институты финансовой инфраструктуры (в том числе глобальные и национальные регуляторы финансового рынка, биржи, аудиторские и консалтинговые компании); субъекты, обязанные раскрывать финансовую информацию в соответствии с законодательными требованиями (например, эмитенты ценных бумаг, организации, публикующие финансовую отчетность и др.); образовательные учреждения (создающие специализированные базы данных финансовой информации, публикующие финансовые исследования и пр.). Однако в строгом смысле слова их нельзя назвать институтами финансовой информации, поскольку соответствующая деятельность не является для них основной. Важно добавить, что институты финансовой информации обладают высокой значимостью с позиции обеспечения финансовой стабильности.

Требования к финансовой информации, ориентированные на порядок составления и представления корпоративной финансовой отчетности, однако релевантные и для других видов финансовой информации, подробно представлены в Концептуальных основах финансовой отчетности (МСФО). В частности, качественные характеристики полезной финансовой информации подразделяются на две группы: фундаментальные и дополнительные24. Фундаментальными характеристиками финансовой информации выступают уместность и достоверность (в терминологии документа — «правдивое представление», «правдивость»). Дополнительными — сопоставимость, проверяемость, своевременность и понятность. Достоверность и уместность рассматриваются как необходимые, но недостаточные требования к полезной финансовой информации. Достаточность в этом смысле обеспечивается за счет сопоставимости, проверяемости, своевременности и понятности, повышающих информационную полезность.

Важно также различать системную и несистемную финансовую информацию. Системная финансовая информация раскрывается институтами финансовой информации и лицами, выполняющими их отдельные функции (в частности, национальными и наднациональными финансовыми посредниками, а также нефинансовыми компаниями, обязанными раскрывать финансовую информацию о своей деятельности). Данная информация в существенной степени отвечает признакам регламентированности и (или) регулярности представления. Несистемная финансовая информация преимущественно формируется для внутреннего пользования домохозяйств, финансовых и нефинансовых организаций, а также органов законодательной, исполнительной и судебной власти. Несистемная финансовая информация создается, аккумулируется и транслируется преимущественно без участия институтов финансовой информации и, как правило, не отвечает признакам регламентированности и регулярности представления. Более того, привлечение и перераспределение подобной информации внешними лицами может быть ограничено по соображениям экономической безопасности, что, в частности, может быть предусмотрено в законодательном порядке.

Обращаясь к вопросу о значении финансовых систем в современной экономике, стоит отметить, что потенциал финансовых драйверов экономического роста подтверждается многочисленными эмпирическим исследованиями25, гипотезы которых восходят к работам таких авторов, как Й. Шумпетер и Р. Голдсмит26. Были и те, кто изначально ставил под сомнение наличие значимой причинно-следственной связи между финансовым развитием и экономическим ростом (Р. Лукас, Дж. Робинсон). Однако более поздние исследования с использованием методов эконометрического анализа в большинстве своем позволили сделать вывод о положительном влиянии финансовой системы на экономический рост27.

Так, Р. Кинг и Р. Левайн28 одними из первых сформулировали вопрос: можно ли, исходя из сложившегося уровня развития финансовой системы, прогнозировать динамику экономического роста страны. Проведенные авторами эконометрические расчеты позволили сделать вывод о сильной зависимости показателей роста (темпы роста ВВП на душу населения, основного капитала и производительности труда) от показателей финансового развития (финансовая глубина, доля частных банков в кредитах, кредит частному бизнесу, отношение кредитов частному бизнесу к ВВП)29. П. Руссо и Р. Силла, анализируя развитие 17 стран мира на протяжении длительного периода (с 1850 по 1997 г.), пришли к выводу о том, что именно финансовые факторы определили их экономический рост30.

Исследуя каналы воздействия финансовой системы на экономический рост, Р. Раджан и Л. Зингалез доказали, что развитый финансовый сектор особенно важен для отраслей, зависимых от внешних источников финансирования, в том числе вновь создаваемых, а также наукоемких31. К аналогичному выводу пришли и А. Демиргуч-Кунт и В. Максимович, утверждая, что эффективное распределение финансовых ресурсов способствует, в первую очередь, созданию новых компаний, а не расширению существующих32. Таким образом, ими была показана зависимость между развитием финансового сектора и научно-техническим прогрессом, который является основой для качественного экономического роста.

Последние исследования, посвященные влиянию финансовой системы на экономический рост, позволяют сделать вывод о нелинейном характере влияния финансового развития на экономический рост. В частности, выявлен предел финансового развития, после которого влияние финансовой системы на экономику перестает быть значимым33. Для нашей страны такой предел не пройден. В то же время, есть основания полагать, что уровень финансового развития находится в некотором оптимальном диапазоне (в контексте потенциально положительного влияния на экономику), что актуализирует поиск финансовых драйверов экономического роста Российской Федерации.

1.2. Типология национальных финансовых систем

Типология национальных финансовых систем востребована в международных сравнениях, которые так или иначе необходимы в углубленном анализе российской экономики. При этом вопрос о корректности сравнительной оценки финансовых систем остается открытым. Как правило, национальные финансовые системы рассматриваются как сопоставимые. Альтернативный подход предполагает, что финансовые системы уникальны и, следовательно, сопоставимы далеко не всегда и не по всем своим характеристикам34. Концептуальной основной оценки финансовых систем с учетом социокультурных факторов выступает функционально-структурный подход, который, как отмечено выше, учитывает поведенческие аспекты финансовых отношений. Очевидно, что любая национальная финансовая система имеет индивидуальные характеристики, которые нельзя полностью игнорировать, применяя традиционную методологию финансовых сравнений.

В отдельных случаях специфические факторы столь значимы, что привычные методические подходы требуют кардинального пересмотра. В частности, социокультурная реальность зачастую вступает в противоречие с классическим упованием экономической науки на примат экономической эффективности35. Данное утверждение в значительной мере справедливо для тех стран и регионов, в которых преобладает мусульманское население. По крайней мере, ориентация на эффективность не позиционируется в исламе как приоритетная цель экономических процессов36. Показательно, что данная точка зрения прослеживается в работах, опубликованных как апологетами, так и противниками исламских финансов37. Таким образом, исламские финансовые системы38 требуют особого, модифицированного подхода к мониторингу и сравнительной оценке39.

При всей привлекательности альтернативного социокультурного подхода следует признать, что он ограничивает возможности международных финансовых сравнений. Компромиссным решением в этом случае может быть классификация типов финансовых систем по моделям капитализма. В частности, Б. Амель, анализируя пять моделей капитализма, выделяет соответственно пять типов финансовой системы: рыночная, скандинавская, континентальная, азиатская, средиземноморская, каждая из которых имеет свои особенности (табл. 1.1).

Таблица 1.1

Признаки типов финансовых систем по моделям капитализма

| Название модели | Признаки |

| Англосаксонская | Высокая степень защиты интересов миноритариев; значимость иностранных инвесторов; развитость венчурного капитала, рынка слияний и поглощений; «распыленный» корпоративный контроль (наиболее яркий представитель — США) |

| Скандинавская модель | Высокий уровень защиты частной собственности; высокая доля институциональных инвесторов; концентрация собственности в корпоративном управлении; тесная связь компаний и банков без вмешательства последних в управление компаниями (наиболее яркий представитель — Норвегия) |

| Континентальная модель | Низкий уровень защиты иностранных акционеров; средний уровень развития венчурного капитала; высокая концентрация банков; тесная связь компаний и банков с активным вмешательством последних в управление компаниями (наиболее яркий представитель — Германия) |

| Азиатская модель | Низкий уровень защиты миноритарных и иностранных акционеров; вовлеченность банков в корпоративное управление; высокая степень банковской конкуренции (наиболее яркий представитель — Япония) |

| Средиземноморская модель | Низкий уровень защиты миноритарных и иностранных акционеров; нет активного рынка корпоративного контроля (наиболее яркий представитель — Италия) |

Сост. по: Amable B. The Diversity of Modern Capitalism. Oxford Scholarship Online, 2003. Р. 68.

Исследования Б. Амеля показали, что тип финансовой системы влияет, прежде всего, на следующие сферы социально-экономической системы страны: товарные рынки, рынок труда, уровень социальной защиты населения, образовательную систему. Учитывая многообразие условий в этом отношении, можно сделать вывод о том, что финансовая система любой страны, как правило, сочетает признаки, характерные для нескольких типов, но тяготеет к некоторым из них в большей степени. Развивая выводы Б. Амеля, российские авторы (А. Е. Абрамов и К. С. Акшенцева) проанализировали финансовую систему России, выявив следующие особенности ее развития: достаточно крупный и ликвидный, по сравнению с развивающимися странами, рынок акций; слабый внутренний рынок облигаций; сравнительно низкая капитализация банковской системы; относительно высокая доля кредитов в структуре источников формирования пассивов российских организаций; сопоставимый уровень концентрации банковского капитала с аналогичным показателем развитых стран; крайне низкий уровень развития небанковских финансовых институтов (негосударственных, пенсионных фондов, страховых компаний), которые выступают в роли инвесторов для реального сектора экономики; отсутствие у населения стимулов к долгосрочным сбережениям, что является сдерживающим фактором развития фондового рынка; высокая доля банковских депозитов в структуре сбережений домохозяйств; недостаточный уровень защиты миноритарных инвесторов; низкий уровень финансовой грамотности населения40.

Следует отметить, что модели капитализма не объясняют существенных особенностей финансовых систем. В особенности это справедливо для стран, которые не относятся к группе экономически развитых. Поэтому исследование финансовых драйверов экономического роста Российской Федерации должно опираться на допущение о сопоставимости национальных финансовых систем, а социокультурные факторы финансового развития, за исключением особых ситуаций, следует учитывать по остаточному принципу — в дополнение к традиционным41. С учетом данного допущения национальные финансовые системы, ориентированные на фондовые рынки (условно «англо-саксонские»), традиционно противопоставляются финансовым системам, ориентированным на банки («континентальным»). Значимые различия между этими типами проявляются как в архитектуре финансовых рынков и институтов, так и в относительной значимости отдельных финансовых механизмов в экономике. Раскроем их подробнее.

В финансовых системах банковского типа финансовые драйверы экономического роста связаны в основном с преобладающими по значимости кредитными институтами, которые аккумулируют и размещают значительную часть свободных финансовых ресурсов общества. В качестве характерных представителей стран с банковским типом финансовой системы можно назвать Германию, Францию и Японию. В рамках финансовой системы данного типа банки как финансовые посредники выполняют важнейшую функцию в экономике, поскольку они учитывают интересы заемщиков и кредиторов, принимая средства от вкладчиков или инвесторов и предоставляя эти средства для кредитования частных лиц и нефинансовых компаний, которые обеспечивают работой население. Вкладчикам, как правило, необходим регулярный доступ к их средствам, в то время как заемщики зачастую хотят использовать средства на длительные периоды времени. Поэтому банками обеспечивается так называемая «трансформация сроков» финансовых инструментов, обеспечивающая желаемые короткие периоды вложений средств для вкладчиков и предоставление средств на среднесрочной или долгосрочной основе для заемщиков.

Рыночный тип финансовой системы предполагает, что механизмы прямого финансирования имеют относительно более высокую значимость в распределении национального дохода, чем в странах с банковским типом, что отражается в размерах финансового рынка и роли небанковских финансовых посредников. Яркими представителями стран с финансовой системой рыночного типа являются США, Великобритания, Канада. Для таких финансовых систем характерен высокий уровень развития первичного и вторичного рынка ценных бумаг. Инвесторы ориентированы на вложения в наиболее прибыльные проекты (зачастую инновационные и рискованные) и, следовательно, на постоянный мониторинг финансового состояния объектов вложения, способствуя, тем самым, усилению конкуренции между фирмами. В результате действия механизма финансирования через фондовый рынок финансовые ресурсы могут достаточно быстро перетекать от одних компаний и отраслей в другие, и, в результате, «на плаву» остаются наиболее сильные и перспективные компании.

Происхождение типов финансовых систем объясняется с двух альтернативных точек зрения42. Первая, так называемая «структурная», группа гипотез финансового развития предполагает, что тип национальной финансовой системы формируется под устойчивым влиянием некоторых универсальных факторов, в качестве которых могут выступать географическое положение экономической территории, приверженность той или иной религии, модель правовой системы и др.43 Так, Х. Квок и С. Тадесс выявили, что на формирование типа финансовой системы влияют такие факторы, как уровень неопределенности на финансовых рынках (усиление неопределенности снижает степень доверия инвесторов, ключевую роль в распределении финансовых ресурсов играет банковский сектор), режим правовой системы, политические условия, уровень развития экономики, историческое и культурное наследие44. В поддержку структурного взгляда на причины формирования типа финансовой системы стоит отнести и тот факт, что по мере роста национального благосостояния повышается значимость финансовых рынков и небанковских финансовых посредников45. Вторая, «эволюционная», группа гипотез акцентирует внимание на уникальном историческом контексте и, прежде всего, на специфическом сочетании финансово-экономических проблем и соответствующих институциональных решений46.

Важно подчеркнуть, что тип финансовой системы в зависимости от условий ее функционирования может оказывать разное влияние на экономический рост. В частности, экономики с выраженным рыночным типом финансовой системы обеспечивают высокие темпы роста лишь при наличии гибкой судебной системы47. При этом в условиях дефицита эффективных рыночных институтов (слабая защищенность прав собственности, неудовлетворительная правовая система, низкая информационная прозрачность финансового рынка и др.) предпочтительным считается тип финансовой системы, ориентированный на банки48. В то же время анализируемые типы финансовых систем проявляют разные характеристики финансовой стабильности в зависимости от природы стрессовой ситуации. Выявлено, что системы банковского типа более устойчивы по отношению к экономическим кризисам, тогда как системы, ориентированные на финансовый рынок, лучше восстанавливаются после финансовых шоков49.

Дискуссии о сравнительных преимуществах типов финансовых систем привлекают внимание многих авторов50. Однако речь идет исключительно об относительных, а не об абсолютных преимуществах51. Неслучайно, согласно концепции финансовых услуг, важнейшим драйвером экономического роста является эффективное функционирование национальной финансовой системы в целом вне зависимости от финансовой структуры экономики52. Таким образом, в исследовании финансовых драйверов экономического роста необходимо учитывать уровень финансового развития страны.

Согласно финансовой статистике, развитые финансовые системы в среднем опережают развивающиеся по уровню финансовой глубины53, обеспечивая более высокий уровень финансовой инклюзии54 и более благоприятные характеристики финансовой стабильности55. В группе развивающихся финансовых систем в порядке убывания уровня финансового развития можно выделить подгруппы формирующихся, пограничных и прочих недостаточно развитых. Аналогичным образом профессиональное сообщество классифицирует финансовые рынки, в том числе подобный подход применяется в целях формирования глобальных фондовых индексов MSCI, FTSE Russel, S&P Dow Jones и др. Россия входит в группу стран с формирующейся финансовой системой (соответственно, с формирующимся финансовым рынком), которые по отдельным финансовым параметрам активно конкурируют с развитыми.

Отметим, что содержание терминов «формирующиеся финансовые системы» и «формирующиеся финансовые рынки», несмотря на широко применяемую методологию оценки глобальных фондовых индексов, понимается неоднозначно. В некоторых случаях они отождествляются с любыми недостаточно развитыми56, но такая трактовка представляется неконструктивной. Анализ литературы показывает, что уместно оперировать двумя ключевыми признаками формирующихся финансовых систем. Во-первых, данные системы не соответствуют бэнчмарку (развитым финансовым системам), в частности, по таким направлениям оценки, как финансовая глубина, доступность финансовых ресурсов бизнесу и населению, эффективность финансовых услуг, финансовая стабильность и качество финансовой инфраструктуры. Во-вторых, они динамично развиваются и растут, что отчасти обусловлено эффектом низкой базы, а отчасти — феноменом догоняющего развития, когда есть возможность переосмысливать и адаптировать имеющийся успешный опыт.

Объединяя классификацию финансовых систем по критериям финансовой структуры и уровня финансового развития, стоит обратить внимание на неоконтинентальную модель (страны ЕАЭС, Китай), в которой признаки банковского типа преломляются в условиях институциональных несовершенств и высокой значимости нерыночных механизмов финансирования57. Характеристика неоконтинентальной финансовой системы отчасти коррелирует с позицией некоторых авторов, которые, помимо банковского и рыночного типов, рассматривают бюджетный, ключевым финансовым драйвером экономического роста в котором выступают механизмы распределения финансовых ресурсов через совокупность бюджетов и внебюджетных фондов всех уровней бюджетной системы58. К странам с выраженными признаками финансовой системы данного типа относят Китай, Россию, Швецию.

1.3. Влияние финансовой системы на развитие российской экономики

Итак, российская финансовая система входит в число формирующихся, сочетая признаки банковского и бюджетного типов, что позволяет с полным основанием назвать ее неоконтинентальной. Таким образом, в рыночном сегменте финансовых отношений важнейшая роль принадлежит банкам, значение прямых механизмов финансирования (за исключением бюджетных) в масштабах экономики несущественно. При этом банковская система России нуждается в повышении капитализации. В долгосрочной перспективе необходимо «сделать акцент на следующих целевых ориентирах совершенствования финансового сектора»: развитие института независимых пенсионных фондов во взаимосвязи с развитием долгосрочного кредитования населения (секьюритизация ипотечных и других долгосрочных кредитов и др.); создание благоприятного климата для деятельности частных и институциональных инвесторов (единые и прозрачные правила регулирования и надзора, налоговые льготы и т. д.); развитие сферы страхования жизни, что также создаст ресурсную поддержку развитию национального фондового рынка; умеренное расширение присутствия на национальном финансовом секторе и на национальных финансовых рынках иностранных банков и иностранных портфельных инвесторов; сдерживание процессов долларизации кредитов и, возможно, чрезмерного развития рискованных сегментов кредитного рынка, что иногда является следствием притока средств с зарубежных рынков59.

Данные рекомендации являются вполне обоснованными и во многом не теряют своей актуальности. Необходимо подчеркнуть, что в любом случае сущность финансовой системы выражается через ее основную функцию — распределение финансовых ресурсов, которое должно способствовать экономическому росту. Однако для того, чтобы финансовая система эффективно выполняла свою основную функцию, необходимо достижение ею определенного уровня развития, который определяется оптимальным соотношением ключевых показателей функционирования финансовых рынков и финансовых институтов.

Уровень развития финансовых систем разных стран является объектом изучения наднациональных институтов финансового регулирования, таких как Всемирный банк, Международный валютный фонд, Совет по финансовой стабильности. Например, методология мониторинга финансового развития Всемирного банка предполагает расчет показателей по четырем базовым характеристикам финансовой системы, а именно финансовой глубины, эффективности, доступности финансовых ресурсов и финансовой стабильности60.

Финансовая глубина как одна из важнейших характеристик финансовых систем представляет собой «пронизанность экономики финансовыми отношениями, ее насыщенность деньгами, финансовыми инструментами и финансовыми институтами, величину финансовой сферы (накоплений, инвестиций, перераспределительных отношений) в сравнении с производственными объемами»61. Именно финансовая глубина отражает способность финансовой системы выполнять свою главную распределительную функцию. Чем больше финансовая глубина, тем более существенное влияние оказывает финансовая система на развитие экономики62.

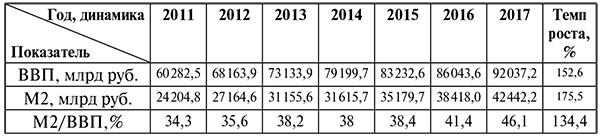

В качестве показателей финансовой глубины, как правило, выступает отношение финансовых активов отдельных сегментов финансовой системы к ВВП. Кроме того, одним из наиболее используемых показателей финансовой глубины выступает коэффициент монетизации (отношение агрегата М2 к ВВП). Для развитых стран значение данного коэффициента колеблется в диапазоне до 300%63. Что касается России, анализ динамики коэффициента монетизации показывает его рост, за исключением кризисного 2014 г. Темп роста денежного агрегата М2 за рассматриваемый период опережает темп роста номинального ВВП в текущих ценах, а значит, поступательная динамика коэффициента монетизации обеспечена ростом финансового сектора РФ (табл. 1.2).

Таблица 1.2

Расчет коэффициента монетизации экономики РФ с 2011 по 2017 г.

Сост. по данным Росстата и Банка России.

Согласно прогнозу Банка России, финансовая глубина будет расти и в 2020 г. превысит 50%64. Это значит, что благодаря финансовому сектору, при прочих равных условиях, все большее число предприятий, в том числе инновационных и высокорискованных, получат доступ к финансированию. Это особенно важно в рамках реализуемой стратегии экономического роста. Однако, по мнению ряда исследователей, экономический прорыв возможен только при коэффициенте монетизации, превышающем 100%, что в ближайшие годы малореалистично в рамках проводимой денежно-кредитной и финансовой политики65.

Эффективность финансовой системы выражается в достижении максимальной результативности ее функционирования, которая может отражаться через показатели деятельности финансовых рынков и финансовых институтов66. К показателям первой группы относятся, прежде всего, оборачиваемость рынка акций (объем торгов по отношению к рыночной капитализации) как один из ключевых индикаторов рыночной ликвидности, к показателям второй группы — рентабельность собственного капитала банков и банковских активов, чистая процентная маржа, кредитно-депозитный спред. Эффективность финансовой системы РФ, в силу преобладания банковских механизмов распределительных процессов над рыночными, определяется в большей степени эффективностью функционирования финансовых институтов, в первую очередь коммерческих банков.

Другой ключевой характеристикой финансовой системы является финансовая доступность. Б. Б. Рубцов справедливо отмечает, что «при сравнении [финансовых систем] стран первостепенное значение имеет качество и доступность финансовых услуг, а не то, кто именно, банки или рынок ценных бумаг, предоставляет эти услуги»67. Доказано, что расширение финансовой доступности, отражающее привлечение все большего числа экономических агентов к пользованию финансовыми услугами, способствует экономическому росту68.

В 2015 г. Банк России определил финансовую доступность как «состояние финансового рынка, при котором все дееспособное население страны, а также субъекты малого и среднего предпринимательства имеют полноценную возможность получения базового набора финансовых услуг»69. В качестве базового набора услуг принята совокупность основных финансовых услуг (кредитование, формирование сбережений, страхование, проведение платежей), которая утверждена Глобальным партнерством за финансовую доступность «G20». Полноценная возможность получения финансовых услуг предполагает наличие инфраструктуры финансового рынка, востребованность, качество и полезность финансовых услуг (Приложение 1).

Анализ индикаторов инфраструктуры предоставления финансовых услуг показывает, что финансовая доступность в РФ в разрезе данных показателей в целом снижается. В последние годы наблюдается тенденция сокращения числа финансовых организаций в РФ, как кредитных, так и страховых70. Сократилось и число точек доступа, например количество банкоматов по итогам 2016 г. также сократилось на 3%. Несмотря на динамичное развитие дистанционных каналов доступа (особенно посредством мобильных устройств) к финансовым услугам, большая часть российского населения по-прежнему пользуется традиционным каналом получения финансовых услуг.

Индикаторы востребованности финансовых услуг в РФ имеют разнонаправленную динамику. Например, за рассматриваемый период задолженность по кредитам физических лиц выросла на 1,2%, а по кредитам малым и средним предприятиям (далее — МСП) — сократилась на 8,4%. Однако на основании индикаторов востребованности финансовых услуг нельзя сделать однозначных выводов об «устойчивом спросе со стороны населения и / или субъектов МСП на доступные финансовые услуги»71, так как динамика данных индикаторов находится в зависимости от наличия инфраструктуры предоставления финансовых услуг и их качества.

Динамика значений индикаторов качества финансовых услуг в РФ позволяет сделать вывод об улучшении ценовой доступности финансовых услуг, укреплении доверия населения к финансовым институтам. При этом, однако, растет число жалоб потребителей как банковских, так и других финансовых услуг, что может быть связано с развитием институтов по защите прав потребителей.

Однако состав последней группы индикаторов (полезности финансовых услуг) не отражает суть понятия «полезность». Индикаторы удовлетворенности населения такими характеристиками финансовых продуктов, как легкость доступа, приемлемая стоимость, приемлемое время ожидания, понятность продукта и т. п., скорее можно отнести к индикаторам качества финансовых услуг. Реальными индикаторами полезности финансовых услуг из предложенных Банком России являются индикаторы влияния пользования финансовыми услугами на качество жизни. В этой связи настораживает увеличение на 14,4% доли населения РФ, считающего, что качество их жизни ухудшилось в результате потребления финансовых услуг.

Анализируя приведенные сведения, можно сделать вывод о том, что динамика индикаторов финансовой доступности носит разнонаправленный характер. Российская финансовая система характеризуется как формирующаяся, т. е. находящаяся в процессе трансформации, динамичного роста и усложнения структуры72. По данным Всемирного экономического форума (ВЭФ), в период экономического роста (по состоянию на 2012 г.) российская финансовая система занимала 53-е место среди 62 стран по показателю финансовой доступности для хозяйствующих субъектов, а по показателю финансовой доступности для физических лиц — 36-е место, уступая не только развитым странам, но и многим странам с развивающимися рынками73.

В настоящее время Банк России в целях повышения финансовой доступности выделяет следующие первоочередные цели: «повышение уровня доступности и качества финансовых услуг для потребителей на отдаленных, малонаселенных или труднодоступных территориях, субъектов МСП и групп населения с ограниченным доступом к финансовым услугам; повышение скорости и качества доступа к финансовым услугам для населения, имеющего доступ к сети Интернет»74. В свою очередь исследование уровня финансовой доступности, проведенное совместно Министерством финансов РФ и Всемирным банком, позволило выделить следующие направления государственной политики в целях повышения доступности финансовых услуг, которая призвана стать катализатором экономического роста75: 1) усиление мер по защите прав потребителей, расширение возможностей финансового омбудсмена; 2) повышение прозрачности условий предоставления финансовых услуг посредством разработки единых стандартов документов, прежде всего договоров на обслуживание, а также стандартов приема платежей; 3) дальнейшее стимулирование безналичных расчетов населением; 4) внедрение системы страхования вкладов для организаций; 5) повышение уровня финансовой грамотности населения, в том числе через усиление коммуникаций финансовых организаций и населения.

Другой ключевой характеристикой финансовой системы, имеющей приоритетное значение в обеспечении поступательного рост производства и потребления материальных благ, является финансовая стабильность. Широкие определения финансовой стабильности предполагают устойчивое функционирование сложной связи отношений между финансовыми рынками, финансовыми институтами, организациями и домохозяйствами, действующими в пределах данных юридических, финансовых и экономических структур. С этой точки зрения, финансовая стабильность может быть определена как условие, при котором финансовая система способна к противостоянию шокам и преодолению финансовой нестабильности, таким образом смягчая вероятность деструктивных явлений, которые могут значительно усложнить процесс аккумулирования и распределения финансовых ресурсов. Более подробно значение финансовой стабильности в контексте экономического роста будет раскрыто далее.

Необходимо отметить, что финансовая стабильность и финансовая доступность являются взаимозависимыми характеристиками финансовой системы. Повышение уровня финансовой доступности способно привести к укреплению стабильности финансовой системы. В частности, диверсификация кредитных портфелей банков ведет к снижению кредитного риска. Например, рост доли кредитов, выданных представителям малого и среднего бизнеса, снижает вероятность банкротства банков, тем самым увеличивая стабильность финансовой системы76.

В последние годы в банковской системе РФ наблюдается обратная тенденция снижения доли кредитов данной категории заемщиков в общем объеме выдаваемых кредитов. Существует и отрицательный эффект этой взаимосвязи. Например, снижение требований к заемщикам как фактор расширения финансовой доступности ведет к усилению кредитного риска, а значит, и нестабильности кредитной организации. Из Приложения 1 видно, что в рассматриваемом периоде в рамках банковской системы РФ наблюдается снижение требований к залогу по кредитам субъектам МСП.

Подчеркнем, что взаимодействие финансовой стабильности и финансовой доступности может дать синергетический эффект, который обеспечивается повышением уровня образования населения, прозрачности финансовой информации и снижением налоговых ставок77. Таким образом, именно стабильная финансовая доступность является необходимыми условиями экономического роста.

Как отмечено ранее, значительное число научных исследований посвящено анализу зависимости темпов экономического роста от уровня развития финансовой системы. Анализ применяемой в них методологии показывает, что авторы широко используют показатели доступности и стабильности финансовых систем, подчеркивая их взаимосвязь.

Так, в 2015 г. Р. Сахай, М. Чихак в качестве уровня развития финансовой системы предложили комплексный показатель, учитывающий, наряду с глубиной, доступность как в отношении финансовых институтов, так и финансового рынка (максимальное значение равно 1)78. Авторами сделан вывод о том, что темпы экономического роста нелинейно зависят от уровня развития финансовой системы (куполообразная парабола). При достижении определенного уровня финансового развития (значение комплексного показателя равно 0,7) положительное влияние ослабевает, усиливается волатильность результирующего показателя.

М. Гарсиа подтверждает положительную зависимость экономического роста от финансовой доступности, подчеркивая, что данная зависимость проявляется особенно ярко для секторов экономики, зависимых от внешних источников финансирования79. При этом автор отмечает, что рассматриваемая зависимость характерна в большей степени для развивающихся стран. Примечательно, что в развитых странах с высоким уровнем развития финансовой системы дальнейшее расширение финансовой доступности может привести не столько к экономическому росту, сколько снижению финансовой стабильности за счет снижения требований как к кредиторам, так и к заемщикам. Таким образом, в данном случае подчеркивается роль макропруденциального регулирования финансового сектора в обеспечении компромисса между финансовой доступностью и финансовой стабильностью.

В свою очередь, финансовая стабильность выступает одним из условий ускорения развития финансовой системы (увеличения финансовой глубины, финансовой доступности и эффективности). В условиях финансовой стабильности, с одной стороны, повышается доверие экономических агентов, которые активнее прибегают к совершению финансовых операций, а с другой стороны, снижается стоимость финансовых продуктов, что также способствует дополнительному обороту как по активным, так и по пассивным операциям, особенно за счет вовлечения населения с низкими доходами.

Таким образом, на основе анализа проведенных исследований о взаимосвязи финансовой стабильности, финансовой доступности, а также их влиянии на экономический рост можно сделать вывод о том, что развитие финансовой системы в части расширения финансовой доступности при условии приемлемого уровня финансовой стабильности позволяет финансовой системе более эффективно выполнять свою основную функцию по распределению финансовых ресурсов. Это в полной мере относится к финансовой системе Российской Федерации, которая еще только формируется и имеет существенный потенциал в развитии финансовых драйверов экономического роста.

Мы также согласны с мнением Я. М. Миркина о том, что для того, чтобы финансовая система РФ в полной мере способствовала экономическому росту, необходимо достижение следующих «количественных целей развития финансовой системы РФ»80: повышение коэффициента монетизации (М2/ВВП) до 80% и соотношения капитализации рынка акций к ВВП до 90%, увеличение числа корпоративных эмитентов на рынке ценных бумаг в 3–4 раза, снижение концентрации банковского сектора, сокращение доли государства в экономике до 30–40%.

Недостаточный уровень развития финансовой системы РФ выражается в том, что экономика России остро нуждается в дополнительных стимулах. Для понимания важности происходящих сегодня событий в жизни страны приведем лишь некоторые цифры. Например, доля инвестиций в основной капитал в ВВП (частное от деления валового накопления основного капитала и ВВП) в современной России находится на уровне середины прошлого века, с небольшим изменением тенденции к росту (табл. 1.3)81.

Таблица 1.3

Динамика инвестиций в основной капитал в РФ с 1970 по 2016 г., % ВВП

Источник: Данные Федеральной службы государственной статистики. URL: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/efficiency/#.

В странах с формирующимся и развивающимся рынками (англ. — emerging market and developing economics) средний показатель валового накопления составляет (в% к ВВП) 31,9%. В странах СНГ этот показатель составляет 25,9%, в развивающихся индустриальных странах Азии (включая Южную Корею, Сингапур, Гонконг и Тайвань) — 27%82. Таким образом, сложившаяся в России норма валового накопления не может являться достаточной для модернизации экономики нашей страны, особенно учитывая крайнюю изношенность накопленного основного капитала, а также явную недостаточность основных фондов в сельскохозяйственной промышленности и достаточно слабый уровень развития других отраслей экономики.

Традиционно признаком истощения возможностей текущей модели развития экономики является исчерпание мощностей при недостаточном объеме инвестиций в основной капитал, однако значительная часть отраслей российской экономики имеет умеренный уровень загрузки производственных мощностей, среднее по всем отраслям значение данного показателя в 2016 г. составило 63%83. Соответственно, серьезных ограничений по производственному потенциалу нет. Однако средний возраст машин и оборудования по отраслям экономики на конец 2016 г. составляет 11,3 года84, а это значит, что без наращивания внутренних инвестиций их дальнейшее использование станет неэффективным даже в условиях наличия незагруженных мощностей.

Согласно данным, содержащимся в Докладе «О развитии отечественного бизнеса и повышении его конкурентоспособности на мировом рынке в условиях членства России во Всемирной торговой организации», конкурентоспособность российской промышленности на внешних рынках обеспечена, главным образом, развитой сырьевой базой и научно-техническим заделом, созданным еще при СССР (табл. 1.4).

Таблица 1.4

Оценка конкурентоспособности отраслей обрабатывающей промышленности России

| На внешнем рынке | На внутреннем рынке | ||

| Устойчивая | Достаточная | Ограниченная | |

| 1 | 2 | 3 | 4 |

| Высокая | Производство кокса и нефтепродуктов; металлургия | - | - |

| Средняя | Дерево- обработка |

Целлюлозно-бумажное производство; химическое производство | - |

| Нишевая | Пищевые производства | Производство транспортных средств | - |

| Низкая | - | Производство резиновых и пластмассовых изделий; производство прочих неметалли- ческих минеральных продуктов; металло- обработка |

Текстильное и швейное производство; кожевенное и обувное производство; производство машин и оборудования; производство электрического, электронного и оптического оборудования |

Источник: Доклад «О развитии отечественного бизнеса и повышении его конкурентоспособности на мировом рынке в условиях членства России во Всемирной торговой организации». Государственный совет РФ. Москва, Кремль. 2014. URL: http://kremlin.ru/events/president/news/46636/work.

Наиболее остро проблема недофинансирования, согласно статистическим данным Счетной палаты РФ, в нашей стране стоит в промышленности (в производстве тканей, одежды и обуви, в деревообработке, машиностроении, в большинстве сырьевых производств), торговле, сельском хозяйстве и финансовой деятельности, а также в отдельных сферах государственного регулирования (государственном обеспечении военной безопасности и обязательном социальном обеспечении)85. Полагаем, что в этом контексте крайне важной проблемной особенностью является относительно низкая стабильность отечественной банковской системы86, основой которой до сих пор являются несколько крупнейших банков с государственным участием, что дополнительно обостряет проблему модернизации компаний нефинансового сектора, необходимой для экономического роста. Неслучайно подавляющее число производств, которые потенциально способны обеспечить высокие темпы роста экономики, обладают низким уровнем собственных средств и крайне ограниченными возможностями привлечения заемных средств (в том числе ввиду финансовой неопределенности).

Необходимо отметить, что стабильное и доступное финансирование компаний нефинансового сектора является важным, но, безусловно, не единственным условием поступательного развития экономики. Отдельного внимания в этой связи заслуживает финансирование инновационных видов экономической деятельности.

По результатам анализа состояния инновационной среды стран ОЭСР и БРИКС, проведенного ИНП РАН, было выявлено, что результативность инновационной деятельности зависит от четырех групп показателей: качество институциональной среды, инфраструктура инноваций, внутренние затраты на гражданскую науку, внешние источники финансирования и стимулирования инновационной деятельности87. При этом Россия занимает относительно низкие места в рейтинге стран по всем показателям. Низкие показатели качества институциональной среды и инфраструктуры инноваций стали определяющими для формирования низкой результативности инновационной деятельности. «Используя только средства прямого финансирования, Россия, с большой долей вероятности, не сможет приблизиться к уровню инноваций, которого достигли развитые страны. Результат финансовых усилий в этой ситуации будет близок к нулевому. Поэтому в ходе построения прогнозов и формирования стратегии развития инноваций в стране следует учитывать развитие институциональной и инфраструктурной среды, поскольку без учета данной составляющей результат может существенно отличаться от ожидаемого»88.

Таким образом, финансовые драйверы экономического роста РФ требуют обоснования и развития с учетом понимания особенностей функционирования отечественной финансовой системы. Детального анализа в этом отношении заслуживают в первую очередь условия обеспечения финансовой стабильности.

[30] Rousseau P. L., Sylla R. Op. cit. P. 402.

[31] Rajan R. G., Zingales L. Financial Dependence and Growth // American Economic Review. 1998. № 88. P. 559–586.

[29] Дальнейшие исследования показали, что структура финансовой системы, в свою очередь, зависит от уровня экономического развития, а точнее, от уровня благосостояния. Так, Т. Бек, А. Демргуч-Кунт и Р. Левайн исследовали 150 стран в разрезе функционирования финансовых рынков и посредников и пришли к выводу о том, что как банки, так и небанковские кредитные организации, а также рынки ценных бумаг более развиты в более богатых странах. Beck T., Demirguc-Kunt A., Levine R. A New Database on Financial Development and Structure // World Bank Economic Review. № 14. 2000. Р. 2–20.

[25] Popov A. Evidence on finance and economic growth // Working Paper Series of European Central Bank. No 2115. December 2017. P. 7–10; Levine R. Finance, growth and the poor // Financial Development Report. 2008. P. 27 // URL: https://members.weforum.org/pdf/financialdevelopmentreport/2008.pdf; Столбов М. И. Финансовый рынок и экономический рост: контуры проблемы. М.: Научная книга, 2008. С. 41–65; Рубцов Б. Б. Эволюция институтов финансового рынка и развитие экономики. Финансовые институты и экономическое развитие: монография / под ред. Д. В. Смыслова. М.: ИМЭМО РАН, 2006. С. 2–11 // URL: http://www.mirkin.ru/_docs/Rub_evolfin.pdf; Дубинин С. К. Финансиализация экономического роста и российская национальная финансовая система // Финансы: теория и практика. 2017. Т. 21. Вып. 4. С. 6–21.

[26] Шумпетер Й. еще в начале XX в. отмечал позитивное влияние банковской системы на темпы роста национального дохода посредством вложения финансовых ресурсов в наиболее перспективные и прибыльные проекты, реализация которых способствует экономическому росту. См.: Шумпетер Й. Теория экономического развития. М.: Директмедиа Паблишинг, 2008. С. 214–228. В 1969 г. Р. Голдсмит опубликовал свою работу «Финансовая структура и развитие», которая стала отправной точкой для многих дальнейших исследований (Goldsmith R. Financial Structure and Development // Yale University Press, New Haven, 1969. 561 p.). На основе изучения статистических данных по 35 странам за период 1860–1963 гг. данный автор, в частности, пришел к выводу о параллельном восходящем развитии финансового сектора и экономики анализируемых стран, однако вопрос о том, что первично, развитие финансов или экономический рост, остался открытым.

[27] North D. Institutions, Institutional Change and Economic Performance // Cambridge, U. K.: Cambridge University Press. 1990. P. 107–118; Neal L. D. The Rise of Financial Capitalism: International Capital Markets in the Age of Reason // Cambridge, U. K.: Cambridge University Press. 1990. P. 1–20; Rousseau P. L., Sylla R. Financial System, Economic Growth and Globalization // National Bureau of Economic Research Working Paper. № 8323. June 2001. P. 373–415.

[28] King R. G., Levine R. Financial and Growth: Schumpeter Might Be Right // Qurterly Journal of Economics. 1993. Vol. 108. № 3. P. 713–737.

[21] Соколов Б. И. Институты финансовой информации // Финансы и кредит. 2013. № 31. С. 2–16.

[22] Ср.: Соколов Б. И. Система институтов финансовой информации // Проблемы современной экономики. 2013. № 3. С. 232–237.

[23] Отметим, что ключевые аспекты информации, о которых идет речь, можно компактно обобщить, ориентируясь на отдельные функции финансовой системы.

[24] См. подробнее: п. QC4, QC19, 33 Концептуальных основ финансовой отчетности // URL: http:// www.minfin.ru/ru/perfomance/accounting/mej_standart_fo/docs/.

[40] Абрамов А. Е. Акшенцева К. С. Модели финансовых систем зарубежных стран. Препринт научно-исследовательской работы. М.: РАНХиГС, 2011. С. 57–66.

[41] Наличие особой значимости социокультурных факторов в данном случае требует отдельного обоснования.

[42] Baubeau P., Ögren A. Determinants of national financial systems: the role of historical events / Convergence and divergence of national financial systems: evidence from the gold standards, 1871–1971. London: Pickering & Chatto (Publishers) Limited, 2010. P. 127–128.

[36] Львова Н. А., Покровская Н. В. Особенности исламского налогообложения в условиях современной финансовой системы // Финансы и кредит. 2015. № 8. С. 36.

[37] См., например: Беккин Р. И. Исламская модель беспроцентной экономики и современность // Вестник Санкт-Петербургского университета. Серия 5: Экономика. 2007. № 2. С. 79–89; Куран Т. Исламская экономическая мысль и исламская экономика // Христианство и Ислам об экономике / под ред. М. А. Румянцева, Д. Е. Раскова. СПб., 2008. С. 279–304.

[38] О специфике функционирования исламских финансовых систем см.: Гордеева О. Е., Львова Н. А. Исламская финансовая система // Вестник Санкт-Петербургского университета. Серия 5: Экономика. 2009. № 3. С. 124–133; Современные финансовые рынки: монография для магистрантов, обучающихся по программам направления «Финансы и кредит» / В. В. Иванов и др.; под ред. В. В. Иванова. М.: Проспект, 2016. С. 139–159.

[39] В этом отношении мы не разделяем мнение о том, что оценку исламских финансовых механизмов можно без ущерба для содержательной составляющей ограничить традиционным методическим инструментарием.

[32] Demirguc-Kunt A., Maksimovic V. Stock Market Development and Firm Financing Choices // World Bank Economic Review. № 10. 1996. P. 341–370.

[33] Svirydzenka K. Introducing a New Broad-based Index of Financial Development // IMF Working Paper 16/5. 2016. P. 13–28.

[34] Истоки данных подходов прослеживаются в отношении к экономическому поведению. Первый подход апеллирует к принципу рационального поведения, второй учитывает социокультурные особенности экономического поведения, т. е. речь заведомо идет об ограниченно рациональном поведении. О концепциях экономического поведения хозяйствующих субъектов см. подробнее: Кошеварова Э. Р. Экономическое поведение хозяйствующих субъектов: антология подходов // Проблемы современной экономики. 2008. № 3. С. 140–144.

[35] Кравцов Н. А. Концепция институтов и институциональных изменений Дугласа Норта: глазами теоретика права // TERRA ECONOMICUS (Экономический вестник Ростовского государственного университета). 2009. № 1. С. 137.

[50] Обзор по этому вопросу см., в частности: Popov A. Evidence on finance and economic growth // Working Paper Series of European Central Bank. No 2115. December 2017. P. 3–6.

[51] Рубцов Б. Б. Указ. соч. С. 35.

[52] Рубцов Б. Б. Указ. соч. С. 35.

[53] См. подробнее: Global financial stability report. Washington, DC: International Monetary Fund, April 2014. P. 75, 76.

[47] Ergungor O. E. Financial system structure and economic growth: Structure matters // International Review of Economics & Finance. 2008. Vol. 17 (2). P. 292–305.

[48] Рубцов Б. Б. Указ. соч. С. 34.

[49] Gambacorta L., Yang J., Tsatsaronis K. Financial Structure and Growth. BIS Quarterly Review. 2014. P. 33.

[43] Ibid. P. 127; Рубцов Б. Б. Указ. соч. С. 36, 37.

[44] Tadesse S. Financial architecture and technology // Journal of International Business Studies. 2011. № 37. P. 227–247.

[45] Beck T., Demirgüç-Kunt A., Levine R. Financial institutions and markets across countries and over time — data and analysis. Policy Research Working Paper Series 4943. World Bank. 2009. P. 19 // URL: http://www-wds.worldbank.org/servlet/WDSContentServer/WDSP/IB/2009/06/16/000158349_20090616091230/Rendered/PDF./WPS4943.pdf.

[46] Baubeau P., Ögren A. Ibid. P. 128.

[61] Миркин Я. М. Развивающиеся рынки и Россия в структуре глобальных финансов: финансовое будущее, многолетние тренды / Я. М. Миркин. М.: Магистр, 2015. С. 26.

[62] Золотарева О. А. Таргетирование финансовой глубины как цель экономической политики / О. А. Золотарева, А. А. Минченко // Устойчивое развитие: общество и экономика: материалы III Международной научно-практической конференции. 20–23 апреля 2016 г. / ред. колл. О. Л. Маргания, С. А. Белозеров и др. СПб.: Скифия-принт, 2016. С. 360–361.

[63] Мищенко С. В. Влияние уровня монетизации экономики на динамику денежной массы // Экономика и банки. 2014. № 1. С. 16.

[64] Доклад Банка России о денежно-кредитной политике. 2018. № 1. С. 37 // URL: http://www.cbr.ru/publ/ddcp/2018_01_ddcp.pdf.

[60] The little data book on financial development 2014. Washington, DC: World Bank, 2015. P. 168; The little data book on financial development 2015/2016. Washington, DC: World Bank, 2016. P. 168.

[58] См., например: Корчагин Ю. А. Современная экономика России, 2-е изд., доп. и перераб. Ростов-на-Дону: Феникс, 2008. С. 17; Логунов В. Н., Корчагин Ю. А. Государственное регулирование экономики. Воронеж: ЦИРЭ, 2009. C. 210; Мирошникова Т. К. Финансы, денежное обращение, кредит / под ред. С. Г. Масленниковой: учеб. пособие. ВГУЭС, 2002. С. 245.

[59] См., в частности: Столбов М. И., Голощапова И. В., Солнцев О. С., Цепилова Е. П., Ахметов Р. С., Панкова В. Н. Сопоставление модели российского финансового сектора с моделями финансовых секторов других стран. Серия докладов об экономических исследованиях. 2017. № 23 // URL: http://www.cbr.ru/Content/Document/File/16716/wp_23.pdf.

[54] Global financial development report 2014: financial inclusion. Washington, DC: World Bank, 2014. P. 18, 26.

[55] Рубцов Б. Б. Современные фондовые рынки. М.: Альпина Бизнес Букс, 2007. С. 29.

[56] Там же. С. 26. О проблеме терминологической неоднозначности в отношении более общего понятия «формирующийся рынок» см.: Квинт В. Глобальный формирующийся рынок — влияние на стратегию России и стратегическое развитие российских компаний // Эффективное антикризисное управление. 2012. № 3. С. 50–61.

[57] Жукова Т. В. Структура собственности на финансовом рынке в странах с неоконтинентальной моделью // Финансы и кредит. 2015. № 35. С. 2–11.

[20] Грицаюк О. Ю., Пряжникова Ю. А. Инфраструктура финансового рынка // Деньги и кредит. 2013. № 12. С. 66–68. См. также: Иванов В. В., Нурмухаметов Р. К. Развитие инфраструктуры финансового рынка Российской Федерации // Проблемы современной экономики. 2013. № 4. С. 206–209.

[18] Финансы, денежное обращение и кредит: учебник для академического бакалавриата / под ред. М. В. Романовского, О. В. Врублевской, Н. Г. Ивановой. 3-е изд., перераб. и доп. М.: Юрайт, 2018. С. 155.

[19] См.: Handbook on securities statistics. P. 26–29.

[14] Global financial development report 2015/2016: long-term finance. Washington, DC: The World Bank, 2016. P. XVII.

[15] Концепция функционально-структурных финансов (functional and structural finance, FSF) введена Ц. Боди и Р. Мертоном. См.: Bodie Z., Merton R. C. Design of financial systems: towards a synthesis of function and structure. P. 2.

[16] Показатели финансовой устойчивости. Руководство по составлению.

[17] Там же.

[10] Финансы: учебник для студентов вузов, обучающихся по экономическим специальностям, специальности «Финансы и кредит» / под ред. Г. Б. Поляка. 4-е изд., перераб. и доп. М.: Юнити-Дана, 2015. С. 27.

[11] Ср.: Реформирование институтов финансово-кредитных систем стран с формирующимися рынками: монография / В. В. Иванов, О. А. Золотарева и др. Пинск: ПолесГУ, 2017. С. 7.

[12] Bodie Z., Merton R. C., Cleeton D. L. Financial Economics. 2nd ed. Upper Saddle River, New Jersey: Pearson Prentice Hall, 2009. P. 2.

[13] Gurusamy S. Financial services & systems. 2nd ed. New Delhi: Tata McGraw-Hill Education Pvt. Ltd., 2009. P. 456; Gurusamy S. Financial Markets and Institutions, 3rd ed. New Delhi: Tata McGraw Hill Education Pvt. Ltd. 2009. P. 469–484, 531–539.

[72] Дарушин И. А., Львова Н. А. Российские эмитенты: вызовы формирующегося рынка // Финансы и кредит. 2014. № 10. С. 46.

[73] The Financial Development Report 2012. Economic profile of the Russian Federation // World Economic Forum. P. 240–243. URL: http://www3.weforum.org/docs/WEF_FinancialDevelopmentReport_2012.pdf.

[74] Стратегия повышения финансовой доступности в РФ на период 2018–2020 годов // URL: https://www.cbr.ru/Content/Document/File/37470/str_30032018.pdf.

[75] Уровень доступности финансовых услуг в Российской Федерации. Отчет по результатам комплексного исследования среди потребителей и поставщиков финансовых услуг в 2016 г. // URL: http://xn—80aaeza4ab6aw2b2b.xn — p1ai/upload/iblock/732/732ec3f21d4c69a398c293dc90426bad.pdf.

[70] Обзор состояния финансовой доступности в Российской Федерации в 2016 году // URL: https://www.cbr.ru/Content/Document/File/27576/rev_fin_2016_171024.pdf.

[71] Определение финансовой доступности Банка России.

[69] Определение финансовой доступности Банка России // URL: https://www.cbr.ru/finmarket/development/development_affor/definition/.

[65] Баликоев В. З. Уровень монетизации экономики России: поиск оптимума // Вестник НГУЭУ. 2017. № 1. С. 118–133.

[66] Львова Н. А. Концепция сравнительной оценки финансовых систем / Н. А. Львова // Актуальные проблемы экономики. 2016. № 6. С. 308–316.

[67] Рубцов Б. Б. Эволюция институтов финансового рынка и развитие экономики // Финансовые институты и экономическое развитие: монография / под ред. Д. В. Смыслова. М.: ИМЭМО РАН, 2006. С. 36 // URL: http://www.mirkin.ru/_docs/Rub_evolfin.pdf.

[68] Там же.

[83] Данные Росстата // URL: http://www.gks.ru/bgd/free/b04_03/IssWWW.exe/Stg/d06/18.htm.

[84] Данные Росстата // URL: http://www.gks.ru/free_doc/new_site/technol/osn-fond.htm.

[85] Бюллетень Счетной палаты. № 12. 2014 // URL: http://www.ach.gov.ru/activities/bulleten/?section=559#814.

[86] См., в частности: Восстановление экономики России: насколько устойчивы признаки роста. Доклад Группы Всемирного банка об экономике России. Вашингтон: Всемирный банк, Ноябрь 2017 // URL: https://openknowledge.worldbank.org/bitstream/handle/10986/28930/121802RU.pdf.?sequence=8.

[80] Миркин Я. М. Развивающиеся рынки и Россия в структуре глобальных финансов: финансовое будущее, многолетние тренды. М.: Магистр, 2015. С. 141.

[81] Булатов А. С. Воздействие экспорта и импорта капитала на валовое накопление в Российской Федерации // Деньги и кредит. 2011. № 9. С. 3.

[82] IMF World Economic Outlook, April, 2011. Tensions from the Two-Speed Recovery: Unemployment, Commodities, and Capital Flows // URL: https://www.imf.org/en/Publications/WEO/Issues/2016/12/31/World-Economic-Outlook-April-2011-Tensions-from-the-Two-Speed-Recovery-Unemployment-24323.

[76] Morgan P. J., Pontines V. Financial Stability and Financial Inclusion // ADBI Working Paper. № 488. July 2014. P. 5; García M. J. R. Can Financial Inclusion and Financial Stability Go Hand in Hand? // Economic Issues journal article. 2016. Vol. 21 (2). P. 91.

[77] Čihák M., Mare D. S., Melecky M. The Nexus of Financial Inclusion and Financial Stability. A Study of Trade-offs and Synergies // WB Working Paper WPS. № 7722. 2016. P. 8. URL: http://documents.worldbank.org/curated/en/138991467994676130/The-Nexus-of-financial-inclusion-and-financial-stability-a-study-of-trade-offs-and-synergies.

[78] Sahay R., Čihák M., N’Diaye P., Barajas A., Bi R., Ayala D., Gao Yu., Kyobe A., Nguyen L., Saborowski Ch., Svirydzenka K., Yousefi S. R. Rethinking Financial Deepening: Stability and Growth in Emerging Markets // IMF Staff Discussion Note. № 15/08. May 2015. Р. 16.

[79] García M. J. R. Op. cit. P. 96.

[6] Ключевые представления о функциях современных финансовых систем обобщены в работе: Рубцов Б. Б. Указ. соч. С. 13.

[5] Levine R. Finance, growth and the poor / Financial Development Report 2008. P. 27. WFE, URL: https://members. weforum.org/pdf./financialdevelopmentreport/2008.pdf. См. также: Столбов М. И. Финансовый рынок и экономический рост: контуры проблемы. М.: Научная книга, 2008. С. 41–65; Рубцов Б. Б. Эволюция институтов финансового рынка и развитие экономики. 2006. С. 2–11 // URL: www.mirkin.ru/_docs/Rub_evolfin.pdf.

[8] Иванов В. В. Финансовая система: сущность, подсистемы, сферы, звенья // Финансы: учебник / С. А. Белозеров, Г. М. Бродский, С. Г. Горбушина и др.; отв. ред. В. В. Ковалев. 3-е изд., перераб. и доп. М.: Проспект, 2014. С. 21.

[7] В некоторых источниках выделяют и четвертый подход, восходящий к классической традиции, когда приоритетным значением в финансовой системе наделяется сфера публичных финансов. См.: Ермолаев Е. А., Завьялов Ю. С. Теоретические аспекты определения понятия «финансовая система» // Деньги и кредит. 2014. № 7. С. 63–72.

[2] Подробнее об особенностях функционирования финансовых систем в условиях глобализации см.: Хансон Дж. А., Хонохан П., Маджони Дж. Глобализация и национальные финансовые системы / пер. с англ. М.: Весь мир, 2005. С. 1–28; Головин М. Ю. Взаимодействие финансовых систем стран СНГ. СПб.: Алетейя, 2010. С. 10–14.

[4] Ср.: Показатели финансовой устойчивости. Руководство по составлению. Вашингтон: Международный Валютный Фонд, 2007. С. 299.

[3] Головин М. Ю. Указ. соч. С. 13.

[87] Барабаш Н. С., Бочковский П. П., Шамсутдинов Ю. А. Влияние институциональной и инфраструктурной сред на развитие инноваций в современном мире. ИНП РАН. 01.06.2017 // URL: http://ecfor.ru/publication/08-institutsionalnaya-infrastrukturnaya-sreda-razvitie-innovatsij.

[9] Аналогичный подход используется в работах других ведущих представителей российской финансовой науки. См., например: Романовский М. В., Иванова Н. Г. Финансовая система и финансовая безопасность России // Балтийский экономический журнал. 2009. № 2. С. 21; Романовский М. В. Факторы обеспечения устойчивости национальной финансовой системы. С. 19–20.

[88] Там же.

2. ФИНАНСОВАЯ СТАБИЛЬНОСТЬ КАК ПРЕДПОСЫЛКА ЭКОНОМИЧЕСКОГО РОСТА

2.1. Дискуссия о содержании финансовой стабильности экономики