автордың кітабын онлайн тегін оқу Евразийский экономический союз. Общий рынок: формирование, регулирование, защита. Монография

Г.Г. Мокров

Евразийский экономический союз. Общий рынок. Формирование, регулирование, защита

Монография

![]()

Информация о книге

УДК 339.923

ББК 65.5(4+5)

М74

Автор:

Мокров Г. Г. – доктор экономических наук, профессор, профессор кафедры международного бизнеса и таможенного дела Российского экономического университета имени Г. В. Плеханова.

Рецензенты:

Говорин А. А., доктор экономических наук, профессор, декан факультета дополни- тельного профессионального образования Российского экономического университета имени Г. В. Плеханова;

Свинухов В. Г., доктор географических наук, профессор, профессор кафедры международного бизнеса и таможенного дела Российского экономического университета имени Г. В. Плеханова, полковник таможенной службы.

В монографии ставятся и решаются теоретические и практические проблемы формирования, регулирования и защиты общего рынка Евразийского экономического союза. Главное внимание уделяется таким базовым принципам формирования общего рынка Евразийского экономического союза, как принцип частной собственности, принцип равной и добросовестной конкуренции и принцип открытости экономик государств, входящих в состав региональной организации Евразийской экономической интеграции. Важное место в работе занимают проблемы таможенно-тарифного регулирования общего рынка Евразийского экономического союза, в частности: международных классификаторов товаров в таможенных целях, Единого таможенного тарифа Евразийского экономического союза, методы оценки таможенной стоимости товара, механизма расчетов таможенных пошлин, моделирования счета текущих экспортно-импортных операций. Особое место уделяется таким мерам торговой защиты общего рынка Евразийского экономического союза, как антидемпинговые, компенсационные и специальные защитные меры, а также моделированию сценариев введения защитных мер общего рынка региональной организации Евразийской экономической интеграции от недобросовестной конкуренции со стороны компаний экспортирующего иностранного государства (союза иностранных государств).

Монография ориентирована на предпринимателей, осуществляющих экспортно-импорные операции, специалистов в области таможенного дела, работников отделов Департамента координации, развития и регулирования внешнеэкономической деятельности Министерства экономического развития Российской Федерации, сотрудников Департамента таможенно-тарифного регулирования и Департамента защиты внутреннего рынка Евразийской экономической комиссии.

Законодательство приведено по состоянию на январь 2018 г.

Книга будет полезна научным работникам, преподавателям, аспирантам и студентам, обучающимся по специальностям «Экономика» и «Таможенное дело».

УДК 339.923

ББК 65.5(4+5)

© Мокров Г. Г., 2018

© ООО «Проспект», 2018

Введение

Последовательное развитие интеграционных процессов в рамках Таможенного союза и Единого экономического пространства способствовало началу функционирования с 1 января 2015 г. Евразийского экономического союза. Государства, вошедшие в состав региональной организации Евразийской экономической интеграции, пошли по пути объединения («синергии») потенциалов национальных экономик в интересах их устойчивого развития. В частности, определена широкая интеграционная повестка, предполагающая в том числе проведение согласованной, скоординированной, единой политики по формированию, функционированию и дальнейшему развитию общего рынка государств — членов Евразийского экономического союза, предполагающая последовательное устранение торговых барьеров и минимизацию изъятий и ограничений на пути движения товаров, услуг, капитала и рабочей силы.

Становление, функционирование и дальнейшее развитие общего рынка Евразийского экономического союза выдвинуло на авансцену экономической проблематики по меньшей мере три комплекса проблем, решение которых позволит региональной организации Евразийской экономической интеграции не только увеличить свою долю в мировой экономике за счет производства и реализации на национальных и внешнем рынках конкурентоспособной продукции, но и диверсифицировать экспорт и нарастить объемы ненефтегазового экспорта, снизить зависимость от товаров, импортируемых из третьих стран, а также обеспечить экономию за счет «эффекта масштаба» и «технологического эффекта», повысить качество и уровень жизни населения.

Первый комплекс проблем связан с последовательной реализацией таких базовых принципов формирования, функционирования и дальнейшего развития общего рынка государств — членов Евразийского экономического союза, как частная собственность на экономические ресурсы, свободная и добросовестная конкуренция и открытость национальных экономик государств, вошедших в состав региональной организации Евразийской экономической интеграции.

Все попытки вовлечь страны в процесс интеграции и регионализации на иных принципах могут в конечном счете привести к разделению объединившихся национальных экономик на несколько обособленных составных частей, взаимодействие между которыми будет затруднено, как показывает практика, из-за многочисленных нередко непреодолимых торговых барьеров, изъятий и ограничений на пути движения товаров, услуг, капитала и рабочей силы.

В настоящее время можно выделить по меньшей мере три фактора, сдерживающих поступательный процесс интеграции каждого государства, сформировавшего общий рынок Евразийского экономического союза, в обновленную мировую экономическую архитектуру в качестве страны с развитой рыночной экономикой.

Фактор первый: деформация института частной собственности. Курс на ускоренную приватизацию «любой ценой» и игнорирование проблемы рационального, отвечающего требованиям рыночной экономики управления материальными и финансовыми активами привели к чрезвычайно широкому распространению ситуации, когда директорат компаний (как приватизированных, так и государственных) оказался вне эффективного контроля собственников, что послужило основой странного (весьма необычного) поведения многих национальных компаний на общем рынке государств — членов Евразийского экономического союза, в том числе и игнорирование ограничений спроса посредством поставки продукции в обмен на неплатежи или низколиквидные денежные суррогаты. Именно в неурегулированность прав и обязанностей собственников предприятий уходит корнями и принявшее характер «эпидемии» растаскивание не только государственного имущества, но и имущества многих приватизированных публичных и непубличных акционерных обществ и происходящая на этой основе офшоризация и криминализация экономической деятельности.

Фактор второй: отсутствие приемлемой макро- и микросреды жизнедеятельности, в которой могла бы осуществляться равная и добросовестная конкуренция, приводящая к росту конкурентоспособности национальных компаний государств, вошедших в состав Евразийского экономического союза, как на внутреннем рынке (взаимный товарооборот между членами региональной организации Евразийской экономической интеграции), так и на внешних рынках (внешняя торговля товарами, услугами и объектами интеллектуальной собственности предприятий государств — членов Евразийского экономического союза с компаниями третьих стран).

Текущая ситуация характеризуется серьезной деформацией не только института частной собственности, но и деформацией конкурентной среды:

во-первых, монополизацией экономической деятельности, в том числе доминированием компаний на товарных рынках, горизонтальными и вертикальными соглашениями (согласованными действиями) компаний и монопольно низкими и монопольно высокими ценами;

во-вторых, затягиванием не только сроков перехода компаний к производству товаров с достаточно высокой долей добавленной стоимости (включая использование CALS-технологий (Continuous Acquisition and Lifecycle Support — непрерывная информационная поддержка поставок и жизненного цикла изделий) и их составляющих — технологий реинжиниринга бизнес-процессов, технологий управления интеллектуальным продуктом и технологий интеграции данных об изделии в рамках единого информационного пространства), но и сроков формирования необходимых и достаточных условий для значительного наращивания производственных мощностей предприятий, производящих импортозамещающие товары, конкурентоспособные по сравнению с аналогичными или непосредственно конкурирующими товарами, поставляемыми компаниями экспортирующего иностранного государства (союза иностранных государств) на Евразийскую единую таможенную территорию;

в-третьих, недобросовестной конкуренцией как со стороны компаний экспортирующего иностранного государства (союза иностранных государств), так и со стороны компаний государств, вошедших в состав региональной организации Евразийской экономической интеграции.

Только практическая реализация общих принципов и правил конкуренции позволит укрепить национальные экономики государств — членов Евразийского экономического союза, обеспечить их гармоничное развитие и сближение, а также гарантировать не только устойчивый рост деловой активности, всестороннюю модернизацию, сбалансированность торговли, но и повышение конкурентоспособности национальных экономик в рамках формирующейся новой мировой архитектуры.

Фактор третий: сохранение избыточного бюрократического регулирования многих сторон хозяйственной деятельности национальных компаний государств, объединившихся в Евразийский экономический союз, включая торговые ограничения, изъятия и барьеры, снижающие уровень открытости национальных экономик. Именно дебюрократизация национальных экономик как важнейший инструмент формирования конкурентной среды и выравнивания условий конкуренции предполагает коррекцию форм государственного вмешательства в систему рыночных отношений, отказ от избыточного бюрократического регулирования и повышение эффективности действий органов власти в тех сферах, где ее участие абсолютно необходимо (обеспечение обороноспособности, развитие медицины, образования и фундаментальной науки, реструктуризация экономики, безопасность жизни и др.). Дебюрократизация национальных экономик должна быть направлена на снижение торговых барьеров входа на транснациональные рынки, устранение излишнего и неэффективного регулирования предпринимательской деятельности и проведение согласованной макроэкономической политики государств — членов Евразийского экономического союза, включающей следующее: прежде всего согласование мер, направленных на использование интеграционного потенциала региональной организации Евразийской экономической интеграции и конкурентных преимуществ государств — членов Евразийского экономического союза в тех сферах и отраслях экономики, где такое согласование необходимо или целесообразно; далее, учет при проведении согласованной макроэкономической политики основных направлений формирования и дальнейшего расширения Евразийского единого экономического пространства, определяющих перспективы социально-экономического развития за счет использования интеграционного потенциала и конкурентных преимуществ государств — членов Евразийского экономического союза в целях получения каждым из них дополнительного экономического эффекта; наконец, разработка количественных значений параметров прогноза, характеризующего уровень и динамику развития экономики Евразийского экономического союза (темпы роста ВВП, размер ВВП на душу населения по паритету покупательной способности, сальдо счета текущих операций платежного баланса, индекс реального эффективного обменного курса национальной валюты, рассчитанный на основе индекса потребительских цен), характер ее развития и устойчивость к воздействию неблагоприятных факторов (годовой дефицит консолидированного бюджета и совокупный долг сектора государственного управления, темпы развития мировой экономики, динамика цен на нефть марки Brent), а также степень интеграционного сотрудничества (объем национальных инвестиций, направленных в экономику каждого государства, доля каждого государства в общем объеме экспорта и импорта).

Только проведение Евразийской экономической комиссией согласованной макроэкономической политики обеспечит реализацию базовых принципов (принципа частной собственности, принципа конкуренции и принципа открытости национальных экономик) формирования, функционирования и обеспечения развития общего рынка государств — членов Евразийского экономического союза.

Второй комплекс проблем связан с практической реализацией таких фундаментальных функций таможенно-тарифного регулирования общего рынка Евразийского экономического союза, как:

интеграционная функция: обеспечение необходимых и достаточных условий для эффективной интеграции не только национальных государств в состав Евразийского экономического союза, но и единого (общего) рынка самой региональной организации Евразийской экономической интеграции в формирующуюся новую мировую архитектуру;

регулирующая функция: рационализация товарной структуры экспорта и импорта товаров и поддержание оптимального соотношения вывоза и ввоза товаров на Евразийской единой таможенной территории;

мотивационная функция: создание необходимых и достаточных условий для прогрессивных изменений в структуре производства и потребления в государствах — членах Евразийского экономического союза;

протекционистская функция: поддержка конкурентоспособности предприятий и отраслей экономики государств — членов Евразийского экономического союза, а также защита их экономических интересов при осуществлении внешней торговли с третьими государствами;

фискальная функция: пополнение доходной части бюджетов государств, вошедших в состав Евразийского экономического союза.

Меры таможенно-тарифного регулирования общего рынка государств — членов Евразийского экономического союза, базирующиеся на последовательной реализации интеграционной, регулирующей, мотивационной, протекционистской и фискальной функций таможенно-тарифного регулирования общего рынка Евразийского экономического союза, включают совокупность методов государственного регулирования внешнеторговой деятельности, основанных на применении таможенных пошлин, таможенного оформления и контроля, таможенных процедур и правил и применяются в целях:

во-первых, обеспечения условий для эффективной интеграции Евразийского экономического союза в обновленную мировую экономическую архитектуру, включающую: транстихоокеанское партнерство, трансатлантическое торговое и инвестиционное партнерство, Европейский союз (ЕС), Североамериканскую зону свободной торговли (НАФТА), Азиатско-Тихоокеанское экономическое сотрудничество (АТЭС), Общий рынок стран Южной Америки («Меркосур»), Ассоциация государств Юго-Восточной Азии (АСЕАН), Центральноамериканский общий рынок (ЦАОР) и другие интеграционные объединения;

во-вторых, рационализации товарной структуры ввоза товаров на таможенную территорию Евразийского экономического союза;

в-третьих, поддержания рационального соотношения ввоза и вывоза товаров на внутренний рынок Евразийского экономического союза;

в-четвертых, создания условий для прогрессивных изменений в структуре производства и потребления товаров на внутреннем (общем) рынке государств — членов Евразийского экономического союза.

Единое таможенно-тарифное регулирование общего (внутреннего) рынка осуществляется в соответствии с Таможенным кодексом Евразийского экономического союза и регулирующими таможенные правоотношения международными соглашениями и актами, положенными в основу Евразийской организации региональной экономической интеграции.

Третий комплекс проблем направлен на реализацию мер торговой защиты общего рынка Евразийского экономического союза, которые устанавливаются в целях защиты экономических интересов предприятий и отраслей региональной организации Евразийской экономической интеграции от недобросовестной конкуренции компаний экспортирующего государства (союза иностранных государств).

К мерам торговой защиты общего рынка Евразийского экономического союза относятся инструменты по противодействию демпинговому импорту (антидемпинговые меры), субсидируемому импорту (компенсационные меры), а также инструменты, применяемые в связи с резким ростом импорта, наступившим в результате непредвиденных обстоятельств (специальные защитные меры), а именно: антидемпинговая мера может быть применена к товару, являющемуся предметом демпингового импорта в том случае, если по результатам специального расследования, проведенного Департаментом защиты внутреннего рынка Евразийской экономической комиссии, будет установлено, что импорт аналогичного товара на Евразийскую единую таможенную территорию причиняет материальный ущерб соответствующей отрасли, создает угрозу такого ущерба или существенно замедляет создание отрасли экономики; компенсационная мера может быть применена к импортированному товару, при производстве, экспорте или транспортировке которого использовалась специфическая субсидия экспортирующего иностранного государства (союза иностранных государств) в том случае, если по результатам специального расследования, проведенного Евразийской экономической комиссией в лице Департамента защиты внутреннего рынка, будет установлено, что импорт аналогичного товара на таможенную территорию Евразийского экономического союза причиняет материальный ущерб конкретной отрасли экономики, создает угрозу причинения такого ущерба или существенно замедляет создание отрасли экономики; специальная защитная мера может быть применена к товару в том случае, когда по результатам специального расследования Департамента защиты внутреннего рынка Евразийской экономической комиссии будет установлено, что импорт аналогичного или непосредственно конкурирующего товара на Евразийскую единую таможенную территорию осуществляется в таких возросших количествах (в абсолютных или относительных показателях к общему объему производства) и на таких условиях, что причиняет серьезный ущерб отрасли экономики государств — членов Евразийского экономического союза или создает реальную угрозу причинения такого ущерба.

В настоящее время Евразийская экономическая комиссия имеет и достаточный опыт, и необходимые полномочия, и действенный механизм формирования, таможенно-тарифного регулирования и защиты общего (единого) рынка государств — членов Евразийского экономического союза. Создание такого механизма было достигнуто путем формирования сферы наднациональной компетенции Евразийской экономической комиссии, в которую каждая страна содружества делегировала свои полномочия в области таможенного администрирования, таможенно-тарифного и нетарифного регулирования и установления торговых режимов в отношении третьих стран.

Раздел I.

Базовые принципы формирования общего рынка ЕАЭС Евразийского экономического союза

Глава 1.

Модели экономических систем: плановая экономика и рыночная экономика

1.1. Базовая модель экономики

Экономика каждой страны функционирует и развивается как целостная система, т. е. социально-экономический механизм реализации отношений собственности на экономические ресурсы в сфере производства, распределения обмена и потребления материальных и духовных благ.

Центральное место в любой экономической системе занимает тот или иной тип собственности на экономические ресурсы.

В научной литературе встречаются по меньшей мере два подхода к классификации моделей экономических систем: формационный подход и индустриальный подход.

А. Формационный подход, в основе которого лежат три типа собственности на экономические ресурсы, а именно: общинная собственность, частная собственность и общественная собственность.

Соответственно, выделяют три модели экономических систем.

Первая модель: первичная (или архаичная) экономическая система. К ней относятся:

а) первобытнообщинная экономика: господство коллективной собственности на экономические ресурсы и уравнительное распределение материальных благ между членами общины;

б) азиатская экономика: земледельческая («восточная») община с коллективной собственностью на землю.

В основе первичной, или архаичной, экономической системы лежит общинная собственность на экономические ресурсы.

Вторая модель: вторичная экономическая система. К ней относятся:

а) рабовладельческая экономика: частная («античная») форма собственности и эксплуатация человеком (рабовладельцем) человека (раба как «говорящего орудия труда»);

б) феодальная экономика: частная (феодальная) форма собственности на землю и поземельно зависимых непосредственных производителей, производящих прибавочный продукт в форме феодальной земельной ренты (барщины, оброка или денежной ренты) путем внеэкономического принуждения к труду лично и поземельно зависимых от феодала крестьян;

в) капиталистическая экономика: отношение наемного труда и капитала и основные формы его реализации: заработная плата, промышленная и торговая прибыль, земельная рента и банковский процент.

В основе вторичной экономической системы лежат различные формы частной собственности на такие экономические ресурсы, как сам человек, земля, рабочая сила, средства и предметы труда.

Третья модель: коммунистическая экономическая система. По замыслу ее идеологов в ее основе должна лежать общественная собственность на экономические ресурсы.

Формационный подход к классификации моделей экономических систем конкретизируется их пофазным делением.

I. Экономическая система рабовладения в своем развитии проходит три фазы:

• фаза экономики раннего рабовладельческого общества;

• фаза экономика позднего рабовладельческого общества;

• фаза экономики эпохи христианства.

II. Экономическая система феодализма модифицировалась по страновому принципу, а именно:

• экономика арабских стран;

• экономика крепостнической России;

• экономика стран Западной Европы.

III. Экономическая система капитализма в своем развитии проходит две фазы:

• фазу капитализма свободной конкуренции;

• фазу монополистического капитализма.

IV. Экономическая система коммунизма должна была пройти в своем развитии, по мнению ее создателей, две фазы, а именно:

• низшую фазу — социализм, основной принцип которого гласит: «От каждого по способностям, каждому по труду»;

• высшую фазу — собственно коммунизм, основным принципом которого должен был стать «От каждого по способностям, каждому по потребностям».

Таким образом, в основе формационного подхода лежит та или иная общественно-экономическая формация, т. е. стадия общественной эволюции, характеризующаяся определенной ступенью развития производительных сил общества и соответствующим этой ступени историческим типом экономических (производственных) отношений, образующими в совокупности определенный способ производства (экономический базис формации), которому соответствует политико-юридическая и идеологическая надстройка, а также все социальные отношения между общностями людей и определенные формы быта, семьи и образа жизни.

Б. Индустриальный подход, в основе которого лежит определенный тип технологического уклада, т. е. совокупность сопряженных производств, имеющих единый технический уровень и развивающихся синхронно. Соответственно, выделяют четыре модели экономических систем:

• модель доиндустриальной экономики;

• модель индустриальной экономики;

• модель постиндустриальной экономики;

• модель неоиндустриальной экономики.

Таким образом, научно-технический прогресс (его эволюционная и революционная формы) и связанный с ним коренной качественный переворот в производительных силах общества, основанный на превращении науки в непосредственную производительную силу, ведут к последовательной смене экономических систем: доиндустриальная экономика → индустриальная экономика → постиндустриальная экономика → неоиндустриальная экономика.

В научной и учебной литературе встречаются и другие подходы к классификации моделей экономических систем, а также различные сочетания и модификации уже приведенных. Например, американский экономист П. Самуэльсон выделяет четыре модели экономических систем:

1) многоукладная экономика;

2) социалистическая экономика;

3) коммунистическая экономика;

4) фашистская экономика1.

Нетрудно заметить, что все экономические системы, определяющие порядок производства, распределения, обмена и потребления материальных и духовных благ, объединяет нечто общее, а именно конфликт между потребностями и ресурсами. Именно конфликт по линии «потребности → ресурсы» и по линии «ресурсы → потребности» и составляет основное противоречие экономических систем на различных этапах становления, функционирования и развития человеческой цивилизации.

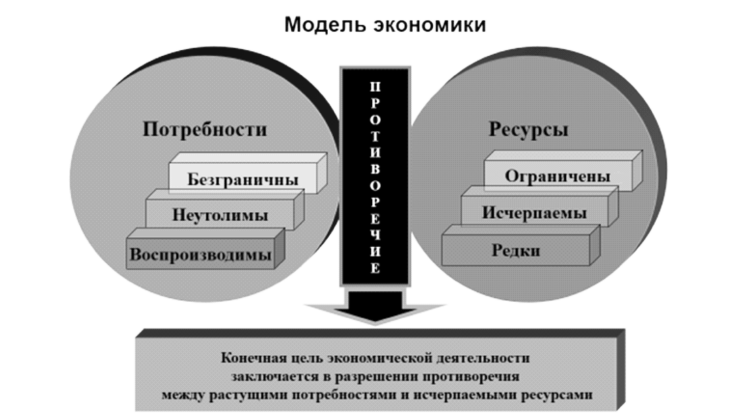

На наш взгляд, в основе базовой модели экономики должна лежать следующая дилемма: ограниченные ресурсы — неограниченные потребности (рис. 1).

Математическую интерпретацию процесса становления, функционирования и развития базовой модели экономики можно представить в виде следующей формулы:

Рис. 1. Базовая модель экономики

Как мы видим, траектория движения базовой модели экономической системы основывается на совмещении двух процессов:

• первая линия: «потребности → ресурсы», выражающая направленность движения экономической системы на удовлетворение постоянно растущих материальных и духовных потребностей всех членов общества;

• вторая линия: «ресурсы → потребности», выражающая средство достижения цели развития экономической системы путем наилучшего распределения между странами, регионами, отраслями и предприятиями ограниченных и исчерпаемых экономических ресурсов.

Движение подсистемы «неограниченные потребности» и движение подсистемы «исчерпаемые ресурсы» выступают в виде асимптотического приближения, т. е. подсистема «потребности» все ближе подходит к подсистеме «экономические ресурсы», но никогда ее не достигнет, так как потребности безграничны, неутолимы и воспроизводимы (т. е. постоянно множатся).

Такой подход ставит перед любым собственником экономических ресурсов, вступающим в сферу предпринимательской деятельности, три фундаментальные проблемы, а именно: «что производить?», «как производить?», «для кого производить?».

Накопленный к настоящему времени опыт свидетельствует о том, что в зависимости от способа решения перечисленных проблем исторически возникли и функционируют две модели экономических систем, а именно: плановая экономика и рыночная экономика.

1.2. Модель плановой экономики и создание общего рынка государств — членов Совета экономической взаимопомощи

Плановая экономика (нередко ошибочно называемая социалистической экономикой) представляет собой экономический порядок, при котором ресурсы труда, земли и капитала находятся в общественной (государственной) собственности и распределяются централизованно, что обязывает регионы, отрасли, предприятия (или объединение предприятий) и отдельных лиц действовать в соответствии с централизованным народно-хозяйственным планом.

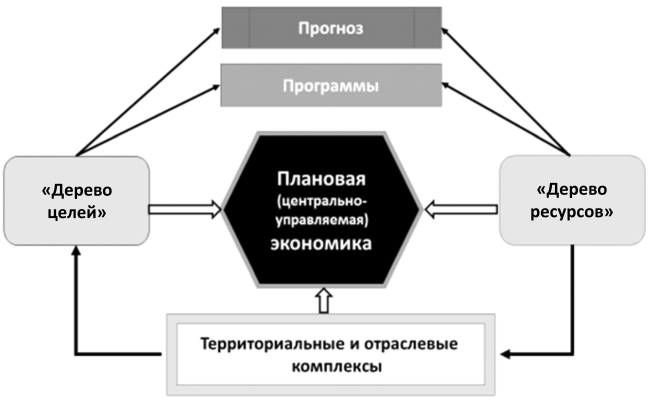

Модель плановой (или централизованно управляемой) экономики имеет место в том (и только в том) случае, когда в основе принятия фундаментальных решений в сфере экономической деятельности («что производить»?, «как производить»? и «для кого производить»?) лежат политические и административные мотивы одного (единственного) собственника всех экономических ресурсов, т. е. государства (рис. 2).

Рис. 2. Модель плановой (централизованно управляемой) экономики

Плановая (централизованно управляемая) экономика функционирует, опираясь на три базовых принципа, а именно:

• принцип партийности плановой экономики: воплощение в народно-хозяйственных планах политики, выражающей консенсус интересов политических партий и государственных институтов власти;

• принцип демократического централизма плановой экономики: ведущая роль централизованного планирования народного хозяйства в сочетании с инициативой его основных структурных звеньев — предприятий, работающих на условиях хозяйственного расчета;

• принцип директивности плановой экономики: народно-хозяйственные планы носят директивный характер, обеспечивающий реализацию политики Коммунистической партии и Советского государства.

Все три базовых принципа плановой (централизованно управляемой) экономики (принцип партийности, принцип демократического централизма и принцип директивности) реализуются через систему частных (производных от базовых) принципов народно-хозяйственного планирования.

А. Целевой принцип плановой экономики: исходным пунктом народно-хозяйственного планирования являются цели («дерево целей»), поставленные органами государственными власти.

Под целями народнохозяйственного плана понимаются взаимно согласованные характеристики желаемых и потенциально осуществимых результатов функционирования экономической системы. В качестве исходной долгосрочной цели (цели высшего уровня) принято упрочение и развитие экономической системы, которая конкретизируется в трех целях первого уровня:

1) повышение благосостояния общества и его граждан;

2) поступательное и неуклонное развитие регионов, предприятий и отраслей экономики;

3) обеспечение экономической безопасности.

Цели первого уровня, как правило, формулируются в качественных, траекторных терминах. Их разукрупнение (редукция) позволяет перейти к точечной формулировке целей и заданий на основе соответствующих целевых нормативов. Иначе говоря, каждая цель первого уровня конкретизируется целями второго уровня. В частности, цель первого уровня — повышение благосостояния общества и его граждан — складывается из трех целей второго уровня:

1.1) удовлетворение материальных потребностей членов общества (материальное благосостояние);

1.2) удовлетворение социальных запросов членов общества (социальное благосостояние);

1.3) обеспечение доступа к материальным и социальным благам и услугам.

Каждая цель второго уровня конкретизируется целями третьего, четверного и последующих уровней, формируя в конечном счете «дерево целей». Профессионально разработанная типология «дерева целей» сама по себе является важным методологическим инструментом, позволяющим более полно и комплексно сформулировать целевую направленность народно-хозяйственного плана развития централизованно управляемой экономики.

Б. Ресурсный принцип плановой экономики: народнохозяйственный план учитывает и формирует производственно-технологическую (т. е. отраслевую) и пространственную (т. е. территориальную) структуру экономических ресурсов.

В качестве исходного долгосрочного ресурса (ресурса высшего уровня) принято развитие потенциала для будущего, т. е. планирование экономики должно охватить всю линию «наука — производство» — от прогнозов развития фундаментальных научных исследований, планов прикладных и опытно-конструкторских разработок, функционирования и внедрения системы научно-технической информации до планов проектных работ, капитального строительства, реконструкции и подготовки производства, сбыта и освоения новой продукции. Реализация линии «наука — производство» связана с привлечением все большего количества экономических ресурсов. Потенциалы, таким образом, составляют средства реализации поставленных целей. Их можно интерпретировать как обобщение известного в экономике понятия «производственная мощность», т. е. способность к выпуску продукции.

Редуцирование ресурса высшего уровня можно произвести в соответствии со структурой потенциала, а именно:

1) научный и технологический потенциал;

2) люди (как трудовой ресурс и как члены общества);

3) ресурсы средств производства (производственные мощности и запасы);

4) природные ресурсы и состояние природно-экологической среды;

5) ресурсы непроизводственного характера;

6) внешние, в том числе внешнеэкономические, ресурсы.

Каждый экономический ресурс первого уровня должен быть конкретизирован через экономические ресурсы второго уровня. Например, ресурс первого уровня «научный и технологический потенциал» конкретизируется экономическими ресурсами второго уровня:

1.1) фундаментальные науки;

1.2) прикладные науки и опытно-конструкторские разработки;

1.3) система планирования и управления научными исследованиями.

Каждый экономический ресурс второго уровня конкретизируется через экономические ресурсы третьего и последующих уровней, формируя в конечном счете «дерево ресурсов», которое отображает прежде всего производственные потребности и, следовательно, оказывает влияние на структуру конечного (целевого) продукта. Расчет затрат экономических ресурсов (включая производственное потребление и накопление в рамках планового периода), необходимых для достижения поставленных целей, осуществляется в рамках единого народно-хозяйственного плана развития централизованно управляемой экономики.

В. Балансовый принцип плановой экономики: народно-хозяйственный план позволяет увязать «дерево целей» и «дерево ресурсов» в единое целое, т. е. определяет необходимое количество экономических ресурсов (по объему и номенклатуре) на каждой стадии их преобразования в целевой (конечный) продукт.

Модель плановой (централизованно управляемой) экономики должна содержать отображение «дерева целей» через народно-хозяйственный план в территориально-отраслевых комплексах и распределение экономических ресурсов (рис. 3).

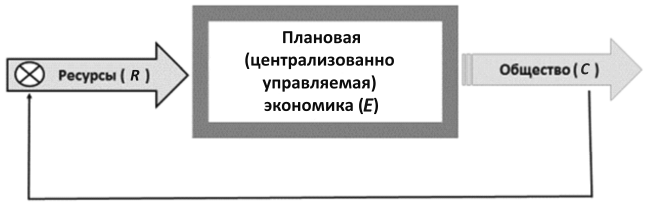

Рис. 3. Модель взаимодействия экономики, ресурсов и общества

Как мы видим, модель плановой (централизованно управляемой) экономики (Е) может быть представлена (как и ее подсистема любого заданного уровня) в качестве пересечения двух систем: «дерева ресурсов» (R) и общества (S), т. е. должно иметь место следующее равенство:

Е = R ∩ S,

где Е — плановая экономика; R — экономические ресурсы; S — общество; R ∩ S — множество одинаковых элементов, принадлежащих и R, и S.

Иначе говоря, модель плановой (централизованно управляемой) экономики имеет вход и выход:

• на входе плановой экономики — экономические ресурсы: N = R / E;

• на выходе плановой экономики — «потребляющее» общество и его члены: C = S / E.

Централизованно управляемая (плановая) экономика в целом выступает как преобразователь («процессор») экономических ресурсов в товары, услуги и объекты интеллектуальной собственности. Причем человек участвует в рассматриваемых процессах в двоякой роли: и как трудовой ресурс, и как гражданин общества.

Главный (основной) процесс преобразования в модели плановой (централизованно управляемой) экономики отображается следующим потоком:

N → E → C.

Однако недостаточно учитывать только динамику трудовых и природных ресурсов как факторов производства, в особенности его территориальной структуры. Значительное влияние на состояние экономики и социально-демографических процессов оказывают рождаемость и формирование семей, миграция и расселение населения, социальная и профессиональная структура кадров. Более существенное значение имеет и учет социально-психологических факторов и их взаимодействие с экономикой (социальные и экономические интересы отдельных групп населения и структура занятости, формы участия в управлении производством, структура затрат свободного времени и т. д.). Наконец, поистине глобальный характер приобретает воздействие производства на природную среду (E → N) и — шире — на экологическую среду человека (E → R ∩ S), который должен приспосабливаться к быстро изменяющимся условиям жизни, в том числе к огромным и разнородным потокам информации, смене видов, ритмов и режимов экономической деятельности, что отражается, в свою очередь, на наборе целей народно-хозяйственного плана развития централизованно управляемой экономики.

Страны, перешедшие к модели плановой (централизованно управляемой) экономики, создали по решению экономического совещания представителей ряда стран Восточной Европы (Болгарии, Венгрии, Польши, Румынии, СССР и Чехословакии) в конце 40-х гг. ХХ в. общий рынок государств — членов Совета экономической взаимопомощи (СЭВ) (англ.: The Council for Mutual Economic Assistance (Comecon)), штаб-квартира которого находилась в Москве. Позже в состав СЭВ вошли Албания, Венгрия, Восточная Германия, Вьетнам, Куба и Монголия. В качестве наблюдателей в состав СЭВ были включены Ангола (1976 г.), Афганистан (1986 г.), Ирак (1975 г.), Йемен (1986 г.), Китай (1961 г.), КНДР (1956 г.), Лаос (1986 г.), Мексика (1975 г.), Мозамбик (1985 г.), Никарагуа (1984 г.), Финляндия (1973 г.) и Эфиопия (1986 г.). На начало 1987 г. Совет экономической взаимопомощи поддерживал отношения более чем с 30 международными, межправительственными и неправительственными экономическими и научно-техническими организациями.

Общий рынок межправительственной экономической организации Совета экономической взаимопомощи, функционировавший в период с 1949 по 1991 г., должен был содействовать путем объединения и координации усилий объединившихся стран дальнейшему углублению и совершенствованию сотрудничества и реализации интеграционных программ, планомерному развитию народного хозяйства, ускорению экономического и научно-технического прогресса, повышению уровня индустриализации стран с менее развитой промышленностью, неуклонному росту производительности труда, постепенному сближению и выравниванию уровней экономического развития и неуклонному подъему благосостояния граждан.

В период успешного функционирования общего рынка Совета экономической взаимопомощи начала действовать новая система многосторонних расчетов (1964 г.). В частности, все операции по многосторонним расчетам осуществлялись Международным банком экономического сотрудничества (МБЭС), который был создан в октябре 1963 г. в целях содействия развитию внешней (взаимной) торговли между государствами — членами Совета экономической взаимопомощи, а также для расширения их сотрудничества и реализации многосторонних расчетов в коллективной валюте — переводных рублях (1 переводной рубль равен 0,987412 г чистого золота). Позже, 1 января 1970 г., был образован Международный инвестиционный банк (МИБ) в целях предоставления долгосрочных и среднесрочных кредитов на проведение мероприятий, связанных с реализацией Комплексной программы дальнейшего углубления и совершенствования сотрудничества и развития интеграционных процессов стран — членов Совета экономической взаимопомощи. В октябре 1974 г. СЭВ получил статус наблюдателя в Организации Объединенных Наций (ООН).

Кризисные 80-е гг. ХХ в. и распад общего рынка Совета экономической взаимопомощи послужили причиной для стран Восточной Европы и республик бывшего Союза ССР радикально пересмотреть место, роль и значение плановой (централизованно управляемой) экономики в развитии общества. В частности, процессы становления, функционирования и развития рыночной экономики в государства — членах Евразийского экономического союза (равно как и в европейских странах) предопредели назначение и функцию плановой (централизованно управляемой) экономики: реализация ее модели переместилась на микроуровень экономической системы, обеспечивая в рамках стратегической деятельности компаний, корпораций и организаций решение таких задач, как: ранжирование целей, формулировка и постановка задач развития компании в рамках ее предназначения (миссии); обязательность определения динамики приоритетности во времени факторов успеха компании с целью выбора ведущей (генеральной) цели и видов экономической деятельности; разработка перечня имеющихся противоречий в развитии компании (например, производство новой продукции должно сопровождаться освоением передовых технологий с сокращением ее выпуска на базе старых технологий); определение исходного потенциала компании и ее возможностей в решении проблемы развития и поставленных задач для достижения стратегических целей; планирование и поиск источников обеспечения качественными экономическими ресурсами, разработки новых модификаций и заменителей традиционных ресурсов, режимов ресурсосбережения и охраны окружающей среды; систематизация, оценка и анализ факторов внешней среды («окружения» компании) по направлениям экономической деятельности и коммерческих отношений по схеме «сильные и слабые стороны → возможности и угрозы → оценка качественных и количественных результатов экономической деятельности компании».

1.3. Модель рыночной экономики и создание общего рынка государств — членов Европейского союза

Рыночная экономика (ошибочно называемая капиталистической экономикой) представляет собою экономический порядок, при котором ресурсы труда, земли и капитала распределяются в условиях свободного предпринимательства, многообразия форм собственности на экономические ресурсы, конкурентного ценообразования, договорных отношений между хозяйствующими субъектами и ограниченного вмешательства (или невмешательства) государства в хозяйственную деятельность компаний.

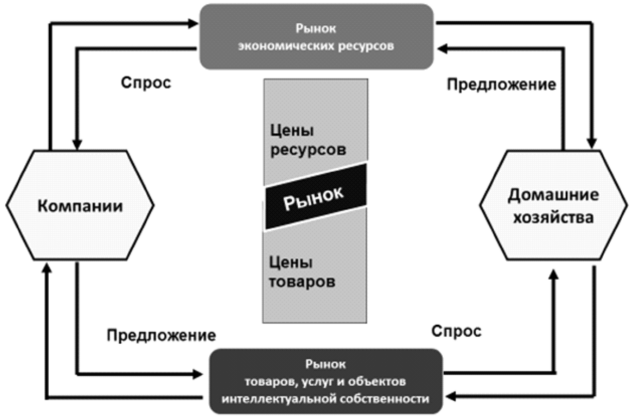

Модель рыночной экономики имеет место в том (и только в том) случае, когда в основе принятия фундаментальных решений в сфере экономической деятельности («что производить?», «как производить»? и «для кого производить»?) лежит консенсус мотивов частных собственников экономических ресурсов (рис. 4).

Математическая интерпретация рыночной (конкурентной) экономики может быть представлена на микроуровне становления, функционирования и развития экономической системы следующим равенством:

Рис. 4. Модель рыночной (конкурентной) экономики

Qdemand = Qsupply,

где Qdemand = f (Price) — величина спроса: желание и возможность купить что-либо (товар, услугу или объект интеллектуальной собственности) в определенном месте и в определенное время по заданной цене; Qsupply = f (Price) — величина предложения: желание и возможность продать что-либо (товар, услугу или объект интеллектуальной собственности) в определенном месте и в определенное время по заданной цене.

Рыночная экономика, возникнув в традиционном обществе как модель Qdemand = Qsupply, постоянно и неуклонно развивается, превращаясь в целостную систему, функционирующую на основе высокоразвитого технологического уклада, частной собственности на экономические ресурсы, равной и добросовестной конкуренции между участниками рыночных отношений и активного участия государства в регулировании макро- и микроэкономических процессов.

Страны, восстановившие в послевоенный период модель рыночной (конкурентной) экономики, по решению парламентов ряда западных стран (Бельгия, Западная Германия, Нидерланды, Люксембург, Франция и Италия) учредили в 1957 году в Риме (Римский договор) Европейское экономическое сообщество (ЕЭС, Общий рынок) (англ.: European Economic Community (EEC))2. Формирование общего рынка (впоследствии переименованного в единый рынок), а также создание таможенного союза были двумя из основных целей создания Европейского экономического сообщества. При этом если таможенный союз подразумевает запрещение любых пошлин в торговых отношениях между государствами — членами Общего рынка и формирование единого таможенного тарифа по отношению к третьим странам, то общий рынок распространяет эти принципы и на другие препятствия конкуренции и взаимодействия экономик стран союза, гарантируя так называемые четыре свободы: свободу движения товаров, свободу движения лиц, свободу движения услуг и свободу движения капитала3. В настоящее время общий рынок Европейского союза объединяет на принципах модели рыночной (конкурентной) экономики национальные хозяйственные структуры 28 государств: Австрии, Бельгии, Болгарии, Великобритании, Венгрии, Германии, Греции, Дании, Ирландии, Испании, Италии, Кипра, Латвии, Литвы, Люксембурга, Мальты, Нидерландов, Польши, Португалии, Румынии, Словакии, Словении, Финляндии, Франции, Хорватии, Чехии, Швеции и Эстонии.

Общий рынок как институциональное пространство интегрированных рынков государств — членов Европейского союза базируется на двух типах интеграционных процессов, а именно:

• первый тип: «негативная интеграция», осуществляемая посредством установления барьеров, запретов и ограничений на совершение определенных действий и дискриминационных практик, т. е. совокупность мероприятий, цель которых состоит в том, чтобы дать бизнесу полную свободу действий невзирая на государственные границы. Сторонники «негативной интеграции» (например, В. Репке, А. Предоль, Ж. Денио, М. Аллэ и др.) полагали, что достаточно снять торговые и валютные ограничения — и «невидимая рука рынка» (конкуренция) сама сформирует единое экономическое пространство Евразийского экономического союза;

• второй тип: «позитивная интеграция», которая представляет собой проведение государствами, сформировавшими Европейский общий рынок, через соответствующие органы Европейского союза наднациональной экономической политики, включая аграрную, транспортную, антимонопольную и т. д. Стороннники «позитивной интеграции» (Б. Балаша, Дж. Пиндер, Ян Т. и др.) считали, что устранение барьеров, запретов и ограничений является лишь полумерой, ибо эффективная интеграция состоит, по их мнению, в создании нового качества экономической среды, которая позволила бы тесно переплетенным национальным экономикам Европейского союза функционировать в наиболее оптимальном режиме, достигая таких целей, как: гармоничное, сбалансированное и устойчивое развитие экономической деятельности; высокий уровень занятости и социальной защиты населения; устойчивый и безынфляционный рост экономики; высокий уровень конкурентоспособности и сближение экономических показателей.

Развитие Европейского общего рынка, который, по сути, с 1993 г. превратился в единый внутренний рынок Европейского союза, обеспечивает следующее: устранение всех ограничений в торговле между странами-участницами; установление общего таможенного тарифа в торговле с третьими странами; ликвидацию ограничений свободного передвижения людей, капиталов и услуг; создание валютного союза; унификацию налоговой системы; сближение законодательства государств, образовавших общий (единый) рынок Европейского союза.

Реформирование национальных экономик государств, вошедших в состав Евразийского экономического союза, происходит на фоне глобализации и регионализации мирохозяйственных связей. Накопленный мировым сообществом опыт свидетельствует, что единственным механизмом, позволяющим соединить (интегрировать) национальные экономики различных государств, является рыночная (конкурентная) экономика. Только «демонтаж» централизованно управляемой (плановой) экономики и переход к конкурентной (рыночной) экономике позволяет создать прочную основу для добровольного объединения суверенных государств в рамках общего (единого) рынка международной организации Евразийской экономической интеграции.

На пороге XXI в. стал вполне очевидным тот факт, что складывающаяся обновленная мировая архитектура, включающая Европейский союз (ЕС), Трансатлантическое торговое и инвестиционное партнерство (США, ЕС), Североамериканскую зону свободной торговли (НАФТА), Азиатско-Тихоокеанское экономическое сотрудничество (АТЭС), Общий рынок стран Южной Америки («Меркосур»), Ассоциацию государств Юго-Восточной Азии (АСЕАН), Центральноамериканский общий рынок (ЦАОР), Транстихоокеанское партнерство и другие интеграционные объединения базируется на трех фундаментальных принципах:

• принцип частной собственности;

• принцип конкурентности;

• принцип открытости национальных экономик.

Все попытки вовлечь страны в обновленную мировую архитектуру на иных принципах могут привести в конечном счете к разделению мировой экономики и мирового рынка в целом на несколько обособленных составных частей, взаимодействие между которыми будет затруднено, как показывает практика, из-за многочисленных нередко непреодолимых торговых барьеров, ограничений и изъятий.

1.4. Модель смешанной («планово-рыночной») экономики: подходы к проблеме

В ходе реформирования национальных экономик государств, вошедших в состав Евразийского экономического союза, неоднократно делались (и продолжают делаться) попытки создать особую модель смешанной («планово-рыночной») экономики, объединив в одну систему оба начала: планового и конкурентного. Еще в 20-е гг. XX столетия, например, А. Кон, исследуя переход Российской империи от рыночной экономики к плановому хозяйству, писал: «На вопрос о том, регулируется или нет хозяйство только законом стоимости, мы можем не колеблясь, совершенно решительно ответить — нет. Но на другой вопрос: действует ли в нашей экономике закон стоимости — мы не можем ответить категорическим признанием. Единственно возможный ответ на этот вопрос будет: и да, и нет». И далее: «Отечественное производство регулируется одновременно и рыночными и плановыми началами — двуединым регулятором»4.

Концепция смешанной («планово-рыночной») экономики многократно воспроизводилась не только в республиках бывшего Союза ССР (объединившихся ныне уже в статусе суверенных государств в Евразийский экономический союз) в 50-е, 60-е, 70-е и 90-е гг. ХХ в., но и, например, в Российской Федерации в ходе нынешних экономических преобразований. «Одним словом, — пишет В. Горбань, — возможен синтез командно-административной, плановой экономики и рыночной экономики, в которых должны быть заложены и плановые начала, и рыночное саморегулирование»5.

Практика реформирования национальных экономик государств — членов Евразийского экономического союза убедительно свидетельствует, что на рубеже двух столетий реально возможны два альтернативных направления в развитии экономический системы, определяющей порядок производства, распределения, обмена и потребления материальных и духовных благ:

• либо формируется институт частной собственности, и тогда управление народным хозяйством осуществляется экономическими методами, базирующимися на принципах и законах рыночной (конкурентной) экономики;

• либо производится псевдореформирование отношений собственности, и тогда управление народным хозяйством осуществляется командно-административными методами, базирующимися на принципах и законах плановой (централизованно управляемой) экономики.

Все попытки в ходе экономических преобразований «сидеть на двух стульях» («планово-рыночная» экономика) не увенчались успехом в прошлом и настоящем и бесперспективны, на наш взгляд, в будущем.

В то же время исторический опыт развития экономических систем в разных странах показывает, что встречались (и встречаются) следующие типы смешанных экономик:

1) экономика авторитарного капитализма, базировавшаяся на частной собственности на экономические ресурсы и централизованном планировании народного хозяйства (например, экономика Германии 30–40-х гг. ХХ в.);

2) экономика рыночного социализма, основанная на общественной (государственной) собственности на экономические ресурсы и конкурентном механизме их распределения между регионами, отраслями и предприятиями народного хозяйства (например, экономика Югославии 70–80-х гг. ХХ в.);

3) экономика переходного периода от капитализма к социализму в странах Содружества Независимых Государств (СНГ), включавшая пять общественно-экономических укладов: а) социализм; б) капитализм; в) государственный капитализм; г) мелкотоварное производство; д) патриархальное хозяйство.

4) рыночная экономика, включающая такие смешанные формы хозяйствования, как:

• частный, государственный и неприбыльный сектора экономики;

• рынок свободной конкуренции и неконкурентные рынки (например, рынок монополии или рынок олигополии);

• плановое хозяйство внутри компании и конкурентное хозяйство вне (за пределами) компании;

• социально-рыночное хозяйство.

Если же рассматривать экономику по двум основным признакам, а именно: по форме собственности на экономические ресурсы и по способу, посредством которого координируется и управляется хозяйственная деятельность, то существует две «полярные» модели экономических систем — плановая (централизованно управляемая) экономика и рыночная (конкурентная) экономика. Именно переход от централизованно управляемой экономики к рыночной экономике составляет суть реформирования народного хозяйства национальных экономики государств, сформировавших общий (единый) рынок Евразийского экономического союза на постсоветском пространстве.

Глава 2.

Принцип частной собственности

2.1. Генезис институтов частной собственности на экономические ресурсы

В государствах — членах Евразийского экономического союза институты частной собственности на экономические ресурсы прошли по меньшей мере три исторических этапа реформирования (три «сделки века»):

• это, прежде всего, процесс первоначального накопления капитала;

• это, далее, процесс превращения института частной собственности на экономические ресурсы в институт общественной (государственной) собственности на экономические ресурсы;

• это, наконец, процесс трансформации государственной (общественной) собственности на экономические ресурсы в институт частной собственности на экономические ресурсы.

2.1.1. Первоначальное накопление капитала

Первая «сделка века» — первоначальное накопление капитала — представляет собой исторический процесс отделения непосредственных товаропроизводителей от средств производства, в результате которого формируются два основных субъекта рыночного отношения, а именно: собственник экономических ресурсов и собственник рабочей силы.

Первая попытка первоначального накопления капитала в Российской империи (вторая половина XIX в.) была связана с отделением прежде всего крестьян, образующих в условиях господства феодально-крепостнической системы хозяйства самую многочисленную группу работников, от средств производства посредством:

• экспроприации земли у сельского населения;

• функционирования системы государственных займов;

• роста налогового бремени;

• введения промышленного протекционизма;

• грабежа колониальных народов.

В Российской империи развитие процесса первоначального накопления капитала тормозилось крепостничеством. Узаконенное государством экономическое насилие отчетливо проявилось в ходе крестьянской реформы 1861 г.: крестьяне были лишены большого количества земель (так называемых отрезков), которые перешли к помещикам. Накопление богатства у нарождающегося класса частных собственников было связано прежде всего с развитием торговли и формированием рынка Российской империи. Колониальные источники накопления, транзитная торговля и система государственных долгов хотя и получили заметное развитие, но гораздо в меньшей степени, чем, например, в таких европейских странах, как Англия или Германия. Особенно важными источниками мобилизации капиталов стала специфическая структура государственных финансов Российской империи, а также казенные поставки и субсидии предпринимателям. В то же время активное использование накопленных средств в качестве промышленного капитала тормозилось личной крепостной зависимостью. Разложение оброчного хозяйства и переход к денежной форме феодальной земельной ренты открыли для части крестьян возможность «отхода» в город, хотя узы крепостнической зависимости по-прежнему сохранялись и рабочим-отходникам приходилось периодически возвращаться в деревню для выполнения сезонных работ. Процесс формирования армии наемных рабочих мог завершиться лишь после ликвидации отношений личной крепостной зависимости. Поэтому большую роль в развитии первоначального накопления капитала сыграла отмена крепостного права в ходе осуществления экономической реформы 1861 г. Именно реформа 1861 г. вызвала к жизни еще один источник мобилизации капиталов формирующегося класса собственников на экономические ресурсы — выкупные операции. В последующий период (80-е и 90-е гг. XIX в.) в Российской империи сформировался институт частной собственности на экономические ресурсы как основа формирования рыночной экономики и конкурентной среды.

Ученые, исследующие рыночную экономику, сформировавшуюся в процессе первоначального накопления капитала, пришли к выводу, что становление экономической системы эпохи первоначального накопления капитала представляет собой переход от одной формы частной собственности к другой. В частности:

• с одной стороны, имеет место исторический процесс уничтожения частной собственности работника на средства производства, составляющей основу мелкотоварного производства, т. е. процесс отделения непосредственных производителей от средств производства, создающий необходимость формирования основного рыночного отношения — отношения между работодателем (собственником средств производства и жизненных средств) и работником (собственником рабочей силы);

• с другой стороны, имеет место исторический процесс формирования частной собственности, т. е. процесс объединения одним или несколькими собственниками средств производства многих собственников рабочей силы в одном и том же процессе производства, создающий реальное рыночное отношение.

В целом частная собственность как диалектическое единство исчезающих друг в друге моментов отделения и соединения непосредственных производителей со средствами производства и составляет исходное отношение экономической системы эпохи первоначального накопления капитала.

Экономическое исследование системы эпохи первоначального накопления капитала на методологической базе категорий и законов диалектики позволяет выделить две сферы жизнедеятельности предприятий:

• сферу бытия: товар вообще (чистое бытие) → определенный товар (наличное бытие) → товар товаров, т. е. деньги (для себя бытие). Причем познание экономической системы в данном случае идет от абстрактного к конкретному: бытие (абстрактное) — наличное бытие (конкретное);

• сферу сущности: капитал → абсолютная и относительная прибавочная стоимость → накопление капитала и т. д. В данном случае познание экономической системы идет от явления (товар) к сущности (капитал).

В целом, используя работу Г. В. Ф. Гегеля «Наука логики» в качестве методологической основы исследования экономической системы эпохи первоначального накопления капитала, можно вывести следующую зависимость:

Товар → Деньги → Капитал:

• производство абсолютной прибавочной стоимости;

• производство относительной прибавочной стоимости.

Такой подход позволяет выделить по меньшей мере две формы богатства в условиях экономики первоначального накопления капитала:

• богатство как капитал, или частная собственность на продукты чужого труда ;

• богатство как товар, или форма стоимости товара.

Иначе говоря, логику развития рыночной экономики эпохи первоначального накопления капитала можно представить в такой последовательности: товар как элементарная форма частной собственности на средства производства («бытие» в экономической теории) → капитал как частная собственность на продукты чужого труда («сущность» в экономической теории). «Движение вперед, — писал Г. В. Ф. Гегель в работе “Наука логики”, — есть возвращение назад, в основание, к первому истинному, от которого зависит то, с чего начинают, и которым на деле это последнее порождается»6. Другими словами, исходным пунктом (началом) экономической системы эпохи первоначального накопления капитала исторически и логически выступает частная собственность на экономические ресурсы, сформированная в процессе отделения непосредственных товаропроизводителей от средств производства, в результате которого было сформировано два основных субъекта рыночного отношения, а именно собственник экономических ресурсов (работодатель) и собственник рабочей силы (работник).

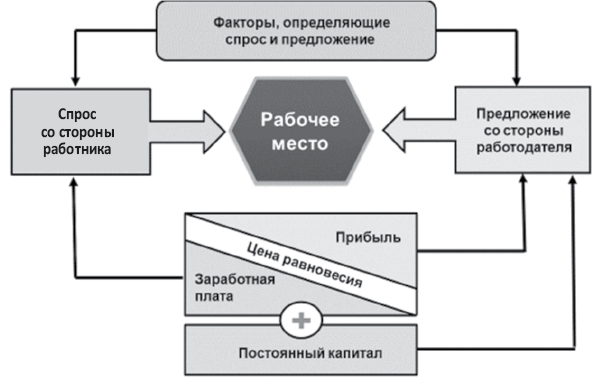

Рис. 5. Модель экономики эпохи первоначального накопления капитала

Математическую интерпретацию модели рыночной экономики эпохи первоначального накопления капитала можно представить в виде следующей формулы:

где Js — индекс купли-продажи рабочего места; P — добавленная стоимость, полученная работодателем (прибыль); W — добавленная стоимость, полученная работником (заработная плата).

Факторами, определяющими индекс купли-продажи рабочего места, являются: во-первых, производительность труда, главными этапами повышения которой стали следующие: простая кооперация → мануфактура → фабрика; во-вторых, стоимостное строение авансированного капитала, т. е. соотношение между постоянным капиталом и переменным капиталом; в-третьих, скорость кругооборота капитала.

Сам кругооборот капитала можно представить в виде трех последовательно сменяющих друг друга стадий:

Деньги → Товар … Производство … Товар + ∆ Товар → → Деньги + ∆ Деньги.

Как мы видим, кругооборот и оборот денежного капитала осуществляется в двух сферах:

• в сфере непосредственного производства товаров;

• в сфере обращения, которая в свою очередь включает в себя область товарного обращения и область денежного обращения.

Соответственно, выделяется три основных функциональных формы в процессе кругооборота и оборота денежного капитала.

Первая форма: кругооборот производительного капитала, который можно представить следующей формулой:

Производство … Товар + ∆ Товар → Д + ∆ Деньги → → Товар … Производство.

Производительный (реальный, или физический) капитал как функциональная форма кругооборота капитала по своей натурально-вещественной форме состоит из рабочей силы (способности человека к труду, совокупность физических и духовных способностей человека, реализуемых в процессе производства) и средств производства (машин, оборудования, зданий, сооружений, топлива, сырья и полуфабрикатов). По своей роли в процессе возрастания стоимости производительный капитал делится на постоянный капитал и переменный капитал, а по способу перенесения стоимости — на вновь созданный продукт и перенесенную стоимость. По характеру оборота различных элементов производительный капитал делится на основной капитал и оборотный капитал. Динамика производительного капитала во многом зависит от периода кругооборота факторов процесса производства (средств производства и рабочей силы). В частности, в течение краткосрочного периода, когда производство и воспроизводство совершается на практически неизменной технической основе, предприятие стремится к максимально интенсивному использованию имеющихся средств производства и рабочей силы, т. е. стремится к экономии элементов постоянного и переменного капитала. В рамках более длительных периодов предприятие под давлением конкуренции меняет техническую основу производства, внедряя новые машины, совершенствую технологию производства, квалификационную структуру применяемой рабочей силы и организацию труда. В целом функция производительного капитала состоит в организации, управлении и рациональном соединении приобретенных на рынке труда и рынке инвестиционных товаров факторов производства (рабочей силы и средств производства) с целью увеличения стоимости, т. е. с целью создания новой стоимости, содержащей прибавочную стоимость, которая затем трансформируется в прибыль, торговую прибыль и процент. В процессе хозяйственной деятельности производственный капитал участвует в выпуске необходимых потребительских благ (товаров, услуг или объектов интеллектуальной собственности), обладающих определенной ценностью для их покупателей, т. е. общественной потребительной стоимостью.

Вторая форма: кругооборот товарного капитала, который можно представить следующей формулой:

Товар + ∆ Товар → Деньги + ∆ Деньги → → Товар … Производство … Товар + ∆ Товар.

Товарный капитал как функциональная форма кругооборота капитала по своей натурально-вещественной форме представлен определенной массой товаров, произведенных на предприятии и предназначенных для продажи на рынке средств производства и рынке предметов потребления. В стоимостном выражении товарный капитал состоит из трех элементов: постоянного капитала, переменного капитала и добавленной стоимости. В процессе движения товарного капитала происходит реализация стоимости авансированного капитала и вновь созданной стоимости (добавленной стоимости). В функционировании товарного капитала ключевую роль играет проблема реализации. В частности, кругооборот товарного капитала предполагает удовлетворение потребности хозяйствующих субъектов: функционирующие предприятия должны найти на рынке инвестиционные товары, необходимые не только для возмещения потребленного постоянного капитала, но и для расширения масштабов производственной деятельности. В то же время работодатели и работники должны иметь возможность купить на рынке предметы потребления, необходимые для воспроизводства рабочей силы. В целом кругооборот товарного капитала отражает внутреннюю взаимосвязь производства и обращения в рамках движения капитала.

Третья форма: кругооборот ссудного капитала, который можно представить следующей формулой:

Деньги → Деньги + ∆ Деньги.

Ссудный капитал как функциональная форма кругооборота капитала представляет собой совокупность денежных капиталов, предоставляемых во временное пользование на условиях возвратности и платности (т. е. за определенную плату в виде процентов). Непосредственной формой движения ссудного капитала является кредит. Источниками формирования ссудного капитала являются: а) внеоборотная часть производительного и торгового капитала; б) свободные денежные средства населения и хозяйствующих субъектов; в) денежные накопления государства. Ссудный капитал как функциональная форма движения капитала начал формироваться в эпоху первоначального накопления капитала. По рыночным представлениям высвобожденный капитал должен обращаться и приносить прибыль своему собственнику. Обмен между собственниками капитала (кредиторами) и его потребителями (заемщиками) происходит на рынке ссудного капитала, на котором встречаются собственники свободного капитала и предприниматели, желающие пустить полученный капитал в оборот для получения прибыли.

Единство трех форм кругооборота денежного капитала состоит в том, что кругооборот производительного, кругооборот торгового и кругооборот ссудного капитала имеют общую основу, а именно частную собственность на экономические ресурсы. И если исходным и конечным пунктом кругооборота ссудного капитала являются деньги, а товарного капитала — товар, то движение производительного капитала начинается и завершается в сфере непосредственного производства. Денежная и товарная форма служат лишь опосредствующими звеньями кругооборота капитала, обеспечивая его непрерывность и поступательное движение.

2.1.2. Формирование института общественной (государственной) собственности на экономические ресурсы

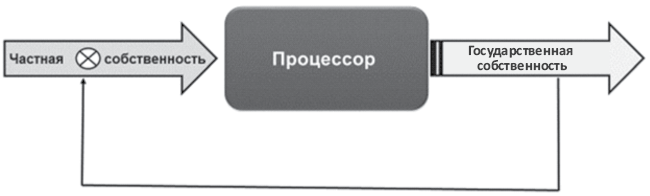

Вторая «сделка века» (т. е. превращение института частной собственности в институт общественной собственности) может быть представлена (если перейти на язык кибернетики) в виде «черного ящика» (рис. 6).

Рис. 6. Процесс трансформации частной собственности в общественную собственность

Как мы видим, переход от частной собственности на экономические ресурсы к государственной (общественной) собственности представляет собой двуединый процесс:

• на входе в «черный ящик» стояла рыночная (конкурентная) экономика Российской империи конца XIX — начала XX в., базировавшаяся на частной собственности на экономические ресурсы;

• на выходе из «черного ящика» стояла плановая (централизованно управляемая) экономика, в основе которой лежала общественная (государственная) собственность на экономические ресурсы.

В самом «черном ящике» осуществлялся переход от частной собственности к общественной собственности, который следует рассматривать в двух ипостасях:

• с одной стороны, имел место исторический процесс отделения работодателей от средств производства, получивший название «экспроприация экспроприаторов»;

• с другой стороны, имел (должен был иметь) место исторический процесс соединения непосредственного работника со средствами производства, получивший название «обобществление на деле».

В результате паллиативных мер, а именно: была успешно осуществлена только одна — разрушительная — сторона процесса («экспроприация экспроприаторов»), и ничего практически не удалось сделать для того, чтобы реализовать другую — созидательную — сторону процесса (т. е. выработать новые формы соединения трудящихся со средствами производства), сформировалась собственность бюрократии на власть и через нее на все экономические ресурсы, породившая три архаичных типа эксплуатации человека человеком.

Первый тип эксплуатации был представлен в республиках Союза ССР «лагерной экономикой». По оценкам экспертов, в системе ГУЛАГ в различное время эксплуатировался труд миллионов так называемых врагов народа и членов их семей. В секторе «лагерной экономики» гибли от непосильного рабского труда, нечеловеческих мучений, голода и болезней около 25% всех занятых в отраслях материального производства.

Второй тип эксплуатации в республиках Союза ССР был представлен «казарменной экономикой». В ее структурах эксплуатировался труд 35 млн крестьян и около 3 млн спецпоселенцев. За работу в колхозно-совхозном хозяйстве беспаспортные, насильственно прикрепленные к чужой земле крестьяне получали главным образом право иметь личное подсобное хозяйство и время работать в нем, дававшем крестьянской семье весьма скудное пропитание (оплата труда в колхозах носила символический характер в форме трудодней). «Крепостничество» и «барщина» завели советскую деревню в тупик: за три четверти века страна получила в наследство обнищавшее, полуразрушенное сельское хозяйство, неспособное обеспечить продовольственную безопасность государства.

В целом под маской общественной (государственной) собственности на экономические ресурсы долгие годы скрывались средневековые типы эксплуатации человека человеком. Они охватывали около 80% работников сферы материального производства, покоясь на прямом внешнеэкономическом принуждении к труду миллионов граждан Союза ССР. Для них переход к институту частной собственности на экономические ресурсы — путь от варварства и деспотизма к цивилизации.

Наконец, третий тип эксплуатации в республиках Союза ССР был представлен «командной экономикой». Достаточно сказать, что доходы государственного бюджета составляли около 80% валового национального продукта, тогда как «чистая» оплата труда работников сферы материального производства не превышала и 20%. Всесилие государства оборачивалось бессилием и бесправием его граждан.

В целом сложившаяся среда экономической жизнедеятельности в республиках Союза ССР свидетельствовала о том, что контроль государства за всеми сторонами жизни и предприятия, и его работников к началу 90-х гг. ХХ в. подходил к своему апогею.

2.1.3. Становление и этапы развития института частной собственности на экономические ресурсы

Очередная (третья) попытка реформирования отношений собственности на экономические ресурсы в бывших республиках Союза ССР (рубеж XX–XXI вв.) связана с приватизацией в странах — членах Содружества Независимых Государств (СНГ) общественной (государственной) собственности и формированием механизма защиты института частной собственности.

Процесс приватизации государственной собственности в странах — участницах СНГ прошел по меньшей мере три этапа.

В рамках первого этапа приватизации ставилась задача возможного выделения структурных подразделений предприятий в самостоятельные юридические лица, т. е. появления новых хозяйствующих субъектов.

Согласно, например, российской приватизационной программе администрация и коллектив предприятия получали возможность выбирать конкретный способ приватизации:

• по первому варианту приватизации рабочие конкретного предприятия безвозмездно получали 25% акций своего предприятия;

• по второму варианту приватизации рабочим и администрации конкретного предприятия разрешалось выкупить 51% акций по весьма низкой цене и таким путем стать собственниками контрольного пакета акций.

Материалы реформирования отношений собственности на экономические ресурсы показывают, что большинство предприятий избрали второй способ приватизации и лишь немногие (как правило крупные производственные объединения) избрали первый вариант приватизации.

Финансовым инструментом на первом этапе приватизации стал приватизационный чек, т. е. государственная ценная бумага, предназначенная для обмена на активы государственных предприятий, передаваемых в частные руки в процессе приватизации, получившая неофициальное название «ваучер» (от англ. voucher — расписка, поручительство). Именно приватизационный чек (ваучер) использовался в Российской Федерации с января 1992 г. как основной финансовый инструмент разгосударствления собственности и передачи государственных и муниципальных предприятий в частную собственность.

В целом на первом этапе в Российской Федерации было приватизировано 111 644 предприятия, что составляло 47% общего количества существовавших в стране государственных и частных предприятий. Негосударственным сектором экономики уже в 1994 г. было произведено 62% валового внутреннего продукта, в том числе 25% — частными предприятиями. В результате негосударственный сектор стал доминирующим в национальной экономике.

Второй этап приватизации носил качественно новый характер. Он был основан на переходе от преимущественно безвозмездной (с использованием приватизационных чеков) передачи объектов государственной собственности к их продаже по ценам, определяемым внутренним рынком инвестиционных товаров.

В новой приватизационной модели были заложены два ключевых принципа:

• первый принцип: инвестиционная ориентация продаж;

• второй принцип: обеспечение инвестору возможности приобретения контрольного пакета акций приватизируемого предприятия.

Реализация первого принципа позволила во многом осуществить:

а) дифференцированный подход к определению способов продажи акций и предприятий, обладающих повышенной привлекательностью для инвесторов (по максимально возможной цене, преимущественно на аукционах), и объектов, требующих от инвесторов значительных дополнительных затрат (по умеренной цене, с предоставлением льгот на инвестиционных конкурсах);

б) воссоздание единства комплекса недвижимого имущества предприятия путем включения земельного участка в состав продаваемого имущества либо продажи этого участка ранее приватизированному предприятию на льготных условиях;

в) перевод 51% выручки от продажи акций предприятия на счет самого предприятия для последующего инвестирования.

Кроме того, в целях объективного определения рыночной цены был разработан механизм продажи акций приватизированных предприятий, максимально использующих технологии и правила, применяемые на организованном рынке ценных бумаг, и привлечение к организации продаж профессиональных участников фондового рынка, в том числе иностранных инвестиционных банков.

Реализация второго принципа приватизации обеспечила инвестору возможность приобретения контрольного пакета акций, а также возможность привлечения крупных (стратегических) инвесторов. Продажа акций, выпускаемых при приватизации акционерных обществ, начала осуществляться пакетами, составляющими не менее 25% их уставного капитала, в сочетании с «портфельными» продажами акций особо крупных предприятий для привлечения в число их акционеров институциональных инвесторов (в том числе инвестиционных, пенсионных и страховых фондов), заинтересованных в стабилизации деятельности и финансового положения этих предприятий. В частности, была осуществлена продажа акций, оставшихся в распоряжении соответствующих фондов имущества, а также выявленных пакетов акций, неправомерно закрепленных в федеральной собственности либо неправомерно переданных в состав активов холдинговых компаний, созданных в процессе приватизации.

Финансовым механизмом реализации обоих принципов приватизации (принципа инвестиционной ориентация продаж и принципа обеспечения инвестору возможности приобретения контрольного пакета акций приватизируемого предприятия) стали залоговые аукционы.

В соответствии с разработанной и утвержденной схемой залоговых аукционов Правительство Российской Федерации получало кредит у коммерческих банков, передавая им в качестве залога пакеты акций государственных предприятий. Причем коммерческие банки выдавали кредиты деньгами Министерства финансов, которое открывало в каждом из банков счет и размещало на нем денежные средства. Только с 4 ноября по 28 декабря 1995 г. Министерство финансов Российской Федерации заключило 12 договоров банковского кредита под залог акций с победителями аукционов на право заключения договоров. Через установленное время Правительство Росийской Федерации должно было возвратить кредиты, а в случае их невозвращения государственные пакеты акций переходили в собственность коммерческих банков. В частности, в ходе залоговых аукционов в собственность ряда коммерческих банков перешли государственные пакеты акций таких крупных компаний, как «ЮКОС», «Норильский никель» и «Сибнефть».

В последующем в целях повышения курсовой стоимости продаваемых акций, обеспечения планомерного поступления средств в доходную часть федерального бюджета и создания максимально благоприятных условий для привлечения инвестиций в приватизируемые предприятия начали:

• заблаговременно публиковать планы-графики продаж государственного имущества на 1995 г. и последующие годы, что давало потенциальным покупателям время для привлечения необходимых финансовых ресурсов;

• обеспечивать информирование о предстоящих продажах возможно более широкого круга потенциальных инвесторов в Российской Федерации и за рубежом;

• ужесточать требования к качеству и достоверности информации, предоставляемой покупателям эмитентами;

• осуществлять продажу части выпускаемых акций на зарубежных фондовых рынках.

Были также увеличены нормативы отчисления в доходную часть федерального бюджета денежных средств от продажи наиболее привлекательных для инвесторов акций (в том числе ранее закрепленных в федеральной собственности) при одновременном снятии ограничений на стартовую цену при их продаже с аукциона или на конкурсной основе.

Реализация указанных мер позволила обеспечить поступления в доходную часть федерального бюджета не менее 9,5 трлн руб. в 1995 г. и по 12–15 трлн руб. (в ценах 1995 г.) — в 1996–1997 гг.

Наконец, на третьем этапе приватизация осуществляется по индивидуальным проектам с переходом к эффективному управлению государственной собственностью и отказом от рассмотрения приватизации преимущественно как средства пополнения доходной части федерального бюджета.

Динамика реформирования отношений собственности на двух предыдущих этапах показывает, что процесс приватизации вышел на новый, более высокий уровень.

Прежде всего, на новом этапе был существенно изменен порядок принятия решений относительно объектов приватизации. В частности, приватизация крупных предприятий и продажа акций, находящихся в федеральной собственности, стала проводиться только после тщательной предпродажной подготовки.

Накопленный опыт реформирования отношений собственности позволяет выделить по меньшей мере три основных процедуры предпродажной подготовки при реализации индивидуальных проектов:

• во-первых, размещение ценных бумаг, конвертируемых в акции лишь по истечении некоторого периода времени, крторое осуществляется, как правило, по окончании срока закрепления, т. е. «отсроченная продажа» акций;

• во-вторых, передача акций в доверительное управление по конкурсу, основным условием которого является обязательство доверительного управляющего повысить котировки акций и произвести реструктуризацию акционерного общества;

• в-третьих, проведение мероприятий по раскрытию информации в отношении объекта приватизации с привлечением авторитетных консалтинговых и аудиторских компаний.

Целью такой предпродажной подготовки является повышение инвестиционной привлекательности приватизируемых предприятий, а также повышение котировки продаваемых акций и их ликвидности.