автордың кітабын онлайн тегін оқу Строительные сметы. Самоучитель

В.Н. Кабанов

Строительные сметы

Самоучитель

Издание второе,

переработанное и дополненное

![]()

Информация о книге

УДК 69.003.12

ББК 65.31-372.33

К12

Кабанов В. Н.

Самоучитель по сметным расчетам в строительстве ориентирован на широкий круг читателей, в первую очередь на тех, кто не имеет специальной профессиональной подготовки по строительным специальностям. Вместе с тем для приобретения навыка сметных расчетов необходимо уверенное пользование персональным компьютером, а также навыками поиска в сети Интернет.

В рамках настоящего издания рассматриваются наиболее широко используемые методы составления локальных смет и локальных сметных расчетов для определения стоимости (цены) проектных, изыскательских, строительно-монтажных и ремонтно-строительных работ базисно-индексным и ресурсным способами. Особенность второго издания состоит в том, что для документов, необходимых при выполнении сметных расчетов, указаны ссылки на базу данных, размещенную на сайте Минстроя России.

УДК 69.003.12

ББК 65.31-372.33

© Кабанов В. Н., 2010

© Кабанов В. Н., 2018, с изменениями

© ООО «Проспект», 2018

Предисловие ко второму изданию

Необходимость переиздания настоящего практического пособия вызвана переходом Министерства строительства и жилищно-коммунального хозяйства Российской Федерации (Минстрой России) на систему новых государственных сметных нормативов1 30 января 2014 года, а также активизацией деятельности, направленной на актуализацию и расширение практического применения федерального реестра сметных нормативов2. Новая система сметных нормативов сохранила структуру, сложившуюся на момент ее утверждения3. Справедливости ради, заметим, что в целом процедура составления смет в строительстве не претерпела существенных изменений. Незначительной корректировке подверглось количественное значение нормативных показателей.

В процессе корректировки первого издания практического пособия было отмечено появление электронных систем, обеспечивающих весьма быстрый и эффективный поиск документов, необходимых для выполнения сметных расчетов. При этом важно подчеркнуть, что электронные ресурсы, размещенные на сайте Минстроя России, обеспечивают современные потребности в нормативных документах для инженеров-сметчиков. В этой связи, во втором издании не приводится список нормативных документов, поскольку практически все регламентирующие акты размещены на сайте отраслевого федерального органа4.

В процессе работы над вторым изданием удалось сохранить структуру практического пособия без изменений. Условия задач, рассмотренных в работе, а также предложенных для самостоятельного решения читателям, также не изменились. Важно обратить внимание на тот факт, что формы смет и сметных расчетов сохранены в новых сметных нормативах.

К особенностям второго издания необходимо отнести определение сметной стоимости объектов строительства с учетом действующей системы налогообложения в Российской Федерации. Эти изменения связаны в первую очередь с вычислением налога на добавленную стоимость (НДС), а также суммы денежных средств, направляемой работодателем в действующую систему обязательного социального страхования (пенсионное, медицинское, социальное страхование).

Автор обращается с просьбой к читателям направлять замечания и предложения на персональный электронный почтовый ящик kabanovvn@yandex.ru.

[2] Приложение 1 к приказу Минстроя России № 31/пр от 30 января 2014 г. «Федеральный реестр сметных нормативов, подлежащих применению при определении сметной стоимости объектов капитального строительства, строительство которых финансируется с привлечением средств федерального бюджета (по состоянию на 29 августа 2014)». Электронный ресурс. Режим доступа: http://www.minstroyrf.ru/docs/1581/

[1] Приказ Минстроя России № 31/пр от 30 января 2014 г. «О введении в действие новых государственных сметных нормативов» (в ред. Приказа Минстроя России № 703/пр от 12 ноября 2014 г.). Электронный ресурс. Режим доступа: http://www.minstroyrf.ru/upload/iblock/013/prikaz-31pr.pdf

[4] Сайт Минстроя России. Электронный ресурс. Режим доступа: http://www.minstroyrf.ru

[3] Приказ Минстроя России № 413/пр от 8 июня 2015 г. «Об утверждении классификации сметных нормативов, прогнозных и индивидуальных индексов изменения сметной стоимости строительства, подлежащих применению при определении сметной стоимости объектов капитального строительства, строительство которых финансируется с привлечением средств бюджетов бюджетной системы Российской Федерации и внебюджетных источников». Электронный ресурс. Режим доступа: http://www.minstroyrf.ru/upload/iblock/1cd/413pr-klassifikatsiya-na-sayt.pdf

Введение

Актуальность вопросов определения стоимости строительства не снижается в течение последних ста лет. Высокие темпы научно-технического прогресса только добавляют динамичности в процессы, связанные с регулированием цен на строительную продукцию. Такое внимание к строительной отрасли не носит случайного характера.

Строительство самым непосредственным образом относится к инвестиционному процессу. То есть к процессу превращения капитала (финансовых ресурсов) в производственные мощности (промышленные предприятия). Хорошо известно, эффективность инвестиций (размер годового дохода на каждый вложенный рубль) зависит от рентабельности производственных мощностей. Однако, немаловажную роль при определении эффективности инвестиций, занимают такие показатели как продолжительность и стоимость создания производственных мощностей. Именно продолжительность и стоимость создания строительной продукции являются ключевыми результатами процесса вычислении сметной стоимости строительства.

В отечественной практике ценообразование в строительстве получило наиболее интенсивное развитие после Великой Отечественной войны. Необходимость восстановления экономики европейской части страны и продолжение развития производственных мощностей, оказавшихся на Урале и в Западной Сибири, ставило перед экономикой задачи по наращиванию объемов строительства. Масштабность задач, решаемых в строительном комплексе страны, потребовало увеличения производительности труда при проектировании и строительстве. Первым мощным импульсом, обеспечившим требуемый рост производительности труда, стало введение системы стандартизации и унификации в строительстве.

Система стандартизации и унификации в первую очередь затрагивала конструктивные решения зданий и сооружений, а также вопросы организационно-технологического обеспечения процессов строительства объектов промышленного и гражданского назначения. Параллельно разрабатывалась нормативная документация для определения стоимости и продолжительности строительства объектов различного назначения. Следует подчеркнуть, что даже в тот период времени, вопросы вычисления сметной стоимости строительства неразрывно связывались с нормированием продолжительности производства строительно-монтажных работ.

Важным этапом в совершенствовании процессов вычисления сметной стоимости строительства с учетом отраслевых и территориальных особенностей, стало появление системы нормативных документов 1984 года. С точки зрения авторов, система нормативных документов в строительстве, созданная к 1984 году, наиболее полно описывала большую часть процессов, используемых при возведении зданий и сооружений. Структура нормативных документов, разработанная в 1984 году, до сих пор используется государственными органами ценообразования в строительстве.

Современные документы, регламентирующие ценообразование и сметное нормирование в строительстве лучше систематизированы. Информация, составляющая сборники элементных сметных норм и единичных расценок более удобна для формирования электронных баз данных. Необходимо отметить, что соединение стоимостных и технологических характеристик строительных процессов сокращает продолжительность формирования планов выполнения строительных работ и обеспечивает оценку их эффективности. Однако, современные требования, предъявляемые к использованию прямых инвестиций, требуют дальнейшего совершенствования.

К числу основных проблем, возникающих при определении сметной стоимости объектов строительства в современных условиях, следует отнести:

— нормативные значения производительности и стоимости труда рабочих-строителей не зависят от качества создаваемой строительной продукции;

— для классификации строительных машин и средств механизации на основные и вспомогательные инженеру-сметчику требуется весьма высокий уровень знаний технологий строительных процессов и возведения зданий;

— для некоторых технологических процессов нормативная продолжительность эксплуатации строительных машин не учитывает особенности применяемой технологической оснастки;

— перечень строительных машин и средств механизации предполагает классификацию по техническим характеристикам и не учитывает степень их полезного использования;

— при использовании элементных сметных норм весьма сложно определить зависимость между производительностью труда рабочих-строителей и средствами механизации, например, в целях определения технологических простоев;

— в нормах не учитывается концентрация производственных мощностей на строительной площадке (число одновременно функционирующих технологических процессов);

— методические руководства и рекомендации, составляющие систему документов ценообразования и сметного нормирования в строительстве, не учитывают влияние альтернативных вариантов производства работ (многовариантного организационно-технологическое проектирования) по возведения однотипных конструкций.

Перечисленные недостатки не оказывают существенного влияния на возможность выполнения сметных расчетов с высокой точностью и достоверностью. Указанный перечень скорее представляет собой возможности, которые представляет, но не достаточно раскрывает, современная система ценообразования сметного нормирования.

Настоящий самоучитель задуман как пособие для людей, не обладающей достаточной теоретической подготовкой и практическим опытом в области организации, технологии и экономики строительства. Здесь приводятся в сжатом виде специальная информация, необходимая для понимания процедур, применяемых в современной практике составления смет на выполнение строительно-монтажных и ремонтно-строительные работы. В настоящем издании практически не рассматриваются особенности составления сметной документации на выполнение монтажных и пуско-наладочных работ. Такое ограничение сделано умышленно и объясняется следующими причинами:

— во-первых, проектирование, а значит и составление смет, объектов промышленности, в большинстве случаев, выполняются силами специализированных (чаще всего отраслевых) проектных организаций, обеспеченных (или обладающих возможностью обеспечить) высококвалифицированными специалистами для выполнения всех видов проектных работ (включая разработку сметной документации);

— во-вторых, объемы промышленного строительства в нашей стране значительно меньше объемов жилищного строительства, и тем более объемов ежегодно выполняемых ремонтно-строительных работ;

— в-третьих, поскольку большинство населения нашей страны сталкивается с проблемой строительства на уровне дома, дачного участка, квартиры, то целесообразно вооружить заказчика (население) знаниями о формировании стоимости строительства;

— в-четвертых, каждый житель нашей страны сталкивается с необходимостью ремонта квартиры, подъезда, многоквартирного дома, и в этом случае может пригодиться информация о правилах определения стоимости ремонтно-строительных работ.

Настоящий самоучитель рассчитан на пользователя, который обладает навыками, необходимыми для освоения предлагаемого материала. К числу таких навыков следует отнести:

1. Уверенный пользователь персонального компьютера на уровне практических навыков работы со стандартными программами Word, Excel.

2. Умение ориентироваться (организовывать поиск) в справочно— правовых системах типа «Гарант», «Консультант +», «Кодекс», «СтройКонсультант» и других.

3. Обладать общими представлениями о понятиях трудозатраты (производительность труда рабочих-строителей), продолжительность эксплуатации строительных машин, норма расхода материалов, индекс цен.

Самоучитель представляет собой 5 глав.

Первая глава посвящена рассмотрению общих вопросов ценообразования в отечественном строительстве. В ней рассмотрены общие методические подходы к формированию всех видов смет, предусмотренных действующими нормативами. Приводится информация, характеризующая цену строительной продукции, а также порядок ее формирования. Описаны современные возможности автоматизации процессов, используемых при составлении смет и сметных расчетов.

В главах 2 — 5 рассматриваются практические примеры составления локальных смет и локальных сметных расчетов, а также предлагается самостоятельно решить элементарные задачи по составлению смет. Освоение материала, представленного в этих главах, рекомендуется выполнять при наличии электронной или бумажной копии рекомендаций и нормативных сборников, на которые делаются ссылки. Решение задач по составлению смет, также требует наличия полных текстов сборников государственных элементных сметных норм (ГЭСН и ГЭСНр), единичных расценок (ФЕР и ФЕРр) и цен (ФССЦ), а также правил вычисления других элементов сметной стоимости (прибыль, накладные расходы в сборниках МДС). Для проверки правильности решения практических примеров в конце самоучителя приводятся ответы в виде итогового документа — локальной сметы.

Практические примеры предполагают использование федеральных сборников единичных расценок и цен в которых приводятся нормативные значения, используемые при составлении смет на объекты строительства в Московской области. Процедуры применения нормативов территориальных сборников единичных расценок и цен практически не отличаются от приведенных технологий использования ФЕР и ФССЦ. Вместе с тем, порядок разработки территориальных сметных норм, расценок и цен предусматривает применение в качестве базового документа соответствующие федеральные сборники.

Глава 1.

Технология составления смет в строительстве

Последовательность разработки сметной документации в строительстве детально регламентируется действующими нормативными документами. Нормативные положения распространяются на строительные организации всех форм собственности. Особенно жестко контролируется выполнение действующих нормативов стоимости при возведении зданий и сооружений за счет средств государственных капитальных вложений (финансовых ресурсов, выделяемых из бюджетов всех уровней).

Современные процедуры, используемые при составлении сметных расчетов, требуют от исполнителей высоких профессиональных знаний, навыков и умений в следующих сферах строительной науки:

— технология возведения зданий и сооружений;

— технология строительных процессов;

— организация строительного производства;

— управление строительством;

— экономика строительства.

Принимая во внимание большое количество разнообразных технологических и организационных решений, используемых в современном строительстве, необходимо коротко рассмотреть основные принципы и методы, используемые при управлении процессами возведения зданий и сооружений. С этой целью в настоящем разделе рассмотрены вопросы формирования структуры цены готовой строительной продукции. Показано влияние основных факторов строительного производства на показатели нормативной сметной стоимости. Рассмотрены наиболее распространенные средства автоматизации расчетов, используемых при составлении сметной документации.

Необходимо обратить внимание, что при подготовке материалов настоящего раздела основным источником информации, в том числе для определений основных терминов, является система нормативной документации для строительства. Принимая во внимание достаточно высокую динамику изменения положений действующих нормативных документов, следует рекомендовать читателям использовать актуализированные на текущую дату справочно-правовые специализированные системы, например «Гарант», «Консультант +», «Кодекс» и другие.

1.1. Структура цены строительной продукции

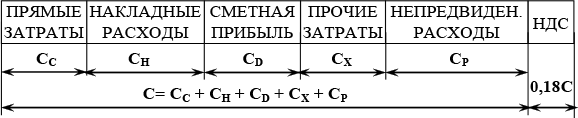

Цена готовой строительной продукции, в большинстве случаев, есть сметная стоимость — сумма денежных средств, необходимых для осуществления строительства в соответствии с проектными материалами5. В результате сметного расчета устанавливается значение стоимости, которое вносится в договор подряда, предусматривающего выполнение строительно-монтажных или ремонтно-строительных работ. Сметную стоимость строительства (создания строительной продукции) целесообразно представить укрупнено в виде следующих элементов (рис. 1.1):

— прямые затраты;

— накладные расходы;

— сметная (нормативная) прибыль;

— прочие затраты;

— непредвиденные затраты;

— налог на добавленную стоимость.

|

Рис. 1.1. Структура сметной стоимости (цены) производства строительно-монтажных работ

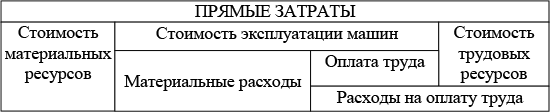

Прямые затраты

Определение прямых затрат приводится в п. 4.10 МДС 81-35.2004:

«Прямые затраты учитывают стоимость ресурсов, необходимых для выполнения работ».

Методикой определения стоимости строительной продукции на территории РФ (МДС 81-35.2004) понятие «ресурсы, необходимые для выполнения работ», включают6:

— материальные (строительные материалы, изделия, конструкции, оборудование, мебель, инвентарь);

— технические (расходы на эксплуатацию строительных машин и механизмов);

— трудовые (средства на оплату труда рабочих-строителей, а также машинистов (механизаторов), учитываемые в стоимости эксплуатации строительных машин и механизмов).

Приведенные нормативные определения позволяют составить аналитическую зависимость, описывающую структуру прямых расходов:

| СС = СМ + СА + СR | (1.1), |

где СС — прямые затраты, необходимые для создания строительной продукции;

СМ — стоимость материальных ресурсов, используемых при создании строительной продукции;

СА — стоимость эксплуатации строительных машин и средств механизации при создании строительной продукции;

СR — стоимость трудовых ресурсов, необходимых для создания строительной продукции;

Стоимость строительных материалов, изделий и конструкций определяется как произведение единичной стоимости каждого вида материальных ресурсов на объем израсходованных материалов:

| (1.2), |

где СМi — стоимость единичного объема i-го материала, изделия или конструкции, принимая по сборникам ФССЦ;

VMi — объем израсходованных материалов, вычисляемый как произведение характеристики строительной продукции (м, м2, м3, шт.) на норму расхода, установленную сборниками ГЭСН;

i — количество (номенклатура) видов основных и вспомогательных материалов, конструкций и изделий, используемых при создании строительной продукции (определяется по перечню раздела 4 таблиц, приводимых в сборниках ГЭСН).

Стоимость использования строительных машин и механизмов определяется как сумма эксплуатационных материальных расходов и средств на оплату труда машинистам (механизаторам):

| СА = САМ + САR | (1.3), |

где САМ — материальные расходы на эксплуатацию строительных машин и механизмов (как правило, принимаются в единицу времени, час., смена);

САR — средства на оплату труда машинистов (механизаторов), осуществляющих управление строительными машинами или средствами механизации.

Нормативное значение материальных расходов на эксплуатацию машин не приводится в сметных нормах на выполнение строительно-монтажных и ремонтно-строительных работ. В случае необходимости нормативное значение материальных расходов при эксплуатации строительных машин вычисляют как разность нормативных суммарных расходов на использование машин СА (значение приводится в сборниках ФЕР) и нормативной величины средств на оплату труда машинистов (значение приводится в сборниках ФЕР). Нормативная продолжительность эксплуатации средств механизации при возведении зданий и сооружений приводится в сборниках ГЭСН. Значение нормативной продолжительности приводится в машино-часах, необходимых для выполнения единичного объема строительно-монтажных или ремонтно-строительных работ. Единичный объем указывается в самом начале таблиц сборников ГЭСН.

Размер средств, получаемых подрядной организацией за произведенную строительную продукцию (или ее часть), и направляемые на оплату труда рабочих-строителей и машинистов строительных машин (механизаторов) имеют важное значение в сметных расчетах. Значение расходов на оплату труда используется в качестве базовой величины при вычислении накладных расходов и сметной прибыли. Для вычисления значения таких расходов суммируют нормативные расходы на оплату труда рабочих строителей и механизаторов, определяемую по сборникам ФЕР (ТЕР):

| СR = СRR + САR | (1.4), |

где СRR — средства, направляемые на оплату труда рабочих-строителей, определяемые по нормативным значениям сборников ФЕР (ТЕР).

Нормативное значение расходов на оплату труда в строительстве приводится в сборниках ФЕР (ТЕР) в расчете на выполнение единичного объема работ. Однако в нормативной литературе приводится стоимость труда рабочих-строителей и механизаторов в час. Стоимость одного человеко— часа рабочих-строителей и механизаторов используется при определении расходов на оплату труда, если в качестве базового показателя применяется значение трудозатрат и затрат времени работы машин при создании строительной продукции.

Графическое представление структуры прямых затрат в строительстве показано на рис. 1.2.

|

Рис. 1.2. Структура прямых затрат в при производстве строительно-монтажных работ

Накладные расходы

Определение понятия накладных расходов приводится в п. 4.10 МДС 81-35.2004 и п. 1.2 МДС 81-33.2004:

«Накладные расходы — часть сметной себестоимости строительно-монтажных работ и представляют собой совокупность затрат, связанных с созданием общих условий производства его обслуживанием, организацией и управлением7».

Действующими нормативными документами определен состав статей на которые следует разбивать накладные расходы в строительстве. Полный перечень статей накладных расходов приводится в приложении 6 МДС 81-33.2004. В укрупненном виде структуру накладных расходов можно представить из 4 частей (рис. 1.3):

1. Административно-хозяйственные расходы.

2. Расходы на обслуживание работников строительства.

3. Расходы на организацию работ на строительной площадке.

4. Прочие накладные расходы.

5. Затраты, не учитываемые в нормах накладных расходов, но относимые на накладные расходы (на рис. 1.3 показаны в составе блока прочие).

|

Рис. 1.3. Структура накладных расходов в строительстве

Нормативная величина накладных расходов устанавливается в процентах от сметных затрат на оплату труда рабочих-строителей и машинистов строительных машин. Значения процентов для вычисления накладных расходов устанавливаются действующими нормами, приведенными в МДС 81-33.2004 в зависимости от вида строительства, вида строительно— монтажных или ремонтно-строительных работ, а также от индивидуальных особенностей подрядных организаций.

Для определения количественного значения накладных расходов в строительства используется математическое выражение, вид которого в общем виде можно представить следующим образом8:

| СН = Н СR | (1.5), |

где Н — нормативный коэффициент, устанавливаемый по нормам МДС 81-33.2004 или вычисляемый для условий конкретных подрядных организаций с учетом условий строительства.

Значения нормативного коэффициента колеблется около 100%. Совершено очевидно, что при значении более 100% размер накладных расходов превышает затраты на оплату труда, и наоборот, при значении коэффициента менее 100% — накладные расходы меньше значения сметной заработной платы рабочих-строителей и машинистов строительных машин.

Вычисление значения нормативных накладных расходов выполняется после завершения расчета нормативных прямых затрат. Полученные значения приводятся в конце сметного расчета, а в случае необходимости после каждого раздела. При вычислении накладных расходов необходимо обращать внимание на проведение индексации (приведение в текущие цены) величины затрат на оплату труда. Если значение затрат на оплату труда, используемое при вычислении накладных расходов не умножено на коэффициент перевода в текущие цены, то выражение 1.5 необходимо умножить на соответствующее значение коэффициента. В случае, если для вычисления накладных расходов используется значение затрат на оплату труда в текущих ценах, то используется выражение 1.5 без изменений.

Накладные расходы в строительстве по своему составу несколько отличаются от аналогичного понятия, приведенного в Налоговом кодексе РФ. Основные отличия содержания понятий накладные расходы приводятся в разделе 5 прил. 6 МДС 81-33.2004.

Сметная прибыль

Нормативное определение понятия «сметная прибыль приводится в п. 4.10 МДС 81-35.2004 и п. 1.1 МДС 81-25.2001:

«Сметная прибыль — средства, необходимые для покрытия расходов строительно-монтажных организаций на развитие производства, социальной сферы и материальное стимулирование работников9».

Принимая во внимание существование нормативное определение прибыли вытекающее из положений Налогового кодекса РФ, в Методических указаниях по определению величины сметной прибыли в строительстве (МДС 81-25.2001) дается дополнительное разъяснение о том, что сметная прибыль является нормативной частью стоимости строительной продукции и не относится на себестоимость работ. Другими словами, значение сметной прибыли будет подвергаться налогообложению (в части налога на прибыль) при условии, равенства величине налогооблагаемой прибыли, вычисленной по правилам, предусмотренным гл. 25 Налогового кодекса РФ.

Необходимо обратить внимание на важный вывод, который состоит в том, что прибыль, вычисляемая в сметных расчетах, не может использоваться для определения обязательств предприятий, возникающих по уплате налога на прибыль в соответствии с действующим законодательством РФ. Налогообложению будет подвергаться значение налогооблагаемой прибыли рассчитанной по правилам бухгалтерского учета и с учетом требований положений налогового законодательства РФ.

В соответствии с п. 1.2 МДС 81-25.2001 нормативное значение сметной прибыли предназначено для осуществления следующих расходов подрядными организациями (рис. 1.4):

— уплату отдельных федеральных, региональных и местных налогов и сборов;

— приобретение оборудования в целях модернизации технологических процессов, а также реконструкции объектов основных фондов;

— материальное стимулирование работников (материальная помощь, проведение мероприятий по охране здоровья и отдыха, не связанных непосредственно с участием работников в производственном процессе);

— помощь и бесплатные услуги учебным заведениям.

|

Рис. 1.4. Структура сметной прибыли в строительстве

Нормативная величина сметной прибыли устанавливается в процентах от сметных затрат на оплату труда рабочих-строителей и машинистов строительных машин. Значения процентов для сметной прибыли устанавливаются действующими нормами, приведенными в МДС 81-25.2001 в зависимости от вида строительства, вида строительно-монтажных или ремонтно-строительных работ, а также от индивидуальных особенностей подрядных организаций.

Количественное значение сметной прибыли в строительства вычисляется при помощи математического выражения, вид которого в общем виде можно представить следующим образом10:

| СD = D СR | (1.6), |

где D — нормативный коэффициент, устанавливаемый по нормам МДС 81-25.2001 или индивидуальный норматив, вычисляемый для условий конкретных подрядных организаций, а также для особых условий строительства.

Норматив сметной прибыли для видов строительства определяется по среднеотраслевому значению, установленному п. 2.1 и 2.2 МДС 81-25.2001 для:

— сметной прибыли при выполнении строительно-монтажных работ, среднеотраслевой коэффициент составляет 65% к величине средств на оплату труда рабочих (строителей и механизаторов);

— сметной прибыли при выполнении ремонтно-строительных работ, среднеотраслевой коэффициент составляет 50% к величине средств на оплату труда рабочих (строителей и механизаторов).

Наибольшее число значений нормативного коэффициента, используемого для вычисления сметной прибыли для строительно-монтажных работ сосредоточено в интервале от 60 до 70 %, что соответствует значению среднеотраслевого показателя. Среднеотраслевой норматив сметной прибыли может применяться к видам строительно-монтажных работ для которых не приводится соответствующий коэффициент в приложении 3 к МДС 81-25.2001.

Сметная прибыль применительно к видам ремонтно-строительных работ вычисляется при помощи коэффициента к расходам на оплату труда рабочих (строителей и механизаторов), который приводится в приложении 4 к МДС 81-25.2001. В случае отсутствия вида строительно-монтажных работ в указанном приложении, для вычисления сметной прибыли используется среднеотраслевой коэффициент (50%, п. 2.2 МДС 81-25.2001).

Вычисление нормативного значения сметной прибыли выполняется после завершения расчета нормативных прямых затрат. Полученные значения приводятся в конце сметного расчета, а в случае необходимости после каждого раздела. При вычислении сметной прибыли необходимо обращать внимание на выполнение индексации (приведение в текущие цены) величины затрат на оплату труда. Если значение затрат на оплату труда, используемое при вычислении сметной прибыли не умножено на коэффициент перевода в текущие цены, то выражение 1.6 необходимо умножить на соответствующее значение коэффициента. В случае, если для вычисления сметной прибыли используется значение затрат на оплату труда в текущих ценах, то используется выражение 1.6 без изменений.

Расходы подрядной организаций не учитываемые при вычислении сметной прибыли приводятся в приложении 2 к МДС 81-25.2001.

Прочие затраты

К числу прочих затрат относятся расходы подрядных организаций, не связанные непосредственно с основными и вспомогательными процессами возведения зданий и сооружений. В МДС 81-35.2001 (приложение 8) к числу прочих затрат отнесены расходы, которые вычисляются при выполнении сметного расчета, и состоят из:

— дополнительных расходов на производство строительно-монтажных (ремонтно-строительных) работ в зимнее время;

— затрат на содержание действующих постоянных автомобильных дорог и восстановление их после окончания строительства;

— транспортных расходов по перевозке работников строительных организаций специальным или городским транспортом;

— дополнительных расходов при выполнении строительно-монтажных (ремонтно-строительных) работ вахтовым методом;

— затрат, связанных с использованием военно-строительных частей, студенческих отрядов и других контингентов (организованный набор рабочих);

— командировочных расходов рабочих направляемых для выполнения строительных, монтажных и специальных строительных работ;

— дополнительных расходов по перебазированию строительно-монтажных организаций с одной стройки на другую;

— премий за ввод в действие построенных объектов;

— расходов по добровольному страхованию работников и имущества, в том числе строительных рисков;

— расходов на организацию и проведение подрядных торгов (тендеров);

— затрат на проведение специальных мероприятий по обеспечению нормальных условий труда (борьба с радиоактивностью, силикозом, малярией, энцефалитным клещом, гнусом и др.);

— затрат по содержанию горноспасательной службы;

— затраты на проведение пусконаладочных работ.

К прочим расходам могут относиться затраты, связанные с выполнением работ по оформлению земельных участков (разрешений на строительство), геодезические работы по разбивке осей здания или сооружения, освоение территории строительства, содержание дирекции строящегося предприятия (для промышленного и гражданского строительства), а также авторский надзор. Нормативными документами предусмотрено размещение указанных расходов в главах за пределами главы «прочие расходы».

Для вычисления количественного значения прочих расходов существуют нормативы для каждой статьи затрат. Нормативы приводятся в соответствующих сборниках ФЕР (ТЕР) на виды строительства или на виды производства строительно-монтажных (ремонтно-строительных) работ. Нормативы могут приводиться в абсолютных значениях (рублях) для выполнения единичного объема работ, или в относительных значениях — коэффициент к прямым затратам или расходам на оплату труда рабочих (строителей и механизаторов).

Непредвиденные расходы

Определение понятия «непредвиденные расходы» приводится в п. 4.96 МДС 81-35.2004, и может быть сформулировано следующим образом:

«Непредвиденные расходы — это резерв денежных средств (финансовых ресурсов) предназначенный для возмещения стоимости работ и затрат, потребность в которых возникает в процессе разработки рабочей документации или в ходе строительства в результате уточнения проектных решений или условий строительства по объектам (видам работ), предусмотренным в утвержденном проекте».

Нормативное значение резерва денежных средств определяется в зависимости от вида строительства11:

— для объектов социальной сфере — не более 3%;

— для объектов производственного назначения — не более 2%;

— для уникальных объектов капитального строительства, а также объектов атомной энергетики, гидротехнических сооружений первого класса, объектов космической инфраструктуры, метрополитенов — не более 10%.

Резерв денежных средств вычисляется от общей суммы расходов, представленной в текущих ценах (например, при помощи индексации), и определяется отдельно для общей стоимости:

— строительно-монтажных работ;

— работ по монтажу технологического оборудования;

— стоимости оборудования;

— итогового значения прочих расходов;

— общей сметной стоимости строительства.

Резерв средств на непредвиденные работы и затраты предназначен для компенсации следующих дополнительных затрат:

— увеличение объемов работ по рабочим чертежам, разработанным после утверждения проекта (рабочего проекта);

— увеличение расходов в результате ошибок в сметах;

— увеличение расходов при изменении проектных решений в рабочей документации.

Вычисление непредвиденных расходов выполняется на последнем этапе определения сметной стоимости строительства. Резерв денежных средств на покрытие непредвиденных расходов может увеличить стоимость строительной продукции не более, чем на 3%.

Налог на добавленную стоимость

Налог на добавленную стоимость вычисляется на основании правил, предусмотренных действующим Налоговым кодексом РФ12. Для определения окончательной стоимости реализации готовой строительной продукции, необходимо сложить стоимостные показатели структуры цены:

| С = СС + СН + СD + СХ + СР | (1.7), |

где СС — прямые затраты при производстве строительно-монтажных (ремонтно-строительных) работ по возведению здания или сооружения;

СН — накладные расходы при производстве строительно-монтажных (ремонтно-строительных) работ по возведению здания или сооружения;

СD — сметная прибыль, предусмотренная при производстве строительно-монтажных (ремонтно-строительных) работ;

СХ — прочие расходы при производстве строительно-монтажных (ремонтно-строительных) работ;

СР — резерв на непредвиденные расходы при производстве строительно-монтажных (ремонтно-строительных);

Размер обязательств подрядной организации по уплате налога на добавленную стоимость вычисляется умножением стоимости строительной продукции (С) на действующую ставку налога (0,18). Окончательное значение цены строительной продукции определяется сложением обязательств по налогу на добавленную стоимость (0,18С) и стоимость строительной продукции (С):

| SC = C + 0,18 С= 1,18 C | (1.8), |

где SC — цена создания строительной продукции.

В результате выполненных вычислений получено значение цены строительной продукции. Необходимо еще раз обратить внимание на то, что в настоящем разделе при рассмотрении цены строительной продукции не рассматривались расходы, связанные с приобретением, монтажом и пуско-наладочными работами технологического оборудования. С учетом этого, следует рассматривать материал настоящего раздела применительно к процессам производства строительно-монтажных (ремонтно-строительных) работ.

1.2. Неустойчивость стоимости строительной продукции

В практике современного строительства сметная стоимость объекта строительства, рассчитанная по действующим нормативам, в большинстве случаев, меньше фактических расходов, произведенных заказчиком за выполненные строительно-монтажные (ремонтно-строительные работы). Для объяснения такого несоответствия существует большое количество вполне научных объяснений.

Первое из таких объяснений принято связывать со спецификой производственных процессов, применяемых при производстве строительной продукции. Такая специфика состоит в следующем:

— во-первых, в том, что технологии возведения зданий и сооружений совершают движение вокруг объекта строительства (строительной продукции), в отличие от промышленности, где продукт совершает движение, определяемое технологической линией (конвейером);

— во-вторых, работы по возведению зданий и сооружений выполняются на открытом воздухе;

— в-третьих, возведение крупных объектов производственного назначения осуществляется, как правило, на значительном расстоянии от сложившейся системы инженерных и транспортных коммуникаций;

— в-четвертых, трудовые ресурсы, занятые в строительном производстве вынуждены весьма часто менять место работы (переезды с одной строительной площадки на другую) на территории одного населенного пункта, а иногда, достаточно продолжительный период времени расходовать значительное количество времени на дорогу до места работы.

Перечисленные особенности не являются исчерпывающими и даже не могут претендовать на наиболее существенные. Однако, перечисление именно этих особенностей позволяет лучше понять систему факторов, оказывающих дестабилизирующее влияние на значение расчетной сметной стоимости в строительстве.

С точки зрения авторов, наиболее системным представляется объединение всех дестабилизирующих факторов в пять групп. Такая группировка позволяет акцентировать внимание на наиболее важных направлениях, к числу которых следует отнести:

— технические особенности строительства;

— технологические особенности процессов возведения зданий и сооружений;

— организационные особенности строительного производства;

— климатические особенности на территории строительства;

— социальные особенности, характеризующие трудовые ресурсы занятые в строительной отрасли.

Технические особенности строительного производства.

К числу факторов, описывающих технические особенности функционирования строительных процессов, относятся характеристики работоспособности строительных машин, средств механизации и ручного электрического инструмента. Наиболее важными из этих характеристик являются:

— продолжительность бесперебойной работы (наработка на отказ);

— периодичность и продолжительность выполнения технического обслуживания, текущего ремонта, а также продолжительность работы до капитального ремонта;

— техническая производительность (интенсивность) работы технологического оборудования, используемого при производстве строительно— монтажных (ремонтно-строительных) работ;

— вероятность возникновения отказа строительных машин, средств механизации и ручного электрического инструмента;

— продолжительность устранения отказов строительных машин, средств механизации и ручного электрического инструмента;

— стоимость ремонтного комплекта технологического оборудования, который предназначен для обеспечения бесперебойной работы строительных машин, средств механизации и ручного электрического инструмента.

Для того, чтобы учесть технические особенности функционирования технологического оборудования, используемого при выполнении строительно-монтажных (ремонтно-строительных) работ, в большинстве случаев, используют создание запаса мощности. Запас мощности представляет собой привлечение на строительную площадку дополнительное количество оборудование, которое непосредственно не используется при возведении здания. Оборудование (или машина), обеспечивающее запас мощности находится на приобъектном складе на строительной площадке на случай выхода из строя эксплуатируемой строительной машины, средства механизации или ручного инструмента.

Существующими сметными нормами не предусматриваются расходы, связанные с обеспечением бесперебойного функционирования строительных машин, средств механизации и ручного инструмента. Создание такого запаса может осуществляться за счет внутренних резервов подрядной организации. Источником финансирования такого запаса может служить исключительно чистая прибыль предприятия.

Создание запаса мощности технологического оборудования на строительной площадке обеспечивает выполнение строительно-монтажных работ в срок, определенный договором подряда. Совершенно очевидно, что увеличение продолжительности строительства приводит к убыткам предприятия — заказчика, снижает экономическую эффективность хозяйственной деятельности подрядчика, а также снижает темпы роста экономики страны в целом. Однако, увеличение стоимости строительства за счет создания запаса мощности строительного технологического оборудования должно сопровождаться экономическим обоснование эффективности дополнительных расходов (в первую очередь по критерию своевременной сдачи объекта в эксплуатацию).

Технологические особенности процессов возведения зданий и сооружений;

Важная роль в процессе создания строительной продукции должна отводиться технологическим процессам, применяемым на всех этапах возведения зданий и сооружений. Современное строительное производство накопило колоссальное многообразие отечественных технологий строительных процессов к числу которых, за последние 20 лет, прибавилось еще большее число зарубежных технологических решений возведения строительных конструкций. При описании современных технологических процессов в строительстве принято использовать следующие основные показатели:

— трудоемкость технологий строительного производства;

— энергоемкость технологий строительства;

— материалоемкость процессов возведения зданий и сооружений;

— степень заводской готовности элементов зданий и сооружений, используемых в строительстве;

— технологичность используемых строительных материалов, изделий и конструкций;

— эксплуатационная производительность строительных машин, средств механизации, ручного инструмента.

Приведенный перечень далеко не исчерпывает современные представления отечественных и зарубежных исследования о показателях, описывающих технологические особенности возведения зданий и сооружений. Увеличение числа показателей неизбежно приводит к усложнению задачи оценки влияния этих факторов на процессы функционирования строительных технологических процессов.

Необходимо обратить внимание на высокую степень влияния технологических особенностей строительства при вычислении количественных значений продолжительности и стоимости производства строительной продукции. Именно технология строительного производства обеспечивает качество выполнения работ, позволяет избежать возникновения скрытых или неучтенных объемов строительства.

Не смотря на многообразие технологических решений, описанных в сборниках сметных норм, в практике строительства используется значительно большее число технологических решений. Технологии, применяемые на строительной площадке могут изменить расход материалов, изделий и конструкций как в сторону уменьшения, так и в сторону увеличения относительно действующих норм. Кроме этого, нормативное значение затрат труда, приведенное в сборниках ФЕР и ГЭСН, не всегда может достигаться в построечных условиях.

От выбора технологических решений строительства зависят возможности подрядных организаций по наращиванию темпов строительства, эффективности использования рабочего времени, возможности по совмещению (одновременному выполнению) строительных процессов. От качества технологического проектирования процессов строительства зданий и сооружений зависит эффективность использования трудовых и материально-технических ресурсов.

Организационные особенности строительного производства

Организационные особенности современного строительного производства отражают состояние законодательства РФ, описывающие организационно-правовые форм предприятий и организаций, а также действующую систему налогообложения. Традиционно к организации строительства относится комплекс работ по подготовке строительной площадки, система снабжения строительства материалами, изделиями, конструкциями, полуфабрикатами, а также последовательность функционирования и степень совмещения (календарный или сетевой график) технологий, используемых при возведении зданий и сооружений.

Организационно-правовые формы подрядных организаций определяют систему управления, а также формируют требования собственников к показателям эффективности производственной деятельности. Кроме этого, отношение к собственности на средства производства в действующей системе налогообложения определяют размер обязательств строительной организации по налогам и сборам. Размер таких обязательств зависит от того какую систему налогообложения использует предприятие (общую или специальные режимы налогообложения), а также от ежегодно принимаемой учетной политики.

Необходимо подчеркнуть важность формирования принципов управления имущественным комплексом строительных организаций и в особенности в отношении порядка начисления амортизации. Высокая скорость выбытия основных средств подрядных организаций обеспечивает возможность создания финансового резерва на замену технологического оборудования в соответствии с требования научно-технического прогресса.

В современной практике строительства значительное изменение сметной стоимости объектов строительства происходит на этапе формирования разрешений на строительство. Получение разрешительной документации возможно при наличии проектно-сметной документации высокой степени готовности. Однако, как правило, расходы на подготовку и утверждение технических регламентов, описывающие порядок подключения и пользования инженерными сетями, весьма сложно определить с использованием действующей нормативной базы, регламентирующей составление сметной документации.

Сборниками сметных норм достаточно подробно описывается большинство работ по подготовке строительной площадке. Однако в ходе практического использования проектов организации строительства, достаточно часто возникают проблемы, связанные с ошибками в проектировании. Такие ошибки могут привести к дополнительным расходом на создание условий, необходимых для производства строительно-монтажных (ремонтно-строительных) работ.

К проблемам организационного характера следует относить несоответствие требованиям проекта технических характеристик материалов, конструкций и изделий, поставляемых на строительную площадку. Приведение в соответствие требованиям проекта, как правило увеличивает продолжительность проекта, что приводит к увеличению накладных расходов, а также прочих и непредвиденных затрат.

К числу важных факторов, описывающих организационные особенности строительства следует отнести степень совмещения технологических процессов. Количество одновременно функционирующих проектов предъявляет повышенные требования к обеспечению строительной площадки энергетическими и другими видами ресурсов. Недостаток ресурсов, обеспечивающих одновременное функционирование нескольких технологических процессов может привести к увеличению сметной стоимости в результате роста общей продолжительности строительства объекта.

Климатические особенности строительства

Одной из важнейших отличительных особенностей современного строительства является выполнение работ на открытом воздухе. Такое положение приводит к прямому воздействию погодных условий на технологические процессы, используемые при возведении зданий и сооружений. Воздействие погодных условий состоит в температуре наружного воздуха, влажности, скорости ветра, степени освещенности строительной площадке. Каждый из перечисленных факторов создает дестабилизирующее воздействие, результат которого, в большинстве случаев, снижает скорость возведения зданий и сооружений.

Техническая документация, регламентирующая функционирование большинства технологических процессов, содержит описание нормальных условий производства строительно-монтажных (ремонтно-строительных) работ. Наибольшее значение в описании таких условий отводится температуре наружного воздуха, который в нормальных условиях колеблется возле отметки 20 градусов по шкале Цельсия. Кроме этого, учитывается сила ветра, осадки влажность. В нормативной литературе определяются ограничения для производства строительно-монтажных работ. Продолжительность времени в течение которого работы не производятся актируется. При этом заработная плата рабочим строителям и машинистам строительных машин выплачивается по среднему значению, а убытки предприятия погашаются из средств, предусмотренных на непредвиденные затраты.

Климатические условия создают ограничения на производство отдельных видов строительно-монтажных работ, например, в зимнее время. На часть строительных работ, осуществляемых при отрицательной, низкой положительной, в условиях сухого и жаркого климата, в сборниках сметных норм предусматриваются использование специальных технологий или поправочных коэффициентов. Для большинства экстремальных (отличающихся от нормальных) условий производства работ сметными нормами предусмотрено снижение интенсивности строительства, что приводит к увеличению цены строительной продукции.

Особенность воздействия климатических условий состоит в том, что невозможно заранее предсказать объем потерь рабочего времени из-за погодных условий. В этой связи запас финансовых ресурсов, предусмотренный сметными нормативами (непредвиденные затраты), не всегда покрывает издержки, связанные с невозможностью производства строительно— монтажных работ по погодным условиям. Для компенсации дестабилизирующего воздействия природно-климатических условий производства строительных работ, подрядными организациями создается запас времени или мощности (интенсивности или производительности). Однако, создание такого рода запаса не предусматривается действующими сметными нормативами.

Социальные особенности, характеризующие трудовые ресурсы, занятые в строительстве

К числу социальных особенностей принято относить традиционные показатели, описывающие трудовые ресурсы в строительстве. К числу таких показателей относятся:

— уровень квалификации;

— потери рабочего времени в связи с временной нетрудоспособностью, а также по другим причинам, включая прогулы;

— текучесть кадров;

— производительность труда по основным технологическим операциям (трудозатраты при выполнении единичного объема работ).

Результаты исследования уровня квалификации трудовых ресурсов в строительном комплексе выявляют разницу рабочих в знаниях, умениях и навыках, соответствующих одному и тому же квалификационному разряду. Такая разница встречается как внутри одно строительной компании, так при исследовании подрядных организаций в различных регионах России. В этой связи требования к уровню квалификации, определяемые сборниками государственных элементарных сметных норм, дают довольно приблизительное соответствие нормативных и фактических трудозатрат.

Необходимо подчеркнуть, что только при соответствии фактических трудозатрат нормативным расчетное значение нормативной сметной стоимости строительства может совпадать с фактическими расходами. Покрытие дополнительных расходов вызванных отклонением от нормативного значения трудозатрат может покрываться за счет непредвиденных затрат. При этом отклонение (снижение) не должно превышать 15–17%.

Потери рабочего времени, вызванные отсутствием рабочего строителя или машиниста строительных машин, приводит к невыполнению сменного объема работ. Частота и продолжительность такого рода потерь рабочего времени может накапливаться и приводить к увеличению продолжительности строительства и ставит под угрозу выполнение условий договора-подряда как по показателю стоимости, так и по срокам выполнения работ. Для предотвращения таких ситуаций подрядные организации могут создавать запасы времени и мощности. При этом стоимость создания таких запасов должна покрываться исключительно за счет непредвиденных затрат.

Текучесть кадров в строительстве приводит к появлению на строительной площадке новых рабочих которым требуется время на адаптацию. В течение адаптационного периода производительность труда таких рабочих значительно ниже, чем у постоянного состава бригады или звена. При оценке достоверности расчетного значения сметной стоимости строительства для конкретных условий строительства и определенной подрядной организации, необходимо учитывать показатель текучести при согласовании с заказчиком размера резерва денежных средств (непредвиденных затрат).

Достоверность сметных расчетов

Достоверность сметных расчетов показывает, на сколько расчетное значение цены строительной продукции отличается от фактических расходов подрядной организации. Если расчетное значение сметной стоимости больше фактических расходов, значит подрядная организация получает дополнительную прибыли. В случае равенства расчетного и фактического значения, прибыль предприятия равна расчетному нормативному значению сметной прибыли. В случае, когда фактические расходы превышают расчетное значение сметной цены строительной продукции, строительная организация несет убытки. В большинстве случаев подрядная организация стремится компенсировать убытки за счет средств предприятия — заказчика.

Перечисленные варианты соотношений расчетного значения сметной цены и фактических расходов являются результатом воздействия дестабилизирующих факторов. Негативное воздействие таких факторов тем выше, чем меньше компенсационных запасов у подрядной организации (внутренних резервов). Внутренние резервы подрядной организации могут регулироваться путем создания запасов. К числу основных видов запасов, в этом случае, следует отнести:

— запас времени;

— запас мощности;

— запас ресурсов, включая трудовые, финансовые, материально— технические.

Необходимо обратить внимание на существование зависимости фактической цены строительной продукции от времени, затраченного на ее создание. Рост затрат при увеличении продолжительности строительства объясняется необходимостью расходов на содержание строительных машин и оборудования стационарно установленных на строительной площадке (например, башенные краны, электрогенераторы), а также затратами на содержание административно-управленческого и вспомогательного персонала. В этой связи, представляется очевидной зависимость:

| SF = f(TF) | (1.9), |

где SF — фактические расходы на создание строительной продукции;

ТF — фактическая продолжительность создания строительной продукции.

Приведенное выше краткое описание характера воздействия дестабилизирующих факторов в строительстве, позволяет сделать вывод о том, что в целом такое воздействие можно свести к изменению показателя продолжительности создания строительной продукции. Продолжительность строительства является функцией объема строительно-монтажных работ и интенсивности производства. В общем случае интенсивность производства зависит от производительности труда рабочих-строителей и средств механизации, используемых при возведении зданий и сооружений. Объем строительства, в большинстве случаев, относится к постоянной величине, тогда продолжительность строительства зависит от производительности (трудозатрат) рабочих-строителей и средств механизации:

| ТF = f(R, WF) | (1.10), |

где ТF — фактическая продолжительность производства работ по созданию строительной продукции;

R — затраты труда (производительность) рабочих-строителей;

WF — эксплуатационная производительность строительных машин, средств механизации, ручного инструмента.

Достоверность расчетного значения сметной цены строительной продукции зависит от своевременного выполнения работ по возведению зданий и сооружений. Строительство выполняется в условиях воздействия дестабилизирующих факторов, поэтому количественное значение показателя продолжительности следует относить к вероятностным величинам. Следовательно, именно для повышения вероятности своевременного выполнения работ рассматривается возможность создания запасов ресурсов различного вида. Однако, создание запасов приводит к росту сметной стоимости. В этой связи, необходимо привести некоторые подходы к оценке вероятности своевременного создания строительной продукции.

Наиболее часто в специальной литературе встречается подход к оценке вероятности значения п

...