автордың кітабын онлайн тегін оқу Финансы в футболе

И. В. Солнцев

Финансы в футболе

Учебник

Издание третье,

переработанное и дополненное

Информация о книге

УДК 336(075.8)

ББК 65.21я73

С60

В данном учебнике рассмотрены наиболее важные аспекты финансовой работы футбольных клубов: бухгалтерская отчетность, ее специфические статьи и порядок отражения операций в учете; структура доходов и расходов; инструменты финансирования, используемые в футболе (кредиты, облигации, выход на IPO); налоговые вопросы; анализ финансовых отчетов футбольных клубов; оценка и управление эффективностью клубов и федераций; бюджетирование в футболе; бизнес-модель футбольного клуба; ценообразование: подходы к формированию стоимости трансферных контрактов игроков и билетных программ; показатели, используемые для анализа инвестиционных проектов в футболе; подходы к оценке стоимости футбольного клуба и его активов; управление футбольными стадионами и оценка их стоимости. Несмотря на то, что учебник посвящен футболу, многие рассмотренные вопросы могут быть актуальны и для других командных видов спорта.

Книга пригодится студентам, изучающим спортивный менеджмент, специалистам спортивных клубов, лиг и федераций. Учебник предназначен для подготовки бакалавров (направление 380302) и магистров (направление 380402) по направлениям «Менеджмент в спорте» и «Менеджмент и маркетинг в спорте» в рамках дисциплин «Финансы спортивных организаций», «Формирование финансовой модели профессионального спортивного клуба», «Управление эффективностью и стратегия развития профессионального спортивного клуба», «Оценка стоимости бизнеса и активов спортивных организаций».

Текст публикуется в авторской редакции.

Изображение на обложке с ресурса Shutterstock.com

УДК 336(075.8)

ББК 65.21я73

© Солнцев И. В., 2017

© Солнцев И. В., 2022, с изменениями

© ООО «Проспект», 2022

ВВЕДЕНИЕ

Вы держите в руках третье издание учебника «Финансы в футболе», который впервые вышел в свет в 2017 году. С тех пор многое поменялось: доходы клубов, спонсорские контракты, трансферы и зарплаты игроков, а также стоимость клубов и стадионов продолжали расти до весны 2020 года. Пандемия коронавируса серьезно изменила бизнес-модели футбольного бизнеса и сильно отразилась на финансовой стороне вопроса, в том числе — на регулировании отрасли со стороны ФИФА, УЕФА и РФС. События 2022 года оказали еще более мощный эффект. Так или иначе, но все произошедшие изменения я постарался учесть в очередном издании, и надеюсь сейчас, когда вы читаете эти строки, большинство вызовов, вставших перед российским футболом, удалось преодолеть.

Несколько слов о структуре книги. Все разделы будут построены по одному принципу: сначала рассматриваются базовые понятия и подходы, которые касаются финансов безотносительно отраслевой принадлежности («матчасть»). Это основа, которую можно найти в любом учебнике по финансам, но персонально для вас я постарался изложить ее в максимально сжатой и доступной форме. Далее раскрывается футбольная специфика, а именно вопросы, касающиеся деятельности футбольных клубов (ФК). Такой подход можно было бы признать незаконченным, ведь клубы — это только часть футбольной индустрии. Есть еще объекты инфраструктуры, федерации, лиги, центры подготовки, спортивные школы. Деятельность всех этих организаций обладает определенной спецификой. Однако наибольший интерес представляет изучение финансовых вопросов применительно к тем структурам, работа которых может быть нацелена на получение прибыли. В футболе это в первую очередь касается клубов (инфраструктурная база будет рассматриваться как их часть). Именно поэтому основной акцент в этой работе будет сделан на финансах футбольных клубов. Везде, где это возможно, я дам расчетные примеры (кейсы), позволяющие понять сущность каждого вопроса.

Изначально я планировал назвать этот учебник «Финансы в спорте», однако, уже почти закончив работу, понял, что все рассматриваемые примеры связаны с футболом. Это сопряжено с тем, что именно этот вид спорта вызывает наибольший интерес не только среди болельщиков, но и среди экономистов и финансистов.

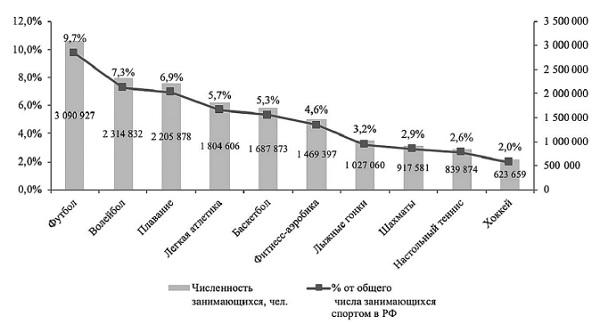

В силу исторических и климатических особенностей популярность того или иного вида спорта трудно оценивать глобально. Где-то больше любят крикет, где-то бейсбол. Однако запрос о самом популярном виде спорта в мировом масштабе чаще всего выдаст именно футбол в качестве лидера. Учитывая сложность сбора и интерпретации данных о занимающихся и болельщиках по всем странам мира и конкуренцию за аудиторию между международными федерациями, единый рэнкинг составить довольно сложно. Наиболее часто число футболистов оценивается примерно в 250 млн человек, а футбольных болельщиков — 3,5 млрд. Однако как-либо подтвердить эти цифры весьма сложно. В России футбол традиционно лидирует как по численности занимающихся (рис. 1), так и по посещаемости соревнований.

Если не брать во внимание американский рынок, который работает по уникальной экономической модели и отличается с точки зрения подхода к потреблению развлекательных продуктов, футбол лидирует и по уровню дохода (рис. 2).

Рис. 1. Численность занимающихся спортом в РФ, 2020.

Источник: форма 1-ФК

Рис. 2. Выручка футбольных клубов Европы.

Источник: Сравнительный отчет УЕФА по лицензированию клубов.

Ландшафт Европейского клубного футбола, 2021

Большинство спортивных клубов, разместивших свои акции на бирже, также представляют именно футбол, что делает доступной их финансовую отчетность и облегчает углубленное

изучение финансов. При этом многие рассмотренные вопросы могут быть актуальны и для других командных видов спорта. Поэтому я надеюсь, что эта книга также пригодится финансовым менеджерам (как будущим, так и действующим) хоккейных, баскетбольных и других клубов.

Теперь определимся, что включает в себя понятие финансов и, следовательно, какие вопросы будут рассмотрены в этой книге (рис. 3).

Рис. 3. Структура учебника

В первую очередь это отчетность и порядок отражения операций в учете. Мы рассмотрим структуру отчетности футбольного клуба, ее основные формы и специфические статьи, познакомимся с общими принципами бухгалтерского учета, поговорим о международных и российских стандартах составления. На отдельных статьях остановимся наиболее подробно: нематериальные активы (в том числе контракты игроков) и основные средства (в том числе стадионы), структура выручки и себестоимости. Отдельно будут рассмотрены налоговые вопросы.

После этого перейдем к анализу финансовых отчетов — здесь будут представлены как базовые коэффициенты, используемые применительно к любой сфере деятельности, так и показатели, характеризующие эффективность деятельности футбольных клубов. Отдельно рассмотрим бизнес-модель клубов: ее элементы и пример описания. Бюджеты футбольных клубов — пожалуй, самый обсуждаемый вопрос. Однако он, к сожалению, всегда ограничивается трансферной деятельностью, мы попытаемся посмотреть на это более широко. Отдельное направление — это ценообразование, в этом разделе мы рассмотрим подходы к формированию стоимости трансферных контрактов и билетных программ.

Важная тема — источники финансирования, применяемые в футболе. Здесь будет рассмотрен как акционерный, так и долговой капитал. В том числе мы рассмотрим такие инструменты финансирования как выход на биржу (IPO), облигационные займы, лизинг и проектное финансирование. Также будут затронуты импакт-инвестиции и финансирование федераций футбола.

Мы не обойдем стороной инвестиционную деятельность футбольного клуба. Изучим основные показатели, которые используются в анализе инвестиционных проектов в футболе, узнаем, как оценить стоимость футбольного клуба и стадиона. Все это пригодится для составления бизнес-плана или стратегии развития клуба и инфраструктурных проектов, а также будет очень полезным для общения с инвесторами и банками.

Я надеюсь, что в совокупности все эти вопросы сформируют базовое представление о финансах футбольного клуба, апрактические кейсы позволят решить их на практике.

В ходе работы были использованы открытые источники информации, которые я рекомендую для подробного изучения:

• The Swiss Ramble (https://threader.app/@SwissRamble) — блог, посвященный финансам европейских футбольных клубов;

• Football Benchmark (https://www.footballbenchmark.com) — аналитический портал;

• Football money league (http://www2.deloitte.com/uk/en/ pages/sports-business-group/topics/sports-business-group.html, проект консалтинговой компании Deloitte;

• Раздел «Лицензирвоание» на официальном порталеУЕФА (http://ru.uefa.org/protecting-the-game/club-licensing/index. html) — здесь есть, как актуальная редакция правил fair play, так и ежегодные отчеты по лицензированию клубов Европы, где содержится очень много финансовой (и не только) информации. Также рекомендую аналогичный раздел на сайте РФС: http://www.rfs.ru/rfs/documents/docs4_0/

• Трибуна Sports.ru и в особенности блоги «18 мне уже», «Спортивный бизнсе», «Министерство образования», «Le Блог Sportif» и др.

• Материалы Коммерсантъ, Ведомости и РБК, посвященные экономике спорта.

На всех этих ресурсах можно найти финансовые показатели отечественных и зарубежных футбольных клубов, аналитику и расчеты по футбольному рынку. Используя эти данные, я предлагаю применить полученные навыки, рассчитав финансовые показатели или, например, оценив стоимость «живого» футбольного клуба.

Любая работа по финансам имеет неприятное свойство быстро устаревать — меняется налоговое регулирование, требования регуляторов (например, правила лицензирования РФС или финансовый fair play УЕФА). Поэтому я призываю читателей быть внимательными и по возможности проверять отдельные нюансы.

В целом же надеюсь, что это работа окажется полезной и буду рад любой обратной связи — найти мои контакты совсем не сложно.

Приятного «просмотра» и играйте в футбол ©!

БЛАГОДАРНОСТИ

Большинство материала этой книги основано на статьях и исследованиях, подготовленных совместно с моими коллегами и студентами. Соответствующие ссылки будут даны в каждом разделе. Отдельное спасибо за помощь в подготовке материалов:

Воробьеву Анатолию Ивановичу

Корешкову Василию Сергеевичу

Кудиш Алексею Семеновичу

Осокину Никите Андреевичу

Чучиной Евгении Александровне

Глава 1.

ОБЩИЕ ПРИНЦИПЫ ВЕДЕНИЯ БУХГАЛТЕРСКОГО УЧЕТА И СОСТАВЛЕНИЯ ОТЧЕТНОСТИ

Бухгалтерский учет был впервые введен в коммерческую практику в Венеции в конце XIII в. в работе итальянского математика Л. Пачоли: статья «Трактат о счетах и записях» входила в предисловие к энциклопедии по математике. Главным принципом стало правило двойной записи, согласно которому каждая операция отражается по крайней мере на двух бухгалтерских счетах, обеспечивая общий баланс.

Учетный счет (регистр) состоит из двух частей: дебета (левая сторона) счета и кредита (правая сторона). Основным принципом учета при этом является выполнение в любой момент времени равенства (уравнения баланса): Активы (средства) = Пассивы (источники этих средств).

Двойная запись (или бухгалтерская проводка) изменяет обе эти части (либо два раза изменяет одну), обязательно сохраняя баланс. Увеличение активов отражается в дебете счетов, увеличение пассивов в их кредите. Действует закон сохранения: сумма дебетов всех счетов всегда равна сумме их кредитов (обеспечивая нулевое общее сальдо). Если баланса нет, значит, где-то в учете была допущена ошибка. Заметим, что данный закон имеет естественное и даже, если хотите, философское значение. Так, еще М. В. Ломоносов писал: «Все встречающиеся в природе изменения происходят так, что если к чему-либо нечто прибавилось, то это отнимается от чего-то другого»0.

Все бухгалтерские счета имеют номер, наименование и одинаковую структуру — двусторонняя таблица, левая сторона которой называется дебет, а правая — кредит. Каждый счет имеет остаток (сальдо) на начало и конец учетного периода и обороты: дебетовый и кредитовый.

По своему экономическому смыслу все счета разделяются на активные и пассивные. Активные счета — это счета бухгалтерского учета, предназначенные для учета состояния, движения и изменения хозяйственных средств по их видам. На первых отражается информация о средствах, которые имеются в распоряжении организации (наличные деньги, имущество). На активных счетах начальное и конечное сальдо, а также записи, характеризующие увеличение хозяйственных средств, записываются по дебету счета. Записи, характеризующие уменьшение хозяйственных средств, записываются по кредиту счета.

На пассивных счетах учитываются источники формирования имущества, их наличие, состав, движение, а также обязательства. Остатки на пассивных счетах только кредитовые.

Также существуют активно-пассивные счета, которые учитывают одновременно и имущество, и источники его образования, а также меняют конечное сальдо, т. е. в разные отчетные периоды имеют или дебетовое, или кредитовое сальдо. Эти счета используются для одновременных расчетов с различными кредиторами и дебиторами. Оборот по дебету в активно-пассивных бухгалтерских счетах отражает увеличение дебиторской задолженности или уменьшение кредиторской задолженности, а оборот по кредиту, в свою очередь, показывает увеличение кредиторской задолженности или уменьшение дебиторской задолженности.

На забалансовых счетах обобщается информация о наличии и движении ценностей, не принадлежащих организации, но временно находящихся в ее пользовании или распоряжении. К ним, например, относятся: арендованные основные средства, товарно-материальные ценности, принятые на ответственное хранение, списанная в убыток задолженность неплатежеспособных дебиторов.

На данном этапе нам пришлось ввести сразу несколько новых терминов, которые неподготовленному человеку могут показаться не совсем понятными. Не пугайтесь, цель этой книги — не сделать из каждого читателя бухгалтера, а заложить основы понимания бухгалтерской отчетности, научиться «читать» ее. В следующих разделах мы рассмотрим несколько простых примеров, которые помогут во всем разобраться. Более подробную информацию можно получить в нормативных документах:

• Федеральный закон от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете»;

• приказ Министерства финансов РФ от 29 июля 1998 г. № 34н «Об утверждении положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ»;

• приказ Министерства финансов РФ от 31 октября 2000 г. № 94н «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению».

Выше перечислены нормативные документы, регламентирующие учет по российским стандартам бухгалтерского учета (РСБУ). Также существуют международные стандарты финансовой отчетности — МСФО (IFRS) и американские стандарты GAAP (Generally Accepted Accounting Principles — общепризнанные принципы бухгалтерского учета). Несмотря на действующие на территории России федеральные программы по сближению стандартов учета МСФО и РСБУ, до сих пор между ними существуют серьезные различия. В международных стандартах экономическое содержание операций преобладает над юридической формой, тогда как в российских — наоборот. В спорных вопросах МСФО оставляет место профессиональному суждению, в РСБУ приоритет имеет первичный документ, сопровождающий транзакцию. Еще одно важное различие — концепция временной стоимости денег и дисконтирование, редко применяющиеся в РСБУ. Данные отличия влияют на полезность финансовой отчетности для внешних пользователей.

Далее мы рассмотрим основные формы и статьи отчетности, а также приведем практический пример отражения операций в бухгалтерском учете.

Бухгалтерская отчетность организаций состоит из:

1) бухгалтерского баланса;

2) отчета о финансовых результатах;

3) отчета об изменениях капитала;

4) отчета о движении денежных средств;

5) отчета о целевом использовании средств;

6) приложений и пояснений.

Основное внимание мы уделим трем формам: балансу, отчету о финансовых результатах и отчету о движении денежных средств.

1.1. Бухгалтерский баланс

Бухгалтерский баланс характеризует финансовое положение организации по состоянию на отчетную дату и состоит из актива и пассива, которые, как мы уже выяснили, уравновешивают друг друга.

Активы — это хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов ее хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем. В свою очередь, будущие экономические выгоды — это потенциальная возможность активов прямо или косвенно способствовать притоку денежных средств в организацию. Считается, что актив принесет в будущем экономические выгоды организации, когда он может быть:

• использован обособленно или в сочетании с другим активом в процессе производства продукции, работ, услуг, предназначенных для продажи;

• обменян на другой актив;

• использован для погашения обязательства;

• распределен между собственниками организации.

Также приобретение активов может осуществляться в целях обеспечения безопасности или в целях защиты окружающей среды. Хотя приобретение таких объектов и не приводит непосредственно к увеличению будущих экономических выгод от использования конкретного актива, оно может быть необходимо для получения будущих экономических выгод от использования других принадлежащих ему активов.

Обязательство (пассив) — это существующая на отчетную дату задолженность организации, которая является следствием свершившихся проектов ее хозяйственной деятельности и расчеты по которой должны привести к оттоку активов. Обязательство может возникнуть в силу действия договора или правовой нормы, а также обычаев делового оборота. Отток активов может происходить путем выплаты денежных средств или передачи других активов (оказание услуг). Кроме того, погашение обязательства может происходить в форме замены обязательства одного вида другим; преобразования обязательства в капитал; снятия требований со стороны кредитора.

Активы и обязательства представляются с подразделением в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные. Активы и обязательства представляются как краткосрочные, если срок обращения (погашения) по ним составляет не более 12 месяцев после отчетной даты или продолжительности операционного цикла, если он превышает 12 месяцев. Все остальные активы и обязательства представляются как долгосрочные.

В качестве третьего раздела баланса (1 — внеоборотные (долгосрочные) активы, 2 — оборотные (краткосрочные) активы, 4 — долгосрочные обязательства, 5 — краткосрочные обязательства) фигурируют капитал и резервы. Капитал — это вложения собственников и прибыль, накопленная за все время деятельности организации.

Рассмотрим более подробно отдельные статьи бухгалтерского баланса.

Основные средства — это материальные активы, которые:

• предназначены для использования в процессе производства или поставки товаров и предоставления услуг, при сдаче в аренду или в административных целях;

• предполагаются к использованию в течение более чем одного отчетного периода.

К основным средствам относятся здания, сооружения, машины и оборудование, техника, транспортные средства.

Себестоимость объекта основных средств подлежит признанию в качестве актива, если:

• существует вероятность того, что предприятие получит связанные с данным объектом будущие экономические выгоды;

• себестоимость данного объекта может быть надежно оценена.

Нематериальные активы — это немонетарные активы, не имеющие физической формы. Аналогично основным средствам себестоимость нематериального актива может быть признана в качестве актива, если существует вероятность получения экономических выгод, связанных с данным активом, а также себестоимость актива может быть достоверно оценена.

Амортизация

Стоимость основных средств и нематериальных активов должна постепенно списываться (амортизироваться). Амортизация — это систематическое распределение стоимости актива на протяжении срока его полезного использования. В результате списания формируется остаточная стоимость актива — расчетная сумма, которую организация получила бы на текущий момент от выбытия актива после вычета предполагаемых затрат на выбытие.

Срок полезного использования — это:

• период времени, на протяжении которого, как ожидается, актив будет иметься в наличии для использования предприятием, либо

• количество единиц продукции или аналогичных единиц, которые предприятие ожидает получить от использования актива.

Амортизация может начисляться четырьмя методами.

1. Линейный — начисление постоянной суммы амортизации на протяжении срока полезного использования актива.

2. Метод единиц производства продукции (пропорционально объему продукции (работ, услуг)) — начисление амортизации на основе ожидаемого использования или ожидаемой производительности.

3. По сумме чисел лет срока полезного использования — годовая норма амортизации определяется исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе — число лет, остающихся до конца срока службы объекта, а в знаменателе — сумма чисел лет срока полезного использования объекта.

4. Способ уменьшаемого остатка — ускоренное начисление амортизации, в результате которого сумма начисляемой амортизации на протяжении срока полезного использования уменьшается. Коэффициент ускоренной амортизации не может быть больше 3 (ст. 259.3 Налогового кодекса РФ). Главным преимуществом нелинейного метода амортизации является возможность увеличения суммы амортизационных отчислений, включаемых в состав расходов, в первые месяцы использования имущества, что, в свою очередь, уменьшает объект налогообложения по налогу на прибыль, который рассчитывается по системе «доходы минус расходы».

Рассмотрим порядок применения различных методов амортизации на простом примере.

Пример 1. Футбольный клуб приобрел автобус стоимостью 1 млн руб. Срок полезного использования равен 5 годам, либо 500 тыс. км пробега. Для ускоренного начисления амортизации установлен коэффициент 2. Рассчитаем амортизацию и остаточную стоимость для каждого из 5 лет службы.

Расчеты представлены ниже.

| Норма |

1-й год |

2-й год |

3-й год |

4-й год |

5-й год |

||||||

| Отчисления |

ОС* |

Отчисления |

ОС |

Отчисления |

ОС |

Отчисления |

ОС |

Отчисления |

ОС |

||

| Линейный |

20% |

200 000 |

800 000 |

200 000 |

600 000 |

200 000 |

400 000 |

200 000 |

200 000 |

200 000 |

0 |

| Пропорционально объему продукции |

500 000 |

120 000 |

100 000 |

110 000 |

90 000 |

80 000 |

|||||

| 240 000 |

760 000 |

200 000 |

560 000 |

220 000 |

340 000 |

180 000 |

160 000 |

160 000 |

0 |

||

| По сумме чисел лет |

15 |

333 333 |

666 666 |

266 666 |

400 000 |

2000 00 |

200 000 |

133 333 |

66 666 |

66 666 |

0 |

| Уменьшение остатка |

40% |

400 000 |

600 000 |

240 000 |

360 000 |

144 000 |

216 000 |

86 400 |

129 600 |

51 840 |

77 760 |

* ОС — остаточная стоимость.

Обратите внимание, что если в первых трех методах стоимость объекта основных средств списывается полностью, то при ускоренной амортизации формируется остаток. Согласно ст. 259 Налогового кодекса РФ в случае если суммарный баланс амортизационной группы (подгруппы) становится менее 20 тыс. руб., в месяце, следующем за месяцем, когда указанное значение было достигнуто, налогоплательщик вправе ликвидировать указанную группу (подгруппу), при этом значение суммарного баланса относится на внереализационные расходы текущего периода.

По истечении срока полезного использования объекта амортизируемого имущества налогоплательщик может исключить данный объект из состава амортизационной группы (подгруппы) без изменения суммарного баланса этой амортизационной группы (подгруппы) на дату вывода этого объекта амортизируемого имущества из ее состава. При этом начисление амортизации исходя из суммарного баланса этой амортизационной группы (подгруппы) продолжается.

Метод расчета нелинейной амортизации позволяет списать довольно большую сумму от первоначальной стоимости в затраты с первых месяцев эксплуатации. Но далее сумма таких отчислений уменьшается, и списывать объект, возможно, придется дольше срока эксплуатации. В этом случае налогоплательщик вправе принять решение о возврате на линейный метод. При этом переход от нелинейного метода к линейному возможен не чаще одного раза в 5 лет (п. 1 ст. 259 Налогового кодекса РФ).

Использование нелинейного метода может привести к уменьшению налоговой базы по налогу на прибыль и имущество. Но эффективность данного способа зависит от состояния амортизируемого имущества. Если большая часть срока полезного использования уже прошла, то сумма месячной амортизации будет меньше исчисляемой линейным методом. Об использовании данного способа стоит задуматься, если планируется приобретение дорогостоящих активов или предстоит замена большей части оборудования. К недостаткам этого метода стоит отнести появляющиеся расхождения, возникающие в бухгалтерском и налоговом учете (учет для целей исчисления налога на прибыль) при применении нелинейной амортизации.

Основные средства и нематериальные активы входят в состав внеоборотных активов. Далее рассмотрим состав активов оборотных.

Запасы — это активы:

• предназначенные для продажи в ходе обычной деятельности;

• находящиеся в процессе производства для такой продажи;

• либо находящиеся в виде сырья или материалов, которые будут потребляться в процессе производства или предоставления услуг.

По мере использования стоимость запасов списывается в себестоимость с помощью одного из двух методов.

1. По стоимости первых по времени приобретения (FIFO — first in first out): в первую очередь списываются те запасы, которые были приобретены раньше.

2. По средней себестоимости: рассчитывается средняя себестоимость приобретенных за отчетный период запасов.

Рассмотрим применение этих методов на простом примере.

Пример 2. Ниже представлена история закупок футбольных мячей и расчет стоимости остатка на конец года.

| Количество |

Цена, руб. |

Сумма, руб. |

|

| Остаток на начало года |

20 |

1000 |

20 000 |

| 1 марта |

15 |

1100 |

16 500 |

| 1 июня |

25 |

1150 |

28 750 |

| 1 сентября |

10 |

1200 |

12 000 |

| 1 декабря |

10 |

1250 |

12 500 |

| Итого |

80 |

||

| Списано |

50 |

||

| Остаток на конец 2012 г. |

30 |

||

| Стоимость запасов на конец периода, FIFO |

36 000 |

||

| Стоимость запасов на конец периода, средняя |

33 656 |

||

Еще одна важная статья оборотных активов — это дебиторская задолженность (англ.: accounts receivable), сумма долгов, причитающихся предприятию от должников (дебиторов). Другими словами, это то, что должны нам. Противоположная статья в составе пассивов — это кредиторская задолженность (accounts payable) — сумма задолженности организации, или то, что должны мы.

Признание дебиторской и кредиторской задолженности в учете соотносится с признанием выручки и себестоимости. Однако международные и российские стандарты учета подходят к этому вопросу несколько иначе.

В соответствии с МСФО дебиторская задолженность признается тогда, когда продавец выполнит все свои обязательства по договору, а выгоды и риски, связанные с собственностью на товары, будут переданы покупателю. В свою очередь, ПБУ 9/99 «Доходы организации» гласит, что отражение актива происходит в момент перехода юридического права собственности, а не в момент передачи рисков и выгод. Аналогичные отличия свойственны и для признания кредиторской задолженности.

Теперь, когда мы рассмотрели основные статьи баланса, можно вернуться к счетам бухгалтерского учета и на простом примере разобрать порядок отражения операций в учете.

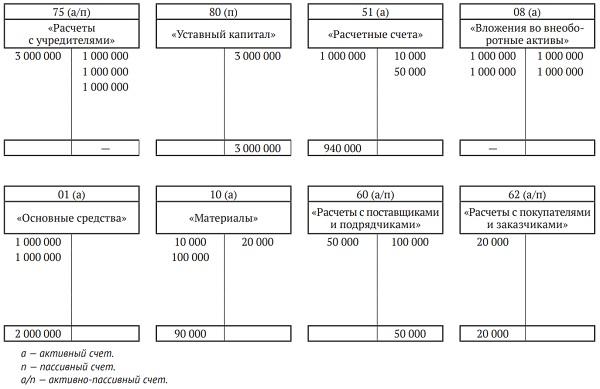

Пример 3. Отразим в учете следующие операции.

1. Взносы учредителей в уставный капитал:

учредитель 1 — 1 млн руб. (наличные деньги) Д-т 51 К-т 75

учредитель 2 — офисное оборудование (стоимость — 1 млн руб.) Д-т 08 К-т 75

учредитель 3 — помещение (стоимость — 1 млн руб.) Д-т 08 К-т 75

Д-т75 К-т 80 — сформирован уставный капитал

Д-т 01 К-т 08 — офисное оборудование введено в эксплуатацию

Д-т 01 К-т 08 — помещение введено в эксплуатацию

2. Приобретены канцелярские принадлежности за наличный расчет на сумму 10 тыс. руб. Д-т 10 К-т 51

3. Приобретена мебель с рассрочкой платежа на сумму 100 тыс. руб. Д-т 10 К-т 60

4. Частично погашена кредиторская задолженность за приобретенную мебель (50 тыс. руб.) Д-т 60 К-т 51

5. Часть мебели на сумму 20 тыс. руб. продана за ненадобностью (деньги не получены) Д-т 62 К-т 10

Сформируем бухгалтерский баланс

| Актив |

|

| Внеоборотные активы |

2 000 000 |

| Основные средства |

2 000 000 |

| Оборотные активы |

1 050 000 |

| Запасы |

90 000 |

| Дебиторская задолженность |

20 000 |

| Денежные средства |

940 000 |

| БАЛАНС |

3 050 000 |

| Пассив |

|

| Капитал и резервы |

3 000 000 |

| Уставный капитал |

3 000 000 |

| Долгосрочные обязательства |

0 |

| Краткосрочные обязательства |

50 000 |

| Кредиторская задолженность |

50 000 |

| БАЛАНС |

3 050 000 |

1.2. Отчет о финансовых результатах

Отчет о финансовых результатах содержит информацию о доходах, расходах и прибыли организации.

По своей структуре этот документ предполагает «движение» от выручки компании к чистой прибыли (доходы минус расходы). Рассмотрим кратко основные статьи отчета о финансовых результатах.

Выручка — это общие доходы организации, по-другому может называться оборотом компании.

Себестоимость — это стоимость изготовления продукции (услуг).

Коммерческие расходы — это расходы организации, связанные со сбытом продукции (реклама, маркетинг).

Управленческие расходы — это расходы, связанные с управлением организацией.

Прибыль (убыток) от продаж — это разница между валовой прибылью, коммерческими и управленческими расходами.

Далее указываются проценты к получению, проценты к уплате, прочие доходы и расходы.

Итогом является чистая прибыль за отчетный период до уплаты налога на прибыль. Сам налог указывается отдельной строкой, после чего уже фиксируется чистая прибыль.

Признание выручки МСФО также связывают с переходом рисков и выгод по продаваемому объекту. В соответствии с ПБУ 9/99 «Доходы организации» выручка не может быть признана до перехода права собственности.

При оказании услуг выручка может признаваться компанией, если доходы, расходы и степень завершенности проекта могут быть достоверно оценены, а также существует вероятность того, что экономические выгоды, связанные с операцией, поступят к компании (это требования МСФО).

При этом всегда работает принцип начисления, согласно которому доходы и расходы признаются и отражаются в учете в момент их осуществления, а не по мере получения или выплаты денежных средств.

В отчетности, составленной по МСФО, используются следующие аббревиатуры:

• EBITDA — Earnings before Interest, Taxes, Depreciation and Amortization (англ.), прибыль до вычета расходов по уплате налогов, процентов и начисленной амортизации. Используется для оценки того, насколько прибыльна основная деятельность компании, т. е. независимо от ее задолженности, а также от метода начисления амортизации;

• EBIT — Earnings before Interest and Taxes, прибыль до уплаты процентов и налогов, операционная прибыль;

• EBT — Earnings before Interest and Tax, прибыль до уплаты налогов.

1.3. Отчет о движении денежных средств

Отчет о движении денежных средств обобщает данные о денежных средствах, а также о высоколиквидных финансовых вложениях (которые могут быть легко обращены в заранее известную сумму денежных средств и подвержены незначительному риску изменения стоимости). Основное предназначение этой формы — показать изменение «живых», т. е. наличных денег. Если в отчете о финансовых результатах операции отражаются исходя из принципа начисления (отражение в учете после перехода права собственности и (или) рисков вне зависимости от притока или оттока денежных средств), то в отчете о движении денежных средств можно увидеть, какое влияние совершаемые операции оказали на остаток наличных денег. Для любой организации это является крайне важным вопросом. Ведь наличие в составе активов дебиторской задолженности еще не означает, что компания гарантированно получит эти деньги (так же как и кредиторская задолженность не всегда оказывается погашенной), а наличные деньги всегда остаются наличными деньгами со всеми вытекающими последствиями.

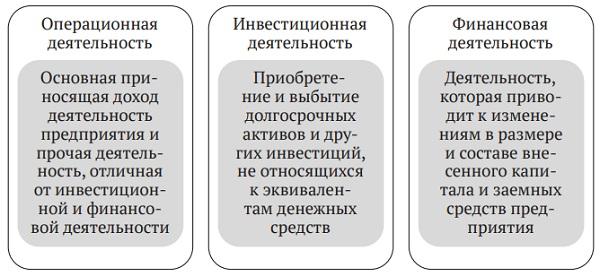

В зависимости от характера операций, с которыми они связаны, а также от того, каким образом информация о них используется для принятия решений пользователями бухгалтерской отчетности организации, денежные потоки организации классифицируются как текущие, инвестиционные и финансовые (рис. 4).

Рис. 4. Структура отчета о движении денежных средств

Денежные потоки организации от операций, связанных с осуществлением обычной деятельности, приносящей выручку, классифицируются как денежные потоки от текущих операций. Информация о денежных потоках от текущих операций показывает уровень обеспеченности организации денежными средствами, достаточными для погашения кредитов, поддержания деятельности на уровне существующих объемов производства, выплаты дивидендов и новых инвестиций без привлечения внешних источников финансирования. Примерами денежных потоков от текущих операций являются:

• поступления от продажи покупателям продукции и товаров, выполнения работ, оказания услуг;

• платежи поставщикам за сырье, материалы, работы, услуги;

• оплата труда работников организации.

Денежные потоки организации от операций, связанных с приобретением, созданием или выбытием внеоборотных активов организации, классифицируются как денежные потоки от инвестиционных операций. Такая информация показывает пользователям бухгалтерской отчетности уровень затрат, осуществленных для приобретения или создания внеоборотных активов, обеспечивающих денежные поступления в будущем.

Примерами денежных потоков от инвестиционных операций являются:

• платежи поставщикам (подрядчикам) и работникам организации в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов, в том числе затраты на научно-исследовательские, опытно-конструкторские и технологические работы;

• поступления от продажи внеоборотных активов;

• платежи и поступления в связи с приобретением акций (долей участия) в других организациях, за исключением финансовых вложений, приобретаемых с целью перепродажи в краткосрочной перспективе;

• предоставление и возврат займов другим лицам;

• платежи и поступления в связи с приобретением долговых ценных бумаг, за исключением финансовых вложений, приобретаемых с целью перепродажи в краткосрочной перспективе;

• дивиденды и аналогичные поступления от долевого участия в других организациях;

• поступления процентов по долговым финансовым вложениям, за исключением приобретенных с целью перепродажи в краткосрочной перспективе.

Денежные потоки от операций, связанных с привлечением финансирования на долговой или долевой основе, приводящих к изменению величины и структуры капитала, классифицируются как денежные потоки от финансовых операций. Информация о таких операциях обеспечивает основу для прогнозирования требований кредиторов и акционеров в отношении будущих денежных потоков, а также будущих потребностей в привлечении долгового и долевого финансирования. Примерами денежных потоков от финансовых операций являются:

• денежные вклады собственников (участников), поступления от выпуска акций, увеличения долей участия;

• уплата дивидендов и иных платежей по распределению прибыли в пользу собственников (участников);

• поступления и платежи от выпуска облигаций, векселей и других долговых ценных бумаг;

• получение и возврат кредитов и займов от других лиц.

Денежные потоки организации, которые не могут быть однозначно классифицированы, относятся к денежным потокам от текущих операций.

Платежи и поступления от одной операции могут относиться к разным видам денежных потоков. Например, уплата процентов является денежным потоком от текущих операций, а возврат основной суммы долга является денежным потоком от финансовых операций.

Денежный поток от операционной деятельности может быть построен двумя методами: прямым и косвенным. Первый подразумевает раскрытие основных видов денежных поступлений и платежей на основании учетных записей компании по следующей схеме.

| Выручка |

|

| + |

Уменьшение дебиторской задолженности |

| – |

Себестоимость |

| – |

Увеличение запасов |

| + |

Увеличение кредиторской задолженности |

| – |

Коммерческие и управленческие расходы |

| – |

Уплата процентов |

| – |

Уплата налога на прибыль |

| + |

Увеличение задолженности по налогу на прибыль |

Обратите внимание, что в данном случае учитывается изменение статей бухгалтерской отчетности. Например, уменьшение дебиторской задолженности отражается со знаком «+», так как с точки зрения движения денежных средств снижение суммы долгов наших дебиторов означает не что иное, как их погашение, следовательно, деньги пришли в компанию. Соответственно, увеличение дебиторской задолженности означает, что мы не получили деньги за отгруженные нами товары (оказанные услуги) и отразили причитающуюся сумму как дебиторскую задолженность. С кредиторской задолженностью (то, что должны мы) ситуация будет обратной. Для футбольных клубов эти две статьи имеют существенное значение с точки зрения отражения операций по переходам футболистов.

Косвенный метод подразумевает обратный порядок действий. Если в рамках прямого метода мы двигались от выручки, то теперь отправной точкой станет чистая прибыль или убыток, которые должны быть скорректированы с учетом результатов операций неденежного характера, любых отсрочек или начислений прошлых периодов или будущих операционных денежных поступлений и платежей.

| Чистая прибыль |

|

| + |

Амортизация |

| + |

Уменьшение дебиторской задолженности |

| + |

Увеличение кредиторской задолженности |

| – |

Увеличение запасов |

| + |

Увеличение задолженности по налогу на прибыль |

Рассмотрим составление отчета о движении денежных средств прямым и косвенным методом на примере.

Пример 4. Нам даны баланс и отчет о финансовых результатах.

| Отчет о финансовых результатах |

2016 г. |

2015 г. |

Изменение |

| Выручка |

10 213 |

10 359 |

–146 |

| Себестоимость |

4 596 |

5 242 |

–646 |

| Амортизация |

930 |

510 |

|

| Валовая прибыль |

4 687 |

4 607 |

80 |

| Коммерческие расходы |

266 |

542 |

–276 |

| Управленческие расходы |

321 |

487 |

–166 |

| Прибыль от операционной деятельности |

4 100 |

3 578 |

522 |

| Проценты уплаченные |

400 |

80 |

320 |

| Прибыль до налогообложения |

3 700 |

3 498 |

202 |

| Налог на прибыль |

888 |

840 |

48 |

| Чистая прибыль |

2 812 |

2 658 |

154 |

| Баланс |

2016 г. |

2015 г. |

Изменение |

| Внеоборотные активы |

12 199 |

6 729 |

5 470 |

| Основные средства |

12 199 |

6 729 |

5 470 |

| Оборотные активы |

6 490 |

4 388 |

2 102 |

| Торгово-материальные запасы |

2 320 |

1 550 |

770 |

| Дебиторская задолженность |

2 553 |

1 944 |

609 |

| Денежные средства и их эквиваленты |

1 617 |

894 |

723 |

| АКТИВ |

18 689 |

11 117 |

7572 |

| Капитал и резервы |

11 756 |

8 014 |

3 742 |

| Акционерный капитал |

2 000 |

2 000 |

0 |

| Нераспределенная прибыль |

9 756 |

6 014 |

3 742 |

| Краткосрочные обязательства |

1 933 |

2103 |

–170 |

| Кредиторская задолженность |

1 045 |

1 263 |

–218 |

| Обязательства по уплате налогов |

888 |

840 |

48 |

| Долгосрочные обязательства |

5 000 |

1 000 |

4 000 |

| Долгосрочный кредит |

5 000 |

1 000 |

4 000 |

| ПАССИВ |

18 689 |

11 117 |

7 572 |

Построим отчет о движении денежных средств прямым и косвенным методами.

| ПРЯМОЙ МЕТОД |

|

| Операционная деятельность |

|

| Выручка |

10 213 |

| Увеличение дебиторской задолженности |

–609 |

| Себестоимость |

–4 596 |

| Увеличение запасов |

–770 |

| Уменьшение кредиторской задолженности |

–218 |

| Коммерческие расходы |

–266 |

| Управленческие расходы |

–321 |

| Уплата процентов |

–400 |

| Уплата налога на прибыль |

–888 |

| Увеличение обязательств по налогу на прибыль |

48 |

| Чистый денежный поток по операционной деятельности |

2 193 |

| Инвестиционная деятельность |

|

| Увеличение основных средств |

–5 470 |

| Чистый денежный поток по инвестиционной деятельности |

–5 470 |

| Финансовая деятельность |

|

| Увеличение кредитов |

4 000 |

| Чистый денежный поток по финансовой деятельности |

4 000 |

| Чистое изменение денежных средств за период |

723 |

| Остаток денежных средств на начало периода |

894 |

| Остаток денежных средств на конец периода |

1 617 |

| КОСВЕННЫЙ МЕТОД |

|

| Чистая прибыль |

2 812 |

| Амортизация (добавляем амортизацию, которая является «неденежным»расходом и была вычтена из чистой прибыли) |

930 |

| Увеличение запасов |

–770 |

| Увеличение дебиторской задолженности |

–609 |

| Уменьшение кредиторской задолженности |

–218 |

| Увеличение обязательств по налогам |

48 |

| Чистый денежный поток по операционной деятельности |

2 193 |

| Инвестиционная деятельность |

|

| Увеличение основных средств |

–5 470 |

| Чистый денежный поток по инвестиционной деятельности |

–5 470 |

| Финансовая деятельность |

|

| Увеличение кредитов |

4 000 |

| Чистый денежный поток по финансовой деятельности |

4 000 |

| Чистое изменение денежных средств за период |

723 |

| Остаток денежных средств на начало периода |

894 |

| Остаток денежных средств на конец периода |

1 617 |

Обратите внимание на то, что остаток денежных средств на конец периода должен совпадать с остатком денежных средств, указанном в разделе «Текущие активы бухгалтерского баланса».

В пояснительной записке к отчетности приводится краткая характеристика деятельности организации, основные показатели и факторы, повлиявшие в отчетном периоде на финансовые результаты деятельности организации, а также решения по итогам рассмотрения годовой бухгалтерской отчетности и распределения чистой прибыли, т. е. соответствующая информация, полезная для получения более полной и объективной картины о финансовом положении отчитывающейся организации, финансовых результатах и изменениях в финансовом положении. В пояснительной записке в обязательном порядке приводится информация об органах управления и надзорных органах отчитывающейся организации. Также приводятся сведения о среднегодовой численности персонала отчитывающейся организации.

Теперь, когда мы рассмотрели базовые принципы ведения бухгалтерского учета и составления отчетности, можно переходить к специфике отчетности футбольных клубов.

[0] Ломоносов М. В. Письмо к Л. Эйлеру. 1748 г. // Полн. собр. соч. М.–Л.: Изд-во АН СССР, 1950–1959. Т. 2. С. 183.

Глава 2.

ОСОБЕННОСТИ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ ФУТБОЛЬНЫХ КЛУБОВ1

Для начала рассмотрим отдельные факторы, которые определяют специфику бухгалтерской отчетности футбольных клубов.

Организационно-правовая форма косвенно влияет на процесс формирования отчетности (необходимость в ее составлении, публикации, аудите). По данным сравнительного отчета Союза европейских футбольных ассоциаций (УЕФА) по лицензированию европейских футбольных клубов за 2020 г., большинство из 716 футбольных клубов (378) находилось в частной собственности, 280 — зарегистрированы в форме ассоциаций или фондов, 38 находились под контролем государства, 20 — имели листинг на бирже.

Необходимо отметить, что данные цифры могут быть скорректированы по итогам более глубокого анализа структуры собственности. Например, для стран Восточной Европы (включая Россию) очевидно большей будет доля государственных клубов. Несмотря на то, что номинально клуб может принадлежать частным лицам, либо быть зарегистрированным как фонд, финансирование часто поступает из бюджетных источников.

Выбор формы регистрации в первую очередь определяется степенью раскрытия информации и необходимостью публикации финансовой отчетности (кроме требований к аудиту для целей лицензирования УЕФА). Например, к публичным клубам предъявляются дополнительные требования в отношении составления финансовой отчетности (не менее 75% бизнеса компании должно быть подтверждено в отчетности за предыдущие 3 года, необходим контроль за большей частью активов эмитента в течение 3 лет), ее аудита (аудиторское заключение без оговорок в течение последних 3 лет), также необходимо соответствовать требованиям биржи (например, для выхода на лондонскую биржу необходимо одобрение документов компании в Листинговом агентстве Великобритании (англ.: UK Listing authority). Более подробно процедура выхода на IPO будет рассмотрена в соответствующем разделе.

Финансовый год футбольных клубов часто привязан к началу и окончанию футбольного сезона. Большинство закрывают финансовый год не 31 декабря, а 30 июня, т. е. отчетный период длится с 1 июля по 30 июня следующего года. Некоторые клубы (например, «Арсенал», «Ливерпуль», турецкие футбольные клубы) «закрываются» 31 мая. Это связано с учетом трансфера игроков: так как сделки купли-продажи игроков учитываются отдельно, совершить закрытие проще до начала «трансферного окна». Однако есть и обратная сторона: при закрытии в мае иногда трудно достоверно учесть бонусы и выплаты игрокам по результатам сезона, а также поступления от спонсоров, так как они могут измениться. В итоге приходится прибегать к оценке данных показателей, в связи с чем 30 июня является более популярной датой окончания финансового года.

Однако есть клубы, которые используют конец календарного года (31 декабря) в качестве отчетной даты. Например, «Милан», «Шальке», «Дженоа», бразильские клубы. Такое закрытие неудобно с точки зрения анализа и сопоставимости финансовой отчетности с другими клубами, так как закрытие происходит в середине сезона. Многие показатели (например, выручка, зарплата) не финализированы и существенно меняются к концу сезона. Выбор именно этой даты может быть вызван разными факторами: например, итальянская холдинговая компания Fininvest S.p.A., основателем которой является семья Берлускони, выступает в качестве материнской компании футбольного клуба «Милан», чья отчетность консолидируется в составе группы компаний. В связи с этим для целей консолидации отчетные даты материнской и дочерней компаний совпадают.

Отчетный период футбольных клубов Уэльса, Ирландии и Финляндии заканчивается 30 ноября, а у клубов Аргентины — в июне или октябре в соответствии с футбольным сезоном. В России футбольные клубы «закрываются» 31 декабря в связи с требованием налоговых органов о предоставлении бухгалтерской и налоговой отчетности.

Периметр отчетности. Клубы часто организованы как холдинги или группы. Холдинг обычно включает в себя сам футбольный клуб, а также другие компании, которые обслуживают футбольный бизнес (стадион, мерчандайзинг, кейтеринг и т. д.). Например, «Боруссия Дортмунд» и «Бавария» собирают некоторые коммерческие доходы со стадиона на одно юридическое лицо, доходы от кейтеринга — на другое и т. д. Отличие финансового результата футбольного клуба по отдельности от результата всего концерна может быть существенным.

Так, в консолидированный доход группы Arsenal Holdings plc входит инфраструктурная составляющая — продажа построенного жилищного комплекса на месте бывшего стадиона «Хайбери», которую трудно отнести к футбольной деятельности.

В испанских спортивных ассоциациях ситуация отличается кардинально: например, «Барселона» и «Реал Мадрид» включают в себя несколько спортивных клубов (футбольный, баскетбольный и т. д.). Стоит отметить, что клубы раскрывают информацию по видам деятельности как в отчете о финансовых результатах (выручка, расходы на зарплату персонала), так и в бухгалтерском балансе (стоимость игроков конкретного вида спорта, стоимость стадионов). Однако некоторые административные расходы или государственные льготы попадают в графу «Прочее» без разделения, что дает возможность манипулировать финансовым результатом конкретного сегмента.

Как правило, организационная структура клубов включает несколько дочерних компаний, что также дает возможность для манипуляций с финансовой отчетностью. Попытку регламентировать данную проблему предпринял УЕФА при введении правил финансового «fair play».

Далее рассмотрим отдельные статьи бухгалтерского баланса и отчета о финансовых результатах футбольных клубов.

2.1. Нематериальные активы

Данная статья отчетности является, пожалуй, самой противоречивой в бухгалтерском балансе футбольных клубов, если речь идет о достоверности и объективности информации.

Главным активом, который учитывается в данном разделе отчетности футбольных клубов, являются контракты игроков.

2.1.1. Бухгалтерский учет трансферных контрактов игроков

Сточки зрения бухгалтерского учета, приобретая игрока, клуб покупает не самого футболиста, а контракт с ним, который заключается на определенный срок. В стоимость игрока включаются все затраты, связанные с приобретением его трансфера: комиссии клубам, воспитавшим игрока, лиге, агентам и т. д. При этом любые вознаграждения игрокам (например, «подъемные») должны отражаться в виде расходов на оплату труда, а не в виде расходов на приобретение регистрации игрока. Аналогично стоимость заемных средств, привлеченных для приобретения трансфера, следует учитывать как расходы на финансирование, а не как расходы на приобретение регистрации игрока.

Различие между футбольными игроками и прочим персоналом состоит в том, что за игроков уплачивается трансферная стоимость, а это значит, что их стоимость может быть достоверно определена и, как следствие, они классифицируются в качестве нематериальных активов. Российские клубы руководствуются отечественными стандартами бухгалтерского учета и отражают трансферы игроков в составе расходов будущих периодов с последующим равномерным списанием на текущие расходы.

В учете европейских клубов стоимость трансфера распределяется равномерно по сроку контракта (амортизируется). В том случае, если игрок контракт продляет, оставшаяся стоимость по балансу делится равномерно на срок нового соглашения. Если игрока продают, то прибыль фиксируется не по полученным от покупателя деньгам, а исходя из стоимости по балансу. При этом следует учитывать, что игрок, пришедший в клуб из собственной академии, в балансе вообще никак не отражается, зато в случае его продажи клуб получает 100-процентную прибыль. Наконец, по игрокам, переданным в аренду, амортизацию начисляет тот клуб, которому они принадлежат.

Единственный вопрос, который остается открытым, это метод начисления амортизации. Правила финансового «fair play» предписывают только «систематическое начисление амортизации». Стандарт IAS 38 гласит: «…Используемый метод начисления амортизации должен отражать ожидаемый характер потребления будущих экономических выгод от актива. Если ожидаемый характер невозможно достоверно определить, следует применять линейный метод…». И большинство клубов действительно следует линейному методу. Однако итальянский «Наполи» стал в своем роде первопроходцем: в клубе используется регрессивный метод, т. е. 5-летний контракт амортизируется в первый год на 40%, затем на 30, 20, 70% и всего на 3% в последний год. Возможно, это больше соответствует футбольной логике: учитывается старение игрока и потеря стоимости с течением времени. Однако на практике может сложиться и обратная ситуация: игрок будет набирать форму, а его стоимость будет расти.

Как только у руководства клуба появляется намерение продать игрока и вероятность продажи становится высокой, амортизация по его контракту прекращается, а его остаточная стоимость реклассифицируется из нематериальных активов в активы, удерживаемые для продажи. Например, в отчетности «Манчерстер Юнайтед» есть следующая фраза: «…активы (в основном контракты игроков) классифицируются как «активы, удерживаемые для продажи», когда возмещение их остаточной стоимости планируется осуществить через сделку по продаже данного актива и продажа является высоко вероятной. Высокая вероятность наступает тогда, как клуб активно пропагандирует данную сделку и получает безусловное предложение по покупке до конца отчетного периода…».

Рассмотрим пример начисления амортизации на контракт игрока линейным способом.

Пример 5. Футбольный клуб Х с 1 июля 2013 г. продал трансфер своего воспитанника в клуб У за 5 млн евро. Подъемные составили 1 млн евро, вознаграждение агента — 1,5% от трансферной стоимости. Срок контракта — 5 лет (сезонов). Заработная плата игрока — 2 млн евро в год. Игрок провел в клубе 5 месяцев, после чего был отдан в аренду в клуб Z до окончания сезона за 0,5 млн евро. Годовая зарплата игрока осталась той же, но платил ее клуб-арендатор. По окончании сезона трансфер игрока был выкуплен клубом Z за 3 млн евро. Срок контракта — 2 года. Заработная плата — 1,5 млн евро. Подъемные не выплачивались. Вознаграждение агента — 0,5% от трансферной стоимости. Игрок отработал в клубе Z весь контракт, после чего перешел в клуб Т в качестве свободного агента. Срок контракта — 4 года. Заработная плата осталась той же. Все 4 года он провел в клубе Т, после чего завершил карьеру. Рассчитаем финансовый результат для всех четырех упомянутых клубов.

| Х (клуб фиксирует чистую прибыль, так как продает воспитанника) |

5 000 000 |

| У Стоимость покупки трансфера (стоимость трансфера плюс вознаграждение агента без учета подъемных) Подъемные Заработная плата (за 5 месяцев) Амортизация (за 5 месяцев) Аренда Продажа трансфера Итоговый результат (амортизация учитывается с знаком «+», так как показывает, что игрок отрабатывает контракт) |

5 075 000 1 000 000 833 333 422 917 500 000 3 000 000 –2 985 417 |

| Z Стоимость покупки трансфера Заработная плата (с учетом периода, когда игрок был арендован) Амортизация Аренда Продажа трансфера Итоговый результат |

3 015 000 4 166 667 3 015 000 500 000 0 –4 666 667 |

| T Стоимость покупки трансфера Заработная плата Амортизация Итоговый результат |

0 6 000 000 0 –6 000 000 |

В данном примере необходимо учитывать, что отрицательный финансовый результат далеко не всегда говорит о неэффективности клуба. Итоговый вывод нужно делать в контексте результатов игрока на футбольном поле, которые смогут объяснить или опровергнуть объемы затраченного финансирования.

Еще один момент касается переоценки игроков. Согласно IFRS 38 (п. 75) после признания нематериальный актив должен учитываться по переоцененной стоимости, представляющей собой его справедливую стоимость на дату переоценки за вычетом любой последующей накопленной амортизации и любых последующих накопленных убытков от обесценения. Переоценка должна производиться с такой регулярностью, чтобы на конец отчетного периода балансовая стоимость актива существенно не отличалась от его справедливой стоимости. В свою очередь, справедливая стоимость — это цена, которая была бы получена при продаже актива или уплачена при передаче обязательства при проведении операции на добровольной основе между участниками рынка на дату оценки. Однако при переоценке стоимости игроков следует придерживаться более консервативного подхода. Так, согласно Руководству Российского футбольного союза по лицензированию футбольных клубов балансовая стоимость индивидуального игрока не должна подвергаться переоценке с увеличением стоимости, даже если руководство клуба считает, что его рыночная стоимость выше текущей балансовой стоимости. При этом каждый год вся капитализированная стоимость игроков должна проверяться руководством клуба на предмет ее уменьшения. Если сумма, которую можно получить за того или иного игрока, меньше, чем его стоимость согласно балансу (например, вследствие серьезной травмы), то балансовая стоимость должна быть скорректирована с учетом возмещаемой суммы, а разница должна быть отнесена на убытки от обесценения в отчете о финансовых результатах.

Разные клубы по-разному подходят к раскрытию информации о стоимости игроков. Например, в финансовой отчетности «Ювентуса» содержатся не только общие данные о валовой балансовой стоимости игроков, их накопленной амортизации и чистой балансовой стоимости, раскрытие которых является обязательным, но и опциональные данные по стоимости игроков в разрезе составов (первый состав, прочие профессиональные игроки, молодые игроки и т. д.), а также детализированная информация о стоимости каждого игрока и сроке окончания контракта с ним. Национальные стандарты некоторых стран (в том числе России) позволяют сразу списывать затраты на покупку игрока в отчет о финансовых результатах. Это обусловленотем, что российские стандарты предъявляют более строгие требования к праву собственности на актив. Футбольный клуб имеет только контрольнад игроком, но не имеет права собственности на него, поэтому игрок не может быть признан нематериальным активом. Например, в середине 2000-х гг. «Реал Мадрид» не капитализировал суммы трансферов, а сразу списывал их как «неоперационные расходы» в одном отчетном периоде, таким образом существенно понижая налоговую нагрузку за конкретный год.

Правила финансового «fair play» гласят: «…если национальные стандарты клуба, желающего получить лицензию, разрешают единовременно списывать расходы на приобретение игрока, а не капитализировать их, такой метод учета позволителен и клубу необязательно предоставлять исправленные данные…». Однако с точки зрения безубыточности такой подход невыгоден: в этом случае стоимость приобретения игрока является релевантным расходом и целиком попадает в один отчетный период вместо равномерного распределения в течение всего срока контракта. Что касается определения текущей стоимости игроков, то для ее оценки можно воспользоваться специализированной аналитикой, например, данными такого интернет-ресурса, как http://www.transfermarkt.de. Однако с точки зрения будущего команды больший интерес представляет оценка молодых воспитанников клуба, информация о которых редко находится в открытом доступе.

2.1.2. Ценообразование трансферных контрактов игроков2

Первый прообраз сегодняшней системы регулирования переходов профессиональных футболистов зародился в 1893 году в Англии. На тот момент местная лига ввела обязательное правило, согласно которому игроки могли выступать только за те клубы, в составе которых они числятся согласно протоколу лиги. Следовательно, команды, желавшие привлечь новых футболистов, были вынуждены выплачивать денежную компенсацию за право регистрации спортсмена, заявленного за другой клуб. В случаях когда клубы не были удовлетворены предложенными условиями, сделка не могла состояться. Таким образом, создавались прецеденты, когда спортсмены не могли покинуть свои клубы даже после окончания срока действия трудового договора, поскольку они оставались в их заявках. В свою очередь, клубы-работодатели не желали отпускать спортсменов без компенсации.

В европейском футболе данная практика применялась вплоть до 1995 года, когда Европейский суд постановил, что действующие правила по переходу профессиональных футболистов в другие клубы противоречит закону Европейского союза о свободе перемещения и трудовой деятельности. В результате решения высшей судебной инстанции Европейского союза реформе подверглась вся мировая система регулирования трансферов. В частности, игроки, чьи контракты с клубами истекали по сроку действия, стали иметь возможность переходить в другие команды без каких-либо ограничений.

За последние десятилетия размеры компенсации, выплачиваемой клубами, возросли в несколько раз. За 25 лет стоимость самого дорогого трансфера повысилась в 13,5 раз: если в 1992 году рекордом стали 16,5 млн евро (переход Джанлуки Виалли из «Сампдории» в «Ювентус»), то в 2017 «ПСЖ» заплатил «Барселоне» за Неймара 222 млн.

С точки зрения правого регулирования можно утверждать, что институт трансферов состоялся. Однако экономическая природа переходов футболистов на сегодняшний день не столь однозначна. Механизмы ценообразования на контракты игроков зачастую непонятны не только внешним пользователям, но и самим клубам. За счет этого создается риск переоценки игрока при его покупке и недооценки в случае продажи. Следовательно, клубы рискуют оказаться в сложной финансовой ситуации, поскольку ими приобретается актив, который не способен принести ожидаемую пользу. Особенно остро данная проблема стоит перед клубами с низким объемом коммерческих доходов, к которым можно отнести представителей отечественного футбола.

Помимо этого, растет риск появления теневого трансферного рынка. Летом 2017 года нападающий футбольного клуба «Барселона» Неймар самостоятельно выкупил свой контракт за €222 млн и номинально перешел во французский футбольный клуб «ПСЖ» бесплатно. По неофициальным данным, спортсмен получил средства для расторжения контракта от государственного фонда Катара, который также связан с футбольным клубом «ПСЖ». Подобный механизм трансферной сделки позволил клубу из Франции не отражать данные расходы в составе релевантных расходов в рамках процедуры лицензирования футбольных клубов. Если бы данный трансфер был произведен самим клубом, то он бы не был допущен к участию в европейских турнирах.

Иным возможным механизмом развития теневых сделок на трансферном рынке могут стать арендные соглашения между аффилированными клубами. В современном футболе часто возникают ситуации, когда одно лицо выступает акционером сразу в нескольких клубах, которые могут находиться на разных континентах, и, следовательно, должны следовать правилам различных континентальных федераций. В последние годы на европейском футбольном рынке все более активную роль играют китайские инвесторы, которые успели приобрести команды из Англии, Италии, Испании и других стран. В дальнейшем игроки могут переходить в клубы вне Европы, а затем вновь оказываться в европейском клубе на основе арендного соглашения, предполагающего временную передачу прав на спортсмена без выплаты компенсации. Таким образом, футбольные инстанции заинтересованы в создании прозрачной и объективной системы трансферов для противодействия развитию теневого трансферного рынка.

Основу модели ценообразования трансферов составляет выбор факторов, влияющих на цену контракта.

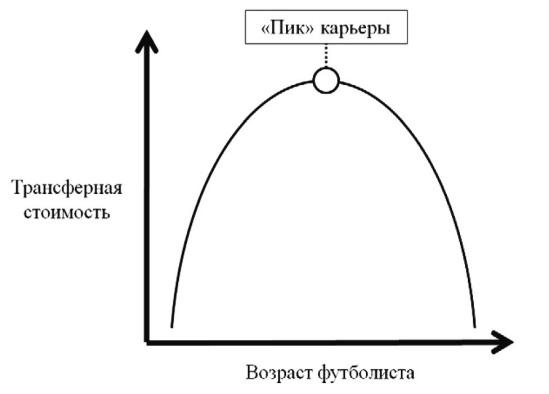

Возраст

Прослеживается определенная взаимосвязь между трансферной стоимостью игроков и их возрастом. Спортсмены переживают условный «пик» карьеры в определенном возрасте, после чего следует неминуемый спад (рис. 5).

Рис. 5. Схематическое изображение параболической связи возраста игроков и их трансферной стоимости

Выступления за клубы

Спортивная статистика является одним из наиболее очевидных факторов, влияющих на формирование стоимости трансферных сделок. В первую очередь это обусловлено тем, что новые игроки привлекаются в команды для решения спортивных задач. Однако не все результативные показатели в футболе определяют стоимость трансферных сделок. Чаще всего к ним относятся голы, забитые в прошлом сезоне и среднее число голов за матч в карьере. Такой индикатор, как число голевых передач, по результатам нескольких исследований, значимость не показывал. Отчасти это объясняется тем фактом, что в футболе не так развита система спортивной статистики, как, например, в бейсболе, из-за чего перечень потенциальных показателей, с помощью которых можно оценить стоимость игрока, сильно ограничен.

Выступления за национальные сборные команды

Помимо участия в турнирах на клубном уровне футболисты также вызываются в составы национальных сборных команд. Защищая цвета собственной страны, игроки могут принимать участие в континентальных и мировых чемпионатах, а также в квалификационных играх. Помимо этого, национальные сборные регулярно проводят товарищеские игры, где чаще всего важен не столько результат, сколько возможность попробовать в составе новых спортсменов или отработать отдельные игровые моменты. Также нужно учитывать, что уровень национальной сборной, за которую выступает игрок, позволяет увеличить стоимость его контракта. Данный фактор может быть измерен при помощи ранга страны в рейтинге мужских сборных по версии международной федерации футбольных ассоциаций (ФИФА).

Популярность спортсмена

В сегодняшних реалиях футбольные клубы конкурируют за новые рынки потребителей. В связи с этим помимо игровых способностей также учитываются коммерческие возможности игроков: количество личных поклонников в социальных сетях, объем заключенных индивидуальных спонсорских контрактов и т. д.

Переговорная сила

Трансферная стоимость контракта игрока не всегда соответствует рыночной стоимости ввиду влияния такого фактора, как переговорная сила. Она является следствием того, что определенный покупатель может оценивать стоимость контракта спортсмена выше по сравнению с рынком (аналог инвестиционной стоимости). Кроме того, клубы, занимающие низкие позиции в своем национальном чемпионате, иногда вынуждены продавать своих игроков за меньшую цену. Для оценки переговорной силы может быть использована вместимость и посещаемость домашнего стадиона клубов, а также объем генерируемой выручки (в случаях когда доходность клубов известна, данная информация может быть использована для увеличения стоимости футболиста).

Игровая позиция

Как правило, руководители клубов склонны выше оценивать контракты тех игроков, чьи результативные действия могут напрямую влиять на результат. В футболе победитель определяется за счет голов. Таким образом, игроки, которые имеют возможность чаще забивать, то есть футболисты атакующих амплуа, оцениваются более высоко. При этом успешное действие защитника (подкат или выигранное единоборство), которое предотвратило взятие ворот, может быть вообще не отражено в статистике матча.

Географический фактор

Зачастую иностранные игроки имеют контракты с более высоким окладом, нежели местные игроки. Примечательно, что с точки зрения спортивных результатов игроки могут показывать примерно идентичные показатели. Привлечение зарубежных футболистов позволяет увеличить географию потенциальных болельщиков и, следовательно, повысить коммерческий потенциал команды. Географический фактор также связан с тем, что в определенных странах существуют правила, создающие преференции для местных спортсменов.

Фактор легионеров

Введение в российском футболе лимита на легионеров, который ограничивает число иностранных спортсменов, которые могут единовременно находиться на поле в официальных матчах, может быть негативно оценено с позиции отечественного трансферного рынка в целом. Увеличение игрового времени для российских игроков не привело к увеличению их продуктивности. Одновременно отечественные клубы не стали больше вкладывать в развитие детско-юношеских школ. В совокупности данные явления привели к тому, что клубы стали переплачивать за трансферы не всегда «качественных» футболистов.

Методика оценки стоимости трансферных контрактов

Для изучения причинно-следственной связи между потенциальными факторами и стоимостью трансфера футболиста может быть использована многофакторная линейная регрессия на базе данных по трансферным сделкам портала transfermarkt.com. Зависимые переменные формируют три основные группы: контрольные переменные, переговорная сила и спортивные показатели. Контрольные переменные позволяют оценить объективные характеристики игрока: возраст, рост, предпочитаемая бьющая нога и игровая позиция. Под переговорной силой в данном случае понимается положение двух клубов, участвующих в сделке. Спортивные показатели отражают успешность действий футболиста на протяжении его карьеры.

В выборку целесообразно включать только сделки по продаже контрактов, не учитывая арендные соглашения. Также не стоит анализировать данные по игрокам, которые долго находились в аренде либо переходили в клуб после окончания арендного соглашения. Характер данных сделок значительно отличается от прямых трансферов. В силу специфических показателей результативности в выборку также не стоит включать трансферы вратарей.

Контрольные переменные

В перечень контрольных переменных включены показатели, которые не зависят ни от клубов, участвующих в сделках, ни от самих спортсменов (табл. 1).

Таблица 1

Перечень контрольных переменных

| Группа факторов |

Показатель |

| Общая информация |

Возраст на момент трансфера (полных лет) |

| Квадрат возраста |

|

| Рост игрока (см) |

|

| Квадрат роста |

|

| Бьющая нога |

Левая нога является предпочитаемой бьющей ногой игрока |

| Правая нога является предпочитаемой бьющей ногой игрока |