автордың кітабын онлайн тегін оқу БУХ.1С, журнал, №9–2025

Содержание:

новости

новые возможности 1С:Бухгалтерии 8

Как в 1С сверять отчетность по НДС через сервис «1С:Сверка 2.0» (эксперты фирмы «1С»)

Загрузка отчетов о продажах юридическим лицам на маркетплейсах в 1С (эксперты фирмы «1С»)

автоматизация учета

НДС налогового агента в 1С при приобретении услуг у иностранца через посредника (эксперты фирмы «1С»)

Учет НДС при УСН в «1С:Бухгалтерии 8»: ответы на вопросы (эксперты фирмы «1С»)

Смена статуса налогоплательщика с «нерезидент» на «резидент» в 1C (эксперты фирмы «1С»)

отчетность

Навигатор по ведению и проверке учета перед сдачей «зарплатной» отчетности в 1С (эксперты фирмы «1С»)

бухгалтерия государственного учреждения

Интеграция «1С:Бухгалтерии государственного учреждения 8» с Модулем сбора данных (эксперты фирмы «1С»)

юрист — бухгалтеру

Обзор судебной практики ВС РФ: сделки, товарный знак, проценты по договору займа (эксперты фирмы «1С»)

справочная информация

Советы Линии консультаций

Как в программе учитывать отгулы, зарегистрированные с 01.03.2025?

Как производится расчет командировки?

Как в печатной и электронной форме универсального передаточного документа (УПД) настроить заполнение основания передачи?

Изучение программы «1С:Бухгалтерия 8» в Центрах сертифицированного обучения

Календарь бухгалтера на период с 16 сентября по 15 октября 2025 года

Примечания

Бухгалтерский ежемесячник фирмы «1С» «БУХ.1С» № 9 (сентябрь), 2025 г.

Редакция Ольга Филимонова (и.о. главного редактора), Ольга Жеребина

Верстка, дизайн Алексей Васильев

Сайт: buh.ru

e-mail: buh@1c.ru

Телефон редакции: (495) 681–02–21

Цена свободная.

Редакция уважает мнение авторов, но не всегда разделяет его. Мы будем благодарны за ваши замечания и предложения по содержанию и оформлению ежемесячника. Однако редакция не принимает на себя обязательств вступать в переписку с читателями.

© ООО «1С-Паблишинг», 2025.

Перепечатка и иное полное или частичное воспроизведение и размножение материалов ежемесячника возможны только с письменного разрешения редакции.

Зарегистрировано Минпечати России. Рег. номер ПИ № 77–13289 от 05.08.2002. Учредитель: ЗАО «1С Акционерное общество».

Издатель: ООО «1С-Паблишинг». Адрес редакции: 127434, г. Москва, Дмитровское ш., д. 9. Подписано в печать 22.08.2025.

* Файлы .epub на компьютере рекомендуется читать с использованием программ для чтения Adobe Digital Editions и FBReader, которые обеспечивают корректное отображение материалов. При чтении с помощью других программ не рекомендуется использовать режим просмотра, предусматривающий показ двух страниц одновременно — в связи с большим количеством изображений возможно некорректное отображение.

НОВОСТИ

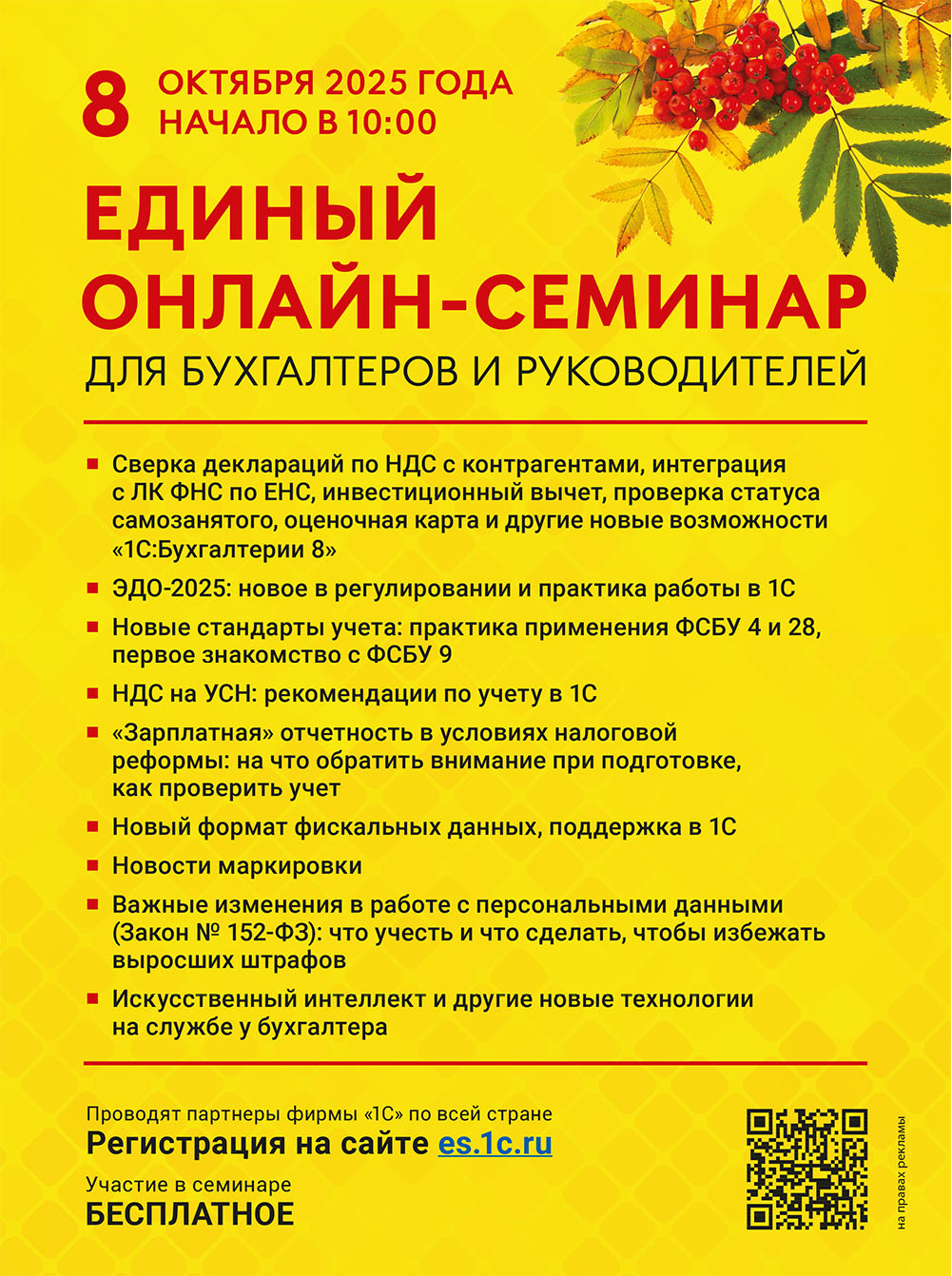

Приглашаем 8 октября на Единый семинар 1С

Новости маркировки

Утвержден ФСБУ 9/2025 «Доходы»

Изменения в КБК на 2025 год

Новый электронный формат для ЭДО с налоговыми органами

СФР расширил перечень документов, направляемых работодателям через СЭДО

Закон о расчетах цифровыми рублями вступит в силу с 1 сентября 2026 года

Утверждены единые правила работы для маркетплейсов

Условия освобождения от налогов корпоративной материальной помощи с 2026 года

Закон о кредитных каникулах для МСП и самозанятых

Самые последние новости

Приглашаем 8 октября на Единый семинар 1С

Фирма «1С» приглашает в среду, 8 октября 2025 года, на Единый семинар для бухгалтеров и руководителей.

В ходе семинара эксперты фирмы «1С» расскажут о важных изменениях законодательства с 2025 года и их поддержке в программах системы «1С:Предприятие 8»: сверка деклараций по НДС с контрагентами, интеграция с ЛК ФНС по ЕНС, инвестиционный вычет, проверка статуса самозанятого, оценочная карта и другие новые возможности «1С:Бухгалтерии 8»; ЭДО-2025: новое в регулировании и практика работы в 1С; новые стандарты учета: практика применения ФСБУ 4 и 28, первое знакомство с ФСБУ 9; НДС на УСН: рекомендации по учету в 1С; «зарплатная» отчетность в условиях налоговой реформы: на что обратить внимание при подготовке, как проверить учет; новости маркировки; важные изменения в работе с персональными данными (Закон № 152-ФЗ): что учесть и что сделать, чтобы избежать выросших штрафов и др.

С программой Единого семинара можно ознакомиться на сайте es.1c.ru.

Единый семинар начнется в 10:00 по местному времени. Участие бесплатное.

Подробная информация и регистрация — по ссылке es.1c.ru.

Новости маркировки

Правительство РФ продлило сроки проведения экспериментов по маркировке оптоволоконной продукции, отопительных приборов, полимерных труб, медизделий и пиротехники (Постановление от 05.08.2025 № 1172) до 28.02.2026. Эксперименты по этим товарным группам должны были завершиться 31.08.2025.

Также Постановлением от 31.07.2025 № 1134 Правительство РФ продлило маркировку остатков для отдельных видов товаров легкой промышленности до 01.03.2025, а оборот без маркировки разрешен до 31.12.2025.

В «1С:Предприятии 8» поддерживается маркировка товаров в соответствии с законодательством РФ. О поддержке изменений и сроках реализации см. в «Мониторинге законодательства» в разделе «Маркировка и интеграция» по ссылке v8.1c.ru/lawmonitor/markirovka_i_integratsiya.

Утвержден ФСБУ 9/2025 «Доходы»*

Минфин России приказом от 16.05.2025 № 56н утвердил Федеральный стандарт бухгалтерского учета ФСБУ 9/2025 «Доходы».

Новый ФСБУ сменит действовавшие до настоящего времени ПБУ «Доходы организации» (ПБУ 9/99), утв. приказом Минфина России от 06.05.1999 № 32н, и ПБУ «Учет договоров строительного подряда» (ПБУ 2/2008), утв. приказом Минфина России от 24.10.2008 № 116н.

ФСБУ 9/2025 устанавливает требования к формированию информации о доходах экономических субъектов (за исключением некоммерческих организаций) в бухгалтерском учете. Доходы экономического субъекта подразделяются на включаемые и не включаемые в чистую прибыль (убыток) этого субъекта. Доходы, включаемые в чистую прибыль (убыток), подразделяются на:

• выручку;

• дохоичные от выручки.

При этом доходами экономического субъекта не признаются, в частности, поступления:

• сумм НДС, акцизов и иных аналогичных обязательных платежей;

• аванса и задатка и пр.

ФСБУ 9/2025 должен применяться, начиная с бухгалтерской (финансовой) отчетности за 2027 год. Организация может принять решение о применении ФСБУ 9/2025 до указанного срока.

Отметим, что для большинства организаций досрочное применение ФСБУ 9/2025 «Доходы» нецелесообразно, в том числе, потому что ФСБУ «Расходы» еще не утвержден. Подробнее об ФСБУ 9/2025 см. на сайте buh.ru.

Приглашаем в 1С:Лекторий 18.09.2025 на онлайн-лекцию об ФСБУ 9/2025. Подробная информация и регистрация — по ссылке its.1c.ru/lector/21056823.

Изменения в КБК на 2025 год*

Минфин России приказом от 11.07.2025 № 89н (далее — Приказ № 89н) внес изменения в перечни кодов бюджетной классификации (КБК) на 2025 год, утв. приказом от 10.06.2024 № 85н.

В частности, дополнены КБК для уплаты административных штрафов, установленных за правонарушения в области охраны собственности, а также штрафов за административные правонарушения против порядка управления.

На дату подписания номера в печать Приказ № 89н находится на регистрации в Минюсте России.

Напомним, ранее Минфин России утвердил новый перечень кодов бюджетной классификации, относящихся к федеральному бюджету и бюджетам государственных внебюджетных фондов РФ на 2026 год (приказ от 10.06.2025 № 70н).

Новый электронный формат для ЭДО с налоговыми органами*

ФНС России изменила формат документа для обеспечения электронного документооборота (ЭДО) с налоговыми органами (приказ от 18.06.2025 № ЕД-7-26/535@, действует с 22.09.2025).

Данным форматом обеспечена возможность обмена формализованными и неформализованными электронными документами между налоговыми органами и налогоплательщиками в формате XML, либо в виде скан-образов в форматах TIF, JPG, PDF, PNG. Также обеспечена возможность представления налогоплательщиками в налоговые органы электронных документов, созданных в формате PDF, в том числе по стандарту PDF/A-3.

Теперь ФНС утвердила новый электронный формат для ЭДО с налоговыми органами. Как ранее пояснила ФНС России, структура указанного формата предусматривает, в том числе возможность направления в налоговые органы документов в виде электронных таблиц, созданных в формате Open Document Format.

СФР расширил перечень документов, направляемых работодателям через СЭДО*

Фонд пенсионного и социального страхования (СФР) обновил спецификацию типов электронных документов, применяемых в рамках социального электронного документооборота (СЭДО) с работодателями.

В частности, СФР разместил «Спецификацию типов документов СЭДО v2.13 (14.08.25).docx». Указанный документ регламентирует структуру и формат документов, передаваемых в систему СЭДО в электронном виде.

В обновленную версию спецификации добавлен новый тип сообщений: 342 (Доходная часть). Речь идет о Требовании о представлении необходимых пояснений или внесении соответствующих исправлений в отчет ЕФС-1.

Напомним, данное требование направляется работодателю, в случае если в результате проверки Раздела 2 формы ЕФС-1 выявлены расхождения между показателями по данным отчета и данными СФР.

Соответственно, теперь указанное Требование о представлении необходимых пояснений или внесении соответствующих исправлений в отчет ЕФС-1 будет направляться работодателям через СЭДО.

В «1С:Предприятии 8» поддержка требований СФР о представлении необходимых пояснений или внесении соответствующих исправлений в отчет ЕФС-1 (тип сообщения 342) будет реализована с выходом очередных версий.

Требования в 1С-Отчетности будут отображаться на той же закладке, что и другие требования СФР и ФНС.

Напомним, что с 01.07.2025 для отправки отчета ЕФС-1 уполномоченным представителем обязательно указание МЧД по формату СФР. Указанное требование связано с переходом сдачи отчета ЕФС-1 с электронного документооборота компаний на Единую централизованную цифровую платформу в социальной сфере (ГИС ЕЦП).

Закон о расчетах цифровыми рублями вступит в силу с 1 сентября 2026 года*

С 01.09.2026 вступят в силу поправки в закон о национальной платежной системе (от 27.06.2011 № 161-ФЗ), закон о ЦБ РФ (от 10.07.2002 № 86-ФЗ) и закон о защите прав потребителей (от 07.02.1992 № 2300-1), которые предусматривают внедрение универсального платежного QR-кода для безналичной оплаты товаров (работ, услуг) и расчеты цифровыми рублями (Федеральный закон от 23.07.2025 № 248-ФЗ, далее — Закон № 248-ФЗ).

В частности, новые положения устанавливают, что продавцы (исполнители, владельцы агрегаторов) обязаны обеспечить потребителям возможность оплаты товаров (работ, услуг) путем перевода цифровых рублей, если выручка за предшествующий календарный год составляет 5 млн руб. и более. Банки обязаны обеспечивать возможность совершения операций с цифровыми рублями для клиентов.

Обязанность по приему платежей цифровыми рублями для продавцов будет введена поэтапно. С 01.09.2026 такая обязанность будет распространена только на продавцов, выручка от реализации за предшествующий календарный год у которых превысила 120 млн руб.

Для продавцов с годовой выручкой от 30 млн до 120 млн руб. обязанность по приему платежей цифровыми рублями начнет действовать с 01.09.2027, для продавцов с годовой выручкой от 5 млн до 30 млн руб. — с 01.09.2028.

Обязанности совершения операций с циф-ровыми рублями у продавца не будет в местах, где отсутствует интернет. О Законе № 248-ФЗ см. на сайте 1С:ИТС по ссылке its.1c.ru/db/newsclar#content:495900:hdoc.

Утверждены единые правила работы для маркетплейсов

Единые требования и правила работы для маркетплейсов установленны новым Федеральным законом от 31.07.2025 № 289-ФЗ о платформенной экономике (далее — Закон № 289-ФЗ, действует с 01.10.2026).

Закон № 289-ФЗ определяет правовые основы платформенной экономики в России и регулирует отношения, возникающие между операторами посреднических цифровых платформ (ПЦП, то есть маркетплейсов), их партнерами и пользователями в связи с продажей товаров, выполнением работ, оказанием услуг.

В частности, определены требования к размещению карточки товара партнером на ПЦП. Так, оператор обязан обеспечивать партнеру техническую возможность размещения в карточке информации о партнере, товаре, работе, услуге, в том числе о наличии у партнера разрешений, лицензий или иных документов, необходимых для выполнения работ, оказания услуг, а также информации об исполнении требований по маркировке товаров. Подробнее о новом Законе № 289-ФЗ см. на сайте buh.ru.

Условия освобождения от налогов корпоративной материальной помощи с 2026 года

С 01.01.2026 вступят в силу поправки в статьи 217 и 422 НК РФ, которые расширяют налоговые льготы в отношении сумм корпоративной материальной помощи, выплачиваемых работникам с детьми (Федеральный закон от 23.07.2025 № 227-ФЗ).

Напомним, в настоящее время статья 217 НК РФ освобождает от НДФЛ суммы единовременных выплат (в том числе материальной помощи), осуществляемых работодателями работникам при рождении ребенка (в том числе усыновлении, установлении опеки), выплачиваемой в течение первого года после рождения (усыновления, установления опеки), но не более 50 000 руб. на каждого ребенка. Статья 422 НК РФ освобождает данные суммы от страховых взносов.

С 2026 года вступят в силу поправки, которые увеличивают указанный лимит с 50 000 руб. до 1 млн руб. Одновременно, работодатели получат возможность включать такие расходы в состав внереализационных расходов, учитываемых при исчислении базы по налогу на прибыль. Соответствующие изменения внесены в статью 265 НК РФ.

Закон о кредитных каникулах для МСП и самозанятых

В соответствии с Федеральным законом от 31.07.2025 № 276-ФЗ (далее — Закон № 276-ФЗ) организации и ИП, отнесенные к субъектам малого и среднего предпринимательства (МСП) и самозанятые, смогут в любое время в течение срока действия кредитного договора или договора займа обратиться в банк с требованием об установлении кредитных каникул.

Кредитные каникулы — это льготный период, в течение которого заемщик вправе не исполнять свои обязательства по ранее оформленным кредитам и займам. В течение данного периода заемщик сможет не уплачивать платежи по кредиту без применения к нему штрафов и неустоек. При этом на сумму кредита продолжат начисляться проценты. В течение каникул заемщик погашает только начисляемые проценты (кроме самозанятых и микропредприятий) и не обязан вносить платежи в полном размере, предусмотренном договором. Максимальный период отсрочки составляет 6 месяцев. По истечении указанного периода платежи по кредиту будут возобновлены в полном объеме.

Банки не могут отказать в предоставлении кредитных каникул. Но при этом Закон № 276-ФЗ ограничивает максимальный размер кредита, по которому предоставляется право на льготный период. Для микропредприятий кредитные каникулы можно оформить при максимальной сумме кредита не более 60 млн руб., для малых предприятий — 400 млн руб., для средних предприятий — 1 млрд руб. Самозанятые смогут получить каникулы при сумме кредита не свыше 10 млн руб.

Закон № 276-ФЗ вступит в силу с 01.10.2025 и станет применяться к кредитным договорам, заключенным с 01.03.2024.

Самые последние новости

об изменениях в учете, налогообложении и автоматизации — на сайте buh.ru

Примечание

* О сроках реализации изменений законодательства в программах «1С:Предприятие 8» см. в «Мониторинге законодательства» по ссылке v8.1c.ru/lawmonitor.

Обновления

Актуальную информацию о текущих релизах программных продуктов фирмы «1С» см. releases.1c.ru/total.

Зарегистрированные пользователи «1С:Предприятия 8», имеющие действующий договор 1С:ИТС (информационно-технологического сопровождения, its.1c.ru/db/aboutitsnew), могут получить обновления:

• в сервисе 1С:Обновление программ на портале 1С:ИТС (portal.1c.ru);

• у партнеров фирмы «1С» (см. список официальных партнеров на сайте 1c.ru/partners).

Без договора 1С:ИТС обновления предоставляются только зарегистрированным пользователям базовых версий «1С:Предприятия 8».

Подробно об условиях и вариантах поддержки см. 1c.ru/rus/support/support.htm.

Пользователи программ «1С:Предприятие 8» (кроме базовых версий) имеют право на поддержку только по линии информационно-технологического сопровождения. Подробнее о тарифах ИТС см. v8.1c.ru/its/tarify.

В стоимость продуктов включен период льготного обслуживания, которое входит в стоимость поставки. По окончании этого периода обновление программ возможно только после оформления платного договора 1С:ИТС.

Пользователи программ в сервисе «1С:Предприятие через Интернет» (1cfresh.com) получают автоматические обновления в рамках своих тарифов и всегда работают в актуальных версиях приложений, т. к. их обновление выполняет провайдер сервиса — фирма «1С».

Информацию об обновлении вашей программы «1С:Предприятие 7.7» см. в личном кабинете на сайте 1С:ИТС по ссылке its.1c.ru/update.

Обращаем ваше внимание, в силу технических ограничений в типовых конфигурациях «1С:Предприятия 7.7» невозможно реализовать все изменения законодательства начиная с 2024 года. Планируется обновлять формы регламентированной отчетности для сдачи отчетности только в 2025 году.

Также будет поддержана возможность сдачи годовой отчетности только за 2025 год, но автоматическое заполнение показателей отчетности не гарантируется. С 2026 года не планируется обновлять формы регламентированной отчетности для сдачи отчетности. Рекомендуется перейти на современные прикладные решения системы «1С:Предприятие 8». Подробнее см. в Инфописьме от 25.10.2024 № 32303 по ссылке 1c.ru/news/info.jsp?id=32303.

Технологическая платформа «1С:Предприятие» 8.3

Мобильная платформа «1С:Предприятие» 8.3

«1С:ERP Управление предприятием» 2.5

«1С:ERP. Управление холдингом» 3.1

«Управление производственным предприятием» 1.3

«Комплексная автоматизация» 2.5

«Управление холдингом» 3.2

«Управление торговлей» (ПРОФ, базовая) 11.5

«Управление нашей фирмой» (ПРОФ, базовая) 3.0

«Документооборот» (КОРП, ПРОФ) 2.1

«Документооборот КОРП» (русский и английский интерфейс) 3.0

«Документооборот КОРП» (русский и английский интерфейс) 2.1

«Документооборот государственного учреждения» 3.0

«Документооборот государственного учреждения» 2.1

«Документооборот государственного учреждения КОРП. Регион» 3.0

«Документооборот государственного учреждения КОРП. Регион» 2.1

«Деньги» 2.0

«1С:Касса» 4.0

«1С:Бухгалтерия КОРП МСФО» 3.2

«1С:Налоговый мониторинг. Бухгалтерия КОРП МСФО» 3.2

«Бухгалтерия предприятия» (ПРОФ, КОРП, базовая) 3.0

«1С:Гаражи» 3.0

«Зарплата и управление персоналом» (ПРОФ, КОРП, базовая) 3.1

«Зарплата и кадры государственного учреждения» (ПРОФ, КОРП, базовая) 3.1

«Бухгалтерия государственного учреждения» (ПРОФ, КОРП, базовая) 2.0

«Бухгалтерия некоммерческой организации» (ПРОФ, КОРП, базовая) 3.0

«Бюджет муниципального образования» 1.3

«Государственные и муниципальные закупки» 1.1

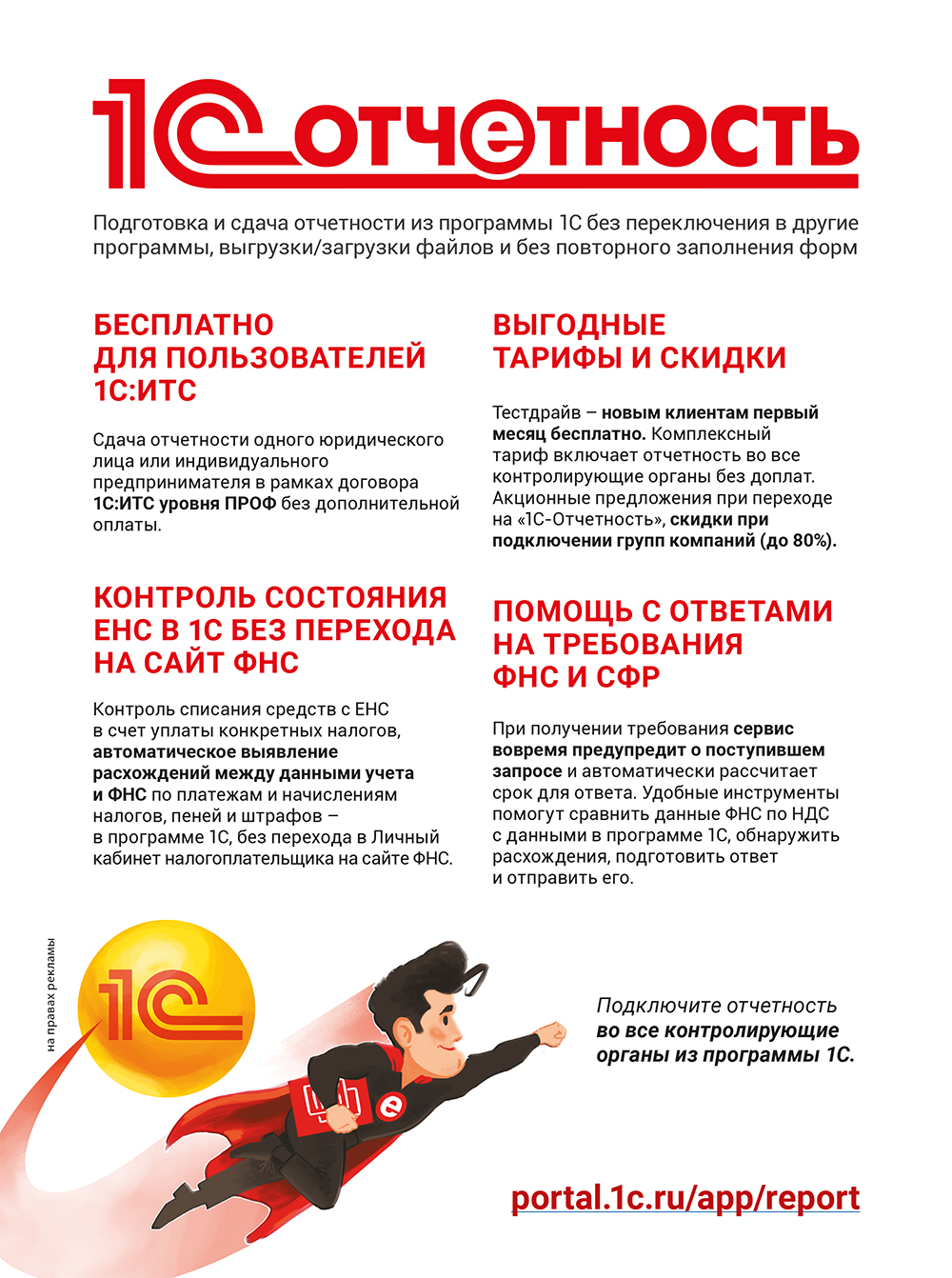

Как в 1С сверять отчетность по НДС через сервис «1С:Сверка 2.0»

В «1С:Бухгалтерии 8» можно оперативно выявлять расхождения в расчетах с контрагентами, в том числе в режиме реального времени. Для этого сторонам сделки достаточно подключить сервис «1С:Сверка 2.0». Подробнее о работе сервиса см. на сайте buh.ru в материалах экспертов 1С «Новый сервис „1С:Сверка 2.0“»: быстрый поиск расхождений в расчетах с контрагентами»; «Как в „1С:Бухгалтерии 8“ быстро выявить расхождения в расчетах с контрагентами через сервис „1С:Сверка 2.0“». Начиная с версии 3.0.177 программы сервис «1С:Сверка 2.0» можно использовать для сверки отчетности по НДС, в том числе непосредственно при формировании декларации по НДС. Эксперты 1С рассказывают о новых возможностях «1С:Бухгалтерии 8».

Книга покупок

Книга продаж

Помощник отчетности по НДС

Декларация по НДС

Сервис 1С:Сверка 2.0 с версии 3.0.177 «1С:Бухгалтерии 8» выявляет расхождения в расчетах с контрагентами непосредственно при формировании отчетности по НДС (раздел Отчеты — НДС), в том числе:

• в книге покупок;

• в книге продаж;