автордың кітабын онлайн тегін оқу Евразийский экономический союз. Инструментарий таможенно-тарифного регулирования. Монография

Г. Г. Мокров

Евразийский экономический союз. Инструментарий таможенно-тарифного регулирования

Монография

![]()

Информация о книге

УДК 339.543

ББК 65.428

М74

Автор:

Мокров Г. Г., доктор экономических наук, профессор, профессор кафедры международного бизнеса и таможенного дела Российского экономического университета имени Г. В. Плеханова.

Рецензенты:

Степаненко М. В., кандидат юридических наук, старший научный сотрудник, заведующий кафедрой правового регулирования таможенного дела Института права и национальной безопасности Российской академии народного хозяйства и государственной службы при Президенте Российской Федерации;

Бусько Д. П., кандидат технических наук, старший научный сотрудник, доцент кафедры экономики таможенного дела Российской таможенной академии, полковник таможенной службы.

В монографии рассматривается таможенно-тарифное регулирование общего (единого) рынка Евразийского экономического союза посредством таких мер, методов и инструментов, как таможенный тариф, товарная номенклатура, ставка таможенной пошлины, таможенная стоимость, происхождение товаров, таможенные пошлины, преференциальные режимы, таможенные процедуры, нетарифные таможенные платежи (акцизный налог, налог на добавленную стоимость, таможенные сборы). Особое внимание уделяется таможенно-тарифному регулированию в ретроспективе: на этапах раннего и позднего меркантилизма, в период протекционизма и фритредерства, в эпоху становления Российской империи.

Законодательство приведено по состоянию на 1 января 2024 г.

Монография ориентирована на предпринимателей, занятых в сфере международного бизнеса, сотрудников таможенных, налоговых и финансовых служб. Книга будет полезна студентам экономических и юридических вузов и факультетов, обучающихся по специальностям «Таможенное дело», «Международный бизнес», «Маркетинг в сфере международной торговли» и «Менеджмент международных компаний».

УДК 339.543

ББК 65.428

© Мокров Г. Г., 2024

© ООО «Проспект», 2024

ВВЕДЕНИЕ

Таможенное дело представляет собой сферу профессиональной деятельности, основанной на совокупности специальных знаний, умений и навыков, которые позволяют сотрудникам таможенных органов осуществлять в пределах своей компетенции единое таможенное регулирование в Евразийском экономическом союзе, включающее в себя установление посредством таможенного инструментария условий и порядка:

• перемещения товаров и транспортных средств через таможенную границу Евразийского экономического союза, включая ввоз товаров на евразийскую таможенную территорию и вывоз товаров за ее пределы;

• формирования общеприменимых и предсказуемых правил определения классификационного кода товара, однозначно указывающего на применение конкретной ставки импортного или экспортного таможенного тарифа, устанавливающей величину налоговых начислений на единицу измерения налоговой базы, в качестве которой может выступать либо таможенная стоимость товара (адвалорная ставка таможенной стоимости), либо физическая характеристика товара (специфическая ставка таможенной стоимости), либо и таможенная стоимость, и количество товара (комбинированная ставка таможенной пошлины);

• нахождения и использования товаров, ввезенных на евразийскую таможенную территорию или вывезенных за ее пределы в соответствии с заявленными таможенными процедурами: выпуск для внутреннего потребления; экспорт; таможенный транзит; таможенный склад; переработка на таможенной территории; переработка вне таможенной территории; переработка для внутреннего потребления; свободная таможенная зона; свободный склад; временный ввоз (допуск); временный вывоз; реимпорт; реэкспорт; беспошлинная торговля; уничтожение; отказ в пользу государства; специальная таможенная процедура;

• применения методов определения таможенной стоимости, включая рыночный (основной) метод таможенной оценки (по цене сделки с ввозимыми товарами), сравнительные методы таможенной оценки (метод по цене сделки с идентичными товарами и метод по цене сделки с однородными товарами), затратные методы таможенной оценки (метод вычитания затрат и метод сложения затрат) и репродуктивный метод таможенной оценки как унитарно гибкое применение ранее использованных методов определения таможенной стоимости товаров (методов 1–5);

• исчисления, уплаты, взыскания и обеспечения таможенных пошлин (ввозных и вывозных) и нетарифных таможенных платежей (таможенного акцизного налога, таможенного налога на добавленную стоимость и таможенных сборов), а также реторсионных (особых) таможенных пошлин (специальных, антидемпинговых и компенсационных);

• проведения таможенного контроля с применением допустимых форм и (или) мер, обеспечивающих экономическую безопасность и защиту предприятий и отраслей экономики национальных государств, используя систему управления рисками в целях выбора объектов и форм таможенного контроля и мер по минимизации рисков на всех стадиях совершения таможенных операций (при получении предварительной информации о ввозе товаров, при их прибытии в пункт пропуска, при декларировании и при проверках после выпуска товаров с использованием системы их прослеживаемости посредством внедрения цифровых технологий);

• введения и применения комплекса специальных, антидемпинговых и компенсационных мер противодействия методам недобросовестной конкуренции, позволяющих нейтрализовать конкурентные преимущества, полученные компаниями экспортирующих государств вследствие осуществления ими возросшего, демпингового или субсидированного импорта аналогичных или непосредственно конкурирующих товаров на внутренний рынок Евразийского экономического союза;

• регламентации властных отношений между таможенными органами и лицами, реализующими права владения, пользования и (или) распоряжения товарами на евразийской таможенной территории или за ее пределами, обеспечивающей соблюдение прав и законных интересов лиц (юридических и физических), осуществляющих деятельность в сфере таможенного дела.

Монография «Евразийский экономический союз: инструментарий таможенно-тарифного регулирования» содержит одиннадцать глав (сорок параграфов), объединенных в три тематических раздела, как то: «Таможенное дело в ретроспективе», «Таможенный тариф», «Инструментарий обеспечения таможенного регулирования».

Первый раздел монографии («Таможенное дело в ретроспективе», главы 1, 2, 3) посвящен исследованию инструментария таможенно-тарифного регулирования в период первоначального накопления капитала, на этапах раннего и позднего меркантилизма, во времена протекционизма и фритредерства, в эпоху становления Российской империи.

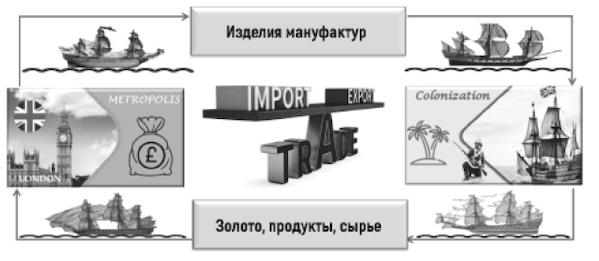

Во-первых, материал тематического раздела направлен на изучение периода становления и развития сферы таможенного регулирования — международной торговли (неэквивалентного товарообмена между странами как источника национального богатства), когда богатство одной нации могло возрастать только за счет уменьшения богатства другой нации, а перманентная поддержка активного торгового баланса базировалась на принципе «разори соседа» (Beggar-My-Neighbour). Причем доминирующее место в системе международной торговли и поддержки активного платежного баланса того периода занимает процесс колонизации внешнеторгового оборота, когда в страну беспошлинно и по низким ценам ввозятся из колоний продовольственные и аграрно-сырьевые товары в целях последующей их обработки или переработки на мануфактурах метрополии, а из страны вывозятся в колонии по высоким ценам готовые изделия, произведенные на мануфактурах метрополии из сырья, поставляемого колониями, тогда как внешняя торговля колоний и зависимых территорий с другими государствами-метрополиями и их колониями категорически запрещена законом.

Во-вторых, материал тематического раздела направлен на исследование периода становления и развития предмета таможенного регулирования — в эпоху господства экономической доктрины меркантилизма считался денежный или торговый баланс, доходные и расходные статьи которого определялись в конечном счете действенностью мер, методов и средств таможенной защиты внутреннего рынка при ввозе в страну иностранных товаров (таможенное регулирование импортных операций) и порядком и условиями вывоза из страны отечественных товаров на зарубежные рынки (таможенное регулирование экспортных операций).

Таможенное регулирование, направленное на повышение индекса внешней торговли как меры относительной конкурентоспособности страны, характеризующей состояние денежного и торгового баланса, определяло в те годы в конечном счете основные направления золотовалютных потоков между торгующими государствами, в частности:

• превышение расходов по импорту над доходами по экспорту — пассивное сальдо торгового баланса (индекс внешней торговли меньше 100%) — принято называть дефицитом торгового баланса, что считается неблагоприятным состоянием внешнеторгового оборота и предполагает: а) отток из страны драгоценных металлов или б) получение страной-должником международных кредитов под проценты в целях восполнения дефицита своего торгового баланса;

• и наоборот, превышение доходов по экспорту над расходами по импорту — активное сальдо торгового баланса (индекс внешней торговли больше 100%) — принято называть профицитом торгового баланса, что считается благоприятным состоянием внешнеторгового товарооборота и обеспечивает: а) приток в страну золота и серебра или б) предоставление кредитов странам-должникам под проценты в целях восполнения дефицита их торгового баланса.

Причем процесс перемещения золотовалютных ресурсов между странами продолжался до тех пор, пока в торгующих государствах, проводящих политику денежного или торгового баланса, не устанавливалось равновесие (или нулевое сальдо) между доходами по экспорту и расходами по импорту товаров (индекс торгового баланса равен 100%), что соответствует более высокому уровню ключевых параметров, характеризующих рынки благородных металлов: спроса, предложения, цены и конкуренции.

В-третьих, материал тематического раздела направлен на изучение практики таможенно-тарифного регулирования и ведения таможенного дела не только в соответствии с «Навигационными актами» и «Покровительственными таможенными тарифами» таких передовых государств-метрополий того времени (периода меркантилизма), как например: Содружество Англии, Шотландии и Ирландии или Франция, но и на основе таких инструментов таможенного регулирования, как первая Торговая книга Московского государства, таможенная изба и институт «верной службы» на таможнях (период правления Ивана Грозного), Торговый устав 1653 г. и Новоторговый устав 1667 г., Таможенный тариф Петра Великого (1723 г.), Таможенный тариф 1757 г. и таможенный откуп (период правления Елизаветы I), Таможенные тарифы 1766–1796 гг. (период правления Екатерины II), а также на принципах создания и применения Таможенного тарифа, который не только адекватно отражал динамику и качественно изменившееся состояние экономики Российской империи и ее ключевых отраслей (земледелия и промышленности), но и связывал предстоящий период (будущее десятилетие — следующий Таможенный тариф был принят 13 января 1903 г. в период правления императора Николая II) с прошедшим, когда внутренний рынок Российской империи регулировался на протяжении XIX в. Таможенными тарифами 1819 и 1822 гг. (период правления императора Александра I), 1841 г. (период правления императора Николая I), 1850, 1857 и 1868 гг. (период правления императора Александра II).

Второй тематический раздел монографии («Таможенный тариф», главы 4, 5, 6, 7) посвящен изучению практики создания таможенного тарифа, классификации и кодированию товаров в соответствии с Товарной номенклатурой внешнеэкономической деятельности, системе ставок таможенных пошлин (адвалорных, специфических и комбинированных) и принципам их эскалации, содержанию и структуре таможенного тарифа, а также порядку и правилам определения сторон комплементарных пар «цифровой код товара → ставка таможенной пошлины».

Прежде всего, исследуется порядок определения классификационного кода товаров, что предполагает выделение в структуре Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза четырех органически связанных между собой функциональных инструментов, имеющих одинаковую юридическую силу, а именно:

• разделы, не участвующие в формировании цифровых кодов товаров, классифицируемых по четырем признакам: по происхождению товара; по химическому составу товара; по виду материала, из которого произведен товар; по функциональному назначению товара;

• классификационные группировки, т. е. поименованные в Товарной номенклатуре товарные группы, товарные позиции, товарные субпозиции и товарные подсубпозиции, объединенные общими признаками и находящиеся в строгой субординации;

• основные правила интерпретации, формирующие порядок определения классификационного кода товара, однозначно указывающего на применение к нему конкретной ставки таможенной пошлины;

• пояснений, позволяющих выстроить иерархию классификационных группировок не только по вертикали: раздел → товарная группа → товарная позиция → товарная субпозиция → товарная подсубпозиция, но и по горизонтали: сырьевые материалы → полуфабрикаты → готовая продукция.

Поименованные инструменты таможенного регулирования представляют собой алгоритм, формирующий общеприменимый и предсказуемый порядок определения классификационного кода товаров, однозначно указывающего на применение конкретной ставки таможенной пошлины, содержащейся в Едином таможенном тарифе Евразийского экономического союза.

Далее обобщается практика применения ставок таможенных пошлин, включенных в Единый таможенный тариф Евразийского экономического союза (и в национальные экспортные таможенные тарифы государств, вошедших в состав региональной организации Евразийской экономической интеграции), которые объединены в три группы: адвалорные (пропорциональные) в процентах к таможенной стоимости товаров; специфические (твердые) в зависимости от физических характеристик (количества, массы, объема) товаров в натуральном выражении; комбинированные (смешанные) путем сочетания адвалорных и специфических. Особенность ставок таможенных пошлин заключается в том, что величина таможенной пошлины в расчете на единицу налоговой базы имеет постоянное (фиксированное) значение и не зависит от изменений физических и стоимостных характеристик товара, тогда как при прогрессивной форме налогообложения (например, таможенные сборы, взимаемые при осуществлении таможенных операций) уровень налоговых ставок поднимается по мере увеличения базы налогообложения (прогрессивные налоговые ставки). И наоборот, при регрессивной форме налогообложения (например, сборы, взимаемые при сопровождении транспортных средств, перевозящих товары) размеры уменьшаются по мере возрастания базы налогообложения (регрессивные).

Наконец, исследуется содержание и структура таможенного тарифа, который включает две подсистемы, являющиеся формально структурированными компонентами единого управляющего устройства:

• первая подсистема — Товарная номенклатура внешнеэкономической деятельности (товароведческая составляющая таможенного тарифа) и сводный реестр ставок таможенных пошлин (фискальная составляющая таможенного тарифа) образуют внутреннюю структуру Единого таможенного тарифа Евразийского экономического союза, применение которого в качестве ключевого инструмента внешнеторговой политики направлено в том числе на формирование устойчивой модели добросовестного и законопослушного поведения субъектов внешнеэкономической деятельности;

• вторая подсистема — инструменты, обеспечивающие реализацию фискальной, протекционистской и регулятивной функции Единого таможенного тарифа Евразийского экономического союза, прежде всего, таможенная стоимость (налоговая база, используемая при обложении товаров таможенными пошлинами) и методы ее оценки (рыночный, сравнительные, затратные и репродуктивный); далее страна происхождения товаров, подтверждение которой востребовано во всех случаях, когда применение ставок таможенных пошлин зависит от места произрастания, производства или переработки товаров; наконец, таможенная пошлина, входящая в систему таможенных платежей в качестве формы налогового изъятия денежных средств в бюджет, которая представлена такими элементами налогообложения, как плательщик, объект обложения, налоговая база и методы исчисления, сроки и порядок уплаты, а также способы обеспечения тарифных платежей.

Третий тематический раздел монографии («Инструментарий обеспечения таможенного регулирования», главы 8, 9, 10, 11) направлен на изучение инструментария таможенно-тарифного регулирования, в том числе: в сфере определения страны происхождения товаров во всех случаях, когда применение мер таможенно-тарифного регулирования, запретов и ограничений, инструментов защиты внутреннего рынка зависит от происхождения товаров; в сфере оценки таможенной стоимости товаров в целях тарифного и нетарифного регулирования, проведения таможенно-валютного контроля, применения мер защиты товарных рынков и ведения таможенной статистики; в сфере таможенных пошлин в качестве фискальных платежей в бюджет: исследование правовой природы и юридического статуса пошлин, определение их места в системе налогов и таможенных платежей, порядок применения методов исчисления, форм уплаты, средств взыскания и обеспечения пошлин; в сфере нетарифных таможенных платежей: акциза, налога на добавленную стоимость и сборов, связанных с оформлением товаров и сопровождением транспортных средств, перевозящих товары.

Первая сфера: в монографии рассматриваются критерии (общие, особые и остаточные), положенные в основу определения страны происхождения товаров и позволяющие конкретизировать принцип достаточной обработки или переработки, выделив по меньшей мере два стандарта (правила) определения страны происхождения товаров, как то:

• изменение классификационного кода товарной позиции, т. е. на уровне потребительной стоимости критерий определения страны происхождения товаров непосредственно связан с изменениями товарной позиции, которая представляет собой классификационную группировку Гармонизированной системы описания и кодирования, включающую совокупность товаров, объединенных общими признаками, имеющую бездефисное наименование и числовой код, состоящий из четырех цифр и более при условии, что все цифры, начиная с пятой, являются нулями;

• изменение адвалорной доли добавленной стоимости в цене EXW, т. е. на уровне таможенной стоимости критерий определения страны происхождения товаров непосредственно связан с адвалорной долей добавленной стоимости, которая служит индикатором, позволяющим участникам таможенного правоотношения (декларанту и таможенному органу) устанавливать факт принадлежности нового происходящего товара к компании экспортирующего государства, на таможенной территории которого непроисходящие (иностранные) сырьевые материалы и полуфабрикаты были подвергнуты достаточной доработке (или переработке) в соответствии с критериями определения страны происхождения товаров.

Вторая сфера: в монографии рассматриваются методы определения таможенной стоимости товаров, что предполагает изучение целей, базовых принципов, содержания и составляющих непосредственного процесса таможенной оценки: субъектов, объектов и базы (стандарта) оценочной деятельности.

Особое внимание в этом разделе монографии уделяется последовательности применения методов определения таможенной стоимости: рыночному или основному (по цене сделки с ввозимыми товарами) → сравнительным (по цене сделки с идентичными товарами и по цене сделки с однородными товарами) → затратным (вычитания затрат и сложения затрат) → репродуктивному как унитарно-гибкому воспроизведению типичных (продуктивных или ординарных). Причем парадигма служит эталоном последовательности применения методов определения таможенной стоимости товаров, в рамках которой участниками таможенных правоотношений неукоснительно соблюдается принцип иерархии (субординации), как то: выбор конкретного метода оценки таможенной стоимости осуществляется декларантом последовательно (один за другим), причем переход к следующему по очередности методу таможенной оценки можно применять в том (и только в том) случае, когда в полном объеме исчерпаны все предусмотренные таможенным законодательством возможности, разрешающие использование предыдущего метода определения таможенной стоимости товаров.

Третья сфера: в монографии рассматриваются юридические коллизии природы и статуса таможенных пошлин, определяется их место в системе налогов и платежей, действующие методы исчисления на базе импортного и экспортного тарифа, а также выясняются предпосылки применения безусловной, частичной или условной формы исполнения декларантом обязанности по уплате ввозных и вывозных пошлин при помещении товаров под различные таможенные процедуры.

Во-первых, в рамках данного раздела книги рассматривается правовая природа и юридический статус таможенной пошлины. В частности, показано, что она представляет собой основанный на законе обязательный, индивидуально безвозмездный и безвозвратный общего (нецелевого) назначения денежный платеж в общегосударственный бюджет, взимаемый таможенными органами при ввозе товаров на евразийскую таможенную территорию и включаемый в цену товаров, оплачиваемую в конечном счете непосредственно потребителями (юридическими и физическими лицами) при их покупке на внутреннем (общем) рынке региональной организации Евразийской экономической интеграции.

Четвертая сфера: в монографии исследуется практика применения в сфере таможенного регулирования нетарифных таможенных платежей, в частности порядок исчисления, уплаты и взыскания трех видов налогов, поступающих в доходную часть бюджетов государств, вошедших в состав региональной организации Евразийской экономической интеграции:

• это, прежде всего, таможенный акцизный налог, представляющий собой основанный на законе обязательный, индивидуально безвозмездный и безвозвратный общего (нецелевого) назначения денежный платеж в бюджет, взимаемый таможенными органами при ввозе подакцизных товаров на евразийский внутренний рынок, суммы которого включаются в стоимость (цену) ввезенных (и приобретаемых) подакцизных товаров, преимущественно массового потребления, оплачиваемую в конечном счете непосредственно покупателями;

• это, далее, таможенный налог на добавленную стоимость, который представляет собой обязательный, индивидуально безвозмездный платеж, взимаемый таможенными органами в форме отчуждения принадлежащих декларанту на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства при ввозе товаров на евразийскую таможенную территорию и включаемый в цену товаров, оплачиваемую в конечном счете непосредственно потребителями (юридическими и физическими лицами) при их покупке на внутреннем (общем) рынке Евразийского экономического союза;

• это, наконец, таможенные сборы, представляющие собой основанные на законе обязательные, индивидуально безвозмездные и безвозвратные денежные платежи в общегосударственный бюджет, являющиеся одним из обязательных (и превентивных) условий совершения таможенными органами в отношении декларанта юридически значимых действий по использованию товаров, ввезенных на евразийскую таможенную территорию или вывезенных за ее пределы.

Причем правовой статус таможенных платежей (тарифных и нетарифных) принципиально меняется при ведении взаимной торговли между компаниями союзных государств (т. е. друг с другом). В частности, акцизный налог и налог на добавленную стоимость теряют юридический статус таможенных платежей и приобретают правовой статус внутренних налогов, обязанность по взиманию которых возложена исключительно на налоговые органы, тогда как таможенные пошлины и таможенные сборы вообще не вводятся и не уплачиваются при пересечении товарами границ между государствами, входящими в состав региональной организации Евразийской экономической интеграции.

Монография «Евразийский экономический союз: инструментарий таможенно-тарифного регулирования» содержит значительный научный аппарат (83 схемы, диаграммы и рисунка, 31 математическая формула, 17 аналитических таблиц), что существенно повышает ее информативность и способствует лучшему восприятию и пониманию излагаемого материала. В монографию включен практикум, содержащий 28 деловых ситуаций (кейсов), которые рассредоточены по соответствующим разделам, главам и параграфам книги, что позволяет читателям самостоятельно освоить в контексте излагаемого материала действующий инструментарий таможенного регулирования в Евразийском экономическом союзе.

Раздел I

ТАМОЖЕННОЕ ДЕЛО В РЕТРОСПЕКТИВЕ

Глава 1. ТАМОЖЕННОЕ РЕГУЛИРОВАНИЕ В ЭПОХУ КУПЕЧЕСКОГО КАПИТАЛА

1.1. Цели таможенного регулирования: реализация доктрины меркантилизма

Зарождение идеи создания инструментария таможенного регулирования, установления дифференцированных ставок таможенных пошлин на один и тот же товар в зависимости от страны или территории произрастания, переработки или производства готовой продукции и степени ее обработки относится к эпохе Великих географических открытий XV–XVII вв., перехода от натурального хозяйства к товарному производству, первоначального накопления капитала, становления и развития промышленных мануфактур, освоения и расширения колониальной торговли.

Представители торгового капитала и идеологи меркантилизма — официальной экономической доктрины ведущих европейских стран (например, Англии, Голландии, Испании, Португалии, Франции, Швеции) — инициировали обращение своих правительств к политике протекционизма (protectio — «прикрытие, покровительство»), направленной на поддержание активного торгового баланса в сфере внешней торговли и приток в королевскую казну золота, серебра и сокровищ. Девиз купцов и купеческих компаний эпохи меркантилизма был сформулирован предельно лаконично: «Покупать за границей как можно дешевле, а продавать как можно дороже». Например, Томас Ман (1571–1641 гг.), представитель купеческого капитала, директор Ост-Индской компании, весьма влиятельный член Корпорации Лондонского Сити, теоретик меркантилизма (merchant — «купец, лавочник, торговец»), в книге «Богатство Англии во внешней торговле, или Баланс нашей внешней торговли как регулятор нашего богатства» писал: «Хотя королевство может быть обогащено дарами, полученными от других стран, или их грабежом, все же эти пути обогащения ненадежны и имеют малое значение. Поэтому обыкновенное средство к увеличению нашего богатства и наших сокровищ есть иностранная торговля, в которой всегда мы должны держаться того правила, чтобы ежегодно продавать иностранцам своих товаров на большую сумму, чем мы потребляем их товаров» [27, 12].

В соответствии с экономической доктриной меркантилизма накопление национального богатства — золота, серебра и сокровищ — осуществлялось в сфере международной торговли посредством установления положительного денежного баланса (ранний меркантилизм) или активного торгового баланса (поздний меркантилизм) и наращивания внешнеторгового оборота, в том числе за счет расширения колониальной торговли в пользу стран-метрополий (рис. 1.1).

Рис. 1.1. Меркантилизм: внешняя торговля, метрополии, колонии, торговый баланс и национальное богатство

Нетрудно заметить, что экономическая доктрина меркантилизма имела двуединое начало, как то:

• активный торговый баланс (регулятор национального богатства, «краеугольный камень» системы меркантилизма), когда операции по экспорту (источник притока золота и серебра в страну) превышают операции по импорту (причина оттока драгоценных металлов и «звонкой монеты» из страны);

• международная торговля (неэквивалентный товарообмен между странами, источник национального благосостояния), когда богатство одного государства может возрастать только за счет уменьшения благополучия других стран, а перманентная поддержка активного торгового баланса базируется на принципе «разори соседа».

Причем доминирующее место в системе международной торговли и поддержке активного платежного баланса занимал процесс колонизации внешнеторгового оборота, когда в страну беспошлинно и по низким ценам ввозились из колоний продовольственные и аграрно-сырьевые товары в целях последующей их обработки или переработки на мануфактурах метрополии, а из страны вывозились в колонии по высоким ценам готовые изделия, произведенные на мануфактурах метрополии из дешевого сырья, поставляемого колониями, тогда как внешняя торговля колоний и зависимых территорий с другими государствами-метрополиями и их колониями была категорически запрещена законом и каралась жесткими мерами наказания.

Один из главных постулатов доктрины меркантилизма был сформулирован так: поскольку запасы золота и серебра в мире ограничены, постольку богатство одной нации может быть увеличено только за счет уменьшения благосостояния других народов посредством внешней торговли. В частности, английский экономист Чарльз Давенант, член парламента Великобритании, в 1697 г. в книге «Очерк Восточной Индии» писал: «Торговля, которая ограничивается только нами (Англией), представляет мало выгоды для страны <…> Только внешняя торговля представляет крупный интерес и является важным государственным делом» [66, 8].

В результате колонизации внешней торговли страны-метрополии создавали своего рода национальные коммерческие империи (английскую, голландскую, испанскую, португальскую, французскую), которые последовательно расширяли сферу своего влияния благодаря созданию сети колониальных земель в Австралии, Америке, Африке, Индии, Китае и Юго-Восточной Азии. В частности, в результате британской колонизации Северной Америки возникла обширная сеть зависимых земель, состоящая из тринадцати колоний: Виргинии, Нью-Гэмпшира, Массачусетса, Род-Айленда, Коннектикута, Нью-Йорка, Нью-Джерси, Пенсильвании, Делавэра, Мэриленда, Северной Каролины, Южной Каролины и Джорджии, которые в 1776 г. провозгласили независимость от Великобритании, заметно ограничив сферу влияния английской коммерческой империи.

1.2. Предмет таможенного регулирования: денежный и торговый баланс

Идеологи и адепты экономической доктрины меркантилизма, активно выступавшие за проведение государством политики жесткого протекционизма, считали, что богатство нации (суть такого богатства — золото, серебро и сокровища) создается в сфере международной торговли, причем рост благосостояния одной нации может быть обеспечен только за счет снижения уровня благополучия других народов. И поскольку экономические интересы наций считались взаимно антагонистичными, постольку политика «разори соседа» была неотъемлемой составляющей эпохи меркантилизма.

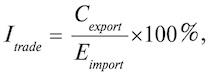

Индикатором, определяющим состояние внешней торговли, служила абсолютная величина сальдо денежного или торгового баланса, представляющего собой разность (положительную или отрицательную) между доходами по экспорту и расходами по импорту, относительная величина которого выражает индекс внешней торговли (Terms of Trade Index), исчисляемый по формуле:

где Itrade — индекс внешней торговли;

Cexport — доходы по экспортным операциям;

Eimport — расходы по импортным операциям.

Предметом таможенного регулирования являлись денежный или торговый баланс, доходные и расходные статьи которого определялись в конечном счете действенностью мер, методов и средств таможенной защиты внутреннего рынка при ввозе в страну иностранных товаров (таможенное регулирование импортных операций) и порядком и условиями вывоза из страны отечественных товаров на зарубежные рынки (таможенное регулирование экспортных операций).

Таможенное регулирование, направленное на повышение индекса внешней торговли как меры относительной конкурентоспособности страны, характеризующей состояние денежного и торгового баланса, определяла в конечном счете основные направления и объемы золотовалютных потоков между торгующими государствами, в частности:

• превышение расходов по импорту над доходами по экспорту — пассивное сальдо торгового баланса (индекс внешней торговли меньше 100%) — было принято называть дефицитом торгового баланса, что считалось неблагоприятным состоянием внешнеторгового оборота и предполагало: а) отток из страны драгоценных металлов или б) получение страной-должником международных кредитов под проценты в целях восполнения дефицита своего торгового баланса;

• и наоборот, превышение доходов по экспорту над расходами по импорту — активное сальдо торгового баланса (индекс внешней торговли больше 100%) — было принято называть профицитом торгового баланса, что считалось благоприятным состоянием внешнеторгового товарооборота и обеспечивало: а) приток в страну золота и серебра или б) предоставление кредитов странам-должникам под проценты в целях восполнения дефицита их торгового баланса.

Причем процесс перемещения золотовалютных ресурсов между странами должен был продолжаться до тех пор, пока в торгующих государствах, проводящих политику денежного или торгового баланса, не устанавливалось равновесие (или нулевое сальдо) между доходами по экспорту и расходами по импорту товаров (индекс торгового баланса равен 100%), что соответствовало более высокому уровню ключевых параметров, характеризующих рынки благородных металлов: спроса, предложения, цены и конкуренции.

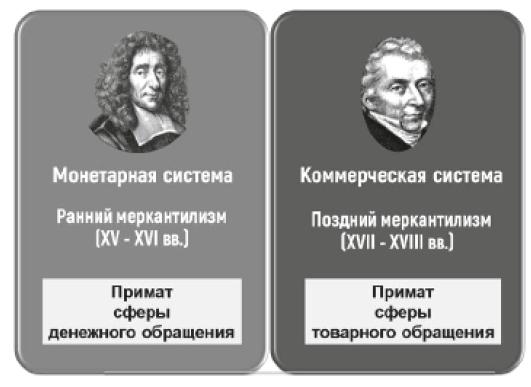

Экономическая доктрина меркантилизма как система мер, методов и средств таможенного регулирования, направленных на торговую защиту (тарифную и нетарифную) товарных рынков от нежелательной конкуренции со стороны изделий, произведенных на английских, голландских, испанских, итальянских или французских мануфактурах, и стимулирование представителей торгового капитала, купечества и владельцев мануфактур к созданию новых и расширению действующих мануфактур (государственное субсидирование, предоставление казенных зданий и освобождение от налогов) и вывозу изделий на зарубежные рынки (правительственные выплаты экспортных премий, установление исключительных привилегий), была заложена в монетарной или коммерческой системах, опиравшихся на политику денежного или торгового баланса (рис. 1.2).

Рис. 1.2. Доктрина меркантилизма: экономика, представленная монетарной и коммерческой (мануфактурной) системами

Нетрудно заметить, что доктрина меркантилизма, построенная на монетарной или коммерческой системе и предполагающая проведение политики жесткого протекционизма, вызванного естественным устремлением лидеров национальных государств к самосохранению, благополучию и экономическому превосходству над другими государствами-метрополиями, прошла в своем историческом развитии два этапа: ранний меркантилизм и поздний меркантилизм.

На этапе раннего меркантилизма (начало XV — середина XVI в.), когда международный товарооборот находился еще в «зачаточном» состоянии или был недостаточно интенсивен и в сферу товарного обращения вовлекалась весьма незначительная часть национального богатства, а экономика большинства стран эпохи первоначального накопления капитала была представлена монетарной системой, опирающейся на политику денежного баланса, в соответствии с которой любая коммерческая деятельность, направленная на вывоз из страны драгоценных металлов и сокровищ, считалась «смертным грехом», сокращающим национальное богатство, например, британского или французского королевства. В частности, представители политики денежного баланса настаивали, выступая в парламенте Англии, на запрете внешнеторговых операций, проводимых, к примеру, Британской Ост-Индской компанией (East India Company), которые сопровождались значительным расходованием золота и серебра на закупку в Индии товаров: хлопчатобумажных и шелковых тканей, красителей, чая, зерна, пряностей, необработанного хлопка, шелка-сырца, индиго, опиума и многих других «колониальных» товаров, реализуемых впоследствии частично на английском внутреннем рынке, но главным образом на зарубежных рынках других европейских государств.

Главная задача в сфере международной торговли, по мнению теоретиков монетарной системы (например, У. Стаффорда, Де Сантиса, Г. Скаруффи), сводилась к тому, чтобы поддерживать положительное сальдо денежного баланса (индекс внешней торговли больше 100%) посредством чисто административных методов, позволяющих всеми доступными средствами удерживать в стране драгоценные металлы, а также золотые и серебряные монеты, обеспечивая тем самым накопление в королевской казне возможно большего количества драгоценных металлов, используя, в частности:

• установление государственной монополии на торговлю благородными металлами;

• увеличение в стране и на колониальных территориях добычи золота и серебра;

• запрет на вывоз за границу золота, серебра и «звонкой монеты»;

• обязательную трату иностранцами золотовалютной выручки, полученной от продажи товаров на внутреннем (национальном) рынке;

• ограничение на ввоз в страну иностранных товаров;

• создание складочных мест (Staple Towns) для торговли иностранными товарами, где купцы платили в казну таможенную пошлину;

• минимизацию процентной ставки на ссудный капитал;

• установление высоких ставок таможенных пошлин на товары, ввозимые на внутренний рынок страны.

Томас Ман, бывший член дирекции Ост-Индской компании, критикуя политику денежного баланса, утверждал, что «вывоз из страны денег не только не уменьшает богатство нации, а, наоборот, является средством увеличения национального богатства стран, их вывозящих». И, отвечая на критику адептов политики денежного баланса, Томас Ман приводит такое образное сравнение: «Если бы мы стали судить о земледельце только в минуту посева, когда он разбрасывает по земле такое количество прекрасных зерен, то мы могли бы принять его за безумного. Но если мы вспомним в то же время о жатве, составляющей цель его забот, то можем оценить по достоинству его труды и вытекающее из них изобилие» [27, 14].

Политика денежного баланса, или монетарной системы, конституирующая примат сферы денежного обращения над сферой товарного обращения, была резюмирована Ф. Энгельсом, владельцем текстильной фабрики в Манчестере (Англия), в работе «Наброски к критике политической экономии» (1844 г.) следующим образным сравнением: «Нации стояли друг против друга, как скряги, обхватив обеими руками дорогой им денежный мешок, с завистью и подозрительностью озираясь на своих соседей. Все средства были пущены в ход, чтобы выманить как можно больше наличных денег у тех народов, с которыми поддерживались торговые сношения, и крепко удержать за таможенными рогатками благополучно ввезенные деньги» [64, 544].

На этапе позднего меркантилизма (вторая половина XVI — конец XVIII в.), когда международный товарооборот достиг весьма значительных объемов (к концу XVI в. объем внешней торговли, например, Англии увеличился в четыре-пять раз по сравнению с объемом внешней торговли начала XVI в.), национальная экономика многих государств была представлена коммерческой (мануфактурной) системой, опирающейся на политику торгового баланса, в соответствии с которой меры, методы и средства таможенного регулирования (тарифные и нетарифные) и политика протекционизма были построены на принципах, создающих порядок и условия, когда вывоз товаров на зарубежные рынки по своей ценности значительно превышает ввоз товаров на внутренний рынок, и, таким образом, рост внешнеторгового оборота способствует увеличению национального богатства государства, в том числе посредством:

• создания и развития крупных мануфактур, включая экспортные и импортозамещающие;

• расширения внутренней торговли;

• стимулирования вывоза на зарубежные рынки готовых изделий, произведенных на отечественных мануфактурах;

• запрещения вывоза из страны сырьевых материалов;

• снятия запрета на вывоз за границу золота, серебра и денег;

• введения ограничений на ввоз в страну предметов роскоши;

• создания необходимых условий, обеспечивающих взимание процента на ссудный капитал;

• запрета торговли колоний, прежде всего, с другими государствами-метрополиями;

• установления низких ставок таможенных пошлин на вывоз из страны готовых изделий отечественных мануфактур и высоких ставок таможенных пошлин на ввоз в страну сырьевых товаров и полуфабрикатов;

• запрещения перевозки товаров на зарубежных судах;

• использования основных портов в целях монополизации рынков.

Активный торговый баланс («сердце» меркантилизма), выражая примат сферы товарного обращения над сферой денежного обращения, выступал в качестве непосредственного фактора, обеспечивающего приумножение национального богатства, благосостояния и повышения безопасности (золото, по мнению французского короля Генриха VIII, обеспечивает «военную мускулатуру»). «Торговля товарами, — писал Томас Ман, самый авторитетный идеолог меркантилизма, — является не только похвальной практикой, которая так достойно осуществляет общение между народами, но и, как я бы сказал, поистине пробным камнем процветания государства, если только при этом заботливо соблюдаются известные правила» [27, 23].

Монетарная система (этап раннего меркантилизма) и мануфактурная система (этап позднего меркантилизма), несмотря на принципиальные различия, опирались на единую экономическую доктрину — «Евангелие меркантилизма» (так назвал Фридрих Энгельс книгу Томаса Мана «Богатство Англии во внешней торговле, или Баланс нашей внешней торговли как регулятор нашего богатства»), которая, поставив во главу угла экономической системы активный торговый баланс, призывала адептов политики жесткого протекционизма не только устанавливать высокие ставки ввозных таможенных пошлин, защищающие британский внутренний рынок от нежелательной конкуренции со стороны изделий, произведенных на голландских, испанских, итальянских, и французских промышленных мануфактурах, но и субсидировать национальных товаропроизводителей, выплачивать экспортные премии представителям торгового капитала, продающим изделия английских мануфактур на зарубежных рынках, а также расширять «колониальную» торговлю посредством реализации изделий, произведенных мануфактурами метрополии, по высоким ценам и покупки сырьевых ресурсов и продовольственных товаров, выращенных или произведенных на территории колоний, по низким ценам. И поскольку меркантилизм выражал экономические интересы представителей торгового капитала, а товарооборот обеспечивался функцией денег как средства обращения, постольку богатство нации, ее благополучие и безопасность определялись в конечном счете количеством золота, серебра и сокровищ, аккумулированных в казне королевства.

1.3. Принципы таможенного регулирования: расширение экспорта и сокращение импорта

Политические лидеры крупнейших торговых держав (Англии, Голландии, Испании, Португалии, Франции), используя доктрину меркантилизма в качестве обоснования политики денежного баланса (ранний меркантилизм) и политики торгового баланса (поздний меркантилизм), стремились построить международную торговлю на таких принципах тарифного и нетарифного регулирования, последовательная реализация которых мотивировала бы владельцев мануфактур и представителей торгового капитала обеспечивать расширение экспортных операций (экспорт товаров относится к той стране, резидентом которой является новый собственник товара, т. е. покупатель) и ограничение импортных операций (импорт товаров относится к той стране, резидентом которой является прежний собственник товара, т. е. продавец), обеспечивая тем самым активный торговый баланс и, соответственно, рост национального богатства за счет максимального притока в государственную казну золота, серебра и сокровищ.

Главный тезис («становой хребет») экономической доктрины меркантилизма — активное сальдо торгового баланса как единственный источник богатства нации — на поверку оказался, как показало последующее развитие национальных коммерческих империй (английской, голландской, испанской, португальской, французской), глубоким заблуждением, продиктованным историческим процессом первоначального накопления капитала. Германский экономист Август Онкен, много занимавшийся историей экономики (в основном XVII–XIX вв.), в книге «История политической экономии до Адама Смита» писал: «Торговый баланс — единственная догма, которую выставила система меркантилизма. Это основное понятие, которое определяет собою всю теорию, и вместе с тем это центральный вопрос, которым занимается вообще крайне богатая литература этой эпохи» [39, 157–158].

Печальный итог (фиаско) политики меркантилизма — теории денежного баланса и теории торгового баланса — озвучил английский ученый, статистик и экономист Уильям Петти, один из основоположников классической политической экономии в Великобритании. Изучая объем и структуру национального богатства Англии по состоянию на конец XVII в., У. Петти опубликовал книгу «Трактат о налогах и сборах» (1662 г.), на страницах которой констатируется весьма неутешительный (для теоретиков, идеологов и адептов меркантилизма), но неопровержимый факт, а именно: доля золота королевской казны занимает менее 3% (6 млн фунтов стерлингов) [43, 27] в структуре национального богатства Великобритании (рис. 1.3).

Рис. 1.3. Структура национального богатства Великобритании

В другой, более поздней (1664 г.), работе Verbum Sapienti («Слово мудрым») У. Петти детально анализирует каждый элемент национального богатства Великобритании, что позволяет провести следующее сравнение: «Стоимость золотых и серебряных монет королевства достигает 6 млн ф. ст.», тогда как:

1) «земля приносит 8 млн ф. ст. ренты в год и, если ее продать, даст 144 млн ф. ст.»;

2) «стоимость домов Англии можно считать приблизительно равной 30 млн ф. ст.»;

3) «стоимость изделий, товаров, мебели, посуды из золота и серебра можно считать 31 млн ф. ст.»;

4) «если ценность всего скота, а именно 36 млн ф. ст., сложить с ценностью движимого имущества в 31 млн ф. ст., то в сумме получится 67 млн ф. ст.» [44, 79–81].

Другими словами, истинное богатство нации (Wealth of the Nation) создается не только (и не столько) в сфере международной торговли, обеспечивающей при активном торговом балансе приток в страну золота, серебра и сокровищ, сколько производительным трудом всех предшествовавших поколений, воплощенным в накопленных материальных, нематериальных и финансовых активах (включая монетарное золото), находящихся на территории страны и за ее пределами (национальное имущество), а также включает разведанное и вовлеченное в экономический оборот природное достояние государства: землю, полезные ископаемые, естественные биологические и подземные водные ресурсы.

Симптоматично, что впоследствии доктрину меркантилизма стали называть «громоздким чемоданом», «отвлекающим маневром историографии» и «гигантским теоретическим пузырем». По мнению шотландского экономиста Адама Смита, основателя классической политической экономии, меркантилизм есть не что иное, как «сплетение протекционистских заблуждений, навязанных продажному парламенту нашими торговцами и промышленниками, основанное на простейшем представлении, будто богатство состоит в обладании деньгами» [47, 69].

И тем не менее обращение к экономической доктрине меркантилизма в настоящее время не столько дань уважения истории и не попытка ее воспроизведения, сколько инвентаризация «хранилища» исторического опыта применения инструментария в сфере таможенного дела, в том числе мер тарифного и нетарифного регулирования, установления запретов и ограничений в сфере международной торговли. Выдающийся английский экономист Джон Кейнс, основатель кейнсианского направления в экономической науке, в книге «Общая теория занятости, процента и денег» (1936 г.) назвал инструментарий таможенного регулирования, разработанный и апробированный в ходе многовековой практики международной торговли, «зерном научной истины в меркантилистской доктрине» [23, 74].

Важно обратить внимание на то обстоятельство, что накопленный в эпоху меркантилизма опыт таможенно-тарифного регулирования, примененный в новых исторических условиях, уже не раз способствовал возрождению экономики и производственного потенциала многих государств, демонстрируя образцы принципов, условий и порядка таможенно-тарифного регулирования международной торговли, способствующей развитию промышленности, которое автоматически влечет за собой подъем сельского хозяйства и других отраслей экономики, а также интеллектуальной сферы (науки, образования, здравоохранения).

В частности, экономика Российской империи (в результате увлечения правительства в период правления императора Александра I политикой фритредерства) столкнулась в 1822 г. с глубоким финансовым кризисом, вызванным внезапным, резким и существенным увеличением объема импорта европейских (и прежде всего британских) товаров на российский внутренний рынок1. Экономическому потенциалу Российской империи был нанесен значительный производственный, коммерческий и финансовый ущерб: абсолютное большинство фабрик и заводов, целые отрасли промышленности и сельского хозяйства были разорены или близки к банкротству, что побудило правительство царя Александра I осознать пагубность проводившейся до кризиса либеральной внешнеторговой политики: Таможенный тариф 1819 г., по словам Е. Ф. Канкрина (с 1823 по 1844 г. — министр финансов Российской империи), «убил в России фабричное производство».

Потребовался экстренный переход к жесткой политике меркантилизма в сфере внешней торговли и введение на таможенной территории Российской империи, по существу, запретительного Таможенного тарифа (1822 г.), согласно которому не допускались к ввозу на российский внутренний рынок 301 наименование товаров, а разрешенные к ввозу товары (1200 различных видов изделий) облагались предельно высокими ставками таможенных пошлин. Например, отдельные сорта хлопчатобумажных, шелковых и шерстяных тканей, вина, пряности, табак и сахар облагались ставками таможенных пошлин в размере от 100 до 250% от их стоимости, а сукно и набивные ткани вообще запрещались к ввозу на российскую таможенную территорию. Ставки таможенных пошлин на металл и металлические изделия достигали «космических» высот: на чугун они устанавливались в размере 600%, а на железо — 250% от стоимости металла. Умеренными ставками таможенных пошлин облагались материалы и оборудование, необходимые для восстановления работы фабрик и заводов, которые впоследствии могли быть заменены товарами отечественного производства. Наконец, товары первой необходимости, в том числе сырье, необходимое для работы фабрик, жизненные припасы и медицинские материалы, которые не могут быть заменены отечественными аналогами, были допущены к ввозу на российский внутренний рынок без уплаты таможенных пошлин. Реакция европейских стран была крайне негативной. «Пошлина в 20%, — писал французский экономист Луи Воловски в книге „Финансы России“, — равносильна плохим дорогам, пошлина в 50% — широкая и глубокая река, на которой нет переправы, пошлина в 70% — это обширное болото по обеим ее сторонам, пошлина в 100% — это шайка грабителей, отнимающих у торговца почти весь товар и еще заставляющих его благодарить бога за то, что он вырвался из ее рук цел и невредим» [69, 43].

Опыт жесткого тарифного протекционизма, применяемого в эпоху меркантилизма, оказался бесценен. Таможенный тариф 1822 г. обеспечил защиту экономики Российской империи от окончательного разрушения: в период действия запретительного таможенного тарифа (1822–1856 гг.) были созданы практически с нуля современная машиностроительная («механическая»), текстильная и сахарная промышленность, восстановлены сферы науки, здравоохранения и образования, снято социальное напряжение и недовольство населения.

В последующие годы таможенная политика Российской империи, преодолев «рецидив фритредерства», приобрела жестко протекционистскую (охранительную) направленность, последовательно (с 1822 по 1867 г.) сокращая общее число статей таможенного тарифа (акцентируя внимание на защите стратегически важных отраслей национальной промышленности), что сводило к минимуму число ставок таможенных пошлин, создавало простоту и ясность конструкции таможенного тарифа и устраняло «распыленность» мер таможенно-тарифной защиты предприятий и отраслей отечественной экономики (рис. 1.4).

Рис. 1.4. Динамика изменения числа статей, включенных в таможенные тарифы Российской империи, облагаемые таможенными пошлинами

Нетрудно заметить, что ужесточение протекционистской функции таможенных тарифов Российской империи не только вело к сокращению общего числа статей товаров, облагаемых таможенными пошлинами2, но и повышало значимость фискальной функции таможенных тарифов, что выражалось в росте доли таможенных пошлин в стоимости товаров, ввезенных на российский внутренний рынок. В частности, если в 1822 г. доля таможенных пошлин в стоимости ввозимых товаров составляла 14%, в 1857–1868 гг. — 18% и 1869–1876 гг. — 13%, то в последующие годы динамика роста доли таможенных пошлин в стоимости импортных товаров заметно возросла: 1877–1880 гг. — 16%, 1881–1884 гг. — 19%, 1884–1890 гг. — 28%.

В книге корейского экономиста, профессора Кембриджского университета Ха Джун Чанга «Отбрасывая лестницу: стратегия развития в исторической перспективе» (2002 г.) рассматривается экономика Франции XIX в., на развитие которой оказали негативное влияние три революционных потрясения: 1830, 1848 и 1870 гг. И лишь жесткая политика протекционизма («рецидив меркантилизма») — активное вмешательство государства в хозяйственную деятельность посредством установления высоких ставок импортных таможенных пошлин и предоставления государственных субсидий сфере национальной промышленности — позволили Франции превратиться в ведущую мировую державу, уступая пальму первенства трем странам: США, Англии и Германии. При этом Ха Джун Чанг подвергает резкой критике Соединенное Королевство за то, что оно, критикуя меркантилизм и дискредитируя политику жесткого протекционизма, энергично подталкивает другие страны к проведению таможенной политики свободной торговли путем установления минимального уровня ставок таможенных пошлин и устранения немонетарных ограничений на внешнюю торговлю (например, квотирования и субсидирования), в то время как сама Англия достигла богатства, благополучия и экономического превосходства, воспользовавшись «зернами научной истины в меркантилистской доктрине» (Дж. Кейнс), в частности посредством расширения колониальной торговли, установления высоких (нередко заградительных) ставок таможенных пошлин и предоставления государственных субсидий, дающих британским компаниям дополнительные конкурентные преимущества при производстве, экспорте, транспортировке и реализации товаров на зарубежных рынках. Иначе говоря, корейский экономист Ха Джун Чанг обвиняет Великобританию в том, что она «вышибает лестницу», по которой сама поднималась на вершину мировой экономики: «…это очень распространенный хитрый прием, когда кто-нибудь достигает вершины величия, он вышибает лестницу, по которой поднялся, чтобы лишить других средства подняться вслед за ним» [67, 72].

Таким образом, экономическая доктрина меркантилизма, положенная в основу политики денежного баланса (ранний меркантилизм) и политики торгового баланса (поздний меркантилизм), рассматривала международную торговлю в качестве источника национального богатства, которая должна быть построена на принципах тарифного и нетарифного регулирования, обеспечивающих не только расширение экспортных операций, но и ограничение импортных операций, обеспечивая тем самым активный торговый баланс и, соответственно, рост национального богатства за счет максимального притока в государственную казну золота, серебра и сокровищ.

[1] Историческая справка. Если в 1819 г. было привезено из-за границы шерстяных изделий на сумму 8471 тыс. руб., то в 1821 г. — на 19 634 тыс. руб. ассигнациями. Общая стоимость привозимых хлопчатобумажных товаров увеличилась с 15 376 тыс. руб. в 1819 г. до 22 931 тыс. руб. ассигнациями в 1820 г. Уже в 1820–1821 гг. ввоз товаров впервые в текущем столетии превысил вывоз. Если в 1819 г. было вывезено товаров на сумму 215,1 млн руб. ассигнациями, а ввезено на 177,1 млн руб., то в 1820 г. эти цифры составили, соответственно, 222,5 и 245,2 млн руб., а в 1821 г. — 200,1 и 208 млн руб. [18, 168–169].

[2] Историческая справка. Английский премьер-министр Уильям Питт-старший (период правления Георга III), стремясь упорядочить действующие меры защиты британского рынка (тридцать семь категорий ставок таможенных пошлин, отягощенных массой добавлений, исключений и «исключений из исключений»), попытался объединить все действующие ставки таможенных пошлин в один общий таможенный тариф. В результате Британскому парламенту понадобилось принять свыше трех тысяч законодательных актов, для того чтобы отменить устаревшие законы и на основе вновь принятых законодательных актов создать новый Таможенный тариф Англии (1787 г.), устанавливающий вполне определенную ставку таможенной пошлины в отношении каждого товара, подлежащего налогообложению.

Глава 2. ТАМОЖЕННЫЙ ТАРИФ: ИНСТРУМЕНТ ТОРГОВОЙ ПОЛИТИКИ МЕРКАНТИЛИЗМА

2.1. Формы таможенно-тарифного регулирования на этапе раннего и позднего меркантилизма

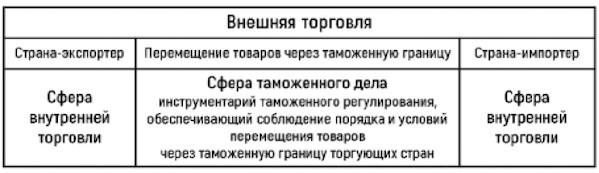

Внешняя торговля представляет собой сферу товарно-денежных отношений, складывающихся между странами, и состоит в том, что товары перемещаются через их таможенные границы, при этом экспорт относится к той стране, резидентом которой является новый собственник (т. е. покупатель), тогда как импорт относится к той стране, резидентом которой является прежний собственник, т. е. продавец (рис. 2.1).

Рис. 2.1. Состав внешней торговли: сферы внутренней торговли стран-контрагентов и сфера таможенного дела

Как видим, суть внешней торговли сводится к коммерческим операциям, которые разделены на две сферы проходящей между ними таможенной границей, в частности, товары:

• производятся (или приобретаются) в одной стране — сфера внутренней торговли страны-экспортера;

• продаются (или сбываются) в другой стране — сфера внутренней торговли страны-импортера.

Установление порядка, правил и условий перемещения товаров через пункты (места) пропуска на границе является прерогативой таможенного дела, которое представляет собой вид профессиональной деятельности, основанной на совокупности специальных знаний, умений и навыков, позволяющих сотрудникам таможенных органов осуществлять в пределах своей компетенции таможенное регулирование посредством таких методов, способов и инструментов, как: тариф, товарная номенклатура, ставка налога, страна происхождения, пошлина, нетарифные платежи, субсидия, преференции, экспортная премия.

Накопленный опыт показывает, что состояние внешнеторгового баланса определяется двумя «мощными пружинами» международной торговли:

• одна «пружина» расширяет экспорт, обеспечивая приток в страну драгоценных металлов и формирование активного сальдо торгового баланса;

• другая «пружина» сжимает импорт, обеспечивая отток из страны золота и серебра и формирование пассивного сальдо торгового баланса.

Активное сальдо торгового баланса возникает в том случае, когда страна экспортирует больше, чем импортирует. И наоборот, пассивное сальдо торгового баланса возникает в том случае, когда страна импортирует больше, чем экспортирует.

Таможенный тариф, согласно экономической доктрине меркантилизма, становится ключевым инструментом политики протекционизма (наряду с прочим — государственной монополией на торговлю валютой, увеличением добычи золота и серебра, запретом на вывоз монет за границу), направленным на обеспечение стабильного товарооборота между метрополиями и расширение товарооборота метрополий с колониями, что обеспечивает поддержание торгового баланса метрополии в активном состоянии (доходы от экспорта превышают расходы по импорту), приумножение национального богатства (приток благородных металлов) и защиту экономических интересов товаропроизводителей от нежелательной конкуренции со стороны иностранных товаров (рис. 2.2).

Рис. 2.2. Принципы таможенного регулирования: ограничение импорта товаров и поощрение экспорта товаров

Протекционистская политика и таможенное регулирование внешнеторгового оборота должны быть построены таким образом, чтобы меры тарифного и нетарифного регулирования, порядок установления запретов и ограничений на импорт и экспорт были необходимы и достаточны для решения двуединой задачи:

• с одной стороны, ограничение импорта: уровень ставок пошлин, установленный тарифом, должен быть достаточно сбалансирован, чтобы не допустить дебетового сальдо торгового баланса, когда отток золота и серебра (платежи по импорту) будет больше, чем приток драгоценных металлов (доходы по экспорту), что указывает на дефицит торгового баланса (страна больше импортирует, чем экспортирует);

• с другой стороны, поощрение экспорта: снижение ставок пошлин, предоставление субсидий торговому капиталу и выплаты экспортных премий владельцам мануфактур должны быть достаточными, чтобы сформировать кредитовое сальдо торгового баланса, когда приток драгоценных металлов (доходы по экспорту) будет больше, чем отток золота и серебра (платежи по импорту), что указывает на профицит торгового баланса (страна больше экспортирует, чем импортирует).

Дефицит возникает в том случае, когда расходы по импорту больше, чем доходы по экспорту. И наоборот, профицит возникает в том случае, когда доходы по экспорту больше, чем расходы по импорту. Нетто-баланс представляет собой равенство в стоимостном выражении ввоза и вывоза товаров во внешней торговле.

На этапе раннего меркантилизма (монетарная система) применялась простейшая форма таможенного тарифа, так называемый «однообразный» тариф, суть которого сводилась к установлению единой ставки пошлин, которыми облагались все товары, ввозимые в страну или вывозимые за ее пределы. Например, в Греции (начало XV в.) норма налогового обложения была установлена в размере 2% от цены, в Риме — 5%, в Московском государстве (середина XV в.) — 10%, в Московском государстве — 1 гривна с 1 рубля, в Британии в первой трети XV в. (1630–1640-е гг.) — 10%, а в середине XV в. фиксированная ставка пошлин уже составляла 5% от цены на все товары, ввозимые на английский внутренний рынок, вне зависимости от страны произрастания, переработки или производства готовой продукции.

Позже стали применяться и более гибкие формы таможенного тарифа, в которых устанавливались по меньшей мере две ставки пошлин:

• низкая величина налоговых начислений на экспорт готовой продукции мануфактур и импорт сырьевых товаров и продовольствия способствовала поставкам на внешние (зарубежные) рынки;

• высокая норма налоговых изъятий устанавливалась на импорт готовых изделий мануфактур и экспорт сырьевых материалов и, наоборот, затрудняла поставки на внутренний (национальный) рынок страны.

При этом нередко вводились запретительные меры нетаможенного характера. Например, в Англии уже в начале XVI в. был запрещен в интересах защиты интересов собственников шерстяных мануфактур (наиболее важной отрасли английской промышленности) экспорт домашнего скота — живых баранов, овец и ягнят — под страхом конфискации имущества и физического воздействия — отсечения левой руки. Чуть позже вывоз домашнего скота и шерсти стал наказываться ссылкой на поселение в британские колонии, а при повторном нарушении запрета на экспорт шерсти — смертной казнью.

В некоторых странах применялись не только ценовые (ad valor), но и специфические ставки, когда норма налогового изъятия вводилась в зависимости от веса, объема или количества товара. В частности, в Англии величина пошлин устанавливалась, например, с бочки вина или квинтала воску. В России специфические ставки определялись, к примеру, по числу больших и малых телег, мелких лодок и больших судов, кипами (сукно), косяками (шелковые материи), по головам (домашний скот, лошади, птица), поштучно (меха), по мешкам (соль), по корзинам (изюм, ягоды, грибы), по ящикам (гвозди), по дюжинам (топоры, ножи), и, естественно, специфические нормы налоговых изъятий применялись по весу товара: по фунтам (воск, пряности), по центнерам (металл), по пудам (сахар), по тоннам (деготь и зола).

На этапе зрелого меркантилизма (коммерческая система) стали применяться таможенные тарифы, устанавливающие дифференцированные ставки ввозных (так называемых привозных) пошлин, которые как бы снаружи «закрывали дверь», ведущую на внутренний (национальный) рынок. Причем на различных этапах экономического развития тарифы ведущих европейских государств устанавливали нормы налоговых изъятий в размере 5, 10, 20 и 30%. Например, английский король Эдуард VI, желая вытеснить ганзейские товары (Ганза — крупный политический и экономический союз торговых свободных городов Северо-Западной Европы) с британского внутреннего рынка, повысил в 1552 г. налоговую нагрузку на импорт с 1 до 20% (в двадцать раз). Разумеется, что Ганза, используя принцип взаимности, резко повысила величину налоговых начислений на английский экспорт.

На ряд товаров (например, шерсть, сахар или чай) пошлины доходили до 100%. В частности, Англия облагала все иностранные товары, обращение которых было нежелательно на британском внутреннем рынке (например, кожевенные или металлические изделия), налогами в размере от 50 до 96%. Устанавливались также и дифференцированные ставки пошлин (от 0 до 40% и более) в зависимости от значимости товаров, поступающих, например, на британский внутренний рынок. В частности, предельно высокая величина налоговых начислений были введены на необработанную шерсть, табак, сахар, имбирь, хлопок и рис, тогда как низкими (или нулевыми) налогами облагались изделия, обеспечивающие, в частности, развитие торгового и военно-морского флота: корабельные мачты, канаты, снасти, смолы, деготь, скипидар и красители, поставляемые для последующей переработки на английских мануфактурах. Вместе с тем такая продукция, как, например, ткани, текстильные, кожаные и металлические изделия практически запрещалась к ввозу на британский внутренний рынок.

Особое положение в таможенных тарифах эпохи меркантилизма занимали вывозные (так называемые отпускные) пошлины, в отношении которых высказывались неоднозначные, нередко диаметрально противоположные суждения, поскольку они как бы изнутри страны «закрывали дверь», ведущую в сферу международной торговли, что приводило в конечном счете к изоляции национального хозяйства от остального мира. Например, французский юрист Жан Боден, член парламента Парижа, поддерживая на парламентских слушаниях включение в Таможенный тариф Франции высоких ставок экспортных пошлин, аргументировал в книге «Шесть книг о государстве» (1576 г.) свою позицию так: «Северные соседи Франции не могут обойтись без ее вина, соли, оливкового масла и потому вынуждены нести высокую таможенную пошлину» [65, 37]. Напротив, английский экономист и статистик Уильям Петти опубликовал книгу «Трактат о налогах и сборах» (1662 г.), на страницах которой достаточно аргументированно настаивал «на отмене этих (отпускных. — Г. М.) таможенных пошлин, за исключением лишь тех случаев, когда тот или другой товар сбывается за границу по монопольным ценам» [43, 18].

Король Англии Георг I (период правления 1660–1727 гг.), назвав экспорт важнейшим источником народного благосостояния (1721 г.), тем самым вынес «смертный приговор» практике налогообложения поставок на зарубежные рынки. Достаточно сказать, что, если в Таможенном тарифе Англии 1660 г. насчитывалось свыше двухсот статей, облагаемых вывозными пошлинами, то в Таможенном тарифе Англии 1778 г. таких статей осталось всего пятьдесят, причем касались они не только таких традиционных товаров, как шерсть, кожаные и металлические изделия, но и, например, тонких и легких узорных тканей, которые не производились в других странах, но пользовались большим спросом на внешних рынках. И тем не менее в Англии уже в 30-е и 40-е гг. XIX в. от большинства вывозных пошлин сохранилось лишь одно громкое название: единый налог на немногие статьи Таможенного тарифа Англии 1841 г. составлял всего 0,5%, а уже в 1850 г. была отменена и последняя пошлина — на каменный уголь, вывозимый из Британии на иностранных судах.

За Англией последовали и другие европейские государства, но действовали они при этом весьма избирательно: упразднив вывозные пошлины на готовую продукцию, европейские страны сохраняли их на сырые материалы, полуфабрикаты и инструменты, которые выполняли не столько фискальную, сколько протекционистскую функцию. В целях недопущения дефицита и сохранения продуктов питания на внутреннем рынке страны съестные припасы (особенно хлеб) по-прежнему облагались отпускными пошлинами.

Не стали снижать или упразднять вывозные пошлины те государства, которые обладали монополией на производство той или иной продукции. В частности, Франция в период царствования Генриха IV (1589–1610 гг.) создала уникальное производство кружев, зеркал, дорогих духов и галантерейных товаров, на которые был огромный спрос во многих европейских странах (например, Австрии, Англии, Голландии или Германии), что позволяло устанавливать в Таможенном тарифе Франции (не опасаясь роста цен) предельно высокие ставки вывозных пошлин, поскольку аналогичные (непосредственно конкурирующие) изделия просто не производились в странах-импортерах и потребители охотно приобретали французские товары по достаточно высокой монопольной цене.

В эпоху меркантилизма наряду с высокими пошлинами во многих странах нередко вводились и другие запретительные меры нетаможенного характера, вызванные соображениями защиты экономических интересов собственников мануфактур от нежелательной конкуренции со стороны не только изделий, но и рабочих мест, которые предлагали иностранным мастерам владельцы английских, итальянских или французских мануфактур. В частности, неэкономические меры вводились, например, в отношении вывоза сырья, инструментов, а также переселения самих рабочих, опыт которых позволял владельцам мануфактур наладить производство аналогичных (непосредственно конкурирующих) товаров на территории своих стран. В частности, в Италии, являвшейся в тот период монополистом в производстве шелка, запрещался вывоз в другие страны сырья и оборудования, а эмигрировавшие за границу рабочие подлежали смертной казни (если же их не могли найти, то в тюрьму сажали семью и родственников). Такими же методами защиты национальных мануфактур пользовались и другие страны. Например, власти Венеции посылали в Австрию и во Францию своих агентов, которые получали задания умерщвлять (травить ядом) эмигрировавших из страны мастеров стекольных и зеркальных производств, не желающих вернуться в «родную гавань».

В целом таможенный тариф как инструмент проведения жесткой протекционистской политики на этапе зрелого меркантилизма вводился в целях расширения экспорта и ограничения импорта, что создавало благоприятный торговый баланс, обеспечивающий не только приток в страну благородных металлов, но и последовательное продвижение в жизнь непререкаемого убеждения представителей торгового капитала: «В каждой сделке есть один победитель —

...