автордың кітабын онлайн тегін оқу Рынок ценных бумаг

Владимир Алексеевич Лялин, Павел Викторович Воробьев

Рынок ценных бумаг

Издание второе,

переработанное и дополненное

Учебник

| УДК 336.761(075.8) | |

| ББК 65.262.2я73 | |

| Л97 |

Лялин В. А., Воробьев П. В.

Учебник является вторым, переработанным и дополненным изданием, которое написано в соответствии с требованиями Государственного образовательного стандарта по специальности «Финансы и кредит». Материал дает комплексное представление о функционировании рынка ценных бумаг, его структуре и участниках. В книге дается характеристика различных видов ценных бумаг, используемых в отечественной и зарубежной практике. Рассматриваются вопросы эмиссии и обращения ценных бумаг, принципы организации и функционирования фондовой биржи, процедура допуска ценных бумаг на биржу, виды сделок с ценными бумагами, методы расчета биржевых индексов, особенности осуществления инвестиций в ценные бумаги и принципы формирования портфеля ценных бумаг. Отдельный раздел книги посвящен вопросам создания и функционирования рынка ценных бумаг в Российской Федерации.

Для студентов, преподавателей экономических вузов, научных и практических работников, специализирующихся в области финансов и фондового рынка.

| УДК 336.761(075.8) | |

| ББК 65.262.2я73 |

| © В. А. Лялин, П. В. Воробьев, 2013 | |

| © ООО «Проспект», 2013 |

Предисловие

Ценные бумаги играют огромную роль в инвестиционном процессе. С их помощью денежные сбережения физических и юридических лиц превращаются в реальные материальные объекты, оборудование и технологию. Каждый вид ценных бумаг занимает определенное место, выполняет свою специфическую функцию.

В ходе проведения экономических реформ за последние полтора десятилетия в России был создан рынок ценных бумаг, который является неотъемлемым элементом рыночной экономики. За короткое время на российском рынке появилось значительное количество различных видов ценных бумаг: акции приватизированных государственных предприятий и вновь возникших акционерных обществ, государственные и корпоративные облигации, векселя, фьючерсные и опционные контракты. Принят целый ряд нормативных актов, регулирующих выпуск и обращение ценных бумаг, а также «правила поведения» участников фондового рынка. Однако, несмотря на это, многие вопросы функционирования рынка ценных бумаг остаются еще не отрегулированными, что создает благоприятную почву для спекуляций на рынке ценных бумаг.

Содержание и структура данного учебного пособия обусловлены требованиями Государственного образовательного стандарта высшего профессионального образования РФ по специальности 060400, в котором курс «Рынок ценных бумаг» отнесен к блоку специальных дисциплин. Все перечисленные в стандарте вопросы в той или иной степени нашли отражение в книге.

Материал учебного пособия сгруппирован в шесть разделов. В первом разделе рассматривается структура и функции рынка ценных бумаг, его роль в инвестиционном процессе, деятельность профессиональных участников рынка; изложены цели и основные направления государственного регулирования рынка ценных бумаг.

Во втором разделе дается развернутая характеристика долевых, долговых и производных ценных бумаг, используемых в отечественной и зарубежной практике, рассматриваются способы определения доходности и цены различных видов ценных бумаг.

Третий раздел посвящен вопросам выпуска и обращения ценных бумаг. Рассматриваются принципы организации и функционирования фондовой биржи, процедура допуска ценных бумаг на биржу, виды сделок с ценными бумагами, типы биржевых приказов, способы проведения биржевых торгов, этапы прохождения сделки с ценными бумагами, методы расчета наиболее распространенных отечественных и зарубежных биржевых индексов; выявлены особенности внебиржевой торговли ценными бумагами.

В четвертом разделе рассматривается деятельность коммерческих банков, инвестиционных компаний, акционерных и паевых инвестиционных фондов, страховых компаний и негосударственных пенсионных фондов на рынке ценных бумаг.

Пятый раздел посвящен рассмотрению вопросов, связанных с осуществлением инвестиций в ценные бумаги и формированием портфеля ценных бумаг.

В последнем разделе рассмотрен процесс создания рынка ценных бумаг в Российской Федерации; выделены основные этапы становления рынка, охарактеризованы ключевые проблемы современного этапа развития российского фондового рынка.

В конце каждой главы приводится список литературы, где перечислены основные источники, которые рекомендуются в качестве базовой дополнительной литературы. Список литературы, использованной авторами при подготовке учебника, приведен в конце книги в разделе «Библиография». Ряд источников носит для изложения материала вспомогательный характер, поэтому ссылки на них даются непосредственно в тексте книги. С содержанием различных нормативных документов, которые использованы при подготовке книги, читатели могут ознакомиться, например, по информационно-справочной системе «Гарант».

Учебное пособие подготовлено преподавателями кафедры теории кредита и финансового менеджмента Санкт-Петербургского государственного университета — доктором экономических наук, профессором В. А. Лялиным и кандидатом экономических наук, доцентом П. В. Воробьевым, которые много лет занимаются преподавательской деятельностью и имеют опыт практической работы на рынке ценных бумаг.

Авторы воспримут с благодарностью все конструктивные замечания относительно содержания книги.

Раздел I. Основные черты рынка ценных бумаг

ГЛАВА 1. Рынок ценных бумаг, его структура и функции

После изучения этой главы вы сможете получить представление:

• об образовании временно свободных денежных средств у ряда предприятий и некоторой части населения;

• о способах финансирования предприятий;

• о функциях рынка ценных бумаг;

• об организационной системе рынка ценных бумаг;

• о структуре рынка ценных бумаг;

• об основных направлениях государственного регулирования фондового рынка;

• о функциях Федерального органа исполнительной власти по рынку ценных бумаг;

• о саморегулируемых организациях на рынке ценных бумаг.

1.1. Рынок ценных бумаг — источник финансирования экономики

Экономический рост в долговременном периоде может быть обеспечен за счет создания новых производственных мощностей и совершенствования техники и технологии производства. Последнее становится возможным, когда общество имеет сбережения, т. е. превышение дохода над потреблением.

В ходе осуществления своей деятельности у некоторых хозяйствующих субъектов доходы превышают производственные затраты, т.е. образуются сбережения. Если эти средства используются на развитие производства, то они превращаются в инвестиции. Однако в некоторых случаях по разным причинам у ряда предприятий часть сбережений не всегда сразу превращается в инвестиции. Эти средства оказываются временно свободными.

Сбережения образуются также и у населения. Эти средства могут быть использованы для организации собственного бизнеса, строительства жилья, однако часть средств оказывается также временно свободными.

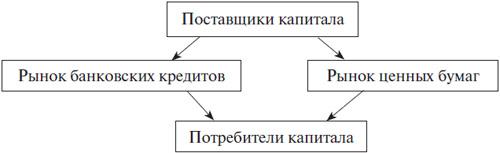

Итак, в ходе производства и потребления товаров и услуг у предприятий, населения (а иногда и государства) оказываются временно свободные денежные средства. В то же время другие предприятия, другая часть населения (а зачастую, и государство) нуждается в дополнительных средствах. Таким образом, возникает финансовый рынок, где деньги совершают свое самостоятельное движение независимо от движения товаров и услуг. Собственники денежных средств выступают здесь в качестве поставщиков капитала (продавцов), а привлекающие денежные средства — в качестве потребителей капитала (покупателей).

Движение свободных денежных средств от поставщиков к потребителям капитала осуществляется по каналам финансового рынка, основное назначение которого состоит в том, чтобы обеспечить превращение сбережений в инвестиции. В зависимости от того, каким образом осуществляется передача денежных средств от поставщиков капитала к потребителям, можно выделить две основные части финансового рынка (см. рис. 1.1).

Рис. 1.1. Схема движения средств

Одна часть — это рынок банковских кредитов. Банки аккумулируют временно свободные средства юридических и физических лиц, выплачивая за привлеченные средства определенный процент, а затем предоставляют кредиты заемщикам под более высокий процент. Таким образом, процесс движения денег от их собственника к заемщику опосредуется банком.

Во многих случаях такой способ передачи денежных средств отвечает интересам владельца денег, так как хотя последний и получает от банка более низкий процент, но тем самым он перекладывает риск невозврата денег заемщиком на банк. Помимо надежности, банковские вклады являются высоколиквидными, так как вкладчик может легко забрать свои средства. Кроме того, вложения денежных средств в банки являются доступными даже для самых мелких вкладчиков.

Однако банк выплачивает вкладчикам более низкий процент по сравнению с тем, который берет со своих заемщиков, поэтому вполне естественным является стремление поставщиков капитала вступать в отношения непосредственно с заемщиками.

Что касается потребителей капитала (заемщиков), то им также порой выгоднее вступать в отношения непосредственно с поставщиками капитала. Дело в том, что получение банковского кредита часто сопряжено с большими трудностями. Так, например, для рассмотрения вопроса предоставления кредита в российских коммерческих банках потенциальные заемщики обычно предоставляют в банк определенный набор документов (уставные документы; бухгалтерские отчеты; расчет размеров кредита и сроков его возврата; залоговое обязательство или гарантию-поручительство и др.).

В то же время банки часто не в состоянии предоставить кредит на тот срок, в котором нуждается заемщик. У банка может не быть и требуемой суммы кредита, необходимой заемщику для осуществления крупных проектов. Все это заставляет потребителей капитала использовать другой способ привлечения денежных средств — выпуск ценных бумаг. Тем самым у них появляется возможность привлекать денежные средства многих поставщиков капитала, собирать большие суммы и на более длительный срок, иногда на неограниченное время, если речь идет о выпуске акций.

Следовательно, выпуск ценных бумаг в определенных обстоятельствах отвечает интересам и поставщиков, и потребителей капитала. Передача денежных средств от собственников капитала к лицам, нуждающимся в нем, осуществляется на рынке ценных бумаг, который является второй составной частью финансового рынка.

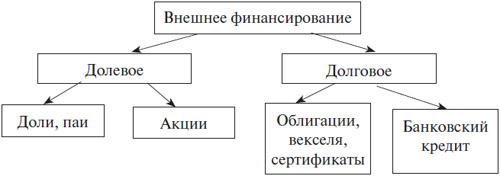

Если подойти к проблеме с точки зрения действующего предприятия, то необходимо отметить, что предприятие может финансировать расширение своей деятельности за счет нераспределенной прибыли. Что касается внешнего финансирования, то оно может быть осуществлено на долевой и долговой основе (рис. 1.2). Акционерные предприятия, которые оказывают решающее влияние на развитие современной экономики, могут осуществлять финансирование с помощью рынка ценных бумаг путем выпуска акций. Организация новых акционерных обществ также может осуществляться только за счет привлечения капитала на рынке ценных бумаг.

Долговое финансирование может происходить как за счет банковских кредитов, так и за счет выпуска долговых ценных бумаг. В разных странах соотношение этих источников различно. В США, например, облигационные займы составляют бульшую часть заемного капитала. В то же время в некоторых странах облигации как источник финансирования предприятий не получили достаточного распространения. Однако учитывая то, что в современных условиях во всем мире происходит так называемая секьюритазация долга, т.е. рост доли ценных бумаг в структуре инструментов финансового рынка, можно утверждать, что рынок ценных бумаг является важнейшим каналом финансирования экономики.

Рис. 1.2. Схема внешнего финансирования

Рынок ценных бумаг выполняет ряд функций:

• с помощью выпуска ценных бумаг сбережения физических и юридических лиц превращаются в инвестиции и используются для расширения и совершенствования производства;

• с помощью рынка ценных бумаг осуществляется перелив капитала из «старых», «затухающих» отраслей в «новые», высокотехнологичные отрасли, в результате чего происходит формирование рациональной структуры производства;

• путем купли-продажи акций осуществляется передел собственности между акционерами;

• путем купли-продажи долговых ценных бумаг изменяется состав кредиторов, т.е. обеспечивается ликвидность долга;

• путем выпуска ценных бумаг покрывается дефицит государственного и муниципальных бюджетов;

• с развитием рынка ценных бумаг увеличивается возможность появления венчурного (или рискового) капитала, что позволяет развивать новые отрасли производства, а держателям бумаг дает возможность получения высокой прибыли;

• с помощью рынка ценных бумаг инвесторы получают возможность страхования рисков своих вложений путем заключения разного рода сделок и использования производных финансовых инструментов.

1.2. Организационная система рынка ценных бумаг

Современная система рынка ценных бумаг в странах с рыночной экономикой формировалась в течение многих десятилетий. Ее характерными признаками являются:

• сочетание различных видов ценных бумаг, выпускаемых государственными и негосударственными эмитентами, что позволяет делать выбор как эмитентам, так и инвесторам;

• наличие четко отлаженного механизма, обеспечивающего беспрепятственный переход ценных бумаг от одного владельца к другому;

• возможность получения всем потенциальным инвесторам исчерпывающей информации о ценных бумагах;

• достаточно надежная система государственного контроля за рынком ценных бумаг, направленная на защиту интересов инвесторов от противоправных действий со стороны эмитентов и посредников.

Несмотря на то, что каждая страна по-своему решает вопросы организации национального фондового рынка, можно выделить две основные системы организации фондового рынка, которые условно можно назвать «американской» и «немецкой». «Американская» система в наибольшей степени характерна для США, а «немецкая» — для ФРГ. Однако в большинстве стран имеют место системы, которые сочетают в себе признаки обеих названных систем.

Наиболее характерными признаками «немецкой» модели организации фондового рынка являются следующие:

• централизация обращения ценных бумаг на организованном рынке (фондовой бирже, которая является полностью государственным или полугосударственным учреждением);

• ценные бумаги учитываются и хранятся в центральном депозитарии;

• капиталы концентрируются в коммерческих или универсальных банках;

• отсутствуют ограничения на деятельность банков на рынке ценных бумаг, банки занимаются кредитованием и инвестиционной деятельностью;

• банки зачастую сами являются профессиональными участниками рынка ценных бумаг или создают обособленные подразделения для работы с ценными бумагами;

• как правило, отсутствуют ограничения на совмещение различных видов деятельности на рынке ценных бумаг;

• вторичный рынок акций развит слабо; крупные пакеты акций находятся в руках инсайдеров и редко поступают на рынок; на фондовом рынке доминируют корпоративные облигации.

«Американская» модель организации фондового рынка существенно отличается от «немецкой» модели и характеризуется следующими чертами:

• фондовые биржи являются негосударственными учреждениями;

• значительное развитие имеет внебиржевой рынок ценных бумаг;

• большое количество акций находится в свободном обращении;

• на фондовом рынке доминируют специализированные инвестиционные институты, для которых эта деятельность является исключительным видом деятельности;

• кредитные организации не могут инвестировать средства в корпоративные ценные бумаги. Это связано с тем, что банки оперируют не только собственными, но и привлеченными средствами, и клиенты не знают, куда вложены их средства. А операции с ценными бумагами связаны с высокой степенью риска;

• банки могут выступать на рынке корпоративных ценных бумаг в качестве депозитариев, регистраторов, клиринговых организаций или осуществлять деятельность по управлению ценными бумагами по разрешению комиссии по ценным бумагам.

В большинстве стран системы организации фондового рынка сочетают в себе признаки обеих названных систем. Система организации российского фондового рынка также сочетает в себе признаки как «американской», так и «немецкой» модели:

1. С одной стороны, в России в ходе осуществления приватизации появилось большое количество акционеров (что является характерным для «американской» модели развития фондового рынка), с другой стороны — контрольные и крупные пакеты акций сосредоточены в руках инсайдеров, в свободном обращении находится небольшое количество акций и объем рынка акций небольшой (а это характерно для «немецкой» модели рынка).

2. Капиталы в России концентрируются в коммерческих банках, которые занимаются как кредитованием, так и инвестиционной деятельностью; отсутствуют ограничения на деятельность банков на фондовом рынке, и банки определяют основную политику на рынке ценных бумаг («немецкая» модель).

Вместе с тем существенная роль на рынке ценных бумаг принадлежит специализированным инвестиционным институтам. При этом банки доминируют на рынке государственных облигаций, который является высокоорганизованным рынком, а на рынке акций основную роль играют профессиональные участники рынка, которые не являются банковскими учреждениями. Однако эти небанковские структуры нередко являются дочерними предприятиями банков или входят в состав финансово-промышленных групп и создаются с целью присутствия последних на рынке ценных бумаг.

3. Как и в «немецкой» модели, основной оборот вторичного рынка в России приходится на государственные ценные бумаги, в то время как корпоративные бумаги занимают значительно меньший объем по обороту. Однако на рынке Германии значительная доля рынка приходится на корпоративные облигации, тогда как в России рынок корпоративных облигаций занимает пока очень скромное место, хотя и является быстрорастущим рынком.

4. В России, как и на американском рынке, значительное развитие получил внебиржевой рынок ценных бумаг, а фондовые биржи являются негосударственными учреждениями.

1.3. Структура рынка ценных бумаг

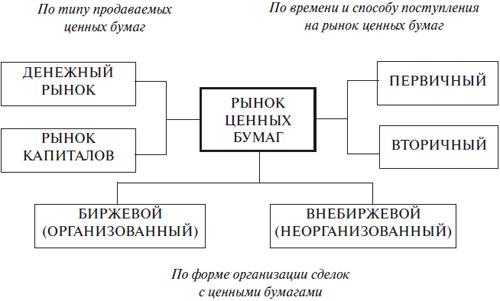

В зависимости от времени и способа поступления ценных бумаг на рынок последний можно разделить на первичный и вторичный. Впервые ценные бумаги появляются на первичном рынке, где осуществляется продажа их первым владельцам (инвесторам). Обязательными участниками первичного рынка являются эмитенты ценных бумаг и инвесторы. Процесс купли-продажи может осуществляться как с помощью, так и без помощи посредников. Именно на первичном рынке эмитенты путем продажи ценных бумаг привлекают средства инвесторов, которые используются для реализации намеченных коммерческих целей.

Все последующие операции с ценными бумагами осуществляются на вторичном рынке. Но отличие вторичного рынка ценных бумаг от первичного заключается не только в том, что вторичный рынок следует за первичным, и ценные бумаги не могут появиться на вторичном рынке, минуя первичный. На первичном и вторичном рынках происходят разные по своей сущности процессы. На первичном рынке капиталы инвесторов путем купли-продажи ценных бумаг попадают в руки эмитента. На вторичном же рынке происходит переход ценных бумаг от одних инвесторов к другим, а деньги за проданные ценные бумаги поступают бывшим владельцам ценных бумаг. То есть операции на вторичном рынке происходят без участия эмитента и не оказывают непосредственного влияния на положение дел эмитента. Эмитенту в принципе безразлично в чьих руках находятся выпущенные им ценные бумаги, важным для эмитента является лишь объем обязательств по ценным бумагам.

В зависимости от форм организации совершения сделок с ценными бумагами можно выделить биржевой (организованный) и внебиржевой (неорганизованный или «уличный») рынки ценных бумаг. Организованный рынок образуют фондовые биржи. Все остальные сделки с ценными бумагами осуществляются на неорганизованном рынке.

В зависимости от типа продаваемых ценных бумаг выделяют также такие части рынка ценных бумаг, как денежный рынок и рынок капиталов. Денежный рынок — это рынок краткосрочных финансовых требований (со сроком действия до одного года). Рынок капиталов — это рынок ценных бумаг со сроком действия более одного года. Хотя такое деление и является довольно условным, в нем есть определенный смысл, так как на денежном рынке удовлетворяются потребности главным образом в оборотном капитале, а на рынке капиталов — потребности в основном капитале.

Структура рынка ценных бумаг представлена на схеме (рис. 1.3).

Рис. 1.3. Структура рынка ценных бумаг

1.4. Государственное регулирование рынка ценных бумаг

Рынок ценных бумаг как составная часть финансово-кредитной системы является объектом государственного регулирования. Целью государственного регулирования рынка является создание такой системы, которая должна способствовать притоку инвестиций в экономику, создавать равные возможности для реализации прав всем участникам рынка и не допускать ущемления интересов одних участников рынка за счет других.

Система государственного регулирования оказывает непосредственное влияние на развитие отдельных сегментов финансового рынка. Так, если «американская» система регулирования нацеливает на привлечение капитала путем выпуска ценных бумаг, то «немецкая» модель, напротив, отдает предпочтение развитию кредитных отношений.

Государственное регулирование фондового рынка осуществляется соответствующими государственными органами в соответствии с нормативно-правовыми актами, в которых определены основные направления и рычаги регулирования.

Нормативно-правовая база регулирования рынка ценных бумаг складывается из трех уровней:

• верхний уровень — это законодательные акты, принимаемые высшим законодательным органом страны. В законах, как правило, прописываются основные принципы регулирования без подробной детализации;

• второй уровень образуют нормативные акты, которые принимаются органами исполнительной власти — правительством, министерствами и ведомствами;

• третий уровень — это правила, инструкции, методики, которые разрабатываются саморегулируемыми организациями и организаторами торговли.

Если требования законодательных и нормативных актов являются обязательными для всех участников фондового рынка, то правила третьего уровня предназначены для членов и участников соответствующих организаций.

Государственное регулирование рынка ценных бумаг осуществляется по следующим основным направлениям:

• установление правил выпуска и обращения ценных бумаг. Так, например, выпуск и обращение эмиссионных ценных бумаг на территории Российской Федерации должен осуществляться в строгом соответствии с Федеральным законом «О рынке ценных бумаг» и «Стандартами эмиссии», утвержденными приказом ФСФР от 16.03.2005. № 05-4/ПЗ-Н, а выпуск векселей — в соответствии с Федеральным законом «О переводном и простом векселе»;

• определение видов профессиональной деятельности на рынке ценных бумаг, установление обязательных требований к деятельности эмитентов и профессиональных участников рынка и контроль за деятельностью профессиональных участников;

• разработка системы квалифицированных требований к руководителям и специалистам организаций — профессиональных участников рынка ценных бумаг и аттестация их для работы с ценными бумагами. В России согласно действующему в настоящее время положению руководители, контролеры и специалисты организаций — профессиональных участников фондового рынка должны иметь соответствующий квалификационный аттестат, установленный актами Федерального органа исполнительной власти по рынку ценных бумаг;

• лицензирование деятельности профессиональных участников рынка ценных бумаг. В России лицензирование осуществляется Федеральным органом исполнительной власти по рынку ценных бумаг или другими уполномоченными органами. Согласно Федеральному закону «О рынке ценных бумаг» лицензированию подлежит деятельность всех профессиональных участников рынка ценных бумаг.

Система органов государственного регулирования рынка ценных бумаг во многом определяется тем, какова модель организации финансового рынка страны. В странах, где преобладающей является банковская («немецкая») модель организации финансового рынка, функция регулирования фондового рынка возлагается на органы банковского надзора и центральный банк. В странах с небанковской моделью организации финансового рынка («американской») обычно создаются специальные органы — комиссии по ценным бумагам. В некоторых странах со «смешанной» моделью организации финансовой системы функции координирующего органа по регулированию фондового рынка возлагаются на министерство финансов или другие органы.

Органом государственного регулирования рынка ценных бумаг в США является Комиссия по ценным бумагам и биржам, которая была создана в 1934 г. на основании принятого в том же году Закона о ценных бумагах (Securities Exchange Act), в котором были установлены основные правила торговли ценными бумагами. Первоначально Комиссия регулировала деятельность фондовых бирж, инвестиционных компаний, инвестиционных консультантов, брокеров и дилеров, а с 1939 г. — и деятельность трастовых компаний. В 1975 г. в связи с принятием дополнения к закону 1934 г. в ведение Комиссии была отнесена деятельность клиринговых организаций и небанковских трансфер-агентов. Что касается банков, выступающих трансфер-агентами на рынке ценных бумаг, то их деятельность также регулируется Комиссией по ценным бумагам и биржам, но совместно с органами регулирования банковской деятельности.

В России складывается модель регулирования фондового рынка, которая тяготеет к американской модели. Так, распоряжением Президента Российской Федерации от 9 марта 1993 г. № 163-рп было утверждено положение о Комиссии по ценным бумагам и фондовым биржам — коллегиальном органе при Президенте Российской Федерации, организующем разработку системы мер по государственной поддержке становления и развития рынка ценных бумаг в России, а также защите интересов инвесторов и эмитентов ценных бумаг.

В дальнейшем Указом Президента РФ от 4 ноября 1994 г. № 2063 эта комиссия была преобразована в Федеральную комиссию по ценным бумагам и фондовому рынку при Правительстве Российской Федерации с сохранением ее прежних функций.

В тексте Федерального закона «О рынке ценных бумаг» (в ред. 1996 г.) название Комиссии было несколько изменено — она стала именоваться Федеральной комиссией по рынку ценных бумаг (ФКЦБ). В декабре 2002 г. в связи с принятием поправок к указанному Закону Федеральная комиссия получила новое название — Федеральный орган исполнительной власти по рынку ценных бумаг. Согласно Указу Президента РФ от 9 марта 2004 г. № 314 «О системе и структуре Федеральных органов исполнительной власти» Федеральная комиссия по рынку ценных бумаг была ликвидирована, а ее функции переданы в Федеральную службу по финансовым рынкам.

Федеральный орган исполнительной власти по рынку ценных бумаг (в настоящее время — Федеральная служба по финансовым рынкам):

— осуществляет разработку основных направлений развития рынка ценных бумаг и координацию деятельности федеральных органов исполнительной власти по вопросам регулирования рынка ценных бумаг;

— утверждает стандарты эмиссии ценных бумаг и проспектов ценных бумаг, порядок государственной регистрации выпуска эмиссионных ценных бумаг и государственной регистрации отчетов об итогах выпуска эмиссионных ценных бумаг;

— разрабатывает и утверждает единые требования к правилам осуществления профессиональной деятельности с ценными бумагами;

— устанавливает обязательные требования к операциям с ценными бумагами, расчетно-депозитарной деятельности и к порядку ведения реестра;

— осуществляет лицензирование различных видов профессиональной деятельности на рынке ценных бумаг;

— устанавливает порядок, осуществляет лицензирование и ведет реестр саморегулируемых организаций профессиональных участников рынка ценных бумаг;

— определяет стандарты деятельности инвестиционных, негосударственных пенсионных, страховых фондов и их управляющих компаний, а также страховых компаний на рынке ценных бумаг;

— осуществляет контроль за соблюдением эмитентами, профессиональными участниками рынка ценных бумаг, саморегулируемыми организациями профессиональных участников рынка ценных бумаг требований законодательства Российской Федерации о ценных бумагах;

— обеспечивает раскрытие информации о зарегистрированных выпусках ценных бумаг, профессиональных участниках рынка ценных бумаг;

— обеспечивает создание общедоступной системы раскрытия информации на рынке ценных бумаг;

— утверждает квалификационные требования, предъявляемые к руководителям и сотрудникам (работникам) профессиональных участников рынка ценных бумаг, осуществляет их аттестацию.

Система регулирования фондового рынка со стороны государства дополняется регулированием со стороны саморегулируемых организаций. Соотношение этих двух способов регулирования во многом зависит от того, какая концепция положена в основу регулирования рынка. В некоторых странах (примером которых может служить Франция) регулирование в основном осуществляется органами государственной власти, лишь некоторая часть функций передается саморегулируемым организациям. В ряде других стран функции по регулированию рынка в большей степени могут осуществляться саморегулируемыми организациями.

Саморегулируемой организацией профессиональных участников рынка ценных бумаг в России согласно Федеральному закону «О рынке ценных бумаг» признается добровольное объединение профессиональных участников рынка ценных бумаг, действующее в соответствии с Федеральным законом и функционирующее на принципах некоммерческой организации.

Саморегулируемая организация учреждается профессиональными участниками рынка ценных бумаг для обеспечения условий профессиональной деятельности участников рынка ценных бумаг, соблюдения стандартов профессиональной этики, установления правил и стандартов проведения операций с ценными бумагами, обеспечивающих эффективную деятельность на рынке ценных бумаг.

Саморегулируемая организация устанавливает обязательные для своих членов правила осуществления профессиональной деятельности на рынке ценных бумаг, стандарты проведения операций с ценными бумагами и осуществляет контроль за их соблюдением.

Организация, учрежденная не менее чем 10 профессиональными участниками рынка ценных бумаг, вправе подать в федеральный орган исполнительной власти по рынку ценных бумаг заявление о приобретении ею статуса саморегулируемой организации и приобретает такой статус на основании разрешения, выданного федеральным органом исполнительной власти по рынку ценных бумаг.

Для получения разрешения в федеральный орган исполнительной власти по рынку ценных бумаг представляются:

• заверенные копии документов о создании саморегулируемой организации;

• правила и положения организации, принятые ее членами и обязательные для исполнения всеми членами саморегулируемой организации.

«В настоящее время в России действует ряд саморегулируемых организаций:

Профессиональная ассоциация регистраторов, трансфер-агентов и депозитариев (ПАРТАД), созданная в 1994 г. и насчитывающая в своих рядах более 100 членов;

Национальная ассоциация участников фондового рынка (НАУ-ФОР), созданная в 1994 г., членами которой являются более 400 компаний — профессиональных участников рынка ценных бумаг;

Национальная фондовая ассоциация (НФА), которая была создана в 1996 г. и имела первоначальное название «Национальная ассоциация участников рынка государственных ценных бумаг (НАУРГ). В ее состав входят более 200 профессиональных участников рынка ценных бумаг;

Национальная лига управляющих (НЛУ), учрежденная в 2001 г. и объединяющая компании по управлению активами акционерных и паевых инвестиционных фондов, пенсионными резервами негосударственных пенсионных фондов, а также профессиональных участников рынка ценных бумаг, которые осуществляют доверительное управление ценными бумагами. В рядах НЛУ состоит около 60 членов;

Профессиональный институт размещения и обращения фондовых инструментов (ПИРОФИ), созданный в 2003 г. в форме некоммерческого партнерства. Его членами являются более 20 крупных инвестиционных компаний и банков, которые оказывают услуги по финансовому консультированию, по размещению и обращению ценных бумаг.

Материалы для самостоятельной работы

Дайте определение следующим ключевым понятиям: сбережения, поставщики капитала, потребители капитала, рынок банковских кредитов, рынок ценных бумаг, внутренние и внешние источники финансирования предприятий, долевое и долговое финансирование, первичный и вторичный рынок ценных бумаг, организованный и неорганизованный рынок ценных бумаг, регулирование рынка ценных бумаг, саморегулируемые организации на рынке ценных бумаг.

Вопросы и задания для обсуждения

1. По каким каналам осуществляется передача денежных средств от поставщиков к потребителям капитала?

2. Каковы способы внешнего финансирования предприятий?

3. Каковы функции рынка ценных бумаг?

4. В чем различия организационных систем рынка ценных бумаг в различных странах?

5. Какова структура рынка ценных бумаг?

6. Каковы основные направления государственного регулирования рынка ценных бумаг?

7. Каковы функции Федерального органа исполнительной власти по рынку ценных бумаг?

8. Какую роль играют саморегулируемые организации на рынке ценных бумаг?

Литература

Положение о выпуске и обращении ценных бумаг и фондовых биржах в РСФСР (утв. постановлением Правительства РСФСР от 28.12.1991 № 78).

Гражданский кодекс Российской Федерации. Часть первая от 30 ноября 1994 г. № 53-ФЗ.

Федеральный закон от 22 апреля 1996 г. № 39-ФЗ «О рынке ценных бумаг».

Федеральный закон от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах».

Федеральный закон от 5 марта 1999 г. № 46-ФЗ «О защите прав и законных интересов инвесторов на рынке ценных бумаг».

Галанов В. А. Рынок ценных бумаг: учебник. М.: ИНФРА-М, 2009.

Рынок ценных бумаг: теория и практика: учебник / под ред. В. А. Галанова. М.: Финансы и статистика, 2008.

Рынок ценных бумаг: учебник для студентов вузов / под ред. Е. Ф. Жукова. М.: ЮНИТИ, 2009.

ГЛАВА 2. Участники рынка ценных бумаг

После изучения этой главы вы сможете получить представление:

• об эмитентах и инвесторах как участниках рынка ценных бумаг;

• о роли посредников на рынке ценных бумаг;

• о функциях брокеров и дилеров на рынке ценных бумаг;

• об управляющих как профессиональных участниках фондового рынка;

• о деятельности клиринговых организаций;

• о содержании депозитарной деятельности;

• о функциях регистраторов (держателей реестра);

• об организаторах торговли на рынке ценных бумаг.

2.1. Эмитенты, инвесторы и посредники на рынке ценных бумаг

Участниками рынка ценных бумаг являются прежде всего потребители и поставщики капитала. Потребители капитала, привлекающие денежные средства путем выпуска ценных бумаг, именуются эмитентами. А поставщики капитала, вкладывающие свои средства в покупку ценных бумаг с целью извлечения дохода, именуются инвесторами.

Каждый из участников преследует свои цели. Инвесторы заинтересованы в том, чтобы их вложения приносили высокий доход, были достаточно надежными и ликвидными (т.е. легко обратимыми в наличные деньги). Эмитенты ценных бумаг (потребители капитала), в свою очередь, преследуют свои цели: они хотят получить необходимые средства как можно быстрее, и в то же время эти средства не должны стоить очень дорого. Разумеется, как и на всяком рынке цена на ценные бумаги в конечном счете будет зависеть от соотношения спроса и предложения.

Эмитентами ценных бумаг могут выступать государство (в лице, например, министерства финансов), местные органы власти (муниципалитеты), а также сфера бизнеса (предприятия различных организационно-правовых форм). Государственные и муниципальные органы власти эмитируют долговые обязательства, в то время как некоторые частные эмитенты (акционерные общества) могут выпускать также и долевые ценные бумаги.

Инвесторами могут быть как физические лица (граждане), так и юридические лица (предприятия различных организационноправовых форм). Любое физическое или юридическое лицо, приобретающее ценные бумаги от своего имени и за свой счет, является инвестором.

Помимо эмитентов и инвесторов, на рынке ценных бумаг действуют разного рода посредники, каждый из которых занимает свое место и выполняет свою роль в инвестиционном процессе, осуществляемом с помощью рынка ценных бумаг. Посредников условно можно разделить на две группы.

Первую группу составляют финансовые посредники, которые привлекают свободные капиталы (сбережения) физических и юридических лиц, выпуская при этом собственные обязательства, а затем предоставляют привлеченные средства конечным потребителям капитала путем покупки ценных бумаг различных эмитентов. К этой категории посредников относятся коммерческие банки, инвестиционные компании, акционерные и взаимные фонды, контрактные институты (страховые компании, пенсионные фонды). Эту группу финансовых посредников принято называть институциональными или коллективными инвесторами, так как сам характер их деятельности направлен на мобилизацию разрозненных средств многих субъектов с целью последующего инвестирования собранных сумм (деятельность финансовых посредников будет рассмотрена в разделе IV).

Вторую группу посредников образуют предприятия и организации, которые осуществляют свою деятельность на рынке ценных бумаг как исключительную, оказывая услуги эмитентам и инвесторам по выпуску, обращению, учету и хранению ценных бумаг. Благодаря посредникам свободные денежные средства поставщиков капитала значительно быстрее попадают в руки потребителей капитала и могут быть использованы для развития производства. Потенциальный инвестор нуждается в совете специалиста, в какие ценные бумаги следует инвестировать средства, чтобы достичь желаемых целей. Точно также и эмитент, привлекающий средства путем выпуска ценных бумаг, нуждается в помощи посредника. Посредники, поскольку они специализируются на операциях с ценными бумагами, лучше знают, какие ценные бумаги являются наиболее привлекательными для инвесторов. Поэтому посредники начинают работать с эмитентом, как только принимается решение о выпуске ценных бумаг. Обычно посредники участвуют в подготовке проспекта эмиссии ценных бумаг нового выпуска, помогают размещать новые выпуски, а нередко выкупают часть или даже весь выпуск ценных бумаг с целью их последующей продажи инвесторам. В последнем случае они принимают на себя риск, связанный с размещением ценных бумаг.

В разных странах посредники могут иметь различные названия, но чаще всего их именуют «инвестиционными институтами». Инвестиционные институты могут заниматься либо одним видом деятельности, либо совмещать несколько видов. Деятельность инвестиционных институтов обычно регламентируется определенными нормативными актами.

В России, в соответствии с принятыми нормативными актами в начале 90-х гг., также было введено понятие «инвестиционный институт». Так, согласно «Положению о выпуске и обращении ценных бумаг и фондовых биржах в РСФСР», утвержденному Постановлением Правительства РСФСР от 28 декабря 1991 г. № 78, инвестиционным институтом признавалось юридическое лицо любой организационноправовой формы, которое осуществляет свою деятельность с ценными бумагами как исключительную. Созданные в соответствии с этим «Положением» инвестиционные институты могли осуществлять свою деятельность на рынке ценных бумаг в качестве финансового брокера, инвестиционного консультанта, инвестиционной компании и инвестиционного фонда (по «Положению» в качестве инвестиционного консультанта могло выступать и физическое лицо).

В апреле 1996 г. в России был принят Федеральный закон «О рынке ценных бумаг», в соответствии с которым все инвестиционные институты, получившие лицензию до вступления в силу настоящего Закона, должны были привести свои учредительные документы в соответствии с этим Законом в срок не более 2 лет. Правительственные нормативные акты также должны были быть приведены в соответствие с Федеральным законом.

В указанном Законе термин «инвестиционный институт» не употреблялся, а было использовано такое понятие, как «профессиональный участник рынка ценных бумаг».

Профессиональные участники рынка ценных бумаг — это юридические лица, зарегистрированные в качестве предпринимателей, которые осуществляют определенные виды деятельности. В зависимости от вида деятельности можно выделить следующих профессиональных участников рынка ценных бумаг: брокер, дилер, управляющий, клиринговая организация, депозитарий, держатель реестра (регистратор), организатор торговли.

Ниже дана характеристика деятельности профессиональных участников рынка ценных бумаг.

2.2. Брокеры

Брокерская деятельность — это деятельность по совершению гражданско-правовых сделок с ценными бумагами от имени и за счет клиента или от своего имени и за счет клиента на основании возмездных договоров с клиентом. Профессиональный участник рынка ценных бумаг, осуществляющий брокерскую деятельность, именуется брокером.

Между клиентом и брокером (брокерской фирмой) заключается договор поручения или договор комиссии на оказание клиенту брокерских услуг. В случае заключения договора поручения брокерская компания действует в качестве поверенного и заключает сделки от имени и за счет клиента (доверителя). При заключении договора комиссии брокер действует как комиссионер, т.е. совершает сделку от своего имени, но за счет клиента (комитента). В договоре указываются размер комиссионных брокеру за исполнение заказа (чаще всего в размере 2—5 % от суммы сделки), размер дополнительного вознаграждения брокеру в случае, если лимитированный заказ выполнен по более выгодной цене, а также определяется порядок расчетов между клиентом и брокером.

Брокер может исполнить заявку клиента на бирже или во внебиржевой торговле. Он может исполнить заявку сам или передать биржевому брокеру, выполняющему поручения других брокеров.

Денежные средства клиентов, переданные ими брокеру для инвестирования в ценные бумаги, а также денежные средства, полученные по сделкам, совершенным брокером на основании договоров с клиентами, должны находиться на отдельном банковском счете (счетах), открываемом брокером в кредитной организации (специальный брокерский счет).

Брокер может использовать в своих интересах денежные средства, находящиеся на специальном брокерском счете, если это предусмотрено договором о брокерском обслуживании, гарантируя клиенту исполнение его поручений за счет указанных денежных средств или их возврат по требованию клиента. Денежные средства клиентов, предоставивших право их использования брокеру в его интересах, должны находиться на специальном брокерском счете, отдельном от специального брокерского счета (счетов), на котором находятся денежные средства клиентов, не предоставивших брокеру такого права. Денежные средства клиентов, предоставивших брокеру право их использования, могут зачисляться брокером на его собственный банковский счет.

Брокер может предоставлять клиенту в заем денежные средства и/ или ценные бумаги для совершения сделок купли-продажи ценных бумаг при условии предоставления клиентом соответствующего обеспечения. Сделки, совершаемые с использованием денежных средств и/или ценных бумаг, переданных брокером в заем, именуются маргинальными сделками или сделками с «плечом».

С помощью «плеча» клиент может увеличить объем сделки, но при этом могут увеличиться не только прибыли, но и потери, если инвестор не угадал движение рынка. В мае 2006 г. ФСФР установила, что тем брокерам, собственный капитал которых более 100 млн руб., разрешается предоставлять клиентам кредитное плечо не 1 к 1, как раньше, а 1 к 3. Иными словами, до 75% суммы сделки клиента (денег или акций) может быть оплачено за счет средств брокера. При этом максимальный кредит одному клиенту не может превышать 25% собственного капитала брокера и займов, привлеченных на срок больше года.

Если учесть, что ряд крупных инвестиционных компаний, имеющих брокерскую лицензию, обладает довольно солидным собственным капиталом, то и размер предоставляемых этими компаниями заемных средств может быть весьма значительным. О размерах собственного капитала некоторых российских компаний дает представление табл. 2.1.

Таблица 2.1

Собственный капитал некоторых инвестиционных компаний

| № |

Название компании |

Собственный капитал, млн руб. |

| 1. |

Группа «Капиталъ» |

9354 |

| 2. |

«ИК РУСС-ИНВЕСТ» |

3598 |

| 3. |

«ФК «ИНТРАСТ» |

2573 |

| 4. |

«ИК «ГАРДАРИКА ИНВЕСТИЦИИ» |

935 |

| 5. |

«Антанта-Капитал» |

933 |

| 6. |

Инвестиционная группа «УралСиб» |

914 |

| 7. |

Группа «РЕГИОН» |

814 |

| 8. |

«Меком» |

680 |

| 9. |

Группа компаний «Тройка Диалог» |

677 |

| 10. |

«Инвест-Центр» |

669 |

Источник: Национальное рейтинговое агентство. (Вести. 2008. 11 дек.)

Брокер может взимать с клиента проценты по предоставляемым займам. В качестве обеспечения обязательств клиента по предоставленным займам брокер имеет право принимать только ценные бумаги, принадлежащие клиенту и/или приобретаемые брокером для клиента по маржинальным сделкам.

В случаях невозврата суммы займа и/или занятых ценных бумаг в срок, неуплаты в срок процентов по предоставленному займу, а также в случае, если величина обеспечения станет меньше суммы предоставленного клиенту займа (рыночной стоимости занятых ценных бумаг), брокер обращает взыскание на денежные средства и/или ценные бумаги, выступающие обеспечением обязательств клиента по предоставленным брокером займам, во внесудебном порядке путем реализации таких ценных бумаг на торгах фондовой биржи и/или иных организаторов торговли на рынке ценных бумаг.

Сами брокеры для финансирования открытых позиций своих клиентов могут обращаться за получением кредита в банки. При этом сроки возврата основной суммы кредита, как правило, точно не устанавливаются, но оговариваются сроки и размеры выплачиваемых процентов. При получении такого кредита брокеры вносят в качестве залога ценные бумаги своих клиентов, которые рассматриваются как перезалог (англ. rehypothecation).

2.3. Дилеры

Дилерская деятельность — это совершение сделок купли-продажи ценных бумаг от своего имени и за свой счет путем публичного объявления цен покупки и/или продажи определенных ценных бумаг с обязательством покупки и/или продажи этих ценных бумаг по объявленным ценам лицом, осуществляющим такую деятельность.

Профессиональный участник рынка ценных бумаг, осуществляющий дилерскую деятельность, именуется дилером. По российскому законодательству дилером может быть только юридическое лицо, являющееся коммерческой организацией.

Кроме цены дилер имеет право объявить иные существенные условия договора купли-продажи ценных бумаг: минимальное и максимальное количество покупаемых и/или продаваемых ценных бумаг, а также срок, в течение которого действуют объявленные цены. При отсутствии в объявлении указания на иные существенные условия дилер обязан заключить договор на существенных условиях, предложенных его клиентом.

Дилеров, которые постоянно покупают и продают определенные ценные бумаги по определенным ценам в соответствии с правилами организованного рынка, называют маркет-мейкерами («делателями рынка»). На рынке таких маркет-мейкеров по каждому виду ценных бумаг должно быть не менее двух.

В соответствии с Федеральным законом «О рынке ценных бумаг» дилерская деятельность может осуществляться на основании лицензии, выдаваемой Федеральным органом исполнительной власти по рынку ценных бумаг (ФОИВ РЦБ) или другим лицензирующим органом, уполномоченным ФОИВ РЦБ.

При этом предусматривается два вида лицензий:

• лицензия по операциям с государственными и муниципальными ценными бумагами;

• лицензия по операциям с ценными бумагами прочих эмитентов.

В соответствии с действующим законодательством в РФ и ряда других стран допускается совмещение брокерской и дилерской деятельности одной коммерческой организацией. На практике организации обычно используют это право, поэтому во взаимоотношениях с клиентом такие организации могут выступать как в качестве дилера, так и в качестве брокера. Например, клиент обращается к профессиональному участнику по поводу продажи имеющихся у него ценных бумаг по определенной цене. Профессиональный участник может приобрести эти бумаги за свой счет и сразу рассчитаться с клиентом. Если же запрашиваемая клиентом цена не устроила дилера или предложенная дилером цена не утроила клиента, то в этом случае с клиентом может быть заключен договор комиссии или договор поручения на продажу этих ценных бумаг на биржевом или внебиржевом рынке. В таком случае профессиональный участник будет выступать в качестве брокера. В соответствии с Федеральным законом «О рынке ценных бумаг» сделки, осуществляемые по поручению клиентов, во всех случаях подлежат приоритетному исполнению по сравнению с дилерскими операциями самого брокера при совмещении им деятельности брокера и дилера. Совершение брокером сделок в свою пользу при наличии конфликта интересов брокера и его клиентов рассматривается как грубое нарушение действующего законодательства и может служить основанием для приостановления лицензии профессионального участника.

Дилеры и брокеры могут принимать участие в первичном размещении ценных бумаг, в том числе на правах андеррайтера, оказывать консультационные услуги по вопросам приобретения ценных бумаг и предоставлять кредиты клиентам на приобретение ценных бумаг.

(По российскому законодательству, юридическое лицо, имеющее лицензию на осуществление брокерской и/или дилерской деятельности на рынке ценных бумаг, оказывающее эмитенту услуги по подготовке проспекта ценных бумаг, именуется финансовым консультантом.)

Брокер-дилер (broker-dealer, stock broker) — это юридическое лицо, которое сочетает в своей деятельности функции брокера и дилера. Такая фирма выступает с одной стороны в качестве агента клиентов, а с другой стороны как маркет-мейкер может испытывать определенные трудности в работе, так как законодательство различных стран требует от таких фирм руководствоваться в первую очередь интересами клиентов. С этой целью в подобных фирмах создаются условные барьеры между брокерскими и дилерскими подразделениями (так называемые «китайские стены» — Chinese walls), чтобы разграничить потоки информации между ними.

Например, брокеры не должны рекомендовать своим клиентам ценные бумаги, от которых дилеры стремятся избавиться, а дилеры не должны заранее скупать ценные бумаги, к которым инвесторы проявляют интерес.

2.4. Управляющие

Под деятельностью по управлению ценными бумагами признается осуществление юридическим лицом от своего имени в течение определенного срока доверительного управления переданными ему во владение и принадлежащими другому лицу в интересах этого лица:

• ценными бумагами;

• денежными средствами, предназначенными для инвестирования в ценные бумаги;

• денежными средствами и ценными бумагами, получаемыми в процессе управления ценными бумагами.

Профессиональный участник рынка ценных бумаг, осуществляющий деятельность по управлению ценными бумагами, именуется управляющим.

Порядок осуществления деятельности по управлению ценными бумагами, права и обязанности управляющего определяются законодательством Российской Федерации и соответствующими договорами. При этом управляющий при осуществлении своей деятельности обязан указывать, что он действует в качестве управляющего.

Функции управляющего заключаются в формировании портфеля ценных бумаг и управления этим портфелем. Ценные бумаги обладают разными инвестиционными качествами (доходностью, ликвидностью, надежностью). Инвестор ставит определенные цели при вложении средств в ценные бумаги. На основе выдвинутых целей и формируется состав портфеля ценных бумаг. Портфель ценных бумаг должен быть составлен таким образом, чтобы ценные бумаги не теряли своей стоимости, а приносили доход, который бы не зависел от темпов инфляции. Для достижения поставленных целей управляющему необходимо анализировать финансовое положение эмитентов ценных бумаг и инвестиционных качеств самих бумаг и путем сопоставления различной информации отдавать предпочтение тем или иным ценным бумагам.

2.5. Клиринговые организации

Клиринговая деятельность — это деятельность по определению взаимных обязательств (сбор, сверка, корректировка информации по сделкам с ценными бумагами и подготовка бухгалтерских документов по ним), зачету по поставкам ценных бумаг и расчетам по ним.

Клиринговые организации принимают к исполнению подготовленные при определении взаимных обязательств бухгалтерские документы на основании их договоров с участниками рынка ценных бумаг, для которых производятся расчеты.

Клиринговая организация осуществляет свою деятельность в соответствии с требованиями Федерального закона «О рынке ценных бумаг», а также Положения о клиринговой деятельности на рынке ценных бумаг, утвержденного приказом ФСФР. Для осуществления своей деятельности клиринговая организация должна иметь лицензию, выдаваемую Федеральным органом исполнительной власти по рынку ценных бумаг.

Клиринговые организации осуществляют расчеты как на биржевом рынке, так и на внебиржевом. Заключив сделку и зарегистрировав ее, стороны в дальнейшем имеют дело не друг с другом, а с клиринговой организацией.

Клиринговые организации могут обслуживать одну торговую систему или несколько торговых систем, вплоть до всех торговых систем в пределах страны. Создание централизованных торговых систем значительно ускоряет и облегчает процесс заключения и исполнения сделок и потребность в наличных денежных средствах.

Централизованные клиринговые организации существуют в ряде стран. Например, в США Национальная клиринговая корпорация, созданная в 1977 г. в результате объединения трех клиринговых организаций, обслуживает расчеты по сделкам с ценными бумагами, заключаемым на Нью-Йоркской фондовой бирже, Американской фондовой бирже и в системе НАСДАК (NASDAQ). Расчетная палата Московской межбанковской валютной биржи осуществляет расчетно-клиринговую деятельность по сделкам с государственными облигациями.

Клиринговая организация (или расчетная палата) обычно проводит сверку параметров заключенных в торговой системе сделок, выявляет позицию каждого участника, осуществляет зачет встречных требований и обязательств участников клиринга, принимает на себя выполнение требований и обязательств участников клиринга, осуществляет контроль за соблюдением принципа «поставка против платежа» или сама берет на себя функцию урегулирования позиций участников клиринга, т.е. каждый участник клиринга имеет дело после заключения сделки не друг с другом, а с клиринговой организацией.

Клиринговые организации на биржах создаются обычно группой наиболее крупных членов биржи, либо являются самостоятельной специализированной компанией, либо дочерней компанией биржи. Клиринговая организация по заключенному соглашению по всем заключенным сделкам осуществляет взаимозачет покупок и продаж и несет ответственность за исполнение всех зарегистрированных сделок, что устраняет риск неполучения денежных средств продавцом и неполучения ценных бумаг покупателем. В результате деятельности клиринговой организации обеспечивается бесперебойное функционирование торговых систем, значительно упрощается система расчетов и резко сокращается движение наличных денежных средств.

2.6. Депозитарии

Депозитарной деятельностью признается оказание услуг по хранению сертификатов ценных бумаг и/или учету и переходу прав на ценные бумаги.

Профессиональный участник рынка ценных бумаг, осуществляющий депозитарную деятельность, именуется депозитарием.

Депозитарная деятельность в РФ осуществляется на основании лицензии в соответствии с требованиями Федерального закона «О рынке ценных бумаг» и Положения ФСФР «О депозитарной деятельности в РФ».

Лицо, пользующееся услугами депозитария по хранению ценных бумаг и/или учету прав на ценные бумаги, именуется депонентом.

Отношения между депозитарием и депонентом регулируются депозитарным договором (договором о счете депо). Депозитарий обязан утвердить условия осуществления им депозитарной деятельности, которые являются неотъемлемой составной частью заключенного депозитарного договора.

Заключение депозитарного договора не влечет за собой переход к депозитарию права собственности на ценные бумаги депонента. Депозитарий несет гражданско-правовую ответственность за сохранность депонированных у него сертификатов ценных бумаг.

Депозитарный договор должен содержать следующие существенные условия:

а) однозначное определение предмета договора: предоставление услуг по хранению сертификатов ценных бумаг и/или учету прав на ценные бумаги;

б) порядок передачи депонентом депозитарию информации о распоряжении депонированными в депозитарии ценными бумагами депонента;

в) срок действия договора;

г) размер и порядок оплаты услуг депозитария, предусмотренных договором;

д) форму и периодичность отчетности депозитария перед депонентом;

е) обязанности депозитария.

В обязанности депозитария входят:

• регистрация фактов обременения ценных бумаг депонента обязательствами;

• ведение отдельного от других счета депо депонента с указанием даты и основания каждой операции по счету;

• передача депоненту всей информации о ценных бумагах, полученной депозитарием от эмитента или держателя реестра владельцев ценных бумаг.

Депозитарий имеет право регистрироваться в системе ведения реестра владельцев ценных бумаг или у другого депозитария в качестве номинального держателя в соответствии с депозитарным договором. Депозитарий имеет право привлекать к исполнению своих обязанностей другие депозитарии (т.е. становиться депонентом другого депозитария или принимать в качестве депонента другой депозитарий), если это прямо не запрещено депозитарным договором.

На основании заключенного с депонентом депозитарного договора депозитарий: хранит сертификаты документарных ценных бумаг, осуществляет: переводы ценных бумаг между счетами, учет передо-верения прав по ценным бумагам, учет обременения ценных бумаг обязательствами; передает инвесторам информацию от эмитента и реестродержателя. Кроме того, депозитарий по поручению инвесторов может представлять их интересы перед эмитентом.

Депозитарий в соответствии с депозитарным договором имеет право на поступление на свой счет доходов по хранящимся у него ценным бумагам, с целью перечисления на счета депонентов.

Депозитарии в зависимости от категории обслуживаемых клиентов и видов депозитарных услуг делятся на кастодиальные депозитарии (кастодианы) и расчетные депозитарии.

Кастодианы как правило ведут счета депо инвесторов, которые не занимаются брокерской или дилерской деятельностью. Депонентами расчетных депозитариев являются кастодианы и профессиональные участники рынка ценных бумаг, которые ведут торговлю на фондовых биржах или других торговых системах.

В ряде стран один из расчетных депозитариев (в силу закона или сложившейся практики) может осуществлять ответственное хранение всех сертификатов ценных бумаг на территории страны и производить трансферты ценных бумаг по сделкам с ценными бумагами, совершаемых на всех фондовых биржах страны. Такой депозитарий называется «центральным депозитарием». В настоящее время центральные депозитарии существуют в более чем 40 странах мира (Grest — в Великобритании, SICOVAM — во Франции, Deutsche Clearing — в ФРГ). В США нет центрального депозитария как такового, но его функции выполняют система FedWire, принадлежащая Федеральной резервной системе и обслуживающая оборот государственных ценных бумаг, и Depository Trust Company, находящаяся в собственности многих брокерских компаний и обслуживающая оборот корпоративных ценных бумаг, торгуемых на Нью-Йоркской фондовой бирже.

В 2005 г. в России была принята концепция закона о центральном депозитарии. ФСФР подготовила законопроект и в августе 2006 г. разослала его заинтересованным ведомствам. Однако этот вопрос до сих пор не согласован. Дело в том, что Минфин и Минэкономразвития считают, что центральный депозитарий должен быть единственным, а ФСФР считает, что центральных депозитариев может быть несколько. По мнению ФСФР, собственный капитал центрального депозитария должен составлять не менее 1 млрд руб. и депозитарий должен иметь пятилетний опыт ведения депозитарных операций.

На роль центрального депозитария в настоящее время претендуют две структуры: «Национальный депозитарный центр», который выполняет функции головного расчетного депозитария на ММВБ и действует как некоммерческое партнерство, и Депозитарно-клиринговая компания, которая обслуживает расчеты в РТС.

Первоначально депозитарии в основном создавались как организации, основной функцией которых являлось оказание услуг по хранению сертификатов ценных бумаг с целью защиты их от утери, кражи, подделки. Постепенно эта функция становилась вспомогательной в связи с увеличением бездокументарных бумаг, а главными задачами депозитарной деятельности стало подтверждение прав собственности на ценные бумаги и организация трансфертов между инвесторами без физического перемещения ценных бумаг. В депозитарную деятельность входит также содействие инвесторам перед эмитентами в реализации прав инвесторов по ценным бумагам, подтверждение обременения ценных бумаг обязательствами и передоверие прав по ценным бумагам.

2.7. Держатели реестра

Деятельностью по ведению реестра владельцев ценных бумаг признаются сбор, фиксация, обработка, хранение и предоставление данных, составляющих систему ведения реестра владельцев ценных бумаг.

Лица, осуществляющие деятельность по ведению реестра владельцев ценных бумаг, именуются держателями реестра (регистраторами). Осуществление деятельности по ведению реестра не допускает ее совмещения с другими видами профессиональной деятельности на рынке ценных бумаг.

Под системой ведения реестра владельцев ценных бумаг понимается совокупность данных, зафиксированных на бумажном носителе и/или с использованием электронной базы данных, которая обеспечивает идентификацию зарегистрированных в системе владельцев ценных бумаг и номинальных держателей и учет их прав в отношении ценных бумаг, зарегистрированных на их имя.

Реестр владельцев ценных бумаг — это часть системы ведения реестра, представляющая собой список зарегистрированных владельцев с указанием количества, номинальной стоимости и категории принадлежащих им именных ценных бумаг, составленный по состоянию на любую установленную дату и позволяющий идентифицировать этих владельцев, количество и категорию принадлежащих им ценных бумаг.

Держателем реестра может быть профессиональный участник рынка ценных бумаг, осуществляющий деятельность по ведению реестра на основании поручения эмитента. В случае, если число владельцев ценных бумаг не превышает 50, держателем реестра может быть сам эмитент. Регистратор может вести реестры владельцев ценных бумаг неограниченного числа эмитентов.

В системе ведения реестра могут быть зарегистрированы номинальные держатели ценных бумаг, которые не являются владельцами этих бумаг. В качестве номинальных держателей могут выступать профессиональные участники рынка ценных бумаг. Депозитарий может быть зарегистрирован в качестве номинального держателя ценных бумаг в соответствии с депозитарным договором. Брокер может быть зарегистрирован в качестве номинального держателя ценных бумаг в соответствии с договором, на основании которого он обслуживает клиента.

Номинальный держатель ценных бумаг может осуществлять права, закрепленные ценной бумагой, только в случае получения соответствующего полномочия от владельца. Внесение имени номинального держателя ценных бумаг в систему ведения реестра, а также перерегистрация ценных бумаг на имя номинального держателя не влекут за собой переход права собственности на ценные бумаги к номинальному держателю.

Номинальный держатель в отношении именных ценных бумаг, держателем которых он является в интересах другого лица, обязан:

• совершать все необходимые действия, направленные на обеспечение получения этим лицом всех выплат, которые ему причитаются по этим ценным бумагам;

• осуществлять сделки и операции с ценными бумагами исключительно по поручению лица, в интересах которого он является номинальным держателем ценных бумаг;

• осуществлять учет ценных бумаг, которые он держит в интересах других лиц, на раздельных забалансовых счетах.

Номинальный держатель ценных бумаг по требованию владельца обязан обеспечить внесение в систему ведения реестра записи о передаче ценных бумаг на имя владельца.

Для осуществления владельцами прав, закрепленных ценными бумагами, держатель реестра имеет право требовать от номинального держателя ценных бумаг предоставления списка владельцев, номинальным держателем которых он является, по состоянию на определенную дату. Номинальный держатель ценных бумаг обязан составить требуемый список и направить его держателю реестра в течение 7 дней после получения требования.

Держатель реестра обязан по требованию владельца или лица, действующего от его имени, а также номинального держателя ценных бумаг предоставить выписку из системы ведения реестра по его лицевому счету в течение 5 рабочих дней. Владелец ценных бумаг не имеет права требовать включения в выписку из системы ведения реестра не относящейся к нему информации, в том числе информации о других владельцах ценных бумаг и количестве принадлежащих им ценных бумаг.

Выпиской из системы ведения реестра является документ, выдаваемый держателем реестра с указанием владельца лицевого счета, количества ценных бумаг каждого выпуска, числящихся на этом счете в момент выдачи выписки, фактов их обременения обязательствами, а также иной информации, относящейся к этим бумагам.

Права и обязанности держателя реестра, порядок осуществления деятельности по ведению реестра определяются действующим законодательством и договором, заключенным между регистратором и эмитентом.

В обязанности держателя реестра входит:

• открыть каждому владельцу, изъявившему желание быть зарегистрированным у держателя реестра, а также номинальному держателю ценных бумаг лицевой счет в системе ведения реестра на основании уведомления об уступке требования или распоряжения о передаче ценных бумаг, а при размещении эмиссионных ценных бумаг на основании уведомления продавца ценных бумаг;

• вносить в систему ведения реестра все необходимые изменения и дополнения;

• производить операции на лицевых счетах владельцев и номинальных держателей ценных бумаг только по их поручению;

• доводить до зарегистрированных лиц информацию, предоставляемую эмитентом;

• предоставлять зарегистрированным в системе ведения реестра владельцам и номинальным держателям ценных бумаг, владеющим более 1% голосующих акций эмитента, данные из реестра об имени (наименовании) зарегистрированных в реестре владельцев и о количестве, категории и номинальной стоимости принадлежащих им ценных бумаг;

• информировать зарегистрированных в системе ведения реестра владельцев и номинальных держателей ценных бумаг о правах, закрепленных ценными бумагами, и о способах и порядке осуществления этих прав.

Держатель реестра вносит изменения в систему ведения реестра на основании:

1) распоряжения владельца о передаче ценных бумаг, или лица, действующего от его имени, или номинального держателя ценных бумаг, который зарегистрирован в системе ведения реестра;

2) иных документов, подтверждающих переход права собственности на ценные бумаги в соответствии с гражданским законодательством Российской Федерации.

При документарной форме эмиссионных ценных бумаг, предусматривающей нахождение ценных бумаг у их владельцев, помимо указанных документов представляется также сертификат ценной бумаги. При этом имя (наименование) лица, указанного в сертификате в качестве владельца именной ценной бумаги, должно соответствовать имени (наименованию) зарегистрированного лица, указанного в распоряжении о передаче ценной бумаги.

2.8. Организаторы торговли

Деятельностью по организации торговли на рынке ценных бумаг признается предоставление услуг, непосредственно способствующих заключению гражданско-правовых сделок с ценными бумагами между участниками рынка ценных бумаг.

Профессиональный участник рынка ценных бумаг, осуществляющий деятельность по организации торговли на рынке ценных бумаг, называется организатором торговли на рынке ценных бумаг.

Организатором торговли может быть фондовая биржа или другой организатор торговли, который осуществляет свою деятельность на внебиржевом рынке.

Организаторами торговли в РФ может быть как коммерческая организация, созданная в форме акционерного общества или общества с ограниченной ответственностью, так и некоммерческая организация. Организатор торговли должен иметь лицензию на осуществление деятельности и определенную величину собственного капитала. Для коммерческих организаций собственный капитал организатора торговли должен быть не менее 16,7 млн руб., а для некоммерческих организаций — 83 млн руб.

Организатор торговли на рынке ценных бумаг обязан раскрыть следующую информацию любому заинтересованному лицу:

• правила допуска участника рынка ценных бумаг к торгам;

• правила допуска к торгам ценных бумаг;

• список ценных бумаг, допущенных к торгам;

• правила заключения и сверки сделок;

• правила регистрации сделок;

• порядок исполнения сделок;

• правила, ограничивающие манипулирование ценами;

• расписание предоставления услуг организатором торговли на рынке ценных бумаг;

• регламент внесения изменений и дополнений в вышеперечисленные позиции.

О каждой сделке, заключенной в соответствии с установленными организатором торговли правилами, любому заинтересованному лицу предоставляется следующая информация:

• дата и время заключения сделки;

• наименование ценных бумаг, являющихся предметом сделки;

• государственный регистрационный номер ценных бумаг;

• цена одной ценной бумаги;

• количество ценных бумаг.

2.9. Лицензирование деятельности профессиональных участников рынка ценных бумаг

В соответствии с Федеральным законом «О рынке ценных бумаг» деятельность всех профессиональных участников рынка подлежит лицензированию. При этом на каждый вид профессиональной деятельности выдается отдельная лицензия. Согласно приказу ФСФР от 16.03.2005 № 05-3/пз-н, выдаются три вида лицензий.

Лицензия профессионального участника рынка ценных бумаг выдается на осуществление брокерской деятельности, дилерской деятельности, деятельности по управлению ценными бумагами, депозитарной деятельности и деятельности по организации торговли.

На осуществление деятельности по организации торговли на рынке ценных бумаг в качестве фондовой биржи выдается лицензия фондовой биржи.

На осуществление деятельности по ведению реестра владельцев ценных бумаг выдается лицензия на осуществление деятельности по ведению реестра.

Для получения лицензии соискатель подает в ФСФР заявление на выдачу лицензии и предусмотренный порядком лицензирования пакет документов. Лицензирующий орган рассматривает документы и принимает решение о выдаче лицензии или об отказе в выдаче в срок не более 30 рабочих дней со дня получения документов. За рассмотрение заявления о выдаче лицензии и за выдачу лицензии взимается государственная пошлина в соответствии с законодательством РФ о налогах и сборах.

Если соискатель получает лицензию впервые, то ему выдается лицензия сроком на три года. По истечении этого срока соискателю может быть выдана лицензия без ограничения срока действия. При этом документы на выдачу бессрочной лицензии должны быть представлены в лицензирующий орган не менее чем за 60 рабочих дней до дня окончания срока действия имеющейся лицензии.

Для получения лицензии необходимо, чтобы работники соискателя лицензии удовлетворяли определенным квалификационным требованиям. Так, единоличный руководитель организации должен иметь опыт руководства отделом или иным подразделением профессионального участника рынка ценных бумаг не менее одного года. В штате организации должно быть не менее одного контролера, для которого работа у лицензиата является основным местом работы. В штате профессионального участника, который осуществляет брокерскую, дилерскую деятельность и деятельность по управлению ценными бумагами, помимо этого, необходимо иметь не менее одного работника, в обязанности которого входит ведение внутреннего учета операций с ценными бумагами, и не менее одного работника по каждому виду профессиональной деятельности на рынке ценных бумаг, которые имеют соответствующие квалификационные аттестаты.

Для получения лицензии собственный капитал лицензиата и другие финансовые показатели должны удовлетворять установленным для соответствующего профессионального участника требованиям законодательства РФ о рынке ценных бумаг и нормативам ФСФР.

Согласно законодательству, профессиональный участник рынка ценных бумаг вправе совмещать деятельность на рынке ценных бумаг с другими видами деятельности как не подлежащими лицензированию, так и подлежащими лицензированию. Допускается совмещение следующих видов профессиональной деятельности на рынке ценных бумаг:

— брокерская деятельность, дилерская деятельность, деятельность по управлению ценными бумагами и депозитарная деятельность;

— клиринговая и депозитарная деятельность;

— деятельность по организации торговли и клиринговая деятельность.

Деятельность по ведению реестра владельцев ценных бумаг не допускает совмещения ее с другими видами деятельности на рынке ценных бумаг.

Материалы для самостоятельной работы

Дайте определение следующим ключевым понятиям: эмитент, инвестор, профессиональный участник рынка ценных бумаг, брокер, дилер, управляющий, клиринговая организация, депозитарий, держатель реестра, организатор торговли.

Вопросы и задания для обсуждения

1. Кто является потребителем капитала: эмитент или инвестор?

2. Кто может быть профессиональным участником рынка ценных бумаг?

3. Каковы функции брокера?

4. Каковы взаимоотношения клиента с брокером?

5. В чем отличие дилера от брокера?

6. Может ли профессиональный участник рынка ценных бумаг заниматься одновременно брокерской и дилерской деятельностью?

7. В чьих интересах действует управляющий ценными бумагами?

8. Охарактеризуйте основное содержание депозитарного договора.

9. В чем различие между кастодианами и расчетными депозитариями?

10. Что понимается под системой ведения реестра?

11. Кто может выступать в качестве номинального держателя ценных бумаг?

12. Какую информацию обязан предоставлять организатор торговли заинтересованным лицам?

Литература

Федеральный закон от 22 апреля 1996 г. № 39-ФЗ «О рынке ценных бумаг».

Приказ ФСФР от 16 марта 2005 г. № 0-3/ пз-н «Об утверждении порядка лицензирования видов профессиональной деятельности на рынке ценных бумаг».

Галанов В. А. Рынок ценных бумаг: учебник. М.: ИНФРА-М, 2009.

Рынок ценных бумаг: теория и практика: учебник / под ред. В. А. Галанова. М.: Финансы и статистика, 2008.

Рынок ценных бумаг: учебник для студентов вузов / под ред. Е. Ф. Жукова. М.: ЮНИТИ, 2009.

Раздел II. Виды ценных бумаг

ГЛАВА 3. Ценные бумаги, их сущность и классификация

После изучения этой главы вы сможете получить представление:

• о содержании понятия «ценная бумага»;

• о различных трактовках понятия «ценная бумага» в нормативных актах РФ;

• об экономическом содержании ценной бумаги как специфического товара;

• о долевых, долговых и производных ценных бумагах;

• об именных, предъявительских и ордерных ценных бумагах;

• о группировках ценных бумаг в зависимости от формы и процедуры выпуска и правового статуса эмитента.

3.1. Понятие ценной бумаги

Являясь инструментами финансового рынка, ценные бумаги выступают в виде специальным образом оформленных финансовых документов, которые предоставляют владельцу документа определенные права. Эти документы должны быть составлены в соответствии с действующим в стране законодательством. Посмотрим, какое определение дается категории «ценная бумага» в соответствующих правовых актах и какие изменения произошли в трактовке этого понятия за последнее время.

В период существования Советского Союза в начале 30-х гг. в стране было по существу прекращено хождение ценных бумаг. В 1937 г., когда Советский Союз присоединился к Международной конвенции о векселях, и векселя стали использоваться во внешнеторговом обороте, Постановлением ЦИК СССР и СНК СССР № 104/1341 от 7 августа 1937 г. было принято «Положение о переводном и простом векселе», которое было единственным правовым актом страны о ценных бумагах вплоть до начала 90-х гг. Размещаемые внутри страны облигации государственных займов, которые распространялись по подписке среди населения, можно было считать ценными бумагами весьма условно. К тому же выпуск и проведение тиражей выигрышей этих облигаций были прекращены в 1958 г., а возврат долга начался в 1974 г. И лишь с появлением свободно обращающихся облигаций внутреннего выигрышного займа СССР 1966 г. во внутреннем обороте появляется финансовый инструмент, являющийся аналогом ценной бумаги.

Переход страны к рыночным отношениям ознаменовался принятием ряда нормативных актов, в которых нашла отражение и категория ценных бумаг. Так, в «Основах гражданского законодательства Союза ССР и республик», принятых в 1991 г., было дано следующее определение ценной бумаги: «Ценная бумага — документ, удостоверяющий имущественное право, которое может быть осуществлено только при предъявлении подлинника этого документа»1.

В этом определении подчеркнуты две характерные черты ценной бумаги: этот документ удостоверяет имущественное право, а не какое-либо иное, и для осуществления этого права требуется предъявление самого документа. Такая формулировка была несколько расплывчатой и позволяла относить к ценным бумагам различные документы.

В «Положении о выпуске и обращении ценных бумаг и фондовых биржах РСФСР», утвержденном Постановлением Правительства РСФСР 28 декабря 1991 г. была дана несколько иная формулировка ценных бумаг: «Ценная бумага — денежный документ, удостоверяющий имущественное право или отношение займа владельца документа по отношению к лицу, выпустившему такой документ»2.

В этом определении можно отметить три наиболее характерных признака ценной бумаги.